环卫车电控系统(新能源环卫车行业研究报告:助力碳中和,迎接高增长)

Posted

篇首语:你今天的日积月累,早晚会成为别人的望尘莫及。本文由小常识网(cha138.com)小编为大家整理,主要介绍了环卫车电控系统(新能源环卫车行业研究报告:助力碳中和,迎接高增长)相关的知识,希望对你有一定的参考价值。

环卫车电控系统(新能源环卫车行业研究报告:助力碳中和,迎接高增长)

(报告出品方/作者:方正证券,王宁、张婉姝)

报告综述:

“碳中和”目标确定,新能源环卫车需求加速释放。我国 CO2排放量全球 第一,减排压力巨大。2020 年,我国明确 2030 年实现“碳达峰”、2060 年实现“碳中和”的政策目标,减排决心坚定。交通运输业碳排放量占比 约 10%,位列各行业第三,在实现“碳中和”的过程中,交通运输业碳减 排势在必行。相比于家用和商用汽车,公共领域用车受政策推动作用更加 明显,将率先实现新能源替代。目前,已有超半数省份颁布了环卫领域用 车新能源替代政策,新能源环卫车需求有望加速释放。

新能源环卫车销量提升快,CR3 67.57%,政策驱动下,一二线城市销量领先。2019 年新能源环卫车销量约 3987 辆,同比增长 148.75%,市占率提 升约 2 个百分点至 3.42%。新能源环卫车以卡车为主,2019 年销量为 2997 辆,占比 75%;其余为新能源小型环卫车,销量约 990 辆。新能源卡车环 卫车销量前三家企业 2019 年销量合计 2025 辆,CR3 67.57%,当前市场集 中度高。目前,新能源环卫车市场尚未完全铺开,受政策驱动明显,一二 线城市销量领先;2019 年新能源卡车环卫车销量排行前五的城市分别为深 圳、北京、长沙、广州和郑州,占全国总销量的 73%。

电池技术突破助力渗透率提升,新能源环卫车市场空间近 9000 亿。2020 年新能源车补贴政策更多向低成本和高安全性倾斜,磷酸铁锂电池优势显 现。比亚迪和宁德时代实现技术突破,补齐磷酸铁锂电池能量密度低的短 板。随着技术的进一步突破,低成本+高续航能力的电池将进一步提升新 能源环卫车的竞争力,助力其渗透率提升。在全国道路清扫面积、垃圾清 运量稳定增长,机械化率继续提升的背景下,环卫车保有量将继续保持增 长。随着新能源车市场渗透率加速提升,2020-2035 年新能源环卫车销量 将达到 197.5 万辆,对应市场空间约 8811 亿。

环卫装备市场下沉空间大,趋向新能源化、智慧化和小型化。目前我国尚 有 54%的县城没有达到环卫装备基本阶段(城市为 20%),县城的机械化率 水平仍有较大提升空间,环卫装备市场下沉空间大。5G、人工智能的崛起 使得智能环卫机器人、无人驾驶环卫车等新型环卫装备的应用更加广泛。 小型化装备在清扫人行道、背街小巷等狭窄区域的清扫工作中具有优势, 在部分欧美街区受到青睐,有望得到进一步推广。 我们认为,在实现“碳中和”的过程中,交通运输行业的减排至关重要, 公共领域用车将率先实现新能源替代,新能源环卫车采购需求将加速释 放。目前新能源环卫车市场尚未完全铺开,受政策驱动明显,以一二线城 市采购需求为主,行业 CR3 67.57%。随着电池技术的突破,电池的成本将 进一步降低,续航能力进一步提高,新能源环卫车渗透率提升,预计新能 源环卫车市场空间近 9000 亿。

1 2060 年“碳中和”目标确定,新能源环卫车潜力巨大

1.1 力争 2060 年实现“碳中和”,新能源替换成热点

碳中和,是指在规定时期内,二氧化碳的人为移除与人为排放相抵消。 据联合国政府间气候变化专门委员会(IPCC)定义,人为排放即人类 活动造成的二氧化碳排放,包括化石燃料燃烧、工业过程、农业及土 地利用活动排放等。人为移除则是人类从大气中移除二氧化碳,包括 植树造林增加碳吸收、碳捕集等。

我国单位 GDP 能耗为世界平均水平的 1.5 倍,CO2 排放总量世界第 一。中国单位 GDP 能耗较高,为世界平均水平的 1.5 倍,发达国家的 2-3 倍。同时,我国单位 GDP 二氧化碳排放强度比世界平均水平高约 30%。2019 年我国能源 CO2 排放总量为 98 亿吨,位居全球第一。面 对碳排放较高、单位 GDP 能耗较高的问题,我国在应对“碳中和” 问题上一直保持积极的态度。

目标明确,2030 年实现“碳达峰”,2060 年实现“碳中和”。2020 年 9 月,在第七十五届联合国大会期间,我国提出“力争 2030 年前二氧 化碳排放达到峰值、努力争取 2060 年前实现碳中和的目标”。具体目标任务:到 2030 年,中国单 位国内生产总值二氧化碳排放将比 2005 年下降 65%以上,非化石能 源占一次能源消费比重将达到 25%左右,森林蓄积量将比 2005 年增 加 60 亿立方米,风电、太阳能发电总装机容量将达到 12 亿千瓦以上。 中央经济工作会议再次强调了做好“碳达峰”、“碳中和”工作为 2021 年的八项重点任务之一,并提出要抓紧制定 2030 年前碳排放达峰行 动方案,支持有条件的地方率先达峰。

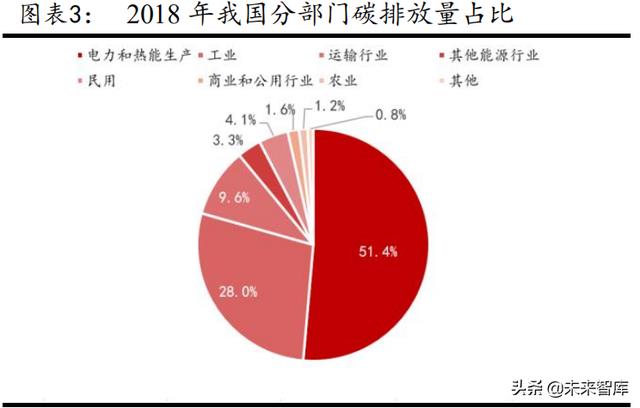

能源结构调整迫在眉睫,交运行业新能源替换势在必行。目前我国能 源结构依然以传统能源为主,煤炭占比 57.6%,石油占比 19.7%,累 计占比 77.3%。非化石能源占比仅为 14.9%,与 2030 年 25%的目标还 较大差距,能源结构的调整迫在眉睫。在目前的能源结构下,交运行 业 2018 年碳排放量占比 9.6%,仅次于电力热能行业(51.4%)和工 业(28.0%)。为争取在 2060 年实现 “碳中和”目标,交运行业新能 源替换势在必行。

1.2 国家政策加码公共领域,环卫车新能源化潜力巨大

相比于家用和商用汽车,公共领域用车受政策推动作用更加明显。

公共领域新能源补贴力度不减,2035 年实现全面电动化。2020 年 4 月,财政部等四部委发布了《关于完善新能源汽车推广应用财政补贴 政策的通知》,将 2020 年新能源汽车补贴标准下调 10%,但环卫领域 符合要求的车辆补贴保持不变;新能源汽车补贴政策明显向包括环卫 在内的公共领域倾斜。2020 年 11 月国务院印发《新能源汽车产业发 展规划(2021—2035 年)》,明确指出 2021 年起,国家生态文明试验 区、大气污染防治重点区域的公共领域新增或更新公交、出租、物流 配送等车辆中,新能源汽车比例不低于 80%,这与 2018 年《打赢蓝天保卫战三年行动计划》80%的比例要求保持一致;同时提出到 2035 年,公共领域用车要实现全面电动化。

环卫车作为公共领域车辆,新能源替代潜力巨大。

公共领域在政策主 导推动之下,将率先实现新能源化。目前全国公交、出租、物流、环 卫等领域先后开启了新能源车辆更替进程,但不同类型车辆新能源化 比例存在较大差异。截至 2020 年 10 月,全国公交车电动化比例已从 2015 年的 20%提高到了 60%。而新能源环卫车尚处于起步阶段,2019 年销量为 3987 辆,仅占环卫车总量的 3.42%。新能源环卫车市场渗透 率远低于公共汽电车,未来新能源替代潜力巨大。

1.3 地方政策目标明晰,新能源环卫车需求加速释放

截至 2020 年底,我国已有超过半数的省份相继颁布了新能源环卫车 采购和使用政策。其中,上海提出至 2022 年,新增环卫车辆力争全 面实现电动化;郑州、山西、深圳等省市提出至 2020 年,完成部分 区县新能源环卫车的全部替换;天津、昆明、合肥、温州等省市在 2020 年以来,也相继规定新增和更新的环卫车使用新能源车的比例不得低 于 80%,甚至 100%。在各地方政府政策助力下,2021-2025 将成为环 卫车新能源化的关键期,新能源环卫车需求有望加速释放。

2 新能源环卫车销量提升快,CR3 近 70%,政策带动一二线城市销量领先

2.1 环卫装备+服务一体化,产业链协同发展

传统环卫领域主要由环卫装备和环卫服务两部分组成。根据《城市环 境卫生质量标准》,环卫行业的作业内容主要包括:道路清扫保洁、 生活垃圾和粪便收集运输处理及公共场所环境卫生。环卫装备处于产 业链的上游,分为环卫清洁装备、垃圾收转装备和垃圾处理装备三大 类。

产业链下游的环卫服务与上游的环卫装备对应,包含环卫清洁、垃圾 收转服务,以及市容景观养护和设施建设维护。专业的环卫装备制造 能力与环卫服务业务产生协同效应。

2.2 环卫市场化进程加速促进装备需求提升,新能源环卫车销量明显 增长

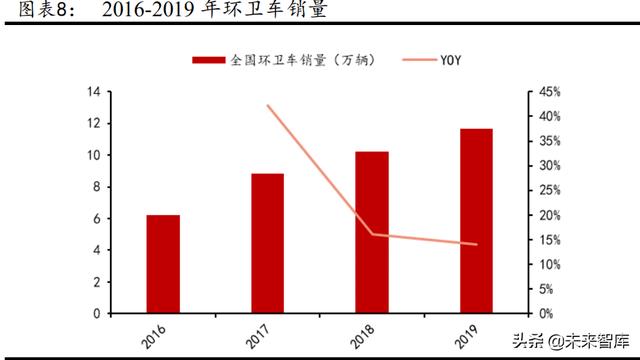

环卫车销量逐年提升,2019 年达到 11.66 万辆,同比增长 14.01%。 2015 年,《关于在公共服务领域推广政府和社会资本合作模式指导意 见》出台,鼓励私营企业、民营资本在公共服务领域与政府进行合作, 环卫市场化进程加速,促进环卫车采购需求提升。2016-2019 年,全 国环卫车销量从 6.19 万辆提升至 11.66 万辆,CAGR 23.48%。

新能源环卫车采购量明显增长,2019 年销量占比 3.42%,约 3987 辆, 同比提升约 2 个百分点。对比 2018 年,新能源环卫车销量增长 148.75%。

环卫装备销量市占率超过 5%的企业有三家,CR3 为 41.8%。湖北程 力、中联环境、龙马环卫的市占率分别为 20.1%、15.3%、6.4%。

2.3 新能源卡车环卫车占比 75%,一线城市销量领先

新能源环卫车以卡车为主,2019 年销量为 2997 辆,占比 75%;其余 为新能源小型环卫车,销量约 990 辆。卡车环卫车涉及种类更广,主 要包含环卫作业车、垃圾运输车、路面养护车三大类。

从细分车型上看,新能源卡车环卫车主要包括环卫作业车和垃圾运输 车。2019 年,环卫作业车销量为 1400 辆,占比 46.7%;垃圾运输车 销量为 1305 辆,占比 43.5%;剩余约 10%为路面养护车。

新能源卡车环卫车销量排行前五的城市为深圳、北京、长沙、广州和 郑州,占整个市场份额的 73%。新能源环卫车具备零排放、在行驶和 作业时噪声小、维护保养方便的优点,符合政府对污染排放及城市噪 音管理的高标准,一二线城市销量明显提升。

政策推动深圳、北京新能源环卫车销量提升。北京发布了《北京市打 赢蓝天保卫战三年行动计划》,提出至 2020 年,邮政、城市快递、轻 型环卫车辆(4.5 吨以下)基本为电动车;深圳市规划在 2020 年底前 基本实现柴油环卫车全部更换为纯电动环卫车的目标。

2.4 新能源卡车环卫车 CR3 近 70%,自有底盘+销售网络各具优势

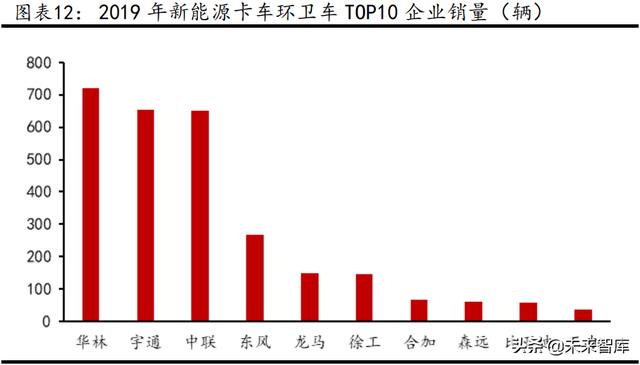

新能源卡车环卫车市场集中度高,CR3 近 70%。2019 年,北京华林 特装车有限公司、宇通重工和中联环境分别占据了新能源卡车环卫车 销量的前三名,销量均在 650 辆以上。排名第一的北京华林特装车有 限公司为北京环卫集团与比亚迪的合资公司,2019 年销量为 721 辆; 其中,475 辆为垃圾运输车,246 辆为环卫作业车。宇通重工位列第 二,2019 年销量为 653 辆,三种新能源环卫车均有涉猎。排行第三的 中联环境,2019 年销量为 651 辆,主要销售环卫作业车。三家企业 2019 年销量合计 2025 量,CR3 67.57%,当前市场集中度高。

华林和宇通使用自有底盘,具有技术和成本优势;中联销售网络完善, 具有渠道优势。华林背靠比亚迪汽车,三种畅销车型均使用比亚迪的 二类底盘;宇通重工的新能源环卫车车型沿用宇通客车的底盘技术。 2019 年底,中联和比亚迪建立新能源环卫装备战略合作关系,两者合 作发布的全系列新能源环卫车采用了比亚迪研发的纯电动专用车底 盘。中联环境销售网络覆盖广泛,连续 19 年国内环卫装备销售额第 一,在传统环卫装备领域具有较强的品牌影响力和渠道优势。

3 新能源环卫车市场空间广阔,小型化+智慧化趋势明显

3.1 磷酸铁锂电池技术实现突破,新能源环卫车用电成本有望降低

3.1.1 三元锂实现高续航,磷酸铁锂成本低、安全性高,各具优势

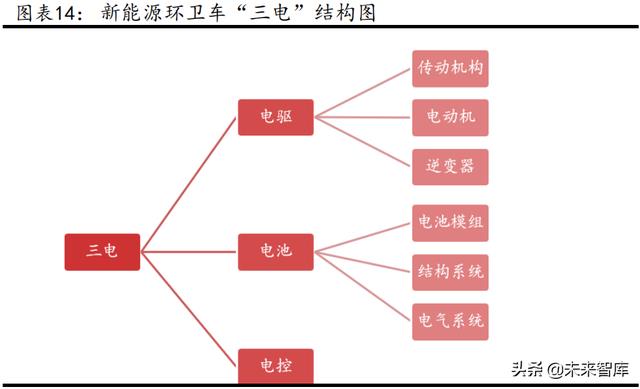

新能源环卫车与传统环卫车的核心技术差异在于“三电”,即电驱动, 电池和电控。其中,电池的核心在于电芯,电芯最重要的材料是正负 极、隔膜和电解液。目前常用的正极材料有磷酸铁锂、钴酸锂、锰酸 锂、三元、高镍三元。

三元电池和磷酸铁锂电池的主要区别在于正极材料。“三元”指镍钴 锰(NCM)或镍钴铝(NCA)三种正极材料,按一定比例混合搭配制 成锂电池。占主流的镍钴锰(NCM)三元材料,又可以根据镍(Ni) 元素的相对含量高低,细分为 NCM111、NCM523、NCM622、NCM811 等。NCM811 为高镍三元电池,电池中镍钴锰的比例为 8:1:1。

三元电池和磷酸铁锂电池各具优势。磷酸铁锂电池最大的优势是安全 稳定,循环使用寿命高,成本低廉;缺点是低温性能差,能量密度相 对较低。三元电池具有能量密度较高的优点,镍含量越高,能量密度 越高,正极材料的稳定性也越低;热失控的自燃风险上升,耐高温性 差,电池循环寿命下降。

3.1.2 动力电池补贴高续航+低成本,磷酸铁锂技术提升带动需求

对纯电动乘用车而言,动力电池补贴政策分为两阶段。

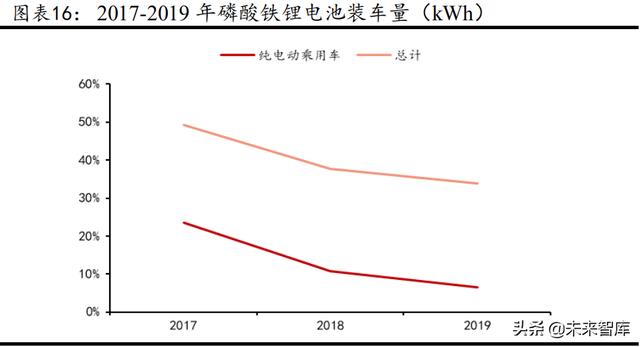

2017~2019 年间,补贴政策向高密度倾斜。2016 年 12 月,财政部等 四部委联合发布了《关于调整新能源汽车推广应用财政补贴政策的通 知》,首次单独对新能源汽车能量密度提出具体要求,其中对于新能 源乘用车要求纯电动乘用车动力电池系统的质量能量密度不低于 90wh/kg,对高于 120wh/kg 的按 1.1 倍给予补贴。在电动汽车发展初 期,电池包能量密度普遍低于 140wh/kg。三元锂电池具备高能量密度 的优点,受到国家补贴政策的支持,弥补了其经济性的不足,使其占 据市场主导地位。磷酸铁锂电池装车量逐年下降,2019 年纯电动乘用 车占比仅为 6.51%。

2020 年起,补贴退坡,高续航能力+低成本成为补贴重点。2020 年 4 月,财政部等四部委发布了《关于调整新能源汽车推广应用财政补贴 政策的通知》,提出新能源汽车推广应用财政补贴政策延长至 2022 年 底,2020-2022 年补贴标准分别在上一年基础上退坡 10%、20%、30%, 以上补贴政策从 2020 年 4 月 23 日起实施,至 2020 年 7 月 22 日为过 渡期。与以往补贴政策相比,《通知》首次提出,过渡期后,新能源 乘用车补贴前售价须在 30 万元以下(含 30 万元),这意味着,售价 30 万元以上车型将无法享受补贴。同时,《通知》还设置了年度补贴 200 万辆的数量上限以及可享受补贴车辆续航里程提升至 300 公里等 门槛。

政策对电池的安全性提出了进一步要求。2020 年 5 月 12 日,针对三 元锂自燃事件,工信部发布《电动汽车用动力蓄电池安全要求》,增 加了电池系统热扩散实验,要求电池单体发生热失控后,电池系统在 5 分钟内不起火不爆炸,为乘员预留安全逃生时间。

磷酸铁锂电池技术实现突破,续航能力提升。随着比亚迪“刀片电池” 和宁德时代 CTP 技术的实现,磷酸铁锂电池的系统能量密度进一步提 升,续航里程参数已可与高镍三元锂电池媲美。

磷酸铁锂电池成本较低,安全性较好,随着能量密度这一短板的补齐,磷酸铁锂电池的装 车量有望进一步提升。

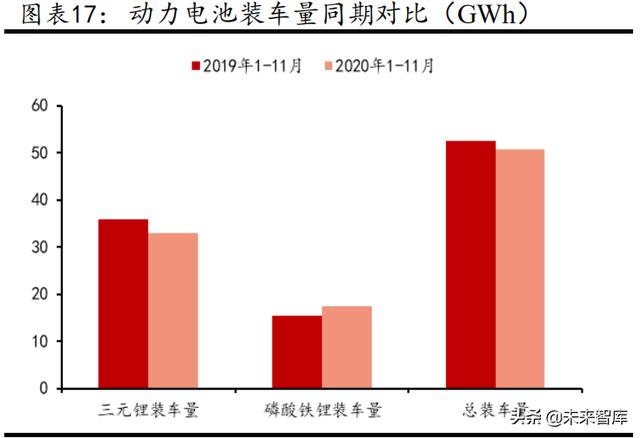

根据中国汽车动力电池产业创新联盟的数据显示,2020 年 1-11 月, 我国动力电池装车量累计 50.7GWh,其中,三元电池装车量累计 32.9Gwh,总装车量占比从 68.1%下降到 64.9%;磷酸铁锂电池装车量 累计 17.5GWh,总装车量占比从 29.5%提升到 34.5%。

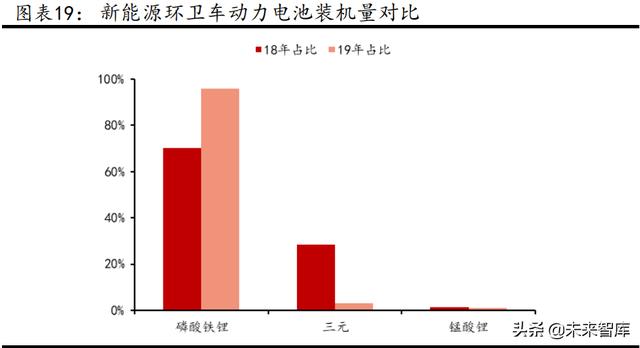

在新能源环卫车的采购中,磷酸铁锂的成本优势使其占据主导地位, 装机量占比因技术的提升在 2019 年有大幅提升。2019 年磷酸铁锂电 池在新能源环卫车上的装机量占比为 95.99%,三元电池占比仅为 3.02%。相比 2018 年磷酸铁锂占比的 70.11%,具有较大的提升。

3.1.3 CTP 带动电池结构革新,三元锂电池短期呈少钴+高镍化趋势

电池的创新分为两个方向,改变电池结构和化学体系。 电池结构创新主要包含 CTP(Cell To Pack)电池技术,即电芯直接 成包。传统的动力电池结构是由电芯-模组-电池包构成,而 CTP 技术 的核心在于减少模组数量,或者直接去掉模组,达到给电池包减重、 提升电池空间利用率、提升能量密度、降低成本的效果。

CTP 具有两种技术路线。一种是完全无模组的方案,以比亚迪刀片电 池为代表。另一种是以大模组替代小模组的方案,以宁德时代 CTP 技术为代表。刀片技术属于工艺改进,可视为 CTP 技术的前段。

CTP 技术适用于磷酸铁锂电池时,可带来安全、经济、短期可接受的续航里程;适用于三元锂电池时,可增加续航能力、降低成本、但安全性 有待观察。短期来看,化学体系创新主要针对三元锂电池的正极材料,核心思想 在于少钴、高镍化。钴的金属价格较高,降低钴含量将进一步降低电 池成本;提升镍的比例将提高电池能量密度,延长续航里程。长期来 看,化学体系创新在于电解质的固态化。但因技术还未成熟,短期内 无法投入市场。

3.2 预计至 2035 年新能源环卫车累计市场空间近 9000 亿元

道路清扫面积、垃圾清运量,以及机械化率不断提升所带来的下游环 卫服务需求增长,将在未来一段时间内带动环卫车保有量持续增加, 形成增量需求。

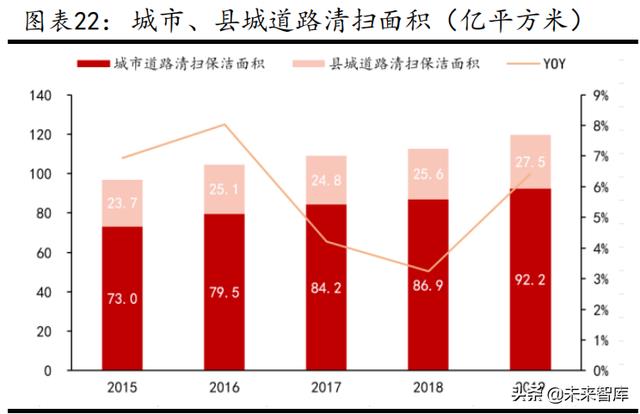

全国城市、县城道路清扫面积和垃圾清运量持续提升。随着城镇 化不断推进,2019 年全国城市道路清扫面积为 92.2 亿平方米, 同比增长 6.1%;县城道路清扫面积为 27.5 亿平方米,同比增长 7.6%。2015-2019 年全国道路清扫面积(含城市、县城)CAGR为 5.5%。2019 年全国城市垃圾清运量为 2.4 亿吨,同比增长 6.2%; 县城城市垃圾清运量为 0.7 亿吨,同比增长 3.2%。2015-2019 年 全国垃圾清运量(含城市、县城)CAGR 为 4.8%。

环卫机械化率增长放缓。2019 年,全国城市道路清扫机械化率为 72.4%,同比增长 3.6pct;全国县城道路清扫机械化率为 69.2%, 同比增长 5.5pct。

环卫车保有量有望在未来保持增长态势。2019 年,全国环卫车保 有量为 50.1 万辆,同比增长 9.9%,2015-2019 年 CAGR 为 9.57%。 在全国城市、县城道路清扫面积和垃圾清运量稳步提升,以及机 械化率增速放缓的情况下,预计未来环卫车保有量将保持增长, 但增速将逐步放缓。

新能源环卫车市场渗透率有望加速提升。《新能源汽车产业发展规划 (2021—2035 年)》提出,国家生态文明试验区、大气污染防治重点 区域 2021 年起新增或更新公共领域车辆中新能源汽车比例不低于 80%。上述区域覆盖全国 21 个省份,省份覆盖率达 60%。政策加持 下,环卫车新能源化趋势确定,市场渗透率有望加速提升。

新能源环卫车的市场需求主要由两个方面构成,一是增量需求,二是 存量替换需求。为预估未来新能源环卫车市场空间,建立如下假设:

增量需求:假设环卫车保有量 2020 年增速为 10%,每年放缓 0.2pct;

存量替换需求:假设环卫车折旧报废年限为 5 年;2015 年环卫车 总销量为 5 万辆;2019 年传统柴油车占环卫车总量的 99%,存量 替换率为 17.6%,此后由于新能源政策不断推进,存量替换率逐 年递增;在基本完成传统柴油车存量替代后,保持每年 12%的存 量更新替换率。

新能源环卫车价格:参考目前宇通重工和盈峰环境新能源环卫车 市场价格,我们假设 2019 年新能源环卫车单价为 80 万元/辆;随 着电池技术等地日益成熟,环卫车成本下降,单价将逐年降低 5%。 假设在中性情况下,新能源环卫车市场渗透率 2025 年达到 40%,2030 年达到 70%,2035 年达到 100%。

预计从 2020 年算起,至 2025 年新 能源环卫车累计市场空间将达到1513.0亿元,至2030年累计达4234.1 亿元,至 2035 年累计达 8811.0 亿元。

3.3 环卫装备市场有望进一步下沉,趋向新能源化+智慧化+小型化

按照机械化水平从低至高排列,环卫装备的发展大概分为三个阶段。 初级阶段,环卫装备配备少量、功能单一,机械化率为 30%左右;基 本阶段,城市环境卫生作业的主要项目通过使用环卫装备来完成,机 械化率为 60%左右;全面阶段,绝大部分作业都通过使用环卫装备来 完成,以配备多品种、系列化、大批量环卫装备为特征,机械化率达 80%以上。近年来,我国城市的机械清扫率增速逐步减缓,近 80%的 城市到达环卫装备基本阶段,而县城到达这一阶段的只有 46%左右; 由此可见,县城机械化率有较大提升空间,环卫装备市场有望进一步 下沉。

未来环卫装备市场将呈现新能源化、智慧化、小型化趋势。

“碳中和”目标提出后,政府对新能源环卫车的采购比例将提升,结 合磷酸铁锂电池带来的成本下降,新能源环卫车市场渗透率有望快速 提升。据政府采购信息网招标数据的不完全统计,2020 年 1-11 月, 全国政府新能源环卫车采购量达 1305 辆。目前新能源环卫车基本形 成全系列产品覆盖,包含清扫保洁类和垃圾收转类。其中,清扫保洁 类环卫车采购量达 840 辆,占比 64.4%,常用设备有扫路车、清洗车 和吸尘车等;垃圾收转类环卫车采购量达 465 辆,占比 35.6%,常见 设备有压缩式垃圾车、餐厨垃圾车和自装卸式垃圾车等。环卫作为公 共服务重要领域,将率先响应温室气体减排计划,随着未来更多的地 方政府政策出台,环卫柴油车的升级换代将加速进行,环卫车新能源 化进程将进一步加快。

随着 5G 通信技术的应用、人工智能的加速崛起,未来智能环卫机器 人、无人驾驶环卫车等新型环卫装备市场需求提升。在智慧环卫中, 物联网设备可以通过 WIFI、流量卡、宽带等形式进行互联。智慧环 卫管理平台依托现代物联网、移动互联网、大数据等信息技术,对环 卫管理所涉及到的人、车、物、事进行全过程实时管理。借力 5G 技 术传输速率更高、网络延迟大幅缩短,环卫数据收集及反馈的速度将 加快。此外,据新华网报道,我国现阶段 31 岁至 49 岁的环卫工人数 量占比约为 35%,50 岁至 60 岁的环卫工人数量占比约为 43%,60 岁 以上的环卫工人数量占比约为 22%。我国人口老龄化趋势的加剧,将 使环卫工作劳动力短缺、高龄化、效率低下的痛处更为明显。高端环 卫机器人可以部分替代人工,减少环卫工人工作量和潜在的安全隐 患。

小型化装备具有清扫人行道、背街小巷等狭窄区域的优势,使环卫机 械化率进一步提高。由于背街小巷距离居民住宅近,清扫作业时间早, 开展机械化作业必须使用噪音小、污染少的纯电动小型清扫保洁设 备。同时,小型化装备相比人工清扫保洁,可以更有效地提升道路尘 土扫净率。

欧美道路和街区较为狭窄,一些城市实行垃圾上门回收政策,小型化 装备有望进一步带动出口需求。2020 年初,盈峰中联与意大利 Ladurner 合作签下意大利罗马环卫装备亿元大单。盈峰中联针对当地 垃圾分类上门回收政策及街区特点,因地制宜研发 LC7 等多款中小型 压缩式垃圾车,因其小巧而自重轻、容积大、压缩比高、运转效率高 等特点受到海外市场的青睐。

总体来说,小型智能环卫装备具有经济效益高、清扫能力强、便于调 控管理的优势,未来有望逐步替代人工清扫方式,市场空间广阔。

4 新能源环卫车前景广阔,龙头企业率先受益(详见报告原文)

盈峰环境:“装备+服务”双轮驱动,领跑新能源环卫车市场。

ST 宏盛:宇通重工借壳上市,多方优势打造新能源后起之秀。

龙马环卫:“装备+服务”协同发展,新能源环卫车销量显著提升。

风险提示

“碳中和”目标执行力度不及预期。“碳中和”目标从 2020 年下半年 确定至今不过半年,后续具体落实措施尚未分解落地。考虑疫情等多 方面影响,碳减排推进进度可能不及预期,从而新能源环卫车需求提 升速度将不及预期。

电池技术突破效果不及预期。新能源环卫车电池主要有三元锂电池和 磷酸铁锂电池两种。其中三元锂电池能量密度高,续航能力强,但价 格较贵,安全性较低。磷酸铁锂电池成本较低,但能量密度较低,续 航能力较差。目前仅比亚迪、宁德时代宣布可将磷酸铁锂电池的系统 能量密度提升,续航里程参数已可与高镍三元锂电池媲美。而三元锂 电池的技术突破较慢,尽管可以使其成本下降,但安全性无法得到确 切保障。整体来看,目前无论是磷酸铁锂电池还是三元锂电池,其成 本与传统柴油车相比依然很高,未来电池技术突破进展较慢,电动环 卫车的竞争力将难以与传统环卫车相比。

新能源环卫车市场渗透率提升速度不及预期。2019 年,新能源环卫车 采购量为 3987 辆,占全部环卫车总销量的 3.42%,市场规模依然很小, 未来政策推进进度较慢或技术进步较慢有可能影响渗透率提升的速 度,导致新能源环卫车销量不及预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

相关参考

...本网讯近日,宇通环卫向河南洛阳高新区交付6辆新能源环卫车,将用于当地城市道路保洁,助力城市环境改善和防疫工作开展。这是继去年批量订单后,洛阳高新区第二次采购宇通新能源环卫车。据了解,这批新采购的环卫车...

...本网讯近日,宇通环卫向河南洛阳高新区交付6辆新能源环卫车,将用于当地城市道路保洁,助力城市环境改善和防疫工作开展。这是继去年批量订单后,洛阳高新区第二次采购宇通新能源环卫车。据了解,这批新采购的环卫车...

...本网讯近日,宇通环卫向河南洛阳高新区交付6辆新能源环卫车,将用于当地城市道路保洁,助力城市环境改善和防疫工作开展。这是继去年批量订单后,洛阳高新区第二次采购宇通新能源环卫车。据了解,这批新采购的环卫车...

来源:人民网本土生产的氢能源环卫车王骁摄距离北京2022年冬奥会现场约600公里外的河南省濮阳市,本地生产的氢能源环卫车春节期间在市区道路上作业。助力“绿色冬奥”,此刻,全国大批氢能源客车正在冬奥现场为赛事提供...

来源:人民网本土生产的氢能源环卫车王骁摄距离北京2022年冬奥会现场约600公里外的河南省濮阳市,本地生产的氢能源环卫车春节期间在市区道路上作业。助力“绿色冬奥”,此刻,全国大批氢能源客车正在冬奥现场为赛事提供...

气浮分离设备应用(环卫车辆清洗----- CLC绿色环保污水处理系统应用案例)

...溶气系统、溶气回流管路、溶气水释放装置、刮渣装置和电控柜等部件组成。气浮分离技术是指空气

...北极星固废网讯:摘要:本文主要针对环卫清洁机械装备行业市场展开分析,探讨了环卫清洁机械装备行业市场的情况,并对其环卫清洁机械装备行业市场的发展和一些关键点进行了总结,希望能为今后的环卫清洁机械装备行业...

...北极星固废网讯:摘要:本文主要针对环卫清洁机械装备行业市场展开分析,探讨了环卫清洁机械装备行业市场的情况,并对其环卫清洁机械装备行业市场的发展和一些关键点进行了总结,希望能为今后的环卫清洁机械装备行业...

...北极星固废网讯:摘要:本文主要针对环卫清洁机械装备行业市场展开分析,探讨了环卫清洁机械装备行业市场的情况,并对其环卫清洁机械装备行业市场的发展和一些关键点进行了总结,希望能为今后的环卫清洁机械装备行业...