王者荣耀万象天工掉胜率吗(腾讯游戏研发能力报告)

Posted

篇首语:坚志而勇为,谓之刚。刚,生人之德也。本文由小常识网(cha138.com)小编为大家整理,主要介绍了王者荣耀万象天工掉胜率吗(腾讯游戏研发能力报告)相关的知识,希望对你有一定的参考价值。

王者荣耀万象天工掉胜率吗(腾讯游戏研发能力报告)

报告发布日期:2021年6月6日

报告名称:《游戏研发能力系列报告(一):腾讯篇》

证券分析师:王学恒

证券投资咨询执业资格证书编码:S0980514030002

证券分析师:谢琦

证券投资咨询执业资格证书编码:S0980520080008

摘要

腾讯手游的自研能力显著被低估

腾讯在游戏自研方面的积累和试错已经超过17年,打磨出了“自上而下+后发制人”的游戏生产策略。客观来看,这套方法在保障高成功率的同时,也让腾讯错过了某些细分品类的创新。时至今日,腾讯在大DAU竞技类游戏中的领先地位非常稳固,这类游戏通常具有“赢者通吃”、生命周期长的特性,足够支撑其短期增长;而在盈利性游戏中,腾讯的真实表现也超出了多数人的直觉。

游戏研究方法论:永远的成长型行业,供给决定需求

游戏行业由供给决定需求,玩法创新、体验的优化、载体的迁移,都能够驱动行业规模不断成长,游戏是永远的成长型行业。对游戏自研能力的评估应以品类为依据,不同品类的游戏,在商业模式上也存在优劣之分。在产品真正面向用户之前,游戏产品的商业化能见度较低,短期内的增长无法线性外推,但中长期的增长,可以从现有产品的变现节奏、以及pipeline中寻找答案。

腾讯手游成长性:《王者荣耀》稳健,3A品质、射击+X是长期方向

腾讯的游戏产品矩阵大致可以视为“两超多强”,近些年手游增长,由头部产品稳健增长+中长尾产品推陈出新共同驱动。我们认为,已有产品中,超级产品《王者荣耀》是腾讯手游增长的底盘,该游戏壁垒深厚,且商业化程度较浅,腾讯对流水具有较强掌控力。新产品方面,3A级别手游及“射击+X”类游戏是主攻方向,腾讯具备较强的IP储备及经验积累。根据招聘信息,腾讯在这两个类别中约有6款产品储备。我们看好腾讯在这两个方向的未来表现。

投资建议:继续推荐腾讯控股,维持“买入”评级

手游行业是“长坡厚雪”型赛道,腾讯拥有独特的适合自身的内容生产策略,在MOBA、射击两大品类中,积累了深厚的经验。超级产品《王者荣耀》能够支撑短期增长,在3A级别手游及“射击+X”潜在产品充沛,有望驱动腾讯手游的长期增长。考虑到公司在企业服务及软件、高工业化水准的游戏以及短视频领域的投资,我们下调盈利预测,预计2021-2023年Non IFRS下净利润分别为1373/1694/2126亿元,下调幅度分别为14%/12%/6%,维持目标价807-855港币,继续维持“买入”评级。

风险提示

政策风险;新产品上线时间、表现不及预期的风险;用户需求变化的风险;项目管理的风险;游戏净利润率下滑的风险等。

投资摘要

关键结论与投资建议

第一,手游行业是“长坡厚雪”型赛道:供给决定需求,玩法创新、体验的优化都可以驱动行业规模不断成长;重度游戏的自研能力,需要长期的试错和经验打磨,壁垒深厚。

第二,腾讯在游戏自研方面的积累和试错已经超过17年,摸索出了适合自身的内容生产策略,在MOBA、射击两大品类中,优势尤为突出。

第三,超级产品《王者荣耀》能够是腾讯手游增长的底盘,公司在3A级别手游及“射击+X”类手游中经验丰富,pipeline充沛,有望驱动业务的长期增长。

考虑到短期内公司在企业服务及软件、高工业化水准的游戏以及短视频领域的投资,我们下调盈利预测,预计2021-2023年Non IFRS下净利润分别为1373/1694/2126亿元,下调幅度分别为14%/12%/6%,维持目标价807-855港币,继续维持“买入”评级。

核心假设或逻辑

第一,对游戏自研能力的判断应以品类为依据,不同品类游戏的核心要素差别非常大。

第二,中重度游戏品类的突破,需要长期的试错和经验积累。

第三,3A级别的手游、射击+X是未来的大方向,看好大产品的长期表现。

与市场预期不同之处

我们不认为流量是腾讯游戏获得成功的本质原因,腾讯游戏的成功,来自于长期对自研能力的打磨和试错,流量起到了较好的辅助作用。

我们不认为游戏行业已经进入了低速增长期,游戏行业由供给决定需求,产品突破是短期驱动力,平台突破是长期驱动力,产品体验、玩法、品质的不断优化,都可以驱动行业持续增长。

股价变化的催化因素

第一,老游戏流水表现超预期。

第二,新游戏上线时间、表现超预期。

核心假设或逻辑的主要风险

第一,游戏行业政策发生变化的风险;

第二,新产品上线时间、表现不及预期的风险;

第三,用户需求发生变化的风险;

第四,估值及盈利预测的风险等。

导语:自研已经扛起腾讯手游增长的大旗

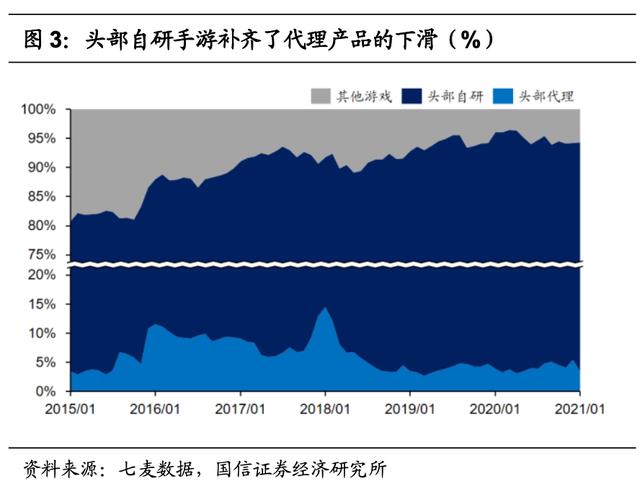

在很多人的刻板印象中,腾讯是一家以发行见长的“渠道型”游戏公司,卡位得天独厚的流量优势,在游戏自研能力不甚出色的情况下,凭借出众的流量掌控力,也能够做到份额第一。然而,事实往往是反直觉的:复盘腾讯游戏的发展历程,我们发现,腾讯虽以游戏代理起家,但却从未放松对自研能力的打磨。在游戏行业秩序重构,中腰部游戏厂商由代理转向自研自发的过程中,腾讯的手游增长引擎顺利换挡,自研游戏在腾讯体内发挥了越来越大的作用。我们测算,2020年,腾讯手游流水增长中,超过一半由自研游戏贡献,自研已经扛起了腾讯手游增长的大旗。

根据核心驱动力的不同,我们先简单把腾讯手游的发展历程分成前后两个时代:1)2015-2018年:代理+新产品驱动期;2)2019年至今:头部自研产品驱动期。

2015~2018年:手游代理+新产品驱动期。在这一阶段,单款手游流水在腾讯内部的占比并不高,腰部产品次第涌现。当时的腾讯,手握微信、手机QQ、应用宝等多个移动平台,“头条系”、“快手系”尚未崛起,腾讯在手游发行领域一骑绝尘。2015年,腾讯宣布代理盛大《热血传奇》手游,与PC端游时代的“老对手”盛大就手游发行展开合作。后续,又陆续代理了巨人网络《征途》、西山居《新剑侠情缘》、畅游《天龙八部》、祖龙《六龙争霸》、《梦幻诛仙》、完美世界《完美世界》等多款手游,这些游戏一度是畅销榜Top10的常客,成为当时腾讯手游增长的重要驱动力。

2019年至今,头部自研产品驱动。数据显示,畅销榜Top30中腾讯的自研游戏占比越来越大,但代理产品却越来越少。从2019Q4至2021Q1,畅销榜Top30中,由腾讯代理的游戏从6款缩减至1款,越来越多的外部游戏厂商开始崭露头角,并尝试自研自发,如莉莉丝《剑与远征》、青瓷游戏《最强蜗牛》、雷霆游戏《问道》、友谊时光《浮生为卿歌》等。

幸运的是,腾讯头部的自研游戏顺利崛起,补齐了代理产品的下滑,成为手游增长的支柱。2017年春节,《王者荣耀》火爆,我们推测其流水应持续爬坡;2019年5月,《和平精英》商业化,几乎稳占国内游戏畅销榜的前2名,腾讯自研手游再添一个重要支柱。2020年,北极光工作室在MMO类型游戏《天涯明月刀》中取得了突破,上线以来,几乎稳定在同类游戏畅销榜的Top10。

为什么腾讯手游会从代理驱动转向自研驱动?

我们认为,腾讯作为全球手游流水最高的巨头,其发展历程本身就是行业发展的重要映射,由代理转向自研,这里面既有客观环境的变化,也有主动的因素。

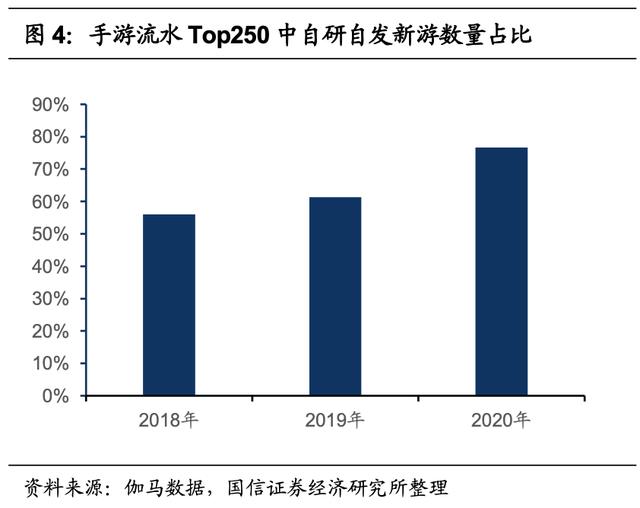

客观来看,自研自发是手游行业的整体趋势,据伽马数据,2020年手游流水Top250中,自研自发的新游比例,已经从2018年的56.0%提升到2020年的76.7%。一方面,消费者的审美随着内容的进步被不断拔高,“产品为王”的趋势越发明显,研发商的地位不断加强。另一方面,中小研发商开始崛起,具备了自研自发的客观条件。早期的中小研发商缺少手游发行经验,并且需要依赖版权金和预付金反哺研发。时代变更,许多中型研发商已经完成了资金的积累,并摸索出发行经验,再加上近年来游戏融资活跃,中小研发商对发行商经验和资金的依赖在逐步减少。

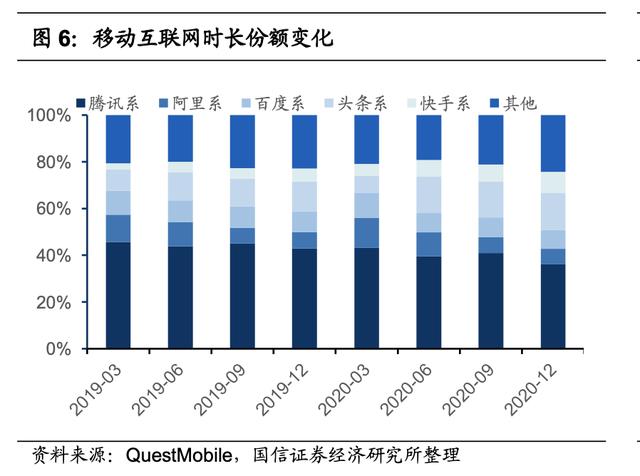

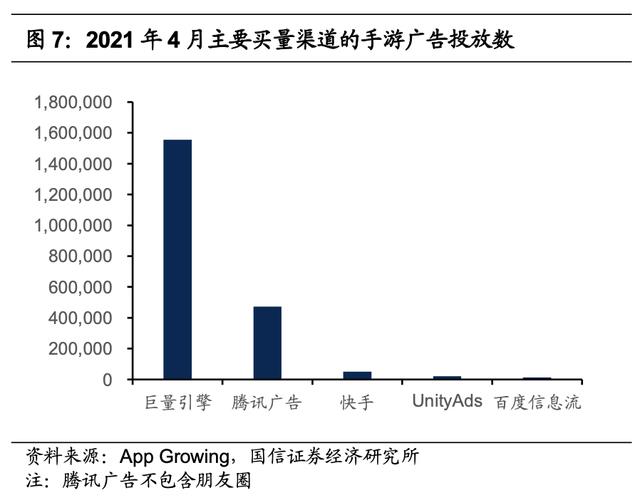

同时,移动互联网流量分散化,在一定程度上弱化了腾讯的游戏发行优势。据QuestMobile,随着头条系、快手系的崛起,腾讯系的时长占比在被动下滑,2020年12月较2019年3月下滑了9个百分点。以抖音为代表的买量渠道,和以哔哩哔哩、taptap为代表的垂类渠道迅速崛起,渠道分散化给了中小研发商有更多选择。此外,目前腾讯游戏几乎没有到抖音买量,而抖音占买量市场比重较高,放弃抖音渠道意味着失去一部分的流量。

主观来看,腾讯在游戏自研领域有着多年的积累和试错,叠加社交流量优势,在大DAU竞技类游戏中取得突破几乎是一种必然。总而言之,自研游戏已经顺利扛起腾讯手游增长的大旗,在腾讯净利润中的占比也越来越高。

复盘腾讯:被低估的游戏自研能力

腾讯在游戏自研方面的决心和实力是被市场低估的。

复盘其端游和手游的发展历史,我们可以很清晰的发现,在依靠游戏代理进行盈利的同时,腾讯一直在各品类的游戏中进行自研的积累和试错,无论是端游还是手游,都完成了从休闲到中重度的突破。并且结合自身的流量禀赋、资源优势,摸索出了适合自身的生产机制——自上而下、后发制人。但我们认为,“后发制人”只是一种结果,这种独特的生产机制,本质上是大量游戏研发经验的积累、独特的流量资源禀赋,以及独特的历史窗口期所交织形成的混合物。

前提:对游戏自研能力的分析应以品类为依据

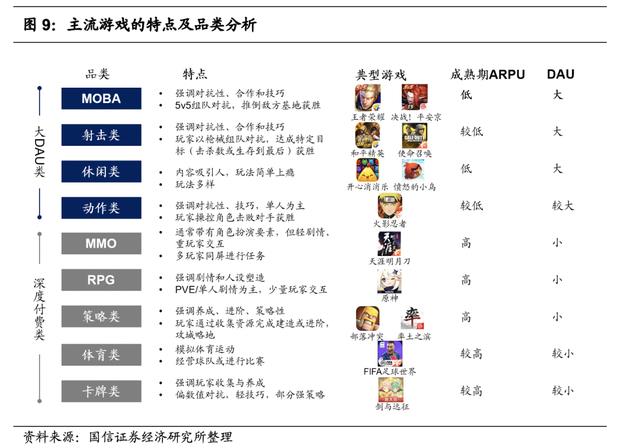

不同类型的游戏在研发难度、核心要素、生命周期之间存在着显著差异,因此,对自研能力的判断,应以品类为依据。从玩法角度,我们将游戏分为MOBA、射击、休闲、动作、MMO、RPG、策略、体育、卡牌共9大品类(二次元不是一种游戏的品类,而是题材,不在我们划分的体内)。其中,MOBA、射击品及休闲品类的特点是,头部游戏DAU过千万、单用户付费深度较低,我们称之为大DAU竞技类游戏;MMO、RPG、策略、体育及卡牌类游戏,头部游戏的DAU在百万量级,但头部产品付费深度较高,我们称之为深度付费型游戏。所有的游戏研发商,因其禀赋、经验积累的不同,都存在能力上的边界。

不同品类的游戏特点、代表作品如下图所示:

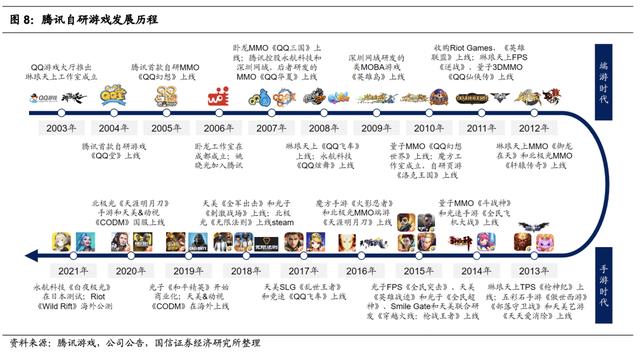

腾讯:从端游到手游,自研能力一直在突破

端游为手游的发展垫定了基础,我们将腾讯的端游发展分为3个阶段:

2003~2007年:探索期,从最擅长的休闲品类入手,并向MMO品类发起进攻。2002年底,腾讯正式决定投入游戏业务,考虑到休闲游戏研发难度低,自身又拥有社交平台流量优势,因此休闲游戏成为优先选择。2003年,腾讯推出《QQ游戏大厅》,主推棋牌游戏和休闲游戏,由于休闲类游戏规则固定,没有技术门槛,玩家与QQ用户重合度高,腾讯在这类游戏中非常顺利的完成了突围,2004Q4,QQ游戏大厅的最高同时在线账户数超过100万,一举击败当时的休闲游戏巨头联众。2004年,腾讯推出高级休闲游戏《QQ堂》,风靡全国。

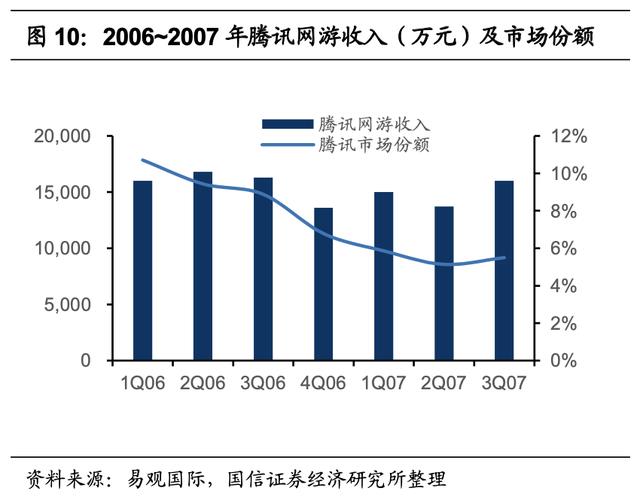

紧接着,出于对社交的战略性防御,腾讯向MMO品类发起了多次进攻。MMO是当时最受欢迎、流水最高的品类,并且腾讯担心MMO的社交属性会对QQ形成替代,于是成立琳琅天上工作室,主攻中重度游戏。2005年推出MMO类型的游戏《QQ幻想》,取得一定成绩。据易观国际,2006Q1,腾讯占中国网游市场份额达10.7%。此后,腾讯又先后成立了卧龙工作室和量子工作室,并收购了以《华夏》系列闻名的深圳网域,陆续推出数款MMO新品。但这类游戏的研发壁垒远高于休闲游戏,腾讯在MMO品类的进攻并不顺利,由于市场竞争激烈,2006Q1~2007Q3,其在网游领域的市场份额一度下行。

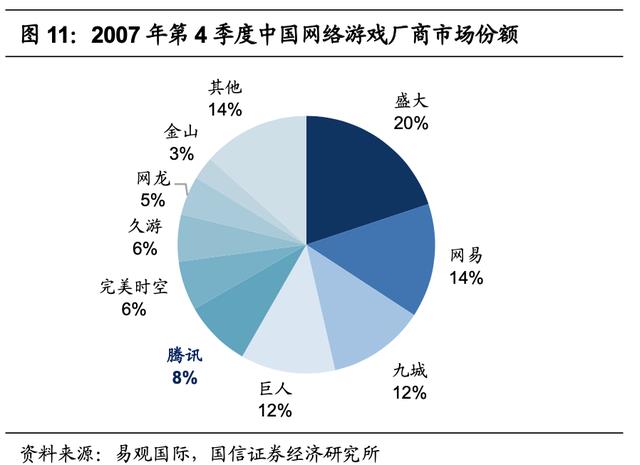

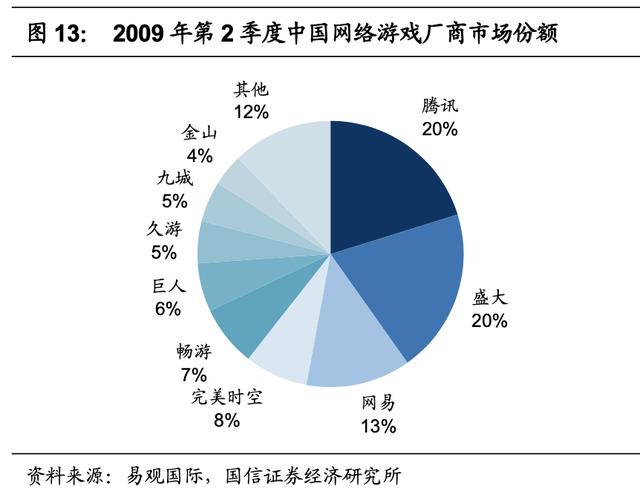

2008~2010年:转折。自研MMO受挫,调整策略,聚焦休闲竞技游戏,代理《DNF》与《穿越火线》,“四大名著”横空出世。在几款自研MMO受挫后,腾讯进行了策略调整,开始押注新品类,全力聚焦休闲竞技类游戏。2008年,由姚晓光领导研发的竞速游戏《QQ飞车》上线,不到十天,最高同时在线人数就突破了30万;2012年8月,《QQ飞车》的同时在线人数突破了300万,成为首款突破这一数据的国产休闲游戏。2008年,腾讯代理的FPS《穿越火线》和动作游戏《DNF》上线,再加上已被腾讯收购的永航科技研发的音舞游戏《QQ炫舞》,四款游戏绕开了当时游戏的红海市场MMO,被称为腾讯“四大名著”。据易观国际,2009Q2,腾讯超越盛大,首次成为中国网络游戏市场份额第一。

2011~2018年:突破。坚定构筑游戏自研体系,在MOBA、射击、MMO品类中取得重大突破,垫定手游的绝对霸主地位。“四大名著”让腾讯跃居中国网游市场收入的榜首,但其中仅有一款游戏来自于自有研发体系,其余均来自代理或并购公司。幸运的是,腾讯从未放松对自研的投入,避免了“生死交给别人”。回过头来看,相比于被抽走《魔兽世界》代理权后一蹶不振的九城,腾讯押注自研的决心更具前瞻性。

在“四大名著”保障收入的同时,坚持在射击、MOBA、MMO品类不断自研试错,为手游时代的品类突破打下基础。时至今日,腾讯已经成为了MOBA、FPS类手游的绝对王者,这离不开端游时代漫长的积累和打磨,这些游戏的名称在《王者荣耀》和《和平精英》的对比下稍显暗淡,却是日后两大头部游戏取得成功的重要基石。在射击品类,琳琅天上先后于2012年和2013年推出FPS《逆战》和TPS《枪神纪》,均采用先进的虚幻3引擎,为手游时代打下基础。在MMO品类,琳琅天上于2012年推出《御龙在天》端游,最高同时在线人数达80万;引入前育碧制作人于海鹏的北极光工作室,也于2016年推出《天涯明月刀》端游。此外,腾讯于2008年投资尚在研发《英雄联盟》的Riot Games,又于2011年增持至控股,将其纳入自研体系。

端转手的红利,是时代对腾讯的馈赠:2011年,移动互联网时代汹涌而至,腾讯在2012年底迅速成立了专门的自研手游工作室,并对首发的5款自研手游给予全力支持,从休闲游戏为起点,向中重度手游过渡,直至《王者荣耀》、《和平精英》两款头部游戏的出现,垫定了腾讯在国内手游领域的绝对霸主地位。

回头来看,腾讯的手游自研历史,被《王者荣耀》和《和平精英》两款现象级游戏劈成了2个时代。

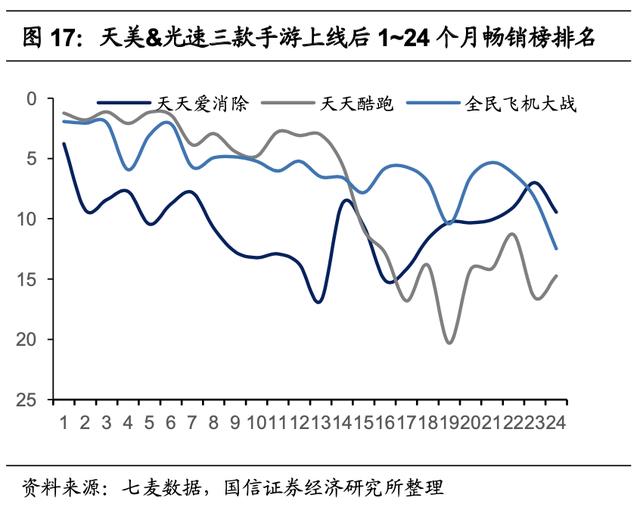

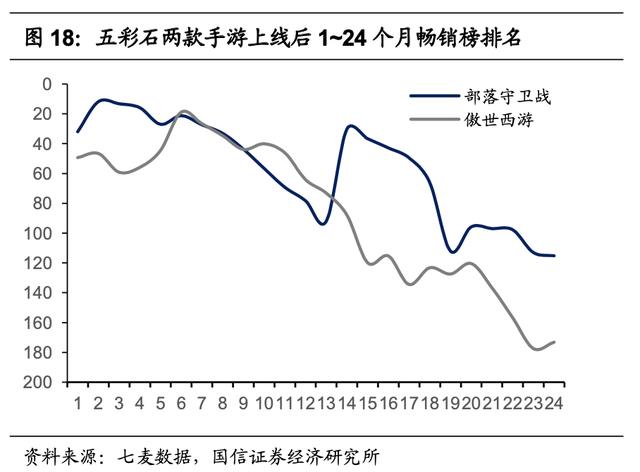

2013~2015年:再次出发,以休闲游戏为起点,多头并进、跑马圈地。2013~2014,面对浩瀚的手游蓝海市场,腾讯依旧从最有积累、开发最快的休闲游戏出发,以期迅速占领市场。任宇昕亲点琳琅天上工作室总经理姚晓光,组建起天美艺游工作室。2013年8月和9月,天美艺游研发的休闲手游《天天爱消除》和《天天酷跑》上线,一度成为2013年现象级爆款,iOS畅销榜常驻前20。与此同时,腾讯旗下还有多个工作室也在进行手游研发。并于2010年完成全资收购的深圳网域,后来更名为光速工作室。2014年1月推出飞行射击手游《全民飞机大战》,借助微信社交平台优势风靡一时,iOS畅销榜长期居于前10。原移动事业群(MIG)旗下无线游戏团队在2013年前后腾讯的业务线调整中并入IEG,组成了五彩石工作室,并于2013年推出回合制RPG《傲世西游》和塔防策略手游《部落守卫战》,但反响平平,畅销榜排名在50名上下。此外,魔方工作室和QQ游戏产品部也将原先的页游、端游转手游,均取得一定成绩。

2015年至今:超越,重兵投入中重度手游,接连攻下MOBA及FPS两大核心品类,垫定手游时代的王者地位。腾讯在休闲手游占据优势后,又投入中重度手游研发,并接连攻下MOBA、FPS两大核心品类。有趣的是,在这两大核心品类中,腾讯均非移动端首创,延续了“后发制人”的路线。

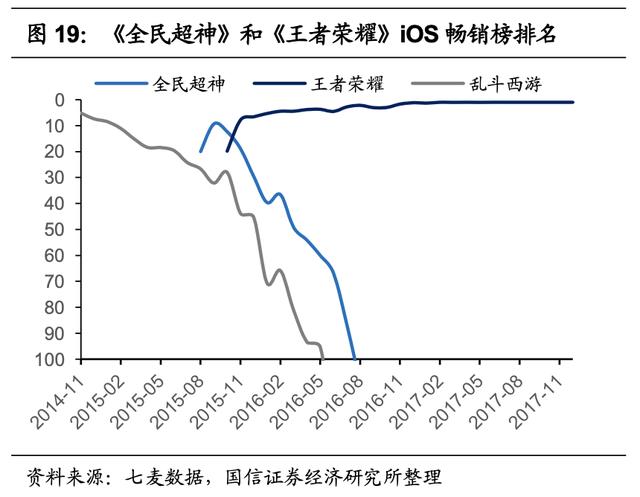

《王者荣耀》:2014年,网易的《乱斗西游》掀开了国内MOBA手游的序幕,此后,逗屋开发的《自由之战》在之前MOBA手游的基础上进行了改良,加入了双轮盘操作,解决了MOBA手游中最重要的技术性难题。随后,腾讯两大工作室天美和光子同时投入MOBA手游研发,并分别于2015年8月推出《英雄战迹》和《全民超神》。《英雄战迹》后来回炉重做,更名《王者荣耀》重新上线,不久就占据iOS畅销榜前10,2016年底起常驻国内畅销榜榜首。

《和平精英》:2017年,随着端游《绝地求生》的大火,许多厂商投入“吃鸡”手游研发,如墨一科技《放逐游戏》、网易《荒野行动》。而腾讯于2017年10月末立项,旗下两大工作室光子和天美仅用3个多月便推出两款“吃鸡”手游。最终《绝地求生:刺激战场》凭借更好的画质、更还原端游的体验赢下“吃鸡”战争,并于2019年5月更名《和平精英》开启商业化,成为腾讯游戏又一支柱。

后发制人、高成功率的背后是怎样一种逻辑?

复盘腾讯从端游时代到手游时代的发展,我们发现,腾讯游戏的自研能力在品类、品质上一直在不断的自我突破。有趣的是,似乎在每一次的突破中,腾讯都不是创新方面的先行者,往往以更流畅的产品体验、更强的游戏品质取胜,擅长“后发制人”。

流量是游戏最重要的驱动力是一种认知错觉,社交流量对游戏而言是天赋,但不是捷径,游戏研发厂商成功的本质是适合自己的内容生产机制。我们认为,所谓的“后发先至”只是表象,腾讯在游戏行业能够取胜的原因也绝不仅仅是流量优势。其本质是腾讯多年来在不同品类的游戏中坚持不懈的试错与积累,辅以得天独厚的流量禀赋、资源优势,以及非常难得的历史机遇,形成了一套适合腾讯自身的游戏内容生产机制。这套机制无关对错,后来者也难以复刻。

多年的自研经验积累,是取得品类突破的基础

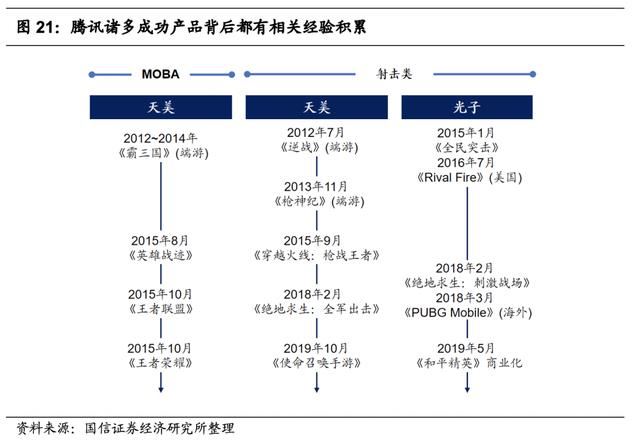

每一个游戏品类突破的背后,都是众多同类产品成功或失败的经验积累,MOBA、FPS、MMO皆是如此。我们现在看到的每一个爆款游戏,相关工作室都有着多年的试错和推敲。例如光子在研发《和平精英》《PUBG Mobile》推出之前,光子工作室群有近4年的射击类手游研发经验,《PUBG Mobile》的团队主力此前曾负责腾讯首款自研FPS《全民突击》。天美工作室群在研发《使命召唤手游》前曾推出《逆战》和《绝地求生:全军出击》,并参与研发《穿越火线:枪战王者》。《王者荣耀》团队曾研发MOBA端游《霸三国》。《天涯明月刀》虽然是于海鹏带队的第一款游戏,但此前他曾于育碧有过10年以上的3A游戏制作经验。

此外,从QQ秀开始,腾讯就积累了提供To C娱乐体验的基因。2003年,QQ秀上线试运营,让腾讯成为了一家提供娱乐体验的供应商,腾讯前高管吴宵光曾表示,QQ秀提供的不是一种“服饰”,而是消费者“情感的寄托”,迎合了中国人喜欢在网络上彰显身份的心理。我们认为,QQ秀可以被视为早期游戏皮肤的雏形,本质上都是对玩家心理的满足,而这些经验在游戏领域也具备可复用性。

内部赛马、强大的游戏工业化能力,显著增强游戏内容的成功率

在关键的时间节点上,“内部赛马”是更适合竞技类大游戏、更适合腾讯的专属打法。历史经验显示,腾讯成功的大产品,《王者荣耀》、《和平精英》都是天美、光子两大工作室,争夺同一赛道后的战果。我们认为,“赛马”更接近游戏行业的专属打法:大DAU竞技游戏拥有“一将功成万骨枯”的爆款逻辑,大产品的前期投资大、能见度低,在真正面对用户之前,很难从逻辑上预判成功概率。爆款逻辑难以捉摸,但爆款的收益极大,因此,让用户、数据做出选择,是游戏行业的更优解。

在游戏领域,产品力往往比创新性更重要,大部分用户会为体验更好的产品买单,因此,游戏的工业化能力至关重要。回顾手游行业的历次爆款,我们发现,最终获胜的往往不是最先创新的先行者,而是产品力更强的后来者。每当游戏市场出现大级别的趋势,腾讯总能抓住机遇,通过“内部赛马”的方式,让数据选择出更适合C端用户的产品,再凭借顶级的资源灌注和流量倾斜,为优质的产品赢得市场。

现状:腾讯游戏自研能力分析

大DAU竞技类:腾讯占据绝对主导地位

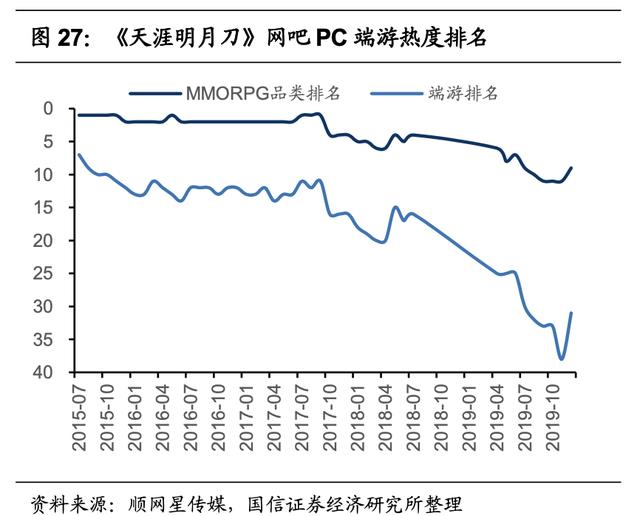

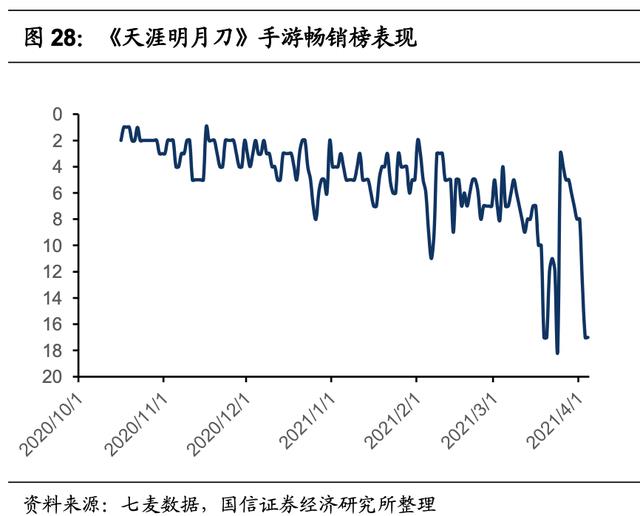

我们梳理了畅销榜排名Top100的游戏,腾讯几乎覆盖了所有的游戏品类,但不同品类之间的排名、流水差异非常大。腾讯最为擅长的是大DAU类型的竞技游戏,在MOBA和FPS类型的游戏中,几乎吃下了国内的全部的市场份额(DAU口径),且头部游戏绝大部分来自于自研;而在MMO、SLG、RPG这类付费深度较高、DAU较小的品类中,腾讯早期以代理的方式切入该品类,除《天涯明月刀》(MMORPG类)当前位于畅销榜前列外,大部分位于二、三梯队。

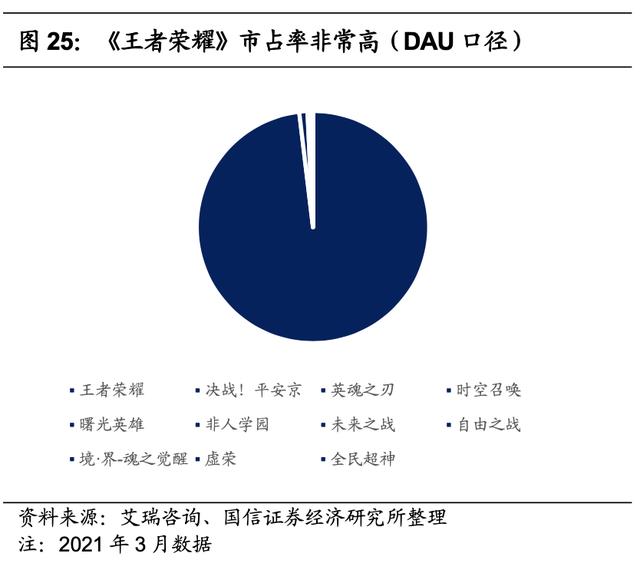

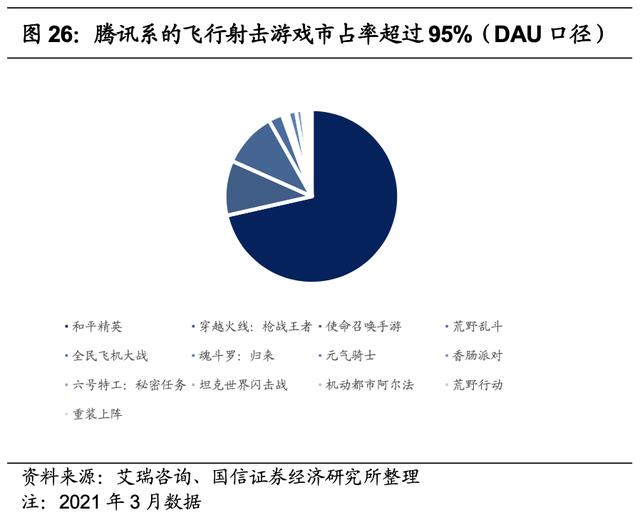

MOBA & 射击类:以DAU口径计算,《王者荣耀》在MOBA类型游戏中的市占率约为98%,腾讯系的飞行射击游戏市占率约为96%。

盈利性游戏:腾讯皆有布局,MMO&RPG自研有所突

MMO&RPG:早期代理投资于自研并行,积累制作及发行经验,《天涯明月刀》端游及手游取得突破。腾讯并非端游时代的先入局玩家,2003年,在腾讯代理第一款在国内发行的游戏《凯旋》的时候,已经形成了盛大、网易、九城、光通、金山共分天下的格局。而当时中国端游品类以MMORPG为主,腾讯游戏副总裁吕鹏曾表示:端游时代,腾讯的MMORPG类游戏相对弱势,这类游戏的门槛很高,且同期竞争对手在该品类中领先腾讯很多。因此,腾讯选择从国内市场匮乏的射击品类游戏入手,签下了《CF》和《DNF》。而对于技术门槛较高、且国内市场竞争激烈的MMORPG品类,则选择以代理、投资和自研并行的方法“两条腿走路”。

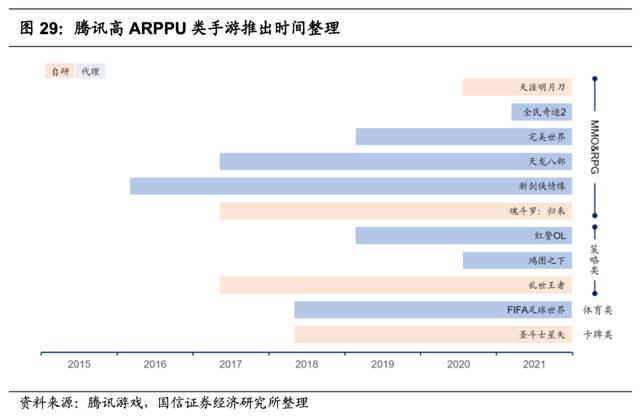

《天涯明月刀》系列是腾讯自研MMORPG类的标志性产品,端游及手游均取得了不错的成果。2016年,腾讯北极光工作室推出首款自研武侠MMORPG类游戏《天涯明月刀》,据顺网星传媒《网吧热力榜》,2016年12月,《天涯明月刀》在MMO里排名第3,仅次于《DNF》和《魔兽世界》,超过《梦幻西游》。2020年10月,北极光工作室推出同名手游,居畅销榜Top10近3个月的时间。多年的代理及自研经验,让腾讯在MMORPG类游戏中取得了突破。我们判断,这类游戏具有游戏时间长、氪金属性重的特点,能够满足用户的特定需求,有望长期存在,但市场规模已经进入稳定期。

其他:策略、体育、卡牌类皆有布局,以腰部长线运营游戏为主。在其他小DAU、高ARPPU类游戏方面,腾讯皆有布局,有数款游戏的畅销榜排名位于Top30-50之间,除2020年SLG类新游《鸿图之下》以外,其他游戏均为2018年及以前推出的长线运营游戏。

如何看待游戏行业的成长性?

游戏是永远的成长型行业

游戏是刻在人类基因中的消费品,由供给决定需求,是永远的成长型行业。游戏满足了玩家在虚拟世界中的精神需求,带给人们现实社会不能给予的体验和感受,随着产品玩法的不断创新、体验的不断优化,推动行业规模不断成长。游戏行业是否进入到低增长的阶段了?我们不这样认为。2020年,我国手游行业规模为2097亿元,同年,我国社零总额为39万亿元,手游行业仅相当于社零总额的0.53%。

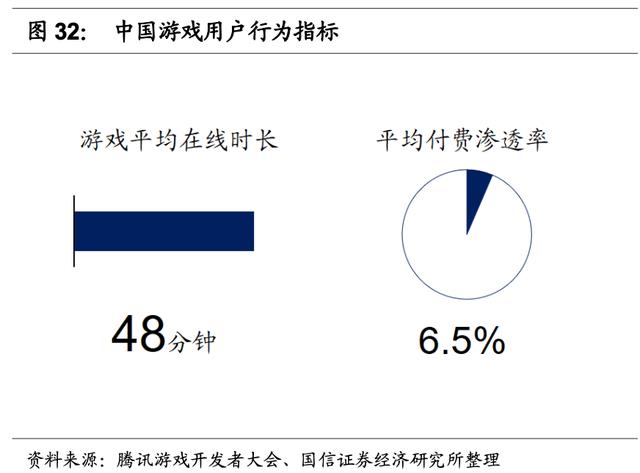

从另一个角度去看,我们发现,当前6.5亿手游玩家大部分是低ARPPU的竞技玩家,付费渗透率及ARPPU值仍有较大的提升空间。2020年,SLG、MMO、RPG三类游戏贡献了中国手游市场约42%的流水,假设这三类游戏用户的重合度为50%,则这三类用户去重MAU占比仅为12%,仍有海量的轻氪甚至零氪玩家等待优质作品挖掘付费潜力。根据2019年腾讯游戏开发者大会公布的数据,中国游戏用户平均付费渗透率仅6.5%。腾讯高级副总裁马晓轶曾经表示,游戏应该是所有内容中,成长潜力最大的一种。只要技术进步的速度足够快,游戏就能够吃到技术进步的大部分红利。

游戏由供给决定需求

游戏行业的市场空间由优质供给驱动,无法线性外推。以用户基数为例,很早之前,市场认为手游用户数增长已经见顶,行业进入存量竞争阶段。但在2018年,手游用户数增速却迎来一波小高峰,主要是因为以“吃鸡”手游为代表的优质产品吸引了端游玩家。

各品类的市场空间同样由优质产品供给驱动。2017年,MOBA类游戏的市场份额在《王者荣耀》的推动下同比提升16个百分点,2019年策略游戏市场份额因《三国志·战略版》的发布以及《率土之滨》的流水爬坡而同比提升6个百分点,2020年射击游戏市场份额由于《和平精英》的爆火而同比提升6个百分点。在短时间内有这么大变化,绝非因为用户需求的突变,而是优质产品的驱动。

因此,游戏行业的短期增长无法线性外推,但可以从已有产品和供给和pipeline中判断成长潜力。游戏行业由供给创造需求的特性,导致短期内流水的走势是混沌且不可预知的,产品、品类、平台端的突破,都有可能驱动行业产生爆发式的增长。回顾历史数据,我们发现,游戏工委在2012年底发布的《2012年游戏产业报告》中指出,预计到2017年,中国游戏市场的销售收入有望1352亿人民币,实际上,由于手游产业的爆发,2017年游戏行业的实际收入已突破2000亿元大关。因此,对游戏行业、公司流水的判断,应该在现有产品以及pipeline中寻找答案。

不同品类的游戏之间没有内卷

长期来看,游戏行业整体可能因为需求迁移而产生内卷。例如,移动设备性能不断优化、玩家的时间碎片化、优质手游供给,都导致了PC端游市场受到手游的冲击。此外,端游从QQ农场和MMO到战术竞技,手游从休闲主导到中重度化,都体现了因需求迁移而产生的内卷。

但不同品类的游戏之间没有内卷。以1~2年的维度来看,单个品类的崛起不会造成其他品类的萎缩。以竞速品类为例,2019年,“吃鸡”类手游火爆,但竞速品类非但没有受到影响,反而逆势增长,2020年的下滑更多是头部产品《QQ飞车》生命周期影响。

存量游戏:《王者荣耀》商业化仍有空间,增长底盘稳

《王者荣耀》:增长稳健

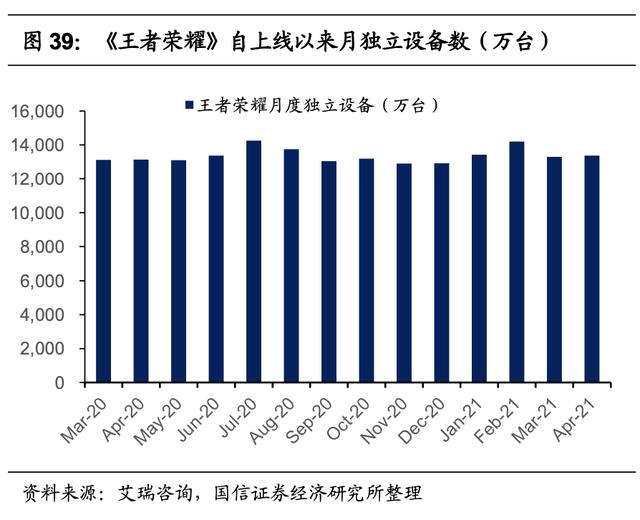

王者荣耀的增长对腾讯业绩增长比较重要。《王者荣耀》是腾讯具有开创意义的一款手游,2020年全年日均DAU过亿,自上线以来,绝大部分时间稳居畅销榜第一,我们推算其流水流水显著超过第二名,在流水、用户量方面均领跑全球。

为什么是《王者荣耀》?

我们分析,《王者荣耀》的成功,既有腾讯在MOBA品类经验的积累、资源禀赋的助力、也有产品顶层设计和游戏价值观的胜利,以及时代的红利。以上几个原因交织在一起,构成了《王者荣耀》能够在MOBA品类中胜出的原因。

1、经验积累:在《王者荣耀》之前,腾讯在MOBA领域的经验可以追溯到2012年,团队内有技术积累,《王者荣耀》团队是在端游时代主导搭建RTS游戏《霸三国》的技术团队,在转型做MOBA手游的时候,为游戏提供了巨大的支持。《王者荣耀》技术人员称:做端游《霸三国》的经历,给《王者荣耀》带来了非常多的启示,比如策划、程序,以及整个团队对MOBA的理解。

2、创新:产品一小步,行业一大步

玩法上坚持公平竞技,商业模式从Pay for Win 到Pay for Love,兼容更多玩家。在腾讯之前,竞技类手游一度是泾渭分明的“三级火箭”制,零氪玩家负责造势、捧场,为大R玩家提供良好的游戏体验;轻氪玩家在活动、节假日等关键节点付费;大R玩家从入场开始便大量付费。Pay for Win的商业模式无疑会导致游戏付费头部化严重,零氪玩家要么被洗出局,要么付出更多的时间去勉强获取和付费玩家相同的体验。而零氪玩家的流失,必然造成大R玩家的体验下降,游戏流水开始萎缩。而《王者荣耀》开创了新的商业模式,皮肤对数值属性加成非常小,再加上匹配系统的分配,同局玩家之间技术的差距被无限缩小,取胜的关键在于技术和团队配合,这种方法无疑能够兼容更多玩家,让更多人体会到游戏的乐趣,竞技类游戏的平均胜率是50%,大幅提升了零氪玩家的游戏体验。自2017年开始,《王者荣耀》持续排名全球手游流水的头部,哪种类型的商业模式更优秀、更持久,市场已经给出了答案。

改良游戏节奏:15min左右一局的PVP游戏模式让玩家尽快获取最大游戏爽度。传统小DAU竞技手游中,一局往往要45分钟甚至1小时,而《王者荣耀》、为了适配当代玩家快节奏的游戏特点,通常情况下,一局游戏在15-25分钟内即可结束战斗,相当于将原本属于RPG类游戏PVP的玩法单独抽离,并做了“短平快”的改造,跳过了前期完成大量PVE内容的过程,直接节选出最能刺激玩家兴趣的竞技阶段,让玩家在最短的时间内获得最高的“爽度”,大幅改良了游戏体验。

《王者荣耀》的成功也是战略和价值观的胜利。今天的游戏玩家已经对《王者荣耀》、《和平精英》这类大DAU竞技游戏的模式司空见惯,而站在头部游戏厂商均深耕重度游戏的2015年,不逼氪、碎片化、上手门槛低的特点,足以让国内基数更大的泛游戏用户,随时随地体会到游戏的乐趣。因为其顶层设计和价值观从QQ游戏时代开始,就决心转化庞大且未开垦增量下沉市场。

3、禀赋:社交网络让《王者荣耀》升级为娱乐社交的工具

继承社交关系链,叠加大用户基数完成快速、精准的匹配,加强了大DAU PVP类游戏的马太效应,并衍化成娱乐基础设施。社交元素和关系链的加入,为《王者荣耀》这类竞技游戏带来了更广泛的传播力,组队开黑,已经和电影、桌游、剧本杀一样,成为了当代年轻人的社交方式。在用户体量方面,腾讯又具备绝对优势,拥有大体量的用户才能完成不同段位用户之间的快速、精准的匹配,让用户拥有随时随地打一局的条件。以上两种原因,促成了这类PVP游戏超强的马太效应。

《王者荣耀》的商业化空间尚远

《王者荣耀》的流水增长一直是投资者最为关注的问题,由于常年霸榜畅销榜第一位,流水是否已到天花板,已经成为了一个被长期讨论的问题。通过分析该游戏的壁垒、深度以及当前的商业化情况,我们得到结论:《王者荣耀》还有很多的商业模式没有释放,有望支撑长期增长。

壁垒:独特的游戏体验、较强的置换成本

MOBA类游戏,在短期内为大脑带来的兴奋度,是其他任何游戏都不能比拟的。与传统游戏相比,团队竞技游戏需要玩家短期内在大脑中同时处理多方面的信息:双方的走位、技能释放情况、与队友的配合、血量、装备等,同时进行大量的决策,会在短短几秒内让玩家的肾上腺素飙升,大脑兴奋值爆表,这种游戏体验是其他任何类型的游戏都无法替代的。同时,深度用户在游戏过程中积累了大量的英雄、皮肤。根据俞军公式,产品价值=(新体验-旧体验)-置换成本,《王者荣耀》的游戏体验足够好,置换成本足够高,因此产品价值也非常强。

团队竞技PVP类游戏一旦形成规模,先发优势非常显著,后来者很难超越。竞技类游戏为了保障不同水平玩家的体验,需要尽可能的做到队友的匹配平衡,大用户基数有助于完成这种匹配。《王者荣耀》技术总监孙勋曾表示:我们尝试用各种各样的方法,甚至后面也会尝试用AI深度学习的方法,来更加精准的定位玩家本身的真实水平,让他能够匹配到更加真实的同等水平的对手和队友。因此,团队竞技类游戏一旦形成规模,游戏体验会得到优化,后来者很难超越。

玩法深度:无尽的新鲜感,并且尝试加深世界观

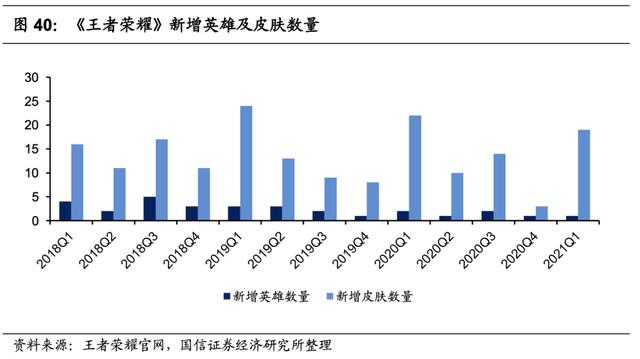

传统5V5模式中,每一个新英雄、每一个对局的新匹配,玩家都可以获得新的游戏体验。截至目前,《王者荣耀》已经推出104个英雄,355款皮肤,每个英雄拥有不同的技能,使用不同的英雄、皮肤,搭配不同的对手、队友,都可以获得不同的游戏体验。且游戏玩法存在多样性,除了传统的5V5模式,还衍生出了自走棋模式,对游戏的活跃度以及时长起到了较强的作用。从英雄的推出节奏来看,《王者荣耀》每年推出约推出10款左右的新英雄,可以源源不断的刷新玩家的操作体验。

《王者荣耀》已经成为团队竞技类游戏的流量入口,玩法超过10种,“万象天工”无限开放计划,玩法还有更多种可能。目前,《王者荣耀》的限时玩法和常驻玩法加起来已超过10种,2019年,游戏更进一步,把开放策略下放到玩家层面,推出万象天工计划,玩家可通过地图编辑器,将自己的原创玩法加入到游戏中。不断更新的玩法,会给玩家带来更新的游戏体验,拉长游戏的生命周期。

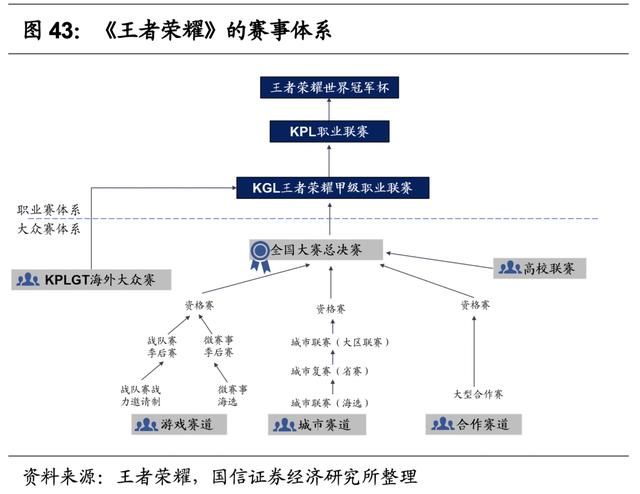

此外,《王者荣耀》的IP运营做的比较深,包括电竞赛事、文化引导、衍生圈产品链,并致力于世界观的搭建,这些活动都可以帮拉长游戏的生命周期。

流水空间:游刃的变现节奏,对流水的掌控力度较强

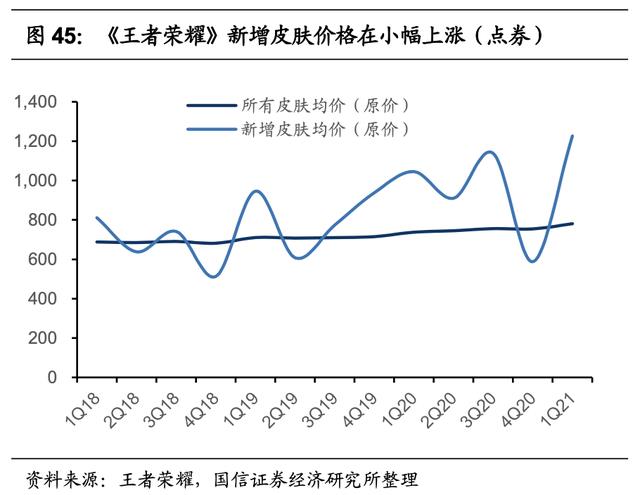

我们分析,《王者荣耀》当前的流水做的不够激进,价格、抽卡皮肤数量都有提升空间。理论上,随着新英雄的不断推出,皮肤的付费库存是无限的。根据我们的观察,该游戏的变现节奏比较平缓,保持着每年推出10个左右的英雄以及50余款皮肤的节奏,皮肤具备消费属性,理论上可以跑赢通胀,随着皮肤精美度和玩家消费能力的提升,皮肤的价格可以持续提升。据不完全统计,《王者荣耀》新推出皮肤的价格在小幅上涨。其次,在目前游戏的350多款皮肤中,仅有9款皮肤需要通过积分夺宝的抽卡模式获取,抽卡模式对流水的提振作用比较明显。因此,《王者荣耀》对流水的掌控力度非常强。我们推算《王者荣耀》的实际ARPPU处于较低的状态,变现空间足够大。

新游戏:3A品质+射击类手游,还可以有更好的十年

目前,精品游戏的研发周期基本在2年甚至更长,我们现在看到的游戏表现,是由2年前甚至更早之前游戏公司实力的体现。而未来腾讯游戏的表现,本质上是由现在腾讯游戏的经验积累、产品储备所决定的。从腾讯储备的IP、经验的角度来看,3A级别的手游、射击+X是未来的发展方向,腾讯的手游还可以有更好的十年。

3A级别手游是未来的发展方向

《使命召唤手游》和《原神》的崛起,启示3A品质手游将是未来的重要方向。从供给端,随着智能手机性能不断提升,手游厂商的研发和优化技术持续精进,手游品质也在逐步优化。从需求端,手游玩家对产品品质的期望越来越高,《使命召唤手游》和《原神》的成功,体现了高品质手游在全球玩家中的受欢迎程度。

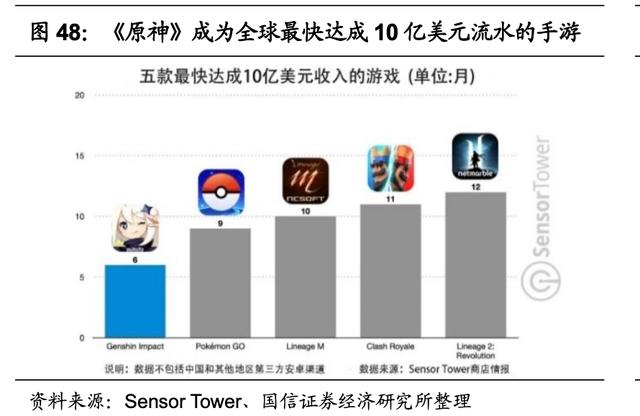

3A级别的手游时代已经到来。单纯从画面质量来看,天美工作室群研发的《使命召唤手游》画质水平已经达到3A水准,在海外上线后迅速风靡。据动视暴雪公告,截至2021年5月,《使命召唤手游》全球下载量已经超过了5亿。米哈游自主研发的跨平台游戏《原神》,较为领先地在手机端实现了开放世界玩法,其美术、建模、玩法细节在手游里面显得出类拔萃。据Sensor Tower,自2020年9月28日全球发行以来,米哈游《原神》移动端在6个月内流水超过10亿美元。可以说,《原神》的成功,品质是更具决定性的因素。

与二次元游戏不同,腾讯对待3A自研游戏的态度显然更加重视,内部已经有数个工作室正在研发以3A品质为目标的游戏。据GameLook,腾讯内部立项预算已经非常高昂,甚至超过数亿元。《使命召唤手游》的研发周期(3年多)也和原作《使命召唤》(3个制作组,平均3年/部)相近。对比《巫师3》(研发成本3200万美元、开发周期3.5年),《GTA 5》(研发成本1.37亿美元、开发周期5年),腾讯在单个项目资金和时间方面的投入已经达到3A游戏的门槛。从招聘信息来看,仅天美工作室群已经有至少1款跨平台3A游戏、3款3A手游在研。此外,光子、北极光、NExT Studios等工作室的pipeline中都有未正式公布的游戏,腾讯的投资及合作厂商,储备了优质的射击类游戏IP。

全球投资收购将为腾讯带来3A厂商经验传输,有望加快其3A手游的研发进程。除了内部布局外,腾讯还在全球投资和收购了3A游戏厂商,包括《使命召唤》研发商动视暴雪、《刺客信条》、《汤姆·克兰西》系列研发商育碧、《流放者柯南》研发商Funcom、《战锤:末世鼠疫》研发商Fatshark、《猎天使魔女》研发商Platinum Games。尽管被投资的厂商基本都保持独立运营,但我们认为,通过投资并购3A厂商,有助于腾讯学习3A游戏制作经验,例如于2019年收购的Sharkmob工作室明确表示,将帮助腾讯完成几个新项目的开发工作。在《使命召唤手游》的制作中,动视主要负责监修的角色,也在研发过程中基于自身经验提出很多建议。也许目前这些投资和并购的3A厂商并未直接介入腾讯游戏的研发中,但通过学习他们的工业化研发流程、过往积累经验,可以减少试错时长,加速3A游戏的研发进程。

射击+X:全球大品类,腾讯有望持续受益“IP转手”

射击类游戏在全球范围有非常广阔的用户基础,且手游市场并没有被充分挖掘。射击类游戏几乎是人类最古老的电子游戏类型,在欧美乃至全球都有着极其深厚的用户土壤,2020年11月,全球主机游戏收入Top10中,射击类游戏占据4款。2021年5月,Steam平台平均在线人数Top10中,射击类游戏占据7席。世界上第一款第一人称射击游戏《Maze War》于1973年诞生于美国航空航天局下属的艾姆斯研究中心,此后,随着美国游戏产业的崛起,FPS类型的游戏得以爆发,世界上众多经典的FPS类型游戏《雷神之锤》、《反恐精英》、《使命召唤》均出自美国。

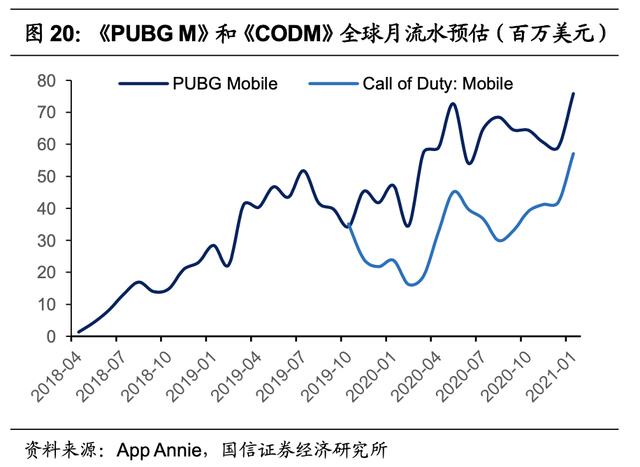

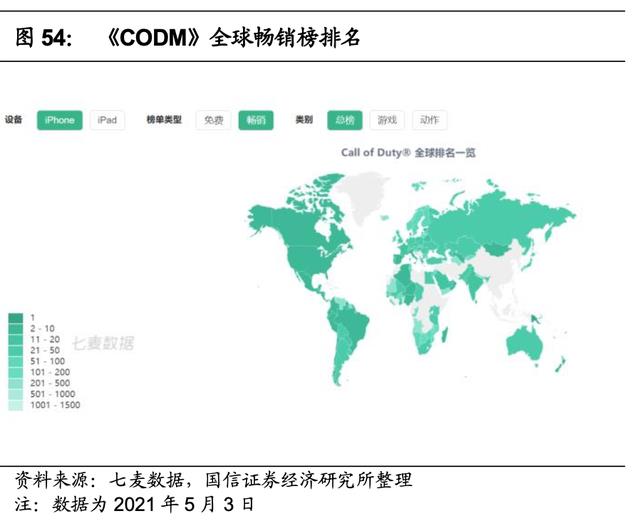

射击类主机/端游转手是重磅机遇,腾讯已有成功的产品被验证。自2018年腾讯将《PUBG Mobile》推向全球以来,在主机/PC端大火的射击品类迅速风靡手游市场。全球范围内看,射击类游戏“端转手”已经被充分验证,目前市场上的头部射击类游戏主要有腾讯的《PUBG Mobile》、《CODM》以及Garena的《Free Fire》,这3款游戏目前常驻美国手游畅销榜Top10。截至2021年5月,《PUBG Mobile》在全球103个国家或地区进入畅销榜Top10,《CODM》在全球67个国家或地区进入畅销榜Top10。2019年,《PUBG Mobile》合计DAU超过5000万,已经是一款全球范围内的大DAU竞技游戏。

射击类手游的研发壁垒非常高,腾讯在该品类沉淀了丰富的制作经验。从产品线角度,腾讯自端游时代起就运营FPS游戏《穿越火线》,并自主研发《逆战》成为国内热度仅次于《穿越火线》的FPS端游。手游时代,腾讯是FPS手游的先行者,仅在2015年就先后研发并上线了《全民突击》《全民枪王》《穿越火线:枪战王者》《独立防线》等四款FPS手游,在技术积累、细节把握和数据运营方面积累了非常纯熟的经验。2018年推出的两款《绝地求生》手游,不仅在画质方面碾压同期竞品,操作也非常人性化,设置面板、队内交流、操作交互都便捷高效。而在2019年推出的《使命召唤手游》,又在画质和枪械手感方面有了大幅提升,海外上线后迅速火爆,证明了自己的研发实力。

射击类手游的研发需要积累Know How,具备极高的准入门槛,目前,海外顶尖游戏大厂多选择将IP交给腾讯开发。天美J3工作室总经理Tjamc曾表示:FPS是手游里面公认最难做的品类,因为它需要双手同时操作,包含移动、瞄准和射击三个维度,却又很难达到端游的技术深度,极高的技术壁垒让腾讯在全球的FPS手游品类取得了非常高的市场份额。相比之下,持有众多经典FPS游戏IP的海外游戏大厂,虽然在主机和PC领域有着超强的研发实力,但在手游领域,和国内厂商仍存在较大的差距。

例如,2011年,EA曾发布《战地3:余震》IOS移动版,由于画面质量普通、武器装备缩减、多人模式下容易出现掉线等问题,游戏表现一般,目前该游戏已经从App Store上下架。动视暴雪也曾多次尝试自研《使命召唤》系列手游:App Annie显示,动视暴雪发行的COD手游包括《使命召唤:突击队》《使命召唤:英雄》《使命召唤:围攻》《使命召唤:黑色行动僵尸》,品类也不局限于动作射击,甚至还延伸到了卡牌策略(如《使命召唤:围攻》)。然而市场反响平平,最终前三款目前已下架,只剩下了《使命召唤:黑色行动僵尸》。

腾讯在“射击+X”品类中pipeline充沛。2021年4月19日,EA宣布与腾讯联合研发的《Apex英雄》手游开启区域性测试,预计会在2022年3月底之前全球发布。此外,天美J2工作室曾发出一则3A级MMORPG射击手游项目的人才招聘;而天美J3工作室的招聘也已经透露,一个“UE4写实大世界射击手游”的项目也在研发中。同时,光子工作室制作的UE4生存射击类手游《黎明觉醒》已经开启预约,目前微信游戏中心预约人数超过400万。

射击品类有望帮助腾讯继续打开海外市场。射击游戏一直以来都是欧美游戏市场用户群最大的品类,主机和PC端每年都会推出不同的射击新品。随着手机性能和网络条件的改善,射击品类有望在手游市场重演主机、PC市场的霸主地位。腾讯作为拥有技术与IP储备的手游厂商,预计将首先受益。

投资建议:继续推荐腾讯控股

手游行业是“长坡厚雪”型赛道。腾讯在游戏自研方面的积累和试错已经超过17年,摸索出了适合自身的内容生产策略,在MOBA、射击两大品类中,积累了深厚的经验。超级产品《王者荣耀》能够支撑短期增长,在3A级别手游及“射击+X”潜在产品储备充沛,有望驱动腾讯手游的长期增长。但考虑到公司在企业服务及软件、高工业化水准的游戏以及短视频领域的投资,我们下调盈利预测,预计2021-2023年Non IFRS下净利润分别为1373/1694/2126亿元,下调幅度分别为14%/12%/6%,维持目标价807-855港币,继续维持“买入”评级。

相关参考

王者荣耀根据什么匹配队友(官方从未承认的ELO匹配机制,真的存在吗?看完这三点你就明白了)

...阿毛君,游戏贼开心~大家好,我是阿毛君解说。有关于王者的匹配机制,其实大家有很多的讨论,很多人都认为,官方采取了elo的匹配机制,这也是坊间流传比较广的说法,其实也就是说官方在操控玩家们的胜率,将其整体维...

王者荣耀根据什么匹配队友(官方从未承认的ELO匹配机制,真的存在吗?看完这三点你就明白了)

...阿毛君,游戏贼开心~大家好,我是阿毛君解说。有关于王者的匹配机制,其实大家有很多的讨论,很多人都认为,官方采取了elo的匹配机制,这也是坊间流传比较广的说法,其实也就是说官方在操控玩家们的胜率,将其整体维...

王者荣耀根据什么匹配队友(官方从未承认的ELO匹配机制,真的存在吗?看完这三点你就明白了)

...阿毛君,游戏贼开心~大家好,我是阿毛君解说。有关于王者的匹配机制,其实大家有很多的讨论,很多人都认为,官方采取了elo的匹配机制,这也是坊间流传比较广的说法,其实也就是说官方在操控玩家们的胜率,将其整体维...

9月8日,中央宣传部、国家新闻出版署有关负责人会同中央网信办、文化和旅游部等部门,对腾讯、网易等重点网络游戏企业和游戏账号租售平台、游戏直播平台进行约谈。腾讯、网易等游戏平台被约谈:要不折不扣执行未成年...

9月8日,中央宣传部、国家新闻出版署有关负责人会同中央网信办、文化和旅游部等部门,对腾讯、网易等重点网络游戏企业和游戏账号租售平台、游戏直播平台进行约谈。腾讯、网易等游戏平台被约谈:要不折不扣执行未成年...

9月8日,中央宣传部、国家新闻出版署有关负责人会同中央网信办、文化和旅游部等部门,对腾讯、网易等重点网络游戏企业和游戏账号租售平台、游戏直播平台进行约谈。腾讯、网易等游戏平台被约谈:要不折不扣执行未成年...

王者荣耀累计注册人数(和王者荣耀相比,腾讯的哪个业务注册人数也很多)

王者荣耀相信大家都有听说过,也有玩过,这是腾讯的一款很热门的5V5手游。这款游戏老少皆宜,特别是许多年轻人经常喜欢聚在一起开黑。通过组队,来增强游戏的可玩性,增强游戏的趣味。这款游戏最大的特点并不在于它的...

王者荣耀累计注册人数(和王者荣耀相比,腾讯的哪个业务注册人数也很多)

王者荣耀相信大家都有听说过,也有玩过,这是腾讯的一款很热门的5V5手游。这款游戏老少皆宜,特别是许多年轻人经常喜欢聚在一起开黑。通过组队,来增强游戏的可玩性,增强游戏的趣味。这款游戏最大的特点并不在于它的...

王者荣耀累计注册人数(和王者荣耀相比,腾讯的哪个业务注册人数也很多)

王者荣耀相信大家都有听说过,也有玩过,这是腾讯的一款很热门的5V5手游。这款游戏老少皆宜,特别是许多年轻人经常喜欢聚在一起开黑。通过组队,来增强游戏的可玩性,增强游戏的趣味。这款游戏最大的特点并不在于它的...