独立核算的分公司注销(总分公司报账、报税傻傻搞不清?一文给你整明白立即收藏)

Posted

篇首语:理想的书籍,是智慧的钥匙。本文由小常识网(cha138.com)小编为大家整理,主要介绍了独立核算的分公司注销(总分公司报账、报税傻傻搞不清?一文给你整明白立即收藏)相关的知识,希望对你有一定的参考价值。

独立核算的分公司注销(总分公司报账、报税傻傻搞不清?一文给你整明白立即收藏)

近期不少朋友私聊我,问总分公司的账怎么做,税怎么报,这是一个很实操的问题, 既然是实操,那我就以最贴近实际工作的案例形式给大家好好说一下。

#01账怎么做?

要搞清楚分公司的账怎么做,首先要明确一个问题:分公司是独立核算还是非独立核算。

举个例子来说,财叔税课堂有限公司位于深圳,其名下有一个武汉分公司,该武汉分公司采用非独立核算,那武汉分公司的账都由深圳总公司进行处理,具体来说就是,武汉分公司不在财务软件中单独设立账套,武汉分公司的业务单据都拿到深圳总公司入账。

具体入账的时候怎么做呢?

深圳总公司在账务处理的时候可以将武汉分公司作为一个部门,将武汉分公司的收入和支出都归入分公司中,比如武汉分公司的收入会计科目可以设置为主营业务收入-武汉分公司,管理费用、销售费用这些科目可以设置部门辅助核算,这样在录入记账凭证的时候会弹出辅助核算部门选择框,选择对应的武汉分公司即可。

那武汉分公司除了账还有其他方面要怎么做呢?

具体来说就是武汉分公司通常不会去银行单独开设对公账户,不单独计算盈亏,不设置会计部门和人员。

上面讲了非独立核算的情况,那武汉分公司要是采用独立核算又怎么弄呢?

如果武汉分公司是独立核算,那和深圳总公司是一样的,在财务软件中要单独建立一个武汉分公司的账套做账,武汉分公司的业务单据不拿到深圳总公司入账,具体的科目就根据实际发生的业务来进行设置。

独立核算下的武汉分公司其他方面怎么做呢?

因为具有一定数量的资金,所以需要在当地银行开户;独立进行经营活动;独立计算盈亏,单独设置会计机构并配备会计人员,并有完整的会计工作组织体系。

这里我要做一个特别说明:独立核算和非独立核算是企业内部管理的需求,并不是税务机关的要求,在税收申报上,分公司无论是独立核算还是非独立核算,一般是独立的进行税收申报,但是企业所得税的申报要分情况。

#02税怎么申报?

上面我讲了分公司在独立核算和非独立核算下的账怎么做,但是在税的申报方面就不会在乎是否独立核算了,那在乎什么呢?

在乎的是具体的税种。也就是增值税、消费税、城市维护建设税等这些具体的税费,怎么理解?

说白了就是独立申报和合并申报的问题。所谓的独立申报就是分公司自己申报自己的,不用提供什么数据给总公司进行合并计算申报,合并申报就是分公司需要提供数据给总公司,进行合并申报。

那分公司进行独立申报的税种有哪些呢?

有这些:增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、印花税、个人所得税等。

那分公司进行合并申报的税种有哪些呢?

有一个:企业所得税。但是企业所得税的合并申报没有那么简单,不是你认为的分公司直接将财务报表交给总公司去汇总,然后直接由总公司申报缴纳,分公司就不用再做什么,万事大吉了。那我告诉你,你有点儿想多了,企业所得税的情况要复杂一些,需要分情况来弄的。

怎么又要分情况呢?

那是因为总分公司存在一个是否跨地区经营的问题,关于这个跨地区经营的概念,政策文件中的直接表述是跨省、自治区、直辖市和计划单列市,我简单解释一下,比如财叔税课堂有限公司的总公司位于深圳市,分公司位于武汉市,那这个财叔税课堂有限公司就是跨地区经营,如果总公司位于广州市,分公司位于佛山市,那总公司和分公司就不是跨地区经营,都在广东省内。

当然如果你不知道什么是自治区、直辖市和计划单列市的话,那就自己问下度娘,篇幅有限,我就不做具体的解释和列举了。

所以清楚了上面跨地区经营的概念,企业所得税的申报问题就迎刃而解了,那具体怎么申报呢?我先用文字简单表述,然后再用具体的案例进行展示。

(1)如果不是跨地区经营的总分公司,企业所得税无论季度预缴还是年度汇算清缴都由总公司汇总申报缴纳,分公司无需进行申报。

(2)如果是跨地区经营的总分公司,企业所得税无论季度预缴还是年度汇算清缴都先由总公司汇总申报缴纳,然后再将所得税分配表给到分公司,分公司再进行企业所得税的季度预缴和年度汇算清缴,只不过分公司填写的所得税申报表数据很简单,不像总公司那样要填写很多表。

我需要提醒一下的是,并不是所有的跨地区经营的总分公司都是按照上面(2)的这个步骤操作的,有几种情况的跨地区经营的总分公司,是不需要分摊的,直接由总公司申报即可,处理方式跟(1)的情况是一样的。

那都有哪些跨地区经营的总分公司不需要分摊呢?

这种跨地区经营的分公司,存在下面几种情况是不用就地分摊缴纳企业所得税的:

①、不具有主体生产经营职能,且在当地不缴纳增值税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的分公司,不就地分摊缴纳企业所得税;

②、上年度认定为小型微利企业的,其分公司不就地分摊缴纳企业所得税;

③、新设立的分公司,设立当年不就地分摊缴纳企业所得税;

④、当年撤销的分公司,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税;

⑤、汇总纳税企业在中国境外设立的不具有法人资格的分公司,不就地分摊缴纳企业所得税。

下面我将以具体的案例结合税务局的企业所得税申报来给你讲讲,因为最难的是跨地区经营的总分公司申报,所以我的例子是以跨地区经营来展示的,只要这个弄明白了,不是跨地区经营的总分公司的申报表填写也就会了。

在案例展示之前,我需要列示几个计算公式,不然你可能会不明白我案例中的计算数据是怎么得来的。

总分公司之间分摊企业所得税的计算公式:

总公司分摊税款=汇总纳税企业当期应纳所得税额×50%

所有分公司分摊税款总额=汇总纳税企业当期应纳所得税额×50%

也就是汇总计算出来的企业所得税,总公司在当地缴纳一半,其它的分公司等分支机构合计占一半。

在具体到某个分公司缴纳企业所得税时,要先计算它的分摊比例,主要是按照上年度分公司营业收入、职工薪酬和资产总额三个因素计算比例,相应的权重分别为:0.35、0.35、0.3,那么计算分摊比例的公式如下:

某分公司分摊比例=(该分公司营业收入÷各分公司营业收入之和)×0.35+ (该分公司职工薪酬÷各分公司职工薪酬之和)×0.35 + (该分公司资产总额÷各分公司资产总额之和)×0.30。

特别强调:分支机构分摊比例按上述方法一经确定后,当年不作调整,特殊情况另说。

跨地区经营汇总纳税企业,企业所得税季度预缴申报案例展示:

案例:财叔税课堂有限公司位于深圳,其名下有南京和郑州两个分公司,2022年1月-3月的收入、成本、利润如下表:

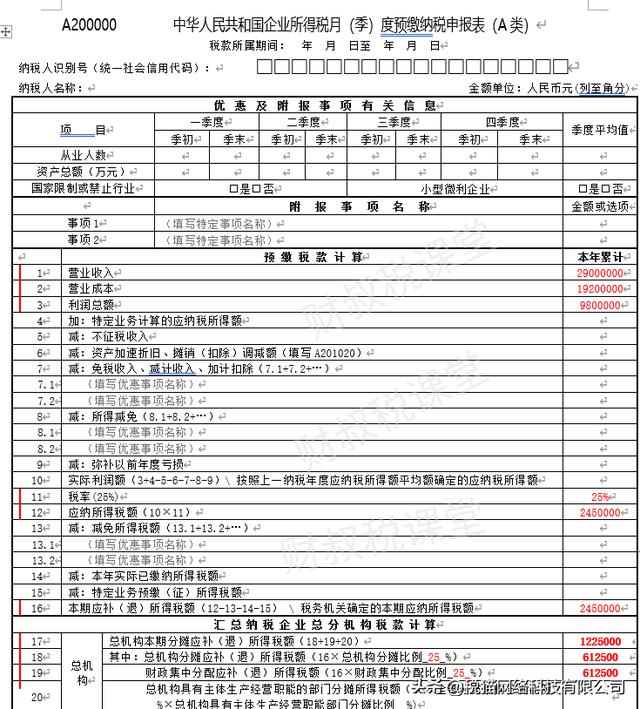

由于分支机构是否独立核算,不影响所得税汇总缴纳。因此根据该表格可以算出深圳总公司2022年第一季度应纳所得税额=980*25%=245万元。

由于财叔税课堂属于跨地区经营汇总纳税企业,所以245万元的所得税需要在深圳总公司、南京分公司、郑州分公司之间进行分摊,50%由深圳总公司缴纳,50%由南京分公司和郑州分公司缴纳,同时由深圳总公司缴纳的50%的税额需要其中的50%就地办理缴库或退库,50%就地全额缴入中央国库或退库。

所以总公司应分摊的所得税额=245万*50%=122.5万元,就地缴纳的所得税=122.5*50%=61.25万元,缴入中央国库的所得税=122.5*50%=61.25万元。

两个分公司合计应分摊的所得税额=245万*50%=122.5万元。

所以深圳总公司的企业所得税季度申报表填写如下图所示:

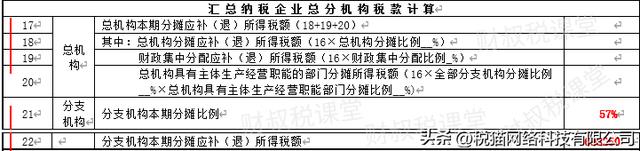

到这里深圳总公司的报表还没有填完,因为还要填写一个分支机构所得税分配表,在填写这个表之前,我们要先计算一下南京分公司和郑州分公司各自应承担的企业所得税的分配比例,然后才能计算出各自应承担的所得税税额,这个分配比例的计算公式我在前面已经给大家写出来了,忘记的朋友可以翻到前面看一下。要计算出这个分配比例,先看下两个分公司2021年的相关数据,如下表:

总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例。

南京分公司的分配比例:

3200/5600*0.35+2000/3500*0.35+10000/18000*0.3=0.57

郑州分公司的分配比例:

2400/5600*0.35+1500/3500*0.35+8000/18000*0.3=0.43

南京分公司第一季度预缴企业所得税=245*50%*0.57=69.825万元

郑州分公司第一季度预缴企业所得税=245*50%*0.43=52.675万元

总公司填报预缴申报表附件《分配表》如下:

南京和郑州分公司每季的企业所得税是由总公司汇总申报,那两个分公司还需要申报季度企业所得税吗?当然是需要的,深圳总公司季度所得税申报完成后,需要将上面的《分配表》分别发给南京和郑州分公司,两个分公司分别进入电子税务局进行所得税的申报,那分公司如何填写申报表呢?我就填写南京分公司作为示例,郑州分公司的填写和南京分公司是一样的,就不重复填写了,大家有空自己可以练习一下。

南京分公司所得税季度预缴申报表填写如下:

注意:分公司只填写A200000这个主表的分支机构部分,其他的都不用填写。

特别提醒:分支机构无需自行计算,总机构统一计算即可。

税猫:税前测、税平安、安心税

相关参考

独立核算分公司所得税怎么报税(实用分公司增值税、企业所得税纳税方法)

...信号ID:wwwkuaijicom,随时为你提供最新行业资讯!子公司与分公司“税务”上的区别(一)子公司的处理子公司是作为独立法人,实行独立核算并独立申报纳税,是完全独立的纳税人,承担全面的纳税义务。(二)分公司的处理分公司...

独立核算分公司所得税怎么报税(实用分公司增值税、企业所得税纳税方法)

...信号ID:wwwkuaijicom,随时为你提供最新行业资讯!子公司与分公司“税务”上的区别(一)子公司的处理子公司是作为独立法人,实行独立核算并独立申报纳税,是完全独立的纳税人,承担全面的纳税义务。(二)分公司的处理分公司...

独立核算分公司所得税怎么报税(实用分公司增值税、企业所得税纳税方法)

...信号ID:wwwkuaijicom,随时为你提供最新行业资讯!子公司与分公司“税务”上的区别(一)子公司的处理子公司是作为独立法人,实行独立核算并独立申报纳税,是完全独立的纳税人,承担全面的纳税义务。(二)分公司的处理分公司...

灯具一览表(半包装修清单,连辅材都列出来了仅此一份,以后别傻傻搞不清了)

...了什么?自己要买哪些材料?我们指的半包体系是:装修公司负责水电、瓦工、木工、油漆所有硬装施工过程中的人工、设计、辅材等。也就是通常说的主材业主买,辅材装修公司负责。再明白点说,你找到了装修公司,除了合...

灯具一览表(半包装修清单,连辅材都列出来了仅此一份,以后别傻傻搞不清了)

...了什么?自己要买哪些材料?我们指的半包体系是:装修公司负责水电、瓦工、木工、油漆所有硬装施工过程中的人工、设计、辅材等。也就是通常说的主材业主买,辅材装修公司负责。再明白点说,你找到了装修公司,除了合...

灯具色温对照表(色温、流明,傻傻分不清?搞不懂规则别乱来(装修灯光布局细节))

家里的灯光布局如果装修前期没做好,后期想改真的很麻烦,因为主光源都在屋顶,全都涉及到挖线开槽或者吊顶。前期布局不到位,灯光不能满足家人需要,后期即便用壁灯、落地灯、台灯找补,也不太可能达到最理想的状态...

灯具色温对照表(色温、流明,傻傻分不清?搞不懂规则别乱来(装修灯光布局细节))

家里的灯光布局如果装修前期没做好,后期想改真的很麻烦,因为主光源都在屋顶,全都涉及到挖线开槽或者吊顶。前期布局不到位,灯光不能满足家人需要,后期即便用壁灯、落地灯、台灯找补,也不太可能达到最理想的状态...

接近日光的是多少k(色温、流明,傻傻分不清?搞不懂规则别乱来(装修灯光布局细节))

家里的灯光布局如果装修前期没做好,后期想改真的很麻烦,因为主光源都在屋顶,全都涉及到挖线开槽或者吊顶。前期布局不到位,灯光不能满足家人需要,后期即便用壁灯、落地灯、台灯找补,也不太可能达到最理想的状态...

独立核算与非独立核算增值税(分公司应该独立核算还是非独立核算呢?)

其实很多企业都有自己的分公司,有的分公司在财务上由总公司进行管理核算,有的则是独立核算。当然也都是为了经营需要嘛,很多企业在一开始设立分公司时,总是会纠结:分公司是独立核算还是非独立核算好?独立核算是...