犬ELISA试剂盒(科前生物研究报告:研发驱动的生物安全领域综合解决方案提供商)

Posted

篇首语:学向勤中得,萤窗万卷书。本文由小常识网(cha138.com)小编为大家整理,主要介绍了犬ELISA试剂盒(科前生物研究报告:研发驱动的生物安全领域综合解决方案提供商)相关的知识,希望对你有一定的参考价值。

犬ELISA试剂盒(科前生物研究报告:研发驱动的生物安全领域综合解决方案提供商)

(报告出品方/作者:国元证券,熊子兴)

1.科创板上市的动物疫苗行业龙头

1.1 公司的主营业务为兽用生物制品业务

科前生物是 A 股少有的在科创板上市的动保企业。科前生物成立于 2001 年,专注 于兽用生物制品研发、生产、销售及动物防疫技术服务,是国家发改委首批授予的 “国家高新技术产业化示范工程”重点高新技术企业。公司于 2020 年 9 月成功在 科创板上市,也是农业板块里仅有的两家在科创板挂牌的企业之一。公司的产品矩 阵完备涵盖猪用疫苗、禽用疫苗、宠物疫苗和检测试剂等多个门类。

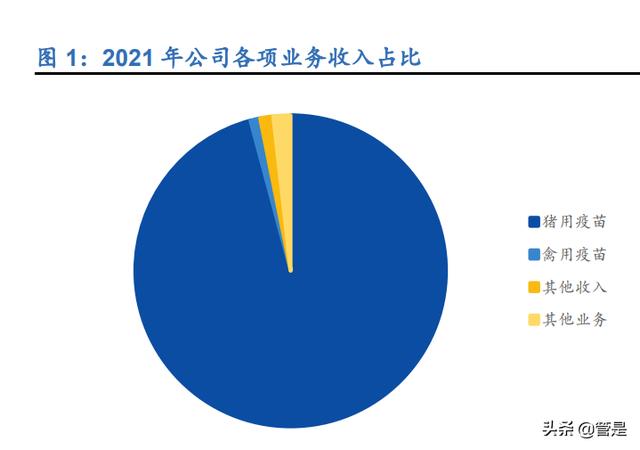

兽用生物制品是公司核心业务,猪用疫苗占比超过 95%。2021 年公司兽用生物制 品业务实现销售收入 10.83 亿元,占当年营业收入的比重达到 98.2%。从收入结 构来看,公司兽用生物制品主要包括猪用疫苗和和禽用疫苗两大类。2021 年猪用 疫苗和禽用疫苗的销售收入分别为 10.57 亿元和 0.11 亿元,两者占公司营业收入 的比重分别为 95.8%和 1.02%。从毛利润贡献来看,猪用疫苗业务贡献了当年 98.2%的毛利润,因此猪用疫苗是公司的核心产品。

1.2 创始人持股,股权结构稳定

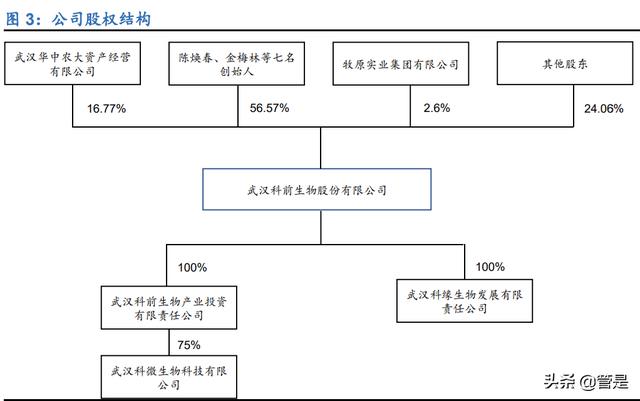

公司创始人主要来自于华中农业大学。科前生物是由华中农业大学与陈焕春、金 梅林、何启盖、吴斌、方六荣、吴美洲、叶长发七名自然人于 2001 年 1 月共同出 资设立的,目的是为了推动兽用生物制品领域科技成果转化,提高科技成果转化的 效率,有效地将科研成功运用于养殖业,促进我国养殖业健康可持续发展。 董事长陈焕春院士为华中农业大学博士生导师,任教时间超过 20 年,同时是国内 兽用生物制品领域的权威专家。公司与华中农大在众多领域都存在紧密的联系,特 别是在产品研发上属于深度合作的关系。上市前公司取得的 32 项新兽药证书中, 通过与华中农大合作研发而取得的证书就达到 27 项,占比达到 84%。

成立之初,华中农业大学持有科前生物 45%的股份,陈焕春等七位创始人共持有 55%的股份。经过多次股权变更之后,截至 2022Q1 华中农大旗下的资产经营有 限公司持有公司 16.77%的股份,为第一大股东。董事长陈焕春院士持股比例为 15.23%,其他六位联合创始合计持有公司 41.34%的股份。七位创始人合计持有 公司 56.57%的股份,为科前生物的实际控制人。此外,公司大客户牧原股份的大 股东之一牧原实业集团作为公司的战略投资者持有公司 2.6%的股份。

1.3 公司成长性好,已跻身行业第一梯队

公司成长性好,同时也会受到猪周期的影响。在收入端,公司 2017-2021 年期间 营业收入年复合增长率达到 15%。2019 年由于受非洲猪瘟疫情的影响,公司营业 收入同比下降 31%。在生猪价格大幅上涨叠加产能快速回升的背景下,2020、 2021 两年公司营业收入同比分别增长 66.1%和 30.8%。2022Q1 由于生猪养殖行 业深度亏损,公司一季度营业收入同比下降 36.5%。在利润端,公司近 5 年归母 净利润复合增速为 16%,与收入端匹配。2019 年受疫情影响,净利润同比下降 38%,随后两年又恢复增长态势。2022Q1 公司净利润同比下滑 46%。公司主营 业务毛利率较高,近 5 年的平均毛利率为 82%,且高于同行业。公司近 5 年的平 均 ROE 约 40%,虽然今年一季度出现了下滑,但仍然比同行高。

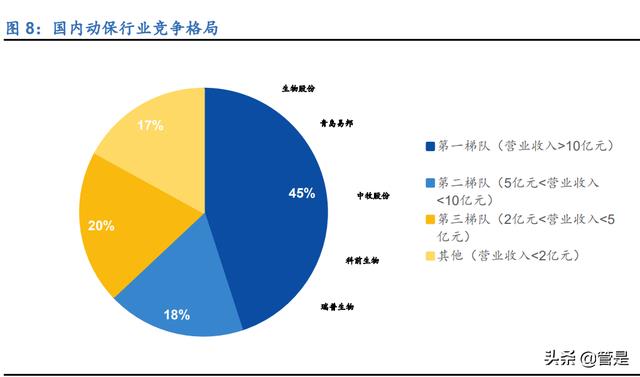

公司经过 20 多年的发展,无论是营收规模还是产品竞争力都实现了跨越式发展。 2021 年公司公司兽用生物制品营业收入达到 11.03 亿元,成功突破 10 亿元大关。 如果按照 10 亿元营业收入为划分标准,公司已经成长为国内动保企业中第一梯队 的公司。

2019、2020 年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二, 在非国家强制免疫猪用生物制品市场销售收入排名第一。公司拳头产品猪伪狂犬病 疫苗在 2016-2020 年期间市场份额连续 5 年排名第一。猪支原体肺炎疫苗和猪胃 肠炎、腹泻二联疫苗市场份额均连续两年国内排名第一。

2.全方位立体化打造公司核心竞争力

2.1 伪狂犬疫苗系列产品力强

猪伪狂犬病(PR)是由猪伪狂犬病毒(PRV)引起的一种多种动物共患的、急性 接触性传染病,其中对生猪的危害性最大。病猪的临床症状和病程随着年龄不同而 有很大差异。哺乳仔猪最为敏感,15 日龄以内的仔猪常表现为最急性型,死亡率 高达 100%;育肥猪大多伴有体温升高,呼吸困难,一般不发生死亡,耐过后呈隐 性感染带毒或排毒;成年猪常无临床症状或仅表现为轻微体温升高,一般不发生死 亡;母猪妊娠初期,可发生流产,在妊娠后期,发生死胎和木乃伊胎,或产弱胎和 死胎,而且还会引起母猪不发情,配种率降低,返情率高达 90%;种公猪可能丧 失种用能力。

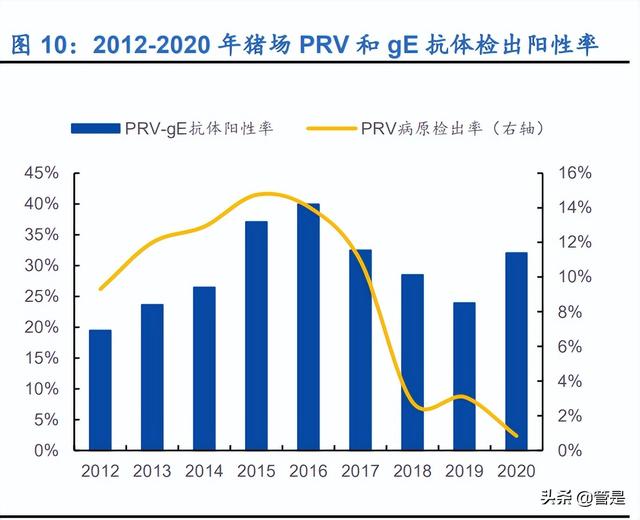

20 世纪 60 年代以前,猪伪狂犬病在我国已经流行。国内为了控制猪 PRV 感染, 1979 年从匈牙利进口了 Bartha-K61 疫苗株。自 20 世纪 80 年代末以来,BarthaK61 疫苗在我国得到广泛应用,并取得了良好效果,猪群新生仔猪的发病率和死亡 率低于 10%。但在 2011 年底,很多猪场 PR 发生突然,进展迅速,感染率高;疫 苗保护效果不佳,损失惨重。甚至接种了 Bartha-K61 弱毒疫苗的规模化猪场也出 现了猪伪狂犬病例,流行趋势愈演愈烈,给生猪养殖户造成了巨大经济损失。 2011 年至 2020 年上半年期间,从中国 29 个省份共检测 25.6 万份样品,gE 抗体阳性约 7.7 万份,阳性率高达 29.87%。其中,华北、华东、华中、华南地区的血 清阳性率高于东本、西北、西南地区。根据华中农业大学诊断中心的检测结果, 2012-2019 年猪伪狂犬病毒(PRV)在国内猪场病原检出率和 gE 抗体阳性率均呈 现先上升后下降的趋势,但是在 2020 年猪伪狂犬病 gE 抗体阳性率出现了明显的 反弹,由 2019 年的 23.9%增长至 32%。

从各地伪狂犬流行病学调查报告显示,中国各省份都存在伪狂犬病毒流行,但流行 程度不一,多为潜伏感染,不同猪场野毒感染程度差异大,不同生长阶段伪狂犬病 毒感染率也不同,主要呈散发和地方性流行。总体来看,gE 抗体阳性率仍处于较 高水平,野毒依然广泛存在,一旦忽视了猪伪狂犬病的免疫防控,容易造成猪场伪 狂犬病不稳定,我国规模化猪场伪狂犬病的全面净化仍面临巨大挑战。

哈兽研研究团队首次提出 PRV 存在两个基因型(G1、G2),目前国内流行的是基 因Ⅱ型。基于 gB、gC、gD 、gE 等毒力基因的进化树分析结果显示欧美分离株可 归为一大分支,为基因Ⅰ型,中国分离株与韩国分离株可归为另一大分支,为基因 Ⅱ型;而基因Ⅱ型又分为 2 个小分支,2010 年前分离的毒株与 MinA 株和 Ea 株为 代表的亲缘关系较近,处于同一小的分支中,为经典毒株;2012 年以后分离的流 行毒株亲缘关系较近,与以 MinA 株和 Ea 株为代表的经典毒株亲缘关系较远,处 于另一分支中,为伪狂犬变异毒株。变异伪狂犬病毒多个基因碱基发生了标志性突 变和连续性缺失,毒力明显增强。

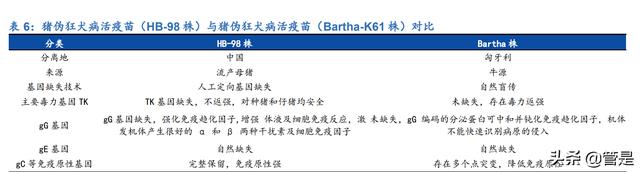

2011 年以前,猪伪狂犬病活疫苗(Bartha 株,HB-98 株,SA215 株)的应用有效 的控制了国内猪伪狂犬病的爆发。但从 2011 年 10 月起,我国多数养猪地区的不 同规模养猪场重新暴发 PR,波及东北三省、浙江、湖北、江西、江苏、山东、河 南和河北等多数养猪密集地区,即使是免疫猪群也不能幸免。2012 年之后国内专 家通过同源重组技术,针对 PRV 新分离株制备的缺失弱毒疫苗(TJ-ΔgE 株、 ZJ01ΔgE/gI、HN1201-TK−/gE−/gI−),在预防新发 PR 方面起到了良好效果。

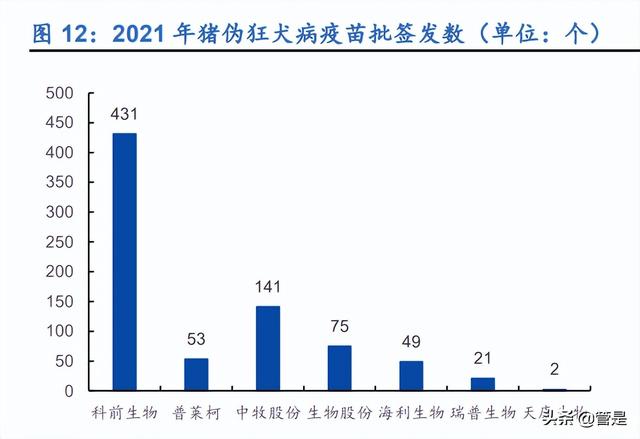

截至 2021 年底,国内猪伪狂犬病疫苗品种有 11 个,包含 7 个活疫苗、4 个灭活 疫苗,其中活疫苗中有单苗和联苗。在所有伪狂犬病疫苗产品中,共有 51 家生产 企业获得过伪狂犬疫苗生产批文,其中有 46 家生产企业在 2021 年获得产品批签 发。伪狂犬疫苗的主要生产企业包括科前生物、普莱柯、中牧股份、天康生物、海 利生物、吉林正业、青岛易邦等。

公司猪伪狂犬疫苗产品品类齐全,是国内少有能同时提供猪伪狂犬活疫苗和灭活疫 苗的企业。主要产品包括:猪伪狂犬病活疫苗(HB-98 株)、猪伪狂犬病耐热剂保 护疫苗(HB2000 株)、伪狂犬病活疫苗(Bartha-K61 株)、猪伪狂犬病灭活疫苗 (鄂 A 株)、猪伪狂犬病 gE 基因缺失灭活疫苗(HNX-12 株)等。公司猪伪狂犬 病疫苗产品的优势主要体现在以下两个方面: 毒株优势:公司猪伪狂犬病活疫苗(HB-98 株)是陈焕春院士团队于 2003 年以鄂 A 株(Ea)病毒为种毒,构建了 Tk/gG 人工双基因缺失病毒的基础上开发制备的。 该产品是我国最早研发、具有完全自主知识产权的猪伪狂犬逼病活疫苗。鄂 A 株 与 2011 年前的流行株亲缘关系较近,因此该产品的广泛应用为当时我国的 PR 防 治做出了很大贡献。但是该疫苗没有人工缺失 gE 基因,所以使用该疫苗免疫猪群 后,无法使用 gE-ELISA 试剂盒去鉴别诊断 gE 抗体是野毒抗体还是疫苗抗体。

公司另一重磅产品,猪伪狂犬病耐热剂保护疫苗(HB2000 株)于 2016 年 7 月正 式上市。该产品是国内首个采用耐热保护剂技术的猪伪狂犬病疫苗。疫苗毒株筛选 于国内临床分离的 1000 多株流行菌株,为最适合国内猪群应用的优势毒株之一。 由于人工定向缺失 TK/gE/gI 基因,不仅安全性好而且可配合使用 gE-ELISA 试剂 盒进行鉴别诊断。HB2000 株具有遗传稳定性,猪体内回复传代 5 代,基因测序未 发生碱基的改变,体外连续传代 25 代未发现碱基突变,安全性好。

生产工艺优势:经过多年的发展,公司已经在细菌高密度发酵技术、基因重组技 术、分离纯化技术、悬浮培养技术、超滤浓缩技术、耐热冻干保护剂技术、新型佐 剂的筛选与应用技术、多联/多价疫苗制备技术等多个技术领域,形成了行业领先 优势。公司猪伪狂犬病耐热剂保护疫苗(HB2000 株)攻克了用传代细胞系培养伪 狂犬活疫苗抗原无致瘤技术,结束了国内猪伪狂犬病活疫苗必须使用鸡胚成纤维细 胞生产的历史。传代细胞系培养技术解决了病毒含量低、抗原杂蛋白较多的问题, 减少了杂蛋白的干扰,提高了产品的有效性和安全性。该产品也是国内首个采用传 代细胞系生产的猪伪狂犬病活疫苗。其次,该产品还攻克了猪伪狂犬病病毒耐热保 护剂技术,有效解决了冻干活疫苗保存和运输难题:相较于上一代产品猪伪狂犬病 活疫苗(HB-98 株),猪伪狂犬病耐热剂保护疫苗(HB2000 株)将贮藏温度从-20℃ 提高到了 2~8℃,疫苗有效期则从 12 个月延长到了 24 个月,极大地方便了疫苗远距离的运输和贮藏。 根据国家兽药基础数据库公布的数据显示,2021 年公司猪伪狂犬病疫苗产品(包 括活疫苗和灭活疫苗)一共获批 431 个批签发,远超同行。2022 年年初至今,上 述 7 家上市动保企业的猪伪狂犬疫苗产品共获批 230 个批签发,其中公司获批 156 个,领先优势突出。

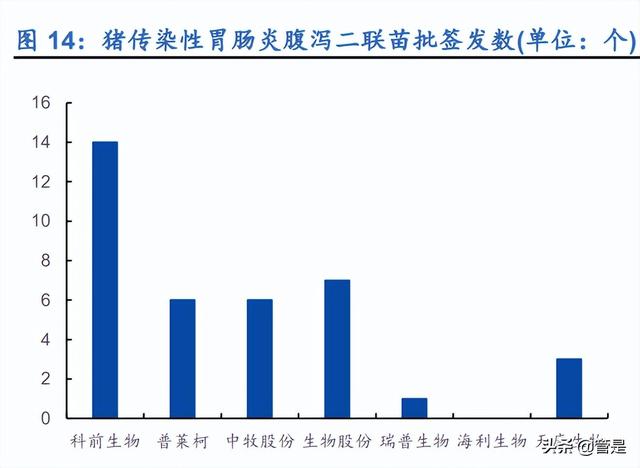

公司另外两个主力产品,猪胃肠炎、腹泻二联活疫苗和猪细小病毒病疫苗 2020 年 的市场份额分别为 32.61%和 30%,均处于市场领先地位。猪传染性胃肠炎和猪流 行性腹泻虽然是两种病,但都是由冠状病毒引起的猪急性、高度传染性的腹泻病。 冬天是这两种疾病的高发期,一旦有猪场发生猪传染性胃肠炎和猪流行性腹泻,就 会遭受毁灭性的打击,仔猪死亡率接近 100%。猪细小病毒病是由猪细小病毒引起 的一种猪繁殖障碍病,该病主要表现为胚胎和胎儿的感染和死亡,特别是初产母猪 发生死胎,畸形胎和木乃伊胎,但母猪本身无明显症状。

截至 2021 年底,市场上与猪传染性胃肠炎和猪流行性腹泻有关的疫苗品种有 8 种, 灭活疫苗 3 种,活疫苗 5 种,且主要以联苗的形式出现。共有 37 家企业获得生产 批准文号,其中获得批签发的企业有 30 家。主要生产企业包括中牧股份、瑞普生 物、生物股份、普莱柯等。公司目前有两款产品,分别为猪传染性胃肠炎、猪流行 性腹泻二联灭活疫苗(WH-1 株+AJ1102 株)、猪传染性胃肠炎、猪流行性腹泻二 联活疫苗(WH-1R 株+AJ1102-R 株)。这两款产品系国内率先正式批准上市的变 异株流行性腹泻疫苗,特别适合变异流行性腹泻病的防控,2019 年两款产品销售 收入分别为 7362 万元和 4486 万元,合计占当年营业收入的 23.61%。 国内目前约有 25 家企业能生产猪细小病毒病疫苗。该疫苗主要生产企业包括科前 生物、海利生物、中牧股份、瑞普生物、生物股份、青岛易邦等。公司主力产品猪 细小病毒病灭活疫苗(WH-1 株)可有效降低因细小病毒感染引起的母猪流产,增 强猪群免疫力。今年 1-6 月,公司猪细小病毒病灭活疫苗(WH-1 株)共获批签发 14 个。(报告来源:未来智库)

2.2 携手华中农业大学,打造行业领先的研发平台

公司系华中农业大学与 7 名创始人共同出资设立,7 名创始人均有在华中农业大学 任教或工作的经验,此后又有 4 名华中农大教职工通过投资入股的方式持有公司 股份。此外,公司高管团队中也有不少成员曾经就读于华中农业大学,例如公司常 务副总经理、研发总监徐高原先生毕业于华中农业大学动物遗传育种与繁殖专业, 获得农学博士学位;公司副总经理陈关平先生毕业于华中农业大学预防兽医学专业, 获得农学博士学位,主管生产工作;公司副总经理汤细彪先生毕业于华中农业大学 预防兽医学专业,获得农业博士,主管销售工作。由此可见公司从成立以来便与华 中农业大学有着非常紧密的联系。公司创始股东陈焕春院士目前仍在华中农大担任 博士生导师。因此,公司将华中农大列为合作研发模式的首选合作对象,建立了成 功的产学研合作机制。

华中农业大学在动物疫病防控领域具有深厚的学术积淀,拥有农业农村部农业微生 物资源利用重点实验室等国家级基础理论研究平台,是我国动物疫病防控领域的重 要教学和研究基地。2022 年华中农大又新增农业农村部非洲猪瘟等重大生猪疾病 防控重点实验室等 3 个国家级重点实验室。

动物疫苗从研发到生产通常要经过基础性研究、实验室研究、中试研究、临床研究 和新兽药注册五个环节。公司在与华中农大的合作过程中,根据双方擅长的领域和 研究条件,对研发内容进行合理分工。华中农大主要负责前期基础性理论研究工作, 如毒株的分离与鉴定、实验室生产工艺研究、产品质量的检测技术研究、与同类产 品的对比等实验室研究内容;公司在参与前期基础性理论研究工作的同时,主要负 责研究成果产业化应用和成果转化、产品规模化生产工艺的应用研究、疫苗佐剂的 筛选、中试研究、临床试验和复核试验等后期工作。具体来看:1)在基础性研究 环节,公司依靠自有的诊断中心进行病料的收集、检测工作,同时也参与了菌毒种 筛选以及生物学特性研究工作;2)实验室研究环节:公司主导完成生产用菌毒种 库的建立和鉴定等工作,并凭借丰富的产业化经验进行生产工艺研究,保证产品符 合市场需求,同时公司参与完成产品质量研究、同类产品对比试验、产品保存期试 验等工作;3)中试研究环节:由于华中农大不具备 GMP 车间,因此产品中试生 产由公司独立完成;4)临床研究环节:除与华中农大合作制定临床试验方案、申 报临床试验并取得农业部临床试验批件外,由于华中农大不具备实验动物房等设施, 因此临床试验由公司主导实施。

公司与华中农大合作研发成果显著。根据公司公告披露,上市前公司已取得 32 项 新兽药证书,其中与华中农大通过合作研发取得 27 项新兽药证书。2017-2019 年 公司与华中农大合作研发取得新兽药注册证书产品所产生的收入占公司营业收入的 比重分别为 48.10%、44.41%和 42.52%。华中农大许可公司使用的两项技术成果, 猪伪狂犬病灭活疫苗和猪伪狂犬病活疫苗(HB-98 株)不仅奠定了公司在行业中 的龙头地位,而且对公司的收入和业绩的增长做出了巨大贡献。2017-2019 年两项 产品收入分别占公司当年营业收入的 41.16%、35.70%和 28.34%。

2019 年公司与华中农大签署了《合作研发框架协议》,以维持双方长期、稳定的合 作关系,按照市场化机制开展研发合作。华中农大为此还专门出具了说明:“即使 科前生物的实际控制人及其他相关人员不再继续在本校任职,本校将继续与科前生 物保持长期、稳定的合作,科前生物可以按照相关协议的约定使用新兽药注册证书、 专利技术等研发成果。”我们认为该协议的签署进一步夯实了双方在动物疫苗研发 方面的长期合作基础。 另一方面,经过 20 多年的发展,公司自身研发实力也得到很大提升,已经具备了 独立研发的能力。2017 年至 2021 年公司研发费用从 5300 万元增长至 8000 万元, 年复合增长率高达 11%。公司研发人员数量也从 2020 年刚上市时的 181 人增长 至 2021 年的 284 人,同比增长 57%。与同行相比,2021 年公司研发费用/营业收 入达到 7.25%属于行业中上水平,此外公司研发人员数量占比超过 1/3,领跑业内 同行。 在核心工艺方面,公司通过独立研发模式在微生物基因工程、抗原高效表达、病 毒悬浮培养、细菌高密度发酵、抗原浓缩纯化、佐剂与保护剂、多联/多价疫苗等 多个领域形成显著的竞争优势,极大的提高了产品的有效性和安全性。

核心产品方面,公司作为第一研发单位与中国兽医药品监察所合作研发的猪伪狂犬 病耐热保护剂活疫苗(HB-2000 株)已于 2016 年 3 月取得新兽药证书。该疫苗作 为公司收入占比前五的产品之一,2019 年占主营业务的比重达到 9.17%。另外公 司作为第二研发单位与华中农业大学合作研发的猪传染性胃肠炎、猪流行性腹泻二 联灭活疫苗(WH-1 株+AJ1102 株)、猪传染性胃肠炎、猪流行性腹泻二联活疫苗 (WH-1R 株+AJ1102-R 株)分别于 2016 年 10 月和 2017 年 12 月取得新兽药证 书。这两项产品均位于公司前五大产品之列,占 2019 年销售收入的比重分别为 14.67%和 8.94%。 总的来看公司自主研发与产学研合作相结合的研发模式,在兽用生物制品领域取得 了巨大成功。截至 2021 年末,公司已经获得 38 项新兽药注册证书,其中与华中 农大合作研发取得新兽药注册证书 29 项,与第三方合作研发取得新兽药证书 8 项, 独立研发取得新兽药证书 1 项;已获得 46 件国家发明专利,其中发行人独有专利 33 件,与华中农大等单位共有专利 13 件。

2.3 产品+技术+营销,全方位打造生物安全领域的重要服务商

经过多年发展,公司已经成长为行业内产品种类最为丰富的企业之一,其中猪用疫 苗产品已经覆盖了生猪生长周期的大多数疫病(强制免疫类除外),各类产品可以 根据客户需要进行灵活的多种组合,满足客户个性化需求,增加客户对公司产品的 粘性。丰富的产品种类使得公司的产品已经不仅限于单项疫病的防控,还可以将不 同产品进行组合,提供组合解决方案,例如“猪伪狂犬病耐热保护剂活疫苗 (HB2000 株)+“猪伪狂犬病灭活疫苗+猪伪狂犬病病毒 gE 蛋白 ELISA 抗体检测 试剂盒”可用于规模化猪场伪狂犬病的净化;“猪流感病毒 H1N1 亚型灭活疫苗(TJ 株)”+“猪传染性胸膜肺炎三价灭活疫苗”针对的是冬春季节商品猪咳嗽、流涕、喘 气等问题;“猪传染性胃肠炎、猪流行性腹泻二联活疫苗(WH-1R 株+AJ1102-R 株)”+“猪传染性胃肠炎、猪流行性腹泻二联灭活疫苗(WH-1 株+AJ1102 株)”可 用于近年来流行的猪流行性腹泻变异病毒的防控。除了上述猪用疫苗产品外,公司 还拥有多个禽用疫苗产品以及兽用诊断试剂盒产品。多元、丰富的产品种类能够满 足不同养殖规模、养殖水平的客户的多样化、差异化需求,能够提高公司的整体竞争力和产品的市场占有率,提高公司把握和应对疫情变化的能力。

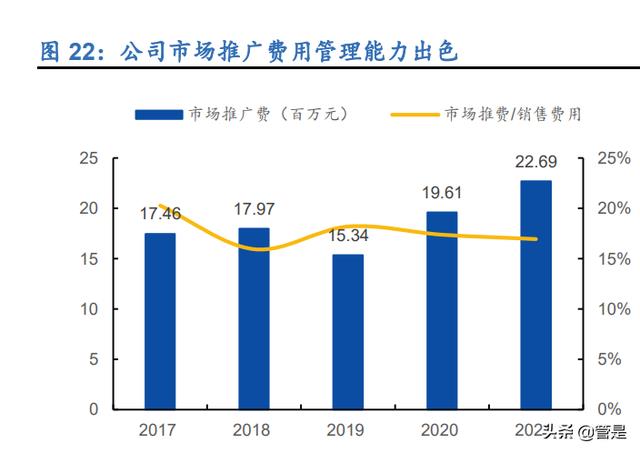

技术服务方面,公司除了为客户提供优质的售前、售后服务,还专门设置了诊断中 心,为养殖企业及养殖户提供专业的动物防疫技术服务。当畜禽发生疫病或出现疑 似症状,养殖企业及养殖户会对患病动物进行病样采集,诊断中心在收到病样后对 其进行分析,判断畜禽患病情况,为客户提供针对发病畜禽的治疗、预防或正确处 理措施的建议。诊断中心作为公司向客户提供技术服务的配套机构,一般不对外单独收费。通过良好的技术服务,客户对公司产品和服务粘性得到增强,公司营业收 入持续增长。公司营销人员中大部分人具有畜牧兽医专业背景,且定期接受技术培 训,具有较强的技术服务营销能力。此外,公司还会对经销商及经销商的技术服务 人员进行培训,通过技术服务、专业培训的形式支持经销商,提高经销商技术人员 的服务能力。2017-2021 年,公司市场推广费用从 1746 万元增长至 2269 万元, 年复合增速约为 7%;市场推广费/销售费用窄幅波动,基本保持在 17%左右,而 同行水平在 30%-50%区间,公司远小于同行水平。公司技术服务费较低的原因主 要有两方面:一是公司具备较强的技术服务优势,以技术服务的形势支持经销商, 使得该费用较低;二是在政府采购的模式下,中标单位需要支付一定的政府招标产 品服务费用。由于公司政府采购收入年均占比在 1%以下,所以公司支出的招标服 务费用很少。

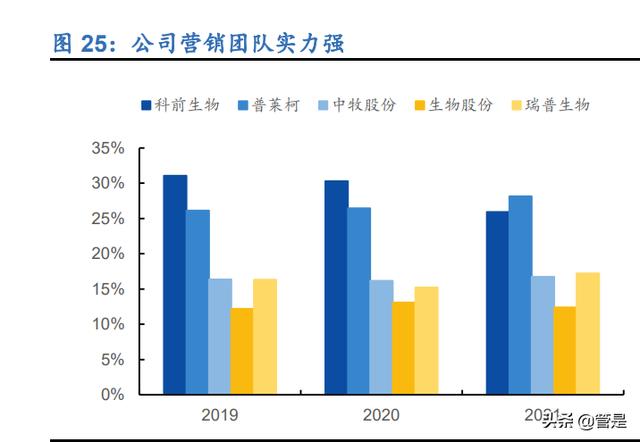

销售体系方面,公司主要采取“直销+经销”相结合的销售模式,对于较大规模的 养殖企业(母猪存栏量 5000 头以上),由公司直接提供销售服务;对于规模较小 或者公司的直销渠道难以覆盖的养殖企业和养殖户,则由公司与经销商一起提供销 售服务。公司已经建立了覆盖国内养殖市场的营销网络,以“直销+经销”的模式 辐射各类型的养殖企业和养殖户,服务全国数百个重点养殖县。“直销+经销”的 模式有效的拓展了公司的营销服务半径,提高了公司的市场影响力,为公司营业收 入持续增长奠定了较为坚实的基础。2017 年以来,公司直销收入呈现快速增长的 趋势。2021 年公司直销收入超过 5 亿元,占当年营业收入的比重上升至 46.31% 较 2017 年提高了 2.56 个百分点。与小型养殖企业相比,大规模养殖企业不仅对 疫苗产品的质量提出了更高的要求,同时也希望疫苗供应商提供更多的技术服务和 完整的产品解决方案。这两方面正好是公司的强项,所以公司的直销收入的占比逐 年提升,竞争实力也随之增强。2019 年公司猪疫苗经销商数量发展到了 287 家, 处于较高水平。

截至 2021 年底,公司市场营销服务人员为 220 余人,较 2019 年增加了 36 人; 销售人员占员工总人数的比例为 25.94%。公司销售实力属于行业第一梯队。2021 年,公司销售费用为 1.34 亿元,同比增长 18.68%,而销售收入同比增长 30.81%。 2017-2021 年期间,公司销售费用/营业收入比例降至 12.14%。公司经营效率持续 提升。

3.充分受益行业景气度提升,横向拓展打开成长空间

3.1 新一轮猪周期已启动,公司有望充受益于行业景气度提升

新一轮猪周期已经开启,行业景气度提升。今年 3 月底以来猪价持续反弹,截至 6 月 17 日,生猪平均价格为 16.32 元/公斤。我们以生猪价格为参考,通过复盘前几 轮猪周期发现新一轮猪周期实际上在 2021 年 10 月已经启动。最直接的证据就是 从去年 10 月上旬到今年 3 月下旬,生猪价格已经演绎了一次“W 型”的二次探底。 2021 年 10 月 8 日的生猪价格 10.78 元/公斤基本可以确定为本轮猪周期的起点。

我们认为下半年生猪价格将保持震荡上行的趋势,全年生猪出栏量将超过 7 亿头。 2021 年 Q1-Q4 能繁母猪存栏量分别为 4318 万头、4564 万头、4459 万头和 4329 万头,分别大致对应了今年 Q1-Q4 的生猪出栏量。2021 年三季度开始,生猪产能 进入去化通道,三季度的能繁母猪存栏量为 4459 万头,同比仍然增长 16.7%。去 年三季度的生猪价格在 12-18 元/公斤的范围内波动。但是考虑到 2020 年生猪产能 是逐季上升,处于快速增长阶段,而 2021 下半年的产能是逐季下降的,处于去产 能阶段,供需改善叠加压栏惜售情绪高涨,我们认为今年三季度生猪价格是有可能 突破 20 元/公斤。4 季度由于存在春节备货的效应,消费继续改善,而生猪供给较 三季度下降,所以今年的生猪价格可能在 4 季度达到年内高点。根据国家统计局 公布的官方数据,2021 年季度平均能繁母猪存栏量为 4418 万头,假设能繁母猪 对应的生猪出栏量为 16,那么今年的生猪出栏量约为 7.07 亿头,同比增长 5.37%。 公司作为兽用疫苗行业龙头之一将充分受益于行业景气度提升。

养殖结构优化,行业集中度显著提升。根据农业农村部统计的数据,2020 年年出 栏 500 头以上的养殖户出栏占比为 57.1%。较非洲猪瘟前提高了 10.2 个百分点。 非洲猪瘟疫情发生之后,国内规模化养殖程度迅速提升。从上市公司层面来看,牧 原股份、温氏股份、新希望等 12 家上市生猪养殖企业合计生猪出栏量从 2016 年 的 2585 万头增加至 2021 年的 9570 万头,12 家上市公司年生猪出栏量占全国生 猪出栏的比例从 3.77%提高到 14.26%,5 年时间提高了 10.48 个百分点。2021 年 生猪出栏量排名前 20 的生猪养殖企业生猪出栏占比已经达到 20.3%。从生猪产能 角度来看,牧原股份、温氏股份等 11 家上市养殖企业 2021 年底能繁母猪存栏量 合计为 659.6 万头,占全国能繁母猪正常保有量的比重达到 16.97%。能繁母猪存 栏量排名前 108 名的养殖企业,能繁母猪存栏量占比已经达到 28.8%。 总的来看,非洲猪瘟疫情发生之后,生猪养殖行业的规模化程度得到大幅提升。

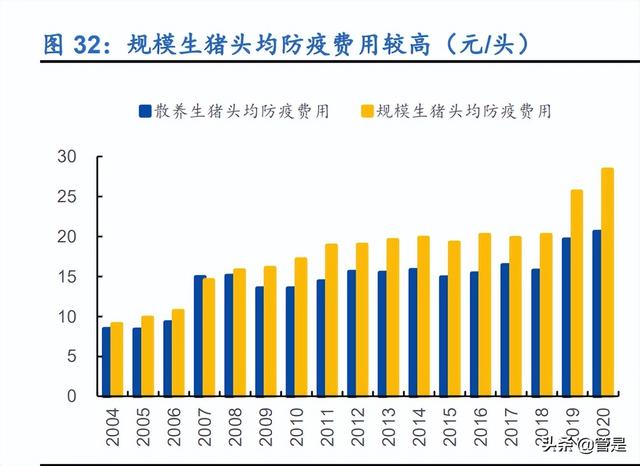

平均来看,大规模养殖场的防疫成本显著高于散养户和小规模养殖户。根据农业农村部公布的官方数据显示,2004-2020 年规模养殖户的头均生猪防疫费用均要高 于散养生猪头均防疫费用。以 2020 年为例,规模生猪头均防疫费用为 28.37 元/头, 散养生猪头均防疫费用为 20.59 元/头,前者比后者高出 7.78 元/头。上市公司的头 均防疫成本要高出一般规模养殖企业一倍以上。以牧原股份、温氏股份和天邦股份 为例,2019 年三家企业头均防疫支出分别为 87.56 元,65.94 元和 96.34 元。 2021 年牧原股份和天邦股份头均防疫支出为 79.2 元和 92.54 元。随着养殖规模化 程度提升,行业平均防疫支出也势必会随之提升。公司作为行业龙头之一,直销占 比呈现逐年增加的趋势,将充分受益于行业规模化程度提升带来的红利。(报告来源:未来智库)

3.2 核心产品不断迭代,渗透率还有提升空间

公司伪猪狂犬病疫苗系列产品是公司最主要的产品组合之一。随着疫苗生产工艺的 提升以及流行毒株的变化,下游养殖户对伪狂犬病疫苗产品质量要求越来越高。公 司最早投放市场的两款猪伪狂犬病疫苗产品为猪伪狂犬病灭活疫苗和猪伪狂犬病活 疫苗(HB-98 株)。这两款疫苗均以当时国内流行的毒株为种毒,相较于 Bartha 株 疫苗,他们与国内流行毒株的同源性更高。2016 年公司又推出猪伪狂犬病毒耐热 保护剂活疫苗(HB-2000 株)。与猪伪狂犬病活疫苗(HB-98 株)相比,这款疫无 论是在毒株还是在制作工艺上都进行了明显的升级。2021 年底公司又推出了猪伪 狂犬病 gE 基因缺失灭活疫苗(HNX-12 株)。该疫苗毒株为国内变异流行毒株,实 验室结果表明,HNX 株产生的中和抗体对经典毒株 Bartha 株,Ea 株和 Fa 株有交 叉保护作用,而 Bartha 株产生的中和抗体对 HNX 株中和能力弱,不能保护仔猪抵 御 HNX 株的感染。

根据公司公布的数据推算,2017 年猪伪狂犬病疫苗国内市场规模为 10.4 亿元。按 照标准的免疫程序,商品肥猪免疫 3 次,能繁母猪免疫 4 次。在年生猪出栏量 7 亿头和能繁母猪存栏量 4100 万头的前提下,猪伪狂犬病疫苗的市场潜在空间约为 37 亿元。2017 年猪伪狂犬病疫苗的渗透率也仅为 28%。随着生猪养殖规模化程 度提升,行业景气度向好,我们认为猪伪狂犬疫苗的渗透率有望进一步提高。

3.3 扩充产品品类,打开中长期成长空间

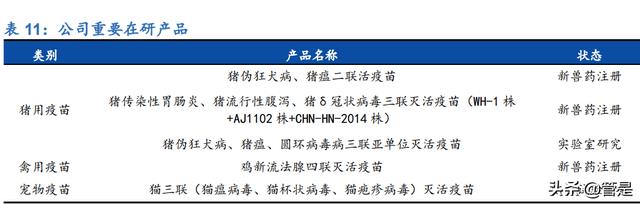

在传统猪疫苗方面,公司以一针多防的联苗作为主要的发力方向之一,不断推出新 产品,例如猪伪狂犬病、猪瘟二联活疫苗,猪传染性胃肠炎、猪流行性腹泻、猪δ 冠状病毒三联灭活疫苗(WH-1 株+AJ1102 株+CHN-HN-2014 株)以及猪伪狂犬 病、猪瘟、圆环病毒病三联亚单位灭活疫苗等。其中猪δ冠状病毒三联灭活疫苗 (WH-1 株+AJ1102 株+CHN-HN-2014 株)、猪伪狂犬病、猪瘟二联活疫苗已经进 入到新兽药注册阶段。 禽类疫苗方面,由于公司起步较晚,现有产品大多通过转让而来。目前公司研发的 鸡新流法腺四联灭活疫苗已经进入到新兽药注册阶段。由于该产品属于禽苗中的大 单品,成功上市之后有望增厚公司业绩。

宠物疫苗方面,公司在宠物疫苗研发上的投入仅次于猪用疫苗。宠物疫苗研发团队 从之前的 10 人左右,扩大到了现在的 50 多人,其中包括 3 名博士后和 2 名博士。 另一方面,公司也和华中农大两个“杰出青年”团队和一个“长江学者”团队在宠 物疫苗方面进行深度合作。公司已上市的宠物疫苗产品有两个:狂犬病灭活疫苗 (SAD 株)和犬瘟热、犬副流感、犬腺病毒与细小病毒四联活疫苗。今年将大力 推广犬四联。在研重磅产品猫三联(猫瘟病毒、猫杯状病毒、猫疱疹病毒)灭活疫 苗已经完成实验室研究,准备申报临床试验,该疫苗对标硕腾公司生产的“妙三 多”。猫三联属于宠物猫必打疫苗。国内宠物医院所使用的猫三联疫苗均由美国硕 腾公司生产。而这款猫三联疫苗也是国内目前唯一获得进口兽药注册证书的猫专用 疫苗,初次免疫的宠物猫需要在当年免疫三次,此后每年都需要加强免疫一次。目 前该疫苗的市场单价在 100 元/针以上,而且处于供不应求的状态。一旦公司的猫 三联上市,有望在短时间内打开市场。

在非洲猪瘟疫苗研发上,公司一方面与国内多家顶尖科研院所进行密切合作。今年 3 月华中农大新增农业农村部非洲猪瘟等重大生猪疾病防控重点实验室。该实验室 依托华中农业大学,与军事科学院军事医学科学院军事兽医研究所联合共建,聚焦 非洲猪瘟、猪流行性腹泻等生猪重大疾病,秉承创新-创造-创业精神,从消化系统、 呼吸系统、生殖系统疫病等方面开展病原学与流行病学、病原分子生物学、防控技 术与产品和综合防治措施研究。最终形成集上游高技术研发、中游产品创制和下游 产业开发为一体的生猪病原生物学与疫病防控创新基地,为产业发展提供技术、产 品、人才支撑。另一方面,公司通过自主研发在非洲猪瘟检测试剂和非洲猪瘟活载 体疫苗方面也取得了一定的进展。

4.盈利预测

1)猪用疫苗。公司猪用疫苗收入占比较大。2021 年猪用疫苗销售收入为 10.57 亿 元,占营业收入的比重为 95.82%。公司猪用疫苗又可分为猪用活疫苗和猪用灭活 疫苗两大类。其中猪用活疫苗包括猪伪狂犬病活疫苗(HB-98 株)、猪伪狂犬病耐 热保护剂活疫苗(HB-2000 株)、猪传染性胃肠炎、猪流行性腹泻二联活疫苗 (WH-1R 株+AJ1102-R 株)等核心产品。猪用灭活疫苗包括猪伪狂犬病灭活疫苗、 以猪伪狂犬病 gE 基因缺失灭活疫苗(HNX-12 株)、猪传染性胃肠炎、猪流行性腹 泻二联灭活疫苗(WH-1 株+AJ1102 株)以及猪细小病毒病灭活疫苗(WH-1 株) 等产品。受益于行业景气度提升,上述产品二季度销售情况环比有所改善。当前生 猪价格超过 17 元/公斤,平均来看生猪养殖行业已实现小幅盈利。在生猪供给改善 的背景下,我们认为下半年猪价有望维持震荡上行的态势,公司猪用疫苗销售量同 比将实现增长。我们预计 2022-2024 年公司猪用疫苗销售收入同比增长 11.9%、 27.8%和 12.5%;猪用疫苗的毛利率分别为 81.4%,81.5%和 81.6%。

2)禽用疫苗。公司禽用疫苗收入占比较小。2021 年禽用疫苗销售收入为 1128 万 元,占营业收入的比重仅为 1.02%。我们预计公司禽用疫苗 2022-2024 年销售收 入同比增长 7.3%、10.4%和 14.4%;禽用疫苗毛利率分别为 3.2%、3.4%和 3.7%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

猴elisa试剂盒商(里程碑青岛海华生物公司自主研发新冠鼻喷疫苗获美国专利局授权)

青岛海华生物集团股份有限公司研发的新型冠状病毒肺炎副粘病毒疫苗株及其构建方法(Paramyxovirusvaccinestrainfornovelcoronaviruspneumoniaandconstructionmethod)获得美国专利局授权(APPLICATIONNo.:17/404,713),经由美国绿色快审通道获得审批...

猴elisa试剂盒商(里程碑青岛海华生物公司自主研发新冠鼻喷疫苗获美国专利局授权)

青岛海华生物集团股份有限公司研发的新型冠状病毒肺炎副粘病毒疫苗株及其构建方法(Paramyxovirusvaccinestrainfornovelcoronaviruspneumoniaandconstructionmethod)获得美国专利局授权(APPLICATIONNo.:17/404,713),经由美国绿色快审通道获得审批...

猴elisa试剂盒商(里程碑青岛海华生物公司自主研发新冠鼻喷疫苗获美国专利局授权)

青岛海华生物集团股份有限公司研发的新型冠状病毒肺炎副粘病毒疫苗株及其构建方法(Paramyxovirusvaccinestrainfornovelcoronaviruspneumoniaandconstructionmethod)获得美国专利局授权(APPLICATIONNo.:17/404,713),经由美国绿色快审通道获得审批...

提取elisa试剂盒(MyBioSource——派克生物 SCC elisa试剂盒)

MyBioSource/派克生物丨SCCelisa试剂盒是一种可随时使用的微孔板酶联免疫吸附试验(ELISA)试剂盒,用于分析生物样品中是否存在小细胞癌(SCC)ELISA试剂盒目标分析物。试剂盒标准品或阳性对照品的浓度梯度为含有SCC的生物研究样...

生物试剂涉及到化学试剂分类。主要有电泳试剂、色谱试剂、离心分离试剂、免疫试剂、标记试剂、组织化学试剂等等。越来越多企业进口生物试剂用于研究、研发、药学研究、生物等试验,生物试剂进口一般都是以快递包裹形...

昆虫细胞杆状病毒表达系统(瑞科生物研究报告:自主研发为核心驱动力的疫苗Biotech)

(报告出品方/作者:中信证券,朱奕彰)公司概况:自主研发为核心驱动力的创新型疫苗企业九价HPV疫苗国内研发进度领先,生产基地建设快速推进自主研发新型佐剂,九价HPV疫苗国内研发进度领先。江苏瑞科生物技术股份有...

派克高效精密过滤器(派克生物 Rockland ELISA涂层稳定剂功能参数)

Rockland派克生物ELISA微孔涂层稳定剂设计用于在附着到微孔表面后稳定抗原、抗体或其他配体,以用于ELISA。稳定器允许用户干燥和储存钢板至少一年,而不会出现明显的信号损失。Rockland/派克生物ELISA微孔涂层稳定剂是一种“即...

派克高效精密过滤器(派克生物 Rockland ELISA涂层稳定剂功能参数)

Rockland派克生物ELISA微孔涂层稳定剂设计用于在附着到微孔表面后稳定抗原、抗体或其他配体,以用于ELISA。稳定器允许用户干燥和储存钢板至少一年,而不会出现明显的信号损失。Rockland/派克生物ELISA微孔涂层稳定剂是一种“即...

新兽药(大华农两产品获国家新兽药证书,一非洲猪瘟测试剂盒获生产资质)

...一产品获国家三类新兽药证书,一非洲猪瘟病毒抗体检测试剂盒产品获生产资质。近日,大华农一连迎来三喜报,科研项目不断开花结果,公司产品竞争力持续增强。其中,“鸭坦布苏病毒ELISA抗体检测试剂盒”获国家一类新兽...

...猪场腹泻又成了威胁养殖利润的重要隐患。9月13日,武汉科前生物股份有限公司“中国规模化猪场腹泻防控新技术专题研讨会”广东站在阳江海陵岛盛大召开,国家长江学者、国家杰青、华中农业大学肖少波教授,科前生物副总...