版感光胶(揭秘芯片制造关键一环,百亿美元市场的光刻胶产业)

Posted

篇首语:一艺之成,当尽毕生之力。本文由小常识网(cha138.com)小编为大家整理,主要介绍了版感光胶(揭秘芯片制造关键一环,百亿美元市场的光刻胶产业)相关的知识,希望对你有一定的参考价值。

版感光胶(揭秘芯片制造关键一环,百亿美元市场的光刻胶产业)

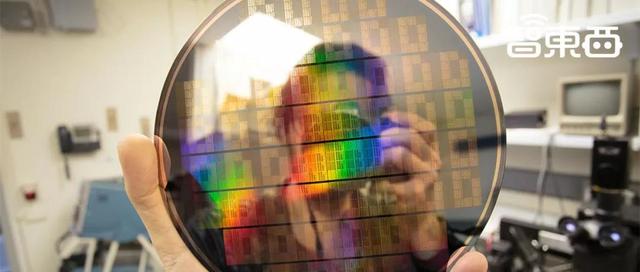

光刻胶是电子领域微细图形加工关键材料之一,是由感光树脂、增感剂和溶剂等主要成分组成的对光敏感的混合液体。在紫外光、深紫外光、电子束、离子束等光照或辐射下,其溶解度发生变化,经适当溶剂处理,溶去可溶性部分,最终得到所需图像。 光刻胶作为技术门槛极高的电子化学品一直被国际企业垄断。 随着大力研发和投入, 国内企业已逐步从低端 PCB 光刻胶发展至中端半导体光刻胶的量产。

本期的智能内参,我们推荐来自国元证券的报告《光刻胶国产化初见曙光》, 详解光刻胶技术,并阐述光刻胶产业现状和国内发展趋势。如果想收藏本文的报告全文(光刻胶国产化初见曙光),可以在智东西头条号回复关键词“nc323”获取。

什么是光刻胶

光刻胶是电子领域微细图形加工关键材料之一,是由感光树脂、增感剂和溶剂等主要成分组成的对光敏感的混合液体。在紫外光、深紫外光、电子束、离子束等光照或辐射下,其溶解度发生变化,经适当溶剂处理,溶去可溶性部分,最终得到所需图像。光刻胶是微电子领域微细图形加工核心上游材料, 电子化学品材料至高点。

1、集成电路(IC)光刻工艺

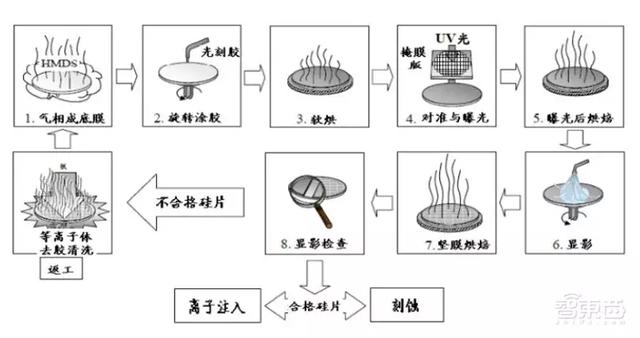

集成电路光刻工艺是指利用曝光和显影在光刻胶层上刻画几何图形结构,然后通过刻蚀工艺将光掩模上的图形转移到所在衬底(硅晶圆)上。基本原理是利用光刻胶感光后因光化学反应而形成耐蚀性的特点,将掩模板上的图形刻制到被加工表面上。

▲IC 光刻工艺原理

▲IC 光刻流程图

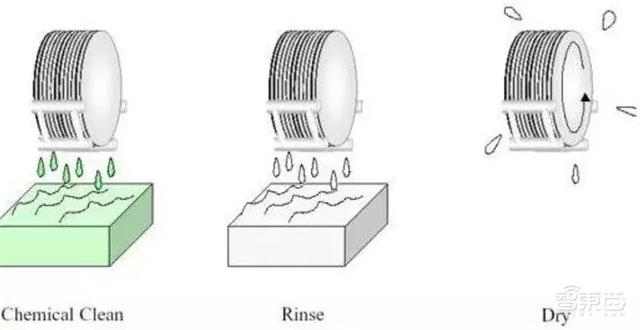

光刻工艺之前先要进行硅片清洗,目的是去除污染物,去除颗粒,减少针孔和其他缺陷,提高光刻胶粘附性。基本步骤为化学清洗、漂洗、烘干。

▲IC 光刻工艺硅片清洗示意图

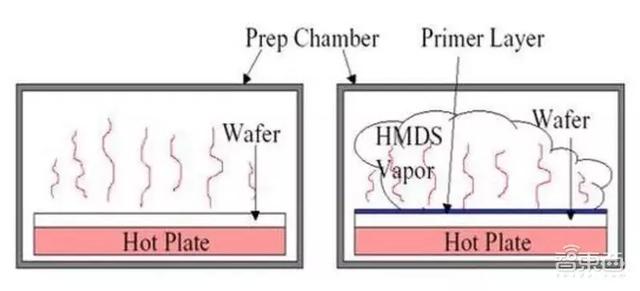

接下来是预烘和底胶涂覆工艺,光刻胶中含有溶剂,硅片脱水烘焙能去除圆片表面的潮气、增强光刻胶与表面的黏附性,这是与底胶涂覆合并进行的,底胶涂覆增强光刻胶(PR)和圆片表面的黏附性。广泛使用 (HMDS)六甲基二硅胺、在 PR 旋转涂覆前 HMDS 蒸气涂覆、 PR 涂覆前用冷却板冷却圆片。

▲IC 光刻工艺预烘和底胶涂覆示意图

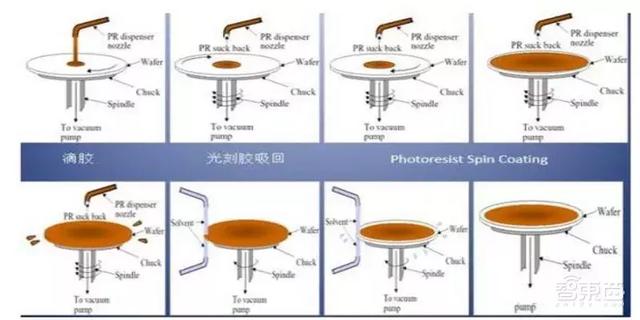

第三步就是进行光刻胶涂覆, 在涂光刻胶之前,先在 900-1100 度湿氧化,湿氧化后从容器中取出光刻胶滴布到样品表面, 将样品置于涂胶机上高速旋转,胶在离心力的作用下向边缘流动。涂胶的质量直接影响到所加工器件的缺陷密度。 为了保证线宽的重复性和接下去的显影时间,同一个样品的胶厚均匀性和不同样品间的胶厚一致性不应超过±5nm。

▲IC 光刻工艺光刻胶涂覆示意图

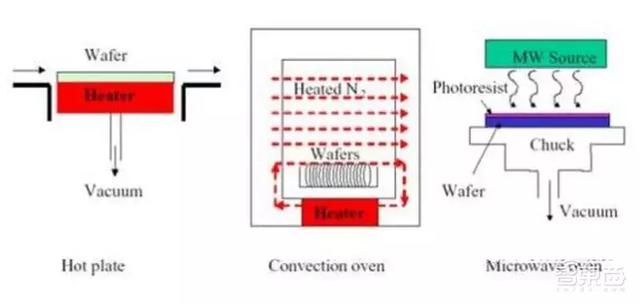

第四步进行进行光刻曝光前的烘干, 通过在较高温度下进行烘培,使溶剂从光刻胶中挥发出来(前烘后溶剂含量降至 5%左右),从而降低灰尘的沾污。同时,这一步骤还可以减轻因高速旋转形成的薄膜应力, 提高光刻胶衬底上的附着性。

▲IC 光刻工艺烘干示意图

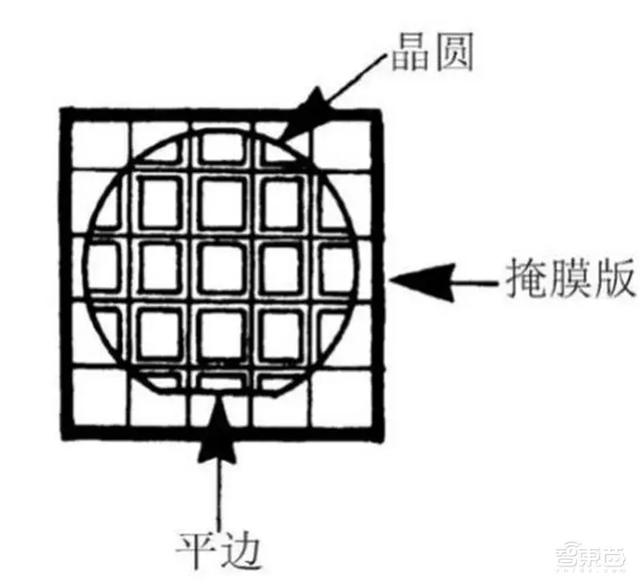

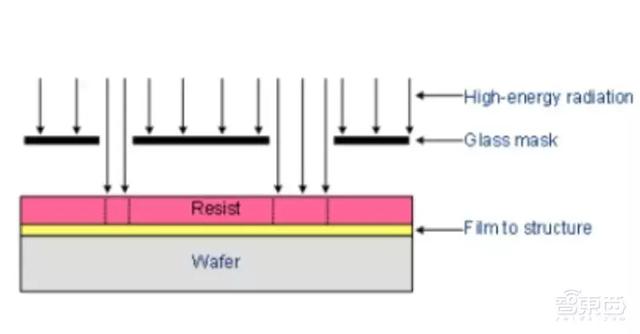

烘干后进行对准和曝光工艺, 光刻对准技术是曝光前一个重要步骤作为光刻的三大核心技术之一,一般要求对准精度为最细线宽尺寸的 1/7——1/10。 曝光即使用特定波长的光对覆盖衬底的光刻胶进行选择性地照射,从而使正光刻胶感光区域、负光刻胶非感光区的化学成分发生变化, 利用感光与未感光光刻胶对碱性溶剂的不同溶解度,就可以进行掩膜图形的转移。曝光方法分为 a、接触式曝光(Contact Printing)掩膜板直接与光刻胶层接触。 b、接近式曝光(Proximity Printing)掩膜板与光刻胶层的略微分开,大约为 10~50μm。 c、投影式曝光(Projection Printing)。在掩膜板与光刻胶之间使用透镜聚集光实现曝光。 d、步进式曝光(Stepper)。

▲IC 光刻工艺对准示意图

▲IC 光刻工艺曝光示意图

曝光完成之后为显影和坚膜,显影即将在曝光过程中形成的隐性图形显示为光刻胶在与不在的显性图形,光刻胶层中的图形就可以作为下一步加工的膜版。 坚膜即通过高温除去光刻胶中剩余的溶剂,增强光刻胶对硅片表面的附着力,同时提高光刻胶在随后刻蚀和离子注入过程中的抗蚀性能力。

▲IC 光刻工艺显影示意图

最后工序为刻蚀及离子注入和光刻胶的去除,刻蚀是半导体器件制造中利用化学途径选择性地移除沉积层特定部分的工艺。一般分为电子束刻蚀和光刻:光刻对材料的平整度要求很高,需要很高的清洁度;电子束刻蚀对平整度的要求不高,但是速度很慢且设备昂贵。离子注入是将特定离子在电场里加速,然后注入到晶圆材料中用于形成载流子。所有步骤结束后将光刻胶去除,一般分为湿法去胶、干法去胶、有机溶剂去胶和无机溶剂去胶。

2、面板 LCD 光刻工艺

面板 LCD 光刻工艺是核心。面板光刻工艺跟晶圆光刻步骤类似,不过线宽要求和设备及材料等这些相对 IC 产业要求更低。液晶显示器主要由 ITO 导电玻璃、 液晶、 偏光片、 封接材料、 导电胶、取向层、 衬垫料等组成,光刻工艺主要针对 ITO 导电玻璃,在导电玻璃上涂覆感光胶,并进行曝光,然后利用光刻胶的保护作用,对 ITO 导电层进行选择性化学腐蚀,从而在 ITO导电玻璃上得到与掩膜版完全对应的图形,工艺流程大致为光刻胶涂覆、前烘、显影、坚膜、刻蚀、剥离去膜。

▲TFT-LCD 光刻工艺示意图

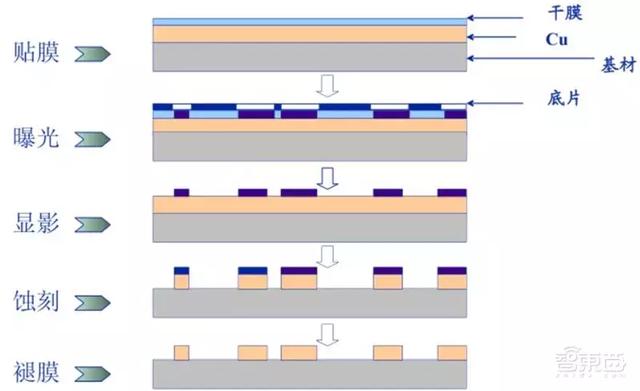

3、PCB导电图形制作

图形转移过程对 PCB 制作来说,有非常重要的意义,工序上前两者类似,但精确度和设备等方面要求显著低于前者两个产业,主要包括内层贴膜、曝光显影、内层蚀刻等多道工序,内层贴膜就是在铜板表面贴上一层特殊的感光膜,感光膜遇光会固化,在铜板上形成保护膜,曝光显影是将贴好膜的板进行曝光,透光的部分被固化,没透光的部分还是干膜。然后经过显影,褪掉没固化的干膜,将贴有固化保护膜的板进行蚀刻。再经过退膜处理,最终内层的线路图形就被转移到板子上。

▲PCB 光刻工艺示意图

光刻胶是光刻工艺的核心, 光刻胶的选择和光刻胶工艺的研发是一项非常漫长而复杂的过程。光刻胶需要与光刻机、掩膜版及半导体制程中的许多工艺步骤相配合,因此一旦一种光刻工艺建立起来,便极少再去改变,因而光刻胶的研发突破难度较大。 对于半导体制造商来说,更换既定使用的光刻胶需要通过漫长的测试周期。同时,开发光刻胶的成本也是巨大的,对于厂商而言量产测试时需要产线配合,测试需要付出的成本也是巨大的。

针对不同应用需求,光刻胶的品种非常多,这些差异主要通过调整光刻胶的配方来实现。因此, 通过调整光刻胶的配方,满足差异化的应用需求,是光刻胶制造商最核心的技术。

4、技术壁垒很高,配方和稳定性是核心

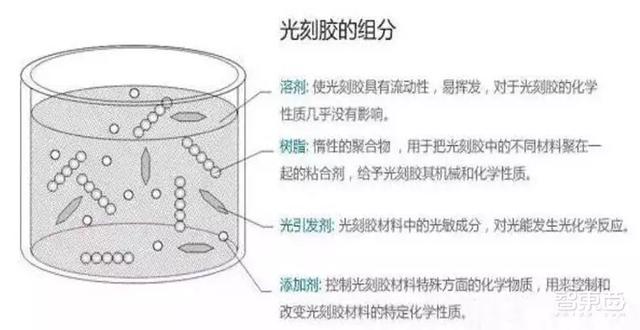

光刻胶一般由 4 部分组成:溶剂(solvent),树脂型聚合物(resin/polymer),光引发剂(photoactive compound, PAC) ,添加剂(Additive)。

▲光刻胶组分

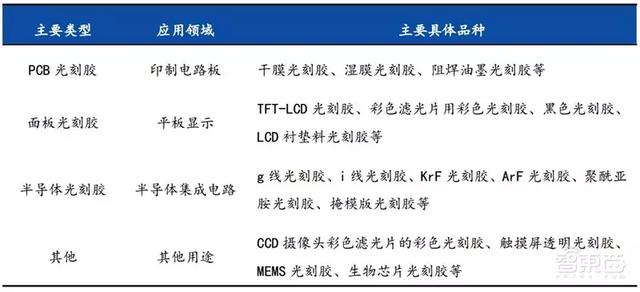

随着科技的发展,现代电子电路越发向细小化集成化方向发展,随着对线宽的不同要求,光刻胶的配方有所不同,但应用相同,都是用于微细图形的加工, 按照不同的下游行业主要分为 PCB 光刻胶、 面板光刻胶、 半导体光刻胶。

▲光刻胶主要类型及应用

光刻胶作为精密制造的核心材料, 随着微电子制程对线宽的要求极为严格, 光刻胶主要技术参数为分辨率、 对比度、敏感度等。 分辨率是指光刻胶可再现图形的最小尺寸, 一般用关键尺寸来(CD, Critical Dimension)衡量分辨率。 对比度是指光刻胶从曝光区到非曝光区过渡的陡度。 敏感度:光刻胶上产生一个良好的图形所需一定波长光的最小能量值。

▲光刻胶主要技术参数

5、下游应用

(1)IC 光刻胶:光刻胶顶峰

随着 IC 集成度水平的提高,光刻技术不断向前发展。为了满足集成电路对密度和集成度水平的更高要求,半导体光刻胶通过不断缩短曝光波长的方式,不断提高极限分辨率。目前,世界芯片工艺水平已跨入微纳米级别,光刻胶的波长由紫外宽谱逐步至 g 线(436nm)、 i 线(365nm)、 KrF(248nm)、 ArF(193nm)、 F2(157nm),以及最先进的 EUV(<13.5nm)线水平。其中, g 线和 i 线光刻胶的市场份额最大。随着未来功率半导体、传感器、 LED 市场的持续扩大, i 线光刻胶市场将持续增长,而精细化需求的增加将推动 KrF 光刻胶的增长并逐渐替代 i 线光刻胶。 ArF 光刻胶对应的 IC 制程节点最为先进,且随着双/多重曝光技术的使用, ArF 光刻胶的市场将快速成长。目前, KrF 和 ArF 光刻胶的核心技术基本被日本和美国企业所垄断。

▲半导体光刻胶分类

半导体光刻胶配方比较稳定,其专用化学品的市场规模与半导体光刻胶的市场规模基本保持同比例变动。 2017 年半导体光刻胶需求量较 2016 年增长 7~8%,达到 12亿美元的市场规模。随着下游应用功率半导体、传感器、存储器等需求扩大,未来光刻胶市场将持续扩大。

▲全球半导体光刻胶市场规模

在半导体应用领域,汽车电子、物联网等的发展会在一定程度上增加对 g 线、 i 线光刻胶的需求。预计 g 线正胶今后将占据 50%以上的市场额,i 线正胶将占据 40%左右的市场份额, DUV 等其他光刻胶约占 10%的市场份额。光刻胶的质量和性能是影响集成电路性能、成品率以及可靠性的关键性因素。 光刻工艺的成本约占整个芯片制造工艺的 35%,耗时占整个芯片工艺的 40%~60%,是半导体制造中的核心工艺。 光刻胶材料约占 IC 制造材料总成本的 4%, 是半导体集成电路制造的核心材料。

(2)面板光刻胶

面板光刻胶在 LCD 的加工中主要用于制作显示器像素、电极、障壁、荧光粉点阵等。为了制作大屏幕、高分辨率平板显示器,需要重复丝印十几次才可以达到几十微米至一百微米以上的厚度,精度误差大,必须通过光刻技术来实现。

在 LCD 制造中,图形加工大多使用紫外正性光刻胶。紫外正胶主要由感光胶、碱溶性树脂和溶剂组成,是一种透明红色粘性液体,可使用醇、醚、酯类等有机溶剂稀释。该光刻胶遇水产生沉淀,受热和光发生分解,是一种可燃性液体。基板粘附性好,具有较好的曝光宽容度和显影宽容度,显影后留膜率高,具有良好的涂覆均匀性。光刻胶在面板制造中的作用机理如下图所示。

▲面板光刻胶曝光机理

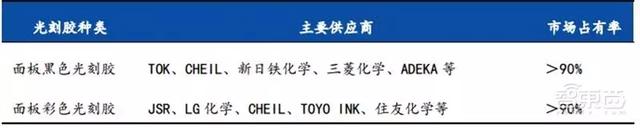

面板光刻胶技术壁垒较高, 日韩企业占据极大市场份额, 如 JSR、住友化学、三菱化学等公司, 市占率超过 90%。

▲LCD 主要供应商

(3)PCB 光刻胶

PCB (Printed circuit board)是印制线路板的简称,俗称电路板,是电子产品的基本组成部分之一, PCB 市场是当代电子元件业最活跃的产业,被誉为“电子产品之母”。 PCB 板的加工制造过程涉及图形转移,即把生产菲林上设计的图像转移到衬底板上, 此时会使用到光刻胶。基本过程如下:首先在衬底表面形成一层光刻胶薄膜,然后紫外光通过掩膜板照射到光刻胶薄膜上,曝光区域发生一系列的化学反应,再通过显影的作用将曝光区域(正性)或未曝光区域(负性)溶解并去除,最后经过固化、蚀刻、退膜等一系列过程将图形转移至衬底。

PCB 光刻胶的主要类型有干膜光刻胶、湿膜光刻胶以及光成像阻焊油墨等。 干膜光刻胶是指在精密的涂布机上和高清洁度的条件下,将预先配制好的液态光刻胶均匀涂布在载体聚酯薄膜(PET 膜)上, 经过烘干、冷却, 覆上聚乙烯薄膜(PE 膜),最终收卷而成的薄膜型光刻胶。相对于干膜光刻胶, 湿膜光刻胶可以获得更为精细的电极结构。 综合来说, 干膜操作简单,设备投入小,门槛低; 湿膜成本低,设备投入大,特性好,适合实力强的公司和高难度 PCB 加工。 而光成像阻焊油墨的作用是形成线路的永久保护层, 防止焊锡搭线造成短路,保证印制电路板在制作、运输、贮存、使用上的安全性和电性能不变性。

PCB 光刻胶主要用于中低端产品,技术壁垒相对较低。 PCB 市场竞争激烈,属于劳动密集型产业,毛利率并不高。 2006 年起,我国成为 PCB 的最大生产国,也是 PCB光刻胶的最大使用国。

6、全球及国内市场概况

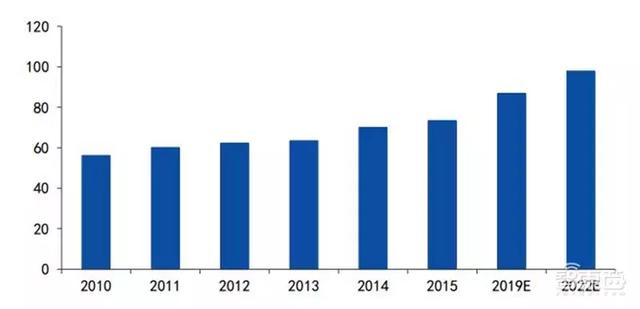

全球光刻胶市场扩增,对光刻胶的总需求不断提升。在下游产业的带动下,预计国际光刻胶市场规模在 2022 年可能突破 100 亿美元。

▲全球光刻胶市场规模(亿美元)

据集邦咨询光电研究中心的数据显示,虽然近三年里国际 LCD 厂商面板的出货量较低,但 LCD 整体出货面积变大,这种现象可以通过大屏显示的市场扩增得到验证。LCD 面板的平均面积已经由 2007 年的 0.34 平方米/片增长至 2016 年的 0.52 平方米/片,年复合增长 4.7%, 40 英寸以上 LCD 面板出货量占比从之前的 42.93%涨至77.31%。 预计至 2019 年, 65 英寸及以上尺寸的面板出货量将以 17%的年复合增长率大幅增长。 未来几年厂商将继续推动面板的大尺寸化,尤其是 60 英寸以上面板出货量与出货面积将增加, LCD 行业仍有较大的增长空间。中国产业信息网预测,未来几年全球 LCD 光刻胶的需求量增长速度为 4%~6%。

由于光刻胶产品的技术要求较高,中国光刻胶市场基本由外资企业占据,国内企业市场份额不足 40%,高分辨率的 KrF 和 ArF 光刻胶,其核心技术基本被日本和美国企业所垄断,产品也基本出自日本和美国公司,包括陶氏化学、 JSR 株式会社、信越化学、东京应化工业、 Fujifilm,以及韩国东进等企业。

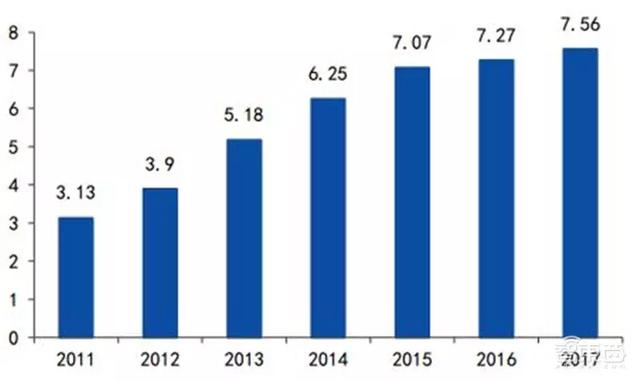

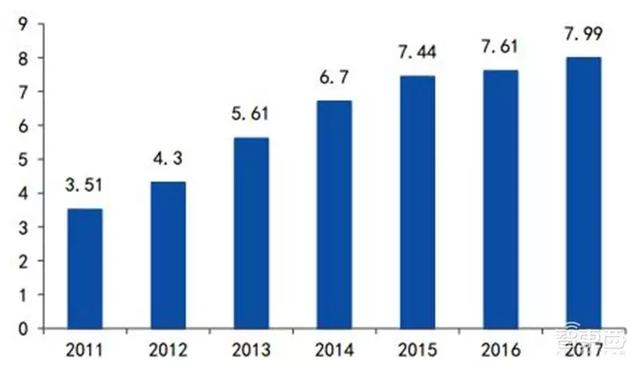

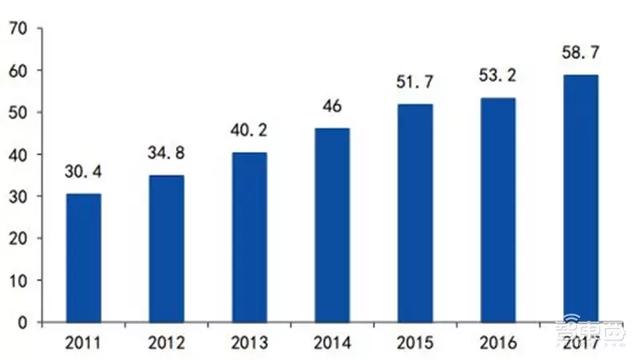

随着需求的增加和技术的进步,中国光刻胶产量也在逐年增加。 据统计资料显示,2017 年中国光刻胶行业产量达到 7.56 万吨,较 2016 年增加 0.29 万吨,其中,中国本土光刻胶产量为 4.41 万吨,与 7.99 万吨的需求量差异较大,说明我国供给能力还需提升。 得益于我国平面显示和半导体产业的发展,预计我国光刻胶市场需求 。

▲中国光刻胶产量(万吨)

▲中国本土光刻胶产量(万吨)

▲中国光刻胶需求量(万吨)

▲中国光刻胶市场规模(亿元)

在光刻胶生产种类上,我国光刻胶厂商主要生产 PCB 光刻胶, 面板光刻胶和半导体光刻胶的生产规模较小,相关光刻胶主要依赖进口。 随着我国面板生产技术取得巨大突破,国内 LCD 面板产能扩增迅速,液晶面板市场需求持续领跑全球。随着国内厂商在 LCD 市场的比重逐渐加大,国内面板光刻胶的需求也会持续增长。

高端制造国产化浪潮势不可挡

1、 PCB 国产化率 已达50%

PCB(印刷电路板)产业是电子元件细分产业中比重最大的产业,技术和市场条件均已成熟, PCB 产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向大陆转移,形成了新的产业格局。

在 2000 年以前,全球 PCB 产值 70%分布在欧洲、美洲(主要是北美)、日本等三个地区。而随着产能转移的不断进行,现在亚洲地区 PCB 产值接近全球的 90%,中国大陆成为了全球 PCB 产能最高的地区。同时,亚洲地区内产能在近几年内呈现出由日韩及台湾地区向中国大陆地区转移的趋势,使得大陆地区 PCB 产能以高于全球水平 5%~7%的速度增长。 2017 年中国 PCB 产值达到 289.72 亿美元,占全球总产值的50%以上。

受益于下游电子消费品市场回暖, 2017 年全球 PCB 行业总产值达到 552.77 亿美元,同比增涨 1.97%,重新进入上升通道。根据 Prismark 预测, 2022 年全球 PCB产值有望达到 760 亿美元, 2017-2022 年行业 CAGR 将维持在 3.2%左右,主要增长点在中国大陆。

▲2013-2016 年 PCB 产业产能占比

全球 PCB 产业东移,尤其重心不断向中国大陆转移的原因在于成本优势。近年来随着经济不断发展,中国 PCB 生产制造的上下游产业链配套逐步完善, 同时劳动力成本虽然有逐年增加的趋势,但相比欧美日韩,依然相当低廉。产业链完善加上低廉的劳动力, 在中国设厂具有明显的成本优势。

随着产业东移,我国也已成为全球最大的 PCB 光刻胶生产基地, 2015 年我国 PCB光刻胶产值达 12.6 亿美元,占全球市场份额高达 70%。 随着 PCB 光刻胶的技术升级,分辨率更高、成本更低的湿膜光刻胶将会替代掉部分干膜光刻胶市场份额,根据辐射固化委员会的数据, 2013 年我国湿膜光刻胶的应用比例为 35%,需求量为3.2 万吨,预计我国湿膜光刻胶需求增速将达到 6%,可估算 2018 年我国湿膜光刻胶需求量将达到 4.3 万吨,按照平均销售单价 3.2 万元/吨(不含税),市场规模将达到 14 亿元。

整体来说, PCB 产业对光刻胶的技术要求较低, PCB 光刻胶在光刻胶产品系列中属于较低端,目前国产化率已达到 50%,并有望进一步扩大, PCB 产业的稳定增长,促进了国产光刻胶市场的进一步扩大。

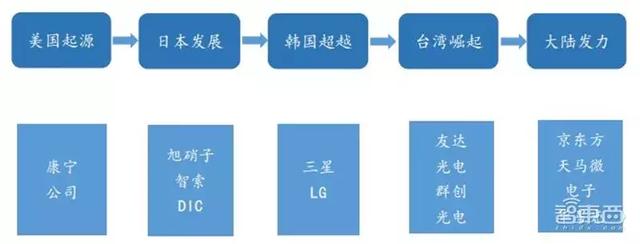

2、面板国产化率 30%,新建产能来自国内

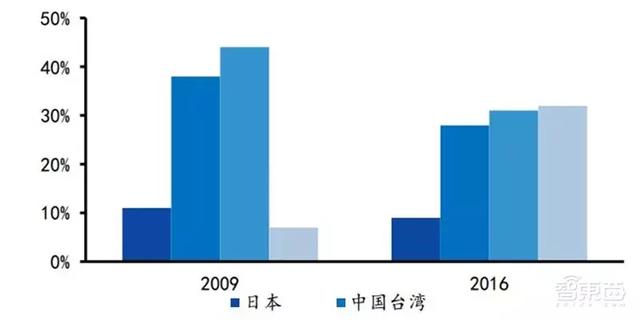

过去十年,液晶面板产能向韩国、中国台湾和大陆三地集中。尤其在产品价格不断下降,全球 TFT-LCD 显示面板需求增速放缓的背景下,国内液晶面板产业受益于产能转移发展速度高于全球水平。

▲TFT-LCD 产业转移路径

▲TFT-LCD 面板产能占比

国内液晶面板产能先后将超过中国台湾、韩国,跃居全球第一。韩国、台湾地区新建 LCD 产线速度减慢,国内厂商开始异军突起。随着三星、 LG 显示等国外厂商将产能重心转移至 OLED,国外 LCD 产线将陆续减少,我国大陆的 LCD 市占率将进一步提升。国内 LCD 面板市占率的不断提升, LCD 大陆产能的增加将进一步加剧竞争格局, 面板价格的下跌将促进上游偏向采购国产光刻胶产品。

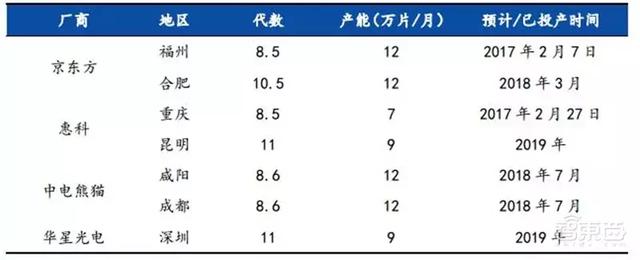

光刻胶行业的技术升级是将光刻胶的曝光波长不断减小,通过技术增强不断提升分辨率水平。平板显示行业则是不断提高显示屏的世代线代数,代数越高,则可经济切割显示屏的最大尺寸越大,生产效益越高。目前国内厂商正在加速建设高世代线,所有项目投产后,预计 2019 年将进入持续放量阶段,将带动上游光刻胶需求增长。目前,全球面板新建产能均来自我国,包括新规划的 4 条 10.5 代高世代线, 12 条8.5 代线,都将在中大尺寸市场中逐步发力。 大陆面板产能在 2016-2019 年间,预计将以年复合 26.3%的速度增长,同期台湾的年复合增长率仅为 4%,而韩国则以年复合-8%的速度退出 LCD 市场。 2018 年中国大陆面板产能将逼近韩国,预计到2019 年全球占比为 41.1%,将全面超越全球占比为 32.0%的韩国,成为全球最大产区。

▲国内高世代线新建情况

面板光刻胶国产化率大概在 10%左右,进口替代空间巨大。国内 LCD 光刻胶领域的生产企业,如晶瑞股份(苏州瑞红),具有 TN/STN-LCD 光刻胶产品,同时也拥有高端的 TFT-LCD 光刻胶产品,是面板光刻胶的国产化之路的领军企业。

3、半导体晶圆制造产能全球占比不足 20%,产能转移逐步加强

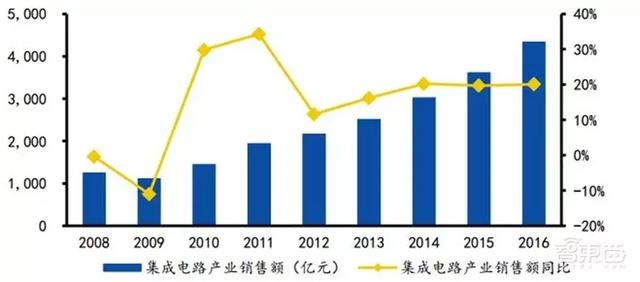

凭借着巨大的市场容量和消费群体,中国已成为全球最大的半导体消费国。 2000-2016 年,中国半导体市场增速领跑全球, 年均复合增速达到 21.4%,其中全球半导体年均增速是 3.6%,美国将近 5%,欧洲和日本都较低。

中国已经成为第三次半导体产业转移的核心地,已具备成为半导体强国的实力,现在正是布局这轮产业黄金发展时期的时机。就市场份额而言,根据世界半导体贸易统计组织(WSTS)统计,2016 年中国半导体消费额 1075 亿美元,占全球总量的 32%,已经超过美国、欧洲和日本,成为全球最大的市场。

▲2008-2016 集成电路产业销售额及同比

光刻胶是光刻工艺得以实现选择性刻蚀的关键材料。随着市场对半导体产品小型化、功能多样化的要求,半导体用光刻胶需要不断通过缩短曝光波长提高极限分辨率,从而达到集成电路更高密度的集积。半导体光刻胶是光刻胶产品系列中技术难度最高的,也是国产与国际先进水平差距最大的一类。

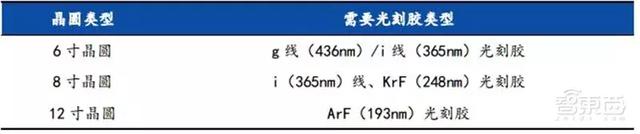

▲不同尺寸晶圆制造中主要的光刻胶类型

目前大陆晶圆制造领域的情况为 12 寸晶圆厂集中扩建, 8 寸厂订单满载, 6 寸厂面临转型。根据国际半导体协会(SEMI)所发布的近两年全球晶圆厂预测报告显示,2017 年到 2020 年的四年间,大陆预计将有 26 座新晶圆厂投产,整个投资计划占全球新建晶圆厂的 42%,成为全球新建投资最大的地区。整体来看目前大陆已投产12 寸线月产能达 46 万片(含外资、存储器),全球占比约 9%;已投产 8 寸线月产能达 66 万片(含外资),全球占比达 12.8%。 2016-2020 年新增 12 寸线规划产能在 100-110 万片/月。

▲大陆地区新建主要晶圆厂表

国内半导体行业迎来了高速发展,晶圆制造厂由 6 寸向 8 寸再向 12 寸不断发展,对于高端光刻胶的需求不断增大。但半导体光刻胶因技术受限, 始终依赖进口,国产化率低。根据中国产业信息网的分析,适用于 6 英寸硅片的 g/i 线光刻胶的自给率约为 20%,适用于 8 英寸硅片的 KrF 光刻胶的自给率不足 5%,而适用于 12 寸硅片的 ArF 光刻胶完全依靠进口。随着大基金资金注入,以及国家科技重大专项(02专项)的建设,国内相关企业加紧研发 i 线(365nm)光刻胶、 KrF(248nm)光刻胶以及 ArF(193nm)光刻胶,高端光刻胶国产化刻不容缓。

4、产业政策和基金护航

(1)半导体产业政策陆续出台,产业获多维度支持

中美贸易战愈演愈烈, 尤其高端技术领域对中国的封锁,中兴华为事件显示出了我国在芯片领域的软肋, 警醒着我国在先进产业方面还存在诸多不足,尤其对美国等发达国家技术的过分依赖,使得在贸易谈判时容易受制于人。中美贸易战或将成为持久战,我国先进产业尤其是半导体产业的国产化需求必将显著增加。

自 2000 年以来,我国出台了多项政策支持半导体行业发展。 2011 年,我国在2000 年《鼓励软件产业和集成电路产业发展若干政策》的基础上,出台进一步鼓励政策,从财税、投融资、研发、进出口、人才、知识产权、进出口、市场等多角度给予政策支持。

2006 年国务院在《国家中长期科学和技术发展规划纲要(2006-2020 年)》中提出《极大规模集成电路制造技术及成套工艺》项目,因次序排在国家重大专项所列 16 个重大专项第二位,在行业内被称为“02 专项”。 02 专项在“十二五”期间重点实施的内容和目标分别是:重点进行 45-22 纳米关键制造装备攻关,开发 32-22 纳米互补金属氧化物半导体(CMOS)工艺、 90-65 纳米特色工艺,开展 22-14 纳米前瞻性研究,形成 65-45 纳米装备、材料、工艺配套能力及集成电路制造产业链,进一步缩小与世界先进水平差距,装备和材料占国内市场的份额分别达到 10%和 20%,开拓国际市场。 02 专项提出至今已经十二年,项目支持了国内许多半导体企业,光刻胶行业龙头晶瑞股份(苏州瑞红)和南大光电(北京科华)也分别承接了 02 专项项目。

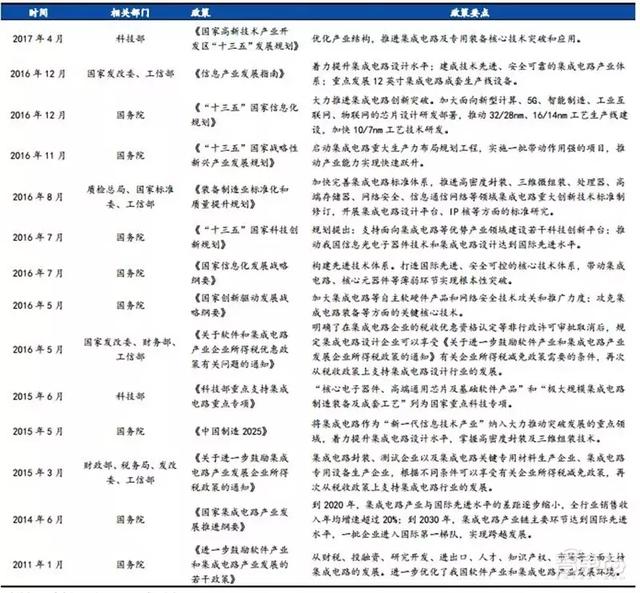

▲集成电路产业主要政策汇总表

2014 年,我国出台《国家集成电路产业发展推进纲要》,系统的阐述了对集成电路产业的支持政策及目标。政策发布后,行业发展明显提到了一个新的高度。各地政府也积极响应,制订了地方性的《发展推进纲要》。

(2)大基金纷纷入股半导体产业

2014 年 6 月,国务院颁布了《国家集成电路产业发展推进纲要》,提出设立国家集成电路产业基金(简称“大基金”),将半导体产业新技术研发提升至国家战略高度。

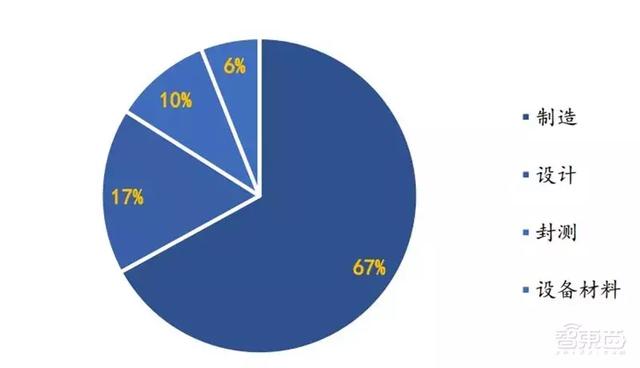

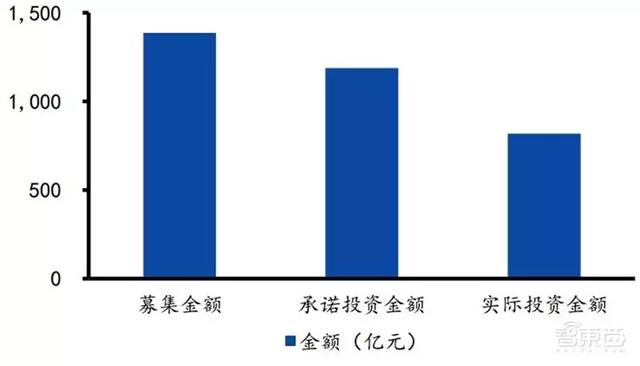

大基金首期募资 1387.2 亿元,截至 2017 年 9 月,大基金累计决策投资 55 个项目,涉及 40 家集成电路企业,共承诺出资 1003 亿元,承诺投资额占首期募集资金的72%,实际出资 653 亿元,达到首期募集资金的 47%。目前承诺投资中, 集成电路制造业的资金为 65%、设计业 17%、封测业 10%、装备材料业 8%。 近两年受政策扶持影响,集成电路制造业进入高速增长阶段。

▲大基金一期各产业链的承诺投资额占比

▲大基金投资金额状况(截至 2017 年底)

大基金投资的标的企业围绕整个半导体行业的上中下游,其中不乏国内光刻胶企业的上游供应商和下游客户,目前大基金一期对半导体材料领域的投资占比较低,不到 4%,但随着整个半导体产业链的逐渐成熟,预计未来大基金二期会加大对上游半导体材料的投入,尤其是支持光刻胶企业克服技术痛点,解决这个技术壁垒最高的电子化学品材料。

(3)国产低端光刻胶已有规模量产,中端已获突破

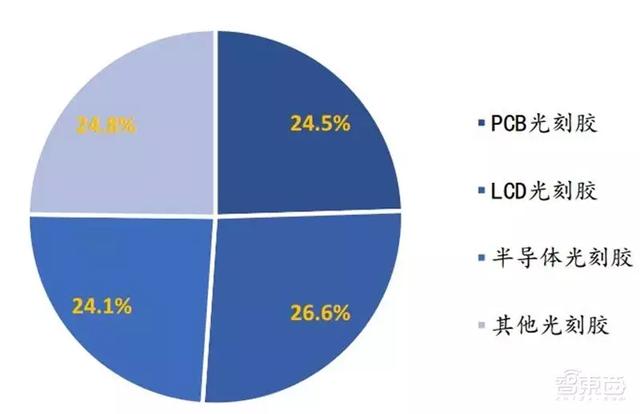

从全球范围来看, 2015 年数据显示 LCD 光刻胶市占率 26.6%为最高, PCB 光刻胶24.5%的市场份额位居第二,半导体光刻胶市占率 24.1%位于第三,目前三类光刻胶市场份额接近。

▲全球光刻胶市场份额占比

▲大陆光刻胶市场份额占比

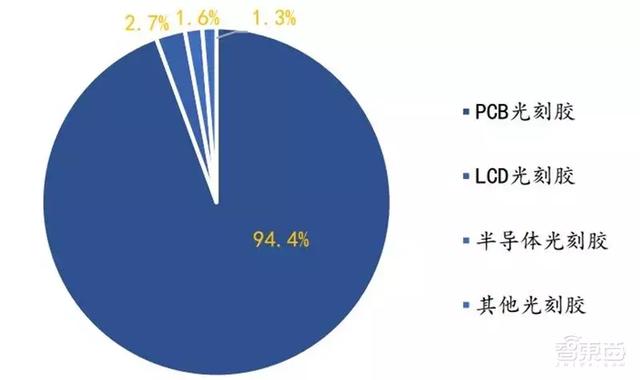

对于中国本土光刻胶产品, 主要还集中在低端 PCB 光刻胶, PCB 光刻胶市场份额高达 94.4%。排名第二的 LCD 光刻胶市场份额仅为 2.7%。半导体光刻胶市场份额仅为 1.6%。 虽然数据是较为早期的 2015 年数据, 但当前国内光刻胶的市场格局没变,大陆市场 PCB 光刻胶依旧占据大部分市场份额, LCD 光刻胶和半导体光刻胶所占份额还处于很低的水平。

▲光刻胶国产化情况

光刻胶的主要应用领域: PCB、面板和半导体三大产业,前两个领域对光刻胶的技术要求相对低,但即使是这样,我国也没用达到完全自给自足,依然需要依赖进口。半导体产业对光刻胶的技术要求较高,为适应集成电路线宽不断缩小的要求, 光刻胶的波长由紫外宽谱向 g 线(436nm)→i 线(365nm)→KrF(248nm)→ArF(193nm)→EUV(13.5nm)的方向转移,并通过分辨率增强技术不断提升光刻胶的分辨率水平。未来国产企业在进一步占据中低端市场的同时,还要不断向高端产品如 KrF 光刻胶, ArF 光刻胶进行研发突破。

国内 PCB 产业蓬勃发展带动了 PCB 光刻胶(线路油墨) 的消费, 也使得国内企业迎来发展良机, 目前在 PCB 领域,国产光刻胶具备了一定的技术和量产能力,已经实现对主流厂商大批量供货。容大感光、广信材料、东方材料、 飞凯材料、永太科技等在内的大陆企业占据国内 46%左右湿膜光刻胶和光成像阻焊油墨市场份额。技术门槛更高的 LCD 光刻胶, 国内也有所突破,晶瑞股份等企业在面板行业光刻胶已经有一定的供应,飞凯材料也处于客户验证阶段。 经过十几年的研发努力,国产企业在低端光刻胶领域已经开始发力, 有望逐步实现进口替代。

▲国内 PCB/LCD 光刻胶上市公司产能

从国内整体来看,目前市场主流的四种中高端光刻胶: g 线、 i 线、 KrF、 ArF,我国已经实现了其中 g/i 线的量产,并将逐步提升供货量; KrF 已经通过认证,但还处于攻坚阶段; ArF 光刻胶乐观预计在 2020 年能有效突破并完成认证。

国内在光刻胶的研发上起步较晚, 2000 年左右才开始重视对光刻胶技术的研发,经过 18 年的发展,面对技术壁垒和技术垄断,国内光刻胶技术有所突破,陆续攻克了中低端光刻胶的部分技术,但与国际先进水平仍有较大差距,技术上才刚刚达到在国际上 20 世纪 90 年代水平。

2017 年,全球半导体光刻胶销售额达到 12.05 亿美元的市场规模。从全球半导体光刻胶分类市场份额占比来看, g/i 线光刻胶市场份额占比为 24.0%, KrF 光刻胶市场份额占比为 22.0%,ArF/液浸 ArF 光刻胶市场份额占比为 41.0%。从数据可以看到,高端光刻胶占据最大的市场份额, 并且高端光刻胶产品附加值更高,只有实现高端光刻胶才能占据产业链顶端,充分享受行业利润。

智东西认为,我国各大产业的起步都要晚于欧美日韩等发达国家,虽然形成了后发优势,使得我国的互联网等新兴产业发展程度处在前列,但最基础的硬件制造产业反倒落后于发达国家。我国半导体产业发展最大的问题就在于产业链不平衡,整个产业链最薄弱的环节就在于上游的半导体材料和设备环节。所以,我们应当利用起下游产业的旺盛需求,以需求促进供给,逐步完成国产替代进口。以光刻胶为例,尽管高端光刻胶尚难突破,但中下游企业已经可以使用部分国产的中低端光刻胶,政府也可以从政策上鼓励使用国产光刻胶。

相关参考

干膜蚀刻与湿膜蚀刻的区别(揭秘芯片制造关键一环,百亿美元市场的光刻胶产业)

光刻胶是电子领域微细图形加工关键材料之一,是由感光树脂、增感剂和溶剂等主要成分组成的对光敏感的混合液体。在紫外光、深紫外光、电子束、离子束等光照或辐射下,其溶解度发生变化,经适当溶剂处理,溶去可溶性部...

怎么去感光油墨(光刻胶行业深度报告:光刻核心材料亟需替代,国产光刻胶机遇已至)

(报告出品方/作者:中泰证券,王芳、杨旭)1光刻胶:光刻工艺所需核心材料,助力制程持续升级光刻胶百年发展史,是光刻工艺所需关键材料。光刻胶被应用于印刷工业已经超过一个世纪。到20世纪20年代,开始被用于PCB领域...

感光抗蚀刻油墨(PCB感光阻焊油墨市场份额跃居全球第二位 国产光刻胶奋力闯市场)

容大感光研发人员正在测试产品。由于材料具有光敏性,因此实验室必须使用黄色光源保护材料。文阳洋摄(中经视觉)光刻胶是微电子技术中微细图形加工的关键材料之一,也是当前技术门槛最高的微电子化学品之一。光刻胶...

...苯乙烯基)吡啶甲基硫酸。SBQ是有机苯乙烯基吡啶盐树脂感光胶(SBQ感光胶)的感光剂。主要应用于丝网印刷、光刻胶等光固化产品加工制造领域。亿诺新材是中国主要生产商。其产品的主要货号是GM-SBQ|SBQCAS:74401-04-0早期的PVA-SBQ光...

...苯乙烯基)吡啶甲基硫酸。SBQ是有机苯乙烯基吡啶盐树脂感光胶(SBQ感光胶)的感光剂。主要应用于丝网印刷、光刻胶等光固化产品加工制造领域。亿诺新材是中国主要生产商。其产品的主要货号是GM-SBQ|SBQCAS:74401-04-0早期的PVA-SBQ光...

植绒绒毛的casno(非重氮类单液型感光胶单体SBQ的市场前景)

...苯乙烯基)吡啶甲基硫酸。SBQ是有机苯乙烯基吡啶盐树脂感光胶(SBQ感光胶)的感光剂。主要应用于丝网印刷、光刻胶等光固化产品加工制造领域。亿诺新材是中国主要生产商。其产品的主要货号是GM-SBQ|SBQCAS:74401-04-0早期的PVA-SBQ光...

e公司讯,针对当前业务发展战略,广信材料近日接待机构调研时表示,在光刻胶领域,PCB光刻胶板块将继续作为公司发展的基石,将通过龙南基地集中优势、自制树脂降低原材料成本等举措进一步提高营收和盈利水平。同时,...

日立化成干膜(半导体材料行业专题报告:光刻胶,高精度光刻关键材料)

...智库www.vzkoo.com。光刻胶——高精度光刻的关键在半导体制造领域,上游微电子材料和设备是支撑该行业的关键部分。上游微电子材料包括半导体制造过程中用到的所有化学材料,包括硅片、光刻胶及辅助材料、光掩模、CMP抛光...

无锡影速半导体科技有限公司(光刻机成为突破断供困局的关键的关键,上海微电子就看你的了)

...地到服务器、存储、控制模组等硬件,而硬件的核心就是芯片,芯片制造的核心是光刻机,光刻机有多先进,芯片就能做得多先进。难怪美国抓住了台积电和ASML,一个是生产芯片的,一个是生产光刻机的。抓住了这点就控制了...

...做的CPU,凭什么卖那么贵?》这批文章中我们已经介绍过芯片是怎么造出来的了,紫外线曝光是其中一步,而这个步骤就是由光刻机所执行的,它是芯片生产的核心,也是这个步骤决定了芯片的制程工艺。而光刻的工作原理,大...