爱德多功能食物搅拌机使用说明(机械设备行业专题报告:掘金三方向,产业趋势、自主可控、新基建)

Posted

篇首语:学者的一天比不学无术的人一生还有价值。本文由小常识网(cha138.com)小编为大家整理,主要介绍了爱德多功能食物搅拌机使用说明(机械设备行业专题报告:掘金三方向,产业趋势、自主可控、新基建)相关的知识,希望对你有一定的参考价值。

爱德多功能食物搅拌机使用说明(机械设备行业专题报告:掘金三方向,产业趋势、自主可控、新基建)

获取报告请登录未来智库www.vzkoo.com。

1、 3C设备:苹果再迎“大 年”,5G换机潮来临

1. 3C设备:苹果再迎“大年”,5G换机潮来临

1.1.3C整体行业景气度一般,手机有回暖迹象

目前受海外疫情影响,苹果产业链订单有所延迟、并有部分砍单迹象,但我们判断iPhone 12虽有延迟但对 新设备的需求量不会大幅下滑。

1.2.预计2020年苹果将推出5G手机,供给端推动需求发展

智能手机方面,近年苹果 手机由于外观变化不大, 受到市场不少质疑,出货 量表现 不 佳 , 2019 年 iPhone 11 、 iPhone11 Pro、iPhone11 Pro Max 上 市 , 因外观 与 iPhone Xs等机型变化不大、且暂 不支持5G功能,全年苹果 手机出货量仅为 1.91 亿 部 , 同 比 2018 年下滑 8.5%,市场份额下滑至 13.9%(同比-1pct)。

预计2020年将是“苹果大年”:预计苹果将推出多款5G手机,外观也会有一定变化。从这一角度出发, 国内苹果产业链设备企业中,我们认为自动化组装设备与自动化检测设备将显著受益:1、“一代产品一 代设备”,此前连续多年iPhone外观变化不大,2017年iPhone X是外形比较大的变革,可以看出此时产 品单价变化会很大、相关设备公司业绩弹性也较大,如若明年新一代iPhone支持5G、整体外观改变和尺 寸变化等,需要对组装和检测设备产线进行更换而不是改制,相关设备产品价值量会大很多;2、组装与 测试设备是国内苹果产业链公司中,相对比较成熟、进口替代比例较高的环节;3、通常新一代苹果会引 领国产智能手机风潮,如此前的金属外壳向玻璃外壳转变等。

同时2019年被认为是中国5G商用元年,我们认为随着5G基站大量建设及通信运营商5G套餐的不断丰 富,2020年开始有望迎来换机高峰,从而带动3C设备需求回暖。

1.3.苹果“大小年”使组装检测产业链公司业绩变化较大

对比iPhone机型变化、销量变化及主要公司业绩变化,我们可以验证此前的判断:

1、苹果手机组装与检测段设备公司的业绩弹性与苹果手机销量关联性不明显,而与机型 的变化大小关联性较大:主要公司业绩在2017年均大幅增长,而在2018年均有所下滑, 主要原因在于苹果于2017年推出iPhone X,该机型较iPhone 7变化明显。

2、iPhone SE 2已在2020年4月推出,预计2020年9月苹果将继续推出iPhone 12、iPhone 12 Max、iPhone 12 Pro、iPhone 12 Pro Max4款,将支持5G。

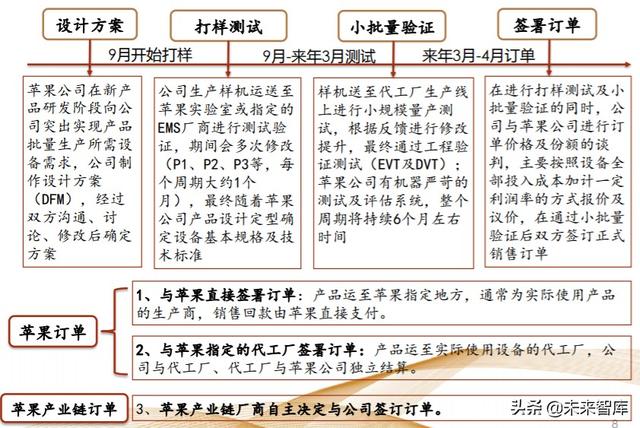

1.4.组装检测设备供货流程及订单模式

02 光伏设备:下游仍处技术迭 代期,催生设备需求

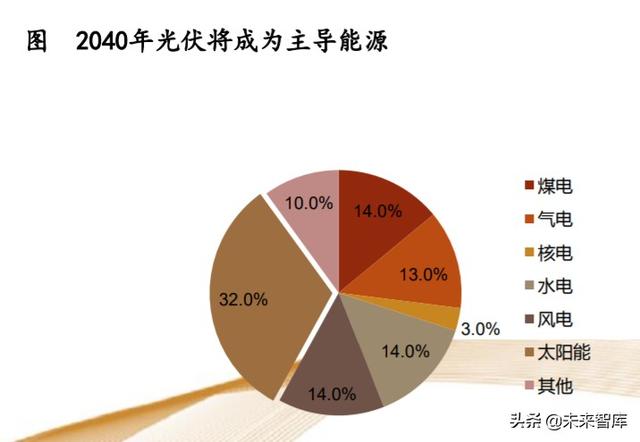

2.1.光伏行业15年复合增速近42%,2040年光伏发电占比有望超30%

根据IHS Markit发表的光伏市场需求跟踪分析表明,2018年全球太阳能光伏装机量达104GW。2004 年全球太阳能光伏累计装机容量为3.7GW,2018年全球太阳能光伏累计装机容量在500GW左右, 2004-2018年全球太阳能光伏累计装机量年均复合增长率达到42%。

根据各国对清洁能源的规划及相关组织的预测,预计2050年光伏电力占比有望达到70%(2040年超过 30%),太阳能电力有望登顶全球能源的制高点,光伏发展空间依旧宽广。目前,中国新增产能占全 球40-50%,是全球光伏增长的主要力量。而整体能源结构上看,光伏发电占比仍较低,未来空间极 大。预计未来两年我国将保持40-50GW新增装机容量。

2.2.产业链仍处技术迭代期,新技术、新工艺,催生新设备需求

制约光伏发电的核心是度电成本,平价上网要求光伏电站在无补贴的情况下,上网电价等于当地燃煤 标杆上网电价。而上网电价指的是电网购买发电企业的电力和电量,在发电企业接入主网架那一点的 计量价格,也就是在发电企业的光电销售端对标火电。降低成本主要靠降本增效,因此“初始投资成 本”、“发电效率”为光伏产业技术革新内核驱动。

最近几年技术升级主要集中在电池片与组件环节。两环节折旧占总成本的比例较低,分别为3%、1% 左右,对成本的影响较小。因此电池片环节和组件技术升级核心为增效。

2.3.产业链仍处技术迭代期,新技术、新工艺,催生新设备需求

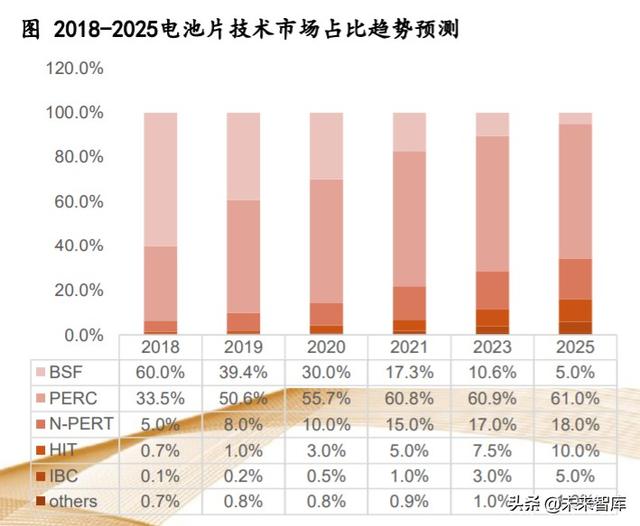

电池片环节:硅片经清洗制绒、扩散制结、刻 蚀、减反射膜制备、背面钝化、丝网印刷、烧 结、分选等工艺形成电池片。近年来光伏电池 片经历从铝背场到PERC的升级,而HIT有望接 力,成为新一代电池片技术,且因HIT生产工 艺变革较大,设备与之前技术差异极大,有望 催生新一代设备需求。

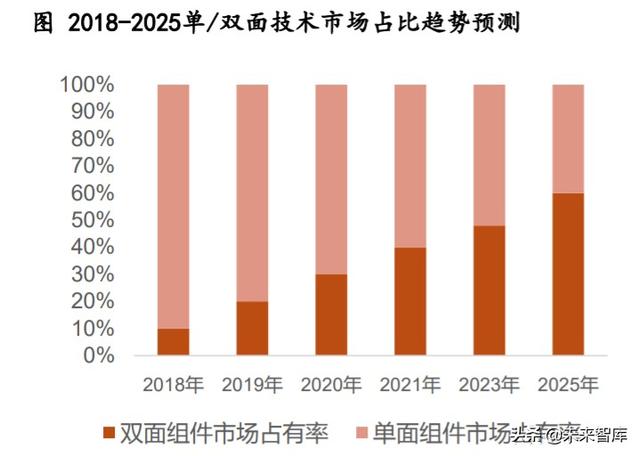

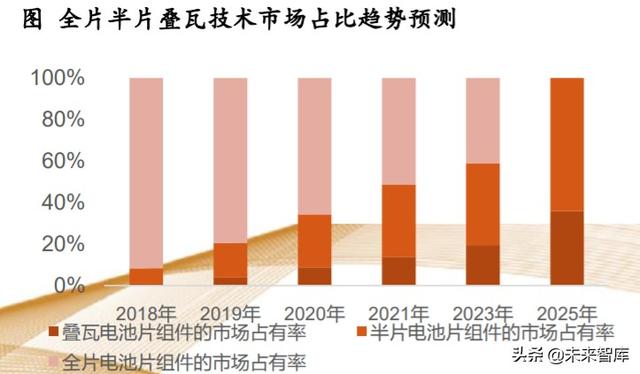

组件环节:电池片经串焊、层叠、层压、EL测 试、装框、装接线盒、检测、分选等工艺后形 成组件。高效组件技术有半片组件、双面组 件、多主栅组件、叠瓦组件(双面)和智能网 栅组件(双面),其中半片、双面、多主栅、 叠瓦进入规模化应用,智能网栅组件国内尚在 研发。

根据CPIA预测,我们可以看到未来5年,电池 片、组件不同工艺占比结构仍将发生较大变 化,从而带动新设备需求。

相关受益标的:布局PERC、HIT电池片设备的 迈为股份、捷佳伟创,以及布局叠瓦技术的先 导智能等标的。

03 激光:国产化率提升,行业 边际改善

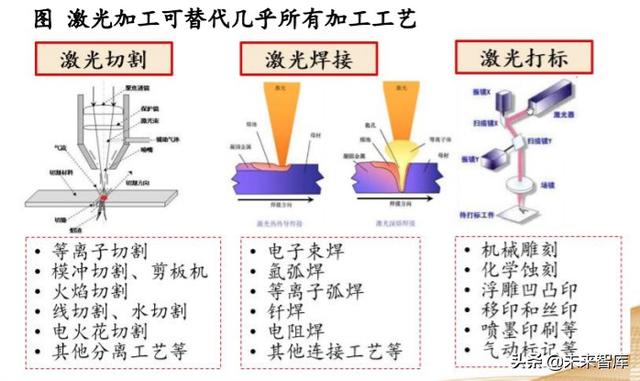

3.1.“光加工”空间仍大:替代传统加工工艺+新兴市场

(1)存量市场:智能制造、产业升级助力激光设备取代传 图 焊接领域,激光渗透率仅13% 统切削、焊接等加工工艺,提升高功率激光器需求;国产 化率提升空间大 切割:根据国家统计局数据,2018年我国金属切削机床销 量48.3万台,激光切割设备销量约3.45万台,销量占比仅 约7%,激光切割增速远高于传统机床。 焊接:全球来看,焊接设备年需求超50亿美元,激光设备 销售额占比仅13%。

(2)新增市场:从增量市场来看,新兴高新技术不断发 展,锂电池、新能源汽车、智能手机、LED、PCB、5G等 新兴产业的高精度加工需求拓展了激光设备的应用场景, 激光器市场需求不断提高,激光设备、激光器尤其是光纤 激光器的市场需求将高速增长。

3.2.激光行业需求承压,国产化率提升显著

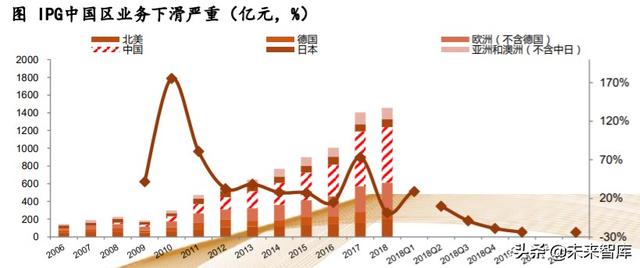

宏观经济下行,叠加行业竞争加剧,激光企业业绩承压

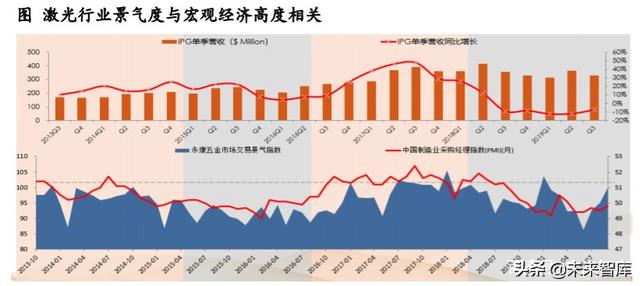

(1)激光行业景气度与宏观经济高 度相关:激光行业属性接近机器人、 工控等通用标准设备,下游分散,受 宏观经济影响大。国内市场,激光设 备下游应用以钣金加工为主。2019年 受宏观经济下行及外部贸易战因素影 响,激光需求疲软,行业增速下滑。

(2)进口替代博弈阶段,价格战激 烈:近年来,国内激光器产业化进程 加快,锐科激光、创鑫激光、杰普特 光电等企业不断推出更高功率光纤激 光器,与IPG正面竞争。国内生产成 本、人工成本低,成本控制能力强, 国产光纤激光器价格普遍低于进口产 品,具有明显的价格优势;另一方 面,国内生产技术不断进步,上游核 心零部件产业布局逐渐完善,激光器 零部件国产化比例提升,仍有较大降 价空间,盈利能力相对IPG有较强支 撑。

3.3.激光行业需求承压,国产化率提升显著

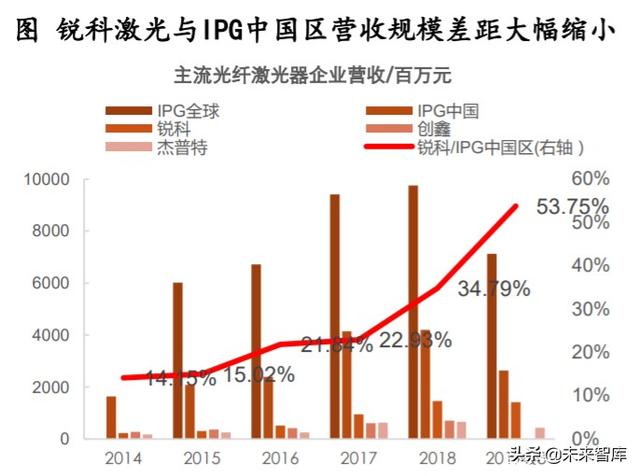

国产化率不断提升,锐科与IPG中国区营收体量差距大 幅减小

国产化率:低功率已基本实现进口替代,中高功率仍有空 间,未来几年, 6kw以上高功率光纤激光器为竞争核心。 市占率:以锐科激光为例,锐科激光与IPG中国区比值从 2014年的1:7缩小到2019年Q3的1:1.86,市占率提升逻辑 得到验证。

上游零部件自产是降低成本恢复盈利能力及产品质量控 制关键

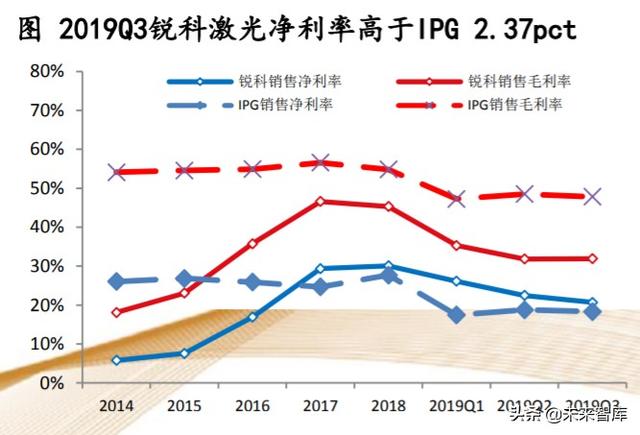

IPG经过近30年发展,已实现核心部件全部自制,自有晶圆 制造厂以砷化镓为原料制造芯片,自有光纤制造厂以内部生 产的玻璃预制棒拉制光纤,并购光传输和光纤布拉格栅栏等 零部件企业,零部件自产比例提升空间不大,降本空间有 限。过去几年与国内企业的价格战对其毛利率、净利率伤害 极大。

中长期来看,激光行业核心跟踪指标为激光器下游需求释放 速度与价格下降幅度,同时关注国产品牌高功率激光器量产 进展:最近两年,随国产化激光器品牌放量,激光器价格下 滑趋势明显,行业核心关注指标为激光器销量增速能否对冲 价格下降对营收带来的负面影响。我们判断,国产品牌目前 仍有较强降价空间,且价格下行有助拓展更多终端需求,看 好未来3-5年国内激光产业高增长性。

04 半导体设备:产业链进口替 代有望提速

4.1.2021年半导体设备有望迎来历史新高

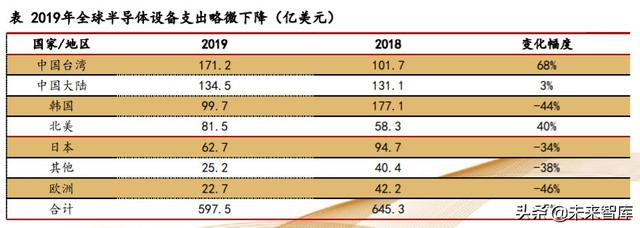

2018年全球半导体设备销售创下历史新高,根据SEMI发布的报告信息,2018年全球半导体制造设 备销售总金额达645亿美元,较2017年566.2亿美元同比增长14%,同时中国大陆首度跃升为第二大 设备市场,同比增长59%达到131.1亿美元。

2020年4月,国际半导体产业协会SEMI报告指出,2019年全球半导体制造设备销售额达到598亿美 元,比2018年的645亿美元的历史高点下降了7%,其中中国台湾是去年半导体设备最大的市场,同 比增长68%达到171.2亿美元;中国大陆同比略增3%至134.5亿美元,来到全球第二;第三至第五位 分别为韩国、北美、日本,市场规模分别为99.7、81.5、62.7亿美元。

此前SEMI预计2020年全球半导体设备销售额将达到608亿美元,其中中国台湾将维持全球第一大设 备市场的位置,销售金额将达154亿美元,中国大陆以149亿美元居次,韩国则以103亿美元排名第 三。而在2021年全球半导体设备销售额将创下668亿美元的历史新高,展望2021年,中国大陆将以 160亿美元的销售额跃升至全球第一大设备市场。

4.2.大基金二期起航,有望聚焦设备与材料

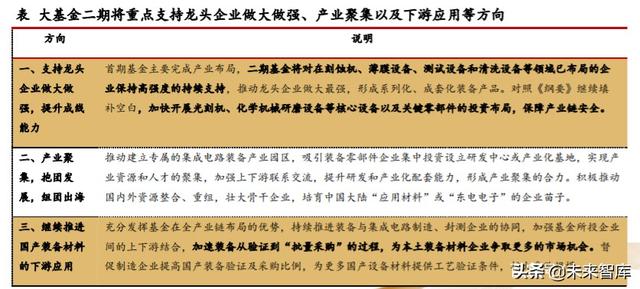

2019年10月22日国家集成电路产业投资基金二期股份有限公司(简称“国家大基金二期”)注册成 立,注册资本2041.5亿元,两倍于一期的注册资本,按照1∶3的撬动比,所撬动的社会资金规模在 6000亿元左右。

在2019年9月中国(上海)集成电路创新峰会上,国家大基金表示未来投资布局方向主要有三,如下表 所示,可见在大基金一期完成产业布局后,二期将重点支持龙头企业做大做强、产业聚集以及下游 应用,其中对刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支 持,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局等措施都将很大程 度上利好国内半导体设备龙头企业。

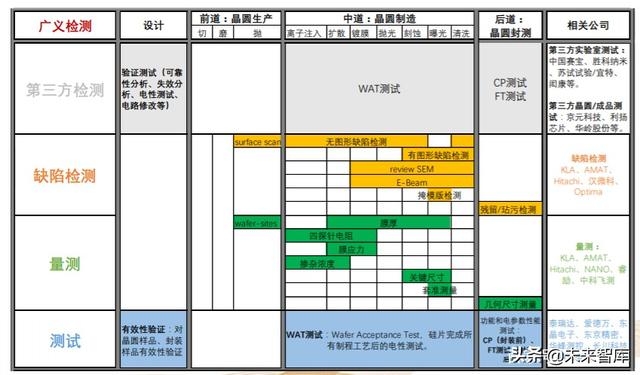

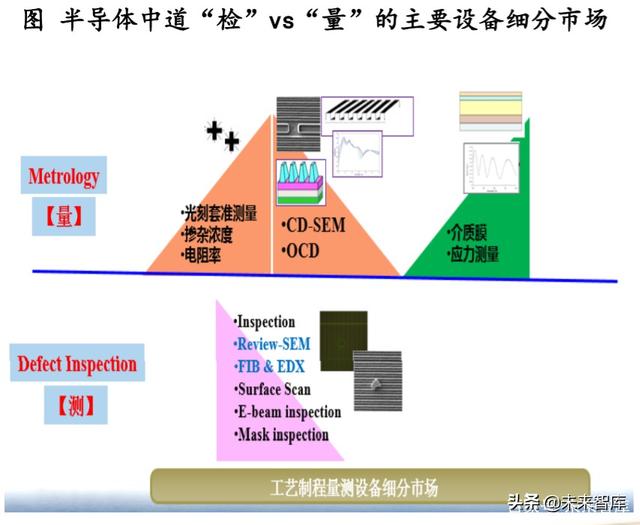

4.3.广义检测贯穿半导体整个制程

4.4.半导体缺陷检测:寻找下一个中国的科磊

2020年全球前道狭义检测设备约40亿美金左右。根据SEMI数据,狭义检测+测量设备约占半导体设 备投资比例的11%,据此,2020年狭义检测+测量设备全球约65亿美元,国内约16亿美元,其中狭 义检测设备约占狭义检测+量测设备2/3左右,即全球和国内分别约为43、11亿美元。

半导体检测设备市场格局:KLA是全球绝对王者,占比过半,稳居行业第一,且在所有半导体设备 企业中排名第五;其次是应用材料和日立,二者市占率均超过10%,前三市占率合计达到75%。

国内检测设备格局:国内半导体检测设备领域,相关企业目前实行自主研发与并购并举的方式进行 布局,在相当细分领域已取得较大进展,国内重点布局企业有赛腾股份、上海睿励、中科飞测等。

4.5.半导体测试设备,进口替代正当时

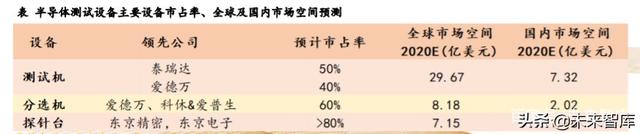

测试贯穿半导体生产制造多个环节。预计2020年全球半导体测试市场规模约为47亿美元,其中测试 机、分选机、探针台约为29.7、8.18、7.15亿美元;预计2020年中国大陆测试设备市场规模约为 11.6亿美元,测试机、分选机、探针台分别为7.32、2.02、1.76亿美元。

半导体测试设备头部集中效应明显:1)测试机头部企业主要是泰瑞达和爱德万,二者市占率预计分 别约为50%、40%;中高端芯片测试机几乎被国外企业垄断,国内华峰测控和长川科技在部分细分 领域也有所突破,北京冠中集创深耕CIS芯片测试机,开始向Memory领域渗透。2)探针台主要是 东京电子、东京精密,二者市占率合计超过80%;国内企业中长川科技处于研发阶段,深圳矽电是 国内规模最大的探针台生产企业。3)分选机主要是爱德万、科休&爱普生等,市占率合计约60%; 国内企业主要有长川科技等。

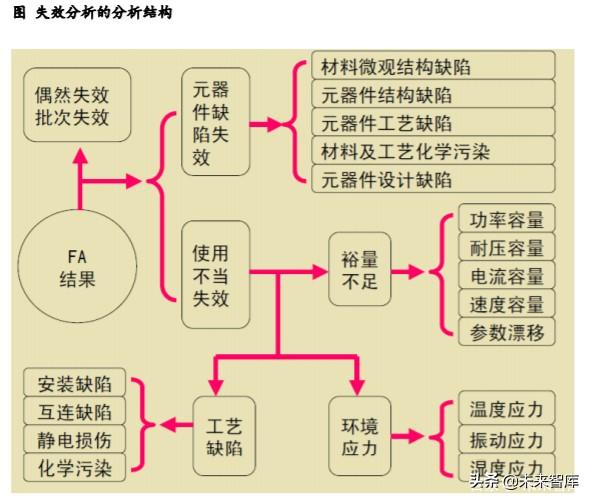

4.6.半导体第三方实验室检测,技术驱动的护航者

在电子元器件的研制、生产、测试和使用 阶段,第三方提供的检测服务包括可靠性 分析(RA)、失效分析(FA)、晶圆材 料分析(MA)、信号测试、芯片线路修 改等。目前国内第三方实验室检测市占率 较高的企业包括上海宜特(苏试试验子公 司)、中国赛宝实验室、胜科纳米等,另 外华测检测、广电计量等企业也在积极布 局进入。据苏轼宜特预测,国内半导体第 三方实验室检测行业未来3-5年的市场规 模将达到50亿元人民币,加上工业用、 车用、医疗、军工电子产业上游晶圆制造 到中下游终端产品验证分析的需求,估计 2030年市场至少达150-200亿。

在封测环节,测试企业提供的服务主要包 括WAT测试、CP测试、FT测试等。目前 中国大陆专业的第三方测试企业数量和规 模还较小,国内规模较大的企业如利扬芯 片2019年收入为2.32亿元、华岭股份收 入为1.46亿元。

05 锂电设备:下游空间大,设 备公司确定性强

5.1.下游锂电池:有效产能不足,未来2-3年国内外扩产有望维持

目前锂电行业虽然整体仍存在结构性过剩问题,但远期的需求确定性强,技术迭代及政策指引方向变化等原因,动力 电池作为电动车的零配件之一,必须紧跟主机厂的变化与需求,因此厂商必须承担一定风险并持续扩产/优化产能。

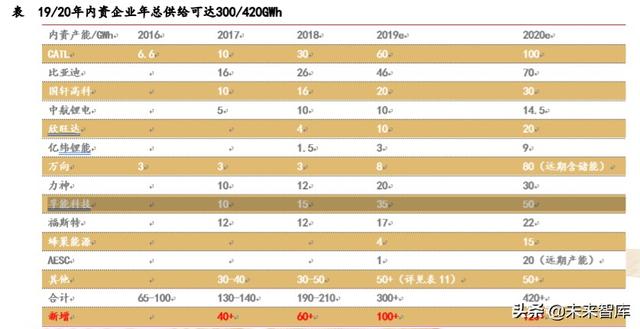

而动力电池行业属于技术及资金密集型行业,新进玩家及行业内中小厂商均难以承受此轮扩产下的资金及技术压力, 拥有规模、技术和资金的龙头企业份额也将持续提升。根据目前的已知的各龙头厂商规划,我们预计19/20年,国内总 供给可达300/420GWh左右,如果加上外资龙头,行业总供给有望达到490/760GWh。

5.2.受益于下游扩产,锂电设备空间仍较大

前道工序每GWh的电量产出资金投入为0.6-0.8亿元,占完整产业链总投入约35%,设备包括搅拌机、涂布机、辊压 机、分切机等,其中最重要的是涂布机,投入占比约占前道总投入的60%-80%,占整线投资的20-30%左右。

中道工序每GWh产能需投入0.6-0.8亿元,约占总投入的30-40%。中道设备包括卷绕机、叠片机、烘干、注液机、封口 机等。其中卷绕、叠片是中道的核心工序,占总投入的70%。

后道工序每GWh产能资金投入量约为0.6亿元,约占整线总投入的30%。

我们预测: 2020年海外市场空间在350亿元上下,其中涂布机/卷绕机空间均在100亿元左右,化成分容设备也在80亿 元左右。

受益标的——有望成长为平台型非标自动化设备龙头的优质标的先导智能:先导具备全线设备供应能力,整线的自制 率超过95%,卷绕机市占率可达50-60%,且公司在光伏、3C、汽车、燃料电池、激光等领域的布局均进展顺利,未来 公司有望成长为平台型非标自动化设备龙头。

5.3.先导智能—具备“伟大”基因的非标自动化龙头标的

公司2002年成立,从薄膜电容器起家,先后横向拓展至光伏设备、锂电设备等领域,现已成为锂电非标自动化设备全球 龙头。锂电板块,公司布局前道(涂布、分切、模切)、中道(卷绕、叠片)、后道(化成分容)等设备及锂电整线。 光伏板块,公司串焊机为拳头产品,叠瓦设备居行业领先地位。同时公司借助现有技术平台,拓展3C自动化业务,进展 顺利,2020年有望充分受益3C大年。

纵观公司发展历程,先后完成了其在光伏(串焊等设备)、锂电设备等领域的进口替代,并逐步将外资龙头赶出中国市 场,先后在上述领域成为行业“第一”。公司从薄膜电容器设备拓展到光伏设备,再到锂电设备以及3C自动化设备,踩 准节奏,前瞻性布局多个爆发性下游,未来有望接力公司成长。

06 工业互联网:物联网时代来 临,工业互联网有望发

6.1.物联网时代渐进,中国市场规模有望突破1.8万亿元 33

2018年9月,中国经济信息社发布《2017-2018年中国物联网发展年度报告》,预计从2017-2022年 全球物联网整体市场规模将从2017年的0.9万亿美元,上升至2022年的2.3万亿美元,年复合增长率 达到20%,全球物联网市场规模将实现持续稳步增长。

国内方面,根据中国经济信息社发布的近几年中国物联网发展年度报告显示,我国已部署的机器到 机器终端数量突破1亿,2016年物联网产业规模已超过9400亿元,2017年物联网产业规模已超过 1.15万亿元,年复合增长率超过20%。预计到2020年,我国物联网产业规模要突破1.8万亿元。

6.2.工业互联网是物联网的重要组成部分,占比超2成

工业物联网是物联网中的重要组成部分,Marketsand Markets调查报告显示,2018年全球工业物联 网的市场规模约640亿美元,预计2023年将超900亿美元,2018-2023年的五年间复合年成长率为 7.39%,其中亚太地区CAGR增速最高,中国和印度等新兴经济体的基础设施和工业发展持续促进 亚太区的工业物联网市场成长。

根据中国经济信息社报告,2016年我国工业物联网规模达到1860亿元,在整体物联网产业中的占比 约为18%。预计在政策推动以及应用需求带动下,到2020年,工业物联网在整体物联网产业中占比 将达到25%,规模将突破4400亿元。

6.3.物联网迎来两大助力:5G与AI

5G:5G技术的高速率、大带宽、低延时、高可靠特性,正是为物联网连接多样性、性能差异性、通信多样化的需求 而生。

AI:AI+IoT组成AIoT,AI能够有效地增强和扩大物联网的好处和影响,它还能够提供从大量数据中提取有意义信息 所需的分析,一方面物联网能够产生大量大数据,需要人工智能来利用这些数据进行分析和处理才能产生效用;另一 方面,人工智能需要大量数据来成长,并能够向无需任何人工干预就能采取行动的系统发展。

同时AI与5G之间关系同样紧密,机器学习和深度学习需要依赖大量数据,因而需要强大的带宽支持,而5G能够达到 千兆以上的带宽性能,这就可以给AI提供支持。也即意味着物联网+5G+AI能够构建完整的智能互联世界,随着我国 5G网络的不断普及、AI技术的不断提高,我们认为智能互联的物联网生态正不断完善。

……

(报告观点属于原作者,仅供参考。报告来源:华西证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关参考

排球柱箱体排球柱排球(风电轴承行业专题报告:风电轴承竞争力+市场空间几何?)

(报告出品方/作者:天风证券,李鲁靖、朱晔)1轴承行业概况:本土企业规模较小,国内市场集中度低1.1轴承:支撑机械旋转体,降低摩擦的部件轴承的定义:轴承是在机械传动过程中起固定、旋转和减小载荷摩擦系数的部件...

恒温振荡器用途(电子元器件之石英晶振专题报告:TWS、5G、IoT需求驱动行业发展)

(获取报告请登陆未来智库www.vzkoo.com)1.石英晶振:最广泛应用的时间和频率元件石英晶振,是石英晶体谐振器的简称,是石英晶体元器件的核心产品,是利用电信号频率等于石英晶片固有机械谐振频率时晶片因压电效应产生谐...

汽车电气(汽车电子行业专题报告:电子电气架构演进,海平面下的冰山)

(报告出品方:平安证券)一、中央集中式电子电气架构是软件定义汽车的前提汽车电子电气架构(EEA,Electrical/ElectronicArchitecture)把汽车中的各类传感器、ECU(电子控制单元)、线束拓扑和电子电气分配系统整合在一起完成运...

昆山铝型材机架(医学影像行业研究:掘“芯”核心部件,高端影像国产替代进行时)

...入快速成长期医学影像在医疗器械占比居首,为医疗器械行业中技术壁垒最高细分市场根据目的不同,医学影像设备可分为诊断影像设备及治疗影像设备;诊断影像设备根据信号的不同大致可分为磁共振成像(MR)设备、X射线计...

爱普生FC135贴片晶振(电子元器件之石英晶振专题报告:TWS、5G、IoT需求驱动行业发展)

(获取报告请登陆未来智库www.vzkoo.com)1.石英晶振:最广泛应用的时间和频率元件石英晶振,是石英晶体谐振器的简称,是石英晶体元器件的核心产品,是利用电信号频率等于石英晶片固有机械谐振频率时晶片因压电效应产生谐...

爱普生FC135贴片晶振(电子元器件之石英晶振专题报告:TWS、5G、IoT需求驱动行业发展)

(获取报告请登陆未来智库www.vzkoo.com)1.石英晶振:最广泛应用的时间和频率元件石英晶振,是石英晶体谐振器的简称,是石英晶体元器件的核心产品,是利用电信号频率等于石英晶片固有机械谐振频率时晶片因压电效应产生谐...

机械及行业设备(机械设备行业专题报告:掘金三方向,产业趋势、自主可控、新基建)

获取报告请登录未来智库www.vzkoo.com。1、3C设备:苹果再迎“大年”,5G换机潮来临1.3C设备:苹果再迎“大年”,5G换机潮来临1.1.3C整体行业景气度一般,手机有回暖迹象目前受海外疫情影响,苹果产业链订单有所延迟、并有部分...

(获取报告请登陆未来智库www.vzkoo.com)1心血管疾病是人类死亡主因,除了院内治疗以外还需院外预防、管理1.1全国心血管疾病患者数量达2.9亿人,每年死亡逾70万人根据《中国心血管病报告2018》,我国心血管病患病率处于持续...

湿法碳化硅微粉(光伏设备行业专题报告:行业伏摇直上,设备大放光彩)

...库www.vzkoo.com)1.“光”能未来,“伏”摇直上1.1中国光伏行业快速发展,光伏发电量、装机量居世界首位光伏发电是利用半导体界面的光生伏特效应将光能直接转变为电能的一种发电技术。这种技术的关键元件是太阳能电池,太...

湿法碳化硅微粉(光伏设备行业专题报告:行业伏摇直上,设备大放光彩)

...库www.vzkoo.com)1.“光”能未来,“伏”摇直上1.1中国光伏行业快速发展,光伏发电量、装机量居世界首位光伏发电是利用半导体界面的光生伏特效应将光能直接转变为电能的一种发电技术。这种技术的关键元件是太阳能电池,太...