爱克剪板机和亚威哪个好(国产机器人龙头埃斯顿)

Posted

篇首语:世事洞明皆学问,人情练达即文章。本文由小常识网(cha138.com)小编为大家整理,主要介绍了爱克剪板机和亚威哪个好(国产机器人龙头埃斯顿)相关的知识,希望对你有一定的参考价值。

爱克剪板机和亚威哪个好(国产机器人龙头埃斯顿)

今天我们一起梳理一下埃斯顿,公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链,构建了从技术、质量、成本、服务和品牌的全方位竞争优势。公司业务主要分为两个核心业务模块:一是自动化核心部件及运动控制系统,二是工业机器人及智能制造系统。

自动化核心部件及运动控制系统:主要包括金属成形机床自动化完整解决方案、全电动伺服压力机和伺服转塔冲自动化完整解决方案、电液混合伺服系统、运动控制系统(含运动控制器、交流伺服系统)、Puck 微型直流伺服驱动器、机器人专用控制器、机器人专用伺服系统、以机器人为中心的机器视觉和运动控制一体的机器自动化立体解决方案。产品主要应用在金属成形数控机床、机器人、纺织机械、3C 电子、锂电池设备、光伏设备、包装机械、印刷机械、木工机械、医药机械、舞台娱乐设备、绕线机及半导体制造设备等机械装备的自动化控制。

工业机器人及智能制造系统:该业务包含三个细分产品,分别是工业机器人,智能制造解决方案和 CLOOS 机器人焊接系统及解决方案。

工业机器人分为机器人本体和标准化单元:机器人本体产品主要有 35种型号,包括六轴通用机器人、四轴码垛机器人、SCARA 机器人以及行业专用及定制机器人。其中,六轴机器人荣获 2019 年度高工机器人金球奖,是公司在高端应用端的核心产品,占公司机器人总销量的 80%以上。标准化工作单元产品主要有 20 多种,提供即插即用机器人自动化设备。机器人及工作单元主要应用领域包括钣金折弯、光伏排版、压铸等,这几项业务都处于行业领先地位。

智能制造解决方案:公司提供数字化、信息化、自动化和工业互联网相融合的智能制造系统工程解决方案。公司的智能制造系统已经应用于家电、新能源、新型建材、汽车及零部件、食品与饮料、电力设备制造及烟草等行业。

CLOOS 机器人焊接系统及解决方案:产品主要包括 QINEO 系列焊接电源、QIROX 系列焊接机器人、Robopan 焊接离线编程软件和 C-Gate基于工业 4.0 的信息化系统。目前掌握国际领先的 MIG/MAG、TIG 和激光焊接技术,以及等离子和激光切割技术。

公司目前稳步扩张,持续抢占国内市场。对自动化核心部件及运动控制业务来说,下游客户较为成熟。数控技术作为公司核心技术,客户以国内外一线机床主机生产商为主,包括亚威机床、通快股份和爱克机械等;而运动控制和伺服系统方面,随着对 TRIO 的整合,公司的运动控制系统解决方案逐渐成熟,业务正在向中高端市场发展。

对于机器人和智能制造业务,公司一方面以成本优势抢占外资的市场,一方面利用规模和技术优势持续挤压国内中低端企业的份额。公司的工业机器人和智能制造技术广泛应用于下游金属加工、汽车及汽车零部件、3C、家电和新能源领域。此外,公司还积极整合上下游,通过股权合作绑定了中设智能、美斯图等战略客户。

2019 年受中美贸易摩擦及各国企业资本支出降低的影响,整体销量出现下挫,较 2018 年降低 11.6%至 37.3 万台。但 2020 年初以来的疫情却显示出了机器人工业较强的抗风险能力,许多国家的政府也对机器人行业进行了大量的投资,鼓励机器人行业的发展,再加上机器人的产业链遍布全球各地,因而预计工业机器人的全球市场将在 2021年出现较为明显的好转,随后在 2022-2023 年间回到甚至超越 2018 年的高点。

当前,全球机器人市场规模持续扩大的趋势并未改变,虽然工业机器人市场增速回落,但长期增长态势依旧积极向上。目前来看,工业机器人在汽车、电子产品、金属制品、塑料及化工产品等行业的应用较为广泛。随着机器人的性能不断提升,其应用场景也在持续扩展。近年来工业机器人的市场规模持续增长,2018 年全球工业机器人销售额达到 165 亿美元,2019 年销售额也有所下滑,同比下降约 16.4%至 138 亿美元,但仍处于较高水平。

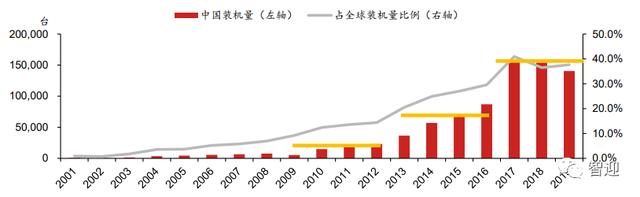

总体来看,中国工业机器人在 2010 年以后进入高速增长期。2013 年后工业机器人已连续多年成为全球第一大应用市场,占全球市场比例持续上升。2019 年国内工业机器人装机量已达到 14.05 万台,占世界 37.3%。

根据中国电子学会测算,2019 年我国工业机器人市场规模约为 57.3 亿美元,2014-2019 年 CAGR 约为 16.41%。到 2021 年,国内市场规模进一步扩大,预计将突破 70 亿美元,2019-2021 年 CAGR 约为 12.56%。通过对中国工业机器人销售额与销售量的统计,推算出 2013 年工业机器人的平均售价为5.2 万美元/台,而 2018 年仅为 3.5 万美元/台,平均售价呈现下降趋势,主要是受下游客户需求放缓和行业竞争加剧的影响。

经过 30 多年的发展,中国的工业机器人产业链已日趋完善。在核心零部件方面,精密减速机、伺服系统和控制系统都涌现出了一些龙头企业,在机器人本体方面,也已研发出了喷涂、点焊、弧焊、码垛等类型的工业机器人。

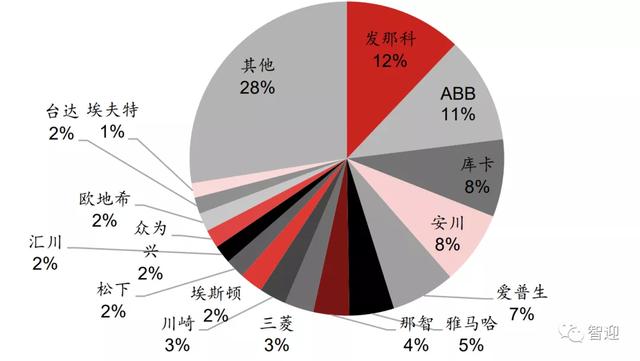

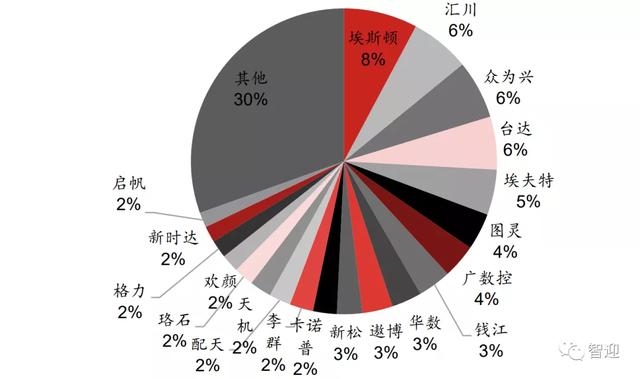

目前,中国工业机器人行业在高端应用领域(诸如汽车制造、3C 电子等)的需求仍主要依赖进口,而在对制造成本敏感的中低端应用领域(诸如化工、金属制造等),国产化需求已达 60-70%。与零部件相比,机器人本体的技术难度相对较低,但高端应用市场依旧被“四大家族”垄断。根据 MIR 的中国工业机器人厂商出货量数据,2019 年“四大家族”在中国工业机器人市场的市占率合计将近 40%,分别是发那科(12%)、ABB(11%)、KUKA(8%)和安川(8%);而国内厂商的出货量市占率前四位分别为埃斯顿(8%)、汇川技术(6%)、众为兴(6%)和台达(6%)。

公司目前在伺服系统、控制器、视觉技术、应用软件和双曲面齿轮减速装置等方面均拥有技术领先优势。根据 MIR 发布的 2020 年中国工业机器人市场年度报告,公司在 2019 年中国工业机器人整体市场排名中进入全球机器人前十,是唯一进入前十的国产工业机器人企业。公司的全产业链模式以大力度科技投入为支撑,以 ALL Made By ESTUN 为基础,有望构建产品的成本和品质优势。

一、国产机器人龙头

埃斯顿成立于2002年,成立之初推出金属成形机床数控系统;2006 金属成形机床拓展机床电液伺服系统;2008 年拓展交流伺服系统;2012 年起基于自主运控技术、伺服技术优势进入工业机器人领域,机器人本体性价比优势明显、品类丰富,同时拓展系统集成;2016 年起公司围绕机器人产业链持续进行外延并购,包括意大利 Euclid Labs SRL(机器视觉)、上海普莱斯(压铸机机器人集成)、英国 TRIO(运动控制技术全球领先)、美国 BARRETT(微型伺服驱动器/协作机器人/康复机器人)、德国 M.A.i(中高端自动化集成)、扬州曙光(武器装备用交流伺服系统及智能装备),公司通过系列并购进一步扩大核心零部件技术优势,完善机器人产业链布局。

二、业务分析

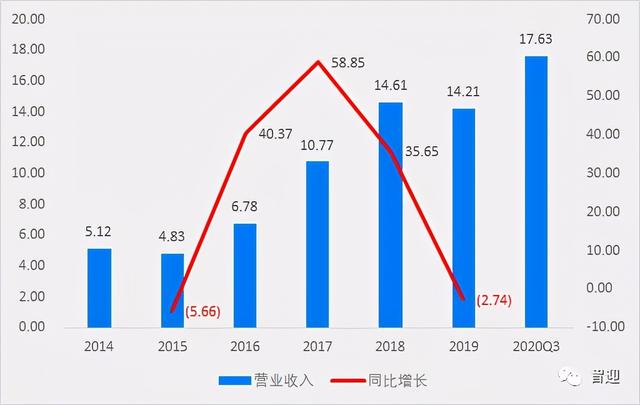

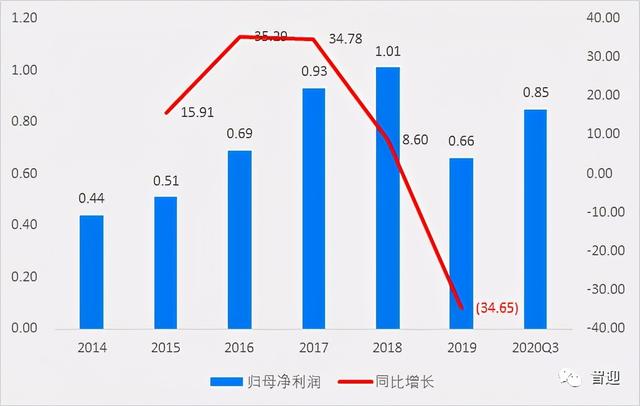

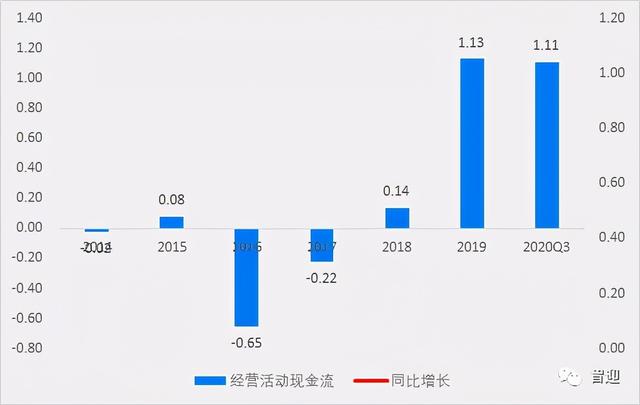

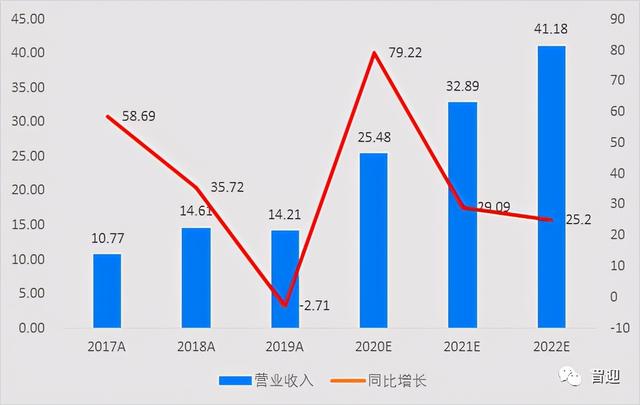

2014-2019年,营业收入由5.12亿元增长至14.21亿元,复合增长率22.65%,19年同比下降2.71%,2020Q3实现营收同比增长82.23%;归母净利润由0.44亿元增长至0.66亿元,复合增长率8.45%,19年同比下降35.04%,2020Q3实现归母净利润同比增长48.96%;扣非归母净利润分别为0.36亿元、0.22亿元、0.49亿元、0.71亿元、0.65亿元、0.27亿元,19年同比下降58.39%,2020Q3实现扣非归母净利润同比增长132.76%;经营活动现金流分别为-0.02亿元、0.08亿元、-0.65亿元、-0.22亿元、0.14亿元、1.13亿元,19年同比增长682.22%,2020Q3实现经营活动现金流同比增长511.36%;

分产品来看,2019年自动化核心部件及运动控制系统实现营收同比下降0.70%至7.21亿元,占比50.73%;工业机器人及智能制造系统实现营收同比下降4.69%至7.00亿元,占比49.27%。

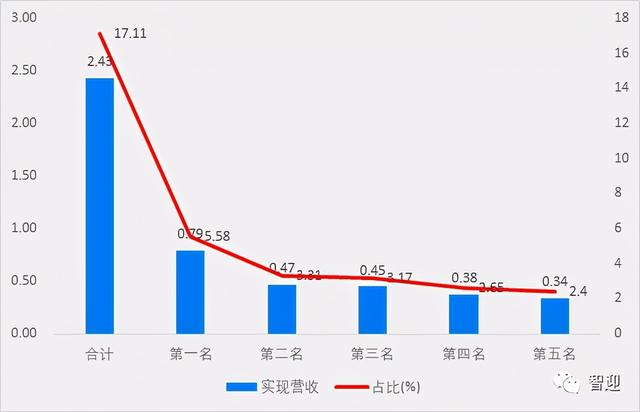

2019年公司前五大客户实现营收2.43亿元,占比17.11%,其中第一大客户实现营收0.79亿元,占比5.58%。

三、核心指标

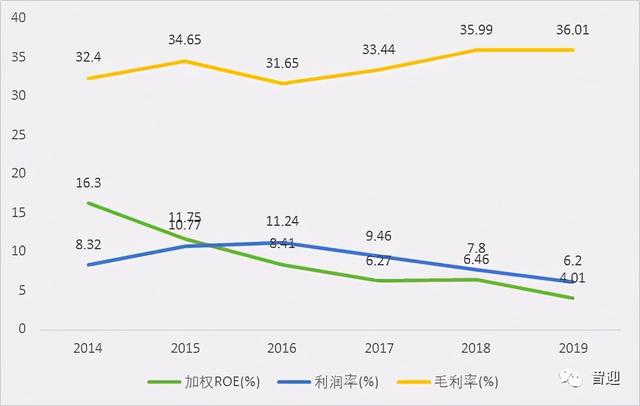

2014-2019年,毛利率16年下降至低点31.65%,随后逐年提高至36.01%;期间费用率15年上涨至高点30.38%,18年下降至低点23.03%,19年上涨至24.34%,其中销售费用率15年上涨至高点9.78%,随后逐年下降至6.76%,管理费用率15年上涨至高点20.11%,,18年下降低点13.06%,19年上涨至13.25%,财务费用率由0.59%上涨至至4.33%;利润率由8.32%提高至16年高点11.24%,随后逐年下降至6.20%,加权ROE由16.30%下降4.01%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,14-16年净资产收益率的下降是由于资产周转率和权益乘数的下降,17-19年净资产收益率的下降是由于利润率和资产周转率的下降。

五、研发支出

2019年公司研发支出较上年增长15.69%至1.94亿元,占比13.66%,资本化4503.15万元,资本化率33.49%。

六、估值指标

PE-TTM 231.83,位于近3年70分位值上方。

根据机构一致性预测,埃斯顿2022年业绩增速在48.97%左右,EPS为0.42元,17-22年5年复合增长率31.07%。目前股价25.89元,对应2022年估值是PE 60.44倍左右,PEG 1.23左右。

看点:

公司自研+并购掌握机器人核心运控、伺服、机器视觉等技术,向下拓展本体和集成,打造全产业链技术服务优势,是国内机器人龙头,有望成为中国“发那科”。公司正复制发那科当年市占率提升之路,同时抢占国内+外资份额,运控解决方案+机器人+CLOOS三大业务持续高增长。未来2-3年,国产机器人和国产零部件份额均会提升,埃斯顿作为国产机器人龙头兼具核心零部件业务最为受益。

相关参考

#2月财经新势力#本文作者|微尘机器人概念股借着ChatGPT的热度和马斯克人形机器人的最新传言又表演了一把。不过,相比去年中携外资买爆之威而大涨,这次埃斯顿的表现温和了不少。身为国产机器人龙头,过去埃斯顿在A股只能...

机械手生产厂家有哪些(国产工业机器人第一,埃斯顿自动化隐形冠军与显性王者之路)

...扩充”成为关键词。“根据2023年的规划,目前公司工业机器人产能已经满足不了2023年生产交付的需求。二期项目计划在2023年中建设完成,届时公司工业机器人的产能可以达到5万台套/年,能满足未来2-3年业务发展的产能需求。...

...床股份有限公司主营:数控转塔冲床、数控折弯机、数控剪板机。亚威股份地处扬州东郊江都市,专业制造数控转塔冲床、数控激光切割机、数控折弯机、数控剪板机、折弯机、剪板机等平板加工机床和数控飞剪线、分条线等高...

获得当地行业协会所表彰的浙江美大,则是国内第一家登陆资本市场的集成灶企业,也是业界公认的集成灶行业的开创者。这家企业在智能制造方面的表现也可圈可点。在国家工信部发布“两化融合”后的第一年,即2014年,浙...

获得当地行业协会所表彰的浙江美大,则是国内第一家登陆资本市场的集成灶企业,也是业界公认的集成灶行业的开创者。这家企业在智能制造方面的表现也可圈可点。在国家工信部发布“两化融合”后的第一年,即2014年,浙...

近日,发布了2019年全球TOP10数控机床企业排名,来自日本的山崎马扎克以52.8亿美元排名第一,德国通快公司以42.4亿美元排名第二,德日合资公司德玛吉森精机以38.2亿美元排名第三,其后分别为马格、天田、大隈、牧野、格劳博...

近日,发布了2019年全球TOP10数控机床企业排名,来自日本的山崎马扎克以52.8亿美元排名第一,德国通快公司以42.4亿美元排名第二,德日合资公司德玛吉森精机以38.2亿美元排名第三,其后分别为马格、天田、大隈、牧野、格劳博...

机器人的领域有哪些(工业机器人都应用在哪些领域?带你参观机器人生产线)

埃斯顿机器人,工业机器人在使用前需要进行调试,调试的方式是通过示教器进行点选编程。埃斯顿打磨应用工业机器人,应用于手机外壳打磨。工业机器人配上机器人视觉,可以识别物体,进行分选码垛,搬运。智能化的机...

数控刨床改造(机床行业研究报告:数控、国产化率提高,机床行业持续向好)

...属切削机床和金属成形机床。金属成形机床包括折弯机、剪板机、

我国车床的发展(机床行业研究报告:数控、国产化率提高,机床行业持续向好)

...属切削机床和金属成形机床。金属成形机床包括折弯机、剪板机、