燃料喷嘴温度剃度(金属增材制造行业深度研究:从“0~1”迈向“1~N”)

Posted

篇首语:读书和学习是在别人思想和知识的帮助下,建立起自己的思想和知识。本文由小常识网(cha138.com)小编为大家整理,主要介绍了燃料喷嘴温度剃度(金属增材制造行业深度研究:从“0~1”迈向“1~N”)相关的知识,希望对你有一定的参考价值。

燃料喷嘴温度剃度(金属增材制造行业深度研究:从“0~1”迈向“1~N”)

(报告出品方/作者:华泰证券,李聪、朱雨时、田莫充)

科普篇:从“零”拆解增材制造,多重路径齐头并进

多维度优势凸显,增材制造为传统制造的重要补充

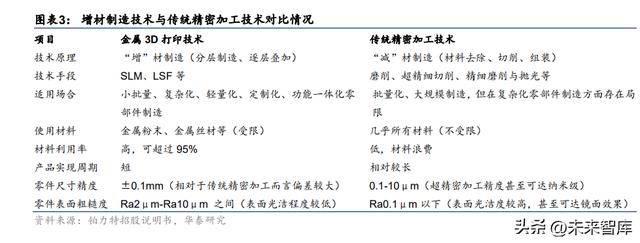

增材制造技术,也称为“3D 打印”技术(Additive Manufacturing,AM),与传统的加工 工业的核心区别主要体现在“增材”——通过在制造过程中不断增加材料实现产品结构的 生产。增材制造技术通过 CAD 设计软件制作出 3D 模型,并转换为增材制造标准化格式的 STL 文件,系统在计算机上将该零件在某一易于加工的方向上分割成多层,最后依靠专门 的打印设备,使用金属粉末、树脂、陶瓷粉末等各种材料,逐层不断累积叠加、堆积、粘 结,最终形成零件整体。这是一种在现代的计算机软件技术、新兴材料技术和高精度的制 造加工技术加持下开发的新型工业加工技术,是各国面向未来的工业制造规划中重要的一 部分。增材制造技术的核心在于增材制造打印机的制造,对材料、设计等也有相应要求。

与传统制造工艺相比,增材制造具有可实现个性化制造、产品制造周期短、可制造复杂的 一体成型零件等特点,但其成本也比较高。增材制造技术的特点有:1)可实现个性化制造: 计算机建模很容易在尺寸、形状、比例上做实时修改,较为方便制作个性化产品;2)产品 制造周期短,制造流程简单:增材制造无需制模过程,直接从 CAD 软件的三维模型数据得 到实体零件,生产周期大大缩短,节约制模成本;3)打印的零件精度高:可以制造复杂几 何结构的部件,实现一体化生产,结构的复杂性不会带来额外的成本;4)制造材料多样性: 增材制造打印系统可以使用不同材料打印;5)可以制造复杂的一体成型零件:形状特殊的 零件使用增材制造技术可以很容易制造;6)材料利用率大幅提高:生产过程中几乎不会产 生材料的浪费,材料利用率达到 90%以上;7)设备成本和材料成本较高:工业级增材制造 设备价格昂贵,在一定程度上限制了增材制造的发展。

金属增材制造技术在多年的发展中形成了多种工艺,按增材形式,主要分为铺放金属粉末 和同步送粉/送丝两种增材制造方式。在航空领域中应用较为广泛的主要有:1)铺粉形式的 金属增材制造技术,包括选择性激光烧结(SLS)、选区激光熔融技术(SLM)、电子束熔 化成形技术(EBM)。2)送粉形式的金属增材制造技术,包括激光熔化沉积技术(LMD); 3)送丝形式的金属增材制造技术,包括:电子束自由成形制造技术(EBF)、电弧增材制 造技术(WAAM),以及其他高能热源或复合热源的快速成形技术等。

SLM、WAAM 与冷喷涂技术产业化成果较好

选择性激光烧结(SLS)

选择性激光烧结(Selective Laser Sintering,SLS):工作原理是将零件的三维实体模型 按照一定的厚度进行分层,由计算机控制高能激光束逐层的扫描烧结摊铺在工作腔表面的 粉末,从而固结成致密件。SLS 技术制造金属部件时,可分为间接法(聚合物覆膜金属粉 末)和直接法(直接金属粉末烧结法,DMLS)。烧结件的质量取决于烧结工艺的优化。 SLS 技术具有可直接制造复杂结构金属制品并且制作时间短,使用材料广泛,价格低廉, 材料利用率高,制造工艺比较简单,可以实现设计制造一体化,应用面广等优点。此外, 该工艺无需设计支撑结构,未烧结的粉末直接支撑成形过程中的悬空部分,成形精度平均 可达 0.05~2.5mm,可以实现一定批量的个性化定制。但 SLS 工艺也存在很多不足:原材 料和设备成本都很高;零件内部疏松多孔,表面粗糙度较大,机械性能不足;零件质量容 易受到粉末的影响;成形时消耗大量的能量,需要比较复杂的辅助工艺;零件的最大尺寸 受到限制。

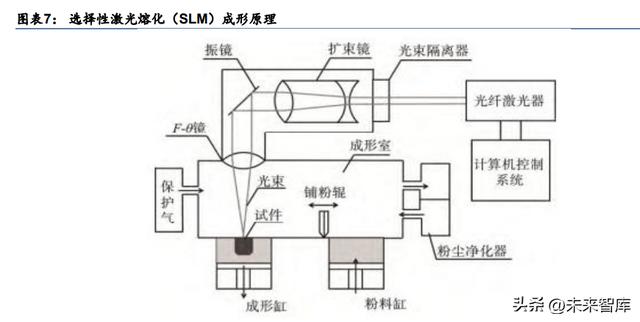

选择性激光熔融成形(SLM)

选择性激光熔融成形(Selective Laser Melting,SLM):也属于粉末床熔融技术的一种, 是在 SLS 基础上发展起来的金属增材制造技术。SLM 的基本原理是利用计算机三维建模软 件(UG、Pro/E 等)设计出零件实体模型,然后用切片软件将三维模型切片分层,得到一 系列截面的轮廓数据,输入合适的工艺参数,由轮廓数据设计出激光扫描路径,计算机控 制系统将按照设计好的路径控制激光束逐层熔化金属粉末,层层堆积形成实体金属零件。 SLM 的成型原理与 SLS 极为相似,不同点在于 SLM 的激光温度较高,会在成型过程中完 全熔化所有金属粉末。因此 SLM 整个打印过程需要在惰性气体保护的腔体中进行,以避免 金属发生氧化。这给 SLM 带了更好的成型性能,相比 SLS 制造的金属零件的致密度更高, 力学性能更好,尺寸精度更高、表面粗糙度也更高,这也是 SLM 应用相比 SLS 更为广泛 的原因。但同时,正是由于热影响的作用,打印悬空结构时,最好设计有支撑结构。因此, 导致 SLM 工艺参数复杂、制造速度偏低,尤其是面对需要大量支撑结构的复杂零件,SLM 的打印成本、时长会明显提高。

SLM 技术在航空航天领域主要用于中小型复杂结构件的制造,被视为重点发展技术和前沿 方向。根据《激光选区熔化技术在航空航天领域的发展现状及典型应用》,SLM 的主要优势是:1)具有较高的设计自由度,理论上可以打 印出任何复杂形状的零件,使零件的结构设计实现自由化;2)技术生产周期短,可实现对 复杂零件的快速成形,能大大缩短新型航空航天装备的研发周期;3)材料利用率相对较高, 通过拓扑优化等方法可实现轻量化设计,不仅降低制造成本,还促进航空航天装备飞行距 离及载重量的显著提升;4)成形精度高、表面质量好、材料强度高,可实现航空航天复杂 构件的高精制造。

电弧增材制造(WAAM)

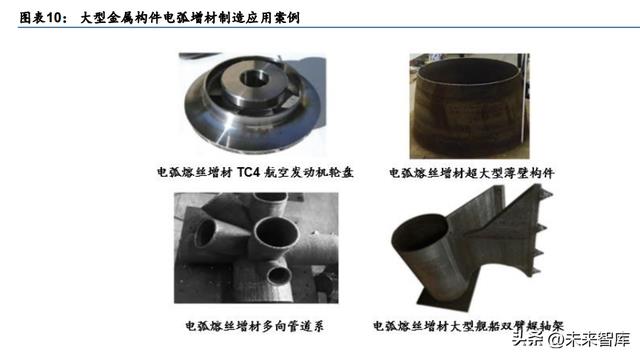

电弧增材制造(Wire and Arc Additive Manufacturing,WAAM):是以金属丝材为原料, 通过电弧提供热源熔化丝材,并逐层堆积从而形成金属复杂结构零件毛坯的近净成形技术。 具有沉积效率高(沉积钛和铝合金可达 1kg/h,沉积不锈钢和高强钢可达 4kg/h)、力学性能 好、能量消耗低、绿色环保等优点,因此,非常适合沉积制造大型复杂金属结构零件。

相比于激光和电子束增材制造,电弧增材制造成形效率高,丝材利用率高达 90%以上,能 够快速进行金属构件的制造;不需要气氛保护箱和真空箱等设备,工件尺寸不受其空间尺 寸的限制,也大幅减少对设备的投资成本;可成形的材料种类广泛,对激光反射率高的铝 合金、铜合金等也可进行增材制造,且焊丝较金属粉末更易制备;设备包括焊机、焊枪和 送丝设备等,价格便宜,操作简单易保养。与传统减材制造相比,电弧增材制造可以缩短 成形时间,减少加工时间以及原材料成本,采用电弧增材制造的成形时间可以缩短 40%~ 60%,机加工时间可以缩短 10%-20%,原材料成本降低 78%左右。因此,电弧增材制造正 在成为较传统减材制造和其他增材制造方式更加适合大型金属构件的制造方式。

冷喷涂增材制造(CSAM)

冷喷涂增材制造(Cold Spray Additive Manufacturing,CSAM):冷喷涂技术是一种以 高压气流加速微小颗粒形成超音速气固双相流轰击金属或绝缘基体表面形成涂层的工艺。 其原理是高压气体在进入控制柜后被分为两路气流,其中一路进入送粉器(powder hopper), 作为送粉载气将粉末引入喷嘴;另一路通过加热器(gas heater)使气体膨胀,提高气流速 度;两路气流进入喷枪后经过拉乌尔喷嘴的缩放加速后形成超音速气固双相流。固态粉末 粒子与基体碰撞过程中发生塑性变形沉积于基体表面上形成涂层。

现代冷喷涂技术起源于前苏联,初步工业化于北美,技术完善于 20 世纪初,在降低工业生 产制造成本和提高生产制造效率上发挥重要作用。现代冷喷涂技术的发展历史可具体分为 6 个阶段:1)研发初期阶段:20 世纪 80 年代中期。俄罗斯科学院科学家 Anatolii Papyrin 在进行风洞实验时偶然发现,当示踪原子的速度超过某一临界速度,示踪原子对靶材表面 的作用由冲蚀变为沉积,“冷喷涂”概念就此诞生;2)技术推广阶段:20 世纪 90 年代中 期,冷喷涂制造技术引入北美地区,美国开始搭建自研的冷喷涂制造系统,为冷喷涂技术 的工业化奠定技术基础;3)初步工业化阶段:20 世纪 90 年代后期至 21 世纪初期,以 CenterLine Windsor 和 CGT 为代表的商业公司分别实现了低压冷喷涂技术和高压冷喷涂技 术的工业化应用;4)技术突破阶段:2003 年至 2006,德国联邦武装部队大学针对应用材 料特征和工艺参数控制上的研究进一步优化了冷喷涂技术工艺。日本则突破了冷喷涂技术 在陶瓷等脆性材料上的应用;5)军事应用阶段:2007 年开始,冷喷涂技术开始应用到 UH-60 黑鹰直升飞机、B-1B 轰炸机、F-22 战斗机等军事武装设备上;6)全面工业化阶段:冷喷 涂技术逐渐成熟,广泛应用于航空航天、武器装备、能源动力、电子电力、医疗器械等多 个领域的表面修复、表面增强、功能涂层及增材制造。

相较其它增材技术,冷喷涂技术的适用范围较广。根据《冷喷涂技术及其系统的研究现状 与展望》(黄春杰等,【表面技术】,2021 年 7 月),冷喷涂适用于几乎所有类型的修复情景, 可以制备纯金属、合金、陶瓷、聚合物、复合材料、纳米材料、金属陶瓷等各类材料涂层。 此外,根据《高压冷喷涂技术特点及应用概述》(马春春等,【热喷涂技术】,2022 年 6 月)。 冷喷涂技术是各类增材修复技术中综合修复效果最好的技术,具备以下 6 大优势:1)涂层 材料不会出现氧化和烧损,进而可以保持原始的材料特性。2)较低的喷涂温度减少了涂层 对基体的热影响,基体不会产生变形问题;3)容易形成结合力较高,厚度较大的涂层;4) 送粉速度快,喷涂和沉积效率高;5)低温环境下,涂层粉末不会发生显著的物理化学反应, 可回收利用,降低生产成本;6)涂层孔隙率低,致密度高。

电子束熔化成形(EBM)

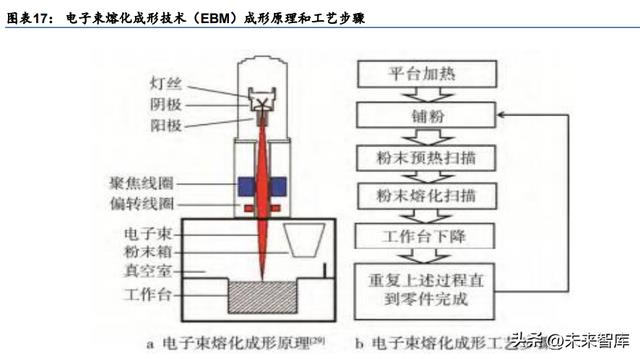

电子束熔化成形(Electron beam melting,EBM):与 SLS、SLM 类似,不同之处在于, EBM 是采用高能量、高速度的电子束熔化金属粉末层或金属丝。电子束由一组电磁线圈控 制,这些线圈精确地将电子束指向需要熔化的区域,电子束在融化粉末时选择性地移动, 使金属粉末融合在一起。由于 EBM 采用电子束加热,产生的温度较高,因此多用于打印钛、 铬钴合金。另外,相对于激光束熔化金属粉末来说,EBM 可以通过高能电子束本身的特性 很好地创造一个真空环境,不用专门设置用于隔离材料粉末与外部空气的环境。这也使得 EBM 打印的零件密度高、强度高,变形风险低。

激光熔化沉积技术(LMD)

激光熔化沉积技术(Laser Metal Deposition,LMD):采用激光作为能量源,按照软件生 成的加工路径,同步送粉并逐层熔化金属粉末,快速凝固逐层堆积成零件毛坯,后续仅需 少量机加。我国已经用激光熔化沉积和修复制造了多种钛合金大型复杂关键金属零件,在 多种型号飞机中实现装机应用,解决型号研制“瓶颈”问题。其中,西北工业大学激光熔 化沉积的钛合金中央翼缘条,为 C919 国产大飞机的研制提供了技术储备,助力成功首飞。 北京航空航天大学用激光熔化沉积技术制造的飞机大型钛合金关键结构件获得 2012 年度 “国家技术发明奖一等奖”。

自由成形制造(EBF)

自由成形制造(Electron beam free form fabrication,EBF):是利用高能量的电子束在 真空条件下轰击金属丝材,使其熔化并按照规划的路径逐层凝固堆积,形成具有致密冶金 结合的金属零件或毛坯。电子束自由成形技术相对于铺粉和送粉增材制造技术来说,具有 沉积效率高(最高可达 15 kg/h),内部质量好,成形零件应力小等优点,但成形精度相对 较低。可应用于电子束自由成形的航空线材有钛合金、铝合金、不锈钢和镍基合金等。

技术篇:多维度探讨增材制造在航空航天的渗透逻辑

顺利走过“0-1”阶段,增材制造已充分经过产业化考验

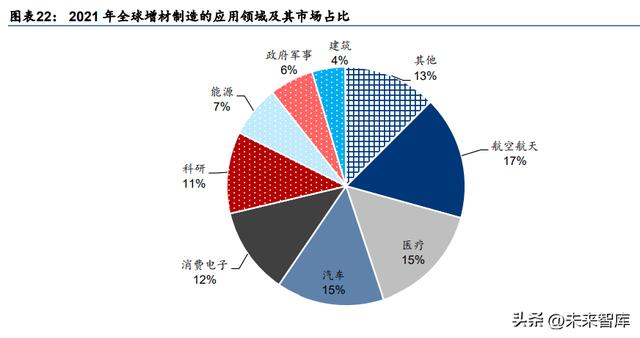

航天航空是金属增材制造应用的重要领域,当前应用程度与未来潜在空间都较大。增材制 造在航空航天领域主要应用于飞机、导弹、火箭、发动机等精密零部件的设计与制造。金 属增材制造在航空航天的应用已经走向批量应用(定制化需求高,成本可接受程度高),成 为金属增材制造一个很好的切入点,通过增材制造能够缩短设计和交付周期,减轻零部件 重量,提高材料利用率等。与其他应用领域相比,航空航天领域注重安全可靠性,价格敏 感度较低,功能敏感性高,多品种小批量的特征使得增材制造在该领域率先发展。据 EY2016 年发布的《If 3D printing has changed the industries of tomorrow, how can your organization get ready today?》,航空航天当前为增材制造渗透率最高的应用领域,且未来 最有可能成为规模较大的市场。

根据 Wohlers Associates 2022,2021 年全球增材制造应用市场中航空航天占比 17%,医 疗占比 15%,汽车 15%,消费类/电子产品占比 12%,科研机构占比 11%,政府/军事占比 6%,能源 7%,建筑 4%,其他 13%。航空航天领域、医疗和汽车是增材制造产品最重要 的应用领域。

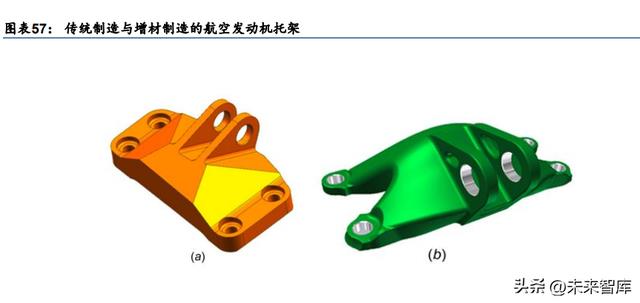

根据 GE 航空官网,截至 2021 年 8 月,其位于奥本的增材制造工厂已发货第 10 万个增材 制造的燃油喷嘴,这是该公司和增材制造行业的重要里程碑。奥本工厂于 2015 年开始生产 增材制造的燃油喷嘴,是业内第一个使用增材制造技术生产飞机发动机零件的大规模制造 工厂。这款知名的增材制造燃油喷嘴最初转为 LEAP 发动机开发和制造,根据发动机版本 的不同,每台发动机上安装有 18 或 19 个燃油喷嘴。基于增材制造带来的制造优势,新设 计的燃油喷嘴将原来的 20 个部件变成了一个精密整体,并与其它组件通过钎焊连接,喷气 燃料通过喷嘴内部的复杂流道实现自身冷却。最终,新喷嘴重量比上一代减轻了 25%,耐 用度提高了 5 倍,成本效益上升了 30%。

增材制造在航天领域的应用,与航天结构的技术发展密切相关,随着技术进步已经表现出 明显的细分趋势。复杂与轻量化构型结构的增材制造:1)多结构一体化融合。通过多结构 一体化实现轻量化,是对增材技术最直接的应用。航天航空是极其复杂的系统工程,零部 件通常以万为单位计数。而从可靠性、轻量化角度出发,零部件是越少越好。减少零部件, 很大程度上取决制造技术。2)拓扑优化。拓扑优化与增材制造是相辅相成、互为支撑的两 个技术。功能结构的增材制造:1)热功能结构。相控阵等新体制探测系统在航天领域的大 规模应用,对高性能热控结构的需求爆炸式增长。通过增材制造技术解决复杂热控系统的 制造难题,是理想的技术途径,发展迅猛。2)抑振功能结构。高速高机动飞行器的需求, 带来了抑振功能结构增材制造技术的快速发展。

性能维度:力学强度多角度考量,增材渗透率或为导弹>发动机≈军机

航空材料需同时重视静力学强度与疲劳性能强度。不同发展阶段的设计思想,对力学性能 参数的要求也不同。静强度设计阶段对材料力学性能的要求仅限于静强度指标,一般多选 用静强度高的材料。引入了刚度设计要求后,材料的比强度和比刚度是重要的设计参数。 但是这些方法都忽略了材料的韧性和疲劳性能,因而在喷气式飞机时代出现疲劳导致的结 构突发性破坏。安全寿命与破损安全设计阶段设计师开始关注材料的疲劳性能,强度校核 不再以简单的静强度指标为依据,而是把材料的疲劳性能指标作为重要依据。

根据目前相关文献数据,无论是钛合金、铝合金还是高温合金,增材制造零部件均呈现静 强度优于传统工艺的铸锻造件,但疲劳强度略有劣势。EBM 工艺下的材料力学性能优于铸 造材料,而与锻造材料性能相当。SLM 打印材料较 EBM 样品、铸造材料和锻造材料具有 更高的极限拉伸强度和屈服强度,但是 SLM 打印材料的韧性弱于其余工艺。LMD 与 SLM 类似,相较 EBM、铸造和锻造材料的极限拉伸强度、屈服强度更高,但是韧性偏弱。SLM 与 LMD 打印材料整体力学性能相似,但是根据《Microstructures and mechanical properties of Ti6Al4V parts fabricated by selective laser melting and electron beam melting》(H. K. Rafi 等,【J. Mater. Eng. Perform】,2013 年),SLM 打印的 Ti6Al4V ELI 材料具有更高的 疲劳限度。

钛合金

在增材制造钛合金的成型过程中,高能束热源快速移动产生的微小熔池中,多重循环热处 理以及超高温度梯度与冷却速度,导致增材制造钛合金的微观组织显著区别于传统制备工 艺。

根据《Fatigue performance evaluation of selective laser melted Ti-6Al-4V》(P. Edwards 等,【Materials Science & Engineering A】,2014 年 3 月),增材制造钛合金沉积态与普通 锻件的疲劳性能的试验结果表明,增材制造 TC4 钛合金沉积态疲劳寿命比普通锻件低约 23%,疲劳强度低约 20%。根据《选区激光熔化增材制造钛合金的疲劳性能研究进展》,SLM 成形纯钛及钛合金过程中经常出现冶 金缺陷。此外,SLM 制备试样表面存在一些未熔化的粉末颗粒使得粗糙度较高,会生成大 量微裂纹而导致表面质量低。这些内部缺陷、表面质量问题以及柱状晶组织、拉伸残余应 力等都会严重影响 SLM 成形钛合金构件的疲劳性能。

高温合金

由于高温合金,特别是沉淀强化高温合金的焊接性能通常较差,目前已开展增材制造技术 研究的高温合金牌号并不多。对于镍基高温合金而言,能否采用增材制造在很大程度上取 决于合金中所含的铝+钛元素的含量。通常铝+钛元素的含量越高则增材制造成形性就越差, 易出现液化裂纹等冶金缺陷。同时,由于大量合金元素的存在,使得高温合金对增材制造 成形工艺特别敏感,同时,成形后材料的组织性能对后续热处理工艺也极为敏感。

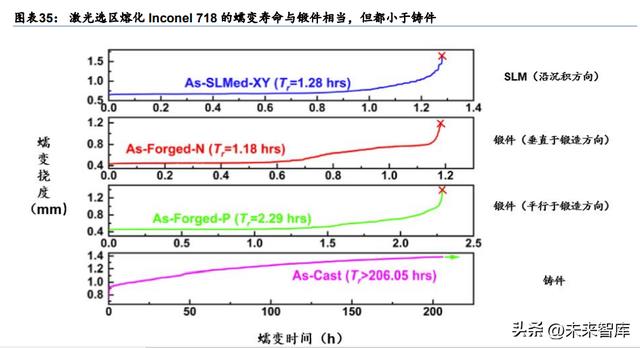

根据《Hot isostatic pressing of IN718 components manufactured by selective laser melting》 (A, W. Tillmann 等,【Additive Manufacturing】,2017 年),由于激光选区熔化制造零件表 面质量仍然不够高,较高的表面粗糙度会对疲劳强度产生负面影响;此外该工艺不能获得 完全致密的零件。在循环载荷作用下,孔隙缺陷起到应力集中的作用,导致过早的裂纹萌 生,最终降低构件的疲劳强度。根据《激光立体成型 GH4169 高温合金拉伸和低周期疲劳 性能研究》(喻凯,【西北工业大学】,2015 年),激光立体成型 Inconel 718 高温合金沉积 态的疲劳寿命远远低于锻件标准。

铝合金

根据《Heat-induced molten pool boundary softening behavior and its effect on tensile properties of laser additive manufactured aluminum alloy》(Dai D H 等,【Vacuum】,2018 年),对于传统铸造铝合金 Al-Si-Mg 系合金,SLM 成形铝合金构件的抗拉强度要明显高于 传统铸造或锻造成形构件,延伸率也接近或稍微高出传统加工成形构件。对于可热处理 2XXX、6XXX、7XXX 以及 Al-Mg-Sc-Zr 系铝合金,SLM 成形铝合金构件的抗拉强度或延 伸率均明显低于传统铸造或锻造成形构件,但通过热处理之后可基本达到或接近传统铸造 或锻造成形构件;对于铝基复合材料而言,目前研究工作表明通过原位法有望能实现合金 强度和韧性的协同提升。此外,SLM 成形构件的拉伸性能基本上呈现出显著的各向异性特 征。

多角度推论:增材工艺渗透率或为导弹>发动机≈军机

静强度破坏是由于工作应力超过了静强度极限,当工作应力超过材料的屈服极限就发生塑 性变形,当超过强度极限就发生断裂。而疲劳破坏时,其工作应力远小于材料的抗拉强度 极限,疲劳破坏是由于变应力对材料损伤的累积所致。交变应力每作用一次都对材料形成 一定的损伤,损伤的结果是形成小裂纹。这种损伤随着应力作用次数的增加而线性累积, 小裂纹不断扩展,当静强度不够时发生断裂静强度计算的极限应力值是定值。而疲劳强度 计算的极限应力是变化的,随着循环特性和寿命大小的改变而改变。

从材料应用可行性维度看,增材制造渗透空间或为导弹≈军机>航空发动机。从应用可行性 的维度来看,由于航空发动机中较大比例的材料为高温合金,根据隆达股份招股说明书, 在新型的航空发动机中,高温合金用量占发动机总重量的 40%~60%以上,高温合金主要应 用于制造发动机涡轮热端部件,如涡轮盘、涡轮导向叶片、燃烧室和加力燃烧室等主要零 部件。但高温合金由于普遍存在的焊接性能差的特点导致大多数高温合金仍无法实现增材 制造成形,也间接影响了航空发动机增材制造件的渗透率天花板。

减重维度:可实现拓扑优化、点阵结构、一体化设计,零件轻量化水到渠成

飞机轻量化成为当前飞机设计的重要目标。根据《飞机增材制造制件的宏观结构轻量化分 析》(王伟等,【飞机设计】,2015 年 6 月),飞机结构质量每减轻 1%,飞机性能就能提高 3%-5%,因此质量是衡量飞机设计先进性的重要指标之一。目前实现飞机轻量化的主要途 径是在保证其他性能指标的基础之上,更换较为轻质的材料以达到飞机减重的目的,这种 减重方法可称为“材料轻量化”。目前航空领域中,飞机材料轻量化主要体现在镁、铝合金 和复合材料的大量应用,其中使用复合材料是当前实现飞机轻量化的重要途径。根据《飞 机设计手册》(航空工业出版社,2005 年),美军历代主力歼击机 F-4E/J、F-5、F-15、F-16 和 F-22 的结构重量系数相差无几。我们认为,近几十年来国内外飞机结构轻量化水平没有 质的突破,大型复杂金属结构传统制造能力已近极限。

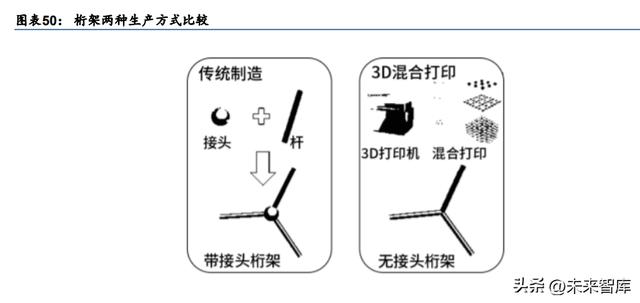

增材制造为复杂拓扑优化构型的制备提供了新途径。拓扑优化得到的结构通常具有复杂几 何构型,传统制造技术(如机械加工,铸造)难以制备,往往需要在考虑可制造性的基础 上进行二次设计,无法充分发挥出拓扑优化的优势。增材制造技术的出现为复杂结构件的 制备提供了便利,通过材料逐层累加的方式来制备零件,尤其对复杂构型的结构有较强的 适用性,在原型快速制造和小批量生产中制造效率更为显著。此外,增材制造对复杂结构 的制造能力也促进了整体结构设计,减少零件数量和装配工序,特别适用于成形拓扑优化 设计的复杂结构件。

降本维度:注重全寿命周期视角,成本或不再成为制约因素

在增材制造技术的实际应用过程中,行业普遍观点是成本为制约该技术大规模推广的关键 因素。根据 Hubs Survey 2021 年报告,38%的从业者认为,增材制造技术虽然具有独特的 优势,但是增材制造件价格过高,是增材制造的最大软肋。通常情况下,增材制造只适合 复杂结构件小批量试制。

控制与降低全寿命费用具有重大的经济意义。在飞机的全寿命费用中,研究、试制费用约 占 10%~15%,生产费用约占 20%~25%,维护保障费用约占 60%~70%。显然这三项费用 是互相联系的,如在设计过程中设法提高飞机的可靠性和维修性,则必然降低飞机的维修 保障费,但是飞机的研制费将会增加。这就要求在飞机设计过程中,按技术、经济化的原 则处理问题,采用使研制、生产与使用维护费用之和达到最低的方案。

研发端:设计灵活性显著增强,或可有效降低研发成本

增材制造的投入与产品设计复杂度弱相关,在产品研发端以及定制化复杂件具备成本优势。 对于传统制造方法,在预研阶段及小批试制阶段时,若出现产品设计修改,则需要重新开 模,产生较大的研发成本。

制造端:技术和工艺设计水平提升,促进制造端成本下行

增材制造技术中批量的大小不受物理模具和生产设备限制,可以通过数字技术即时调整。 在增材制造模式中,批量大小与成本无关,生产效益与规模经济解耦,从而将企业的资源 从库存管理中进一步解放出来。即时制造的特性赋予了增材制造模式在备件管理上的先天 优势,生产过程中在制品与备件库存可以实现对应关联,而繁琐的备件分类、仓储调度将 逐渐消失。传统生产模式中应用的生产计划、物料清单等管理工具将从增材制造的制造模 式中被移除。在增材制造的制造模式中,顾客的需求直接呈递给生产商,而生产可实现“即 时制造”、“本地制造”,快速满足顾客需求,传统的供应链被大大压缩,形成点对点的传递 模式。

通过打通产业链上游,降低材料成本可有效降低产品成本。据《Early Cost Estimation for Additive Manufacture》(Yun Zhai, 2012),虽然与传统制造的 81%相比,增材制造的材料费 用占比仅不到 50%,但材料费用也是增材制造最大的成本来源,如果可以有效控制材料成本, 增材制造的总成本将得到很大改善。目前许多公司除增材制造打印机外,还致力于研发相 配套的打印材料,如根据 3D Systems 2021 年年报,公司拥有超 130 种自主研发的打印材 料,以配套不同的打印机与应用场景,专用材料可以加快运行速度,提高制造效率,降低 制造成本。

用户端:减重≈降本,低 BTF 值牵引增材制造持续渗透

在航空航天领域,通常可以用买飞比 BTF 值(buy-to-fly)即初始原材料质量与最终交付 件质量之比来衡量制造效率,根据《The additive manufacturing (am) of titanium alloys》 (Dutta B. and Froes,【In Titanium Powder Metallurgy】,2015 年),在减材制造的条件下, BTF 值介于 40:1 和 10:1 之间。根据《Resource revolution:how to capture the biggest business opportunity in a century》(Heck S 等,【Houghton Mifflin Harcourt】,2014 年), 增材制造中 BTF 的值介于 1:1 至 3:1。根据《The current state and future outlook for CFRP composites, exotic alloys, and ceramic matrix composites》(Bihlman,【Aerospace Manufacturing and Design】,2015),仅 2014 年用于航空航天制造与维护所用材料大约为 68 万吨,且材料用量一直呈增长趋势,因为航空材料通常较为昂贵,减少材料花费可以有 效降低成本。据《Case study: additive manufacturing of aerospace brackets》(Dehoff 等, 【Advanced Materials & Processes】,2013),以洛克马丁公司制造的发动机引气泄漏检测 器支架(Lockheed Martin engine bleed air leak detector bracket)为例,增材制造的 BTF 值可达到 1:1,远远低于传统制造的 BTF 值 33:1,减少了 50%原材料钛的采购经费。减少 组合件和零件的项目是提高结构工艺性的重要措施,特别是减少重新试制生产的项目更为 重要。加工中时间和物力的花费大小,一般取决于该结构所包括的组合件与零件的项目的多寡。

商业模式篇:总结海外龙头发展经验,形成本土化产业蓝图

行业整合加剧,国内已形成完整增材制造产业链

从概念模型到产业化生产,增材制造具备完整产业链。增材制造经过 30 余年的发展,其应 用已从简单的概念模型、功能型原型制作向功能部件直接制造方向发展,并且已经形成了 一条完整的产业链。增材制造上游主要包括增材制造所需的原材料、3D 打印设备所需的软 硬件,相应聚集在产业链上游的企业包括三维软件开发商以及耗材生产商等;中游为增材 制造设备及服务,设备厂商由于掌握大多增材制造核心专利而在产业链中占据主导地位; 下游为打印产品的应用领域,包括航空航天、机械制造、消费电子、汽车行业、医疗行业 等。

金属增材制造行业多数企业营收规模较小,行业龙头集中在欧美和亚太地区。根据 Xignite 在 2021 年发布的全球增材制造排名前 25 的企业排名情况,其中位居前三的企业分别为泰 国的 Cal-Comp Electronics、日本的 Mitsubishi Paper Mills 和美国的 3D Systems。从营 收规模来看,营收超过 10 亿美元的厂家仅有 Cal-Comp Electronics 和 Mitsubishi Paper Mills;营收在 1-10 亿元美元之间的厂家有 4 家,分别为 3D Systems、Stratasys、Proto Labs、 Groupe Gorge SA;剩余 20 家企业的营收均不足一亿美元。从企业分布区域来看:25 家 企业中,中美企业数量占比达到了 40%,中国和美国是增材制造产业规模全球领先的地区。

通过梳理现有增材制造国内上市公司公告,我们绘制以下增材制造产业链图谱:1)增材制 造定制化产品端,以铂力特为代表企业,通过向上游采购增材制造设备(或采购设备零部 件自主研发制造打印设备)以及增材制造金属粉末,制造定制化产品销售给下游客户,其 主要客户为中航工业集团、航天科工集团等军工央企集团;2)增材制造设备端,以铂力特、 华曙高科为代表企业,其通过向上游采购光学器件、机械加工零件等组装打印设备,其中 振镜、激光器等先进零件仍需进口。打印设备的主要客户仍为各大军工集团,其一方面直 接采购增材制造零部件上机使用,另一方面也会采购打印设备,用于新型号的前端研发以 及小批量试制;3)增材金属粉末方面,以有研粉材为例,其通过采购各类金属原材料雾化 制粉,销售给铂力特、鑫精合、以及各大军工集团。

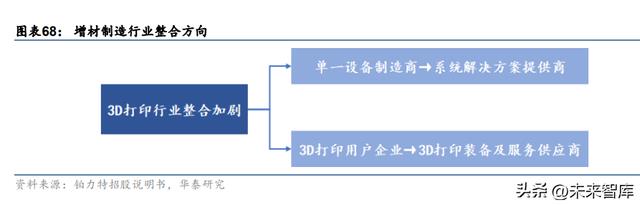

复盘海外:盲目扩张后弊端层出,聚焦专业领域或为最优解

根据铂力特招股说明书,增材制造产业链目前并没有像传统加工制造产业那样,在各个细 分的领域都有专业的公司提供相对应的服务,因此以 Stratasys、3D Systems、GE 增材、 EOS等为代表的行业巨头均通过自主研发、持续并购等方式,加速布局增材制造全产业链, 使得增材制造在设计自由最大化及复杂零件的功能优化方面的技术优势得到极大地发挥, 从而进一步提高增材制造技术的应用空间,使增材制造成为标准化生产方式之一,进而可 以更加提升增材制造产业链参与企业的收益。目前金属增材制造企业不仅仅向客户提供相 关设备和打印服务,更重要的是引领、促进下游用户突破传统制造思维的限制,打破传统 等材、减材技术的设计生产规则,建立满足增材制造技术特点和工艺要求的全新设计及生 产思路,从而极大地促进产品制造方式的重塑。

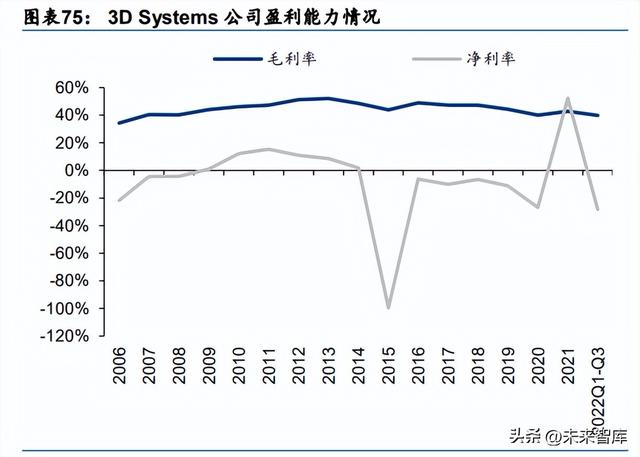

3D Systems 的发展历程伴随技术创新与扩张并购。早期公司自主研发 SLA 技术,并将其 成功商业化,此后公司紧跟行业发展,先后拥有了 SLS(立体光刻)、CJP(彩色喷射打印 机)、MJP(商业化多喷头打印机)等先进技术,可涵盖不同应用场景。公司于 20 世纪九 十年代于美国纳斯达克上市,在 2011 年转板至纽交所后,开始了短时间内大规模的并购, 如2011年收购定制化部件服务商Quickparts与多色喷墨增材制造领域领导者Z corporation, 2013 年收购增材制造陶瓷技术领先供应商 Figulo 公司,2014 年收购拉美最大的增材制造 服务商 Robtec,仿真手术设备公司 Symbionix 及 CAD、CAM 软件厂商 Cimatron 等,截至 2015 年一季度,并购企业数量达到 49 家。并购保证了公司营收的稳步上升,在研发经费 一定的情况下,保证技术的先进性。但由于公司快速扩张,整合成本上升,加上公司产业 布局多聚焦于家庭式及消费性打印产品,但该市场需求增长乏力。此后公司放慢脚步,于 2015 年收购中国易维,成立 3D Systems 中国,2017 年收购牙科材料制造企业 NextDent, 2021 年收购数字化制造公司 Oqton 与生物打印公司 Volumetric Biotechnologies,2022 年 收购混合增材与减材系统的挤出技术厂商 Titan Additive LLC.、个性化医疗保健公司 Kumovis 和德国增产制造公司 Dp Polar。

公司下游应用广泛易受宏观因素影响,阶段性营收增长的主要推力为并购扩张。1990 年以 来,公司营收整体呈扩张趋势,营收由 1990 年的 2500 万美元增长至 2021 年的 6.16 亿美 元,但具体年份中的增速波动较大。一方面,公司消费级产品品类多样,营收增速受宏观 经济影响,如 2008-2009 年全球经济衰退造成公司 08-09 年营收分别同比下滑 11%、19%, 2010 年经济复苏拉动公司营收增速超 40%。另一方面,1990-2008 年公司以新品推出、业 务模式完善为主,并购为辅,如 1994 年公司推出新的产品和服务使得 94-95 年营收增速分 别达到 39%、44%,2006 年销售渠道受阻导致营收下滑。公司 2009-2014 年营收增长则 主要来源于企业并购,根据各年度公告内容粗略统计,2009 年至 2014 年初公司累计发生 40 余次并购交易。

在维持打印及增材制造设备技术优势的基础上,公司通过拓展材料服务提高客户粘性及盈 利能力。根据《3D 打印金属材料》(汤慧萍主编,【化学工业出版社】,2020 年 8 月),SLM 精密增材制造严重依赖于铺粉精细化和均匀化,故对粉末流动性、松装密度等物性指标及 其匹配性又有特殊要求。因此,金属零件 3D 打印需配备满足其工艺要求和性能要求的专用 金属粉末材料。而打印材料业务具有轻资产、高毛利的特征,并且相比设备,其具有消费 品的特征,是现金流可持续性较强的优质资产之一。基于此,3D Systems 在维持其增材制 造及增材制造设备技术优势的基础上,致力于提高自制打印材料研制能力及销售渠道。

聚焦国内:产业链分层更为清晰,航空航天为第一发展主业

粉末端:低端产能充足,高端产能受限

增材制造的实现是能量源与金属粉末或金属直接作用产生的,能量源对金属的快速高效熔 化,是增材制造的重要基础条件。金属材料对能量源的吸收率是多少、吸收的能量中多少 用于熔化金属(有效能量)、多少消耗于构件本体的热传导(无效能量)等基本问题,是有 效提高金属构件增材制造效率等的关键。能量源与金属相互作用包括复杂的微观量子过程, 也包括所发生的宏观现象,如激光的反射、吸收、折射、衍射、偏振、光电效应、气体击 穿等事实。粉末对激光的吸收率受耦合作用方式、传输深度、激光波长、粉末成分、粉末 粒度、熔化过程等因素的影响。增材制造过程热源与粉末的匹配性至关重要,粉末直接影 响成形后的零件质量。

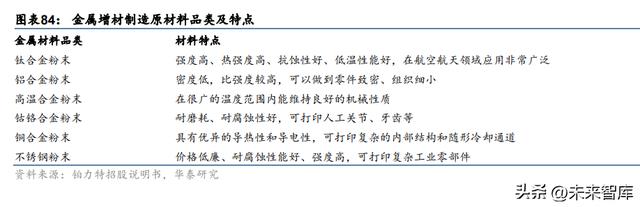

金属增材制造技术的飞速发展极大地刺激了高品质金属粉末的市场需求。以《3D 打印金属 材料》(汤慧萍主编,【化学工业出版社】,2020 年 8 月出版)相关企业产能数据为基础, 同时根据有研粉材《增材及特种粉体材料产业公司化运营项目可行性研究报告》,我们对国 内外增材制造金属粉末企业的产能进行了更新。国际市场,增材制造金属粉体材料供应商 以欧美厂商为主,如德国 EOS、德国 TLSTechNIk、AP&C、Arcam、瑞典 solvay、瑞典 Hoganas、Concept Laser、ExOne 等,总产能超过 10,000 吨/年。国内市场,主要厂商包 括航迈特、飞尔康、西安赛隆、成都优材、亚通焊材、宇光飞利、南通智源等。

根据有研粉材《增材及特种粉体材料产业公司化运营项目可行性研究报告》,目前可应用于 航空航天、武器装备等高端领域的增材制造用金属粉体材料的种类和数量依然不足,产品 品质和成本难以满足日益发展的制造需求。新型、高品质增材制造用金属粉体材料的市场 需求将呈现快速增长态势,也将为行业内规模优势显著、技术实力雄厚的供应商提供良好 的发展机遇。《可行性研究报告》罗列了有研粉材公司增材制造粉末的潜在客户及大致需求 情况,目前下游客户主要为以铂力特、鑫精合为代表的增材制造制造企业,以及以航天三 院、航天五院、中航工业集团等为代表的军工主机厂单位。

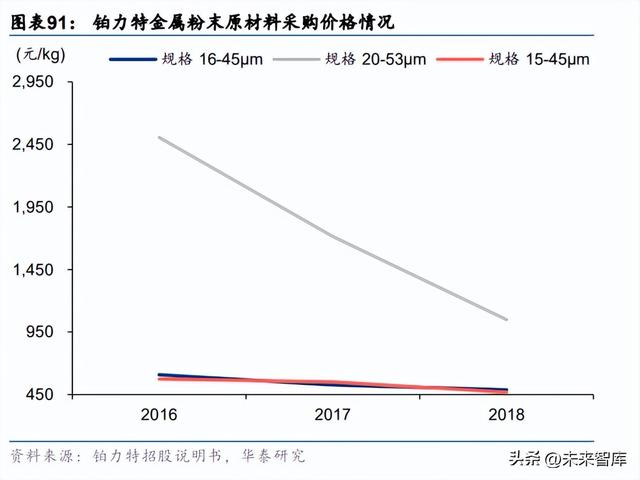

材料价格逐年下降,有望完全进口替代。根据前瞻产业研究院,同一个工艺品采用不同材 料工艺加工时,使用 FDM(PLA 塑料)和 SLA(光敏树脂)等工艺打印,价格仅百元左右; 但若使用 PloyJet(各种高精树脂)或 SLM(不锈钢和 Ti64 合金等),则价格可高至 3000 元。2019 年国内粉末价格只有大概进口粉末的 60%左右。国产粉末的质量也逐渐和进口粉 末缩小距离。

制品端:铂力特、鑫精合等龙头凸显,范围经济或成为降本第一主导因素

当前国内金属增材产品服务的厂家主要有铂力特、鑫精合等。根据铂力特 2021 年年报,截 至 2021 年底,铂力特拥有的金属增材制造设备已到了 240 台,是国内最大的金属增材制造 工厂,在打印产品领域有着突出的规模优势。

与传统工艺相比,增材制造几乎不具备规模效应。增加生产数量后,单位成本出现断崖式 下降后基本不再受数量增加影响,这是由于建造室利用率对扩大产能不再敏感,而单位产 品所需材料固定,即批量生产并不能进一步降低边际成本,这限制了增材制造产品大批量 制造形成规模效应。而在之后的论证中发现,改变构建速率、材料成本对成本结构影响较 大,而改变利用率、机器投资对成本结构影响较小,这说明增材制造成本降低主要环节集 中在设备、材料技术升级。

增材制造重视设备及人员的双重投入。其一,在设备单位产值有限的情况下,增材制造企 业的营收规模的扩大需要不断投入生产设备,整体体现规模经济相对较弱。对于铂力特, 2018-2021 年单位机器设备产值分别为 1.76、1.39、1.53 和 1.58。据公司招股说明书,公 司增材制造定制化产品的产能利用率在 2016-2018 年分别为 96.56%、86.42%、92.03%。 从相对增幅看,铂力特 2021 年相对于 2018 年,总收入、机器设备账面价值、单位机器设 备产值增值至 1.89 倍、2.11 倍和 0.90 倍。收入增速与机器设备账面价值增速接近,但单 位机器设备产值小于前两者。其二,增材制造企业的扩张体现为对人员规模的持续性投入。 2018-2021 年,铂力特生产人员人均产值、生产人员规模增长至 0.81 倍和 2.33 倍,后者与 铂力特同期收入增幅更为接近。

增材制造制品具备弱规模经济,强范围经济的特点。规模经济指由于生产规模扩大而导致 长期平均成本下降的情况。企业规模扩大后使得劳动分工更细,专业化程度更高,这将大 大提高劳动生产率,降低企业的长期平均成本。同时技术进步可以使得规模扩大后生产要 素得到更充分的利用;范围经济产生于多种产品生产、而不是单一产品生产的情况。企业 同时进行多产品的生产,可以通过多种产品共同分享设备或其他投入物而获得产出或成本 方面的好处,也可以通过统一的营销计划或统一的经营管理获得成本方面的好处。规模经 济与范围经济的区别在于:规模经济的产生主要是由于批量扩大所导致,规模报酬递增是 产生规模经济的原因之一;而范围经济主要是由于产品之间的相互作用导致,是指在相同 的投入下,由一个单一的企业生产产品比多个不同的企业分别生产这些产品中的每一个单 一产品的产出水平更高。

设备端:铂力特、华曙高科寡头垄断,部分设备组件仍需进口

国际市场上,EOS、SLM Solutions 和 3D Systems 等公司起步较早,占据领先地位,随 着 GE、HP(HP 采用的 MJF 技术路线与 SLS 存在竞争关系)等的快速发展,逐步取得较 高市场份额。国内市场上,以国产品牌之间的竞争为主,铂力特、华曙高科凭借先进的技 术优势和良好的产品质量,成为国内该领域的龙头企业。

华曙高科自主研发的金属增材制造设备采用选区激光熔融(SLM)工艺技术,该技术采用 激光能量逐层完全熔化金属粉末材料叠加成形,优势在于所成型零件表面质量好,内部金 相组织致密度高,具有快速凝固的组织特征,具备良好的机械性能,能够实现较高的打印 精度和极端复杂结构的制造,满足直接制造终端零件的应用场景。同时该成形技术可显著 缩短产品研发制造周期,可选择金属材料范围广泛,包括钛合金、铝合金、高温合金、铜 合金、钴铬合金、不锈钢、高强钢、模具钢、难熔金属等材料,相比传统减材制造其材料 利用率更高,设计自由度更高,可实现集成化设计、拓扑优化设计、点阵设计等先进设计 手段。综上特点及优势使该技术成为近年来工业级金属增材制造领域的主流技术之一,广 泛应用于航空航天、模具、汽车、医疗、科研教育等领域。

激光器有望摆脱依赖进口局面,国产光纤激光器爆发有望推动行业进步。根据铂力特招股 书信息,激光器市场基本被 IPG、Rofin 等国外企业占有,但我们认为当前在国内光纤激光 器企业快速推进国产替代的背景下,光纤激光器的供应有望走上国产化道路,从而大幅降 低 3D 打印设备的核心器件成本。

根据铂力特招股说明书,公司生产的增材制造设备主要为采用 SLM 技术的激光选区熔化成 形设备以及采用 LSF 技术的激光立体成形设备,进口核心元器件主要为激光器及激光扫描 振镜。激光器的主要作用为熔化金属粉末使其能够形成最终零部件,在各型号设备产品的 成本中平均占比约为 19%。激光扫描振镜是控制激光束偏转及激光光斑位置的装置,通过 扫描振镜的不断移动,完成整个零部件的截面打印,在各型号设备产品的成本中平均占比 约为 6%。

受益于金属增材制造技术的成熟和低价金属增材制造装备的普及,近年来金属增材制造装 备销量大幅提升。2020 年全球金属增材制造打印机的销量为 2169 台,尽管受新冠疫情冲 击和增材制造行业增速整体放缓影响,导致当年销量较 2019 年出现小幅回落,但整体仍保 持较高水平,预计未来仍具备广阔的市场空间。

市场篇:空天应用前景广阔,渗透率提升逻辑牵引蓝海市场

“一主两率”中“渗透率”为第一驱动逻辑

业绩分化过程中,高增长景气赛道往往指向“一主两率”逻辑,增材制造与该景气赛道筛选 逻辑较为契合。在华泰军工组 2022.11.21 发布报告《掘金 2023:守正、积势、待时》中, 我们创新性提出“一主两率”投资框架,其中“一主”即“主战装备”,“两率”即“渗透 率”和“国产化率”,我们认为若要在十四五中后期依然能保持高景气度的细分赛道,需求 侧来看,必须绑定正在集中放量的“爆款”主战型号,同时供给侧来看,普遍具有国产替 代逻辑或新兴技术牵引的渗透率提升逻辑。经过“一主两率”行业筛选逻辑,我们认为增 材制造既符合“一主”,可应用与军机、导弹、发动机等爆款装备,又符合“渗透率提升” 逻辑,即在各类主战装备中处于低渗透率向高渗透率快速爬升阶段。

航空:量升质提需求共振,机身增材制造件渗透率有望提升

按我国标准进行划分,全球战斗机可分为 1-5 代。“代”的划分以能力和技术两大类要素为 标志,构成了“代”的边界。

我国军机在数量上与美国存在较大差距,总量提升需求显著。军用飞机是直接参加战斗、 保障战斗行动和军事训练的飞机的总称,是航空兵的主要技术装备。据《World Air Forces 2022》统计,2021 年美国现役军机总数为 13246 架,在全球现役军机中占比为 25%,而 我国现役军机总数为 3285 架,在全球现役军机中占比仅为 6%。按各个细分机型来看,战 斗机是我国军机中的主力军,总数为 1571 架,但数量不到美国同期的 60%,且其他机型 的数量都显著落后于美国,我国未来军机总量提升需求显著。

增材制造技术可以用于优化复杂零部件的结构,从而起到减轻重量、增加使用寿命的效果。 根据前瞻产业研究院,美国 F16 战机上使用 3D 技术制造的起落架,平均寿命是原来的 2.5 倍;F-22 的钛合金锻件,如果使用增材制造技术可减重 40%。

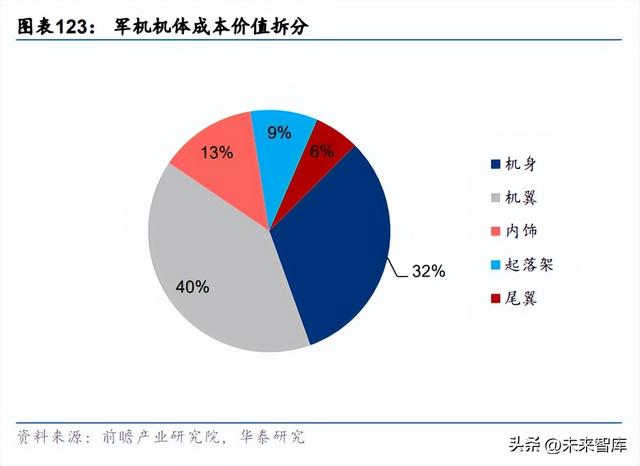

根据前瞻产业研究院,从飞机组成部件价值占比来看,军机的航电+机电系统成本占比为 37%,发动机占比 25%,机体结构占比 19%。在飞机机体的成本结构中,机身与机翼的成 本占比较高,分别占到了机体总成本的 32%和 40%。此外,飞机内饰的成本占比也超过了 10%,达到了 13%。起落架与尾翼的成本占比分别为 9%和 6%。

航发:后市场空间广阔,增材制造已具备较好应用基础

在华泰军工组 2022.9.15 发布的报告《航空发动机:国之重器,万里鹏程》中,我们强调 了航空发动机板块四大投资逻辑,即:1)短期:“十四五”军机列装带动批产型号(WS-10) 放量,航发动力大额预收款锁定中短期订单;2)中期:我国四代发动机关键技术能力大幅 提升,五代机预研技术持续突破瓶颈,在研型号正加速转入批生产阶段;3)长期:航空发 动机先军后民,CJ-1000、CJ-2000 商用发动机加速研制推出,驱动远期行业持续高景气 度;4)后市场:广阔后市场铸造航空发动机坡长雪厚赛道,我国航发保有量达到高位后训 练量加大带来替换、维修需求提升。

由高温合金等材料制成的热端部组件构成了航空发动机主要的维修市场。根据《航空及发 动机构造与维修管理》(蔡景等,【北京航空航天大学出版社】,2015),航空发动机维修工 作根据其内容的不同可以分为:1)航线维修和定期检修;2)返厂大修。其中,返厂大修 涉及发动机的拆解,以及轴、盘等转子部件的更换或修理,返厂大修主要包括性能恢复和 时寿件更换两大部分。在经历长时间运行后,发动机的状态会下降,这时就需要对其进行 修理,理论上来说,通过返厂大修后,发动机能够完全恢复其原有的可靠性,能够继续执 行另一个大修周期的任务。

(1)性能恢复:高温、腐蚀及疲劳造成的零部件损伤,最终引起核心机性能衰退。随着发 动机在役时间的增长,EGT(排气温度)逐渐升高,同时零部件的磨损和疲劳逐渐加重, 进一步加速发动机性能衰退。考虑到零部件的材料和性能,OEM(原始设备制造商)会确 定一个 EGT 上限,一旦达到就要求发动机进行车间维修以恢复发动机的性能。进行发动机 性能恢复,通常需要拆解核心机,并详细检查气路部件(叶片等)的状况,进行必要的修 理或更换。在发动机车间维修期间,通常服务通告 SB(Service Bulletin)和适航指令 AD (Airworthiness Directive)会一并执行;(2)时寿件更换:压气机和涡轮盘的鼓盘、轴或 轮盘通常具有固定的寿命,一旦达到寿命,不管其状况如何均需要更换。发动机维修成本 大约占整个飞机维修成本的 35%~40%,其中车间维修的零部件修理或更换成本占了大部分, 有 60%~70%。

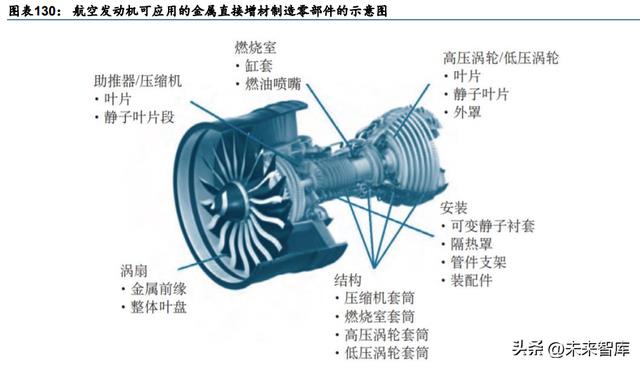

航空发动机增材制造结构一体化设计技术本质是依靠可靠、高效的优化算法,在给定的约 束条件下,按照质量最轻、成本最低、刚度最大等目标,寻求满足需求的最佳结构形式, 主要应用于概念设计阶段。目前,国内外学者在面向增材制造工艺约束、结构强度工程研 制需求、多物理场服役环境、多材料/结构一体化设计等方面开展研究,实现了航空发动机 叶片、轮盘等关重件的一体化设计。

导弹:耗材属性与工艺特性适配,增材零件理论渗透率较高

从产品属性来看,导弹属于一次性耗材,使用即消失。为了应对战争需求,需要维持一定 规模的安全库存;同时导弹一直是国际军火巨头的主要收入来源,也是国际军贸上的最主 要的贸易品种之一。目前导弹的消耗方式除正常战争需求外,还有实弹演练以及日常因老 化等原因的销毁等,当前我国的导弹消耗集中在后两者。2021 年 1 号《训令》强调:全面 提高训练实战化水平和打赢能力。6 月 24 日国防部半年新闻发布会中披露全军上半年军事 训练弹药消耗量同比大幅增加。

增材制造使导弹武器装备损耗件、疲劳件快速修复变为现实。根据《增材制造技术在航天 制造领域的需求分析与发展趋势》(焦明等,【技术管理】,2017 年 7 月),通过激光熔覆技 术可很好地挽救大型贵重零件,大幅度缩短维修周期,显著降低备用件库存量,延长航天 产品及导弹武器装备使用寿命。激光熔覆技术在国外航空航天及导弹武器装备领域的易损 件、易耗件、疲劳件的快速修复上发挥了至关重要的作用,尤其在美军海湾战争等实战中 起到了非常重要的保障作用,满足了军队行动快速性和携带设备便利性的需要,被称之为“战 地医院”。未来不论在发射场还是战场,激光熔覆技术在航天产品及导弹武器装备损耗件、 疲劳件快速修复方面,有望发挥不可替代的作用。

整体市场规模:市场前景广阔,技术迭代发展

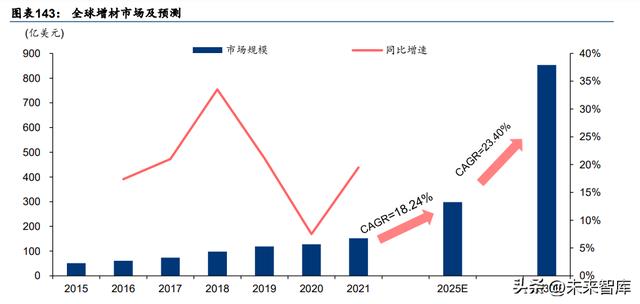

全球金属增材制造市场有望保持 20%左右复合增速至 2030 年。据《Wohlers Associates 2022》,2021 年全球增材制造市场规模达到 152.44 亿美元,同比增长 19.49%,2015-2021 年复合增长率达到 19.77%。根据 Wohlers 预测,2025 年增材制造收入规模将达到 298 亿 美元,2021-2025 年 CAGR 为 18.24%;2030 年增材制造收入规模将达到 853 亿美元, 2025-2030 年 CAGR 为 23.41%。

中国增材制造市场具有较大潜力。据中国增材制造产业联盟统计,在 2015-2017 年的 3 年 间,我国增材制造产业规模年均增速超过 30%。2017 年,我国增材制造产业规模已超过 100 亿元。2021 年国内增材市场规模达到 262 亿元,同比增长 34.1%。据中商产业研究院 预测,我国增材市场规模到达 2024 年将达到 500 亿元,2021-2024 年年均复合增速为 24.12%。

重点公司分析

铂力特

西安铂力特激光成形技术有限公司成立于 2011 年,2017 年进行股份制改革变更为西安铂 力特增材技术股份有限公司,2017 年公司凭借“飞机结构精密激光选区熔化成形制造技术 及应用”获得国防科学技术进步一等奖,凭借“内冷却整体结构涡轮转子增材制造研究” 获得国防科学技术进步二等奖,2019 年 7 月公司成为中国首批上市科创板的高新技术企业, 2020 年增材制造零件获空中客车认证,2022 年发布 A 股募集资金计划,拟向特定对象募 集资金 31.10 亿元,用于金属增材质造大规模智能生产基地的建造。

公司专注于工业级金属增材制造(3D 打印),主要产品及服务涵盖增材制造打印设备、金 属增材制造定制化产品、金属增材制造原材料、金属增材制造技术服务、代理销售设备及 配件,构建了较为完整的金属增材制造产业生态链,是国内最具产业化规模的金属增材制 造企业,整体实力在国内外金属增材制造领域处于领先地位。公司的产品及服务广泛应用 于航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造及电子工业等领域。

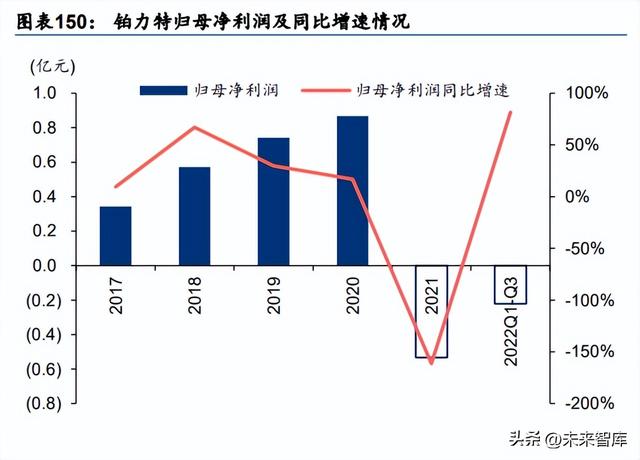

营业收入显著增长,盈利能力不断提升。收入端,受益于航空航天领域“弹、箭、星、机” 等重大型号研制项目的持续放量,公司营业收入呈稳步增长状态,营业收入由 2017 年的 2.20 亿元增长至 2021 年的 5.52 亿元,2018-2021 年公司营收 CAGR 达到 25.86%, 2022Q1-Q3 公司实现营收 5.20 亿元,同比增长 117.93%。利润端,2017-2019 年公司净 利润随着营收端稳步增长,2020 年起由于公司实施股权激励,2020-2025 年摊销费用分别 为 0.15/1.75/1.69/0.89/0.42/0.09 亿元,对公司 2021-2022 年的表观利润造成较大压力,因 此公司 2021 年归母净利润为-0.53 亿元,2022Q1-Q3 公司归母净利润为-0.22 亿元。若将 股权激励摊销费用加回,则 2021 年公司实现归母净利润 1.21 亿元,同比增长 19.88%, 2018-2021 年公司归母净利润 CAGR 为 37.20%,2022Q1-Q3 归母净利润为 1.05 亿元, 同比增长 849.71%。

超卓航科

超卓航科是一家专业从事定制化增材制造和机载设备维修业务的高新技术企业,是国内少 数掌握冷喷涂增材制造技术并产业化运用在航空器维修再制造领域的公司之一。其正式设 立于 2006 年,前身为襄樊超卓航空技术有限公司。设立初期,公司专注于航空机载设备维 修领域,在 2006 年至 2014 年期间形成了较为完整的民品业务线,且获得一系列军品业务 的维修资质。2015 年,公司实控人李羿含归国,带领公司新增冷喷涂增材制造业务线,并 对冷喷涂增材制造技术进行持续研发和技术攻坚。2017 年,公司成功运用冷喷涂技术为军 方某飞机进行起落架大梁疲劳裂纹的修复,正式打开冷喷涂军品市场的大门。2020 年,公 司实现冷喷涂增材应用制造技术在飞机主承力结构原位修复的工业级应用,成功进军高性 能靶材生产制造领域。2022 年 7 月,公司成功于上海证券交易所科创板上市。

公司营收以定制化增材制造业务为主,机载设备维修业务为辅。2021 年定制化增材制造业 务营收占比 72%,机载设备维修业务营收占比 28%。其中,定制化增材制造业务具体可划 分为机体结构再制造、零部件生产制造以及增材制造系统三个业务板块,其中机体结构再 制造业务占比最高(66.7%);机载设备维修业务可以根据应用领域分别划分为气动附件维修、 液压附件维修、电气附件维修和燃油附件维修四个业务板块,气动附件维修业务营收占比 最高(48.35%)。两类主营业务均广泛应用于军民航天航空领域。

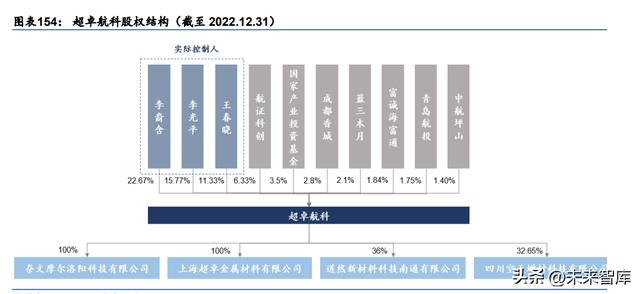

公司股权集中度较高,决策体系通畅。截至 2022.12.31,李羿含、李光平、王春晓分别持 有公司 22.67%、15.77%、11.33%的股份,合计直接持有公司 49.77%的股份,为公司的 共同控股股东和共同实际控制人。其中,李光平与王春晓为配偶关系,李羿含为李光平与 王春晓之子,李羿含为实际受益人。公司注重员工激励,富诚海富通是公司的员工持股平 台,持有公司 1.84%的股份。

有研粉材

有研粉末新材料有限公司主要从事有色金属粉体的设计、研发、生产和销售,企业成立于 2004 年,自 2012 年起先后成立有研重冶、有研香港、粉末研究院等全资子公司,2018 年 进行股份制改革变更为有研新材料股份有限公司,2021 年企业成功在上交所科创板上市。 企业铜基金属粉体材料市场占有率居全国首位,于 2021 年获批工信部第六批制造业单项冠 军产品,属国内金属粉体材料和袭击焊粉材料领域的龙头企业。

公司专注于有色金属粉体的研发制备,主要产品包括微电子锡基焊粉材料,铜基金属粉体 材料和增材制造粉体材料,其中铜基金属粉体材料又包含电解铜金属粉体材料、雾化铜金 属粉体材料与其他铜基金属粉体材料,产品核心性能指标对标欧美发达市场,市场占有率 居全国榜首。有色金属粉体在多个行业均有广泛运用,如粉末冶金零部件多应用于汽车工 业,超硬工具多应用于建筑、交通及国防工业等领域。

营业收入稳步增长,盈利能力不断提升。收入端,公司营业收入由 2018 年的 17.98 亿元增 长至 2021 年的 27.81 亿元,2019-2021 公司营收 CAGR 为 15.65%。2022Q1-Q3 公司营 收达 21.3 亿元,同比增长 7.79%。利润端,由于近年金属原材料价格上涨,公司毛利水平 呈下降走势,但由于增材制造用粉材料毛利较高,公司总体盈利能力较为稳定,营收与归 母净利润呈上升趋势。公司 2021 年实现归母净利润 0.81 亿元,同比降低 38.54%,主要由 于 2020 年归母净利润包含非经常性损益搬迁收益 7154.97 万元,扣除这一非经常性损益, 归母净利润同比增长 34%。公司 2022Q1-Q3 实现归母净利润 0.38 亿元,受宏观经济以及 南方地区高温限电等影响,同比降低 22.03%。

华曙高科

湖南华曙高科技有限责任公司成立于 2009 年,2021 年进行股份制改革变更为湖南华曙高 科技股份有限公司,2014 年公司获得工博会工业设计创新奖组织奖,2018 年获中国增材 制造行业领军企业奖并被评为中国 3D 打印创新企业,2021 年获得航空航天增材制造卓越 创新奖。公司拟于 2023 年在上交所科创板上市并实施 A 股募集资金计划,拟向特定对象募 集资金 6.6 亿元用于增材制造设备扩产项目,研发总部及产业化应用中心项目及增材制造技 术创新(上海)研究院建设项目。

华曙高科专注于工业级增材制造设备的研发、生产与销售,主要产品及服务涵盖金属(SLM) 增材制造设备和高分子(SLS)增材制造设备,此外公司提供增材制造材料、工艺及服务。 公司通过持续自主创新,完全自主研发系统全套软件,是全球少数同时具备增材制造设备、 材料及软件自主研发与生产能力的增材制造企业,销售规模位居全球前列,是国内工业级 增材制造设备龙头企业之一。公司的产品及服务广泛应用于航空航天、汽车、医疗、模具 加工、高校科研等领域。

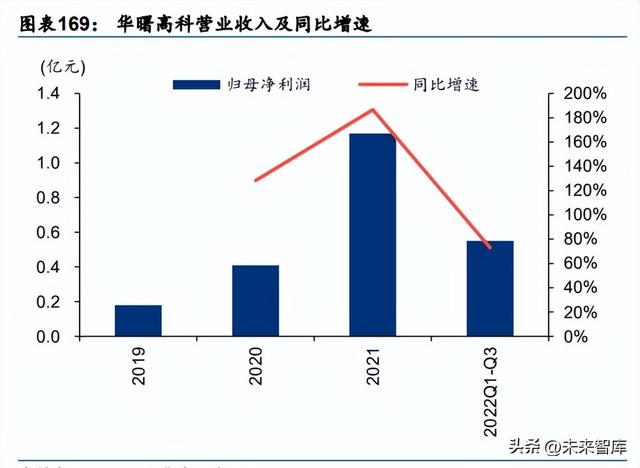

营业收入稳步增长,盈利能力持续提升。收入端,得益于航空航天领域发展势头良好,客 户对金属设备的需求强劲,公司营业收入增长迅速,营业收入由 2019 年的 1.55 亿元增长 至 2021 年的 3.32 亿元,2022Q1-Q3 公司实现营收 2.75 亿元,同比增长 48.47%。利润端, 2019 至 2021 年公司净利润随营收增长稳步增长,归母净利润由 2019 年的 0.18 亿元增长 至 2021 年的 1.17 亿元,2022Q1-Q3 公司实现归母净利润 0.55 亿元,同比增长 73.04%。 根据历史数据,公司上半年收入占比相对较低,第四季度占比较高,主要由于公司产品集 中于第四季度交付验收。

先临三维

公司的发展历程可分为初创期、开拓期、扩张期和聚焦期四个阶段,经历了扩张的失控与 重新聚焦的过程。自创立起,公司进行了多年增材制造产业化探索,进行了快速的扩张, 拖累了公司的业绩。2018 年至今,公司进行业务调整,剥离亏损的增材制造服务业务,重 新聚焦齿科数字化和专业 3D 扫描,甩掉包袱,重回成长。

发展初期公司形成“1+4”业务发展布局。“1+4”业务布局即先临三维母公司为主体,加上 易加三维、天远三维、云打印、捷诺飞四个专业子公司为主的业务发展布局。其中易加三 维专注于工业金属增材制造;天远三维专注三维机器视觉检测技术;云打印公司构建覆盖 全国的线上线下“增材制造+互联网”的分布式 3D 制造服务模式;捷诺飞生物专注生物材 料和细胞增材制造技术研发。2021 年公司剥离北京易加三维,使其单独融资发展,公司通 过战略调整,聚焦齿科数字化与专业 3D 扫描业务。

公司经过 2014-2017 年扩张期后,2018 年起公司聚焦核心业务,缩减非核心业务和亏损业 务,逐步注销和转让相关控股及参股子公司。2019 年,公司不再控股捷诺飞,并于 2020 年对外转让持有的捷诺飞 14.14%股权。2018 年以来,公司逐步退出增材制造云服务,天 远三维已与母公司融合发展,2021 年剥离北京易加三维,使其单独融资发展,公司通过战 略调整,聚焦齿科数字化与专业 3D 扫描业务。2013-2021 年公司收入稳步提升,随着高毛 利率的扫描仪收入的增长,公司综合毛利率逐步提升至 50%左右。2013-2021 年,公司营 业收入从 0.92 亿元增长至 5.68 亿元,2014-2021 年营收 CAGR 达 25.55%。2013-2021 年,公司归母净利润从 606 万元增长至 5862 万元,2014-2021 年归母净利润 CAGR 达 33.07%。

公司经过一系列聚焦运作后,产品线集中专业 3D 扫描。专业 3D 扫描产品线主要包括三维 检测系统、手持扫描仪、桌面扫描仪等。2018-2021 年专业 3D 扫描业务收入从 1.75 亿元 增长至 4.43 亿元,2019-2021 年 CAGR 达 36.29%。同时扫描仪毛利率远高于增材制造打 印机,3D 扫描仪 2018-2021 年毛利率分别为 70.36%/67.44%/65.14%/67.22%,因此公司 在业务重整之后,毛利率大幅提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考