熔融拉锥型耦合器(LCP行业深度研究报告:扼住5G咽喉的关键材料)

Posted

篇首语:夫君子之行,静以修身,俭以养德,非淡泊无以明志,非宁静无以致远。本文由小常识网(cha138.com)小编为大家整理,主要介绍了熔融拉锥型耦合器(LCP行业深度研究报告:扼住5G咽喉的关键材料)相关的知识,希望对你有一定的参考价值。

熔融拉锥型耦合器(LCP行业深度研究报告:扼住5G咽喉的关键材料)

(获取报告请登陆未来智库www.vzkoo.com)

前言

和 4G 相比,5G 最重要的变化在于高频和高速,但频率越高,信号的衰减越大,对低损耗的天线材料的需求越迫切。传统材料已经无法适应新的挑战。LCP(液晶高分子材料)将成为 5G 天线的首选材料。

但目前全球范围内成熟的产业化技术被日本和美国所掌握,因此包括华为在内的中国企业,必须掌握材料的主导权,否则将被国外企业扼住咽喉。

LCP 的国产化势在必行,产业链的投资机会巨大。我们系统研究了 LCP 薄膜材料的竞争格局、市场空间,以及国产化进程,供投资者参考。

一、LCP 性能优越,广泛应用于电子领域

(一)LCP 材料简介

液晶高分子(Liquid Crystal Polymer, LCP)是一种新型的高分子材料。液晶聚合物是一种介于晶体和液体之间的中间相态聚合物,在受热熔融或者被溶剂溶解后会由刚性固定转变为具有流动性的液体物质,同时又保持着晶态物质的取向有序性,从而形成兼具液态流动性和晶态分子有序排列特征的液晶态。从分子结构看,LCP 具有刚性棒状分子链结构,分子链可高度取向排列,结构堆积紧密,大分子间作用力较大。因此,与其他有机高分子材料相比,LCP表现出优异的性能如耐高温、高强度机械性能、优越的电性能和加工性能等。

根据生成液晶的条件不同,LCP 可以分为溶致性液晶(LLCP)、热致性液晶 (TLCP)、压致性液晶。其中,压致性液晶比较少见;溶致性液晶需要在溶液中加工, 一般用作纤维和涂料;热致性液晶可在熔融状态加工, 可生产注塑级、纤维级和薄膜级材料,目前应用最为广泛。

(二)LCP 材料的发展历程

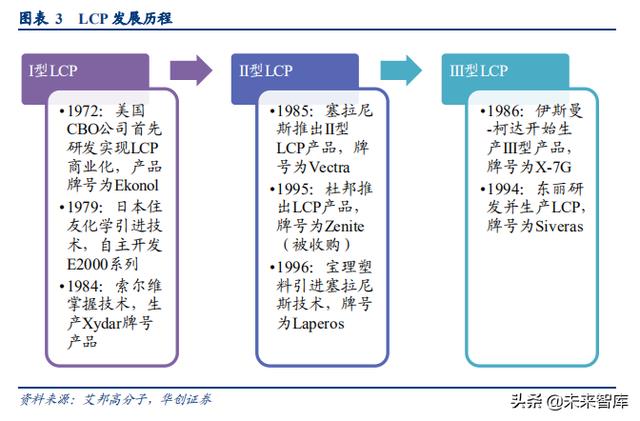

LCP 的研发生产集中在美国和日本,美国率先发明,日本后来居上。LCP 产品根据合成单体的不同可划分Ⅰ型、Ⅱ型和Ⅲ型。I 型液晶聚合物单体由 PHB、BP 和 TPA 构成,结构中的苯环属于刚性链段,因此耐热性能极高,热变形温度可达到 300℃以上且拉伸性能好,其下游产品主要用于电子元件如连接器等。Ⅱ型单体由 PHB 和 HNA 构成,单体构成最简单,聚合物相对分子量最大,机械性能突出,是最适宜生产天线材料的 LCP 类型。Ⅲ型单体由 HBA和 PET 构成,酯基结构使得使分子链中柔性链段增加,从而导致材料热变形温度降低,目前只用于生产连接管和传感器的塑料。

I 型液晶聚合物最早在 1972 年由美国 CBO 公司的 Economy J. 和 Cottis S.率先研发并投入生产,申请牌号为 Ekonol,这是第一款商业化 LCP 产品。1979 年住友化学公司引进该技术,并自主研发 E2000 系列,标志着日本也拥有了生产LCP 的技术。1984 年 CBO 将技术转让给 Dart,索尔维通过整合 Dart 公司掌握 LCP 生产技术,并推出 Xydar 牌号产品。I 型 LCP 产品具有较高的耐热性,但是其加工性能较一般。

II 型液晶聚合物于 1984 年由 Hoechst-Celanese 公司开发成功,1985 年开始生产 Vectra 牌号产品。后来,塞拉尼斯把技术转让给旗下的 Ticona(泰科纳)公司生产,泰科纳成为当时全球最大的 LCP 生产商。1995 年杜邦推出牌号为Zenite 的产品,这项业务后来也被泰科纳所收购。1964 年,为了保证在亚洲地区的化工生产,美国泰科纳与日本大赛珞化学公司合资成立 Poly plastics(宝理塑料)。1996 年,宝理塑料从塞拉尼斯引进 LCP 生产技术,生产牌号为LAPEROS 的 LCP 产品。II 型液晶聚合物综合性能表现十分突出,既有高耐热性能,也有很好的加工性能,因此是目前市占率最高的产品类型。

Ⅲ型 LCP 是 1976 年由伊斯曼-柯达公司研发,于 1986 年开始生产以 X-7G 为牌号的产品。东丽公司在 1994 年开始生产 Siveras 牌号的 LCP。Ⅲ型产品的主链由单体 HBA 和 PET 构成,其特有的含有乙二醇形成的酯基结构使得使分子链中柔性链段增加,从而导致材料热变形温度降低,因此Ⅲ型产品耐热性能略差,是目前使用最少的产品类型。

(三)LCP 全球规模 9.5 亿美元,电子领域应用占比近 3/4

2002 年,全球 LCP 市场需求量仅为 1.6 万吨,2016 年总需求量达 5.4万吨,规模达 9.5 亿美元。根据 Zion MarketResearch预测,2023 年全球 LCP 市场规模将达 14.5 亿美元,2016-2023 年复合增速为 6.2%。

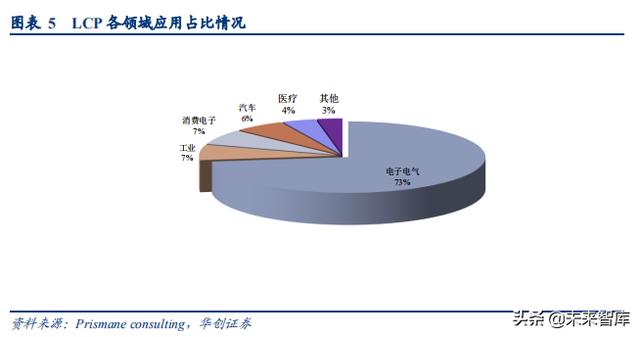

LCP 下游应用十分广泛。最初,美国发明 TLCP 材料后将其主要用于微波炉或其他炉具等耐高温材料,由于利润不高美国逐渐退出生产领域,而日本厂商则对 LCP 材料的生产和研发持续关注。随着工程领域对特殊性材料的需求日益增长,LCP 因其特有的物理性能而被重新纳入大众的视野。根据 Prismane consulting 统计,从产品应用上看,电子电器及消费电子、工业、汽车是主要的下游应用领域,分别占据 80%、7%和 6%,其中连接器用量近 2/3。

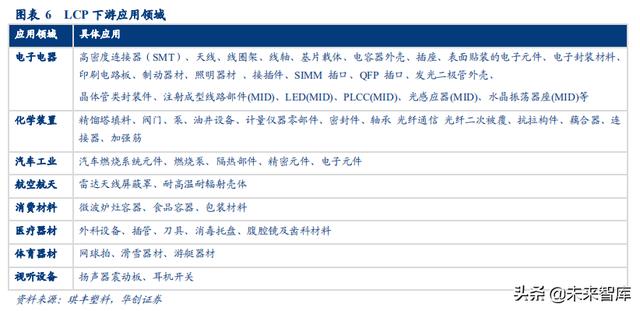

LCP 在电子电器中的应用主要为高密度连接器(SMT)、天线、线圈、开关、插座等;在工业领域用于泵零件和阀零件,如化学装置中使用的阀门、泵、蒸馏塔填料、耦合器等装置;在汽车领域应用于汽车燃烧系统元件、燃烧泵、隔热部件、精密元件、电子元件等。其他功能应用也很广泛,如消费材料类用于电磁炉灶容器、包装材料以及体育器材;医疗器材类用于外科设备、插管、腹腔镜和齿科材料等;体育器材用于网球拍、滑雪器材等;视听设备用于耳机开关、扬声器振动板等材料。

二、受益 5G 加速建设,LCP 市场快速增长

(一)当前从需求量角度来看,LCP 粒子在连接器领域增长明显,需求空间有望达 40 亿元

大陆已正式成为全球最大连接器市场,根据统计,1999~2011 年之间,中国连接器区域占有率自 4%增至 22.5%,成长率近 5 倍。在中国大陆 3C 品牌抬头的带动下,中国大陆本土连接器/线厂商崛起,产业链体系快速成形,也逐步培育出部分大型本土 Cable Assembly 厂商,包括立讯精密、长盈精密、中航光电、恩尼特克电子等。

电子连接器是一种连接两个导体、使电流或讯号在导体间传递的导体设备,其结构分为连接器本体,接触弹片和外壳等其他部分。现今连接器本体主要材料有 LCP、尼龙(PA)、PPS 等高温塑料。上世纪 90 年代之前,连接器市场占有率最大的热塑树脂材料为尼龙和热塑聚酯;90 年代之后,随着应用要求的严格化,LCP、PPS 等其他材料需求增长较快。连接器是手机中至关重要的电子元件,其质量直接关系到手机的使用。手机连接器的产品种类有很多种,平均每个手机约使用 5~9 种不同种类的连接器,其种类可以分为 FPC 连接器、板对板连接器、I/O 连接器,电池连接器、卡连接器和天线连接器等。

FPC 连接器用于 LCD 显示屏到驱动电路的连结,是使用柔性的线路板连结,可以弯曲,主要用于 DVD、手机、平板电脑等电子产品,具有密度高、体积小、重量轻、线槽间距小等特点。FPC 连接器绝缘薄膜最为常用的材料是 PI和聚酯材料,截止至 2015 年,美国柔性电路制造商中约有 80%使用 PI 薄膜材料,另外 20%使用聚酯薄膜材料。LCP材料也被应用于 FPC 连接器中,早在 2004 年,就有高端产品使用能耐受更高温度的 LCP 材料。

板对板连接器用于连接两块驱动电路(PCB)。因其对塑胶体零件的耐热性、尺寸安定性、成型性和强度等几个方面的要求较高,难有材料能够满足。但通过塑胶结构和模具结构的设计,可以弥补 LCP 材料在强度方面的不足,因此板对板材料通常选用 LCP 材料。

I/O 连接器,即 Input/Output 连接器,负责手机与外部设备的连接。高温尼龙和 LCP 材料都有在 I/O 连接器中应用。

电池连接器可分为弹片式、闸刀式和 FTB( FPC To Board) 电池连接器。塑胶部分主要用 LCP 材料。卡连接器主要用于连接 SIM 卡、SD 卡等卡,其结构分为绝缘体、触摸件、外壳和其他附件。绝缘体的作用是使触摸件按所需方位和距离摆放,并使触摸件之间、触摸件与外壳之间绝缘。绝缘体材料需要具备杰出的绝缘电阻、耐电压功能以及易加工性。连接器绝缘体常用尼龙和 LCP 材料。

LCP 的应用划分中,电子占比约为 80%。我们假设未来电子领域用 LCP 的比例仍保持 80%,且连接器市场在电子中占比约为 50%,由此可测算,到 2023 年,LCP 在连接器领域的市场规模将达 5.8 亿美元,近 40 亿人民币。

(二)从价值角度来看,LCP 膜级树脂潜力巨大,而薄膜远期市场空间近 140 亿元

1、手机通信的高频化影响天线材料的选择

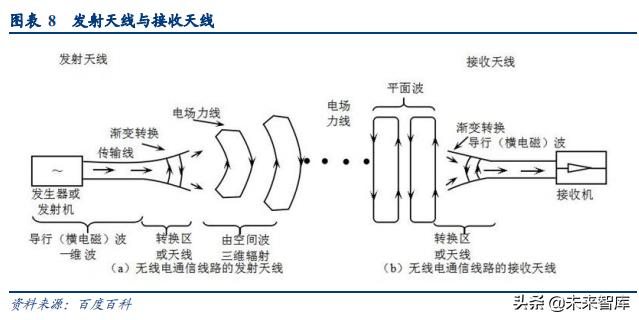

天线(antenna)是在空间传播的无线电波和在金属导体中移动的电流之间的变换器。在传输时,无线电发射器向天线的终端提供电流,天线从电流辐射能量产生电磁波;在接收时,天线截取无线电波的一些能力,在其终端产生电流,并将电流施加到接收器中放大。天线是所有无线电设备的重要组成部分,所有利用电磁波来传递信息的设备,如广播、电视、手机以及物联网和汽车通信都需要天线的存在。由于电磁波在空间传输的过程中会产生损耗,天线的增益、天线与收发信器传送射频能量的传输线的损耗、发射器的发射功率和接收器的灵敏度都是影响天线传输性能的重要因素。不仅如此,电磁波还会被金属反射、吸收和消除,从而引起信号屏蔽,电子元件很容易干扰到电磁波,因此,在设计时,天线需放在远离金属零部件和干扰元件的地方。

根据不同的功能,手机天线可分为 Wi-Fi 天线、蓝牙天线、GPS 天线、网络天线、NFC 天线等,由于部分功能有相同的工作频段,有些天线可以共用,只要通过软件进行切换就不会互相干扰。比如手机蓝牙和 Wi-Fi 的工作频率都是 2.4GHZ,蓝牙天线和 Wi-Fi 天线很多时候会整合在一起。

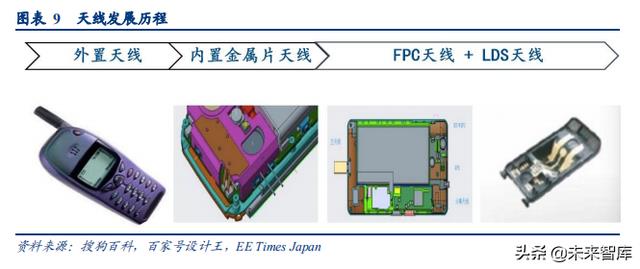

天线是定制化产品,无设计标准。不同的终端机可能使用不同的芯片、采用不同的电路、由不同的材质制成,手机外形、屏幕大小也在不断创新,这些都是设计天线时需要考虑的因素。最早的手机采用的天线是外置式的,从诺基亚开始转为内置式的天线。起初内置式天线由金属片制成,后来 FPC(Flexible Printed Circuits,柔性电路板)工艺代替了金属片。FPC 因自身材质较软,不仅可贴合曲面,还能转折,比起金属对天线的外形和结构设计的要求少了许多,从 1G 时代至今一直是主流的技术。随着天线产业进一步的研发和创新,LDS(Laser Direct Structuring,激光直接成型)天线技术被发展了出来。LDS 天线技术在特殊材料上将天线用激光雕刻出来,避免了因天线过多导致手机内部元器件互相干扰。这项技术最早在 2007 年开始运用于手机天线的制作,但由于在 2012 年前价格较贵,直到4G 时代才开始被广泛采用。目前 三星、HTC、华为等品牌的超薄型手机的主天线就采用了 LDS 天线技术。

随着通讯技术的不断发展,手机通讯中无线电波应用的频率逐渐升高。为了满足性能需求,以 iPhone 为代表的手机天线经历了一系列设计结构、制造工艺和材料选择的改良。以 iPhone 手机为例:

2007 年~2009 年,手机通信从 2G 迈向了 3G。这期间,从初代 iPhone 到 iPhone 3GS 的天线设计中,均使用了 FPC天线搭配支架的设计。初代 iPhone 支持 EDGE 网络,Wi-Fi 和蓝牙无线通信。其背部由两种材料制成,上半部分为金属,下半部分为塑料,内置 FPC 天线位于手机底部,由射频同轴连接线连至主板。iPhone 3G 和 iPhone 3GS 支持 3G 网络,增加了 GPS 天线。两者均采用塑料背板且机内天线被分为两个部分。iPhone 3G 的蜂窝网络天线位于手机下部,WLAN、蓝牙和 GPS 天线则安装在手机上部。

2010 年,iPhone 4 创新使用了金属边框天线,之后的中高端机型中金属后盖也因此被广泛使用。也由于 iPhone 4 手机的两段式金属边框天线设计,有些使用者的握机方式引起了天线短路,于是出现了轰动的“天线门”事件。2011 年发布的 iPhone 4 和 iPhone 4S 由四条狭缝将边框分成上、中、下三段式设计,中间为隔离,上、下两部分为手机天线,解决了天线可能短路的缺陷。同时,iPhone 4S 创新性地采用了 1T2R 的接收分集技术,上面的天线只做接收器使用,下面的主天线则用作发射和接收,这种架构延续到 iPhone 6。这种两路接收的方案能够选择电波状态好的天线接收信号,降低了信号到达接收器时已经衰弱的可能性,给手机用户带来了更好的通信体验。

2012 年~2016 年,手机通信迎来了 4G 时代。iPhone 5 和 iPhone 5c 的天线设计基本沿用 4S 的三段式边框天线的设计方案,内置天线位于手机的顶部和底部,后盖中部则为金属。2013 年推出的 iPhone 5s 支持双频 Wi-Fi(2.4GHz/5GHz)导致 Wi-Fi 天线数量增加。为了控制天线模组占用的空间,部分天线革新了制备工艺。 FPC 一体型软板取代了射频同轴连接线。也是从 iPhone 5s 开始,为了使手机更加轻薄,苹果手机的部分天线使用了Insert-molding 技术。以 iPhone 6、iPhone 7 为代表的机型则采用纳米注塑工艺(NMT,Nano Molding Technology),通过纳米注塑工艺在全金属背板上形成白色塑胶条纹,将金属后盖分割成与 iPhone 5 的边框类似的三段。

2017 年开始,手机行业为 5G 展开布局。iPhone8/8s,iPhone X 延用了上边框(GPS+副天线)+下边框(主天线)+LDS内置(Wi-Fi 天线)的三段式设计。手机通信的高频化也影响了天线材料的选择,iPhone X 抛弃传统的 PI 材料,采用多层 LCP 天线的设计。虽然 LCP 天线制作工艺复杂,难度非常高,但因其介质和导体的损耗小,与 5G 技术的发展适配,日后有望成为主流。

2、5G 高频低损耗要求,LCP 将成为天线主流材料

随着 1G、2G、3G、4G 的发展,手机通信使用的无线电波频率逐渐提高。目前主流的 4G LTE 技术属于特高频和超高频的范畴,即频率 0.3 GHz~30GHz。5G 的频率最高,分为 6GHz 以下和 24GHz 以上两种。现在正在进行的 5G技术试验主要以 28GHz 进行。由于电磁波具有频率越高,波长越短,越容易在传播介质中衰减的特点,频率越高,要求天线材料的损耗越小。

①随着天线技术的升级,天线材料变得越来越多样。最早的天线由铜和合金等金属制成,后来随着 FPC 工艺的出现,4G 时代的天线制造材料开始采用 PI 膜(聚酰亚胺)。PI 通常通过二酸酐和芳香族二的两种单体的加成缩合反应来合成聚酰胺酸(聚酰亚胺的前体),将该溶液酰亚胺化后,通过浇铸法将其加工成薄膜。PI 材料具有优异的耐高温、耐低温、高电绝缘、耐腐蚀等优点,主要在 FPC 中被用作绝缘材料。但 PI 在 2.4Ghz 以上频率损耗偏大,不能用于10Ghz 以上频率,且吸潮性较大、可靠性不足,将在高频的 5G 时代被逐渐替代。

② 由于 PI 在 10Ghz 以上损耗明显,无法满足 5G 终端的需求,于是 MPI(Modified Polyimide,改性聚酰亚胺)登上了舞台。MPI 是改良的聚酰亚胺是非结晶性的材料,基本上在各种温度下都可进行操作,特别是在低温压合铜箔时,能够容易地与铜的表面接着。MPI 氟化物的配方被改良,在 10-15GHz 的超高频甚至极高频的信号处理上的表现可以满足 5G 时代的信号处理需求。目前性能表现与 LCP 相当,价格较 LCP 更具优势、低约 30%,且生产企业更多,均为 PI 生产商转产。

③LCP(Liquid Crystal Polymer)是对 5G 信号表现最佳的材料,电学性质十分优异:即使在在极高频也能保持介电常数恒定,具有一致性;介质损耗与导体损耗小,能够应用于毫米波的处理;热可塑性强,容易实现多层叠层。随着高频高速的 5G 时代的到来,LCP 应用前景光明,很有可能替代 PI 成为新的软板材料。目前商业应用为苹果公司率先在 iPhone X 中使用多层 LCP 天线,去年发布的 iPhone XS,iPhone XS Max 及 iPhone XR 中均使用了六根 LCP天线。此外,iPhoneX 采用全面屏后,留给天线的净空间减少,天线设计需要改变,LCP 天线可以节省空间、代替射频同轴连接器。但 LCP 的缺点也很明显,其制作工艺的复杂性导致目前的良品率不高,掌握该技术的天线供应商少,也正因为如此,LCP 的成本很高,单组 LCP 天线的成本约为 PI 天线的 10~20 倍。

通过上述的比较,我们将 PI、MPI、LCP 比较结果汇总为下表,性能比较来看,LCP>MPI>PI,而价格 LCP≈20PI、MPI≈70%LCP,所以当前 MPI 与 LCP 处于并存状态、共同应用于 5G 天线。但随着后期 LCP 生产规模扩大、生产成本降低,凭借其损耗低等优势,有望获得 5G 天线材料领域最终胜利。

3、天线用 LCP 膜级粒子需求空间近 8 亿元

①iPhone LCP 天线材料需求测算

苹果从 iPhone 8 开始尝试在局部使用基于 LCP 软板的天线模组,iPhone X 首次使用了两组 LCP 天线,随后推出的iPhone XS/ XS Max /XR 也都使用了 LCP 天线。但 LCP 天线的技术壁垒导致了供货商严重不足,苹果对上游供货商难以发挥议价能力,2019 年新款 iPhone 的部分 LCP 天线可能会被价格更低且供货量更充足的 MPI 天线取代。

下面以首次使用 LCP 天线的 iPhone X 为例,阐述 LCP 材料需求空间测算的方法。在 iPhone X 中,苹果使用了两组LCP 天线和两组 PI 天线,顶部天线用于实现 WIFI 和蓝牙等功能,底部天线用于实现扬声器等功能。通过分别测算天线中 LCP 的长宽,可以推断出 iPhone X 天线中 LCP 材料的面积。LCP 薄膜是由颗粒或颗粒形式的热塑性 LCP 树脂制成,在天线中 LCP 软板多为双层板结构,因而在每片 LCP 软板上有两层 LCP 薄膜,则耗材面积是软板面积的两倍。

2018 年,苹果手机销量约为 1.96 亿部,其中 iPhone X 约 6000 万部,10 月开始热卖的 iPhone XS 系列和 XR 系列共约 6000 万部。生产一部 iPhone X 需要 2 根 LCP 天线,生产一部 iPhone XS 系列和 XR 系列手机需要 6 根 LCP 天线。根据 LCP 材料的耗材面积、LCP 材料密度、LCP 薄膜市场售价和 LCP 材料厚度即可以大致测算出 2018 年苹果对 LCP材料的需求规模。

首先双层板结构的 LCP 软板有两层,一层的厚度为 25μm。一部 iPhone X 所耗用的 LCP 薄膜面积 S 为 142.46cm2,根据长方体体积公式 V=Sh 可以得出一部 iPhone X 的 LCP 薄膜体积 V 为 0.36cm3。其次,已知 LCP 材料的相对密度ρ 为 1.62g/cm3,根据公式 m=ρV,可得一部 iPhone X 的 LCP 薄膜质量 m 为 0.58g。天线用 LCP 膜的售价约为 270元/kg、2018 年 iPhone X 销量 6000 万部,可以得出 2018 年共使用在 iPhone X 的 LCP 薄膜材料约为 34.62 吨,价值约 0.10 亿元。类似地,将这种方法推广到 iPhone XS、iPhone XS MAX 和 iPhone XR 中,可以估算 2018 年苹果手机天线公用 LCP 材料 138.47 吨,价值 0.39 亿元。

假设苹果未来销售的全部手机数量与 2018 年持平、约 2 亿部,且每部手机平均应用 6 根 LCP 天线,则 LCP 膜材料需求量约为 346.18 吨,规模可达 0.97 亿元。

②LCP 天线材料远期空间达 7.74 亿元

近年来全球整体的智能手机出货量呈现稳定上涨趋势,这与终端设备软硬件的不断更新换代和 3G、4G 的逐渐普及有密不可分的关系。根据 IDG 的报告显示,2016 年全球智能手机出货量达到顶峰,为 14.73 亿部。2016 年之后,由于全球智能手机保有量达到较高水平、各大厂商新机缺乏亮点,全球用户换机欲望较低,全球智能机出货量出现缓步下滑的趋势,2018 年出货量为 14.05 亿部。IDC 预测,从 2019 年起全球智能机出货量的复合增长率将为 2.6%,2023 年达到 15.97 亿部。

假设未来 5G 布局符合大众预期,在 5 年全球范围内实现全覆盖,以 2018 年 iPhone XS 系列和 XR 系列的 6 根 LCP天线需求量为基准,可以预测 2023 年 LCP 天线材料需求量将达到 2764.92 吨,市场规模可达到 7.74 亿元,年均复合增长率达到 82.00%。

4、天线用 LCP 薄膜远期市场空间远超材料、近 140 亿元

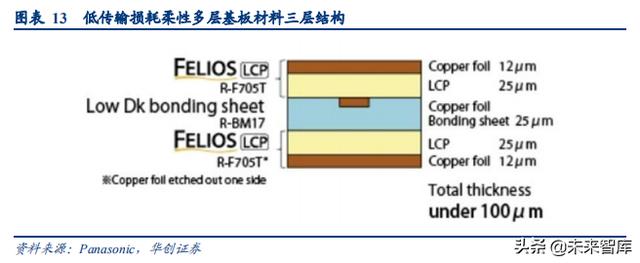

2018 年,一部 iPhone X 用到 2 根 LCP 天线,所耗用的 LCP 薄膜面积为 142.46cm2、对应的 LCP 树脂质量为 0.58g。我们假设远期用到 6 根 LCP 天线,且随着技术的发展 LCP 成本降低、售价从 2019-远期分别为 500/500/400/300/200元/平米,再结合 LCP 膜在手机中应用比例 10%/12%/15%/20%/100%,可以估算出 5 年 LCP 薄膜市场规模近 40 亿美元、超出 LCP 树脂材料空间一个数量级,而远期空间可以达到 140 亿,发展潜力巨大。

三、LCP 材料主要被日美企业垄断,国内 LCP 企业处于突破及验证阶段

(一)LCP 天线产业链核心为膜级树脂及薄膜成型,主要被宝理、塞拉尼斯等垄断

LCP 天线的产业链由上游的原材料供应商和 FCCL(Flexible Copper Clad Laminates,柔性覆铜板)制造商,中游的FPC 软板制造商,和下游的天线模组制造商组成。

上游原材料有 LCP 树脂/膜和压延铜箔等材料。FCCL 制造商利用这些材料制造 FCCL,软板制造商再利用 FCCL 和其他生产材料,加工制造 FPC 软板,最后天线模组制造商根据不同的天线设计将 FPC 软板加工成天线模组。

LCP 天线多个环节均有技术壁垒,最难的是 LCP 纯树脂合成及拉膜两个环节。(1)LCP 树脂的合成本身就是高难度的,因为有两到三种的单体参与合成,聚合工艺特殊,且最佳路线被宝理和塞拉尼斯的专利所保护。且对杂质、分子量分布有严格要求,对生产设备也有很高的要求。(2)成膜工艺难度高,膜的制备需要大量实践,且由于树脂生产企业和薄膜企业的封闭供应链导致新进入者很难买到膜级树脂、更不用说制成合格的薄膜出来。目前宝理-可乐丽(吹膜)-松下电工组合,宝理-村田(双拉)组合是市场上最成功的组合。住友也在和包括日本千代田等企业在合作开发。此外,膜的制备后还要进行热处理和涂覆工艺,里面也有非常多的 knowhow。(3)其他环节,如 FCCL的环节需要压铜,而 LCP 的热熔性导致该工艺对温度控制的要求非常高;再者,在 LCP 软板上钻孔有难度,因为LCP 软板有很多层,传统材料的 FPC 软板用的机械打孔方式不适用于 LCP 软板,目前日本村田制作所采用的是埋容埋感技术,台湾嘉联益则用的是激光打孔。

材料的高技术壁垒,使得 LCP 天线产业链核心为上游电子级 LCP 材料,主要被日美企业垄断。LCP 材料供应商主要包括日本的村田制作所,可乐丽,Gore-Tex 和美国杜邦公司,沃特股份也有参与。由 LCP 材料制造 FCCL 的技术主要被美国、日本制造商把握着,台湾制造商也有能力生产。FCCL 的主要供应商有美国罗杰斯,日的村田制作所,松下电工,宇部兴产,新日铁,旗胜,还有台湾的台虹与新扬,大陆厂商东山精密和生益科技也具备制造商用FCCL 的能力。加工制造 FPC 软板方面,日本的住友电工,台湾的嘉联益和大陆的东山精密的商用经验较为丰富。最后的天线模组环节,实现了批量生产的有美国安费诺,台湾的臻鼎、台郡,以及大陆的立讯精密,信维通信也具备制造能力。

目前,全球 LCP 的生产主要集中在美国与日本地区,美国的塞拉尼斯公司,日本的宝理塑料以及住友化学是主要的供应商,约占全球产能的 70%。其中,美国的塞拉尼斯产量约 1.12 万吨/年,日本宝理塑料产量为 1.5 万吨/年,住友化学产量为 0.92 万吨/年。而在中国地区,主要的 LCP 生产商为沃特新材料,普利特以及金发科技。

(二)国内 LCP 企业很早即储备相关技术,目前处于突破及验证阶段

1、沃特股份

公司成立于 2001 年,主要从事改性工程塑料合金、改性通用塑料以及高性能功能高分子材料的研发、生产、销售和技术服务,为客户提供最优化的新材料解决方案和增值服务,致力于成为国际知名品牌的材料供应商和世界一流的材料方案提供者。经过 15 年的行业积累与发展,公司现已成为中国特种高分子材料行业领军企业之一,已获得富士康、三星、联想、中兴通讯、海信、创维、康佳、冠捷等一批生产家用电器、电子电气、IT、办公设备产品等的国内外知名企业客户群。2018 年,公司实现营业收入 8.08 亿、归母净利润 0.35 亿;2019 上半年,营业收入 3.90 亿、归母净利润 0.17 亿。

公司 LCP 材料产品具备参与全球技术竞争能力。公司 2014 年成功收购韩国三星精密化学 SELCION® LCP 全部业务,购买 155 个境内外发明专利和 7 个注册商标,进口其核心的生产及研发设备,同时也引进了该项目的核心生产、研发、工程配套人员共同从事 LCP 材料的开发工作,填补了国内在这方面的空白。公司作为全球唯一一家拥有连续法生产 I 型、II 型、III 型全系列 LCP 树脂及其复合材料制备技术的企业,产品技术已达国际领先水平。2016 年,公司已建成并投产 3000 吨 LCP 生产线,经过近一年的市场开发,2017 年公司 LCP 产品在精密电子连接器、接插件等领域实现应用,并成功开发薄膜及纤维级 LCP,这将为公司 LCP 材料未来在 5G、传感器及其它精密电子领域的应用提供扎实的基础。2018 年,负责承担公司 LCP 材料研发生产的全资子公司江苏沃特特种材料制造有限公司实现营业收入 2912.63 万元,同比增长 179%,并完成部分大客户的供应商认证和产品测试工作。公司目前现有 LCP 相关授权发明专利 133 篇,地区覆盖中国大陆、中国台湾、美国、欧盟、日本、韩国、越南等国家和地区。2019 上半年,公司 5G 材料产品进一步得到下游客户的认可和使用,LCP 材料销量较去年同期增加 108%,材料产品在 5G 高速连接器、振子等方面得到成功推广和应用,并且针对传统材料无法适应新通讯条件下的环保、低吸水要求,公司 LCP材料成功取代传统材料产品。随着 5G 相关设备商业化以及公司膜产品验证进程的加快,公司 LCP 膜材料应用有望突破、实现进口替代。

盈利预测、估值及投资评级。我们预测公司 19-21 年净利润分别为 0.42/0.53/0.65 亿元,对应 EPS 分别为 0.35/0.45/0.55元,目前股价对应 PE 分别为 65/51/42 倍;结合明年业绩及 60X PE 水平,给予目标价 26.86 元,维持“推荐”评级。

2、金发科技

公司于 1993 年成立,是全球化工新材料行业产品种类最为齐全的企业之一,同时是亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。主营业务为化工新材料的研发、生产和销售,主要产品包括改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料等六大类,广泛应用于汽车、家用电器、现代农业、轨道交通、航空航天、高端装备、新能源、通讯、电子电气和建筑装饰等行业,并与众多国内外知名企业建立了战略合作伙伴关系。在完全生物降解塑料、特种工程塑料和碳纤维及复合材料板块,公司产品技术及产品质量已达到国际先进水平。公司逐步实现从改性塑料到化工新材料的升级和功能材料向结构材料的拓展,产品结构不断向产业高端和高附加值方向延伸。2018 年,公司实现营业收入 253.17 亿、归母净利润 6.24 亿;2019上半年,营业收入 123.42 亿、归母净利润 5.10 亿。

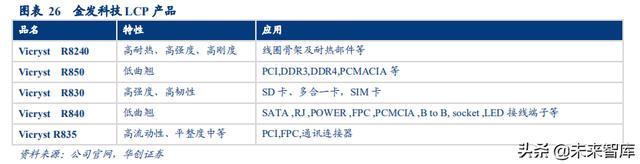

公司 LCP 在连接器领域应用推广顺利,膜级树脂小批量供货中。公司从 2009 年开始自主开发 LCP 材料,并于 2014年建成年产 1000 吨产能,2017 年产能达到 3000 吨/年。2020 年扩产后产能将达到 6000 吨/年。对于 5G 通信领域 LCP材料的开发,公司已经开发了终端天线用 LCP 薄膜专用树脂、基站天线振子用 LCP 材料以及和高频通讯连接器用的高、低介电常数 LCP 材料。LCP 薄膜专用树脂已经过多次验证和评估,材料性能能够满足应用需求,公司内部已立项开发 LCP 薄膜,薄膜级树脂产品已小批量出口到日本。公司开发了 LCP 基低介电损耗 LDS 材料和极低介电损耗LCP 材料,在天线振子中进行应用评估,目前进展良好。同时,公司还开发了不同介电常数和低介电损耗的系列 LCP材料,目前在高频通信连接器上进行评估和应用推进中。

盈利预测、估值及投资评级。我们预测公司 19-21 年净利润分别为 10.02/10.40/11.90 亿元,对应 EPS 分别为0.37/0.38/0.44 元,目前股价对应 PE 分别为 18/17/15 倍;结合明年业绩及 20X PE 水平,给予目标价 7.60 元,维持“推荐”评级。

3、普利特

公司主要从事高分子新材料产品及其复合材料的研发、生产、销售和服务,主要产品包括改性聚烯烃材料(改性 PP)、改性 ABS 材料、改性聚碳酸脂合金材料(改性 PC 合金)、改性尼龙材料(改性 PA)、液晶高分子材料(TLCP)、特种材料等新材料产品。公司改性复合材料产品主要应用于汽车材料领域,特种工程材料产品广泛应用于汽车、电子电器、航天军工等领域。

公司 LCP 技术来源于 2007 年收购的上海科谷化工产品制造有限公司。科谷公司主要研发、生产热致性液晶高分子聚合物(TLCP),拥有 TLCP 材料从树脂聚合到复合改性的完整技术与生产体系,产品已经可以批量生产。科谷公司原由从复旦大学退休后独立从事液晶高分子材料方面的研究的卜海山和上海机场资产经营有限公司合资成立,卜海山于 2003 年取得液晶高分子材料制备方法专利。

普利特 2007 年收购了上海科谷化工,公司上市后投资一亿多元,在上海金山建设 LCP 树脂聚合装置,建立 TLCP材料从树脂聚合到复合改性的完整技术与生产体系,成功开发出超高流动、超低翘曲、高强度、抗静电等一系列高性能 TLCP 材料,并开始批量供应客户。

随着 5G 技术的发展,公司在积极发展传统应用外,将重点开发 5G 通讯应用领域及军工应用领域应用,以 LCP 膜、LCP 纤维、3D 打印 LCP 材料、特种注塑件等为研究和发展方向。目前正在与下游核心客户一起开发 LCP 相关材料,包括 LCP 薄膜、LCP 纤维等 5G 用关键材料。

盈利预测、估值及投资评级。我们预计公司 2019-2021 年公司归母净利润分别为 1.52/1.89/2.35 亿元(不考虑收购标的),对应 EPS0.29/0.36/0.45 元,对应 PE46/37/30 倍。考虑帝盛公司收购稳步推进,LCP 材料未来潜在的巨大盈利空间,给予一定估值溢价;给予公司 2020 年 45 倍 PE,对应目标价 16.2 元,维持“推荐”评级。

4、宁波聚嘉新材料

公司于 2017 年成立,是一家纳米材料及高分子材料生产商。公司主要产品包括改性水性树脂、分散体、固化剂、改性油性树脂、纳米阻燃处理剂、石材纳米防护剂等,产品广泛应用于建筑、纺织、航空航天、生物医学等行业。

公司攻克膜级 LCP 纯树脂制备技术。公司 LCP 主导产品有 LDS 系列 LCP 树脂、超高模量系列 LCP 树脂、SMT 系列 LCP 树脂,目前已具有年产 150 吨 LCP 的生产能力。公司采用一种全新的跨界高效催化剂,攻克了 LCP 纯树脂核心技术高纯度单体制备,可缩短反应时间,大大降低生产成本,且产品性能好,转化率高。2018 年,公司 LCP 纯树脂产业化项目与宁波市北仑区政府进行落地签约,该项目先后获得宁波市政府 800 万元左右的资助。公司在 LCP材料研发和应用的技术实习获得国内厂商的高度认可,目前已与重庆银冕新材、乐清市朝禾电子等将近 10 家公司建立合作。与住友化学、宝理同类产品对比,公司生产的 LCP 产品流动性更好,价格更低。公司已申请 11 件发明专利。公司董事长王阳于哈尔滨工业大学博士毕业,2014 年组建 LCP 项目团队,2016 年与德国邓肯多夫纺织科学研究院(欧洲规模最大的化学纤维研究院)展开合作,设计并制造了一条年产量 3 吨的 LCP 树脂生产线。公司研发人员具有多年技术研发和工程化经验,技术团队包含多名博、硕士和工程技术人员,为未来研发更高级别 LCP 打下深厚的技术和工程产业化基础。

(报告来源:华创证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关参考

熔融拉锥型耦合器主要构成(全网最全的三网合一建设方案,值得下载学习)

最近有微信群群友留言,想了解下三网建设方案?这个有没技术方案的?这个问得好,现在分享给大家。一、概述二、术语和定义三、项目需求四、基于FTTH网络建设方案4.1总体网络建设建议4.2设计规范及引用标准4.3网络规划和...

熔融拉锥型耦合器主要构成(全网最全的三网合一建设方案,值得下载学习)

最近有微信群群友留言,想了解下三网建设方案?这个有没技术方案的?这个问得好,现在分享给大家。一、概述二、术语和定义三、项目需求四、基于FTTH网络建设方案4.1总体网络建设建议4.2设计规范及引用标准4.3网络规划和...

泛达光纤耦合器(光芯片行业深度研究:光电子产业国产化的下一站)

...artner分类,光电子器件包括CCD、CIS、LED、光子探测器、光耦合器、激光芯片等品类。光芯片作为光电子

泛达光纤耦合器(光芯片行业深度研究:光电子产业国产化的下一站)

...artner分类,光电子器件包括CCD、CIS、LED、光子探测器、光耦合器、激光芯片等品类。光芯片作为光电子

无线射频收发模块(【行业深度】5G天线研究:终端天线变化铸就价值,新基建再造空间)

一、天线——信号收发的重要关卡天线的应用包括基站侧与终端侧,而无论在基站还是在终端,天线都是信号发射与接收的关卡,天线性能的好坏,直接影响通信的质量。1、终端天线概况手机终端的通信模块主要分为天线、射...

康普光纤藕合器(光通信的再思考:5G流量爆发下的数据密度革命)

获取报告请登录未来智库www.vzkoo.com。1.5G时代光通信的再思考——流量爆发下的数据密度革命我们一直在思考一个问题:5G流量再爆发中,光模块的产业演进路径如何?结合此前日韩5G研究、光博会草根调研,我们本文系统性地从...

村田定向耦合器(依靠并购称雄的巨头,通信芯片巨擘Broadcom进阶之路)

科技巨头兼并整合不断,并加紧布局5G巨大市场机遇。适逢中美贸易战升温,芯片产业成为科技产业布局重点。中国通信业在5G完成标准引领之后,器件、芯片等突破或将是通信产业长期发展重点。从巨头兼并、5G无线发展以及通...

消毒包布(非织造布行业深度研究报告:疫情催化发展契机,非织产业长期可期)

获取报告请登录未来智库www.vzkoo.com。1、非织造布行业细分工艺较多,下游应用广泛非织造布又被称为无纺布,所用原料主要为炼制石油时产生的副产品——聚乙烯和聚丙烯塑料颗粒,经高温熔融、喷丝等过程得到短纤维或长丝...

消毒包布(非织造布行业深度研究报告:疫情催化发展契机,非织产业长期可期)

获取报告请登录未来智库www.vzkoo.com。1、非织造布行业细分工艺较多,下游应用广泛非织造布又被称为无纺布,所用原料主要为炼制石油时产生的副产品——聚乙烯和聚丙烯塑料颗粒,经高温熔融、喷丝等过程得到短纤维或长丝...

日本富士热压布(电子产业深度报告:5G换机与创新周期开启,产业链上下游多点开花)

(获取报告请登陆未来智库www.vzkoo.com)一、5G商用助推硬件创新,可穿戴等新型终端加速兴起1.15G商用缩短换机周期,标准、运营商、芯片和终端进展加快1.1.15G标准、运营商、芯片、终端进展加快Pre-5G时代到来,通信网络的升级...