焦精煤(焦煤行业深度报告:供需持续紧张,行业景气不止)

Posted

篇首语:农村四月闲人少,勤学苦攻把名扬。本文由小常识网(cha138.com)小编为大家整理,主要介绍了焦精煤(焦煤行业深度报告:供需持续紧张,行业景气不止)相关的知识,希望对你有一定的参考价值。

焦精煤(焦煤行业深度报告:供需持续紧张,行业景气不止)

(报告出品方/作者:中泰证券,陈晨、王璇)

1 焦煤行业概述

焦煤简介:主要用于钢铁冶炼,是重要的资源品

煤炭的主要分类。我国是煤炭资源大国,截止 2020 年,已探明储量约 1432 亿吨,占世界已探明储量的 13.3%(BP 能源),是世界上最大的 煤炭生产国和消费国。煤炭按照煤化程度从低到高依次分为:褐煤、烟 煤和无烟煤,在已探明的保有资源储量中占比分别为 12%、78%、10%, 按照工业用途可分为动力煤、炼焦煤、喷吹煤和化工用煤等四种。大部 分煤种都可以用作动力煤,出于经济考虑,多数使用褐煤和部分烟煤, 主要用于火力发电及建材;炼焦煤是烟煤的一部分品种,主要有贫瘦煤、 瘦煤、主焦煤、肥煤、1/3 焦、气肥煤、气煤等,喷吹煤主要为无烟煤 及贫瘦煤,炼焦煤和喷吹煤主要用于钢铁冶炼;由于技术进步,在无烟 煤基础上,越来越多煤种可用作化工用煤。

炼焦煤是钢铁冶炼过程中不可缺少的原材料。主要包括主焦煤、肥煤、 气肥煤、气煤、瘦煤、贫瘦煤、1/3 焦煤等,焦煤通过一定配比来生产 焦炭,焦炭在高炉中充当还原剂、发热剂等,是一种较为稀缺的资源。 随着国内经济的快速发展,钢铁工业产能快速扩张,焦炭产量逐年提高, 对焦煤需求量逐步增加。目前我国已成为世界上最大的炼焦煤生产国和 消费国,2021年我国炼焦煤精煤产量约 48992 万吨,消费量约 54542 万吨,进口约 5470 万吨,出口约 9 万吨,炼焦煤是我国具有非常重要意义的资源型和能源类产品。2021年炼焦煤原煤总产量 12.5 亿吨,占煤炭总产量(40.7 亿吨)的 31%。

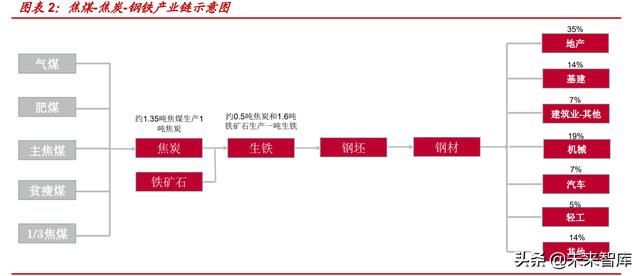

煤焦钢产业链:焦煤处于最上游

焦煤属于资源型产业,焦煤生产位于煤焦钢产业链的最上游。焦煤矿生 产出炼焦烟煤后送入洗煤厂洗选,洗选出炼焦精煤。然后炼焦精煤在焦化厂经过高温干馏生成焦炭。我国焦煤几乎全部用于生产焦炭,焦炭主 要用于冶炼生铁,其余少量用于化工和有色金属冶炼。钢材的下游需求 主要为建筑以及汽车和机械行业,合计超过 80%。

每生产一吨焦炭大约需要消耗炼焦煤 1.35 吨,每生产一吨生铁大约需要 消耗焦炭 0.5 吨和铁矿石 1.6 吨。炼焦煤的灰分和硫分在焦炭形成过程中几乎全部进入到焦炭中,而焦炭中的灰分和硫分是有害组分,配煤时 要尽量控制灰分和硫分的含量;炼焦煤的挥发分应控制在 25%-32%之 间;黏结指标分为胶质层最大厚度 Y 和黏结指数 G,分别需要控制在 17-22mm 之间和 60-75 之间。

主焦煤属于强粘结性、结焦性的炼焦煤煤种,是焦炭生产中不可或缺的 基础原料配煤。根据焦煤期货交易手册,通常在焦炭生产中,对主焦煤 的配入比例一般存在下限要求,一般比例大约占 30%-50%,主焦煤作 为最具有代表性的炼焦煤,联接着煤、焦、钢三个产业,在产业链条上 具有重要地位。为了生产高质量的焦炭,部分焦化厂的主焦煤和肥煤的 配入比例高达 85%-90%,而弱黏结煤的配入比例不超过 5%甚至不配瘦 煤等弱黏结煤。

2 供给:国内新增产能有限,国外进口受限,供给端收紧预期强

国内新增产能有限,进口或将明显下滑,供给端收紧预期强。我国炼焦 煤资源分布不均衡,储量和产量主要集中在华北,山西约占总储量的 56%,山西省在全国焦煤资源中具有举足轻重的地位。碳中和背景下, 未来新建产能仅 3000 万吨(占当前总产能不到 3%),同时安监等政策 趋严下有一批衰退矿井存在退出预期,另外动力煤保供政策下,部分跨界煤种用于保供也挤占炼焦煤生产,整体而言,国内产出增量有限。焦 煤对外依存度高(10%-13%),进口主要来自于澳、蒙、俄等国,澳煤 进口停止,蒙煤受疫情扰动低位徘徊,俄罗斯存在一些潜在增量但难以 弥补澳煤缺口,叠加国际焦煤价格在高位,预计焦煤进口量继续收缩。 整体而言,焦煤供给端收紧预期强。

产能:国内资源分布不均衡,山西产量最大

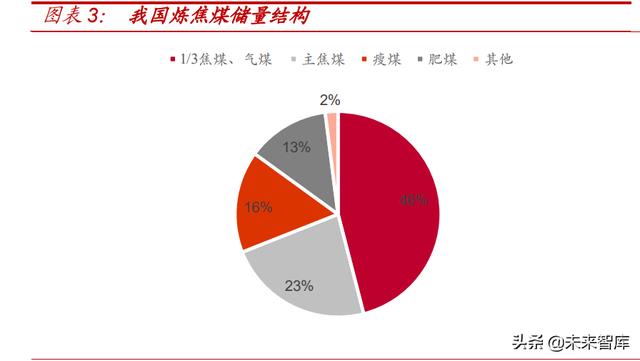

我国炼焦煤资源分布不均衡,主要集中在华北和华东。国内资源中 1/3 焦煤和气煤所占比例相对较多(46%),而主焦煤、瘦煤、肥煤等炼焦主 要用煤所占比例相对较小,分别为 23、16%、13%。从国内焦煤储量区 域分布来看,山西资源储量最多,占比约56%,其后分别为安徽(8.5%)、 山东(6.1%)、贵州(3.6%)、黑龙江(3.5%)、河北(3.3%)等地。 我国炼焦煤的煤质较差,可选性差,约 62%的炼焦煤是难选和极难选煤, 中灰、中硫煤和高硫焦煤、肥煤占炼焦煤总量的比例超过 1/3。

从储量角度看,在国内各省市几乎都有不同数量已查明的炼焦煤资源分 布,其中山西资源分布最多。山西省古交矿区以肥煤、主焦煤为主,汾 西、离石、柳林、乡宁等矿区以主焦煤为主,平朔、岚县、大同矿区以 气煤为主,霍州矿区以肥煤为主,潞安矿区以瘦煤、贫煤为主。其次为 山东省,以气煤和 1/3 焦煤为主,也有不少高硫肥煤。此外,安徽的淮 北矿区以气煤、肥煤、焦煤、1/3 焦煤为主;河北的开滦和峰峰(邯郸) 矿区以肥煤、1/3 焦煤和焦煤为主,是除山西省外华北地区的主要炼焦 煤基地之一;贵州的盘江矿区以优质的低硫肥煤为主,六枝矿区以高硫焦煤为主,水城矿区则以气煤和 1/3 焦煤、焦煤为主;河南的平顶山矿 区以低硫 1/3 焦煤为主,是中南地区主要的炼焦煤基地;黑龙江的七台 河矿区以 1/3 焦煤和焦煤为主,鸡西、鹤岗和双鸭山等矿区以 1/3 焦煤 和气煤为主。

从产量角度看,炼焦煤产量主要集中在华北地区、西南地区和东北地区, 山西省的产量最大。整体来看,我国炼焦原煤产量呈逐年上升趋势,受 春节因素影响,一季度产量波动较大,其他月份全年较为平均,下半年 产量要高于上半年。2021 年全国炼焦精煤总产量为 4.9 亿吨,同比增长 1%。

2021 年山西炼焦原煤产量为 6.6 亿吨,占全国产量(12.5 亿吨)的 53%,此外产量较多的省份还有安徽(1.09 亿吨,9%)、山东(9089 万吨, 7%)、内蒙古(6028 万吨,5%)、贵州(5595 万吨,5%)、新疆(5355 万吨,4%)、黑龙江(4649 万吨,4%)、陕西(4366 万吨,3%)。

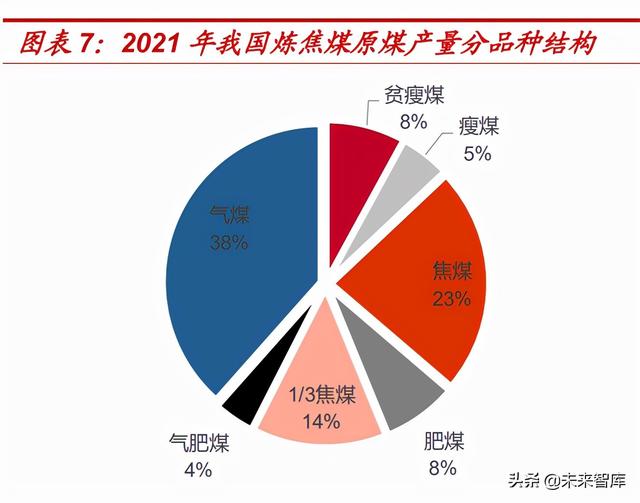

从细分的品种来看,产量最高的为气煤,2021 年全年产量 4.8 亿吨(占 总产量 38%),产量最高的省份分别为山西(2.9 亿吨)、安徽(5344 万 吨)、山东(5036 万吨);其次为主焦煤,2021 年全年产量为 2.9 亿吨 (占总产量 23%),其中山西产量为 1.7 亿吨(占比为 59%),内蒙古 (3277 万吨)、贵州(2596 万吨)产量分列二、三位;此外,1/3 焦煤、 肥煤、贫瘦煤、瘦煤、气肥煤产量占比分别为 14%、8%、8%、5%、 4%,各煤种占比结构比较稳定。

产能增减:新建产能有限,山东“三个坚决”退出 3000 万吨产能

中和背景下,焦煤未来新建产能有限。煤炭行业整体缺乏前期规划, 新建投资较少,碳中和背景下,新批矿井难度大,焦煤来增量产能非常 有限。根据统计(主要统计行业头部企业和主要产区),发现焦煤新建煤 矿共计 13 个,合计产能约为 3000 万吨,其体量相对于每年 11 亿吨的 炼焦原煤产量而言明显较低,只占不到 3%,未来增产潜力小,产能增 速低。

安监形势趋紧,山东“三个坚决”退出 3000 万吨产能。山东省印发《全 省落实“三个坚决”行动方案 (2021—2022 年)》的通知,要求 2021 年全省 30 万吨/年及以下 8 处煤矿全部关闭,核定产能 240 万吨;采深 超千米冲击地压煤矿关闭 19 处,核定产能 3160 万吨,合计淘汰产能 3400 万吨。截至 2020 年底,山东省在产煤矿 96 处,合计产能 12656 万吨,此次淘汰产能占比 26.9%。此次退出的主要为炼焦煤,约 3000 万吨,或将进一步加剧全国炼焦煤供给紧张的局面。

动力煤保供政策下,部分跨界煤种用于保供,挤占炼焦煤生产。比如贫 瘦煤、瘦煤、气煤等,在 2021 年第三季度全国原煤总产量同比增长近 1%,而贫瘦煤、瘦煤、气肥煤、气煤等跨界煤种单月产量维持负增长, 第三季度累计产量分别下降 3.9%、3.9%、6.3%、1.2%,动力煤保供对 炼焦煤生产的挤占,对其价格上涨也有一定的助推作用。

国外资源分布:分布集中,澳大利亚是出口第一大国

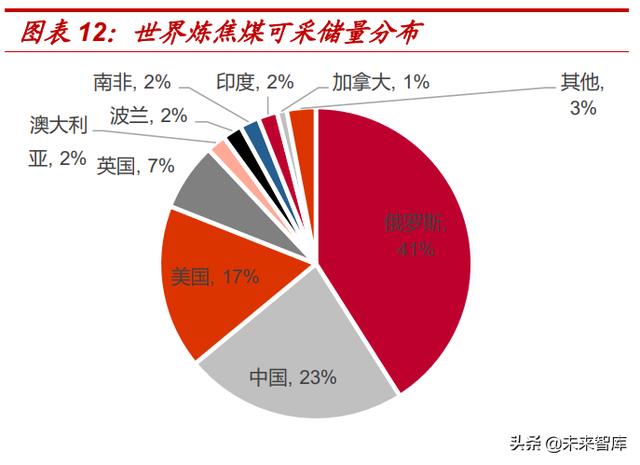

资源分布与生产较为集中。从全球储量分布来看,炼焦煤资源的 50%分 布在亚洲,25%分布在北美洲,其他地区约占 25%。可采储量角度来看, 80%集中在俄罗斯(41%)、中国(23%)和美国(17%)三个国家,其余国家 占比较小,英国约占 7%,澳大利亚、波兰、南非和印度分别约占 2%, 加拿大约占 1%,其他国家约占 3%。从产量来看,2019 年,全球炼焦 精煤产量 10.07 亿吨,中国炼焦精煤产量为 4.7 亿吨,占比为 46.7%。

全球炼焦煤供给相对集中,澳大利亚是炼焦煤主要出口国。根据世界煤 炭协会近几年数据,炼焦煤全球的贸易量约为 3.2 亿吨,其中澳大利亚 约出口 1.8 亿吨左右,占比超过一半,且其炼焦煤资源好(低灰、低硫), 是国际优质炼焦煤主要供应国家,澳煤价格是全球主流的焦煤价格参考。 接下来是美国、加拿大、俄罗斯、印度尼西亚、蒙古等,这些国家储量 丰富、煤质稳定。美国煤炭资源丰富,占世界储量的 1/4,且资源分布 较均衡,生产的炼焦煤约 80%用于出口;加拿大炼焦煤储量丰富,品质 良好,近年来出口到中国的量逐年递增;俄罗斯煤炭储量丰富,炼焦煤 资源不仅储量大且品种齐全,主要出口到日本、韩国及中国东北地区; 这些国家焦煤出口定价一般以跟随澳煤价格为主。蒙古煤炭大部分为炼 焦煤,煤层埋藏浅、厚度大、易开采。近年来随着政府对煤矿及铁路等 基础设施的投资建设,蒙古国焦煤的产能增长迅速,但因其运输受限(汽 运),主要出口中国,价格走势主要受中国供需格局的影响。

我国进口:澳煤、蒙煤进口受限,缺口弥补难度大

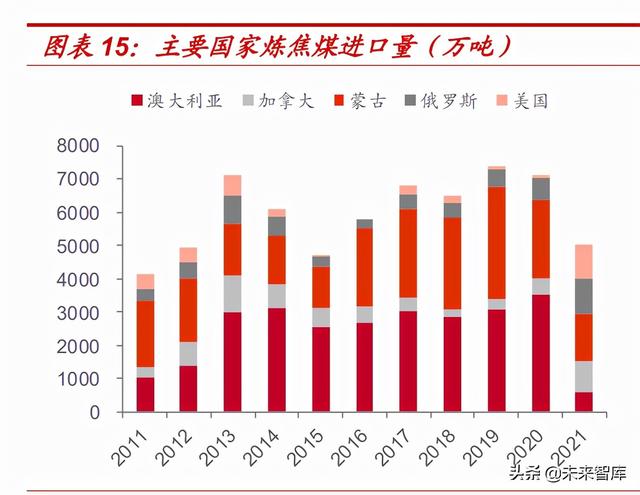

我国炼焦煤进口主要来源于澳大利亚、蒙古国、俄罗斯、加拿大、美国 这五个国家。2020 年,我国进口焦煤共 7262 万吨,其中从澳大利亚进 口焦煤3535万吨,占总进口量的48.7%;从蒙古国进口焦煤2377万吨, 占总进口量的 32.7%;从俄罗斯进口焦煤 673 万吨,占总进口量的 9.3%; 从加拿大进口焦煤 466 万吨,占总进口量的 6.4%;从美国进口焦煤 95 万吨,占总进口量的 1.3%。2021 年,炼焦煤累计进口 5465 万吨,同 比下降 25%。受中澳地缘政治问题影响,澳煤进口量从 2020 年 12 月 到 2021 年 9 月连续十个月为零,10-12 月,前期在港澳煤通关约 617 万吨,全年累计进口量下降 83%,占总进口量比例下降至 11.3%;蒙古 国由于疫情影响,口岸通关持续受限,通关车辆较少,2021 年全年进口 量仅为 1404 万吨,同比下降 41%,占总进口量比例下降至 26%;其他 三国进口量均有一定提升,供应增量有限,难以弥补澳煤、蒙煤缺口, 2021 年俄罗斯、加拿大、美国进口量分别为 1067 万吨、927 万吨、1018 万吨,同比增长分别为 59%、99%、+971%,占比分别 20%、17%、 19%。

主要进口国——蒙古:

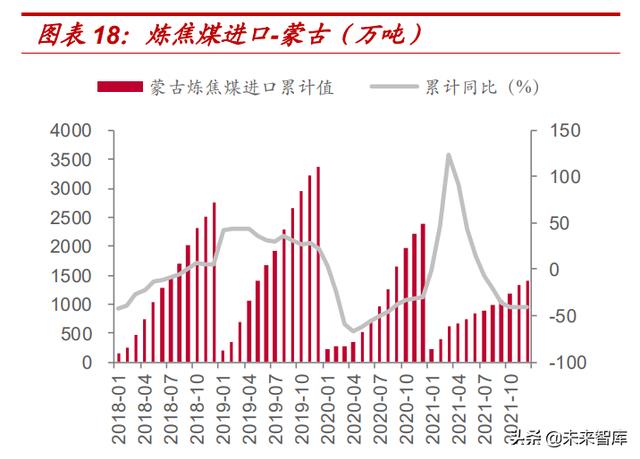

由于地缘优势,大部分的蒙古煤炭资源出口到中国,我国从蒙古的进口 量逐年增加,蒙古国炼焦煤正逐渐成为国内炼焦煤供给缺口的重要补充。 蒙古国煤炭资源丰富,西部区以产焦煤为主,东部区以产褐煤为主。我 国从蒙古国进口炼焦煤,主要通过中蒙两国边境口岸来进口,包括甘其 毛都口岸(原 288 口岸,内蒙古巴彦淖尔)、策克口岸(内蒙古阿拉善)、 满都拉口岸(内蒙古包头)、塔克什肯口岸(新疆青河县)等。其中塔班 陶勒盖煤矿是世界上最大的尚未完全开发的露天焦煤矿,距中国边境约 250 公里,中国进口该矿的主要焦煤就是通过嘎顺苏海图口岸—甘其毛 都口岸实现的。矿区煤炭储藏面积达 400 平方公里,该煤矿属优质炼焦 用煤,原煤出焦率 60%以上,是世界上的紧缺煤种。初步探明的煤储量 约为64亿吨,其中主焦煤18亿吨、动力煤46亿吨。煤质的水分为0.6%、 灰分为 22%、硫分为 0.5—0.8%、发热量为 5000—5500 大卡,品质较 好。纳林苏海特煤矿煤种主要为肥气煤,主要通过策克口岸进入国内。 蒙古疫情反复,口岸通关间歇性停止,2021 年全年进口量仅为 1404 万 吨,连续两年进口量下降,较 2019 年高点下降 58%(或-1974 万吨)。 蒙煤进口受限,也是炼焦煤供需紧张的一个重要原因。近期甘其毛都口 岸(最主要口岸)进口蒙煤通关车辆有所回升,但仍处于历史极低位臵, 今年 1 月 1 日至 3 月 17 日,年内日均通关 108 车,同比下滑 73%,疫 情影响依然明显。

曾经最大进口国——澳大利亚:

澳大利亚 85%以上的黑煤资源都集中在新南威尔士州和昆士兰州,且以 露天矿居多,占比约为 70%。炼焦煤产能主要集中在必和必拓、力拓、 英美资源、嘉能可等公司。澳大利亚焦煤的主要出口国有中国、印度、 韩国、日本等,我国曾是最大进口国,澳大利亚供应的主要是低硫优质 的主焦煤,出口主要通过海波因特、达尔林普尔湾和艾博特港、格拉斯 通港、纽卡斯尔,一般焦煤在澳洲港口下水后,运输至国内曹妃甸、日 照、董家口、连云港等码头上岸,再转运至国内焦化厂或钢厂。

受中澳地缘政治问题影响,澳煤进口量从 2020 年 12 月到 2021 年 9 月 连续十个月为零,10-12 月,前期在港澳煤通关约 617 万吨,若中澳地 缘政治问题未解决,预计澳洲焦煤进口政策将继续维持,对国内焦煤供 应造成较大影响。

俄罗斯、美国、加拿大进口量大幅提升。蒙煤进口受到疫情影响后,俄 罗斯成为进口焦煤最大供应国,2021 年下半年累计进口 633 万吨,较 上半年增加近 200 万吨,2021 年全年进口俄国焦煤 1067 万吨(+59%)。 2020 年 12 月,俄罗斯 A-Property 公司旗下的俄埃尔加煤炭公司与中国 福建国航远洋运输(集团)股份有限公司签署关于建立合资企业的协议, 旨在保障俄埃尔加煤矿的煤炭出口至中国市场,埃尔加煤矿是世界上最 大的炼焦煤储煤区之一,对华出口量预计2021年将达1500-1800万吨, 2022 年—2000-2400 万吨,自 2023 年起—3000 万吨,后续将增至每 年 5000 万吨。从当前的进口情况来看,铁路港口等基础设施有待完善, 增量释放暂时有限。另外,美国、加拿大也有一定的增量,2021 年下半 年分别进口 631 万吨、524 万吨,较上半年分别增加 244 万吨和 121 万 吨,2021 年从美国、加拿大分别进口焦煤 1018 万吨(+971%)、927 万吨(+99%)。

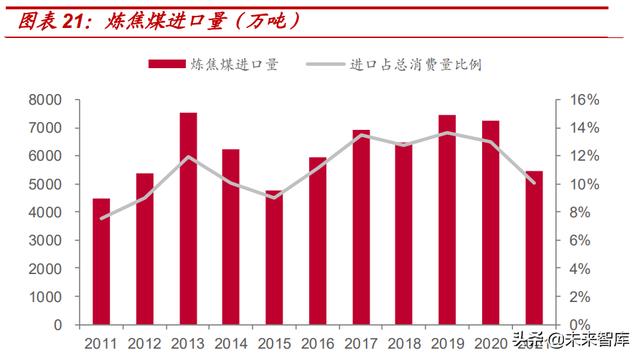

焦煤对外依存度高,进口受限将带来较大供需缺口。由于我国低硫优质 主焦煤资源有限,而新上的大型焦炉对入炉煤质量要求较高,因此每年 需从国外进口焦煤约 7000 万吨,进口量占总消费量的比例近年来已经 提升到 13%左右,对外依存度总体呈现上升趋势。而 2021 年进口量仅 为 5465 万吨,占总消费量比重仅为 10%,大幅下滑,供需缺口明显。(报告来源:未来智库)

3 需求:下游需求回升,供需格局或将更加紧张

焦炭产量地区差异大,山西为最大产地

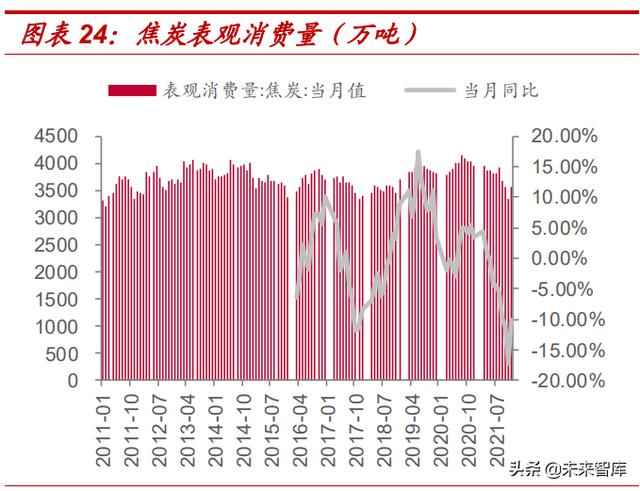

受限产等因素影响,2022 年前两个月焦炭产量有所下滑。炼焦煤的下 游需求主要是焦炭,2016 年以来炼焦煤消费呈现先抑后扬的状态, 2017-2018 年炼焦煤消费量略有下行,这主要是受焦化污染治理门槛提 高的影响,外加焦化行业淘汰落后产能力度的加大,焦化行业限产及减 产十分普遍,一定程度上影响了焦煤市场的需求总量。2018 年之后焦煤 需求开始恢复增长,主要是因为环保限产政策不再执行一刀切,另一方 面是因为焦化行业在加速去产能的同时新增产能也在不断释放。2019 年焦炭产量达到历史高位 4.7 亿吨(+5.2%),炼焦煤消费量增长至约 5.5 亿吨(+7%)。2020 年焦化行业严格执行去产能政策,再加上疫情影响, 焦炭产量 4.7 亿吨,同比基本持平,焦煤消费量略增至约 5.6 亿吨,处 于历史高位。2021 年部分焦企由于原料采购问题及环保政策出现停产减 产,粗钢平控政策严格执行,需求端限制较大,前 5 个月产量单月同比 增速为正,6 月-12 月连续 7 个月同比增速为负,2021 年焦炭累计产量 4.64 亿吨,同比下降 2.2%,炼焦煤需求下滑 2%至 5.5 亿吨。2022 年 以来,受到冬奥会限产、阶段性焦企盈利不佳等因素影响,2022 年 1-2 月,焦炭产量 7436 万吨,同比下降 7.6%。

焦炭分地区来看,晋陕蒙等资源省份以及冀鲁辽等钢铁主产区都是焦炭 生产大省。分地区来看,2021 年产量最高的分别为山西(9857 万吨)、 内蒙古(4658 万吨)、陕西(4321 万吨)、河北(4057 万吨)、山东(3187 万吨)、新疆(2500 万吨)、辽宁(2294 万吨)等,占比分别为 21.22%、 10.03%、9.3%、8.73%、6.86%、5.38%、4.94%。对比焦煤与焦炭产 量可知,山西是全国最大的焦煤生产地、消费地和输出地,生产的焦煤 约一半供应到其他省份;而与山西相邻的内蒙古则是第二大焦炭生产地, 但省内焦煤产量仅占焦煤总产量的 5%,省外输入是重要的补充;陕西 焦炭产量占比远高于其焦煤产量占比(3%),为较大的焦煤输入地;河 北焦炭产量占比同样远超焦煤产量占比,也是较大的焦煤输入地;安徽 是较大的炼焦煤生产地(占比 9%),而焦炭产量仅为 1253 万吨(占比 2.7%)。

2022 年以来出口量增长明显。焦炭的出口量连续 2 年下降后,在 2021 年大幅增长,全年累计出口量达到 644 万吨,较 2020 年(349 万吨) 增长 85%;2022 年 1 月-2 月焦炭共出口 133 万吨,同比增长 19%。当 前海外煤价处于极高位臵,出口量有望进一步增长。

焦炭预计净增产能近 2000 万吨,有望带来新的需求

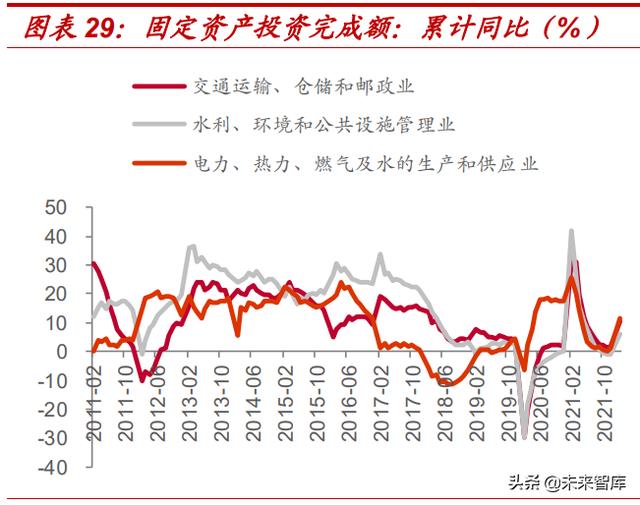

固定资产投资增速或将见底回升。受 2020 年疫情低基数影响,2021 年 初固定资产投资完成额累计增速较高,随后增速回落;2022 年政策宽松, 增速或将见底回升。具体来看,2020 年制造业投资同比下降 2.2%,房 地产投资同比增长 5%,基础设施投资同比增长 3.41%;2021 年制造业 投资同比增长 13.5%,房地产投资同比增长 5%,基础设施投资同比增 长 0.21%;2022 年 1-2 月,制造业投资同比增长 20.9%,房地产投资 同比增长 4.7%,基础设施投资同比增长 8.61%。2022 年稳增长背景下, 基建地产等行业或迎来放松,3 月初郑州出台楼市新政,限购、房贷和土地政策大幅宽松;随后银保监会主席郭树清,在发言中确认“房地产 泡沫化、金融化势头得到扭转”;3 月 5 日,十三届全国人大五次会议, 房地产税继续淡出政府工作报告,而“支持商品房市场更好满足购房者 的合理住房需求”和“因城施策促进房地产业良性循环和健康发展”,则 成为今年政府工作报告的新亮点。行业最下游需求至暗时刻已过,或迎 来边际持续向好。

粗钢限产压力减小,2022 年需求边际向好。生铁粗钢产量自 2016 年开 始持续上涨,根据国家统计局公布,2020 年生铁产量 8.88 亿吨,同比 增长 4.3%;粗钢产量 10.53 亿吨,同比增长 5.2%。2021 年由于粗钢平 控政策,而前几个月产量较高、增速较快,下半年开始大幅减产,生铁 单月产量从 2021 年 5 月开始同比负增长,全年生铁产量 8.7 亿吨,同 比下降 4.3%;粗钢单月产量从 2021 年 7 月开始同比负增长,全年粗钢 产量 10.3 亿吨,同比下降 3%;2022 年 1-2 月,受冬奥会等因素影响, 生铁累计产量 1.32 亿吨,同比减少 10.8%,粗钢产量 1.58 亿吨,同比 减少 10%。3 月份以来,铁水产量有所回升,截止 2022 年 3 月 18 日, 铁水日均产量为 221 万吨/天(2021 年平均日产量为 229 万吨/天),产 量处于恢复并回升状态。2022 年冬奥会结束后限产压力减小,下游基建 地产政策段有放松,需求边际改善,整体情况或将好于 2021 年。

2022 年开年后焦炭生产快速回升,利润回升到不错的水平。2021 下半 年,焦化企业在原料煤供应紧张且价格大幅上涨、环保和能耗政策持续 加码等多重因素的影响下,生产比较低迷,截止 2021 年 12 月 31 日, 国内独立焦化厂(100 家)开工率分别为 33.51%(产能<100 万吨)、 62.24%(产能 100-200 万吨)、66.99%(产能>200 万吨),焦炉生产率 为 62.12%。2022 年开年后,随着钢厂积极补库,生产持续回升,截止 2022 年 3 月 18 日,国内独立焦化厂(100 家)开工率分别为 77%(产 能<100 万吨)、70.6%(产能 100-200 万吨)、80.3%(产能>200 万吨), 焦炉生产率为 76.9%。在焦炭连续提涨之后,盈利进一步改善,截止 2022 年 3 月 17 日,全国平均吨焦盈利 244 元/吨,持续向好。考虑到下游基 建地产边际向好,而在冬奥会结束后供给端约束有望放松,焦炭行业有 望迎来供需两旺的格局。

焦炭在产产能超过 5.4 亿吨,4.3 米以上焦炉近 8 成。截止 2022 年 2 月 28 日,全国在产焦炉产能 54263 万吨,烘炉产能 1167 万吨,在建焦炉 产能 11868 万吨,拟建焦炉 15527 万吨。在产焦炉中,4.3 米以下焦炉产能 10064 万吨,占全部在产焦炉 18.55%;5-5.5 米焦炉产能 17864 万吨,占全国比重 32.92%;6 米及以上焦炉产能 25039 万吨,占全国 比重 46.14%;热回收焦炉产能 1296 万吨,占全国比重 2.39%。

2022 年将净增产能 1969 万吨,带来新增需求。据煤炭资源网 2022 年 2 月 28 日调研统计,2021 年全国焦炭累计新增产能 5178 万吨,淘汰 2795 万吨,净增 2383 万吨;预计 2022 年将新增产能 5236 万吨,淘 汰产能 3267 万吨,全年将净增产能 1969 万吨。新增主要来自于山西 (1815 万吨)、内蒙古(1064 万吨),同时淘汰产能主要来自于山西(1769 万吨),净增量最多的为内蒙古(878 万吨)。随着新产能的逐渐投产、 达产,有望带来新的需求。

供需测算:2022 年供需缺口扩大

供给方面,产量仅有小幅增长,进口或将继续收缩。国内生产方面,根 据此前预测 2022 年全年原煤产量为 41 亿吨左右,从历年情况来看,炼 焦煤占比相对稳定,沿用 2021 年炼焦煤与原煤比例(约 12%),预计 2022 年国内炼焦煤产量为 49391 万吨。进口方面,由于中澳问题仍无 解决迹象,预计澳煤进口仍将停止;近期蒙煤通关车辆恢复至 180-200 车左右,基本与 2021 年下半年持平,故除澳大利亚外其他国家进口量 以 2021 年下半年平均进口量作为预测(即 2022 年全年进口量为 2021 年下半年的 2 倍),预计全年进口量为 5235 万吨。(若蒙古疫情控制不 力或其他国家进口受限,则供给会更加紧张)。综上假设,2022 年焦煤 的产量预计将增长 0.8%,达到约 5.5 亿吨。

需求方面,焦化产能持续净增长,带动焦煤需求小幅增长。焦炭、钢铁 等行业限产政策压力有所减小,生产逐渐恢复,焦煤需求将稳步提升; 焦化产能预计连续两年增长,新产能逐渐达产将带来新的需求;海外价 格持续高位,焦炭出口可能继续增加;焦煤出口量较少,影响较小,暂 不考虑。总体来看,需求有望从低位逐渐恢复,供需形势持续向好。2022 年我们预计,在焦炭产能增长约 4%的情况下,考虑需求及达产节奏等 因素,预计焦煤的消费量将增长 2%,达到约 5.6 亿吨。

2022 年供需缺口扩大,供需格局或将更加紧张。根据上述预测,2022 年全年总供给量为 54626 万吨,总需求量达到 55633 万吨,供需缺口达 到 1007 万吨,较 2021 年明显扩大,整体供应紧张,炼焦煤将维持供不 应求,进口量可能是较大的变动因素。

4 价格:库存持续去化,价格强势运行

2015 年之前煤炭产能过剩的问题一直困扰着煤市的发展,价格几乎单边 下行,长期处于低位,到 2015 年年底行业亏损面更是一度高达 90%以 上。2016 年国家开始实行煤炭供给侧结构改革,焦煤的产量从 2014 年 到 2016 年连续三年同比增速为负,2016 年产量相比于 2013 年下降约 24%。2015 年年底炼焦煤市场价格创历史新低,之后进入 2016 年随着 煤炭行业供给侧结构改革的进行,煤价触底以后节节攀升,行业盈利明 显改善。从 2018 年开始至 2020 年,煤炭行业逐步由去产能转向了有效 保供应,前期停缓建的一批先进产能得到释放,因此产量整体呈现增加 态势。2017-2019 年炼焦煤市场价格整体以高位震荡运行为主,进入 2020 年,疫情影响下供需格局偏宽松,上半年炼焦煤市场价格整体以下 行为主,8 月份触底企稳,9 月焦炭去产能加速,焦炭价格大涨,带动 焦煤价格上涨。焦煤价格在 2021 年 4 月之后快速上涨,迎来了供给侧 改革后的又一次大幅涨价,整个产业链去库存趋势明显,库存整体处于 极低位臵,期货、现货价格不断创历史新高。2022 年以来供需格局依旧 紧张,库存短暂累积后不断去化,价格高位强势运行,且有支撑。

炼焦煤库存处于低位,焦炭库存开始消化

炼焦煤:当前库存处于低位。截止 2022 年 3 月 14 日,炼焦煤生产企业 库存为 182.3 万吨,较去年同期(436.7 万吨)减少 58%(或-254.4 万 吨);截止 2022 年 3 月 11 日,京唐港、六港口库存分别为 173/260 万 吨,较去年同期(110/252 万吨)相比,分别+57%、+3%、(或+63、 +8 万吨);截止 2022 年 3 月 14 日,焦化厂、钢厂库存分别为 326/609 万吨,较去年同期(388/684 万吨)相比,分别-16%、-11%(或-63、 -74 万吨)。当前焦煤各环节库存处于低位,近期焦企及钢厂生产逐步恢 复,库存去化趋势加速,供给不足的问题将更加凸显。

焦炭:港口库存低位,钢厂焦化厂库存开始消化。截止 2022 年 3 月 18 日,焦炭四港口库存、国内样本钢厂库存、焦化企业库存分别为 258/747/64 万吨,较年初(208/689/83 万吨)分别+50、+58、-19 万 吨。下游钢厂备货积极,近期生产恢复,库存开始消化,焦化厂内库存 也有消化。(样本钢厂库存、焦化企业库存统计口径有变,从 2022 年初 开始,参与统计的钢厂样本由 110 家变更为 247 家,参与统计的独立焦 企样本由 100 家变更为 230 家)

国内价格:强势运行,仍有上涨动力

国内供需格局偏紧,焦煤价格仍有上涨动力。截止 2022 年 3 月 18 日, 京唐港主焦煤库提价(山西产)3350 元/吨,前期价格大幅回调后持续 反弹,国内焦煤供需格局仍然偏紧,价格仍有上涨动力。2021 年主焦煤 均价达到 2515 元/吨,2022 年截止 3 月 18 日均价达到 2856 元/吨,较 去年同期 1673 元/吨上涨 71%(或+1183 元/吨),较去年全年均价(2515 元/吨)上涨 14%(或+341 元/吨)。2022 年至今的均价甚至高于 2021 年全年均价,而后市供需紧张仍有看涨预期,焦煤行业今年的盈利能力 或将继续维持在较高水平。

产地价格回调后强势反弹,仍处历史高位。截止 2022 年 3 月 11 日,临 汾主焦煤车板价 3410 元/吨,吕梁 4#焦煤车板价 3230 元/吨,同比上涨 126%(或+1900 元/吨)、114%(或+1720 元/吨),年内平均价格为 2790 元/吨、2716 元/吨,较去年同期(1545 元/吨、1556 元/吨)分别上涨 81%、81%,也高于 2021 年全年的均价(2508 元/吨、2380 元/吨)。 截止 2022 年 2 月 25 日,开滦焦精煤出厂价 3055 元/吨,肥精煤 3035元/吨,同比上涨 73%(或+1290 元/吨)、74%(或+1290 元/吨),年内 平均价格为 2731 元/吨、2711 元/吨,较去年同期(1704 元/吨、1684 元/吨)分别上涨 60%、61%,也高于 2021 年全年的均价(2286 元/吨、 2266 元/吨)。虽然煤价在 2021 年四季度经历了短期大幅回调,但随后 又强势反弹,2022 年价格仍然高于历史同期以及历年平均价格。

双焦期货上涨趋势明显,价格处历史高位。截止 2022 年 3 月 18 日,焦 煤期货活跃合约报 3051 元/吨,焦炭期货活跃合约报 3691 元/吨,同比 上涨 92%、58%,近期上涨趋势明显,价格处于历史高位。

国际价格:价格持续上涨,再创历史新高

进口方面价格严重倒挂。海外焦煤价格涨势凌厉,这其中有部分俄乌冲 突的影响,日韩欧等地区来抢购亚太地区煤炭资源,也有部分主产国天 气、人为干扰等方面的影响,但核心关键还是国际焦煤市场供应紧张、 需求边际扩张的强硬基本面所致。截止 2022 年 3 月 17 日,峰景矿硬焦 煤价格为 693.05 美元/吨,低挥发喷吹煤价格为 311 美元/吨,同比上涨 423%、141%,年内平均价格分别为 493 美元/吨、269 美元/吨,较去年同期(146 美元/吨、140 美元/吨)分别上涨 238%、92%,同样高于 2021 年全年均价(248 美元/吨、190 美元/吨),峰景矿硬焦煤价格近期 更是涨超去年高点,继续创历史新高。(测算峰景矿硬焦煤到中国价格约 为 5000 元/吨,比国内高出约 1500 元/吨,进口方面价格严重倒挂)

总结来看,供给方面,国内焦煤新增产能有限,进口或将明显下滑,供 给端收紧预期强;需求方面,稳增长背景下地产等行业存在边际放松, 同时焦炭、钢铁等行业限产政策压力有所减小,焦化新产能的投放,将 促进焦煤需求稳步提升。据我们测算,今年国内焦煤或存在有 1000 万 吨缺口,缺口进一步扩大,焦煤行业供需格局仍将偏紧,煤价预计维持 高位运行,行业保持高景气度。

5 重点公司分析

山西焦煤:炼焦煤行业龙头企业,煤种优势明显

炼焦煤行业龙头企业,煤种优势明显,市场竞争力突出。公司主要开采 的河东、西山和霍西三大煤田,为山西省内优质焦煤资源的主要分布区 域。截至 2021 年 6 月末,公司共拥有 13 座矿井,其中在产矿井 12 座, 在建矿井 1 座,合计产能 3780 万吨/年;煤炭资源储量 43.21 亿吨,可 采储量 22.76 亿吨,煤炭品种包括主焦煤、肥煤、1/3 焦煤、气煤、瘦 煤和贫煤等。其中,公司生产的主焦煤和肥煤为世界稀缺资源,属于国 家明确规定的“两区一种”保护性开发资源,具有良好的市场竞争力。

山西焦煤集团未上市煤矿资产较多。大股东山西焦煤集团的定位就是做 大做强焦煤资产,2020 年山西焦煤集团原煤产量为 1.11 亿吨(剔除掉 山西煤炭进出口集团),上市公司山西焦煤为 3544 万吨,上市公司煤炭 产量占比 32%,意味着集团 68%煤炭产能没有上市。2020 年 12 月末, 上市公司完成收购水峪煤业(400 万吨/年,持股 100%)、腾晖煤业(120 万吨/年,持股 51%),资产的注入对提升上市公司资产规模和质量起到 较强的推动作用。2021 年 8 月 9 日,山西焦煤发布公告,筹划购买控 股股东山西焦煤集团持有华晋焦煤 51%的股权和明珠煤业 49%的股权。 华晋焦煤下属 4 座煤矿,分别为沙曲一矿(500 万吨/年)、沙曲二矿(300 万吨/年)、吉宁矿(300 万吨/年)和明珠矿(90 万吨/年),主要生产主 焦煤和瘦煤,2020 年煤炭产量 873 万吨,发电量 2.57 亿度,归母净利 润 4.3 亿元;2021 年 1-11 月,华晋焦煤实现营业收入 83.3 亿元,归母 净利润 19 亿元,盈利能力较强。

长协占比高,价格上调盈利能力增强。公司长协占比约 80%,根据中价 新华山西焦煤长协价格指数,公司 2021 年四季度长协价格上调 400 元/ 吨至 1588 元/吨(涨幅 34%),并维持至今,一季度至今均价与去年四 季度几乎持平,较三季度均价上涨 34%,盈利能力明显增强。根据公司 2021 年度业绩预告,2021 年公司实现归母净利润 38.1 亿元-44.0 亿元, 同比增加 95%-125%;扣非后归母净利润 38.2 亿元-44.1 亿元,同比增 加 129%-164%。

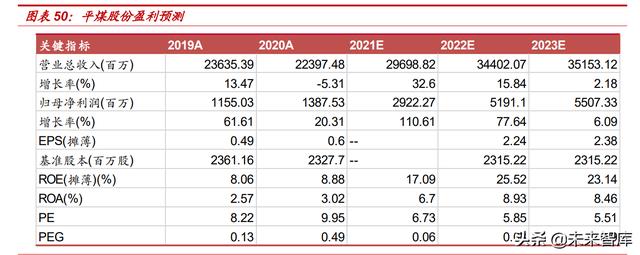

平煤股份:全国第一大主焦煤供应商,减员增效空间大

中南地区焦煤龙头,煤炭资源禀赋及地理位臵具有优势。公司作为中南 地区焦煤行业龙头,煤炭品种主要有 1/3 焦煤、焦煤及肥煤,具有低硫、 低灰、低磷等特征,资源品赋极佳。公司矿区距下游煤炭消耗区近,区 位优势显著,长协销售的大客户稳定。公司是全国第一大主焦煤生产商 和供应商。截至 2020 年末,公司在产产能 3203 万吨/年,资源储量 18.9 亿吨,可采储量为 9.3 亿吨。公司 1300 万吨焦煤产能,主焦煤约 600-700 万吨,上市公司中规模最大。

公司减员提效空间大。截至 2021 年中报,公司在职员工数量合计 74266 人,与 2019 年相比,压减 11640 人。公司近年来大力推进智能化改造 项目,转岗分流,人员从前期高峰 9 万人以上降至目前 7 万人左右,公 司积极稳妥推进“万名矿工大转岗”,上线运行人力资源智能化管理系统, 力争通过 5-8 年努力,把煤矿职工优化到 4 万人以下,促进人均工效大 幅提升。

稳健高分红。根据公告,2019 年至 2021 年公司每年以现金方式分配的 利润原则上不少于当年实现的合并报表可供分配利润的 60%且每股派 息不低于 0.25 元人民币,2019 和 2020 年分红比例维持在 60%,股息 率分别达到 7.51%和 6.07%。

价格优势突出,业绩增速快。公司在 2021 年四季度将主焦煤长协价格 上调 1200 元/吨至 2960 元/吨(涨幅 68%),并维持至今,与市场价较 为接近,较同业公司价格优势突出。根据公司 2021 年度业绩快报,2021 年公司实现营业收入 297 亿元,同比增加 32.6%,归母净利润 29.2 亿 元,同比增加 110.61%;扣非后归母净利润 29.2 亿元,同比增加 100.14%, 实现基本每股收益 1.2632 元,同比增加 108.93%,加权平均净资产收 益率 17.09%。2021 年公司实现原煤产量 2885 万吨,同比下降 6.39%, 商品煤销量 3065 万吨,同比下降 2.74,其中自产商品煤销量 2659 万 吨,同比下降 4.54%。

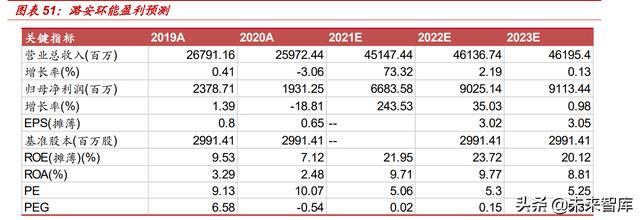

潞安环能:喷吹煤行业龙头,业绩弹性大

喷吹煤龙头企业,资源禀赋及开采条件优异。潞安环能是山西省原七大 国有煤炭集团之一的潞安矿业(集团)有限责任公司旗下唯一上市平台, 煤炭矿区主要位于沁水煤田,煤种优质、储量丰富,截至 2020 年末, 资源量为 36.9 亿吨,可采储量为 14.8 亿吨,核定年产能约 5000 万吨/ 年,其中在产大型主力矿井 7 座,合计产能 3740 万吨,权益产能 3664 万吨,大型矿井占比高,生产成本低且表现相对稳定,吨煤成本在行业 中处于较低水平,2020 年吨煤成本为 299 元/吨,低于行业均值 391 元 /吨。集团层面仍具有优质的未上市煤矿资产,包括高河矿、古城矿等合 计在产产能 2670 万吨。

焦化在产产能 216 万吨/年,新建产能 140 万吨/年。从近三年数据来看, 焦炭收入规模占公司 10%-14%,毛利占比 4%-8%。潞安焦化 140 万吨 /年 6.25米新建焦化项目,新项目预计将大幅提高焦化副产品的附加值。

公司煤炭定价市场化,充分受益煤焦行业高景气。公司主打产品是喷吹 煤和动力煤,喷吹煤用于钢铁冶炼环节,其价格走势与焦煤价格走势较 为一致根据,而公司喷吹煤长协定价市场化,能充分受益煤焦行业的高 景气和价格强势。公司发布 2021 年度业绩预告,预计 2021 年公司实现 归母净利润 68.4 亿元,同比增加 252%;扣非后归母净利润 78.6 亿元, 同比增加 312%。

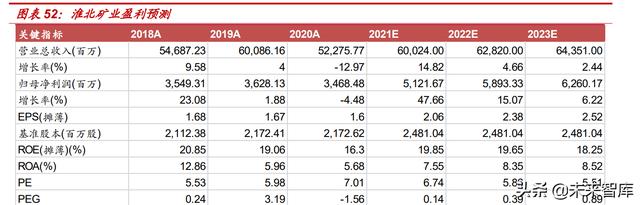

淮北矿业:稀缺煤种占比高,产能增量可期

淮北矿业是华东炼焦煤龙头,地处两淮矿区,煤炭资源丰富,煤种以优 质炼焦煤为主。公司所处的淮北矿区是 14 个国家亿吨级大型煤炭基地 之一的两淮煤炭基地的重要组成部分,矿区煤种齐全,涵盖焦煤、肥煤、 瘦煤、1/3 焦煤、贫煤、气煤等多个品种,其中焦煤、肥煤、瘦煤等炼 焦煤稀缺煤种的储量约占公司煤炭总储量的 70%以上。

“十四五”期间有 1100 万吨产能增量。截至 2020 年末,公司共有在产 矿井 16 对,核定在产产能合计达 3255 万吨,权益产能合计达 3044 万 吨,可采储量 16.4 亿吨。信湖矿稳定生产后将贡献 300 万吨优质焦煤 产能,主产焦煤、1/3 焦煤,煤种优势突出,煤质优良,主焦煤品质可 对标澳洲峰景矿;陶忽图矿预计 2025 年前后投产,贡献 800 万吨优质 动力煤产能。

区位优势明显,与下游重点企业长期合作。凭借独特的区位优势,公司 与华东地区各重点钢铁、水泥、电厂等下游企业建立了长期合作关系, 形成稳定的销售渠道,其中包括安徽马钢、海螺水泥、申皖发电,湖北 武钢、中信特钢,江苏南钢,上海宝钢,浙江杭钢、宁钢,以及江西新 钢等。

长协占比高,盈利稳健高分红。公司长协占比约 80%以上,盈利能力稳 健,四季度焦精煤长协价约 2200 元/吨。此外公司公告 2022-2024 年公 司每年以现金方式分配的利润不低于当年实现的合并报表归属母公司所 有者净利润的 30%;2019-2020 年公司分别分红 36%和 42%,股息率 达到 6%和 5.8%。

焦炭产能 440 万吨,实现产业链一体化。公司控股子公司临涣焦化(持 股 67.65%)现有焦炭产能 440 万吨/年,部分焦煤可由内部供应,实现 产业链一体化,充分受益焦炭市场价格上涨。另外公司有甲醇产能 40 万吨/年、焦炉煤气综合利用制甲醇项目 50 万吨/年、粗苯精制 8 万吨/ 年,2021 年 11 月公司公告发行可转换债募集资金 30 亿元,其中 23 亿 用于建设 60 万吨/年甲醇制乙醇项目,进一步延伸产业链,提高产品附 加值。

目前公司在安徽萧县三座石灰石矿山核定开采规模合计为 1000 万吨/年。 预计 2022 年下半年开采规模将核增至 1200 万吨/年。2021 年公司砂石 骨料产量基本接近核定产能,价格与周边市场平均售价基本一致,由于 公司从民爆产品、爆破服务到矿山开采形成了完整的产业链,在成本上 有一定优势,盈利能力稳定向好。

2021 年前三季度,公司实现营业收入 485.8 亿元,同比增加 26.38%,归 属于上市公司股东净利润 36.4 亿元,同比增加 31.32%,扣非后归属于上市 公司股东净利润 35.3 亿元,同比增加 41.15%。此外,公司公告 2021 年实 现商品煤产量 2258 万吨,同比增加 4.13%,商品煤销量 1976 万吨(不含 自用),同比增加 15.94%;焦炭产量 410 万吨,同比减少 0.66%,焦炭销 量 408 万吨,同比减少 1.3%。

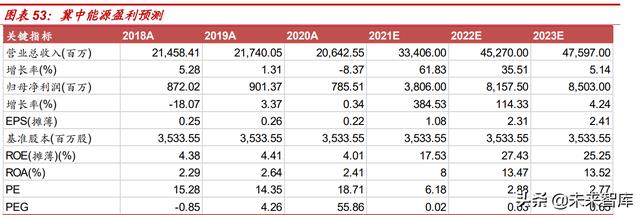

冀中能源:煤炭板块稳健增长,新材料业务带来增量

煤炭为主,核定产能为 3330 万吨/年。公司总部位于邢台,前身是河北 金牛能源股份公司,于 1999 年上市,冀中能源集团控股 71.59%,拥有 煤炭、化工、电力、建材四大板块。煤炭板块是公司的支柱产业,下辖 邢台、邯郸、峰峰、山西、内蒙古五个矿区,截至 2020 年末,公司 21 个矿井,核定产能 3330 万吨,资源储量 30.6 亿吨,可采储量 6.7 亿吨, 产品以优质的焦煤、1/3 焦煤、肥煤、气肥煤、瘦煤为主。

非煤业务规模较大,贡献一定业绩弹性。化工板块,聚隆化工拥有 63 万吨/年 PVC 和 20 万吨烧碱的产能,金牛化工拥有 20 万吨/年甲醇的产 能,以及年产 150 万吨焦炭的金牛天铁;电力板块,公司拥有两座总装 机容量 3.6 万千瓦时的矸石综合利用电厂;建材板块,公司布局新材料 业务,金牛玻纤拥有 8.5 万吨/年玻璃纤维产能,冀中新材正在建设 20 万吨/年的玻璃纤维项目,第一期投产 10 万吨/年,第二期预计在 2022 年投产。公司控股一家上市公司——河北金牛化工股份有限公司,持股 比例为 36.05%(2022 年 3 月 21 日对应市值 14.8 亿元);参股一家上 市公司——华北制药股份有限公司,持股比例为 24.08%(2022 年 3 月 21 日对应市值 33.5 亿元)。

收购青龙煤业,注入优质炼焦煤资源。2020 年公司收购青龙煤业 90% 的股份,青龙煤矿设计利用可采储量 3755 万吨,生产规模 90 万吨/年; 该矿以煤质好,粘结指数高,发热量高,低灰、低硫的炼焦煤为主要煤 种。此次收购有利于解决与控股股东之间的同业竞争问题,更为公司注 入优质焦煤资源,增强公司竞争力。

定价市场化,业绩弹性大。公司 2021 年三季度煤炭价格调整后,与市场 价接近,四季度随市场各煤种均有一定降价,今年焦煤价格持续上涨,公司 相应上调价格,整体定价偏市场化,业绩弹性大。根据公司 2021 年度业 绩预告,预计 2021 年公司实现归母净利润 26.8-30.7 亿元,同比增加 241-291%;扣非后归母净利润 24.4-28.3 亿元,同比增加 205-253%。(报告来源:未来智库)

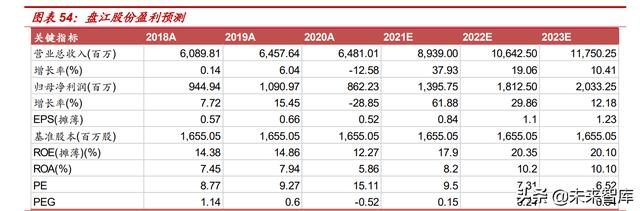

盘江股份:西南地区炼焦煤龙头,增量释放炼焦煤优质产能

长江以南唯一一家上市煤炭企业,优质的冶金煤标的。公司是贵州省内 煤炭龙头企业,主要生产冶金用精煤和优质动力煤,具有低灰、低硫、 微磷、发热量高等优点。

公司煤炭规模仍有较大成长性。2021 年上半年核定产能增加 500 万吨/ 年,总产能达到 1830 万吨/年,在建矿井将有 420 万吨/年增量,新建产 能增长 23%。产能核增来看,老矿井山脚树矿、月亮田矿、土城矿技改 扩能完成,获证生产,新增产能 315 万吨/年;火铺矿、响水矿、金佳矿, 分别增加 105 万吨/年、70 万吨/年、10 万吨/年。另外马依西一井 240 万吨在建,首期 120 万吨预计年底试运转;发耳二矿西井 240 万吨在建, 一期 90 万吨预计 2022 年上半年试运转;杨山煤矿(从 30 万吨提升至 120 万吨)技改项目正式开工建设,新增产能有望进一步释放公司炼焦 煤优质产能。

产业链延伸,促进煤炭清洁高效利用。公司引进贵州省最先进的超超临 界燃煤机组和高效环保技术,发展国家政策鼓励的煤电联营项目,2020 年 12 月全资子公司盘江新光拟投资设立新光公司建设盘江新光 2×66 万千瓦燃煤发电项目,概算总投资 48.3 亿元,促进公司产业链一体化延 伸。

稳健高分红。公司上市以来,一直延续高分红的传承,2019-2020 年分红比 例分别为 61%和 77%,股息率达到 6.55%和 5.08%。

2021 年前三季度,公司实现营业收入 61.49 亿元,同比增加 26.05%,归 属于上市公司股东净利润 8.01 亿元,同比增加 35.2%,扣非后归属于上市 公司股东净利润 7.76 亿元,同比增加 56.23%。此外,公司公告 2021 年实 现商品煤产量 1053 万吨,同比增加 6.33%,商品煤销量 1121 万吨,同比 增加 6.72%,其中自产煤销量 1039 万吨,同比增加 4.76%,煤炭销售收入 93.9 亿元,同比增加 48.69%,销售成本 62.2 亿元,同比增加 40.72%。

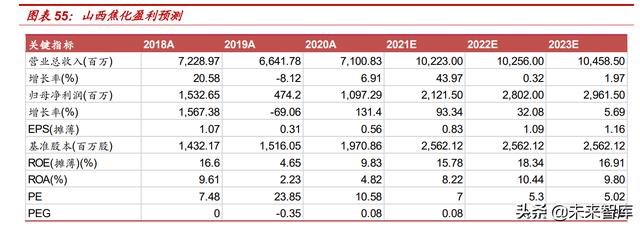

山西焦化:收购中煤华晋,焦煤资产弹性大,净利润贡献显著

山西焦煤集团旗下焦化上市平台。截至 2021 年 6 月 30 日,公司控股股 东山西焦化集团(山西焦煤集团全资子公司)持股 51.14%,公司实际 控制人是山西省国资委。截至 2020 年末,公司有年产 354.6 万吨焦炭、 30 万吨煤焦油加工、35.74 万吨甲醇、10 万吨粗苯精制及 8 万吨炭黑等 生产装臵。

收购中煤华晋,焦煤资产弹性大。2018 年,公司以 66.88 亿元收购了山 西焦化集团持有的中煤华晋 49%股权。中煤华晋主要从事煤炭、电力生 产(收入占比 90%/10%),煤炭设计产能合计 1,420 万吨(其中在产三 个矿井王家岭、韩咀煤矿、华宁焦煤合计产能 1120 万吨,权益产能 873 万吨),主要煤炭产品为国家稀缺优质瘦煤,具备稳定的、较强的持续盈 利能力。2021 年上半年,中煤华晋实现营业收入 65.02 亿元,归母净利 润 22.92 亿元,公司确认中煤华晋的投资收益 10.9 亿元,占公司经营利 润的 80%权重。山西焦化 2021 年 Q1/Q2 投资收益分别为 3.3/7.6 亿元, 季度环比增长 4.3 亿元,销售机制较为灵活使得盈利能力非常强劲。当 前焦煤价格易涨难跌,公司投资收益有望进一步走高。

根据公司 2021 年度业绩预告,预计 2021 年公司实现归母净利润 12.2-12.8 亿元,同比增加 11.4%-17.05%;扣非后归母净利润 12.2-12.8 亿元,同比增加 12.1%-17.81%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

日本住友铸铁焊条(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)

...色板块中,表现最好的是稀土板块,上涨205.7%,跑赢有色行业168.1个百分点;其次为锂板块,上涨91.2%,跑赢有色行业53.6个百分点;再次为非金属新材料板块上涨58.5%,跑赢有色行业20.9个百分点

炼钢脱氧剂商(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)

...色板块中,表现最好的是稀土板块,上涨205.7%,跑赢有色行业168.1个百分点;其次为锂板块,上涨91.2%,跑赢有色行业53.6个百分点;再次为非金属新材料板块上涨58.5%,跑赢有色行业20.9个百分点

炼钢脱氧剂商(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)

...色板块中,表现最好的是稀土板块,上涨205.7%,跑赢有色行业168.1个百分点;其次为锂板块,上涨91.2%,跑赢有色行业53.6个百分点;再次为非金属新材料板块上涨58.5%,跑赢有色行业20.9个百分点

有色金属材料(有色金属行业深度研究报告:利润增长,预期提升)

(报告出品方/作者:广发证券,巨国贤、宫帅、李超)一、基本金属:景气周期或将延续(一)铜:中长期潜在供需缺口逐步扩大据Wind长江有色铜价数据显示,2020年铜价总体呈现先抑后扬的价格走势,一季度铜价受疫情及美元...

有色金属制品(有色金属行业深度研究报告:利润增长,预期提升)

(报告出品方/作者:广发证券,巨国贤、宫帅、李超)一、基本金属:景气周期或将延续(一)铜:中长期潜在供需缺口逐步扩大据Wind长江有色铜价数据显示,2020年铜价总体呈现先抑后扬的价格走势,一季度铜价受疫情及美元...

无卤环境(化工行业深度报告:聚焦周期景气、坚守价值投资,精选材料赛道)

...景气可期聚焦景气高持续性板块供给侧改革以来各化工子行业准入门槛有永久性提升,21年“双碳”战略实施,更大幅提高了高耗能行业的产能新增难度。我们统计了主要化工品2016-2020年及未来3年内规划产能情况,并遴选出其中...

水利工程的施工特点(建筑行业深度研究:新能源基建需求旺盛,行业景气度持续向上)

...品方/作者:兴业证券,孟杰)1、从双碳政策看能源基建行业机会—风光储发展步入快车道1.1、双碳目标升级国家战略,能源结构转型势在必行双碳背景下能源结构转型迫在眉睫,新能源装机成为能源结构转型的基石,新能源基...

(报告出品方:国盛证券)电力供需格局紧张,火电重启保障能源安全电力系统安全性:电力供需格局紧张需求端:电力需求总体保持刚性增长态势经济增长保持合理区间,电力需求将持续增长。据国网研究,预计“十四五”期...

(报告出品方:国盛证券)电力供需格局紧张,火电重启保障能源安全电力系统安全性:电力供需格局紧张需求端:电力需求总体保持刚性增长态势经济增长保持合理区间,电力需求将持续增长。据国网研究,预计“十四五”期...

煤的容重一般是多少(煤炭行业专题研究:供需错配根源已久,高价持续时间将超预期)

...国煤价难“独善其身”1.1.国际动力煤价重返历史高位,焦煤价格出现分化全球动力煤价实现V型翻转,重返历史高位。在国际煤价体系中,除中国环渤海港口外,具有核心指标意义的港口主要为欧洲ARA(阿姆斯特丹港、鹿特丹港...