热泵的功能是什么(热泵行业深度报告:一文看懂热泵行业)

Posted

篇首语:峥嵘过去已经彪炳史册,璀璨当下正在不断延伸,光明未来需要踏实开拓。本文由小常识网(cha138.com)小编为大家整理,主要介绍了热泵的功能是什么(热泵行业深度报告:一文看懂热泵行业)相关的知识,希望对你有一定的参考价值。

热泵的功能是什么(热泵行业深度报告:一文看懂热泵行业)

(报告出品方丨作者:兴业证券丨颜晓晴,苏子杰)

一、问题 1:热泵是什么?

1.1、热泵概念:将热能由低温物体转移至高温物体的节能装置

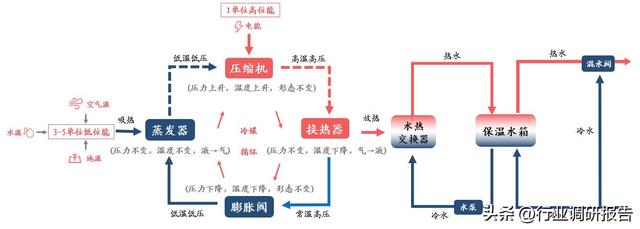

水往低处流,水泵是能将水由低处送往高处的装置。热能由高温物体传向低温物体,热泵则是能将热能由低温物体转移至高温物体的装置,可以为用户提供采暖、制冷、热水、烘干等功能。

热泵具有有偿和节能两个特征。从有偿特征看,根据热力学第二定律,热能无法自发地、无代价地由低温物体转移至高温物体。因此热泵进行“热能搬运工作”需要先输入一部分热能(通常为易被利用的高位能,如电能)用于启动。从节能特征看,热泵以少量的热能(1 单位易被利用的高位能)启动装置,从而获取空气、土壤或水中的大量热能(3-5 单位难被利用的低位能)。在提供等量热能的前提下,热泵能耗成本约为燃煤的 15%-20%,纯电能的 25%-30%、燃油/燃气的 30%-50%、常规太阳能的 60%-70%。

热泵工作原理示意图

1.2、热泵常见分类:按低位能来源及按功能划分

热泵按低位能来源,可分为空气源热泵、地源热泵和水源热泵,空气源热泵为主流。据《中国热泵产业发展报告(2022)》统计,2021 年中国热泵行业销额规模为 248.2 亿元,其中空气源热泵销额规模为 227.1 亿元,占比达 91.50%。相比空气源热泵,地源热泵与水源热泵虽在部分体验上具有优势(如噪音、除霜等),但经济和环境问题较为突出,体现在:1)经济不友好,设计、建造以及维修成本较高。如为保证传热性能,地源热泵埋管占地面积和深度大,短期设计建造难,长期维修难且不利土地未来开发。再如水源热泵需充分调查水源状况且取水构筑物复杂。2)环境不友好,存在引发次生环境问题的隐患。如水源热泵若利用地下水,则需考虑回灌困难的问题。

作为主流的空气源热泵,按照功能多寡可进一步划分为单功能(采暖/热水)、两联供(采暖+制冷)以及三联供(采暖+制冷+热水)。

单功能:单功能热泵可提供采暖或热水功能。家用型热泵体积较小,安装方便,适用于于家庭、小型商铺等小面积范围。商用型使用年限较长,可达 15 年,主要适用于宾馆、工厂、泳池等。

两联供:两联供具有制冷及采暖功能,因冷媒的不同可分为上水下水(空调及地暖均使用水系统)、上氟下水(空调使用氟系统,地暖使用水系统)和上氟下氟(空调及地暖均使用氟系统)。市场中以上水下水及上氟下水较为常见,2021 年市场占比合计约 99%。

三联供:三联供在二联供基础上加入热水功能,综合能效比更高,初始投资和运行费用比传统空调+热水器节省 10%以上。但因各地水质不同,生活热水需做二次换热系统以杜绝腐蚀穿孔问题,冷凝温度需提高 5℃,主机的 COP 值下降,因此三联供稳定性不及二联供。

热泵种类对比

二、问题 2:热泵行业的成长逻辑是什么?

热泵行业的成长逻辑分为两个层面:

一是宏观层面,热泵低碳节能,有利于国家实现气候安全及能源安全的战略目标,是各国的重点扶持产业。此外,国家气候安全及能源安全战略具有长期性和确定性,行业有望长期受益政策红利。

二是微观层面,热泵节能效果好,在政策补贴下经济效益优势明显,且采暖、制冷、热水需求较为刚性,具备坚实的需求基础。

2.1、成长逻辑 1:能源安全,降低能源供应风险

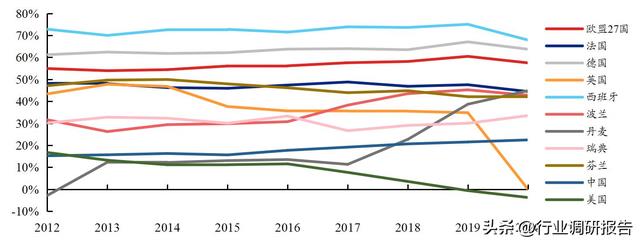

能源安全问题是各国核心利益,2020 年中国、欧盟 27 国及美国能源对外依存度分别为 22.5%、57.5%、-3.7%,其中西班牙、德国等部分欧洲大国能源对外依存度高达 60%以上。长期来看,热泵节能效果明显,在工商民领域全面推广能够改善能源安全问题。短期来看,欧洲能源供给高度依赖俄罗斯的油气出口,俄乌冲突后欧洲地区能源价格飙升、能源供给严峻,欧洲各国纷纷加码热泵支持政策,进一步刺激热泵消费。

2012-2020 年世界主要国家能源对外依存度情况(%)

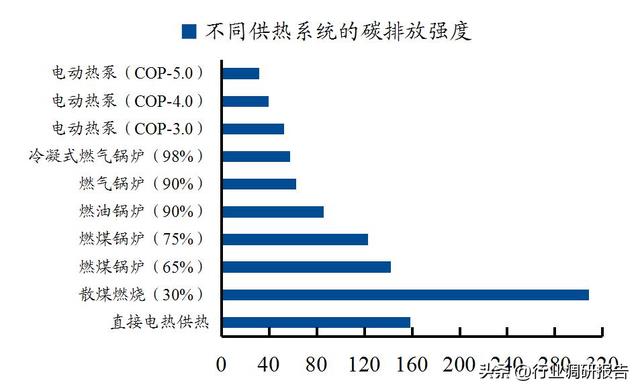

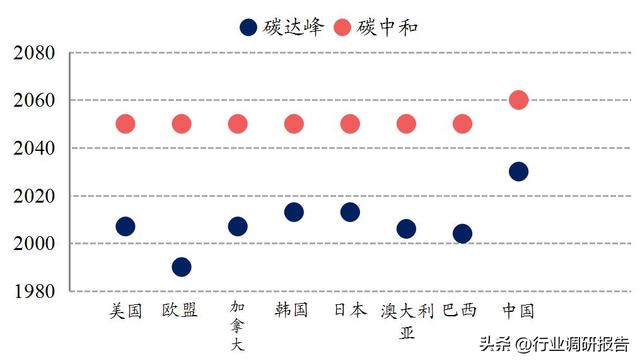

2.2、成长逻辑 2:气候安全,助力碳中和目标

气候问题是国际关系的重要议题,世界主要国家均将减碳视为重要国际责任。相比其他加热方案,热泵减排优势明显。在 IEA 发布的《Net Zero by 2050》和 CHPA发布的《热泵助力碳中和白皮书(2021)》均将热泵视为重要的减排设备之一。

2.3、成长逻辑 3:经济考量,优化生产生活成本

热泵的经济性是基于对当前补贴力度(固定成本)和未来能源价格(可变成本)的综合考量。我们分别测算了欧洲和中国市场热泵购买的经济性问题。

欧洲市场:热泵产品主要用于替换原有的燃气壁挂炉,补贴加持下一般不到 3 年便可回本。我们以德国采暖市场为例进行测算,基于 AG Energiebilanzen 估算的德国每户家庭年供热耗能为 14644kwh 以及补贴为安装费用的 45%,假设热泵设备效率为 400%、燃气壁炉设备效率为 92%、年资本成本为 6%。其中,电价取过去 12 个月的平均电价,天然气价格则基于目前现价,分高、中、低三种情况进行测算。假设未来德国天然气价格分别维持在 2.5 /2.0 /1.4 欧元/Nm³时,采用热泵采暖的投资回收年限分别为 2.0/2.9 /6.4 年。

国内市场:热泵产品主要用于替换原有的散煤采暖,当前补贴政策下 4 年可回本。单从每年费用看,在 15 年使用年限的情况下,空气源热泵/燃气壁挂炉/散煤采暖的费用年值分别为 886.2 /3363.2 /2250.6 元,空气源热泵经济效应突出。不过,空气源热泵初始投资较大,用户可能出于短期利益放弃安装。从投资回收年限看,我们以北京怀柔地区为例进行测算,由于“煤改电”补贴力度前后差异较大(初始投资和电价补贴力度均存在差异),测算中我们分为补贴力度大(2017 年“煤改电”)、补贴力度小(2022 年“煤改电”)和无补贴三种情况进行讨论,三种情况下采用热泵采暖的投资回收年限分别为 1.7 年、4.8 年以及 20 年以上。

2.4、限制因素:投入高、安装难

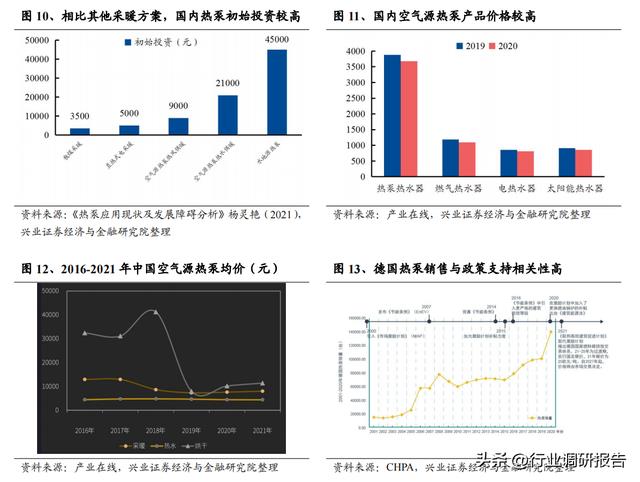

限制因素 1:投入高。热泵产品设计较其他采暖产品复杂,造价更高,初始投入较高,对补贴和能效政策较为敏感。以国内市场为例,热水供应方面,据产业在线统计,2020 年空气源热泵热水器均价为 3682 元,是其他传统热水器的 3-5 倍;

采暖方面,空气源热泵热风供暖和空气源热泵热水供暖的初始投入为 9000 元和21000 元,水地源热泵初始投入甚至达 45000 元,远高于散煤采暖(3500 元)和直热式电采暖(5000 元)。

限制因素 2:安装难。热泵具有强安装属性,对行业成长存在一定限制,主要体现在:1)机组体积大。空气源热泵外机较大,需要一定放置空间,且存在一定噪音问题,高密度商业住宅区较难安装普及;2)管路铺设难。热泵采用水系统结构,需要铺设地管,但可与原有锅炉暖气系统对接(如我国北方地区、欧洲地区),否则需要重铺地管(如我国南方地区);3)安装费用高。海外市场人工费用高且安装人员不足,安装费能占到终端价格的 30%以上。

2.5、复盘与总结:长期赛道,政策市场

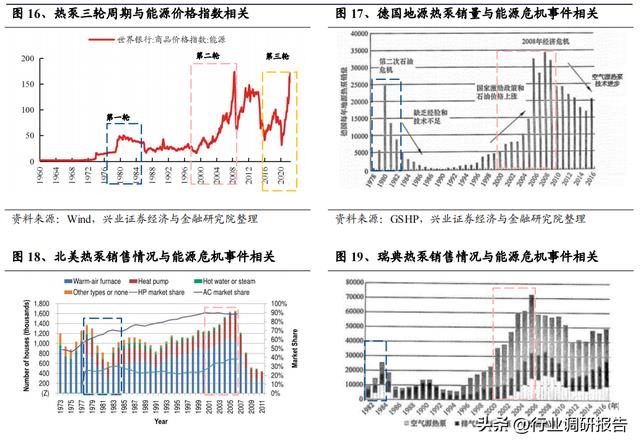

1)现阶段全球热泵行业处于第三轮上行周期,短期景气度较高且能维持较长时间。

复盘欧美热泵的发展历史,我们发现全球热泵销量与能源价格走势相关性较强,共经历三轮明显的上行周期。

第一轮上行周期为 1978-1984 年,期间发生第二次石油危机;

第二轮上行周期为 2000-2007 年,期间发生伊拉克战争;

第三轮上行周期为 2020-至今,期间发生俄乌冲突。

2)相较气候安全及经济因素,能源安全是热泵行业成长的核心逻辑。

热泵行业三轮上行周期均受能源危机催化。相较于能源价格上涨,能源安全才是各国短期内加码热泵扶持政策的关键因素。三条成长逻辑中,气候问题虽重要但不紧急,而热泵经济性相当程度上依赖于政策的大力补贴,因此能源安全才是热泵行业成长的核心逻辑。

3)热泵行业是典型的政策市场,政策的长期性和周期性深刻影响行业。

由于北半球采暖历史悠久,采暖方案较多。考虑到热泵初始投入较大且安装不便,从经济角度出发,单纯的传统能源价格提升难以使热泵形成显著优势。因此,以补贴为核心的扶持政策成为左右热泵行业节奏的关键变量。一方面,能源安全与气候安全是长期议题,因此热泵扶持政策具有长期性;另一方面,偶发的能源危机使得热泵扶持政策具有爆发性。受政策影响,热泵行业兼具长期性和周期性特征。

三、问题 3:热泵行业的产业链和价值链如何分布?

3.1、产业链:热泵行业产业链相对较长,结构与空调行业较为类似

上游零部件:热泵行业上游主要零部件构成与空调行业相似,核心零部件包括压缩机、阀件、换热器、控制器、水泵及水箱等。

中游热泵整机:目前国内热泵整机行业玩家繁多,成分复杂,主要分为以下几类:1)空调厂商:美的、格力、海尔、海信家电等;2)热水器厂商:日出东方、万和电气;3)热泵专业厂商:芬尼科技、华天成、派沃股份、同益科技等;4)外资厂商:约克、A.O.史密斯等

下游渠道&应用:渠道方面,内销主要采用经销、代理、直销等多种模式,外销则以 OEM/ODM 为主。应用方面,热泵广泛应用于建筑采暖、制冷、除湿、热水供应,农产品干燥,工业用热,海水淡化等诸多领域。

3.2、价值链:热泵行业价值链分布不均,主要集中在上游和下游环节

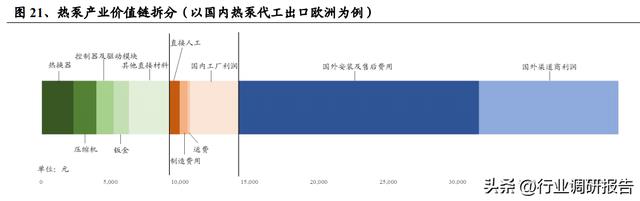

国内代工出口的热泵产品出厂单价约为 1-2 万元不等,在欧洲终端售价在 3 万元以上。参考芬尼科技,我们以市场较为关心的国内热泵代工出口欧洲的产业链为例,对热泵产业价值进行拆分,具体情况如下图所示。

上游:核心零部件价值占比较高。根据测算,热泵产品成本结构中,换热器约占21%,压缩机约占 16%,控制器及驱动模块约占 12%,三者合计占产品成本的 49%,约占终端价格的 23%。值得一提的是,由于热泵属于高客单耐用品,海外客户对核心零部件的选择更为严格,因此在代工过程中往往要求外采进口产品。若国内企业核心零部件均采用进口产品,则价值链中相关核心零部件价值量或将进一步提升。

国产化和一体化或将成为热泵上游零部件产业未来的发展方向。相比家用空调,热泵虽然在产品标准化方面有所差距,但同样具备核心零部件价值量集中、产品技术迭代较慢的产业特征,伴随产业的扩容及产品模块化的成熟,长期来看产业链存在一体化的潜在趋势。此外,目前核心零部件正加速国产化,未来有望通过国产替代进一步降本。

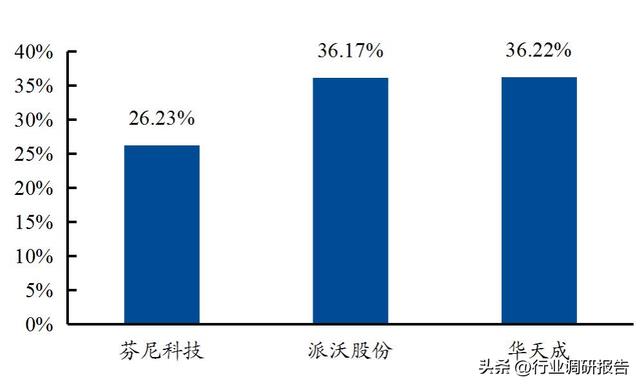

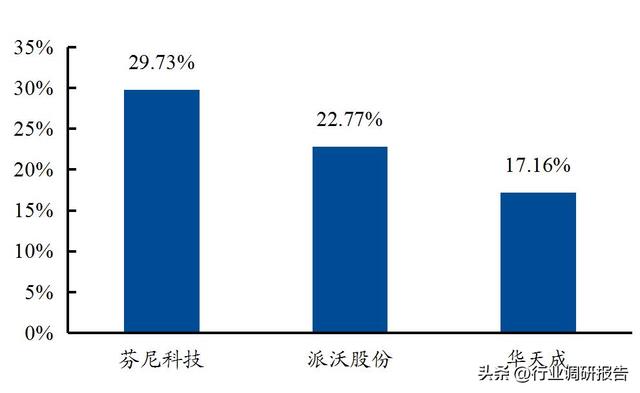

中游:国内热泵整机环节价值占比不高,出口代工利润仅占终端价格的 13%左右。由于规模及产品结构不同,国内各品牌热泵代工出口毛利率水平存在一定差异,但整体处于 25%-35%的区间。各品牌热泵内销毛利率水平差异较大,处于15%-30%的区间,整体毛利率水平低于代工出口。

、国内热泵厂商外销毛利率(2021)

国内热泵厂商内销毛利率(2021)

下游:渠道环节价值占比最高,品牌、安装、零售本土色彩浓厚。根据测算,热泵产品海外销售占终端价格的 15%,海外安装占终端价格的 33%。

海外销售环节的价值量涵盖了经销商利润及品牌溢价等部分,渠道加价率在30%-40%不等,整体价值较高,原因在于:热泵属于高客单耐用品,且欧洲热泵消费场景多以冬季采暖为主,产品运行故障将对生活造成极大不便,这导致欧洲地区热泵产品具有较高的选择成本,用户倾向于选择本地品牌或国际大牌,存在一定品牌溢价。此外,热泵重安装和重售后,外加欧洲国家较多,市场分散,本土经销商优势较为明显,价值占比较高。

海外安装环节价值占比最高,主要原因在于:一是人工昂贵且人员不足;二是资质严格,热泵安装还涉及到对房屋结构、采暖环境的判断和设计,需要通过当地专业的资质考核。由于很多欧洲国家的热泵补贴是由注册的安装商进行申请,因此即使是当地经销商或代理商,有相当一部分也采取和专业安装商合作的方式提供服务;三是潜在的就业保护。

欧洲热泵渠道家电化或成为未来潜在趋势。高昂的安装成本一定程度上抑制了欧洲的热泵消费潜力。从成本角度来看,传统家电渠道尤其是空调渠道与热泵存在一定协同效应,能够优化安装成本,推动热泵普及,长期来看热泵渠道家电化或成为未来的发展方向

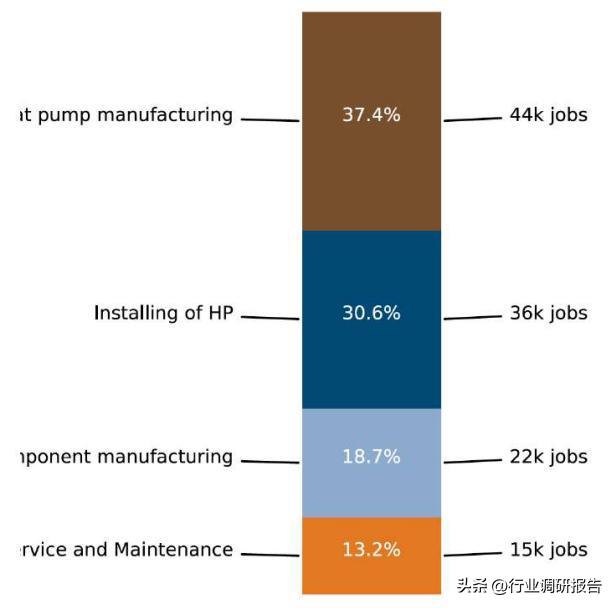

2021 年热泵为欧洲带来 11.7 万个就业岗位

四、问题 4:热泵行业的商业模式如何?

中国热泵行业内外销商业模式存在较大差异。

外销多数采取代工(ODM/OEM)模式,少量自主品牌产品也主要定位中低端市场。具体看,中国热泵行业外销代工模式具有以下特征:

1)两头在外,主要赚取制造环节的国内外价差。两头在外是指上游核心零部件多由海外客户指定外采进口产品以及下游品牌运营、安装售后环节由海外企业负责,国内品牌主要负责中间的制造环节,赚取制造供应链的国内外价差。

2)小批量定制,规模效应有限。从总量看,2021 年中国空气源热泵出口量为 131万台,行业的规模效应较为有限。从结构看,由于海外各国政策及生活习惯差异,外加热泵产品标准化程度相对不高,热泵出口订单呈现小批量、定制化特征,国内品牌难以形成有效的规模效应。外销格局分散,存在大量长尾品牌,头部品牌芬尼科技 2021 年热泵出口销量据估算也仅有 19 万台左右。

内销主要采取 OBM 模式,一般通过经销、代理和直销等多种形式拓展市场。现阶段,国内热泵头部、腰部品牌均具备研、产、销一体化经营能力。品牌运作模式上,基本采用自主品牌;销售模式上,一般通过经销、代理和直销等多种形式拓展市场。其中,家用市场多采用买断式代理或经销模式,工程市场往往采用直销模式,如芬尼科技、派沃股份均采用此类销售模式。

五、问题 5:热泵行业的成长空间有多大?

从销量看,

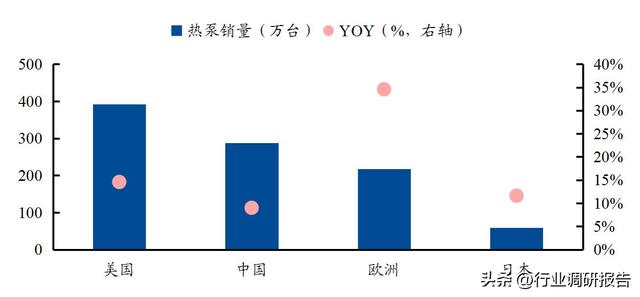

2021 年全球热泵市场销量或突破千万级别。据各国权威机构统计,2021年美国/中国/欧洲/日本热泵销量分别为 392 /288 /218 /59 万台,同比+14.6% /9.0%/+34.6% /+11.6%。考虑中美日欧以外地区以及统计口径差异,2021 年全球热泵销量总数或突破千万以上且整体增速较快。

中美欧日热泵产品销量对比

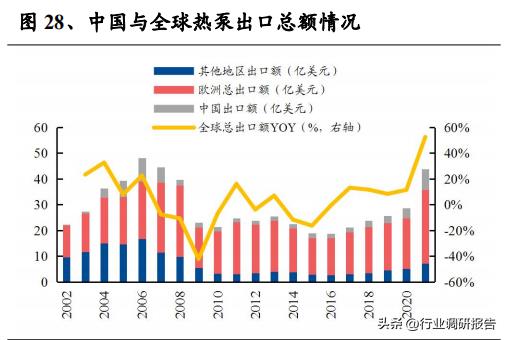

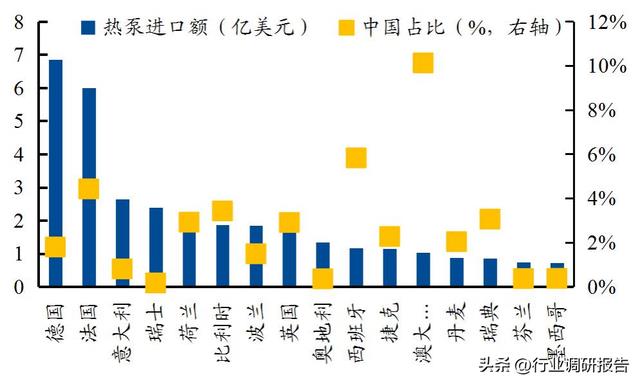

从贸易额看,欧洲热泵进口占比达 83.9%,中国热泵出口占比为 18.1%。2021 年全球热泵进口总额 40.5 亿美元,同比增长 60.8%,其中欧洲占比为 83.8%;2021年全球热泵出口总额 43.7 亿美元,同比增长 52.5%,其中欧洲占比为 65.3%,中国占比为 18.1%。

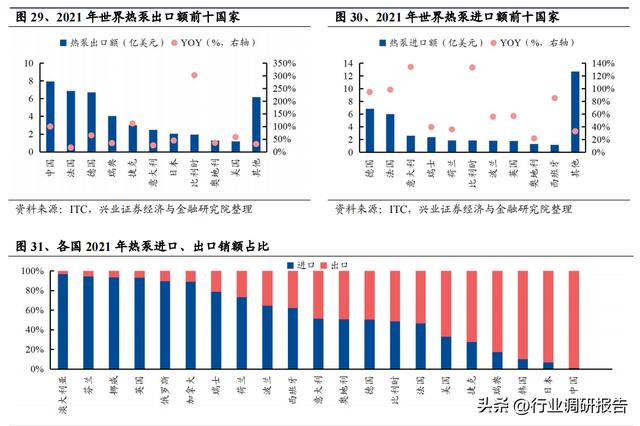

从全球热泵进、出口额前十国家看,德国、法国、意大利、奥地利、比利时既为热泵出口大国,也为热泵进口大国,且热泵进出口额较为平衡;中国、捷克、瑞典、日本、美国为全球热泵主要出口国,热泵贸易顺差较大;瑞士、荷兰、波兰、英国为全球热泵主要进口国,热泵贸易逆差较大。

5.1、海外市场:欧洲为我国热泵出口主要市场,成长空间广阔

低碳目标与能源安全推动下,欧洲热泵需求迎来高增。欧洲长期是我国热泵出口第一大市场,2017 年到 2021 年我国热泵出口额欧洲占比由 56%快速提升至 71%。在低碳目标与能源安全推动下,欧洲热泵需求迎来高增。据 EHPA 统计,2006-2021年欧洲地区热泵销量由 51 万台增长至 218 万台,行业销量在 2015 年后加速,2021年销量同比增速为 36.25%。

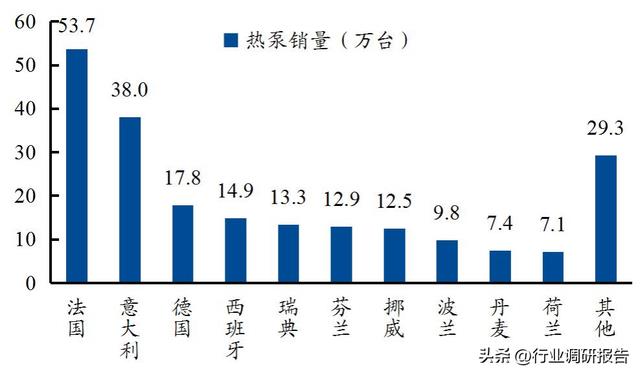

从区域结构看,2021 年南欧和北欧热泵销量高增。总量方面,据 EHPA 统计,2021年法国、意大利、西班牙等地中海沿岸国家销量分别位居第 1、2、4,瑞典、芬兰、挪威、丹麦等北欧国家销量分别位居第 5、6、7、9。户均方面,控制人口规模变量后,2021 年北欧各国每千户销量均达到 23 台以上,显著领先欧洲其他地区;法、意、西等部分地中海沿岸国家也达到 10 台左右。

南欧和北欧热泵销量较高(2021)

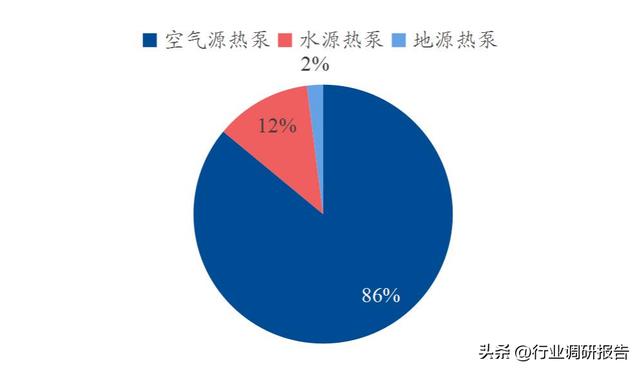

从产品结构看,欧洲地区空气源热泵占主导地位,增速较快。2020 年欧洲空气源热泵销量占比达 86%,据 EHPA 统计,2021 年欧洲空气源热泵销量增速达 138%,远高于全球其他地区。地区分布方面,中欧、北欧地区地源热泵占比整体高于西欧和南欧,原因在于:中欧、北欧国家地源热泵推广较早;二是中欧、北欧多数国家地广人稀且土地经济开发价值相对较低。

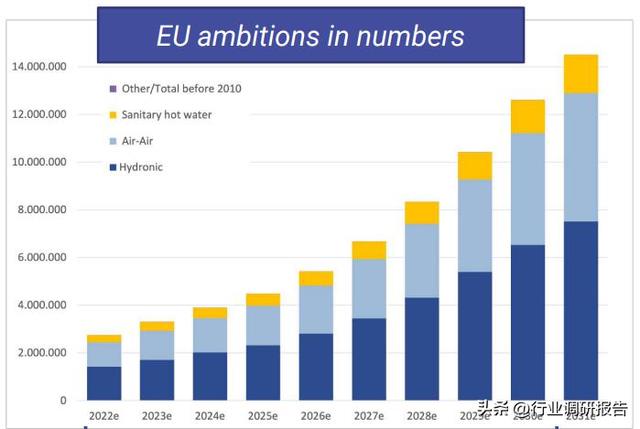

成长空间:未来 10 年销量有望增长 5.6 倍,年复合增长率达 21%。据 EHPA 统计,2021 年欧洲热泵保有量约为 1698 万台,渗透率约为 13.0%。基于 REPowerEU 预测,EHPA 预计 2026 年欧洲需要累计需要安装 2000 万台热泵,2030 年需要安装 6000 万台热泵。其中 2026 年的销量约为 540 万,较 2021 年增长147.7%,5年CAGR达19.89%;2031年的销量为1450万,较2021年增长565.1%,10 年 CAGR 达 20.86%。

REPowerEU 规划中的欧洲热泵销量走势

热泵在欧洲供暖市场占比较低

5.2、国内市场:景气度抬头,有望稳增

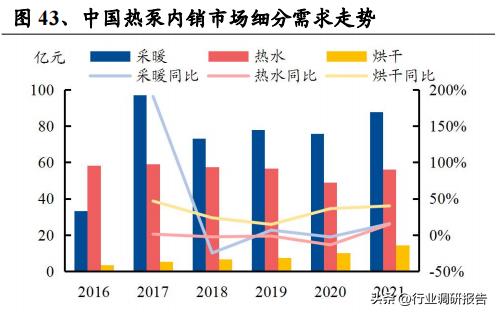

2015-2021 年我国空气源热泵内销额由 62 亿元增长至 158 亿元。我国空气源热泵市场受政策影响较为明显,2014-2017 年在“煤改电”政策推动下,行业销额出现高速增长;伴随“煤改电”政策退坡,行业销额增速明显放缓。2020 年“双碳目标”提出后,在新政策加持下行业销额恢复到双位数增长。

2015-2021 年国内空气源热泵销额情况

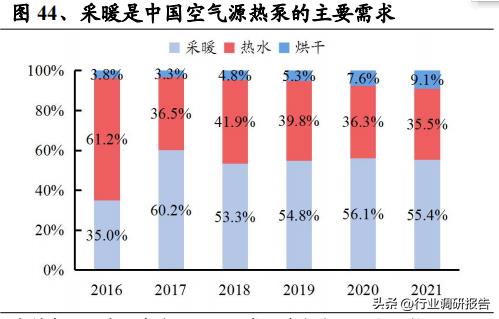

从需求结构看,我国空气源热泵以采暖需求为主。2021 年我国空气源热泵采暖/热水/烘干需求占比分别为 55.4% /35.5% /9.1%。从趋势看,2017 年以来采暖及热水需求有所下滑,烘干需求占比持续扩大。

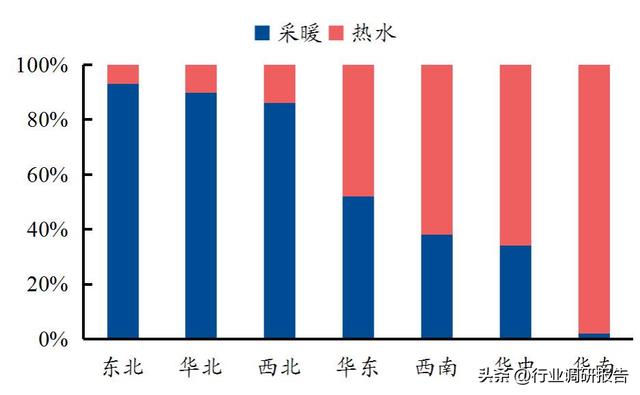

从区域结构看,华北取代华南成为第一大地区市场。中国空气源热泵需求存在地域差异,北方以采暖为主,南方以热水为主。2014 年在国家“煤改电”政策补贴支持下,热泵在北方地区加速普及,华北、西北、东北占比相较 2015 年提升明显。

中国空气源热泵需求存在地域差异(2021)

六、问题 6:如何看待热泵行业的内外格局?

6.1、海外:欧洲市场品牌林立,国产品牌潜力充足

欧洲国家众多且热泵历史发展较长,造就了热泵行业品牌林立、份额分散的格局。欧洲热泵品牌按照地区可划分为欧系、美系、日系和中系,欧美日系品牌主要定位中高端市场,中系品牌主要定位中低端市场。

1)欧系:NIBE INDUSTRYIER AB、BOSCH(博世)、ATLANTIC、ARISTON(阿里斯顿)等

2)美系:开利、约克等

3)日系:大金、三菱电机等

4)中系:美的、格力、海尔、芬尼等

国产品牌潜力充足,欧洲地区市场份额有望提升。欧洲内部前 14 大热泵进口国中,进口额中国占比最高的是西班牙,仅 5.8%,其余国家占比较低,国产品牌潜力充足:一是国内热泵供应链完善,成本优势明显;二是头部品牌资金充足,可通过并购当地品牌的方式实现市场扩张和品牌登高;三是头部品牌欧洲家电渠道较为完善,有望产生协同效应。

中国在热泵主要进口国的进口额占比较低

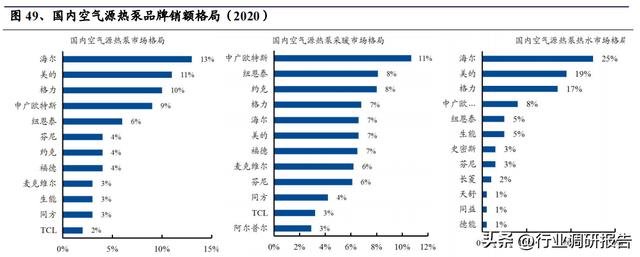

6.2、国内:格局相对分散,三大白领先

据产业在线统计,2020 年国内空气源热泵市场 CR3 为 34%、CR5 为 49%,格局相对分散。其中,三大白(海尔,美的,格力)份额领先,中广欧特斯、纽恩泰、芬尼等老牌专业厂商位列其后。

综合家电厂商和老牌专业厂商有望扩大优势。一是硬实力领先,综合家电厂商和老牌专业厂商积累较为深厚,在制造、工艺和规模方面优势明显,尤其是综合家电厂商还具备产业链一体化的降本潜力;二是软实力领先,综合家电厂商和老牌专业厂商的渠道、培训、售后体系更完善。

(温馨提示:本文仅供意见参考,不具备任何投资建议。)

相关参考

...出品方:长江证券)前言:一举成名天下知近期,市场对热泵的关注度大幅提升,总结起来,主因有三:(1)短期促发因素——地缘冲突下,欧洲天然气等能源供应受限,电价大涨,冬季采暖问题凸显,高效节能的热泵产品备...

...出品方:长江证券)前言:一举成名天下知近期,市场对热泵的关注度大幅提升,总结起来,主因有三:(1)短期促发因素——地缘冲突下,欧洲天然气等能源供应受限,电价大涨,冬季采暖问题凸显,高效节能的热泵产品备...

暖风机电机多少钱一个(热泵行业研究报告:欧洲能源危机背景下,如何把握热泵投资机会?)

...品方/作者:招商证券,史晋星、纪向阳、彭子豪)一、热泵:电能驱动、能够高效利用低品位热能的加热装置热泵是一种由电能驱动,能够高效利用低品位热能的加热装置。根据热力学第二定律,热量可以自发地从高温物体传...

热泵厂家排名(分体式热泵热水器行业2023年全球市场调查报告及未来趋势分析)

本文调研和分析全球分体式热泵热水器发展现状及未来趋势,核心内容如下:(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。(2)全球市场竞争格局,全球市场头部企...

热泵厂家排名(分体式热泵热水器行业2023年全球市场调查报告及未来趋势分析)

本文调研和分析全球分体式热泵热水器发展现状及未来趋势,核心内容如下:(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。(2)全球市场竞争格局,全球市场头部企...

沪龙管道泵的研究(热泵行业研究:以“煤改电”为鉴,看中国热泵玩家前景)

(报告出品方/作者:国泰君安证券,蔡雯娟,李汉颖,谢丛睿)1.前言6月以来,欧洲各国极端高温天气频发,极端热浪推升了电力消费需求,促使发电需求激增,对原本脆弱的欧洲能源市场供需产生冲击,欧洲能源市场亟需转...

沪龙管道泵的研究(热泵行业研究:以“煤改电”为鉴,看中国热泵玩家前景)

(报告出品方/作者:国泰君安证券,蔡雯娟,李汉颖,谢丛睿)1.前言6月以来,欧洲各国极端高温天气频发,极端热浪推升了电力消费需求,促使发电需求激增,对原本脆弱的欧洲能源市场供需产生冲击,欧洲能源市场亟需转...

燃气壁挂炉怎么降压(业主来看:原理+系统+品牌+价格,一文说尽热泵两联供)

本文来源:《热泵市场》杂志空气源热泵两联供机组,又称地暖空调一体机,从名字上来讲,就是将空调的功能及地暖的功能,集成在一个主机系统上,又称地暖空调两联供,地暖空调二合一,一源两末端等。空调是水系统空调...

燃气壁挂炉怎么降压(业主来看:原理+系统+品牌+价格,一文说尽热泵两联供)

本文来源:《热泵市场》杂志空气源热泵两联供机组,又称地暖空调一体机,从名字上来讲,就是将空调的功能及地暖的功能,集成在一个主机系统上,又称地暖空调两联供,地暖空调二合一,一源两末端等。空调是水系统空调...

低温冷冻机组是专门针对工业生产某一些特殊行业领域特殊制定生产的制冷设备。制药业行业领域,通常情况下对工艺规定相对严苛,通常情况下会使用到低温冷冻机,低温冷冻机主要是以将空气冷却至零点溫度以下的基本功能...