炼钢脱氧剂商(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)

Posted

篇首语:最强的人并不一定都是成功的人,却一定是在他们失去之时不放弃的人。本文由小常识网(cha138.com)小编为大家整理,主要介绍了炼钢脱氧剂商(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)相关的知识,希望对你有一定的参考价值。

炼钢脱氧剂商(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)

(报告出品方/作者:中信建投证券,李木森)

1 有色金属市场表现回顾

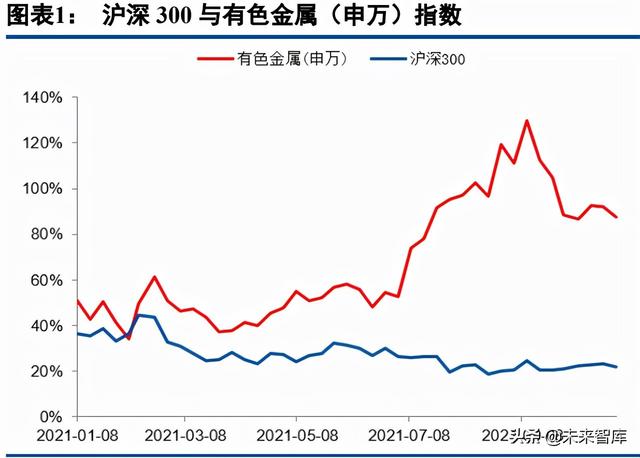

2021 年稀土、锂和非金属新材料板块表现较好

2021 年初至今(截止 2021 年 10 月 31 日),沪深 300 下降 5.8%,有色指数上涨 37.6%,跑赢大盘 43.4 个百 分点。有色板块中,表现最好的是稀土板块,上涨 205.7%,跑赢有色行业 168.1 个百分点;其次为锂板块,上 涨 91.2%,跑赢有色行业 53.6 个百分点;再次为非金属新材料板块上涨 58.5%,跑赢有色行业 20.9 个百分点。

2021 年能源金属、工业金属和稀有金属价格表现较好

从金属价格来看,2021 年初至今(截止 2021 年 10 月 31 日)能源金属价格表现较好,锂较年初上涨 266%, 钴较年初上涨 46%;工业金属价格普遍上涨,其中锡价较年初上涨 82%,铝价较年初上涨 38%。稀有金属中, 镁较年初上涨 138%,轻稀土氧化镨钕较年初上涨 77%。贵金属价格均较年初有所下降,其中黄金较年初下降 6%,白银较年初下降 9%。

2 锂行业:新能源康庄大道,锂行业玉汝于成

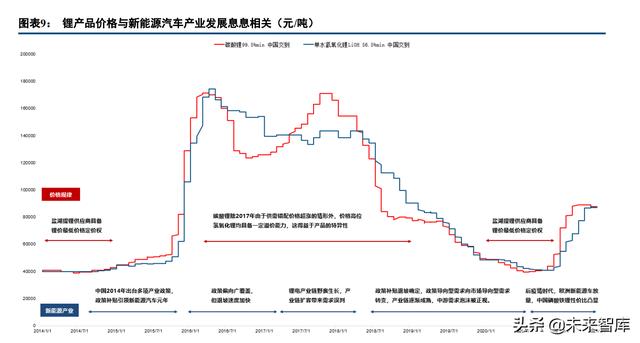

锂资源主要来自于固态矿(锂辉石矿、云母和黏土等)和盐湖,锂资源经过加工得到碳酸锂、氢氧化锂和 氯化锂等锂化工产品,广泛应用于锂电池、传统工业和军工等行业中。 近年来随着全球绿色经济的兴起,全球重点发展新能源产业,作为锂产品重要需求来源,新能源产业政策 与发展较大地影响锂产品价格。

复观历史数据,可以得到两个结论:

1)随着新能源汽车需求从政策补贴驱动阶段过渡到市场产品驱动阶段,新能源汽车产业链经过近 10 年的 锤炼终于走向成熟; 2)回看锂价走势,可以得到锂产品价格逻辑为:长期价格由需求决定,短期波动由供需关系决定,价格下 限看盐湖提锂(碳酸锂),价格上限看矿石提锂(氢氧化锂)。 新能源汽车从政策需求向市场需求转接平稳,产业链各环节趋于成熟,走向康庄大道,锂价伴随新能源汽 车产业链成长大幅度波动的时代告结,艰难困苦,玉汝于成。

全球锂资源供给:短期增长有限,长期多点开花

澳洲、南美和中国是锂资源供应主体

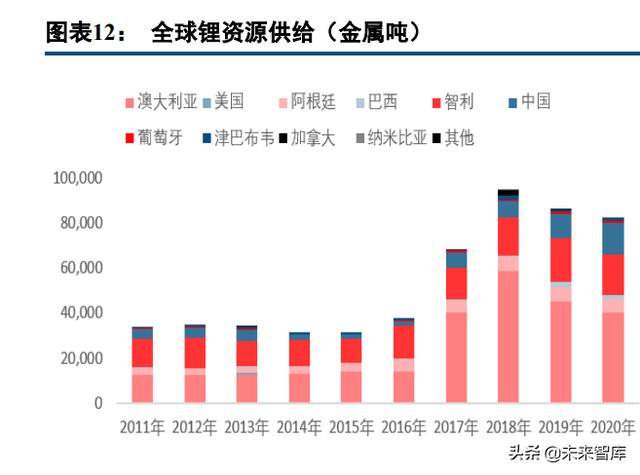

2011 年全球锂资源储量 1296 万金属吨,2020 年增长至 2100 万金属吨,年均复合增长率 6%;2020 年智利 锂资源储量为全球最丰富,占比全球锂资源储量 44%,其次为澳大利亚,占比 22%,再次为阿根廷,占比 9%, 中国占比 7%。

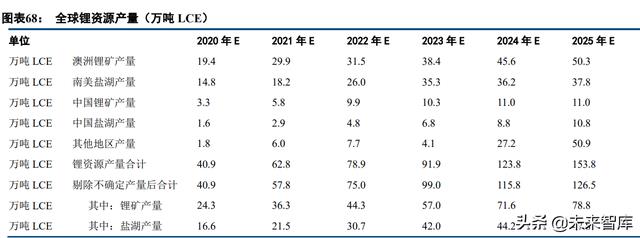

2011 年全球锂资源产量 3.4 万金属吨,2020 年增长至 8.2 万金属吨,年均复合增长率 10%;2020 年澳大利亚占比全球锂矿产量 49%,是全球最大锂矿供应国,其次为智利,占比 22%,再次为中国,占比 17%;澳洲、 南美和中国全球供应全球占比超 98%,所以澳洲锂矿、南美盐湖以及中国的锂资源供给对于全球锂资源供给起 决定性作用。

澳洲锂矿:在产产能 229 万吨

澳洲锂矿主要有 10 座,主要包括天齐锂业的 Greenbushes 锂矿、赣锋锂业的 Marion 锂矿,雅宝(ALB)的 Wodgina 锂矿,Pilbara 的 Pilgangoora 锂矿(PLS 原有矿区和收购 Altura 矿区),银河资源(GXY,2021 年被 Orocobre 收购)的 MT Cattlin,Alliance 的 Bald hill 等;在产矿山有 Greenbushes 、Marion、Cattlin 和 Pilgangoora (PLS 矿区),在产矿山锂精矿产能合计 229 万吨。

澳洲锂矿锂精矿供给汇总:锂精矿产能 229 万吨,短期增长有限

澳洲锂矿十座,四座在产,三座停产,三座在建,合计锂精矿产能 229 万吨,按目前各公司披露产能规划, 2023 年前供给增长有限。 四座在产矿山中,合计 229 万吨锂精矿产能; Greenbushes 远期规划再建 60 万吨产能,将总产能提升至 194 万吨;Pilbara 远期规划产能提升至 82 万吨; 三座停产矿山中,Pilbara 计划重启 Ngungaju 项目(原 AJM),加之其原有产能,预计 2022 年产能提升为 56 万吨至 58 万吨,其余矿山暂无重启计划; 三座新建矿山中,SQM 对 MT Holland 投资已被批准,Finniss 也将于 2021 年进入 FID,Kathleen Valley 将 于 2025 年 2 季度进入商业化生产。

假设新建产能爬坡期第一年产能利用率 30%,第二年 70%,爬坡结束后 90%,依据产能规划和生产指引计 算产量,在产能增长有限的情况下,2023 年前澳洲锂矿产量增长有限,2023 年前产量增长主要来自于 Greenbushes 可能的产能利用率提升,PLS 项目重启的产量提升。

南美盐湖:南美在产盐湖产能合计 16.3 万吨 LCE

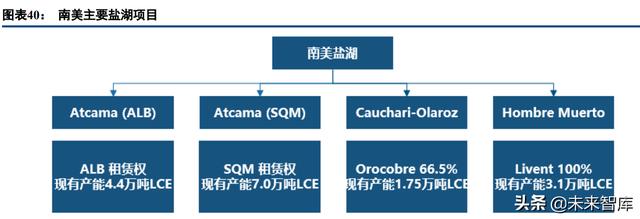

南美,即阿根廷、智利和玻利维亚境内主要盐湖湖泊共计 8 座。

主要盐湖项目分别是 Atcama 盐湖(ALB)、Atcama 盐湖(SQM)、Cauchari-Olaroz 盐湖、 Hombre Muerto 盐湖、Mariana 盐湖、Antofalla 盐湖和 Sal de Vida 盐湖。 在产盐湖四座,为 Atcama 盐湖(ALB)、Atcama 盐湖(SQM)、Cauchari-Olaroz 盐湖和 Hombre Muerto 盐 湖,在产盐湖产能合计 16.3 万吨 LCE。

南美盐湖供给汇总:产能规划密集,2022 年开始释放

南美盐湖在产 4 座,合计 16.2 万吨 LCE 产能,SQM 预计 2021 年产能从 7 万吨提升至 12 万吨 LCE,ALB 预计 2021 年产能从 4.4 万吨提升至 8.4 万吨,导致南美盐湖总产能 2021 年提升至 25.3 万吨 LCE。 目前 4 座未投产盐湖中,2 座具有实质性规划,赣锋锂业旗下 Cauchari-Olaroz 项目 4 万吨碳酸锂产能预计 2022 年中建成投产,Sal de Vida 盐湖一期 1.07 万吨碳酸锂产能预计 2023 年开始爬坡。

中国锂矿:中国在产产能 26.4 万吨

中国主要锂矿 8 座,5 座在四川省,3 座在江西省;在产锂矿 3 座,合计锂精矿产能 34.4 万吨;李家沟锂 矿预计 2021 年内建成投产,产能 18 万吨;其余 3 座矿山暂未有明确复产/投产时间。

中国锂矿产能产量:中国锂矿产能增速较快

在产 4 座矿山中,融捷股份旗下甲基卡 134 号脉在建鸳鸯坝选矿产能 250 万吨,对应 47 万吨锂精矿产能, 预计 2022 年建成,永兴材料旗下化山瓷石矿在建 300 万吨锂矿技改扩建项目产能和 180 万吨选矿产能,预计 2022 至 2023 年间建成(假设 2022 年建成,花桥矿业 100 万吨采矿产能技改为 300 万吨,对应精矿产能从 6.5 提升至 19.5 万吨)。

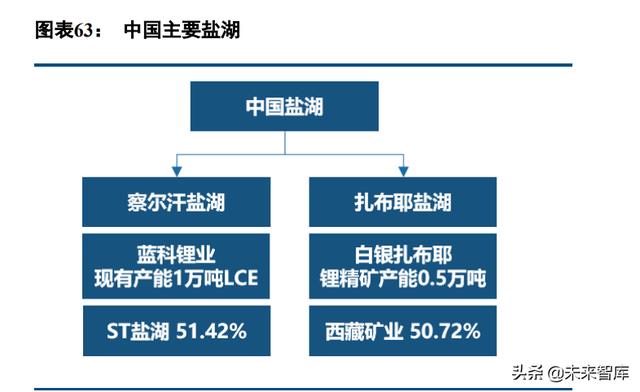

中国盐湖:产出稳定,未来可期

中国目前主要盐湖有 9 座,分别是察尔汗盐湖、扎布耶盐湖、大柴旦盐湖、西台吉乃尔盐湖、东台吉乃尔 盐湖、一里坪盐湖和巴伦马盐湖等; 上市公司盐湖 2 座,ST 盐湖旗下察尔汗盐湖在产,西藏矿业旗下盐厂白银扎布耶于 2020 年停产;盐湖提 锂产能合计 1.5 万吨 LCE。

中国盐湖产能产量:未来可期

在产的 2 座盐湖中,察尔汗盐湖配套 2 万吨电池级碳酸锂将于 2021 年完全投产,扎布耶盐湖一期技改工程 已进入验收阶段,扎布耶盐湖/白银扎布耶二期建设工程目前处于前期工作阶段(投资者问答披露),具体建设、 投产时间未知。 假设新建产能爬坡期第一年产能利用率 30%,第二年 70%,爬坡结束后 90%,依据产能规划和生产指引计 算产量;

总体看,目前中国盐湖产能较小,产能产量较为稳定,这主要是因为:1)中国盐湖禀赋较差(镁锂比较高 或地理位置不佳),使用国外常用的沉淀法不能很好的将镁离子等伴生离子去除,一般采用膜法和吸附法,而上 述方法由于滤膜、吸附剂进口成本较高等原因,厂商扩产动力不强;2)目前技术依赖老卤提锂,老卤存量不足。 目前围绕青海察尔汗盐湖丰富资源,行业内提出吸附剂体系的变更(铝系变更为锰系),这一变革既提升生 产效率又解决环境污染问题,助力原卤提锂技术高速发展,未来可期。

全球锂资源供给:短期增长主要来自于澳洲锂矿和南美盐湖

经过对全球主要锂资源项目分析后,供给端可以做出判断: 锂矿供给方面: 2021 年至 2022 年上半年锂矿产能增长有限,供给增长主要来源于格林布什、PLS 的产量 提升,新建矿山仅李家沟一座,在新建项目(融捷、PLS、Manono 等)落地之前,供给增量有限,锂辉石矿主 要用于氢氧化锂的制备,对应氢氧化锂产品的供给增长有限。

盐湖供给方面: 2020 年至 2021 上半年盐湖产能增长较慢,原因为上一轮南美盐湖产能投放延后(全球疫 情等原因),2021 年三季度开始南美及中国盐湖新增产能逐步落地,但考虑到盐湖提锂产能爬坡时间较长,年 内实际供应可能仍然有限,盐湖提锂的主要产品为碳酸锂,对应碳酸锂产品下半年名义产能增加(包含锂盐厂 扩产,21 年下半年内碳酸锂名义产能增加约 14 万吨),但可能实际供给有限。 总体看,锂矿和盐湖供给增长并非同步,短期增量主要来自于澳洲锂矿和南美盐湖,长期增量分布较散, 全球新能源材料供给将呈现区域化的特征。

全球锂资源需求分析:受益新能源汽车增长,需求复合增长率 25%

全球锂资源需求从 2017 年的 21 万吨增长至 2020 年的 33 万吨 LCE,年均复合增长率 16%。结构上看,锂 资源经过深加工得到锂化工产品主要应用于动力电池、其他电池、润滑剂和玻璃陶瓷等领域,2020 年分别占比 总需求 54%、21%、5%和 7%。

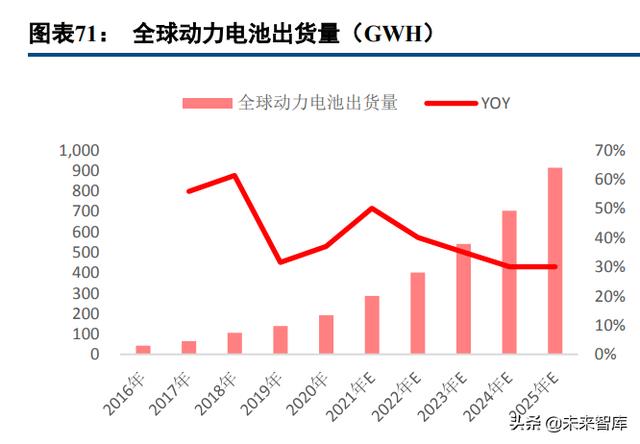

从需求结构上看,动力电池需求占比逐年扩大,从 2017 年的占比 27%提升至目前的 54%,对锂需求贡献最 大,而其终端产品新能源汽车需求坚挺,到 2025 年,预计全球动力电池出货量约 1000GWH,基于此计算全球 动力电池 2025 年锂需求量约 68 万吨 LCE。

除新能源汽车持续景气增长带动锂消费外,全球储能电池及小型动力电池的消费增长也十分可观,到 2025 年,预计其出货量年均复合增长率均超过 30%,传统工业领域的锂需求保持 2%的增长,基于此,对未来 5 年的 锂需求进行测算,到 2025 年全球锂需求或将达到 114 万吨 LCE,年均复合增长率 25%。

供需结构讨论:最好的成长赛道,最佳的配置时间

新能源汽车带动锂需求爆发式增长,供给过剩转向短缺

总体看来,根据当前时间节点的产能投放计划以及需求增长预期,未来 5 年由于上游供给增速难以满足下 游新能源汽车带动动力电池爆发式需求增长,锂资源有望保持紧缺状态,锂价易涨难跌。

3 镍行业:供给受限,需求增长

镍产业链简介

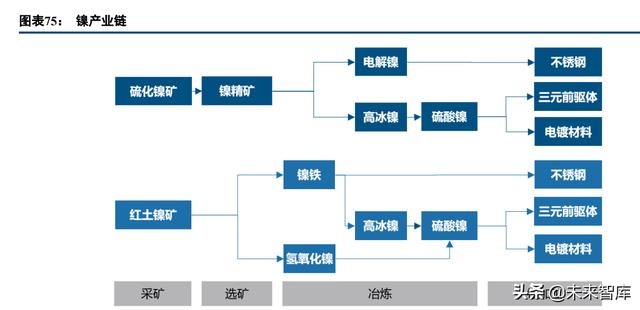

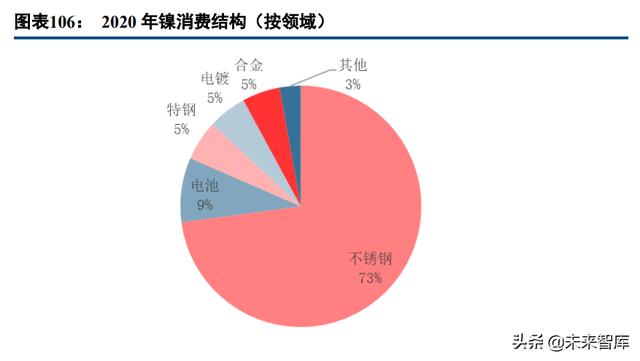

镍是一种近似于银色有光泽的铁磁性金属元素,是制作不锈钢、合金钢和三元动力电池的主要材料。镍产 业链包括上游镍矿开采、中游冶炼、下游加工和终端应用等 4 个环节。上游镍矿分为硫化镍矿和红土镍矿(氧 化镍矿)两大类,硫化镍矿通常用于生产镍精矿,进一步冶炼成电解镍;红土镍矿主要用于生产镍铁,也可以 用于生产氢氧化镍,进一步生产硫酸镍。镍的中游产品主要包括电解镍、镍铁和硫酸镍,镍铁和电解镍主要用 于不锈钢的生产,不锈钢主要应用于厨卫器具,电梯机械等终端;硫酸镍主要应用于三元前驱体和电镀材料的 生产(三元前驱体占 80%,电镀材料占 20%),三元前驱体用于生产新能源汽车电池,是未来镍需求的重要增长 点,电镀材料主要用于生产各类电镀件产品。

镍的供给由原生镍和再生镍两部分构成,根据淡水河谷年报,2015 年-2019 年中国不锈钢生产中再生镍占 40%左右。原生镍根据含镍量高低可以进一步分为高品位镍和低品镍两类,高品位镍由硫化镍矿或部分红土镍 矿生产,包括电解镍,镍丸、羰基镍和化合物等;低品位镍由红土镍矿生产,包括镍铁(镍含量大于 15%), NPI(镍含量小于 15%)和氧化镍等。

供给分析:镍矿禁止出口影响全球原料供给

镍矿储量:全球储量 9400 万吨,红土镍矿占比 72%

2020 年全球镍矿储量 9400 万吨,印度尼西亚占比 22%。根据 USGS 统计数据,2005 年以来全球镍矿储量 总体保持上升趋势,2011 年后全球镍矿储量稳定在 7000-8000 万吨,2020 年全球镍储量达到 9400 万吨。从区 域分布来看,全球镍矿主要分布在澳大利亚,巴西和俄罗斯等国,其中印度尼西亚镍矿储量 2100 万吨,全球占 比 22%;澳大利亚镍矿储量 2000 万吨,全球占比 21%;巴西镍矿储量 1600 万吨,全球占比 17%;俄罗斯镍矿 储量为 690 万吨,全球占比 8%;中国镍矿储量 280 万吨,全球占比 3%。

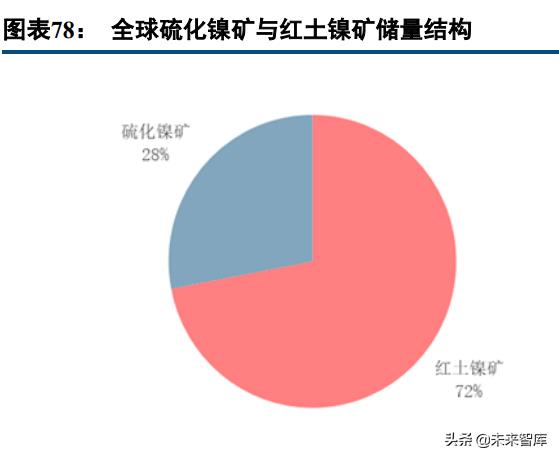

全球镍矿中红土镍矿占 72%。镍矿分为硫化镍矿和红土镍矿,硫化镍矿是指在矿石中镍金属以硫化物形式 存在的矿石,红土镍矿为硫化镍矿岩体风化―淋滤―沉积形成的地表风化壳性矿床,根据安泰科数据,全球探 明储量镍矿资源中红土镍矿占比 72%,硫化镍矿占比 28%。硫化镍矿主要分布在南非(占比 28%)、加拿大(占 比 19%)、俄罗斯(占比 17%)、澳大利亚(占比 10%)、中国(占比 5%)等国家。红土镍矿主要分布在赤道附近的印度尼西亚(占比 19%)、澳大利亚(占比 18%)、菲律宾等(占比 10%)、巴西(占比 8%)等国家。

镍矿产量:2020 年全球镍矿产量 250 万吨

全球镍矿产量 250 万吨,印尼占比 30%。根据 USGS 统计数据,2010 年全球镍矿产量为 159 万吨,2020 年增长至 250 万吨,年均复合增长率为 5%。从区域分布来看,全球镍矿产量主要分布在印尼、菲律宾、俄罗斯 和新喀里多尼亚等地,其中印尼是全球第一大镍矿产地,2020 年镍矿产量 76 万吨,占比全球 30%;菲律宾 32 万吨,占比全球 13%;俄罗斯 28 万吨,占比全球 11%;中国 12 万吨,占比全球 5%。

全球高品位镍产量 100 万吨,低品位镍产量 153 万吨。原生镍包括高品位镍和低品镍两类,高品位镍由硫 化镍矿或部分红土镍矿生产,包括电解镍,镍丸、羰基镍和化合物等;低品位镍由红土镍矿生产,包括镍铁(镍 含量大于 15%),NPI(镍含量小于 15%)和氧化镍等。2010 年-2020 年全球高品位镍产量由 91 万吨增长至 100 万吨,年均复合增长率 1%;同期低品位镍产量由 58 万吨增长至 153 万吨,年均复合增长率 10%,中国和印尼 是全球镍铁(低品位镍)主要生产国,2020 年分别占比全球产量的 33%和 39%。

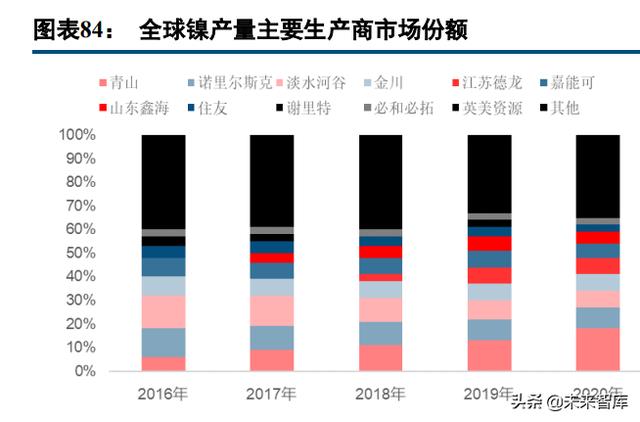

从企业层面来看,全球镍生产(包括高位品镍和低品位镍)主要集中在青山(占比 18%)、诺里尔斯科(占 比 9%)、淡水河谷(占比 7%),金川(占比 7%)、江苏德龙(占比 7%)、嘉能可(占比 6%)和山东鑫海(占 比 5%)等企业中。全球高品位镍生产主要集中在诺里尔斯科(占比 22%)、金川(占比 17%)、嘉能可(占比 13%)、淡水河谷(占比 12%)等企业。(报告来源:未来智库)

青山控股:全球最大镍铁生产商

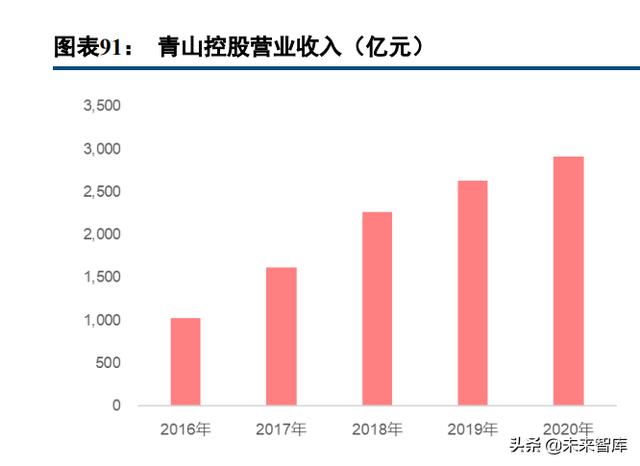

青山控股为全球最大不锈钢生产企业,2003 年于浙江温州成立,其产品涵盖镍原材料到终端不锈钢、电池 产品全产业链,2016 年实现营业收入 1028 亿元,2020 年增长至 2908 亿元,年均复合增长率 38%。青山集团 2008 年建立世界第一条 RKEF-AOD 不锈钢一体化生产线;2009 年首次投资印尼,开发在印尼境内的红土镍矿; 2017 年青山与埃赫曼签署纬达贝项目合作协议,2018 年印尼纬达贝工业园项目启动。青山控股在印尼境内拥有 两大工业园区,2020 年镍产量 46 万吨(诺里尔斯科年报占比计算),为全球第一大镍生产商。

印尼经贸合作区青山园区(IMIP):位于印尼中苏拉威西摩洛哇丽县,配备世界首条集采矿-镍铬铁冶炼不锈钢冶炼-热轧-退洗-冷轧及下游深加工产业链,此外还有火电、焦电、焦炭、兰炭、物流码头等配套项目, 截至 2020 年 H1,青山 IMIP 工业园拥有 28 万镍金属吨(36 条镍生产线)的生产能力。

印尼纬达贝工业园区(IWIP):位于印尼北马鲁古中哈马黑拉县。工业园周边拥有世界级的红土镍矿资源, 已引入作为原材料的镍铁产业并将引入生产新能源汽车三元电池原材料相关产业,作为镍合金冶炼及新能源产 业初级材料的加工生产基地,面向世界供应相关产业原材料,截至 2021 年 6 月,青山 IWIP 园区拥有约 17 万镍 金属吨(22 条镍生产线)的生产能力。

诺里尔斯科:镍产品产量 22 万吨,短期产量稳定

诺里尔斯科(Norilsk)是全球最大的高品位镍和钯生产商,同时也是全球铂和铜的主要生产商,此外公司 还生产钴、铑、银、金和铱等金属。2017 年-2020 年诺里尔斯科营业收入分别为 92、117、136 和 155 亿美元, 其中镍实现收入分别为 23、30、34 和 31 亿美元,镍产品收入占总收入的比重分别为 25%、26%、25%和 18%。

诺里尔斯科拥有三个镍业务项目,镍产品产量相对稳定,基本维持在 22 万吨左右,预计未来变化不大。 Kola MMC 项目:位于俄罗斯 Kola,权益为 100%,其具备 Severny Mine 和 Kaula-Kotselvaara Mine 两座矿 区,配备有冶炼厂,2019 年镍、铜、钯和铂产量分别为 16.6 万吨、8.7 万吨、183 万盎司和 43.9 万盎司(产品 包括电镍、电铜以及镍和贵金属精矿等),镍、铜和铂族金属占比集团总产量的 73%、17%和 62%; Norilsk Nickel Harjavalta 项目:位于芬兰,权益为 100%,其作为冶炼厂加工来自公司其他矿山以及第三 方供应(Boliden 等)的原矿石,2019 年镍最终产品产量为 6.2 万吨; Nkomati 项目:位于南非,权益为 50%,2019 年镍、铜、钯和铂精矿产量分别为 6500 吨、3400 吨、3.3 万盎司和 1.4 万盎司(精矿量)。

淡水河谷:镍产品产量 22 万吨,巴西产能释放初见成效

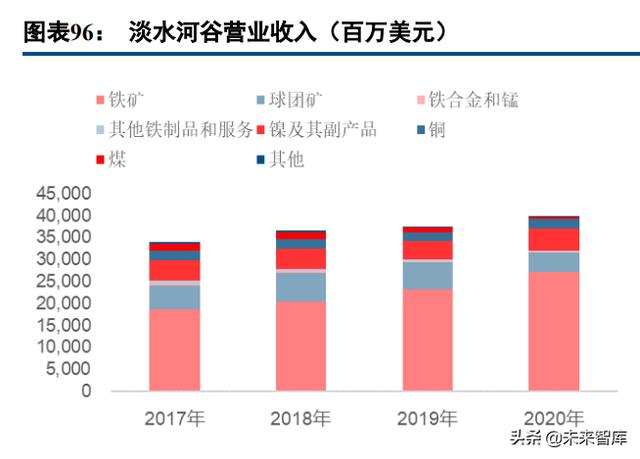

淡水河谷(Vale)是全球最大的铁矿生产商,也是全球领先的镍生产商。铁矿石、球团矿和镍及其副产品 (主要为与镍共生的铜和伴生在镍矿中贵金属和钴等)是淡水河谷主要收入和利润来源,2017 年-2020 年公司 镍及其副产品实现营业收入分别为 47、46、43 和 50 亿美元,收入占比分别为 14%、13%、11%和 12%;2018 年-2020 年镍及其副产品实现 EBITDA 分别为 14、 12 和 17 亿美元,EBITDA 占比分别为 9%、12%和 10%。

淡水河谷在巴西、加拿大、印度尼西亚和新喀里多尼亚建有镍矿和工厂,在中国、韩国、日本、英国和中 国台湾设有精炼厂。目前拥有镍矿项目六个,其中 PTVI 矿 2019 年生产镍 6.81 万吨,Sudbury 矿生产 5.08 万吨, Voisey's Bay 矿生产 3.54 万吨,VNC 矿生产 2.34 万吨,Onça Puma 矿生产 1.16 万吨,根据 2020 年一季报披露, 2020 年镍产量预期从 20-21 万吨下调至 18-19.5 万吨。

PT Vale Indonesia (PTVI):1968 年于印尼成立,1978 年开始运营,1990 年在印尼交易所上市,2006 年 被淡水河谷收购,淡水河谷间接持有 59%股权,住友金属持有 20%股权。PTVI 利用红土镍矿生产高冰镍,现有 镍产能 8 万吨。

Sudbury:位于加拿大,权益为 100%,于 1885 年开始运营,2006 年被淡水河谷收购,包括采矿选矿冶炼 完整的产业链,现有精炼镍产能 6.6 万吨,除了处理自产镍矿(包括 Sudbury 矿和 Thompson 矿)外,还处理外 购矿;除了生产精炼镍以外,矿山还为 Wales 精炼厂提供氧化镍中间品用于生产最终产品。

Vale Newfoundland & Labrador Limited 的 Voisey’s Bay:位于加拿大,权益为 100%,2005 年开始运营, 2006 年被淡水河谷收购,主要生产镍精矿和铜精矿,其镍精矿在位于 Long Harbour 的冶炼厂加工为金属产品, 该冶炼厂产能 5 万吨。

Vale Nouvelle Calédonie S.A.S. (VNC):位于新喀里多尼亚,权益为 95%,主要生产氧化镍、氢氧化镍和碳 酸钴,2020 年 4 月后,VNC 将不再生产氧化镍,只生产氢氧化镍。

Onça Puma:位于巴西,权益为 100%,主要从事高质量镍铁矿的开采和冶炼生产,现有镍产能 2.7 万吨(项 目总产能 5.4 万吨),该矿山 2019 年 6 月受禁令停产,于 2019 年 9 月重启,该矿山因环境问题多次受到停产禁 令。

Thompson:位于加拿大,权益为 100%,2006 年被淡水河谷收购,矿山经营包括采矿和选矿环节,从 2018 年下半年起,Thompson 矿将大部分镍精矿运至 Sudbury 进行冶炼。

嘉能可:镍产品产量 11 万吨

嘉能可(Glencore)为全球领先的镍生产商与销售商,在澳大利亚、加拿大、欧洲拥有产能。2020 年镍产 量 11.0 万吨,其中综合镍业务(INO)包括 Sudbury,Raglan,Nikkelverk 等项目,合计产量为 5.65 万吨;Murrin Murrin 矿产量为 3.6 万吨;Koniambo 矿产量为 1.7 万吨。

华友钴业:2022 年释放镍产能 10.5 万吨

华友钴业目前规划镍产能 10.5 万吨,其中华越镍钴 6 万吨,华科镍业 4.5 万吨。 华越镍钴项目:总投资 12.8 亿美元,公司通过全资孙公司华青公司拥有项目 57%的权益,项目规划生产 6 万吨镍金属量的混合氢氧化镍钴,已于 2020 年 3 月正式开工建设,预计 2021 年底建成试产。达产后,华青公 司将包销 59%的产品。

华科镍业项目:总投资 5.2 亿美元(30 亿元通过定增募资投入),公司拥有项目 70%的权益。根据公司可研 报告披露,达产后平均权益税后利润为 0.6 亿美元(约 4.2 亿元人民币),考虑到目前镍价较可研镍价提升 24% 至 16,100 美元/吨(2021 年 4 月 15 日价格),预计项目收益超预期。

印尼镍铁加速建设

印尼镍矿禁止出口,全球企业加快印尼产能布局。2020 年全球重要镍矿出口国印尼颁布原矿出口禁令后, 全球尤其是中国镍铁生产受到限制,全球企业加快在印尼产能投放节奏,全球新增产能预计 75 万吨左右,主要 有火法冶炼产能(镍铁产品)和湿法冶炼产能(电镍及中间产品),其中镍铁新增产能约 60 万吨,电镍及中间 产品新增产能约 15 万吨,新增产能均位于印尼。

红土矿火法冶炼项目(镍铁产品):全球主要企业 2020 年规划新增产能 24 万吨,2021 年 36 万吨,共计 60 万吨。新增产能主要来自于青山集团、德龙镍业等公司,项目均位于印度尼西亚。

青山集团(包括合作项目)预计 2020 年投放 18 条生产线,共计 16.8 万吨产能,2020 年上半年已投产 11 条,其中 2 条 42000KVA,4 条 33000KVA,5 条 43000KVA(青山+埃赫曼 4 条,青山+振石 1 条)RKEF 产线, 下半年 7 条生产线待投,共计 7 万吨产能;预计 2021 年投放 6 条生产线,共计 4.8 万吨产能;德龙镍业预计 2020 年投放 8 条生产线,共计 6 万吨产能,上半年已投放 5 条生产线,共计 3.8 万吨产能,下半年 3 条生产线待投, 共计 2.3 万吨产能;预计 2021 年投放 27 条生产线,共计 21.6 万吨。

红土矿湿法冶炼项目(电镍及镍中间产品):全球主要企业预计 2021 年规划新增产能 12 万吨,2022 年 3 万吨,共计 15 万吨。

OBI 岛项目:该项目由力勤矿业、印尼哈利达投资,项目投资 50 亿元,分两期建设,一期规划年产 16 万 吨硫酸镍与 2 万吨硫酸钴,对应湿法镍产能 3.7 万金属吨。2020 年 7 月 23 日,力勤 OBI 镍钴项目关键装置成 功封顶,2021 年 5 月首批氢氧化镍钴产品成功下线。

纬达贝工业园项目:该项目由青山集团、振石等公司投资,项目一期投资 50 亿美元,包括 12 万吨的火法 镍铁产能(预计 2020 年建成)和 3 万吨湿法冶炼项目(预计 2022 年以后实现)。

苏拉威西岛项目:该项目由青山集团、格林美等公司投资,项目包括 5 万吨氢氧化镍和 15 万吨硫酸镍产品, 预计 2021 年建成。

6 万吨金属镍项目:该项目由华友钴业、青创国际等公司投资,项目投资 13 亿美元,一期规划 3 万吨镍金 属产能,预计 2021 年建成。

需求分析:不锈钢和三元电池带动镍需求增长

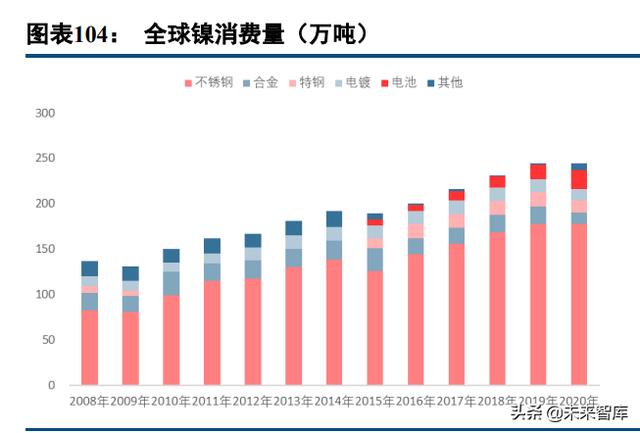

全球镍消费量 244 万吨,中国占比 59%。全球镍消费量从 2008 年 111 万吨,增长至 2020 年的 244 万吨, 年均复合增长率为 7%。从消费地区上看,2020 年中国为全球最大镍消费国,镍消费量为 134 万吨,占比 59%; 其次为亚洲其他国家,镍消费量为 56 万吨,占比 23%;再次为欧洲与非洲,镍消费量为 32 万吨,占比 13%。

不锈钢领域需求:消费需求强于供给,带动镍需求增速超 6%

全球不锈钢产量 5222 万吨,中国占比 56%。钢铁通过添加镍元素达到耐腐蚀的特性,不锈钢制造为镍消 费的最主要途径。不锈钢粗钢全球产量从 2001 年的 1920 万吨增长至 2020 年的 5089 万吨,年均复合增长率 5%。 结构上,2020 年中国为全球最大不锈钢粗钢生产国,产量为 3014 万吨,占比 59%;其次为印度,不锈钢粗钢 产量为 316 万吨,占比 6%;第三为日本,不锈钢粗钢产量为 241 万吨,占比 5%。

300 系不锈钢占比总产量 55%。不锈钢按牌号可分为 200 系、300 系、400 系、500 系和 600 系不锈钢,其 中 200 系、300 系和 400 系产品在全球广泛应用,2018 年全球不锈钢产品中,300 系不锈钢产品产量最高,占 比总产量 55%;其次为 400 系不锈钢产品,占比总产量 22%;再次为 200 系不锈钢产品,占比总产量 22%。

300 系产品为铬镍系奥氏体不锈钢,广泛应用于工业及日常生活,其中 304 不锈钢和 316 不锈钢为不锈钢 中产量最大的产品,对应平均镍含量分别为 9%和 12%。 200 系产品为铬锰系奥氏体不锈钢,该系列产品是在 300 系产品基础上通过加入锰和(或)氮代替金属镍 元素而发展起来的一类产品,适宜在承受较重而耐蚀性要求不太高的设备和部件上使用,主要产品有 200 不锈 钢和 201 不锈钢,对应平均镍含量分别为 4.5%和 5%。 400 系产品为铁、碳和铬的合金。因为其含镍量较低(小于 0.6%),所以是一种节镍不锈钢,也被大家称为 不锈铁。

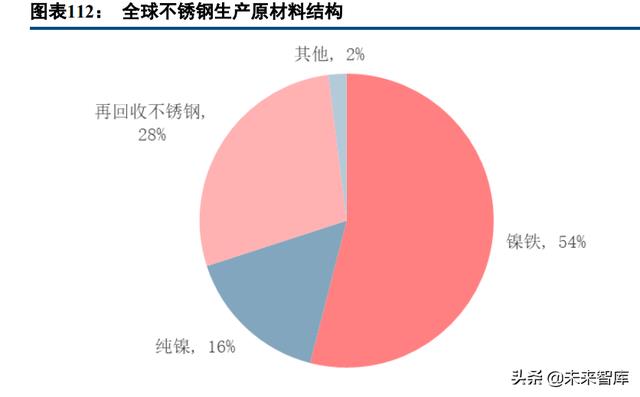

原生镍生产不锈钢占比总产量的 70%。在全球不锈钢生产中,原材料除原生镍(镍铁及电镍)以外,还使 用部分回收废钢进行生产,2019 年镍铁、电解镍和回收废钢生产不锈钢的比例分别为 54%、16%和 28%,原生 镍生产不锈钢占比总产量的 70%。

全球不锈钢产品消费需求强于供给,带动镍需求增速超 6%。2010 年全球不锈钢表观需求为 992 万吨,2019 年增长至 5998 万吨,年均复合增长率 22%,数值及增速均高于全球产量,全球不锈钢消费需求强于供给。从消 费领域看,不锈钢材料主要应用于金属制品、机械工程和建筑建设等产品或领域中,分别占比 38%、29% 和 12%。金属不锈钢制品主要应用于日常生活,如不锈钢厨具,不锈钢家具等,其市场需求成熟,预计未来增 速较稳定,需求强于供给带动不锈钢产量将高于 6%速度增长,对应镍需求以高于 6%的速度增长。

电池领域需求:2025 年需求达 59 万吨,年均复合增长率 32%

全球新能源汽车销量年均复合增长率 51%。镍作为正极原材料用于动力电池中,2020 年电池需求占比镍总 需求的 7%,动力电池主要应用在新能源汽车领域。根据彭博 BNEF 数据,2013 年全球新能源汽车销量 17 万辆, 2020 年增长至 300 万辆,年均复合增长率 51%。销售结构上看,欧洲销量为 140 万辆,占比 47%;中国新能源 汽车销量为 120 万辆,占比全球销量 40%;美国销量为 29.5 万辆,占比 10%。

全球动力电池装机量年均复合增长率 37%,三元动力电池占比不断提升。新能源汽车动力电池分为磷酸铁 锂电池和三元动力电池两大类,其中磷酸铁锂电池不含镍,主要用于新能源客车和其他商用车;三元动力电池 含镍,主要应用于新能源乘用车。全球动力电池 2016 年装机量为 49GWh,2019 年增长至 125GWh,年均复合 增长率为 37%;全球三元动力电池 2016 年装机量为 24GWh,2019 年增长至 72GWh,年均复合增长率 46%, 占比从约 49%提升至约 60%,三元动力电池装机量占比不断提升。

三元动力电池是指以三元材料(1−−2)为正极的动力电池,根据正极材料中各元素添加量 不同可将动力电池分为 NCM333、NCM424、NCM442、NCM523、NCM622、NCM811 和 NCA 等型号(NCMA 分别为镍钴锰铝,数字代表对应原子比),其中 NCM333、NCM523、NCM622 和 NCM811 为主流,按此顺序镍 含量依次升高。

三元正极材料出货量年均复合增长率 56%,NCM523 等型号占比 64%。2016 年全球三元正极材料出货量 为 9 万吨,2019 年增长至 34 万吨,年均复合增长率 56%,中国正极材料出货量由 5 万吨增长至 19 万吨,年均 复合增长率 52%。结构上看,2019 年中国三元正极材料中 5 系产品(NCM523 等)出货量最大,占比总量 64%;其次为 6 系产品(NCM622 等),占比总量 17%;再次为高镍产品(NCM811 和 NCA),占比总量 12%,结构上 全球与中国趋同。

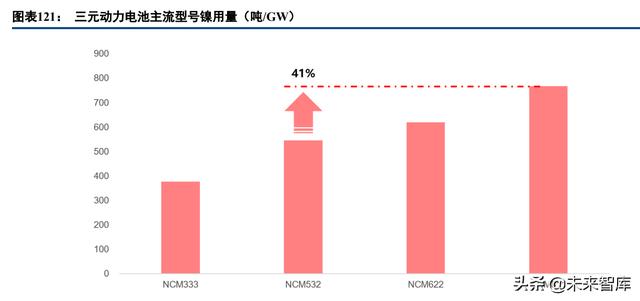

三元动力电池高镍化为行业大趋势。随着新能源汽车行业发展,行业对电池续航能力的要求不断提高,如 何提高电池能量密度成为关键问题,提高正极材料中镍的含量为目前主流技术路径,三元动力电池高镍化为行 业大趋势。目前三元动力电池主流型号为 333NCM、523NCM、622NCM、811NCM 和 NCA,各型号每 GWh 容量对应消费镍金属量分别为 377 吨、545 吨、620 吨、767 吨和 737 吨,以 811NCM 和 NCA 为代表的高镍三 元动力电池较 523NCM 为代表的主流三元动力电池镍消费量提升 41%。

2025 年需求达 100 万吨,年均复合增长率 32%。全球新能源汽车需求旺盛以及高镍化大趋势下三元动力电 池对镍的需求保持高速增长,根据诺里尔斯克数据,2015 年全球三元电池对镍需求 5 万吨,2019 年增长至 16 万吨,年均复合增长率 27%。根据 GGII 对 2025 年全球三元正极材料出货量的预测以及相应高镍电池占比的判 断,我们测算 2025 年三元动力电池对镍的需求将达到 59 万吨,2019 年-2025 年全球三元正极材料镍金属用量 年均复合增长率 32%。

供需平衡:预计 2021 年全球原生镍过剩收窄 5 万吨,未来或将转向短缺

根据安泰科数据,2020 年全球原生镍产量 244 万吨,消费量 232 万吨,存在 12 万吨过剩;预计 2021 年全 球原生镍产量 259 万吨,消费量 252 万吨,出现 7 万吨过剩,过剩主要来自于印尼镍铁的产能投放,但随着新 能源汽车需求高速增长、不锈钢需求稳定增长,供给过剩收窄 5 万吨。未来随着高镍三元电池占比提升,新能 源汽车动力电池需求持续增长,镍供需或将转向短缺。

4 锰行业:供给侧改革叠加新能源需求兴起,锰元素崭露头角

锰产业链简介

锰矿石主要有氧化矿、碳酸矿、硅酸矿、硫化矿等存在形式,经过加工后得到金属锰、锰铁、硅锰等锰产 品,广泛应用于钢铁、电池、医疗、催化剂等领域。全球锰消费量的 86%应用于钢铁冶金,8%用于电池行业, 5%用于化工行业,1%用于其他领域。中国 80%的锰矿用于生产锰系铁合金、电解金属锰、电解二氧化锰,90% 以上的锰系铁合金和电解金属锰用于钢铁工业生产,6%的中国锰消费量用于电池行业,2%用于化工行业,2% 用于其他行业(包括建材、电子、农牧业等)。(报告来源:未来智库)

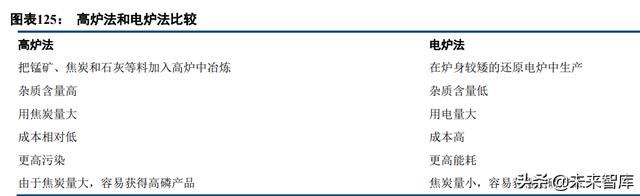

1)高碳锰铁

高碳锰铁分为电炉高碳锰铁和高炉高碳锰铁。由于高炉与电炉冶炼高碳锰铁唯一的区别是热源不同,所以 两者的炉体结构、几何形状和操作方法不一样,但两种炉子冶炼高碳锰铁的原理是相同的。两种炉子使用同一 种锰矿冶炼时得到的产品磷含量不一样,高炉产品略高于电炉产品。高碳锰铁最早是采用高炉生产的,其产量 高,成本低,目前国内外还在广泛用。 高碳锰铁主要用于炼钢作脱氧剂、脱硫剂及合金添加剂,另外随着中低碳锰铁生产工艺的进步,高碳锰铁 还可应用于生产中低碳锰铁。

2)硅锰合金

硅锰合金是由锰、硅、铁及少量碳和其它元素组成的合金,是一种用途较广、产量较大的铁合金。含有足 够硅量的锰铁合金熔化温度范围为 1075℃~1320℃。硅锰合金多在开口固定式矿热电炉中冶炼,近年已采用旋 转、封闭式电炉生产。硅锰合金是冶炼中低碳锰铁和金属锰的还原剂,也作为炼钢生产中的复合脱氧剂和合金 剂及脱硫剂。通常硅锰合金作为还原剂用的占 40%,作脱氧剂和合金剂的占 60%。 生产工艺:锰硅合金是在埋弧还原电炉内,用碳还原锰矿和硅石炼成的。电炉容量 3000~63000kVA,炉型 可以是封闭式、半封闭式或敞口式。

锰原料通常由几种锰矿、富锰渣、锰烧结矿等搭配组成。入炉成分要求为 Mn>30%,Mn/Fe>4.5,P/Mn≤0.0035; 硅石含 SiO2>98%;焦炭含固定碳>80%,灰分<15%;熔剂有石灰(或石灰石)、白云石与萤石等,添加量根据 锰原料的脉石组分、冶炼渣型及电炉容量等决定。 锰硅合金被加入钢液中,用于脱氧,脱氧产物为 MnSiO3。MnSiO3 比 FeSiO3 的熔点低,表面张力较大,容 易从钢液中上浮,因而钢中夹杂物较少。锰硅合金脱氧时,锰和硅的利用率均较高,所以锰硅合金是良好的复合脱氧剂。锰硅合金的锰碳比高,特别适合冶炼含锰的低碳钢。由于镇静钢、高强度低合金钢、不锈钢、耐热 钢等产量的增加,锰硅合金的用量也相应增加。

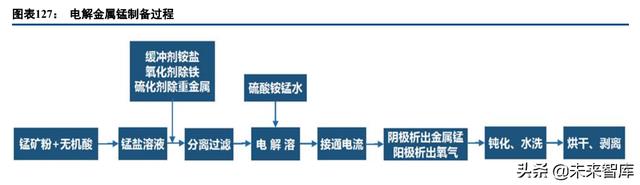

3)电解金属锰

金属锰是一种灰白色、硬脆、有光泽的过渡金属,电解金属锰是用锰矿石经酸浸出获得锰盐,再送电解槽 电解析出的单质金属。电解锰的纯度很高,它的作用是增加合金属材料的硬度,应用最广的有锰铜合金、锰铝 合金,锰在这些合金中能提高合金的强度、韧性、耐磨性和耐腐蚀性。电解金属锰是所有锰化工产品中产量最 大和产值最高的品种,而且还是支撑电池行业生存和发展不可或缺的基础性材料。

4)电解二氧化锰

电解二氧化锰是优良的电池的去极化剂,它与天然放电二氧化锰生产的干电池相比,具有放电容量大、活 性强、体积小、寿命长等特点,掺用 20-30%EMD 做成的干电池比全用天然二氧化锰做成的干电池其放电容量 可提高 50-100%,在高性能氯化锌电池中掺用 50-70%EMD,其放电容量可提高 2-3 倍,全部用 EMD 做成的碱 锰电池,其放电容量可提高 5-7 倍,因此电解二氧化锰成为电池工业的一种非常重要的原料。精细化工生产过 程中电解二氧化锰可作氧化剂、锰锌铁氧体软磁材料中的原料,具有很强的催化、氧化还原,离子交换和吸附 能力,在经处理成型后,是一种性能全面的优良净水滤料,具有更强的脱色和去除金属的能力。

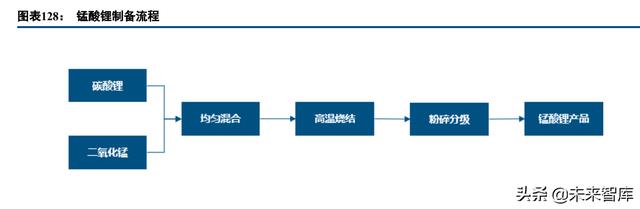

5)锰酸锂

锰酸锂的生产主要以 EMD 和碳酸锂为原料,配合相应的添加物,经过混料,烧成,后期处理等步骤而生 产的。锰酸锂是较有前景的锂离子正极材料之一,具有资源丰富、成本低、无污染、安全性好、倍率性能好等 优点,是理想的动力电池正极材料。如今市场上主要的锰酸锂有 AB 两类,A 类是指动力电池用的材料,其特 点主要是考虑安全性及循环性。B 类是指手机电池类的替代品,其特点主要是高容量。锰酸锂的生产主要以 EMD 和碳酸锂为原料,配合相应的添加物,经过混料,烧成,后期处理等步骤而生产的。从原材料及生产工艺的特 点来考虑,生产本身无毒害,对环境友好。不产生废水废气,生产中的粉末可以回收利用。因此对环境没有影 响。

6)硫酸锰

硫酸锰是锰系动力锂电池正极材料最基础的锰源材料,是制备其它锰盐的原料和分析试剂。高纯硫酸锰是 制备镍钴锰酸锂电池三元正极材料前驱体的重要原材料之一,也是高纯二氧化锰和四氧化三锰的基础原料,是 生产锰氧化合物的主体材料。 目前主要采用两矿加酸法(又称湿法)直接生产硫酸锰,主要采用二氧化锰矿粉、硫铁矿粉与硫酸在适宜 条件下直接进行氧化还原反应制备硫酸锰溶液为主要工序,配以除杂、净化、浓缩、烘干等工序,生产高质量 硫酸锰,能够实现矿粉中二氧化锰的综合利用率在 85%以上的工业生产效果。

锰资源供给分析:全球锰矿资源丰富,南非、巴西、澳洲为锰资源大国

锰矿储量:全球储量 13 亿吨

2020 年全球锰矿储量 13 亿吨,南非占比 40%。根据美国地质调查局统计数据,2005 年以来全球锰矿储量 呈波动趋势,2011 年后全球锰矿储量稳定在 6-8 亿吨,2020 年由于南非、巴西、澳洲探明储量大幅增长,全球 锰储量增长至 13 亿吨。从区域分布来看,全球锰矿主要分布在南非,巴西和澳大利亚等国,其中南非锰矿储量 5.2 亿吨,全球占比 40%;巴西锰矿储量 2.7 亿吨,全球占比 21%;澳大利亚锰矿储量 2.3 亿吨,全球占比 18%; 乌克兰锰矿储量为 1.4 亿吨,全球占比 11%;加蓬锰矿储量为 6,100 万吨,全球占比 5%;中国锰矿储量 5,400万吨,全球占比 4%

锰矿产量:2020 年全球锰矿产量 1850 万吨

全球锰矿产量 1850 万吨,南非占比 28%。根据美国地质调查局统计数据,2010 年全球锰矿产量为 1,390 万吨,2020 年增长至 1,850 万吨,年均复合增长率为 2.90%。从区域分布来看,全球锰矿产量主要分布在南非、 澳大利亚、佳蓬和中国等国,其中南非是全球第一大锰矿产地,2020 年锰矿产量 520 万吨,占比全球 28%;澳 大利亚 330 万吨,占比全球 18%;加蓬 280 万吨,占比全球 15%;中国 130 万吨,占比全球 7%;巴西 120 万 吨,占比全球 6%;乌克兰 55 万吨,占比全球 3%。

锰产品供需及价格分析:供给端均受限电影响,下游电池行业需求旺盛

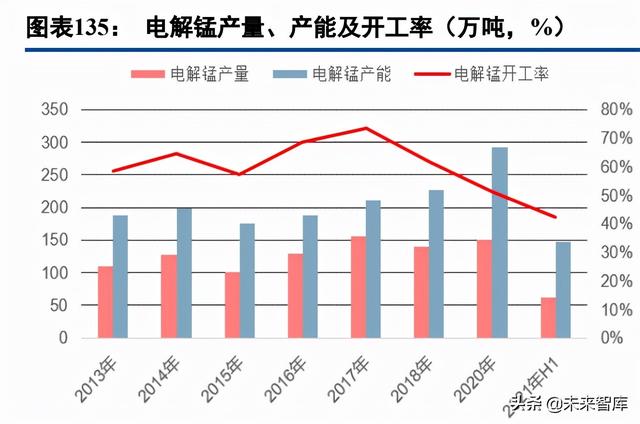

电解锰供给:2020 年产能 292 万吨,产量 150 万吨

电解锰作用是增加合金属材料的硬度,应用最广的有锰铜合金、锰铝合金,锰在这些合金中能提高合金的 强度、韧性、耐磨性和耐腐蚀性。金属锰的提炼方式主要有热法(火法)和电解法(湿法)两种,热法生产(金 属锰)纯度不超过 95~98%,而纯的金属锰则是由电解法制备(电解金属锰),其纯度可达 99.7~99.9%以上。现在,电解法生产已成为金属锰生产的主要方式,金属锰通过电解锰盐和硫酸溶液以电解沉积方式获得商业规 模的生产。

近年来中国电解锰工业发展迅速,产能出现过剩。2013 年中国电解锰产能为 188 万吨,2020 年增长至 292 万吨,年均复合增长率 6.5%;2013 年中国电解锰产量为 110 万吨,2020 年增长至 150 万吨,年均复合增长率 4.5%。近年来受新冠疫情及需求端影响,电解锰开工率下降,2013 年电解锰开工率为 59%,2021 年上半年开工 率下降至 42%。

分地区来看,中国电解锰企业主要集中于宁夏、广西以及碳酸锰矿储量丰富的“锰三角”地区(湖南、贵 州、重庆三省),2020 年宁夏、广西和贵州电解锰产量位居全国前三,其中宁夏电解锰产量 57.9 万吨,全国占 比 39%;广西电解锰产量 27.0 万吨,全国占比 18%;贵州电解锰产量 21.5 万吨,全国占比 14%。

宁夏天元锰业为中国电解锰企业龙头,产能产量均为全国首位。2020 年宁夏天元锰业电解锰产能 80 万吨 (全国占比 27%),电解锰产量 57.9 万吨(全国占比 39%),开工率 72%;其次为湖南南方锰业,电解锰产能 20 万吨(全国占比 8%),电解锰产量 18.8 万吨(全国占比 13%),开工率 94%;再次为新疆科邦锰业,电解锰 产能 15 万吨(全国占比 5%),电解锰产量 7.0 万吨(全国占比 5%),开工率 47%。中国电解锰行业集中度较高, 2020 年产量 CR10 达 77%,龙头企业天元锰业全国占比 39%,产量远超竞争对手。

按照中国目前电解锰工业的技术经济指标,生产 1t 电解锰需要消耗国内低品碳酸锰矿 7~11t(金属回收率 约 90%)、电 5500~7000kWh、二氧化硒 1~1.5kg、硫酸 2t。矿石和电力成本占电解锰生产总成本的 60%以上, 拥有自有矿山且电力成本低廉的电解锰企业将在市场竞争中占据优势。 当前电解锰行业单位生产总成本约 17400 元/吨,其中直接材料 9000 元/吨,辅助材料 155 元/吨,原料动力 4000 元/吨,直接人工 800 元/吨,制造费用 3000 元/吨。

电解锰需求:钢铁冶金锰需求量稳步增长

全球锰消费量的 86%应用于钢铁冶金。电解金属锰是指用锰矿石经酸浸出获得锰盐,再送电解槽电解析出 的单质金属,其下游需求广泛,在钢铁冶炼、有色冶金、电子技术、化学工业、环境保护、食品卫生、电焊条 业、航天工业等多个领域中均有应用。根据《锰消费规律探讨及中国未来锰需求预测》数据,全球锰消费量的 86%应用于钢铁冶金,8%用于电池行业,5%用于化工行业,1%用于其他领域。

200 系不锈钢是钢铁冶金领域最大的锰消费源。根据国际锰业协会数据,钢铁冶金领域用锰中,约 70%用 于合金的添加料,从而提高材料的强度、韧性、耐磨性和耐腐蚀性,其余 30%用于钢液的脱硫和脱氧;合金用 锰中,不锈钢消费量居于首位,根据国际锰业协会数据,200 系不锈钢(铬-镍-锰奥氏体不锈钢)锰含量为 4%~15.5%,300 系及 400 系不锈钢亦有少量使用。

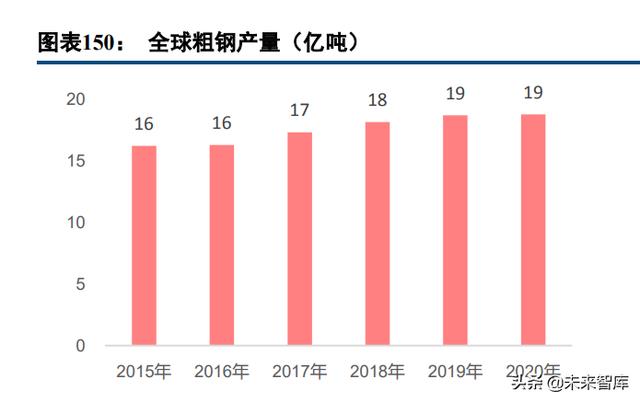

根据世界不锈钢论坛数据,2014 年全球不锈钢粗钢产量为 4169 万吨,2020 年增长至 5089 万吨,年均复合 增长率 3%,其中 200 系不锈钢占比维持在 22%左右。我们预计 2021 年不锈钢领域锰消费量约为 132 万吨,2025 年将增至 151 万吨,年均复合增长率 3%。

电解锰价格:电解锰供给侧改革——清退落后产能叠加锰联盟自发性限产

2020 年受新冠肺炎疫情影响,电解锰行业受到较大冲击,产品产量和出口均出现下滑,随着疫情逐渐得到 控制,电解锰行业逐渐平稳运行,价格逐渐稳定在 1.1-1.2 万元/吨水平。2021 年中以来,电解锰价格迅速、大 幅上涨,根据百川盈孚,截至 2021 年 10 月 22 日,主流地区现货含税出厂均价为 42,850 元/吨,同比上涨 286%。

供给端:1)电解锰企业库存持续减少,市场上现货供应很少,大部分企业以交长单为主;2)“锰三角”锰 污染整治进入政策调研阶段,企业关停状态频发,导致部分产能不能正常释放;3)7-8 月云南、广西、贵州等 地启动能耗双控政策,发布有序用电红色预警,避错峰生产措施的实施也使部分成员单位产量下降,根据百川 数据,中国 7 月电解锰产量为 11.99 万吨,9 月下降至 10.44 万吨,10 月有所回升,至 10.77 万吨,但仍受到能 耗双控政策一定影响。截至 10 月底多以交付前期订单为主,电解锰价格走向 4 万大关以后厂商惜售态度增强, 低价成交意愿减弱,故库存较 9 月稍有增加。

需求端:国内市场由于北方(内蒙古、宁夏)双控限电导致高硅硅锰生产的产量及质量大幅下降,电解锰 作为替代品在 200 系不锈钢中部分逐步回归;国外市场的出口订单在 6-8 月对电解锰需求大幅增加。三季度不 锈钢市场价格整体偏强运行,市场成交情况表现一般。原料端铬铁,镍铁、电解锰行情偏强上涨,推动不锈钢 成本大幅上移,能耗双控带动不锈钢市场减产限产,钢厂有进一步地推涨积极性,大部分下游用户对价格接受 度不高,预计 2021 年需求为 209 万吨,略低于 2020 年水平。当前市场低价现货资源难寻,锰厂及贸易商方面 对后市锰价都存在进一步看高预期。

硅锰供给:产能 1908 万吨,产量 1197 万吨

硅锰是由锰、硅、铁及少量碳和其它元素组成的合金,是一种用途较广、产量较大的铁合金,主要作为钢 铁生产的脱氧剂和合金剂的中间料,同时也是中低碳锰铁生产的主要原料。一般使用热还原法制备,即在矿热 炉中用炭同时还原锰矿石(包括富锰渣)和硅石中的氧化锰和二氧化硅炼制生产。

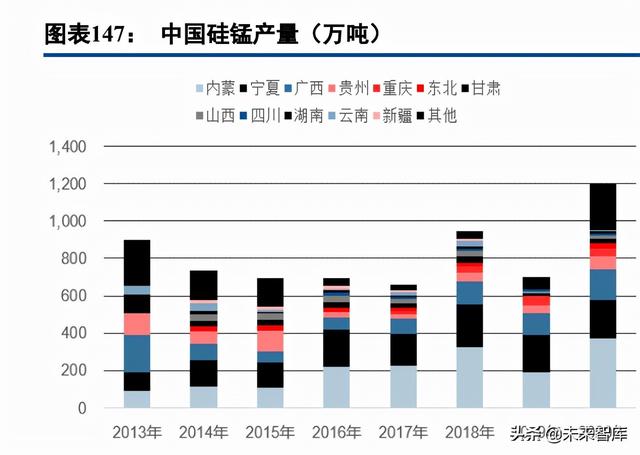

中国硅锰产能分布较广,集中度尚可。2013 年中国硅锰产能为 1716 万吨,2020 年增长至 1908 万吨,年均 复合增长率 1.5%。中国硅锰产能集中于内蒙、宁夏、广西、贵州、陕西等省份,其中内蒙以 2020 年硅锰产能 534 万吨居首位,全国占比 28%;其次为宁夏,硅锰产能 392 万吨,全国占比 21%;再次为广西,硅锰产能 337 万吨,全国占比 18%。

2013 年中国硅锰产量为 902 万吨,2020 年增长至 1197 万吨,年均复合增长率 4.1%。中国硅锰产量主要由 内蒙、宁夏和广西三省贡献,其中内蒙 2020 年硅锰产量为 372 万吨,全国占比 31%;宁夏硅锰产量 206 万吨, 全国占比 17%;广西硅锰产量 163 万吨,全国占比 14%。

硅锰行业属于高耗能产业,根据百川盈孚,生产过程中锰矿成本占总成本比例为 47.1%左右,电费占总成 本的 31.4%左右,对于不同的炉型以及不同的工人操作方法,单吨耗电量不同,耗电区间大致为 3700-4300 度/ 吨,按照一度电碳排放 800 克计算,硅锰制备单吨碳排放为 2.96-3.44 吨。华北内蒙古地区作为第一大产区,整 体发展与其它地区较有优势,主要原因是 1)电价在西北五省中偏低;2)政策利好,蒙西地区均受地方电网调 控;3)省内企业成规模化多元化发展,且部分企业设有自备电厂。

当前硅锰行业单位生产成本约 7930 元/吨,其中直接材料 3600 元/吨,辅助材料 180 元/吨,原料动力 3400 元/吨,直接人工 200 元/吨,制造费用 550 元/吨。

企业层面,中国硅锰企业产能较为分散。前 10 名企业硅锰产能均超过 30 万吨,合计总产能约 484.8 万吨, 占全国总产能的 25%。居首位的是吉铁铁合金有限责任公司(丰镇项目),2020 年产能达 70 万吨,全国占比仅 4%,根据百川盈孚,该公司锰系合金项目为 10 台 33000kVA 热矿炉,其中硅锰合金生产设备为 8 台 33000kva 的,其余两台 33000kva 分别为中、低锰设备;此外,2021 年预计有 2 台 36000kva 硅锰矿热炉新建计划,未来产能有望继续增大。

硅锰需求:钢铁行业带动需求增长

钢铁行业带动硅锰消费量稳定增长。硅锰是由锰、硅、铁及少量碳和其它元素组成的合金,其主要被用作 钢铁生产的脱氧剂和合金剂的中间料,同时也是中低碳锰铁生产的主要原料。硅锰合金的下游较为单一,主要 应用在钢铁行业。

硅锰价格:供应扰动下四季度企稳反弹

硅锰行业特点为“资源在外,需求在内”,行业产能过剩,价格驱动主要来自锰矿成本以及阶段性的供需错 配。在 2019 年下半年强势下跌之后,2020 年硅锰价格属于成本支撑型走势。国内锰硅市场走势受消息面影响 较大,市场表现“昙花一现”。硅锰价格大幅波动,主要受成本端锰矿影响,3-4 月份疫情影响锰矿进口,推升 硅锰价格大幅上涨,随着锰矿的进口恢复,硅锰、锰矿进入双过剩的阶段,硅锰价格也大幅下行,四季度在供 应扰动的影响下,开始企稳反弹。2021 年硅锰价格上涨,进入 8 月后涨幅巨大,根据百川资讯,截至 2021 年 10 月 22 日,硅锰 6517 价格为 12,213 元/吨,较上月上涨 28.6%,较年初上涨 78.6%。

近期硅锰价格上涨迅速,具体分析如下:

供给端:据百川盈孚,2021 年 8 月硅锰市场整体供应量约 88.88 万吨,环比上涨 0.8%,同比下降 2.9%。进 入 9 月后各地区限电情况日益严重,多家合金企业生产受到明显影响,中秋节前,宁夏、内蒙地区部分工厂相 继发布减产、缺货声明,申请延期交货,其中宁夏中卫某大厂 18 日接政府通知,硅锰合金炉全停,为期 15 天, 15 天后另行通知。中秋假期第一天陕西地区硅锰合金企业全部停产,且有工厂表示 9 月无复产计划。广西地区 严格执行前期限电政策,据百川盈孚统计 9 月硅锰市场整体开工率不足 10%;云南地区在限电依旧严重的情况 下,有工厂表示前几日已经停产;贵州地区某大厂因限电影响日产 30%。从目前已知的地方控耗政策来看,硅 锰主要产能分布地区基本都囊括在内,综合测算,目前全国硅锰整体开工率不足 40%,产量降至近两年最低位。

需求端:“能耗双控”政策下,多数钢铁企业都在限产停产,压减钢铁产量,7 月和 8 月的粗钢产量均有大 幅下降。广西地区要求多家大型钢企在 9 月份排产计划的基础上,再压减 20%的产量,江苏、云南地区也进一 步加码,江苏中天钢铁集团从 8 月份开始就通过采取生产设备限、停产以及提前检修等措施。但据专业人士分 析,钢材对于宏观经济数据来说影响较大,如果钢材价格过高,那么通过 PPI 传导至 CPI 只需要一个过程,带 来的通胀危害是不言而喻的,所以从能耗双控的政策端来看,对于钢厂的管控力度会相对的温和。但是硅锰则 不同,它的涨价对于宏观方面的影响较小,硅锰各产区的监管单位在执行政策时会采取的措施相对严格;硅锰 作为基础合金,下游需求主要以粗钢为主,虽然粗钢产量同样面临着政策的影响,但硅锰供应受到政策影响更 大。

锰酸锂供给:产能 16.6 万吨,产量 8.9 万吨

锰酸锂是较有前景的锂离子正极材料之一,相比钴酸锂等传统正极材料,锰酸锂具有资源丰富、成本低、 无污染、安全性好、倍率性能好等优点,是理想的动力电池正极材料。锰酸锂的制备主要以二氧化锰和碳酸锂 为原料,配合相应的添加物,经过混料,烧成,后期处理等步骤生产。从原材料及生产工艺的特点来考虑,生 产本身无毒害,对环境友好。

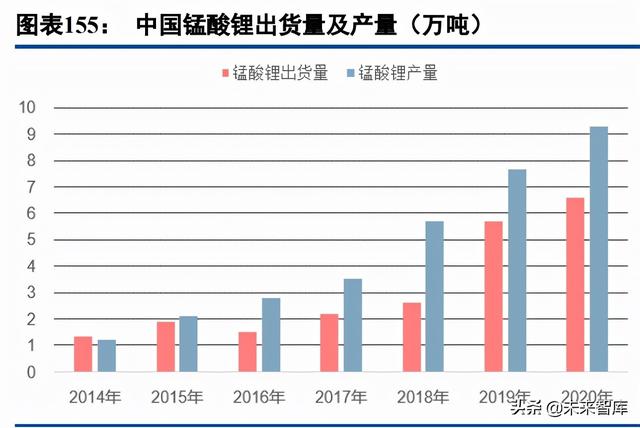

近年来随着锂电材料需求的增长,中国锰酸锂产业迅速发展。2016 年中国锰酸锂产能为 4.5 万吨,2020 年 增长至 16.6 万吨,年均复合增长率 38.6%;2016 年中国锰酸锂产量为 2.9 万吨,2020 年增长至 8.9 万吨,年均 复合增长率 32.4%;2016 年锰酸锂开工率为 65%,2020 年下降至 54%。根据百川盈孚,2021 年中国锰酸锂产 能预计为 17.9 万吨,同比增长 8%;锰酸锂产量预计为 8.9 万吨,与 2020 年持平。

锰酸锂作为重要的锂电正极材料,近年来出货量持续增长,2020 年锰酸锂出货量占锂电正极材料总出货量 的 13%。根据鑫椤锂电数据,2014 年中国锰酸锂出货量为 1.4 万吨,2020 年增长至 6.6 万吨,年均复合增长率29.5%,预计 2025 年中国锰酸锂出货量将达 40 万吨。

中国锰酸锂行业分散程度较高,没有形成明显的龙头企业,根据鑫椤资讯,2018 年中国锰酸锂 CR5 为 38.0%, 2020 年增长至 43.7%。目前中国共有 40 余家制造企业,第一梯队企业主要有博石高科/淮北天茂,年产量超 1 万吨;第二梯队主要有焦作伴侣(多氟多子公司)、甘肃大象、湖南海利、青岛乾运、山东科源、中信大锰、无 锡晶石、河北强能等,年产量为 3000-6000 吨。

锰酸锂需求:小动力锂电池拉动需求增长

小动力锂电池拉动锰酸锂需求快速增长。由于价格低、电位高、倍率性能好、安全性能好,锰酸锂主要应 用于电动自行车及低速电动车、电动工具、数码电子产品、储能等领域,也可以掺混到三元材料中,近年来在 电动自行车及低速电动车市场发展迅猛。

根据 EVTank 数据,全球 2020 年电动工具及小动力锂电池出货量为 59.8GWH;预计 2025 年将增长至 275.5GWH,5 年年均复合增长率 36%。假定每 GWH 锰酸锂电池装机量需要消耗正极材料 0.21 万吨,同时锰酸 锂电池在小动力锂电池市场的应用比例维持在 80%,预计 2021 年全球锰酸锂需求量为 15.3 万吨,2025 年将增 至 47.1 万吨,年均复合增长率 36%。

锰酸锂价格:原材料上涨抬高价格

2019-2020 年中国锰酸锂价格维持低位,整体处于下降趋势。根据百川盈孚,2019 年在新能源补贴退坡的 影响下,下游电池厂以及整车厂面临巨大的降成本压力,尽管上半年在补贴退坡过渡期内,材料厂产能产量有 所增长,但是市场成交价格却逐渐走低,补贴退坡过渡期结束之后,整体市场需求疲软,行业短期内进入调整; 2020 年受疫情影响,上半年锰酸锂材料厂开工不足,企业产销量大幅下滑,市场价格也随着原料碳酸锂下滑, 小幅下行,上半年锰酸锂出货情况低迷,部分电池厂多依赖出口订单,受海外疫情影响,4、5 月出口订单锐减, 电池厂在 4 月末开始停产。2021 年年初开始锰酸锂市场价格一路上涨,主要跟随碳酸锂原材料价格上涨,原材料货源紧张,价格相对抬高明显,锰酸锂厂家开工高位运行,需求相对平稳。

2021 年锰酸锂价格继续上涨,具体分析如下:

供给端:原料碳酸锂价格继续涨势,对锰酸锂价格起到一定支撑作用。二季度锰酸锂市场相对平稳,碳酸 锂价格小幅下滑趋势,但整体价格相对坚挺,对锰酸锂市场价格影响不大,锰酸锂市场空间不大,因此企业间 竞争相对比较激烈,实际市场成交价格一压再压,锰酸锂材料价格将继续承压运行。 需求端:三季度开始锰酸锂市场需求有所回暖,7 月份两轮车,小动力需求持续放量,便携式风扇等小数 码终端销量有所上行,提振对锰酸锂材料需求。8-9 月份部分下游 3C 数码中小型电池厂因近期原料端价格大幅 上行,利润挤压严重,停产减产时有发生,锰酸锂需求有所减弱。

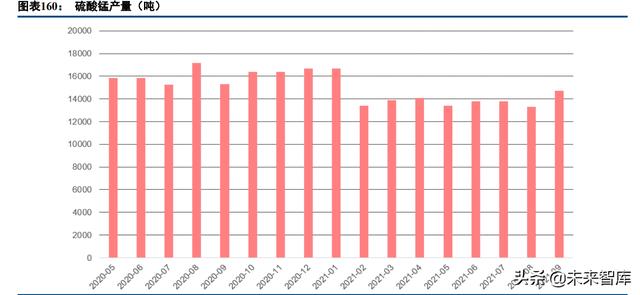

硫酸锰供给:2021 年前三季度产量 12.71 万吨

硫酸锰是锰系动力锂电池正极材料最基础的锰源材料。高纯硫酸锰是制备镍钴锰酸锂电池三元正极材料前 驱体的重要原材料之一,也是高纯二氧化锰和四氧化三锰的基础原料,是生产锰氧化合物的主体材料。目前主 要采用两矿加酸法(又称湿法)直接生产硫酸锰,主要采用二氧化锰矿粉、硫铁矿粉与硫酸在适宜条件下直接 进行氧化还原反应制备硫酸锰溶液为主要工序,配以除杂、净化、浓缩、烘干等工序,生产高质量硫酸锰,实现了 矿粉中二氧化锰的综合利用率在 85%以上的工业生产效果。

硫酸锰需求:三元电池拉动需求增长

三元电池拉动硫酸锰需求增长。根据中国化学与物理电源行业协会数据,正极三元材料当中,每吨 NCM523 需要消耗硫酸锰 0.526 吨,每吨 NCM622 需要消耗硫酸锰 0.49 吨,每吨 NCM811 需要消耗硫酸锰 0.17 吨。根 据 GGII 数据,全球 2020 年 NCM523 出货 27 万吨,NCM622 出货 7 万吨,NCM811 出货 5 万吨。根据我们测 算,全球 2020 年硫酸锰下游需求量约 23 万吨,其中三元材料领域消耗约 18 万吨,医药、食品、催化剂等其他 领域消耗约 5 万吨,预计全球 2025 年硫酸锰下游需求量将增至 52 万吨,年均复合增长率 17%。

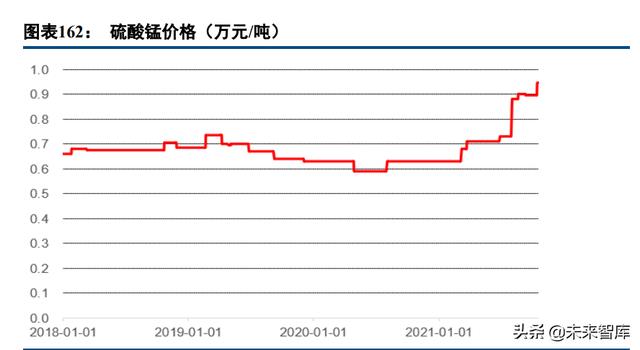

硫酸锰价格:三元材料需求增长,价格维持高位运行

11 月初高纯硫酸锰报价高位持稳,贵州地区报价 9900 元/吨,湖南地区报价 9700 元/吨,广西地区报价 10000 元/吨。目前限电影响逐步减缓,伴随新增产能逐步投产,市场供应紧张局面逐步缓解,下游方面三元材料市场 主流企业产能不断释放,三元材料价格持续上涨,需求量呈现上升趋势,三元材料主流企业新增高镍产能陆续 释放,对前端原料需求亦有增加,生产企业扩产趋势不变,三元材料 622 市场价格在 24.2 万元/吨,高镍 811 材 料市场价格在 27.2 万元/吨,整体需求强劲,预计短期内高纯硫酸锰市场报价继续高位运行。

4 铝行业:碳中和限制全球铝供给,低碳铝、再生铝迎来发展机遇

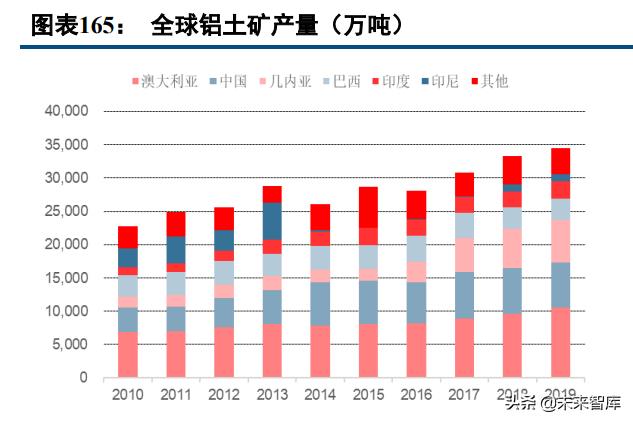

铝土矿储量:全球储量 300 亿吨,几内亚占比 25%

根据 USGS 数据,2019 年全球铝土矿资源储量为 300 亿吨,较 2018 年持平。全球铝土矿资源储量主要集 中在几内亚(占比 25%)、澳大利亚(占比 20%)、越南(占比 12%)等地区,中国铝土矿储量约 10 亿吨,约 占全球储量 3%。

铝土矿产量:全球产量 3.5 亿吨,同比增长 3.7%,澳大利亚占比 30% 根据 USGS 数据 2019 年全球铝土矿产量 3.45 亿吨,较 2018 年增长 1237 万吨,同比增长 3.7%。主要集中 在澳大利亚(占比 30%)、中国(占比 20%)以及几内亚(占比 18%)。

氧化铝产量:2020 年全球产量 1.34 亿吨,同比增长 2%,中国占比 53% 根据 USGS 数据,2020 年全球氧化铝产量 1.34 亿吨,较 2018 年增长 252 万吨,同比增长 2%。中国是氧化 铝的主要生产国(占比 53%),2020 年产量 7101 万吨,同比下降 0.4%。由于印尼氧化铝项目集中投产致亚洲非 洲产量增长 20%,带动 2020 年全球氧化铝产量增长。

氧化铝产能充足,中长期价格有望回落

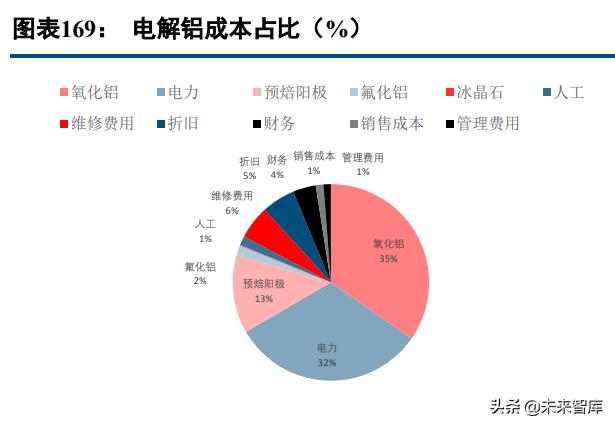

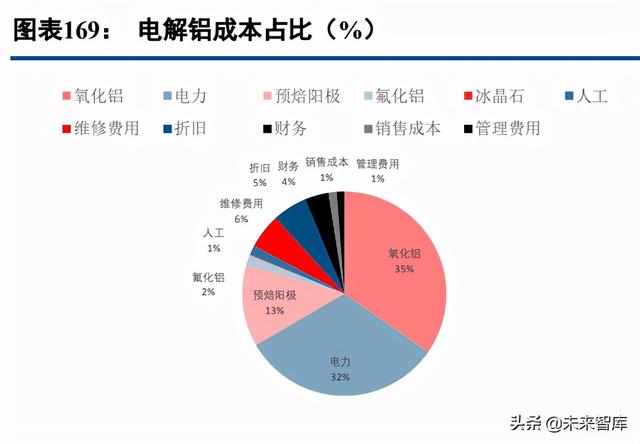

氧化铝是电解铝主要原材料,每吨电解铝需要 1.93 吨氧化铝,占电解铝成本 35%左右,是影响电解铝盈利 的主要因素之一,2017-2018 年氧化铝价格维持高位,国内外氧化铝企业盈利较好,全球氧化铝产能快速增长。 自 2019 年氧化铝价格进入下降周期,2021 年 1-9 月氧化铝均价 2615 元/吨,较 2017 年高点下降 31%;受电解 铝供给侧改革及碳中和限产影响,原铝供给增速受限,铝价持续上涨,2021 年前三季度铝平均价格较上年同期 上涨 37%至 1.88 万元/吨,根据我们的测算,预计 2021 年 1-9 月电解铝吨毛利上升至 4594 元左右。

据百川资讯,截至 2021 年 9 月,全国氧化铝建成产能为 8924 万吨/年,运行产能 7510 万吨/年,开工率 84%。 2021 年 1-9 月中国氧化铝产量 5557 万吨,同比增长 10.3%;海外氧化铝净进口量 259 万吨,同比下降 8.6%。 2020 年进口量增长致氧化铝供给过剩 190 万吨,氧化铝价格持续下行,2021 年 1-9 月氧化铝均价 2615 元/ 吨,较去年同期增长 11%,预计 2021 年氧化铝新增产能 380 万吨,氧化铝过剩 205 万吨,由于铝土矿及氧化铝 产能充足,氧化铝价格有望回落。

中国电解铝企业资本开支:电解铝产能转移进入尾声,资本开支进入下行周期

受铝价下行影响,国内上市电解铝企业资本开支从 2008 年的 218 亿元的高点下行至 2016 年的 93 亿元;由 于 2017 年开始,国家控制电解铝新增产能,允许企业之间交易电解铝产能指标,河南山西等地电解铝产能向西 北和西南地区转移,造成电解铝企业资本开支到 2019 年提升至 147 亿元,目前电解铝产能转移步入尾声,预计 2020 年资本开支小幅增长,2021 年后中国电解铝企业资本开支重新进入下行周期,未来电解铝新增产能有限, 供给量有望保持低增速。

碳中和对电解铝行业影响:电解铝在产产能减产,在建项目或将放缓

2019 年中国碳排放 342 亿吨,占比全球 29%

2000 年-2019 年全球碳排放总量由 245 亿吨增长至 342 亿吨,年均增长率为 2%;2019 年全球碳排放总量 342 亿吨,较 2018 年增长 1.6 亿吨,同比增长 0.5%。主要集中在中国(占比 29%)、美国(占比 15%)以及印 度(占比 7%);2019 年全球单位 GDP 碳排放量 3.9 万吨/亿美元,同比降低 1.1%。其中,俄罗斯单位 GDP 碳 排放量 9 万吨/亿美元,印度 8.6 万吨/亿美元,沙特阿拉伯 7.3 万吨/亿美元,中国 6.9 万吨/亿美元。

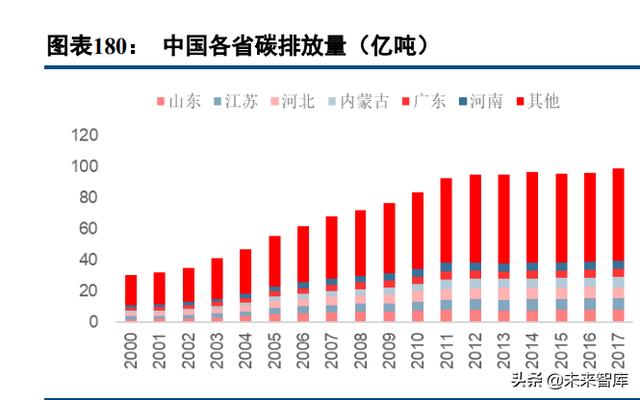

2017 年宁夏、内蒙古、新疆碳排放强度较大

根据中国碳核算数据库,2000 年-2017 年中国碳排放总量由 31 亿吨增长至 99 亿吨,年均增长率为 7%;2017 年中国碳排放总量 99 亿吨,较 2016 年增长 2.5 亿吨,同比增长 3%。分地区看,主要集中在山东(占比 8.2%)、 江苏(占比 7.5%)以及河北(占比 7.4%);2017 年中国单位 GDP 碳排放量 1.1 万吨/亿元,同比降低 3%。其中, 宁夏单位 GDP 碳排放量 6.7 万吨/亿元,内蒙古 4 万吨/亿元,新疆 3.7 万吨/亿元,由于产业结构原因,西北地 区碳排放强度较大。

2017 年有色金属碳排放占比 4.9%,其中金属冶炼占比 97%

分行业看,根据中国碳核算数据库,2017 年中国碳排放量主要集中在电力(占比 48%)、黑色金属开采冶 炼(占比 19%)和煤炭开采及制品(占比 14%),其中有色金属开采冶炼及加工约 4.5 亿吨,占比 4.9%;具体 来看,2000 年-2017 年有色金属开采冶炼及加工碳排放量由 0.7 亿吨增长至 4.5 亿吨,年均复合增长率 11%;2017 年有色金属开采冶炼及加工碳排放量主要包括有色金属冶炼 4.3 亿吨(占比 97%),有色金属加工 0.1 亿吨(占 比 2%),有色金属矿产采选 0.03 亿吨(占比 1%)。

电解铝是有色金属行业碳中和重点领域

据中国有色金属工业协会初步统计:2020 年我国有色金属工业二氧化碳总排放量约 6.5 亿吨,占全国总排 放量的 6.5%。其中,电解铝二氧化碳排放量约 4.2 亿吨,是有色金属工业实现“碳达峰”的重要领域。目前, 电解铝行业的用电结构也偏重于化石能源,电解铝生产过程中消耗电力产生的排放占到总排放量的 87%。因此,优化能源结构是电解铝行业也是有色金属工业实现碳达峰的关键。

根据《关于确保完成“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,1)先行确定 2021 年全区 能耗双控目标为单位 GDP 能耗下降 3%,能耗增量控制在 500 万吨标准煤左右;2)能耗总量增速控制在 1.9% 左右,单位工业增加值能耗(等价值)下降 4%以上。 控制高耗能行业产能规模。

从 2021 年起,不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、 甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷、水泥(熟料)、平板玻璃、超高功率以下石墨电极、钢铁(已进入产 能置换公示阶段的,按国家规定执行)、铁合金、电解铝、氧化铝(高铝粉煤灰提取氧化铝除外)、蓝宝石、无 下游转化的多晶硅、单晶硅等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。除国家规 划布局和自治区延链补链的现代煤化工项目外,“十四五”期间原则上不再审批新的现代煤化工项目。合理有序 控制数据中心建设规模,严禁新建虚拟货币挖矿项目。 加快重点高耗能行业节能技术改造步伐。

2021 年-2023 年重点对钢铁、电解铝、铁合金、电石、铜铅锌、 化工、建材等高耗能行业重点用能企业实施节能技术改造,各盟市分年度至少按照 40%、40%、20%的进度完 成全部改造任务,火电实施灵活性改造,力争改造后单位产品能耗达到国家能耗限额标准先进值。 原铝的生产过程能耗非常高,据国际铝业协会数据,2019 年我国电解铝的综合交流电耗为 13531 千瓦时/ 吨。按此测算,2019 年我国电解铝产量 3580 万吨,仅电解铝生产环节就消耗电能 4844 亿千瓦时,占同期全国 工业用电量(48473 亿千瓦时)的 10%,电解铝吧行业是我国节能减排的重点行业。(报告来源:未来智库)

内蒙古双控政策:电解铝在产产能减产,在建项目或将放缓

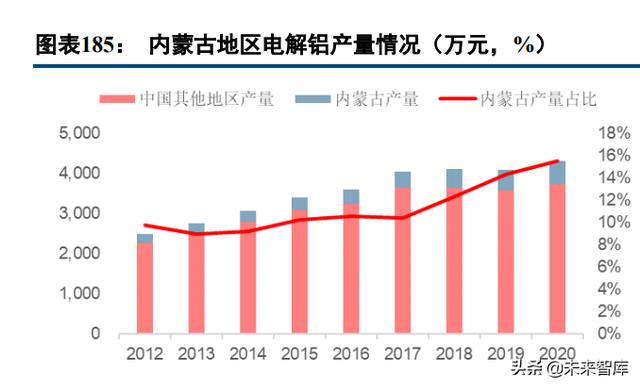

根据阿拉丁资讯,截止 2020 年末中国电解铝产能 4295 万吨,内蒙古电解铝产能 612 万吨,占全国电解铝 产能 14%,2012 年内蒙古电解铝产量 222 万吨,2020 年电解铝产量增长至 576 万吨,年均复合增速 13%;内蒙 古主要电解铝企业有,东方希望产能 136 万吨,内蒙古锦联产能 100 万吨,霍煤鸿骏产能 86 万吨,内蒙古创源 产能 80 万吨;目前在建及规划项目产能 300 万吨,主要有内蒙古白音华产能 80 万吨、内蒙古华云 80 万吨、内蒙古创源 65 万吨、霍煤鸿骏产能 35 万吨。

据百川资讯,2021 年 3 月受内蒙古双控问题影响,共计 8 万吨电解铝产能减产;根据内蒙古自治区传统产 业高质量发展实施方案,原计划建设约 300 万吨电解铝项目及配套铝加工项目,到 2022 年内蒙古电解铝产能增 值至 1000 万吨,预计在建项目进度或将放缓。

云南限电:枯水期限电降负荷,电解铝产能扩张空间有限

2021 年 6 月,云南省南方电网通知降低用电负荷 30%,限电时间一个月,严格执行预计影响产量 10 万吨, 短期对铝价形成支撑,中长期看,计划新增产能有望放缓;中国现有在产能电解铝产能 4100 万吨,产能指标总 量 4500 万吨,预计未来 2 年有 400 万吨新增产能,其中云南在产产能 386 万吨,在建及规划新建产能 300 万吨, 是未来两年内新增产能主要地区。

2020 年云南省电解铝耗电量约占全省用电量的 27%,大规模引进的电解铝产业给省内带来的新增用电需求 增速显著高于省内发电量增速。2016-2020 年云南省电解铝在产产能由 170 万吨/年增长至 384 万吨/年,年复合 增长率为 23%,云南省发电量年复合增长率为 8%,发电增速显著低于电解铝产能增速。未来两年电解铝新增 400 亿度用电需求,仅电解铝产能消耗掉新增发电增量,预计云南电力供应将持续偏紧。

电解铝产量:2020 年中国电解铝产量增长 4.2%,预计 2021 年产量增长 5%

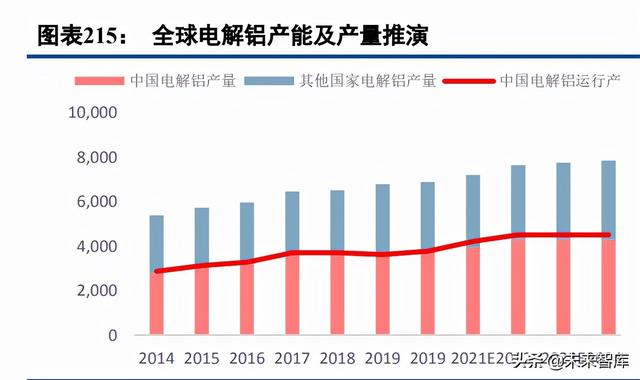

根据阿拉丁数据,2020 年中国电解铝产量 3724 万吨,同比增长 4.2%;截止 2021 年 10 月初,中国电解铝 运行产能 3745 万吨,建成产能 4375 万吨,全国电解铝产能开工率 85.6%;2021 年 1-9 月电解铝产量 2908.3 万 吨,同比增长 6%。 根据 SMM 数据,2020 年中国电解铝新增产能 255 万吨。由于碳中和及双控限产,新增产能投产进度放缓, 我们预计 2021 年电解铝新增产能 93 万吨,电解铝产量增长 186 万吨,增幅 5%。

原铝和再生铝:2019 年全球原铝产量 6370 万吨,再生铝产量 1666 万吨

据国际铝业协会数据,2006 年-2019 年全球原铝产量由 3394 万吨增长至 6370 万吨,再生铝产量所占比重 由 24%提升至 26%,全球范围内再生铝产量占铝产量的比例稳步提高;据国际铝业协会数据,2006 年-2019 年 全球再生铝产量由 827 万吨增长至 1666 万吨,年均复合增长率 6%,其中中国(占 43%)、美国(占 20%)、日 本(占 5%);据中国有色金属工业协会数据,2006 年-2019 年中国原铝产量由 936 万吨增长至 3580 万吨,再生 铝产量所占比重由 7%提升至 20%,低于全球 26%的平均水平。

再生铝产量:

2019 年全球再生铝产量 1666 万吨,占铝供给产量 26%。据国际铝业协会数据,2006 年-2019 年全球再生铝产量由 827 万吨增长至 1666 万吨,年均复合增长率 6%, 其中中国(占 43%)、美国(占 20%)、日本(占 5%);2006 年-2019 年全球原铝产量由 3394 万吨增长至 6370 万吨,再生铝产量所占比重由 24%提升至 26%,全球范围内再生铝产量占铝产量的比例稳步提高;分区域看, 发达国家的再生铝产业链成熟,再生铝产量普遍超过原铝产量,根据美国联邦地理调查局统计数据,2017 年美 国再生铝产量 370 万吨,原铝产量 74 万吨,再生铝产量占总产量的 83%。

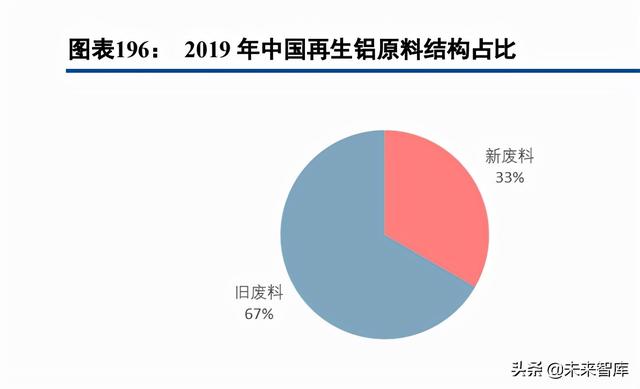

2019 年中国再生铝产量 715 万吨,占铝供给量 20%。据中国有色金属工业协会数据,2006 年-2019 年中国再生铝产量由 67 万吨增长至 715 万吨,年均复合增长 率 20%,总体呈现稳步增长态势;2006 年-2019 年中国原铝产量由 936 万吨增长至 3580 万吨,再生铝产量所占比重由 7%提升至 20%,低于全球 26%的平均水平;2019 年我国再生铝产量 725 万吨,同比增长 4%,其中铸造 铝合金产量约 500 万吨,占比 69%;变形铝合金产量 225 万吨,占比 31%。

铝需求:预计 2021 年中国电解铝消费量增长 6%,全球消费量增长 5%

2019 年全球铝消费量 6281 万吨,中国占比 56%

根据国际铝业协会数据,2019 年全球精炼铝消费量为 6281 万吨,同比增长 0.2%。2019 年中国精炼铝消费 量为 3524 万吨(占比 56%),同比下降 0.8%,为全球最大精炼铝消费国;美国精炼铝消费量为 493 万吨(占比 8%),同比增长 6.4%;德国精炼铝消费量为 198 万吨(占比 3%),同比下降 7.2%。

中国铝消费以建筑(33%)及交通(21%)为主,长期保持 7%高增速

从下游消费结构看,建筑业是中国铝材最大应用领域,占比 33%,其他领域主要为交通(21%)、电力(12%)、 包装(10%)、机械制造(8%)、耐用消费品(8%)和电子通讯(4%)。而海外市场消费结构与国内差异加大, 以美国为例,交通运输是第一大用铝领域,占比 39%,其他领域主要为建筑(25%),包装领域占比为(16%)。

2021 年铝消费同比继续增长主要由于中国基建投资及地产竣工回升带动工业品需求增长。1)基建增速回升,2021 年 1-10 月固定资产投资同比增长 6.1%,2021 年 1-9 月电网基本建设投资完成额 2891 亿元,同比持平, 基建投资增长带动铝型材需求,预计特高压输电对钢芯铝绞线需求保持增长带动铝消费增长;2)地产竣工带动 建筑型材及家电用铝需求,2021 年 1-10 月中国房屋竣工累计增速 16.3%,竣工增速自 1 月回升 20 个百分点, 地产竣工带动建筑门窗及装饰用铝。

预计 2021 年中国铝消费量同比增长 6%。受需求复苏影响,2021 年 1-9 月中国铝材产量 4477.5 万吨,同比 增长 10.7%,自 2021 年初以来铝材产量保持高增速,反映了铝下游需求高景气。根据 SMM 数据,2020 年消费 量 3820 万吨,较去年增长 230 万吨,增幅 7.8%,预计 2021 年中国电解铝保持紧平衡,由于疫情影响减小,全 球经济逐步复苏,预计 2021 年中国电解铝消费增速 6%。

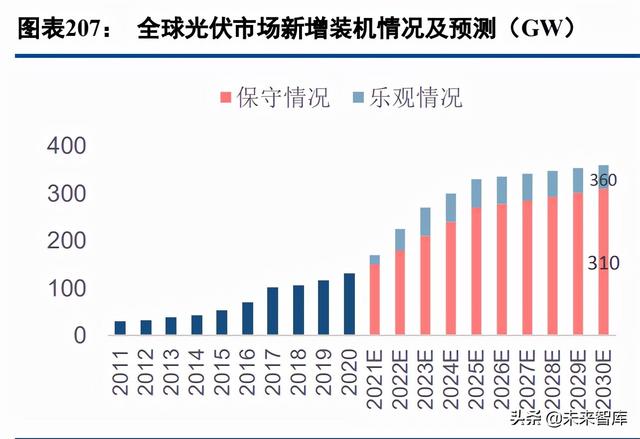

受益碳中和,光伏、汽车轻量化有望提振全球电解铝需求。1)在新能源产业链上游—能源转化层面,电解 铝主要应用于光伏领域;根据安泰科数据,每 GW 光伏装机容量消耗 1.3 万吨边框用铝和 0.7 万吨支架用铝;根 据中国光伏行业协会预计,2030 年全球光伏市场新增装机量将达到 310GW~360GW;经测算,2030 年全球光伏 建设耗铝量约为 620 万吨~720 万吨,年均复合增长率 9%~11%;

2)在新能源产业链下游—能源使用层面,电 解铝主要应用于新能源汽车的铝合金防撞梁、底盘件和全铝车身等部位;作为节能环保、提高续航能力的有效 途径,轻量化已成为世界汽车工业的发展趋势,根据 CM 集团数据,2020 年乘用/商用新能车单车耗铝 158/232 千克,预计 2030 年将增至 284/409 千克,年均复合增长率 6%/6%;根据 IEA 给出的全球新能源汽车销量及预测 数据,经测算,2020 年新能源汽车耗铝 52 万吨,中性/乐观假设下 2030 年将增至 692/1266 万吨,年均复合增 长率 30%/38%。

铝库存:电解铝库存维持低位

截止 2021 年 11 月,全球电解铝显性库存 128 万吨,处于近年同期低位,较年初下降 42%;中国社会库存 (7 地)为 94.8 万吨,较年初增长 51%,处于历史较低水平。由于 2021 年碳中和严控电解铝产能及云南限电影 响,电解铝产能投产进度放缓,供给增量有限,随着复工后需求回升,根据 SMM 和 Wood Mackenzie 数据,预 计 2021 年中国电解铝缺口 70 万吨,预计电解铝库存保持低位,铝价有望继续上涨。

铝价历史周期回溯:货币政策和供给侧改革是核心驱动

过去 20 年铝价经历 4 轮周期,货币政策和供给侧改革是核心驱动; 第一轮周期(2003-2007):2002年互联网泡沫后美联储降息叠加中国工业崛起,铝价连续5年累计上涨118%, 2008 年金融危机铝价快速回落; 第二轮周期(2009-2011):2009 年美联储量化宽松叠加中国 4 万亿财政刺激,全球经济复苏工业需求增长, 铝价累计上涨 119%,2012 年欧债危机及全球货币政策收紧至铝价回落; 第三轮周期(2015-2018):2015 年美国结束缩表及加息,中国及欧债降息,叠加中国电解铝供给侧改革,铝价累计上涨 90%,2018 年降息及棚改完成后铝价回落; 第四轮周期(2020-至今):2020 年新冠疫情美国无限量 QE、中国快速复工复产,铝价上涨 81%至今。

电解铝受到供给侧改革和碳中和的双重压力,未来产能扩张空间有限,中国严控 4500 万吨电解铝产能指标 形成铝供给瓶颈,海外铝业巨头资本开支缓慢;铝需求增速较高,过去 20 年年均增速 6%,消费品及轻量化领 域发展空间广阔,预计未来供需保持紧张;全球流动性收紧,美联储加息预期带动有色商品价格回落,但碳中 和压制短期电解铝产能新建及开工率,内蒙古限产、云南限电降负荷,对铝价形成支撑;中国电解铝行业未来 依靠计划外产能批文及再生铝增量,长期将铝供需保持紧平衡,中长期铝价中枢有望保持稳步上升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

日本住友铸铁焊条(有色金属行业97页深度报告:锂镍锰景气持续,再生铝迎来机遇)

(报告出品方/作者:中信建投证券,李木森)1有色金属市场表现回顾2021年稀土、锂和非金属新材料板块表现较好2021年初至今(截止2021年10月31日),沪深300下降5.8%,有色指数上涨37.6%,跑赢大盘43.4个百分点。有色板块中,表...

氮化铝商(军工材料行业122页深度报告:异“材”秀出千林表(下))

(报告出品方/作者:中航证券,张超、梁晨)四、其他重点结构及功能材料篇对于一些具有优异功能的先进材料,往往并没有办法以具体某种成分,类别属性进行区分,因此本篇重点介绍一些应用前景较好的重点结构及功能材...

炼钢高碳锰铁(有色金属锰行业深度报告:不容忽视的第四种电池金属)

(报告出品方/作者:中信证券,敖翀、拜俊飞、商力)1锰行业概况锰元素的基本信息:锰是银白色脆性金属,元素符号Mn,原子量为54.94,密度为7.3g/cm3,熔点为1244℃,沸点为1962℃。锰是人类所必需的微量元素之一。锰矿物的...

炼钢高碳锰铁(有色金属锰行业深度报告:不容忽视的第四种电池金属)

(报告出品方/作者:中信证券,敖翀、拜俊飞、商力)1锰行业概况锰元素的基本信息:锰是银白色脆性金属,元素符号Mn,原子量为54.94,密度为7.3g/cm3,熔点为1244℃,沸点为1962℃。锰是人类所必需的微量元素之一。锰矿物的...

玉环压面机(工业机床行业深度研究报告:工业母机国产替代加速)

(报告出品方/作者:华泰证券,倪正洋、史俊奇、王帅)机床在国民经济和国家战略安全中举足轻重机床作为“工业母机”在国民经济和国家战略安全中具有举足轻重的地位。根据德国机床制造商协会(VDW)数据,2021年,中国...

玉环压面机(工业机床行业深度研究报告:工业母机国产替代加速)

(报告出品方/作者:华泰证券,倪正洋、史俊奇、王帅)机床在国民经济和国家战略安全中举足轻重机床作为“工业母机”在国民经济和国家战略安全中具有举足轻重的地位。根据德国机床制造商协会(VDW)数据,2021年,中国...

玉环压面机(工业机床行业深度研究报告:工业母机国产替代加速)

(报告出品方/作者:华泰证券,倪正洋、史俊奇、王帅)机床在国民经济和国家战略安全中举足轻重机床作为“工业母机”在国民经济和国家战略安全中具有举足轻重的地位。根据德国机床制造商协会(VDW)数据,2021年,中国...

流延机工艺及原理(军工材料行业122页深度报告:异“材”秀出千林表(下))

(报告出品方/作者:中航证券,张超、梁晨)四、其他重点结构及功能材料篇对于一些具有优异功能的先进材料,往往并没有办法以具体某种成分,类别属性进行区分,因此本篇重点介绍一些应用前景较好的重点结构及功能材...

流延机工艺及原理(军工材料行业122页深度报告:异“材”秀出千林表(下))

(报告出品方/作者:中航证券,张超、梁晨)四、其他重点结构及功能材料篇对于一些具有优异功能的先进材料,往往并没有办法以具体某种成分,类别属性进行区分,因此本篇重点介绍一些应用前景较好的重点结构及功能材...

氯化锌做催化剂的作用(碳纤维行业150页深度研究报告:高端制造业换装首选材料)

(报告出品方/作者:华安证券,郑小霞、邓承佯)1碳纤维:黑色黄金,高性能纤维之王1.1碳纤维是现代高科技领域的战略新材料碳纤维是国际认可的现代高科技领域的战略新材料,被誉为“黑色黄金”。碳纤维(CarbonFiber,CF)...