炼油厂主要设备(炼化设备研究:乙烯裂解炉是核心设备,国内炼化产能是否失衡?)

Posted

篇首语:仓廪实则知礼节,衣食足则知荣辱。本文由小常识网(cha138.com)小编为大家整理,主要介绍了炼油厂主要设备(炼化设备研究:乙烯裂解炉是核心设备,国内炼化产能是否失衡?)相关的知识,希望对你有一定的参考价值。

炼油厂主要设备(炼化设备研究:乙烯裂解炉是核心设备,国内炼化产能是否失衡?)

(报告出品方/分析师:信达证券 刘卓 刘俊奇)

1、石化行业是国民经济的重要支柱产业,乙烯裂解炉是核心的炼化设备

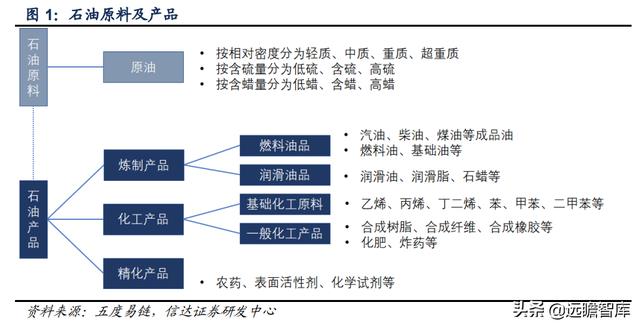

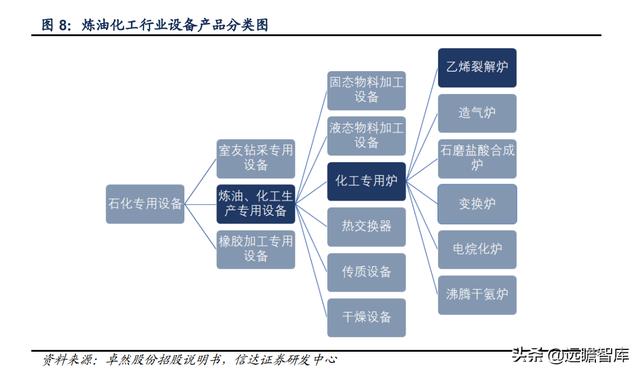

炼油化工设备是指在石油炼制过程中应用的加工装置,但不包括包装机械等通用设备。炼油化工行业产业链极其复杂,目前通过石油化工能够生产超过 6 万种化工产品,因此使用到的加工装置非常多。根据应用的不同可以分为固态物料技工设备、流态物料加工设备、化工专用炉、传质设备和干燥设备等。

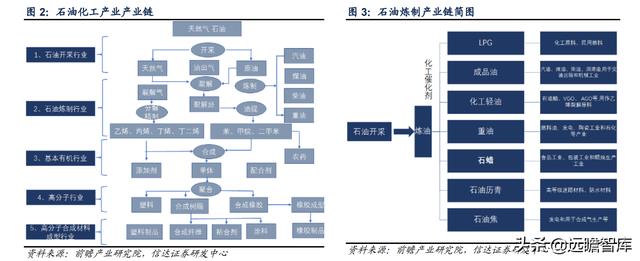

石油天然气通过开采、裂解、合成、聚合等工艺流程可形成塑料、合成树脂、合成橡胶等产品。石油化工行业的上游是石油的勘探与开采业,包括勘探、开发、生产三个环节。

中游主要是进行石油的储运,下游为石油的加工和销售,具体包括炼油、化工、销售三个环节。

炼油是将原油转化为燃料和化工原料的过程,炼油化工也被称为石油化工,是指通过炼油化工设备对石油进行常减压蒸馏、加氢精制、催化裂化、焦化等一系列的炼制工艺。

石化行业是国民经济的重要支柱。

炼油化工可以将原油制备成柴油、汽油、煤油、重油等成品油产品以及乙烯、丙烯、丁二烯、苯、甲苯、二甲苯等基础化工原料,再对乙烯等基础化工原料进行重整、分离等处理,最终制成有机化工产品和高分子合成材料等产品,日常生活中的塑料薄膜、合成纤维、电线电缆等均离不开石化行业。石化产业的上下游关联度高、产品覆盖面广,与工业生产以及人们生活息息相关,对稳定经济增长、保障国防安全具有重要作用。(报告来源:远瞻智库)

从体量上看,2021 年油气开采业累计营收为 1.1 万亿,炼油业实现营收 4.4 万亿,化工行业 实现营收 8.7 万亿,在国民经济中占有重要的地位。

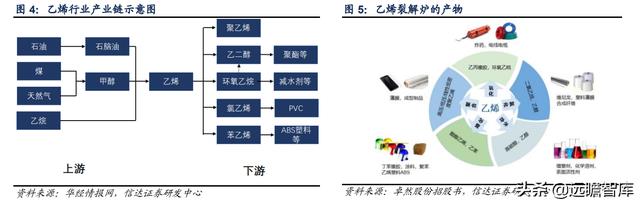

乙烯是重要的石化产品。

乙烯是石化行业的重要起始原料,在石化产业链中处于核心地位,乙烯上游是石脑油、乙烷、煤以及天然气等原料,乙烯通过进一步的加工后可以产出聚乙烯、乙二醇、PVA、PVC、苯乙烯等重要的下游产品,这些产品在进一步生产处聚酯、减水剂、PVC等产品。乙烯的下游需求主要来自于聚乙烯PE,2020年其需求占比高达61%。

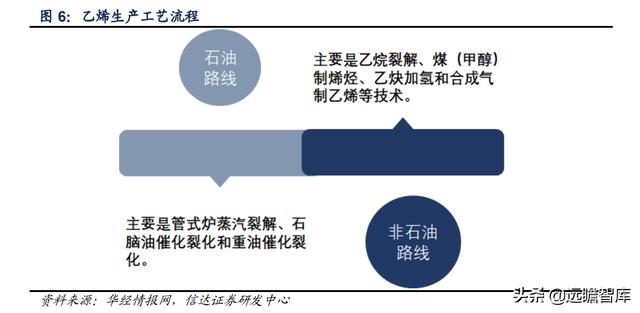

乙烯生产工艺分为石油路线和非石油路线。

石油路线是指利用石油脑裂解制造乙烯的工艺路线,非石油路线是指亿乙烷或者煤制造烯烃的工艺。石油路线主要分为管式炉蒸汽裂解、石脑油催化裂解和重油催化裂解,并且以管式炉蒸汽裂解为主,也是目前主要的乙烯生产方式。

非石油路线的生产工艺目前以乙烷裂解为主,还有丙烷、丁烷的混合裂解。煤化工也是主要的乙烯生产方式,一般把煤制烯烃(CTO)及甲醇制烯烃(MTO)归类于煤化工,CTO 一般建在具有煤炭资源地区,MTO 以外购甲醇为主,多是在沿海港口地区,方便甲醇的进口。

蒸汽裂解属于传统乙烯生产方式,美国页岩革命后廉价乙烷的供应出现爆发式增长,再加上我国煤化工近年来蓬勃发展,我国乙烯的生产方式开始发生变化,由传统的石油路线向轻质化(乙烷、丙烷、甲醇等)、重质化(煤)路线不断迈进。

我国乙烯生产工艺路线走向多元化,但以石油路线为主,原料以石脑油为主。

我国的能源禀赋特点为“富煤、贫油、少气”,同时煤制烯烃及甲醇制烯烃工艺相比石油路线具有较高的经济性,因此我国的 CTO/MTO 乙烯路线已经成为现代煤化工的六大路线之一。

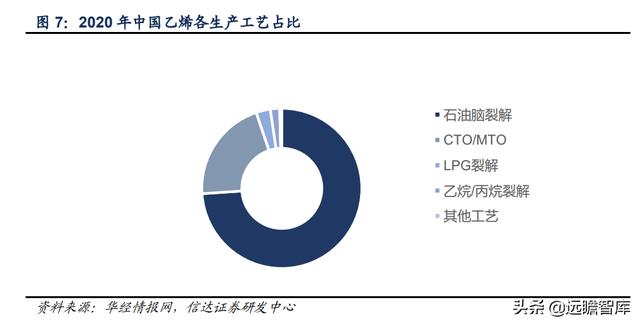

我国生产乙烯的主要生产工艺还是石油路线中的石脑油裂解法,2020 年我国石油脑裂解法在乙烯生产工艺中占比达 73.95%, CTO/MTO 工艺占比为 20.87%。

乙烯裂解炉是石化行业关键与核心的工艺设备。

乙烯裂解炉主要用于石油蒸汽裂解,而蒸汽裂解中发生的反应极为复杂,大多是多种反应的组合,除生成烯烃外,同时还存在脱氢、异构化、环化、叠合和缩合等二次反应,因此乙烯裂解炉投资大、能耗高、技术壁垒高。

在乙烯装置中,裂解炉的综合能耗约占乙烯装置综合能耗的50%~60%;而裂解炉的投资根据裂解原料的不同,约占整个乙烯装置投资的1/4~1/3。

辐射段模块是乙烯裂解炉的重要部件,裂解炉的反应和裂解过程于辐射段模块内的高温离心铸造炉管内完成,故对辐射段模块的设计需要达到“高温、短停留时间、低烃分压”的目标,辐射段模块作为炼化专用设备最重要的部分,其制造成本约占整个设备总成本的40%-50%。

炼油化工设备行业的上游行业主要包括钢铁行业、有色金属行业和机械基础件行业。

炼油化工设备所用材料大量用到钢材,需要钢铁行业提供各类钢件用于设备支架及结构件的生产;有色金属行业为炼油化工设备行业提供各种所需的有色金属原材料,用于所需零部件的生产;机械基础件为炼油化工设备行业提供各种零部件。

炼油化工设备是炼油、化工生产的专用设备,炼油化工设备行业的下游主要在石油化工行业,其产品基本对标下游石油化工行业的需要。

2、我国炼油产能结构性过剩,乙烯产能供不应求

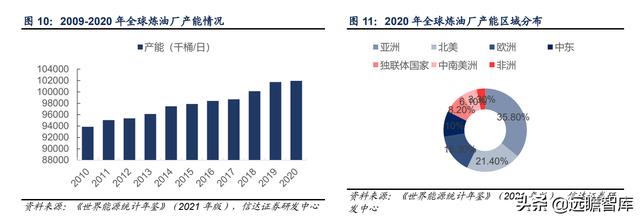

全球炼油产能持续上涨,亚太地区石油生产能力最强。

在全球石油行业供应方面,2010-2020年全球炼油厂的产能整体呈现逐年递增的态势,根据《世界能源统计年鉴》(2021年版)数据显示:2020年全球炼油厂产能达到了101974千桶/日,同比增长了0.2%,2009年-2019年年均增长率为0.9%;

在2020年,亚太地区炼油产能在世界分区域产能排名中位居第一,占比35.8%,北美洲炼油能力排名位居第二,产能占比为21.4%,欧洲炼油产能排名第三,占比为15.3%。

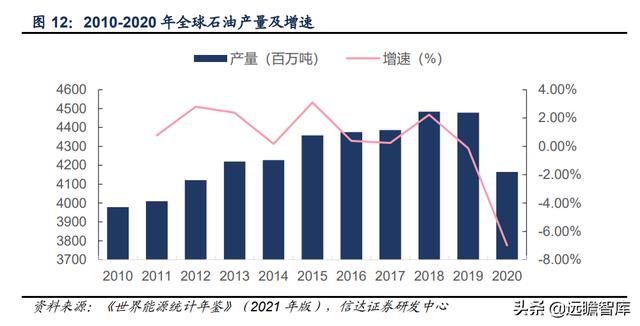

2020年全球石油产量明显下降。

在全球石油产量方面,2010-2020年,全球石油产量总体呈现波动增长趋势,除了2020年受特色公共卫生事件的影响石油产量出现大幅度下降以外,其他年份石油产量基本每年都有所增长。

2019年,全球石油产量为44.85亿吨,同比减少了0.33%,与2018年相比有小幅回落,2020年全球石油产量因受到疫情的影响出现断崖式下跌,仅为42.47亿吨,较2019年下降5.3%。

中国石油化工产业结构:以化学工业、炼油业为主。

从我国石油化工产业收入结构来看,石油和化工产业可分为化学工业、炼油业以及石油和天然气开采业,其中,化学工业占比处于绝对领先地位。

2021年我国石油和化工行业营业收入为14.45万亿元,全行业规上企业实现工业增加值比上年增长5.3%,增速比上年回升3.1个百分点,其中,化学工业营业收入8.7万亿元,同比增长31.1%,炼油业营业收入4.4万亿元,同比增长30.1%;石油和天然气开采业营业收入1.10万亿元,同比增长28.3%。

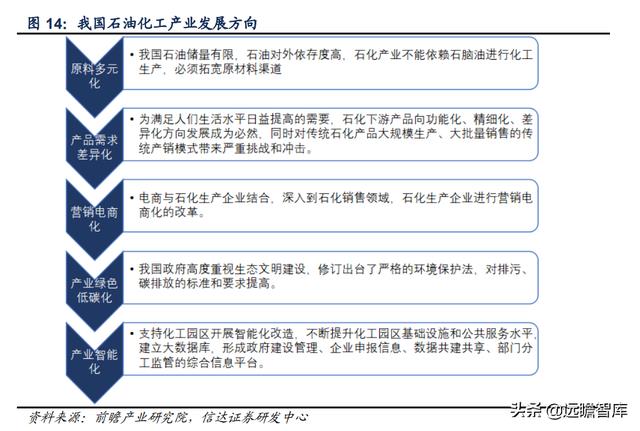

我国石油化工产业将朝着原料多元化、产品需求差异化、营销电商化、产业绿色低碳化、产业智能化等方向发展。

我国石油储量有限,国内石油产量不能满足需求量,需要进口石油,石油的对外依存度较高,因此我国石化产业必须拓宽原材料渠道,减少石油的对外依存度;同时人们生活石化下游产品的需求数量和种类都有所增加,因此石油化工下游产品要向功能化、精细化、差异化方向发展;随着互联网的发展,电商的迅速兴起,石化产业现有传统产销模式产生很大冲击,石化生产企业必须顺应新形势的发展,主动进行电商化产销模式的改革;绿色发展、低碳发展已经成为重要的发展理念,并且我国高度重视生态文明建设,环境保护法对排污的标准和要求作了明确的规定,石化产业的发展必须为绿色低碳化。

我国炼油工业发展分为三个阶段。

中国炼油工业发展有三个阶段:第一阶段,从 1863 年到 1963 年,1863 年我国第一次进口煤油,开启了我国炼油工业发展的序幕,到 1963 年我国油品基本实现了自给自足;第二阶段,从 20 世纪 60 年代初到 90 年代末,在这一阶段我国炼油行业在产能规模和技术上都实现了巨大飞跃,进入世界炼油大国行列;第三阶段,从 21 世纪初开始到 2020 年左右,实现了从炼油大国到炼油强国的跨越。

我国炼油能力结构性过剩趋重,原油加工量持续增长。

我国炼油能力逐年上升,2020 年我国炼油总能力升至 8.90亿吨/年,我国当前的炼油产能表现出结构性产能过剩即一次加工能力过剩、炼能区域分布不均等特点。我国炼油产能由 2018 年的 5.5 亿吨上涨到 2020 年的 8.9 亿吨,炼油产能逐年递增。

在“十三五”期间,民营企业陆续获得进口权以及进口原油使用权带动了我国原油加工量的稳定增长,炼厂开工率也逐渐上升,2020 年我国原 油加工量为 6.74 亿吨,2015 年到 2020 年年平均增速为 5.26%,同时炼厂开工率从 2015 年的 66%增长至 2020 年的 76.1%。

我国成品油产量(汽、煤、柴油合计)持续增长,出口量总体上升,汽煤柴油收率呈明显下降态势。2015-2021 年我国汽柴煤油产量保持稳中有增的态势,其中,2020 年受疫情暴发影响,我国汽柴煤油产量有较大幅度的下降,为 33126 万吨,同比下降了 8.07%,2021 年恢复态势良好,我国汽柴煤油产量恢复到 35738 万吨,基本恢复到疫情前的产量。

在气煤柴油出口方面,受经济增速下滑等宏观因素的影响,成品油的产量有所放缓,但出口量总体为上升态势,截至 2020 年,我国汽柴煤油净出口量为 4152 万吨,同比下降 17.4%,2019 年出口量 5026 万吨为历史最高。在汽柴煤油收率方面,2015-2020 年处于持续下降的趋势,2020 年我国汽煤柴油收率为 49.1%,较 2015 年下降了 15.6 个百分点。

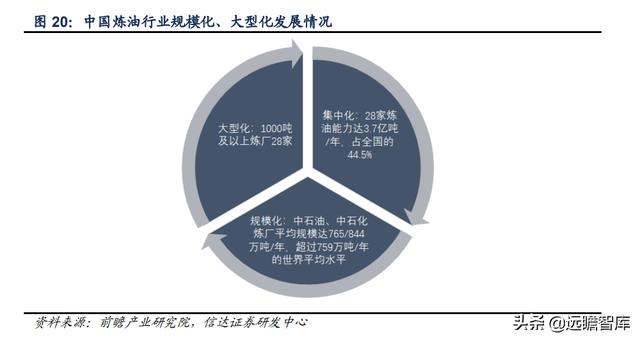

我国炼油行业向规模化、大型化发展,产业集中度方向进一步发展。

随着我国大型炼化项目的不断建设投产,炼油行业逐步向规模化、大型化发展,截至 2018 年底,我国 1000 万吨/年及以上规模级别的炼厂有 28 家,千万吨级别的炼厂不断增加,28 家炼厂合计炼油能力达到 3.7 亿吨/年,占全国总炼油能力的 44.5%,炼油能力更加集中化,其中,中石油、中石化炼厂平均规模分别为达到 765 万吨/年和 844 万吨/年,已超过 759 万吨/年的世界平均水平。

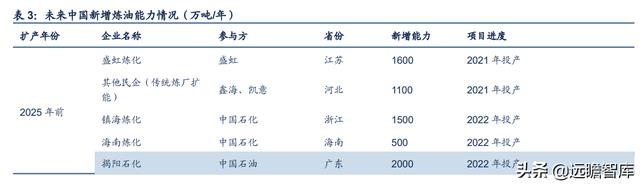

中国有望成为世界第一大炼油国,炼油能力过剩进一步加剧。

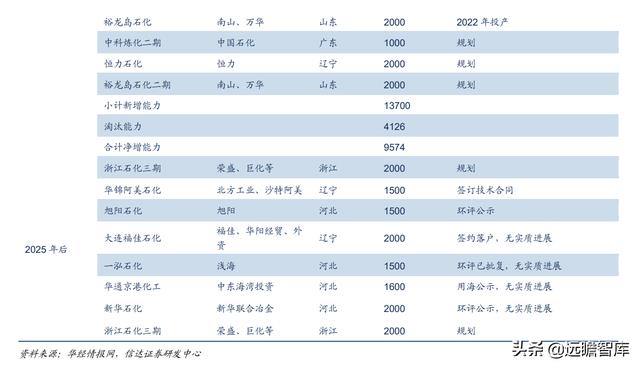

“十四五”期间,我国将有多个千万吨级炼厂陆续建成投产,大型化炼厂数量将进一步增加,预计到 2025 年我国炼油能力将净增 0.96 亿吨/年,其中,新增能力 1.37 亿吨/年,淘汰能力 0.41 亿吨/年,将成为世界第一大炼油国。

再加上国家继续推进炼油项目来满足自身需求或加大成品油出口置换原油出口,需求以及出口空间会变小,我国炼油能力过剩程度将进一步加剧。2022 年全球仍然受到疫情影响,同时地源政治局的影响加剧,全球油气行业发展有一定不确定性。

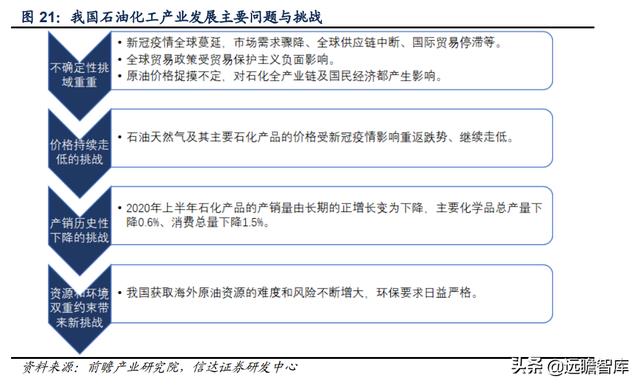

中国石化行业面临的挑战复杂多变。

2020 年后由于受疫情影响,我国石油和化工产业需求受到巨大冲击,成品油产量大幅下降,主要石化产品的价格持续下降。据中国石油和化学工业联合会,当前石化行业面临的挑战更加复杂多变,同时不确定性等因素增强,由于新冠疫情造成的市场需求下降、全区供应量中断等需要较长时间恢复,石化产业发展遇到市场需求下降、产销历史性下降、环境保护要求日趋严格等挑战。

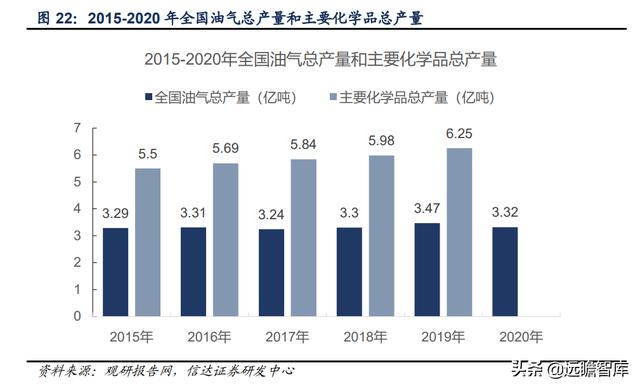

我国石化产品产量总体为稳定增长的趋势。

在我国大经济环境稳定的情况下,我国石化产业发展取得了较好的发展,2015-2020 年全国油气总产量和主要化学品总产量总体呈现上升趋势,主要化学品总产量由 2015 年的 5.5 亿吨增长至 2020 年的 6.25 亿吨。2019 年全国油气总产量达 3.47 亿吨(油当量),同比增长 4.7%,2020 年,全国油气总产量达 3.32 亿吨(油当量),下降约 4.3%。

我国乙烯产能大幅提升,但仍供不应求。

由于乙烯下游行业持续扩能,国内对乙烯需求量很大,随着炼厂的投产逐步增加以及我国煤化工工艺的逐渐成熟,国内乙烯产能也逐年增加,我国乙烯产能从2015年的2200.5万吨增长至2020年的3518万吨,2020年增长率达到21.02%,创历史新高。

同时我国乙烯产量也呈现出逐年增长的态势,截至2021年底我国乙烯产量为2825.7万吨,同比增长30.82%。

根据卓然股份招股书数据,2018 年国内乙烯产能、产量、消费量分别占全球 14.3%、14.8%和 31.2%,消费量全球第一,产能产量全球第二,供需缺口较大,我国乙烯实际对外依存度接近 55%。

受我国国内乙烯扩产的影响。

我国进口乙烯数量有所减少。受下游产品扩能迅猛刺激,部分外购乙烯作为原料的企业不断投产,使得中国市场对乙烯需求量巨大。2015-2018 年期间我国乙烯进口量不断增长,在 2018 年之 后进口量开始下降,2020 年我国乙烯进口量仅为 197.78 万吨,乙烯出口量一直处于增加状态,2020 年我国乙烯出口量为 9.4 万吨,同比增长达到了 670.98%。在进出口金额方面,2018 年之后我国乙烯进口额不断下降,截至 2020 年我国乙烯进口金额为 14.5 亿万美元,出口金额为 6412 万美元,同比增长 534.53%。

2020 年全球乙烯新增产能中国占比 64%,老旧产能等因素影响整体产能利用率。

2020 年,全球共新增乙烯产能 699 万吨,总产能达到 1.97 亿吨/年。

其中,中国新增产能 450 万吨,占全球新增产能的 64.4%,位于第一位,美国新增 69 万吨产能,占全球 12.6%,位于第二位。

在产能利用率方面,2015-2020 年我国乙烯产能利用率逐年下降,截至 2020 年我国乙烯产能利用率为 61.4%,除了受到全球经济环境宏观因素的影响外,还有国内部分企业设备老旧、行业集中度低、效率低等因素的影响。

炼化一体化是未来全球石化产业发展的必然趋势。

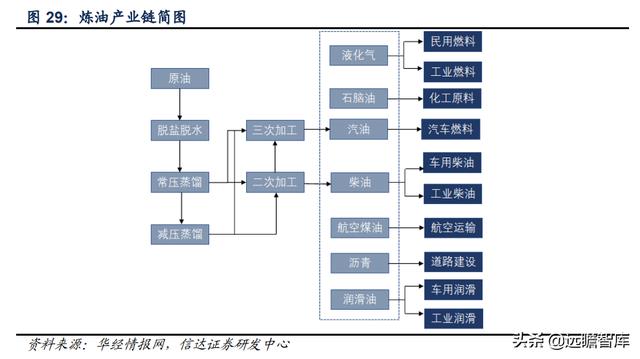

成品油等产品的生产首先要经过原油脱盐脱水,然后进入常减压蒸馏装置进行一次加工,一次加工之后的大部分组分要经过二次和三次加工,最终生产出汽油、柴油、航空煤油和液化气等燃料以及石脑油、润滑油和沥青等产品,在这个过程中原油会有部分能耗,产生资源浪费,为了充分利用石油资源,降低能耗,目前新建的炼油项目大都采用炼化一体化的模式,炼化一体化是指将炼油和石脑油裂解生产化学品相结合的一体化生产模式,可以有效降低能耗,是未来全球石化产业发展的必然趋势。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

相关参考

新沂回收聚醚多元醇(石油炼化行业研究:疫后复苏+新材料突破,大炼化迎来布局机遇)

...过程。当前各大民营炼化企业通过大炼化一体化部署,将炼油厂与化工厂统筹规划,产出丰富多样的化工原料。在石油化工原料中,乙烯是石油化工行业三大合成材料的基础原料,由乙烯装置生产的乙烯、丙烯、丁二烯、乙炔、...

...油、炭黑、钢丝和不凝气,轮胎油主要用于燃料或者经过炼油厂提炼后获得汽油和柴油,目前市场上的轮胎油多数直接用作燃料使用。废轮胎制备燃料油采用回转窑热解技术,废轮胎回转窑热解技术较

【能源人都在看,点击右上角加\'关注\'】2010年,国内炼化项目的顶级配置是1000万吨/年炼油和100万吨/年乙烯。仅仅进入到2020年,国内炼化项目顶级配置升级为2000万吨/年炼油和150万吨/年乙烯,晋升为世界级规模。目前,管式炉...

...的是管式热解炉。热解炉是裂解反应发生之地。裂解炉的主要作用是将饱

环氧树脂脱除剂(大炼化相继投产,副产品碳四、碳五、碳九会如何发展?下游都有哪些应用?)

...的综合利用对于石化企业而言也至关重要。碳四的来源01炼油厂主要来自于炼厂的催化裂化装置、焦化装置、加氢裂化装置等,其中催化裂化装置占炼厂碳四的主导。通常情况下,碳四作为液化气中的组分,与丙烷等混合当成燃...

环氧树脂脱除剂(大炼化相继投产,副产品碳四、碳五、碳九会如何发展?下游都有哪些应用?)

...的综合利用对于石化企业而言也至关重要。碳四的来源01炼油厂主要来自于炼厂的催化裂化装置、焦化装置、加氢裂化装置等,其中催化裂化装置占炼厂碳四的主导。通常情况下,碳四作为液化气中的组分,与丙烷等混合当成燃...

环氧树脂脱除剂(大炼化相继投产,副产品碳四、碳五、碳九会如何发展?下游都有哪些应用?)

...的综合利用对于石化企业而言也至关重要。碳四的来源01炼油厂主要来自于炼厂的催化裂化装置、焦化装置、加氢裂化装置等,其中催化裂化装置占炼厂碳四的主导。通常情况下,碳四作为液化气中的组分,与丙烷等混合当成燃...

废轮胎炼油政策(废旧轮胎炼油设备究竟环保吗?可以通过环保手续吗?)

...天小编就直击污染环节,帮大家解开这个污染谜团。污染主要来源于我们常说的三废,这里小编为大家考虑四废,我们裂解设备所产生的四废的主要来源及处理方案给大家一一阐述:废旧轮胎炼油设备四废分析1.废水:裂解设备...

...销售、售后服务于一体的综合性环保设备制造企业。公司主要经营:固废、危废处理分选设备、裂解设备及相关环保处理净化设备,设备产品涵盖有废轮胎裂解

废机油炼油设备新(越洋航班喝上镇海炼化的生态油 餐饮废油资源化绿色应用新突破)

2017-11-2306:48|浙江新闻客户端记者施力维尤畅区委报道组赵会营通讯员林旭涛镇海炼化的餐饮废油资源化绿色应用取得新突破。北京时间11月22日凌晨,一架加注生物航空煤油的海航客机平稳降落在美国芝加哥奥黑尔国际机场。这...