炭黑990用途(基础化工行业2023年上半年投资策略:冬去春来,复苏可期)

Posted

篇首语:知识比金钱宝贵,比刀剑锋利,比枪炮威力大。本文由小常识网(cha138.com)小编为大家整理,主要介绍了炭黑990用途(基础化工行业2023年上半年投资策略:冬去春来,复苏可期)相关的知识,希望对你有一定的参考价值。

炭黑990用途(基础化工行业2023年上半年投资策略:冬去春来,复苏可期)

(报告出品方/作者:东莞证券,卢立亭)

1.回顾:需求疲软影响板块三季度业绩

三季度成本端支撑减弱,需求疲软,板块业绩环比下行。受美联储大幅加息的影响, 国际原油价格三季度明显下行。2022Q3,WTI 原油期货结算价的均值环比下跌 15.60%, 布伦特原油期货均价环比下跌 12.75%。原油价格的下行使得化工品成本端支撑减弱,化 工品价格整体呈下降趋势。截至三季度末,中国化工产品价格指数(CCPI)报 5146 点, 相比二季度末下跌 10.08%。同时,三季度国内疫情反复,房地产行业继续下行,化工整 体需求较为疲软,基础化工板块三季度业绩环比明显下降。

根据万得的统计数据,2022Q3 中信基础化工板块实现营业收入 6243.68 亿元(同比 +10.87%,环比-8.75%),归母净利润 536.49 亿元(同比-18.56%,环比-37.82%)。盈 利能力方面,Q3 毛利率是 19.73%(同比-4.54pcts,环比-3.65pcts),净利率是 9.22% (同比-1.98pcts,环比-4.18pcts)。细分板块来看,Q3 营收同环比均实现增长的细分 板块有锂电化学品、涤纶、轮胎、改性塑料、民爆用品,然而归母净利润同环比实现增 长的只有锂电化学品板块。毛利率同环比均有提升的细分板块只有钾肥、橡胶制品。净 利率同比提升较多的细分板块有钾肥、涤纶、民爆用品、食品及饲料添加剂、其他塑料 制品、氟化工、涂料油墨颜料等,但所有细分板块净利率环比均出现下滑。

二级市场表现方面,截至 2022 年 11 月 18 日,中信基础化工行业年初以来下跌 19.03%,跑赢沪深 300 指数 4.02 个百分点,在中信 30 个行业中排名第 21。具体到子板 块方面,年初以来涨幅前五的板块依次是无机盐(+12.53%)、氟化工(+5.36%)、农 药(+0.83%)、食品及饲料添加剂(-0.65%)、聚氨酯(-2.23%)。 近期市场逐步走出前期底部,主要是国内疫情防控优化措施、房地产金融支持政策 出台,国内经济存逐步修复预期,同时市场预期美联储加息力度将趋缓,市场前期面临 的内外部压力缓解。具体到基础化工行业,展望明年上半年可关注以下细分板块:房地 产行业存在边际改善预期,利好聚氨酯板块;欧洲能源危机发酵,关注欧洲产能占比高 的维生素品种;下游兼具农化刚需特点和新能源成长性的磷化工产业链;盈利能力逐步 修复的轮胎板块。

2.房地产市场存边际改善预期:关注聚氨酯板块

今年以来我国房地产行业表现持续低迷,1-10 月份,我国商品房销售面积是 11.12 亿平方米,同比下降 22.30%;商品房销售额是 10.88 万亿元,同比下降 26.10%;房屋新开工面积是 10.37 亿平方米,同比下降 37.80%;房屋竣工面积是 4.66 亿平方米,同 比下降 18.70%,房地产开发投资完成额是 11.39 万亿元,同比下降 8.80%;房地产开发 资金来源共 12.55 万亿元,同比下降 24.70%。房地产市场的下行对宏观经济增长形成压 力。

为实现房地产市场平稳健康发展,近期有关部门相继发布相关政策。9 月 29 日,央 行、银保监会发布《关于阶段性调整差别化住房信贷政策的通知》,提出对于 2022 年 6-8 月份新建商品住宅销售价格环比、同比均连续下降的城市,在 2022 年底前,可阶段 性放宽首套住房商业性个人住房贷款利率下限;9 月 30 日,央行自 10 月 1 日起下调首 套个人住房公积金贷款利率 0.15 个百分点,5 年以下(含 5 年)和 5 年以上利率分别调 整为 2.6%和 3.1%;同日,财政部、税务总局发布《关于支持居民换购住房有关个人所 得税政策的公告》,明确在 2022 年 10 月 1 日至 2023 年 12 月 31 日期间,对出售自有 住房并在现住房出售后 1 年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的 个人所得税予以退税。

11 月 11 日,中国人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,出台十六条措施支持房地产市场平稳健康发展,包括(1) 稳定房地产开发贷款投放;(2)支持个人住房贷款合理需求;(3)稳定建筑企业信贷 投放;(4)支持开发贷款、信托贷款等存量融资合理展期;(5)保持债券融资基本稳 定;(6)保持信托等资管产品融资稳定;(7)支持开发性政策性银行提供“保交楼” 专项借款;(8)鼓励金融机构提供配套融资支持;(9)做好房地产项目并购金融支持; (10)积极探索市场化支持方式;(11)鼓励依法自主协商延期还本付息;(12)切实 保护延期贷款的个人征信权益;(13)延长房地产贷款集中度管理政策过渡期安排;(14) 阶段性优化房地产项目并购融资政策;(15)优化租房租赁信贷服务;(16)拓宽租房 租赁市场多元化融资渠道。

我们认为,随着国家层面维护房地产市场平稳健康发展政策的出台,房地产需求有 望逐步修复,从而利好聚氨酯需求回暖。

2.1、MDI

MDI 主要包括纯 MDI 和聚合 MDI, 纯 MDI 主要应用于各类聚氨酯弹性体的制造,多 用于生产热塑性聚氨酯弹性体、氨纶、PU 革浆料、鞋用胶黏剂,也用于微孔弹性体材料 (鞋底、实心轮胎、自结皮泡沫、汽车保险杠、内饰件等)、浇注型聚氨酯弹性体等的 制造;聚合 MDI 是生产聚氨酯硬泡、半硬泡的原料,其产成品广泛应用于冰箱、保温材 料、汽车饰件等行业。

MDI 生产工艺复杂,属于化工行业中进入壁垒最高的产品之一。MDI 作为制备聚氨 酯材料的主要原料,其生产过程涉及到光气化、硝化、加氢等危险反应,且反应过程控 制和产品分离难度都很大;同时,由于 MDI 等异氰酸酯类产品是反应活性极强的产品, 易与水分发生反应,且其凝固点较低,因此对整个生产过程管控提出了很高的要求,技术壁垒极高。

MDI 行业竞争格局稳定,未来新增产能主要来自国内。2021 年全球 MDI 产能约 1000 万吨,其中国内产能占比约 40%;欧洲产能占比约 30%;美国产能占比约 20%。企业层面 来看,全球 MDI 产能主要集中在 8 家企业手中,CR5 达到 91%,行业集中度高,竞争格 局较为稳定。其中,万华化学是全球最大的 MDI 生产企业,2021 年具有年产 265 万吨 MDI 的能力,全球产能占比约 25%。万华化学在建的福建基地年产 40 万吨 MDI 项目预计 将于今年年底投产,将进一步巩固其在 MDI 领域的龙头地位。2023-2024 年,MDI 的国 内新增产能集中在万华化学、新疆和山巨力,海外方面是锦湖三井。其中,万华宁波 MDI 技改扩能项目有望于 2023 年完成,将增加 60 万吨 MDI 产能;新疆和山巨力新建年产 40 万吨 MDI 项目有望于 2023 年投产;锦湖三井 2024 年有望新增约 20 万吨 MDI 产能。

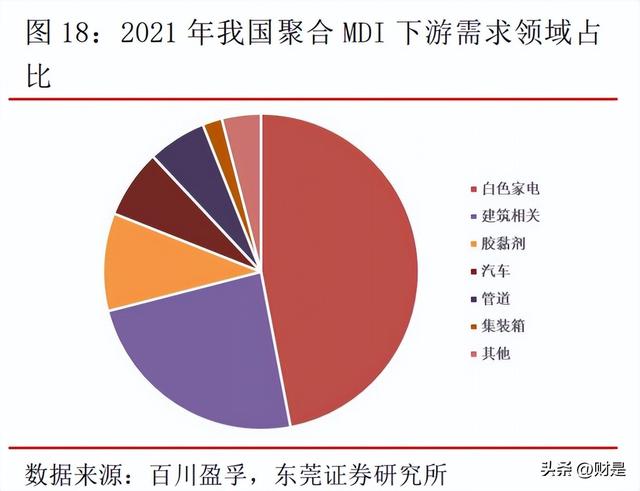

近年来国内 MDI 表观需求量实现较快增长。根据百川盈孚的数据,2017-2021 年, 我国 MDI 的产量从 193.01 万吨上升至 285.22 万吨,年均复合增速约 10.26%;国内表观 消费量从 157.77 万吨上升至 208.21 万吨,年均复合增速是 7.18%。下游应用领域方面, 纯 MDI 下游主要包括 TPU、鞋底原液、氨纶和浆料,消费占比分别是 23.76%、21.53%、 21.2%和 20.51%;聚合 MDI 方面下游应用领域主要有白色家电、建筑、胶黏剂、汽车、 管道等,消费占比分别是 47%、24%、10%、7%、6%。

建筑保温材料是聚合 MDI 的重要应用领域。近年来,我国建筑节能力度不断加大, 房屋建筑环保和节能指标不断提高,从而有望拉动聚合 MDI 需求。 早在 2012 年,我国住房和城乡建设部发布《“十二五”建筑节能专项规划》,提 出到“十二五”末,建筑节能形成 1.16 亿吨标准煤节能能力。2017 年 4 月,我国住房 和城乡建设部发布《建筑节能与绿色建筑发展“十三五”规划》,提出“十三五”期间, 我国将进一步加强绿色节能建筑推广,主要任务包括:加快提高建筑节能标准及执行质 量、全面推动绿色建筑发展量质齐升、稳步提升既有建筑节能水平、深入推进可再生能 源建筑应用以及积极推进农村建筑节能等方面工作;到 2020 年,我国城镇新建建筑能 效将提高 20%,绿色建筑面积比重超过 50%。

在双碳目标下,2022 年 4 月,《建筑节能与可再生能源利用通用规范》正式实施, 该通用规范对全国所有气候区建筑节能、碳排放和可再生能源利用提出强制要求,节能 要求相比 2016 年的建筑节能标准明显提高。具体来看,新建居住建筑和公共建筑平均 设计能耗水平应在 2016 年执行的节能设计标准的基础上分别降低 30%和 20%。不同气 候区平均节能率应符合下列规定:(1)严寒和寒冷地区居住建筑平均节能率从 65%提高 至 75%;(2)除严寒和寒冷地区外,其他气候区居住建筑平均节能率从 50%提高至 65%; (3)公共建筑平均节能率从 65%提高至 72%。此外,新规首次明确了碳排放强度水平, 新建居住建筑和公共建筑碳排放强度分别在 2016 年执行的节能设计标准的基础上平均 降低 40%。

在新版《建筑节能与可再生能源利用通用规范》的实施背景下,我国外墙保温材料 使用率有望持续提高。从外墙保温材料的种类来看,头豹研究院的数据显示,聚氨酯在 发达国家的建筑保温材料市场中占比 75%,与这一比例相比我国仍有提升空间,有望拉 动聚氨酯和聚合 MDI 的需求。同时,随着国家政策逐步出台维护房地产行业平稳健康发 展,在今年低基数的情况下,明年房地产市场有望逐步修复,带动聚氨酯需求增长。

近期需求端处于淡季,聚合 MDI 价格走弱。近期聚合 MDI 价格有所走弱,主要是由 于行业处于传统淡季,需求较弱,行业以消耗前期低价库存为主。今年 10 月份国内聚 合 MDI 开工率是 58.52%,环比降低 10.01 个百分点,且低于 2018 年以来的同期水平。

成本差异导致当前聚合 MDI 中欧价差处于高位。国内 MDI 的生产用能主要是煤炭, 而欧洲 MDI 的生产用能主要是天然气。俄乌冲突导致今年欧洲天然气价格同比大幅上涨, 而我国煤炭价格涨幅却相对较小。能源成本的差异导致当前聚合 MDI 的中欧价格差处于 高位。出口数据方面,今年 9 月,我国聚合 MDI 出口量是 8.87 万吨,同比下降 1.04%, 环比增长 53.15%;今年 1-9 月,我国聚合 MDI 出口量是 78.53 万吨,同比下降 0.16%。

此前,北溪 1 号、2 号检测出多处泄露,重新供气遥遥无期。10 月 13 日,俄气表 示北溪管道修复工作的持续时间将超过一年。若明年欧洲与俄罗斯能源脱钩,则欧洲天 然气价格将维持高位,一方面,欧洲聚合 MDI 价格受成本上涨影响也将维持高位,产品 中欧价差大,利好国内产品出口;另一方面,若能源短缺影响欧洲聚合 MDI 开工率,鉴 于欧洲聚合 MDI 产能占比高,其开工率下降对全球供给影响大,则国内聚合 MDI 价格有 望走高。此外,国内明年房地产需求有望同比修复,对聚氨酯的需求也将边际改善。

2.2、TDI

TDI 即甲苯二异氰酸酯,是无色透明至淡黄色液体,具有强烈的刺激性气味。其生 产过程是由甲苯硝化生成二硝基甲苯,再经还原得到甲苯二胺,甲苯二胺再与光气反应 得到 TDI。其主要作为聚氨酯树脂的生产原料,最终用于生产软质聚氨酯泡沫(海绵)、 涂料、胶粘剂及弹性聚醚等。 目前全球 TDI 装置全部采用光气法生产。光气法主要包括五个重要的工序:一氧化 碳和氯气反应生成光气,甲苯与硝酸反应生成二硝基甲苯(DNT),DNT 与氢反应生成甲 苯二胺(TDA)和水,最后处理过的干燥 TDA 与光气反应生成 TDI。

近两年全球产能基本稳定。2021 年全球 TDI 产能约 350 万吨,基本与 2020 年持平。 地区分布方面,亚洲产能占比超过六成,欧洲占比约 25%,美洲占比超 10%。具体到我 国,国内 TDI 产能在全球占比约四成,是全球最大的 TDI 生产国。行业集中度方面,巴 斯夫和科思创是全球 TDI 龙头企业,二者合计产能占比接近 50%,而全球 TDI 行业 CR5 超过 70%。新增产能方面,预计未来几年全球 TDI 新增产能不多,其中 2022 年新增产能 主要来自于巴斯夫位于上海的工厂,预计新增 TDI 产能 6 万吨;2023 年,万华化学福建 基地预计新增 15 万吨 TDI 产能,科思创德国基地预计新增 5 万吨产能。未来两年全球 TDI 产能温和增长。

近年来国内 TDI 表观需求量实现较快增长。根据百川盈孚的数据,2017-2021 年, 我国 TDI 的产量从 54.56 万吨上升至 118.32 万吨,年均复合增速约 21.35%;国内表观 消费量从 47.75 万吨上升至 82.94 万吨,年均复合增速是 14.80%。下游应用领域方面, TDI 下游主要包括软泡、涂料、胶黏剂和弹性体,消费占比分别是 70%、20%、5%和 5%; 终端主要应用于坐垫、沙发、床垫、建筑、汽车。

8 月份以来,国内 TDI 价格大幅上涨后出现回调。国内 TDI 价格的年内低点是 15100 元/吨,出现在 8 月份,后上涨至 10 月中旬的 26500 元/吨,达到年内高点,涨幅达到 75.5%。这一阶段的大幅上涨主要是由于供给端紧缩所致,欧洲方面因能源价格高位, 出现大规模停车降负情况,国内亦有装置停车检修。10 月中旬以来,TDI 价格持续下跌, 截至 11 月 18 日,国内 TDI 价格是 17750 元/吨,相比前期高点下跌 33.02%,一方面是 由于部分渠道商获利出货,另一方面下游对高价有所抵触,需求较弱。开工率方面,今 年 10 月份,国内 TDI 开工率是 47%,处于 2018 年以来同期最低水平。出口方面,今年 9 月,我国 TDI 出口量是 2.57 万吨,同比、环比分别增长 18.73%和 19.35%,。今年前三 季度,我国 TDI 累计出口量是 24.72 万吨,同比下降 8.20%。

总的来看,需求端,随着国家层面政策的出台,明年国内房地产市场有望边际改善, 利好 MDI、TDI 需求增长。供给端,若明年欧洲与俄罗斯能源脱钩,则欧洲天然气价格 将维持高位,欧洲 MDI、TDI 开工率或下降,供给端存在收缩可能。同时,当前 MDI 和 TDI 中欧价差较大,利好国内 MDI、TDI 出口。

3.欧洲能源危机或对供给端造成冲击:关注维生素A、E

3.1、维生素A、E下游需求:饲料占比大,需求具有刚性特点

维生素 A 的下游需求主要来自于饲料,占比达到 84.81%,其次是医药化妆品(占比 8.46%)和食品饮料(占比 6.73%)。维生素 E 的下游需求也主要来自于饲料,占比约七 成,医药占比约 28%,食品占比约 2%。

多年来全球饲料产量呈低速增长趋势。根据奥特奇的数据,2011-2021 年,全球饲 料产量从 8.73 亿吨增长至 12.36 亿吨,年均复合增速约 3.53%,而近三年来(2019-2021) 的年均复合增速进一步下降至约 1.64%,全球饲料产量保持低速稳定增长。2021 年,全球前十大饲料生产国依次是中国(261.424 百万吨)、美国(231.538 百万吨)、巴西(80.094 百万吨)、印度(44.059 百万吨)、墨西哥(38.857 百万吨)、西班牙(35.580 百万吨)、俄 罗斯(33.000 百万吨)、土耳其(25.300 百万吨)、日本(24.797 百万吨)和德国(24.506 百万吨)。2021 年,中国饲料产量是 2.61 亿吨,同比增长 8.94%,显著高于全球 2.28% 的增速,在全球饲料产量中占比 21.16%,同比提升 1.29 个百分点。

由于我国是全球饲料生产大国,而我国饲料中猪类饲料产量 2021 年占比约 45%,禽 类(肉禽和蛋禽)饲料占比约 41%。同时,禽类养殖周期容易受生猪养殖周期带动,因 此下面我们重点介绍当前我国生猪养殖方面的情况。 2019 年,受非洲猪瘟疫情扩散、病原猪扑杀等因素的影响,国内生猪及能繁母猪存 栏量快速下降,2019 年 9 月末能繁母猪存栏量达到历史低点;而猪价方面,随着生猪产 能大幅去化,供给日趋紧缺,生猪价格自 2019 年 3 月在全国范围内快速上升,并于 10 月达到历年来价格最高点。

2020 年以来,随着养殖户补栏增加,国内生猪和能繁母猪存栏量逐步回升,虽然能 繁母猪存栏量于 2021 年 7 月末达到最高值 4,564 万头后开始环比下降,但整体存栏及 出栏量较 2019 年仍有所增长。截至 2021 年末,生猪和能繁母猪存栏量分别为 4.49 亿 头和 4,329 万头,分别同比增长 10.51%和 4.04%;同期生猪出栏 6.71 亿头,同比增长 27.37%。猪价方面,2021 年以来,能繁母猪和生猪存栏量的持续上行和维持高位导致生 猪价格持续下滑,并于 2021 年 10 月降至 2020 年前期低位区间,令生猪养殖企业全面 亏损。饲料需求方面,根据全国饲料工业协会的数据,2021 年,随着生猪生产加快恢复、 水产和反刍动物养殖持续发展,饲料工业恢复增长。2021 年,全国工业饲料总产量 29344.3 万吨,同比增长 16.1%;全国饲料工业总产值 12234.1 亿元,同比增长 29.3%。

2022 年 3 月末,生猪和能繁母猪存栏量分别降至 4.23 亿头和 4185 万头,分别同比 增长 1.6%和下降 3.1%;一季度生猪出栏同比增长 14.10%至 1.96 亿头,增幅大幅放缓。 2022 年 4 月末,能繁母猪存栏量继续下降至 4177 万头,同比下降 4.3%,环比下降 0.2%, 达到今年年内低点。价格方面,年内生猪价格低点出现在 3 月底,自 4 月份以来,生猪 价格持续回升,截至 11 月 18 日,我国 22 个省市生猪平均价格是 24.99 元/千克,相比今年 3 月份的低点上涨了约 1.06 倍。

随着猪价的走高,养殖盈利也逐步改善,截至 11 月 18 日,自繁自养生猪盈利是 805.24 元/头,相比今年 3 月份每头亏损 549 元的状况 大幅好转。随着生猪养殖盈利的改善,养殖户补栏积极性提高。截至 2022 年 9 月末, 能繁母猪存栏量是 4362 万头,环比 8 月增长 2%,已连续 5 个月环比增长,相比 4 月末 增长了 4.43%。截至 2022 年三季度末,我国生猪存栏量 4.44 亿头,同比增长 1.40%, 环比二季度末提升 3.11%。当前猪价逐步走高,养殖盈利改善,养殖户补栏积极,有利 于猪类饲料需求逐步改善。同时,猪周期上行有望带动肉禽周期上行,同样利好禽类饲料需求的增加。总的来 看,国内饲料需求有望逐步向好,利好国内维生素需求增长。

3.2、维生素A:当前价格处于历史底部

供给端:关键中间体的生产掌握在少数厂商手中,行业呈寡头垄断格局。维生素 A 的主流合成工艺目前主要包括 Roche 工艺和 BASF 工艺。其中,Roche 工艺 技术较为成熟,收率稳定,原料来源不复杂,但缺点是收率较低。而 BASF 工艺的优点 是工艺路线短,收率高,但缺点是需要使用具有剧毒的光气,对工艺技术和设备要求高。 目前采用 Roche 工艺的维生素 A 企业包括帝斯曼、新和成和金达威,使用 BASF 工艺的包括巴斯夫、浙江医药和安迪苏。无论是 Roche 工艺还是 BASF 工艺,维生素 A 的重要 中间体均是β-紫罗兰酮,而β-紫罗兰酮以柠檬醛为合成原料。

柠檬醛可从天然来源的柠檬草油、山苍子油等获取,也可通过石油化工系统的路线 进行化学合成。其中,天然提取法收率低,成本高,规模生产经济性差。化学合成法是 目前柠檬醛的主要生产方法,根据化工市场信息的介绍,化学合成法又可分为由 2 个 C5 烯醇和烯醛缩合重排合成法,以及脱氢芳樟醇转位法。

目前全球能生产柠檬醛的有巴斯夫、日本可乐丽、新和成和浙江医药,维生素 A 厂 商中巴斯夫、新和成和浙江医药能自产柠檬醛这一关键中间体,其他厂商均需外购。此 外,万华化学当前在建 40000 吨/年的柠檬醛产能,预计 2023-2024 年投产;巴斯夫位 于湛江的化工基地也将建设 40000 吨/年的柠檬醛产能,预计或晚于万华化学投产。由 于当前柠檬醛这一关键中间体的生产掌握在少数企业手中,行业竞争格局稳定,但一旦 柠檬醛的生产遭遇不可抗力,则会导致维生素 A 的产量下降和价格上涨。2014 年和 2017 年巴斯夫因不可抗力导致柠檬醛停产,柠檬醛和维生素 A 供应紧缺,二者价格暴涨。因 此能自产柠檬醛的维生素 A 企业在原料安全供给和成本控制方面具有明显优势。

目前全球维生素 A(以 50 万 IU 单位计)产能约 5.84 万吨,需求量约 3.5 万吨,行 业处于产能过剩的状态,但由于维生素 A 及其关键中间体柠檬醛的生产壁垒高,行业竞 争格局较为稳定,呈寡头垄断格局,行业整体利润率较为可观。 从浙江医药维生素 A 的盈利情况来看,2015-2021 年,除了 2015 年维生素 A 价格处 于底部导致毛利率只有 9.97%之外,2016-2021 年公司维生素 A 系列产品的毛利率均高 于 50%。在 2018 年维生素 A 大幅涨价的年份,维生素 A 产品毛利率达到 74.27%。2022 年上半年,我国维生素 A(50 万 IU/g)市场均价约是 212 元/千克,同比下降 25.30%。 浙江医药维生素 A 系列产品今年上半年毛利率是 53.58%,同比下降 11.53 个百分点,但 仍高于 50%。

从企业的角度来看,当前全球维生素 A 的产能主要集中在巴斯夫、新和成、帝斯曼、 金达威、浙江医药和新发药业这几家企业当中。其中位于中国国内的产能超过五成,位 于欧洲的产能超过四成。2001 年以来我国维生素 A 维持净出口状态,且净出口量呈波动上升的态势。2021 年我国维生素 A 的出口量是 5806.88 吨,同比增长 34.48%;进口量是 1360.58 吨,同比 下降 12.67%,净出口量是 4446.30 吨,同比大幅增长 61.09%。我国维生素 A 出口地区 主要集中在欧洲、北美洲和亚洲,占比分别是 39%、25%和 21%,从国别来看主要是德国 和美国,二者占比分别是 29.85%和 24.31%。2022 年前三季度,我国维生素 A 出口量同 比下降 33.20%至 2773.29 吨,净出口量同比下降 37.59%至 1836.46 吨。出口量的下降 或与海外玉米、豆粕等饲料成本上涨压制饲料需求有关。

价格复盘:维生素 A 价格的大幅上涨多来自于供给端紧缩的冲击。2008 年,受维生素 A 主要中间体β-紫罗兰酮价格上涨影响,帝斯曼、巴斯夫、安 迪苏等国际巨头相继减产甚至停产,供给紧张导致维生素 A 价格于 2008 年 6 月上涨至 360 元/千克,相比 2017 年底的约 100 元/千克上涨超过 2 倍。 2015 年底,帝斯曼的维生素 A 生产装置停产检修,导致维生素 A 市场供应紧张,价 格从 2015 年底的约 100 元/千克上涨至 2016 年 4 月 320 元/千克的高点,涨幅超过 2 倍。 后于 2016 年 10 月,德国巴斯夫总部发生爆炸,维生素 A 价格维持高位。后随着行业供需逐步平衡,维生素 A 价格在 2017 年上半年逐步下行至 250 元/千克。

2017 年 10 月,巴斯夫的柠檬醛工厂发生火灾,导致维生素 A 的重要中间体供应紧 张,从而影响全球维生素 A 的供应。维生素 A 价格从 2017 年 6 月底的约 120 元/千克, 上涨至 2018 年 2 月的约 1400 元/千克,涨幅超过 10 倍。而随着巴斯夫的柠檬醛装置在 2018 年二季度重启,维生素价格从约 1400 元/千克的高点一路下跌至 2018 年 10 月份的 约 250 元/千克。 2020 年 3-4 月份,由于海外疫情影响维生素 A 的生产,全球供应阶段性紧张,导致 维生素 A 价格快速上涨,从 2019 年底的约 300 元/千克上涨至 2020 年 4 月的约 535 元/ 千克,涨幅接近 80%。

从维生素 A 过去几次明显的价格上行周期来看,影响其价格走势的因素主要来自供 给端。由于维生素 A 的下游主要是具有需求刚性的饲料,需求相对平稳;而维生素 A 和 关键中间体柠檬醛的供给呈寡头垄断格局,一旦供应商发生不可抗力而减产和停产,全 球供应紧缩,维生素 A 价格将明显上涨。

今年以来,国内维生素 A(50 万 IU/g)价格持续走低,从年初的 262.5 元/千克下 跌至 11 月 18 日的 97.5 元/千克,下跌幅度达到 62.86%。当前维生素 A 价格处于 2007 年 10 月以来的历史绝对底部。今年以来国内维生素 A 价格持续走低的重要原因是上半 年生猪养殖业仍处于下行周期,养殖盈利差,加上饲料成本受俄乌冲突等的影响处于高 位,国内饲料需求疲软。 随着国内生猪养殖盈利回升,养殖户补栏积极,猪类饲料需求有望逐步改善。同时, 猪周期上行有望带动肉禽周期上行,同样利好禽类饲料需求的增加。总的来看,国内饲料需求有望逐步向好,利好国内维生素需求增长。供给端来看,欧洲能源危机持续发酵, 若后续欧洲维生素 A 产量继续下降,供给收紧叠加需求边际改善,则国内维生素 A 价格 有望触底回升。

3.3、维生素E:原材料与石化能源相关度更高

供给端:CR5 超七成,欧洲产能占比约 30%。维生素 E 是生育酚类物质的总称,是一种金黄色或者淡黄色的油状物,属于脂溶性 维生素,可与丙酮、氯仿、乙醚或者植物油混溶,几乎不溶于水。维生素 E 是动物维持 正常生理机能必不可少的酚类化合物,具有良好的抗氧化性,被广泛应用于饲料、食品、 医药等领域。目前全球大部分的维生素 E 来自于化学合成,占比在 80%以上,而主要的 合成方式是将三甲基氢醌和异植物醇通过一步缩合法合成,三甲基氢醌和异植物醇是生 产维生素 E 的重要中间体。三甲基氢醌和异植物醇不同的合成方式是企业之间成本和竞 争优势的差别所在。

三甲基氢醌呈白色针状结晶,在维生素 E 结构中提供主环。根据原料的不同它的制 备方法可大致分为巴豆醛法、偏三甲苯法、间甲苯酚法、叔丁基苯酚法、苯酚法、对二 甲苯法、异佛尔酮法等。目前常用的方法有间甲苯酚法、异佛尔酮法和对二甲苯法。

异植物醇是一种无色油状液体,在维生素 E 结构中提供支链。异植物醇的传统合成 工艺根据制备过程中中间体的不同,可分为假紫罗兰酮工艺和芳樟醇工艺。虽然两种工 艺经过多年的发展技术已较为成熟,但两者对设备、技术、资金投入要求依然较高,形 成维生素 E 重要中间体较难进入的门槛。除了传统工艺之外,2016 年,能特科技与美国 Amyris 公司合作,使用法尼烯法合成异植物醇。 总的来看,目前巴斯夫、帝斯曼、新和成和能特科技(能特科技于 2019 年 5 月被 帝斯曼收购整合)能自主生产主环三甲基氢醌和侧链异植物醇,实现维生素 E 产业链的 全打通,具有成本和产业链安全优势。

目前全球维生素 E(以 50%VE 粉计)产能大概 30 万吨,产能较大的是新和成、帝斯 曼、浙江医药、能特科技和巴斯夫,这五家企业维生素 E 合计产能在全球占比约 76%。 从区域分布来看,欧洲产能占比约 30%,中国产能占比约 70%。

近二十多年来,我国一直是维生素 E 的净出口国,且净出口量呈上升趋势。2021 年, 我国维生素 E 净出口量是 8.99 万吨,同比增长 31.88%。2022 年上半年,维生素 E 的出 口量约 39504 吨,同比下降 13.49%。从出口国家来看,上半年我国出口量最大的三个国 家依次是美国、德国和荷兰,出口量占比依次是 32%、22%和 7%。

价格复盘:维生素 E 价格受供给端影响大。2008 年,安迪苏由于生产成本过高退出维生素 E 市场,供给的收紧导致国内维生素 E 的价格从 2007 年 10 月的 70 元/千克上涨至 2008 年 6 月底的 225 元/千克,涨幅达到 2.21 倍。 2011 年,受日本大地震影响,日本的间甲酚供应受限,我国间甲酚的进口价格从 2010 年底的 4563.7 美元/千克上涨 23.97%至 2012 年初的 5657.77 美元/千克。间甲酚 这一重要中间体价格的上涨导致维生素 E 价格在 2011 年前三季度上涨了大约 23%。2012-2015 年,由于过去几年维生素 E 价格在高位震荡,可观的盈利吸引了新进入 者,且部分原有企业扩大产能,产能的增加导致维生素 E 的价格从 2011 年 9 月的 160 元/千克下跌至 2015 年底的 41 元/千克,跌幅高达 74%。该时间段内维生素 E 价格持续 下跌,相关公司维生素 E 业务面临压力。

在 2008-2015 年这一轮周期中,随着维生素 E 价格的变化,相关公司业绩也出现较 为剧烈的波动。以新和成为例,2008-2011 年,维生素 E 价格高位震荡,新和成维生素 E 的毛利率处于高位。2008 年,新和成维生素 E 毛利率高达 77.54%,同比大幅提升了 59.04 个百分点;2009-2011 年,其维生素 E 的毛利率分别是 73.35%、65.40%和 62.23%, 维持在高位水平。2012 年开始,新和成的维生素 E 业务被包含在营养品业务中统计。 2012-2015 年其营养品业务毛利率从 50.71%下降至 27.06%,维生素 E 价格的下跌是重要 原因之一。

2016 年,受杭州 G20 峰会的召开以及环保检查的影响,国内维生素 E 产量下降。同 时,2016 年 8 月帝斯曼瑞士工厂的减产导致行业供应进一步收紧。国内维生素 E 的价格 从 2015 年底的 41 元/千克上涨至 2016 年 9 月的 86.5 元/千克,涨幅达到 1.11 倍。2017 年,能特科技 2 万吨的维生素 E 产能投放市场,供给的增加导致维生素价格快速回落至 2017 年 6 月的 39 元/千克。 2017 年 10 月,巴斯夫的柠檬醛工厂发生火灾,维生素 E 产量紧缩,其国内价格从 2017 年 6 月的 39 元/千克上涨至 2018 年 1 月的 125 元/千克,涨幅达到 2.21 倍。2018 年随着巴斯夫的复产,维生素 E 价格大幅回调至 34 元/千克。

2019 年以来,国内维生素 E 价格呈上涨趋势,主要是帝斯曼收购整合能特科技,行 业竞争有所优化,且后续能特科技因进行升级改造而停产,市场供给减少。而后 2019 年底至 2020 年 4 月份,新冠疫情导致工厂开工率下降,供给收缩导致维生素 E 价格上 涨。

2021 年以来,全球石化能源价格走高,而 VE 原材料涉及丙酮、乙炔等与石化价格 相关性高的品种,原材料成本对维生素 E 价格提供支撑。此外,巴斯夫维生素 E 的产量 从 2021 年开始维持在较低水平,因此尽管需求较弱,但有成本端和供给端支撑,维生 素 E 的价格呈上行趋势。截至 2022 年 11 月 18 日,国内市场维生素 E(50%VE 粉计)的市场价格是 82.5 元/千克,相比 2019 年底 41 元/千克的低位上涨了约一倍,处于 2007 年 10 月份以来 47%的分位点水平。 总的来看,由于维生素 E 的下游主要是饲料,饲料需求具有相对刚性,因此维生素 E 价格更多地受供给端的影响,其中包括重要中间体的供应、行业格局、不可抗力事件 等因素。

4.需求端具备农化刚需和新能源成长性特点:关注磷化工板块

4.1、环保等政策收紧,国内磷矿石产量近年来呈下降趋势

磷化工产业链的上游是磷矿石,中游包括磷酸、黄磷等,下游主要是磷酸盐、磷肥 等,最终应用领域有农业、养殖、食品、医药、新能源、电子等行业。在下游农业需求 呈刚性,电动车、储能需求持续增长,而磷矿石供给增速预计较为稳定的情况下,磷矿 石供需格局较好,看好其中长期景气度。今年二季度以来磷矿石价格持续上涨,三季度 有所回调,但基本维持在高位。截至 11 月 16 日,国内磷矿石(30%,湖北船板含税价) 价格是 990 元/吨,同比上涨 47.76%。

磷矿石资源储量方面,根据美国地质勘探局 2021 年 1 月的统计数据,全球磷矿石 储量约 710 亿吨,主要分布在非洲、北美、亚洲、中东等地区。其中,储量最大的是摩 洛哥及西撒哈拉地区,储量达到 500 亿吨,全球占比约 70.4%;储量第二大的是中国, 为 32.4 亿吨,全球占比约 4.5%。 根据国家统计局数据,我国目前磷矿石的基础储量是 32.4 亿吨,主要分布在湖北、 四川、贵州、云南、河南这五个省份,合计储量在全国占比超过 80%。我国磷矿整体品 位不高,富矿少,90%以上均为中、低品位。根据前瞻产业研究院统计,目前我国磷矿 石的平均品位是 23%,低于全球 30%的平均水平。

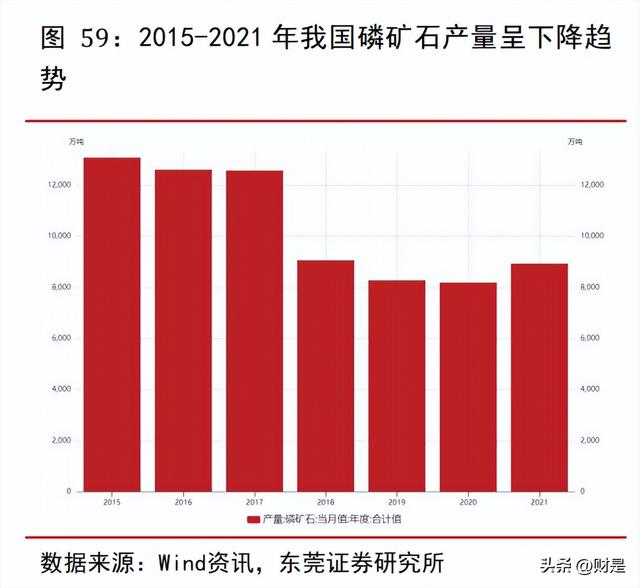

磷矿石产量方面,中国是全球最大的磷矿石生产国,其次是摩洛哥及西撒哈拉,然 后是美国,三者 2020 年产量分别是 8893 万吨、3700 万吨和 2400 万吨,产量全球占比 分别是 39.9%、16.6%和 10.8%。 我国磷矿石储量虽然全球第二,但产量却多年来位居全球第一,为保护磷矿石资源 不过度开采和浪费,我国已把其列为战略性矿产资源。随着环保政策的收紧、限采政策、 以及关税政策的出台,近年来国内磷矿石产量呈下降趋势。

根据国家统计局的数据,自 2016 年以来,我国磷矿石产量大致呈下降趋势,从 2015 年末的 1.31 亿吨下降至 2021 年末的 0.89 亿吨,下降幅度达到 31.71%。出口量方面, 2015 年以来我国磷矿石出口量在 20 万吨-50 万吨之间波动,2021 年为 37.40 万吨,同 比下降 11.13%。进口量波动较大,但均明显小于出口量,我国多年来是磷矿石净出口国。 我国磷矿石表观消费量近年来呈下降趋势,从 2015 年末的 1.31 亿吨下降至 2021 年末 的 0.89 亿吨。但 2021 年受磷肥、磷酸铁等需求向好影响,我国磷矿石产量和表观消费 量同比明显提升约 9%。

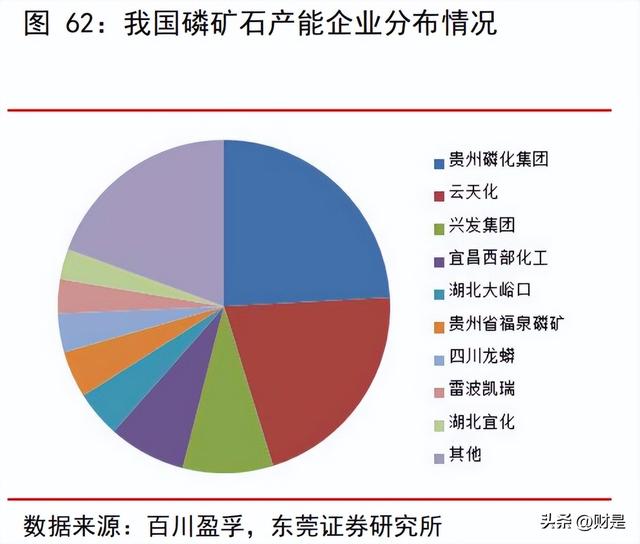

受国家环保限采及长江保护治理等政策影响,磷矿开采行业落后产能持续退出,行 业呈现出产业集中度高、上下游一体化程度高、准入壁垒高的基本特征。根据百川盈孚 的数据,我国磷矿石产能最大的企业是贵州磷化集团、云天化和兴发集团,产能国内占 比分别是 24.13%、21.11%和 8.75%,CR3 超过 50%。同时,行业中大部分企业磷矿石以 自用为主,供外售的不多。根据部分上市公司披露的公告,规划的未来磷矿石新增产能 较多,但考虑到磷矿石产能建设周期较长,行业环保政策等的约束,磷矿石供给增长速 度维持在可控水平。

4.2、磷肥需求刚性,新能源带来新增需求

需求方面,根据百川盈孚的数据,磷矿石下游需求中,磷复肥占比约七成,黄磷占比约 7%,其他磷化物占比约 22%。其中,磷肥主要是磷酸一铵和磷酸二铵,二者价格分别自今年 6 月 4650 元/吨和 4900 元/吨的高点下跌至 11 月 15 日的 3050 元/吨和 3600 元/吨,分别下跌 34.41%和 26.53%, 主要是由于此前化肥需求处于传统淡季。考虑到化肥冬储需求的逐步好转,且当前磷酸 一铵、磷酸二铵库存较低,磷肥价格有望企稳回升。

根据美国农业部 11 月份的最新数据,预计 2022/2023 年全球大豆、玉米和小麦的 播种面积分别是 135.03、202.57、220.41 百万公顷,合计 558.01 百万公顷,预计同比 略微下降 0.41%。国际粮食价格方面,三季度受原油价格回调影响,包括粮食在内的国 际大宗品价格均出现回调。其中,三季度 CBOT 玉米、大豆、小麦期货平均收盘价分别 环比二季度-15.45%、-9.20%和-23.91%,同期 WTI 原油期货平均结算价环比二季度下跌 15.60%。虽然三季度国际粮食价格相比二季度有所回调,但仍明显高于 2019 年的价格 水平,农民种粮积极性有望维持高位,进而对化肥需求形成支撑。

国内来看,2021 年我国总播种面积是 168.70 百万公顷,同比增长 0.72%;粮食作 物播种面积是 117.63 百万公顷,同比增长 0.74%。按品种来看,我国 2021 年玉米播种 面积是 43.32 百万公顷,同比增长 4.99%,增速较快;小麦播种面积是 23.57 百万公顷, 同比增长 0.8%;稻谷的播种面积是 29.92 百万公顷,同比下滑 0.51%。总的来看,我国 2021 年粮食作物和总播种面积保持增长势头,而当前俄乌局势依旧复杂,疫情仍有反复, 预计粮食安全仍是我国的重要关注点,若后续我国粮食播种面积继续增长,则对化肥需 求形成支撑。

新能源需求方面,磷酸铁锂电池装机量的提升有望持续拉动上游磷矿石的需求。 2021 年,我国新能源汽车产销量分别达到 353.26 万辆和 350.72 万辆,分别同比增长 169.67%和 165.10%。2022 年前三季度,除 4 月份受疫情影响产销量同比增速放缓外,其余月份产销量均实现同比高速增长,前三季度新能源车产销量分别是 471.7 万辆和 456.7 万辆,分别同比增长 1.2 倍和 1.1 倍,前三季度新能源车销量渗透率达到 23.5%。 2022 年 9 月单月来看,新能源车销售量是 70.8 万辆,同比增长 97.92%,渗透率达到 27.11%。

从电池类型来看,2021 年下半年以来,磷酸铁锂电池装车量占比逐步超过三元材料 电池成为主流。2022 年 10 月,磷酸铁锂电池装车量占比为 64.39%,三元材料占比 35.41%。 磷酸铁锂电池占比明显提升,主要是其具有较高安全性、较低成本及优异循环性能的优 势。同时随着锂离子动力电池技术的突破,磷酸铁锂电池系统的能量密度明显提升,与 三元电池的差距日益缩小,未来有望继续成为电动车装车电池的主流。

电动车销量有望持续快速增长,预计到 2022 年我国电动车销量为 650 万辆,2025 年销量为 1200 万辆,2022-2025 年国内电动车销量年均复合增速有望达到 22.67%。假设 2025 年国内磷酸铁锂动力电池渗透率达到 75%,则对磷酸铁锂正极材料的需求量有望 达到 135 万吨,对应磷矿石新增需求约 500 万吨。 此外,储能也是磷酸铁锂材料的重要需求领域。根据德方纳米 2022 年中报的信息, 目前储能应用场景主要为电网储能、发电储能、通信基站储能和家庭储能,其中电网储 能和通信基站储能近年来受下游市场驱动增长迅速,助推高端储能锂电正极材料的需求 量逐年增长。磷酸铁锂电池凭借低成本、高循环寿命、高安全性等优势,成为目前主要 应用于电网储能的锂电池产品。

根据索比储能网统计 ,2022 年上半年国内共有 245 个电化学储能项目招标,规模 达 31.2GWh,储能市场依然保持着高速增长态势。根据高工产业研究院(GGII)预测, 2025 年储能锂电池出货量将超 300GWh。假设届时磷酸铁锂电池渗透率达到 80%,则对磷 矿石需求将超过 200 万吨。 以上仅大致分析了国内电动车、储能行业对磷矿石形成的新增需求情况,若我国磷 酸铁锂材料的出口需求逐步增加,则到 2025 年磷矿石新增需求或占 2021 年磷矿石产量 的 10%,即带来约 10%的需求增量。 总的来看,磷矿石供给端增速或保持平稳增长,需求端磷肥需求具有刚性特点,而 新能源方面对磷酸铁和磷矿石的需求将持续增长,磷矿石中长期景气度有望维持高位。

5.盈利逐步修复领域

2021 年,国内轮胎行业整体盈利能力明显走弱,行业面临重大挑战,其中一个重要 原因是原材料成本的大幅上涨。2021 年,天然橡胶、顺丁橡胶、炭黑、防老剂、促进剂 的均价同比分别上涨 17.83%、44.17%、50.66%、19.64%和 40.08%。由于轮胎产品价格 调整相对于原材料的上涨具有滞后性,2021 年轮胎行业盈利明显走弱。我们以森麒麟、 玲珑轮胎、赛轮轮胎、风神股份、三角轮胎、贵州轮胎、通用股份和青岛双星为样本, 以这 8 家公司的整体财务指标来分析主要上市轮胎企业的财务变化状况。2021 年,这 8 家公司合计营业收入同比增长 6.69%;归母净利同比下降 52.35%;扣非归母净利同比下 降 61.14%;毛利率是 16.24%,同比下降 8.56 个百分点;净利率是 4.68%,同比下降 5.93 个百分点。由此可见,受原材料价格上涨影响,2021 年,主要轮胎上市企业整体业绩下 滑,盈利能力走弱。

2022 年三季度以来原材料价格下行,企业毛利率环比有所回升。受美联储激进加息 影响,三季度大宗商品价格呈下跌趋势。天然橡胶、顺丁橡胶、炭黑、防老剂、促进剂 2022Q3 均价相比二季度分别-5.00%、-7.68%、-1.81%、-7.89%、-5.50%。随着原材料价 格的下跌,轮胎企业整体三季度毛利率环比改善。2022Q3,上述 8 家公司合计实现营业 收入 206.21 亿元,环比+7.10%;实现归母净利 8.86 亿元,环比-12.45%;毛利率是 15.55%, 环比+0.67pcts,净利率是 4.47%,环比-0.84pcts。

近期海运费回调明显。2021 年,我国出口集装箱运价综合指数均值较 2020 年上涨 1.67 倍,地中海航线运价指数均值同比上涨 2.61 倍,美东航线同比上涨 96.12%,美西 航线同比上涨 1.04 倍,欧洲航线同比上涨 2.72 倍。高涨的海运费导致出口受限,这是 影响轮胎行业 2021 年业绩的又一重要因素。而今年海运费高点出现在 2 月,后呈下跌 趋势,虽然 5-6 月份有所反弹,但 7 月以来海运费加速下跌。截至 11 月 18 日,我国出 口集装箱运价综合指数是 1651.26 点,相比 2 月份的高点下跌 54%。其中,美西航线、 地中海航线、欧洲航线和美东航线分别下跌 62%、60%、57%和 36%。

总的来看,随着原材料成本的逐步下行、海运费的下跌,此前轮胎行业业绩增长压 力有望逐步缓解。此外,若欧美经济进一步下行,消费者将更加追求性价比高的产品, 利好国内轮胎抢占海外市场份额。前期轮胎板块出现明显回调,主要是由于滞留于美国 港口的轮胎转化为经销商库存,美国渠道库存较高,导致轮胎企业出口订单减少,部分 企业开工率有所下滑。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

相关参考

异植物醇(基础化工行业2023年上半年投资策略:冬去春来,复苏可期)

(报告出品方/作者:东莞证券,卢立亭)1.回顾:需求疲软影响板块三季度业绩三季度成本端支撑减弱,需求疲软,板块业绩环比下行。受美联储大幅加息的影响,国际原油价格三季度明显下行。2022Q3,WTI原油期货结算价的均值...

一:常用橡胶用途及性能特性:1、ACN含量增加、耐油性好、在非极性或弱极性矿物油、植物油、液体燃料中有较高的稳定性。2、耐热性优于NRSBRCR可在120℃下长期使用。3、属半导体材料。4、耐油与压缩永久变形平衡,耐油性与...

一:常用橡胶用途及性能特性:1、ACN含量增加、耐油性好、在非极性或弱极性矿物油、植物油、液体燃料中有较高的稳定性。2、耐热性优于NRSBRCR可在120℃下长期使用。3、属半导体材料。4、耐油与压缩永久变形平衡,耐油性与...

8月13日,新三板挂牌企业圣泉集团(803881)股票在新三板恢复转让。公司总裁唐地源日前表示,公司停牌一年时间来,通过资产处置和对外收购进一步完善了圣泉集团在精细化工和生物质新材料两大发展领域的产业架构,公司将...

8月13日,新三板挂牌企业圣泉集团(803881)股票在新三板恢复转让。公司总裁唐地源日前表示,公司停牌一年时间来,通过资产处置和对外收购进一步完善了圣泉集团在精细化工和生物质新材料两大发展领域的产业架构,公司将...

水玻璃铸造(2023-2029年中国水玻璃行业发展策略分析及投资前景研究报告)

...及国民经济的各个部门。在化工系统被用来制造硅胶、白炭黑、沸石分子筛、五水偏硅酸钠、硅溶胶、层硅及速溶粉状硅酸钠、硅酸钾钠等各种硅酸盐类产品,是硅化合物的基本原料。锐观咨询发布的《2023-202

漯河石英砂总厂(2023-2029年中国水玻璃行业发展策略分析及投资前景研究报告)

...及国民经济的各个部门。在化工系统被用来制造硅胶、白炭黑、沸石分子筛、五水偏硅酸钠、硅溶胶、层硅及速溶粉状硅酸钠、硅酸钾钠等各种硅酸盐类产品,是硅化合物的基本原料。锐观咨询发布的《2023-202

漯河石英砂总厂(2023-2029年中国水玻璃行业发展策略分析及投资前景研究报告)

...及国民经济的各个部门。在化工系统被用来制造硅胶、白炭黑、沸石分子筛、五水偏硅酸钠、硅溶胶、层硅及速溶粉状硅酸钠、硅酸钾钠等各种硅酸盐类产品,是硅化合物的基本原料。锐观咨询发布的《2023-202

...部分滞涨绩优股或存在补涨预期。我们发现化工板块中,炭黑价格近一年来均保持涨价趋势,相关公司业绩也出一较大的增长,短中期或存在估值修复机遇。一、炭黑报价从去年2020年下半年开始,炭黑价格就持续上行,主要原...

...部分滞涨绩优股或存在补涨预期。我们发现化工板块中,炭黑价格近一年来均保持涨价趋势,相关公司业绩也出一较大的增长,短中期或存在估值修复机遇。一、炭黑报价从去年2020年下半年开始,炭黑价格就持续上行,主要原...