湿法碳化硅微粉(光伏设备行业专题报告:行业伏摇直上,设备大放光彩)

Posted

篇首语:大道之行,天下为公。本文由小常识网(cha138.com)小编为大家整理,主要介绍了湿法碳化硅微粉(光伏设备行业专题报告:行业伏摇直上,设备大放光彩)相关的知识,希望对你有一定的参考价值。

湿法碳化硅微粉(光伏设备行业专题报告:行业伏摇直上,设备大放光彩)

(获取报告请登陆未来智库www.vzkoo.com)

1. “光”能未来,“伏”摇直上

1.1 中国光伏行业快速发展,光伏发电量、装机量居世界首位

光伏发电是利用半导体界面的光生伏特效应将光能直接转变为电能的一种发电技 术。这种技术的关键元件是太阳能电池,太阳能电池经过串联后进行封装保护可形成大 面积的太阳电池组件,再配合上功率控制器等部件就形成了光伏发电装置。

光伏发电是一种可再生能源发电方式,具有无噪声、无污染、无枯竭、安全可靠、 使用寿命长等优点。近年来,我国光伏发电发展迅猛, 2018 年,我国光伏发电量达 1775.5 亿千瓦时,同比增长 50.1%,光伏发电量已经居世界首位;我国光伏发电量占总发电量 的比重提升至 2.5%,虽然占比仍然较低,但相比 2012 年 0.07%的比重大幅提升,且这 一比重呈现逐年增加的趋势。我国光伏发电平均利用小时数达 1115 小时,同比增加 37 小时;光伏发电平均利用小时数较高的地区中,蒙西 1617 小时、蒙东 1523 小时、青海 1460 小时、四川 1439 小时。光伏发电作为一种新兴的清洁能源发电方式,越来越受到 重视。

根据国家可再生能源中心的数据显示: 2019 年上半年,我国光伏发电量达 1067.3 千 瓦时,同比增长 30.0%,弃光电量 26.1 亿千瓦时,同比减少 5.7 亿千瓦时;弃光率 2.4%, 同比下降 1.2 个百分点,实现弃光电量和弃光率“双降”,弃光主要集中在西藏、新疆、 甘肃和青海。

2018 年,我国光伏发电累计装机量达 175.0GW,全球光伏发电累计装机量达 480.6GW,中国占比高达 36.4%;我国光伏发电累计装机量从 2015 年起已连续 4 年位居 全球第一位。2018 年,我国光伏发电新增装机量为 44.3GW;其中光伏电站 23.3GW, 分布式光伏 21.0GW。我国光伏发电新增装机量也位居世界首位。

2019 年上半年,我国光伏发电累计装机 185.6GW,同比增长 20%,新增 11.4GW。 其中,集中式光伏发电装机 130.6GW,同比增长 16%,新增 6.8GW;分布式光伏发电装机 55.0GW,同比增长 31%,新增 4.6GW。

从新增装机布局来看,华北地区新增装机 3.3GW,占全国的 28.9%;东北地区新增 装机 0.3GW,占全国的 2.3%;华东地区新增装机 2.3GW,占全国的 20.0%;华中地区新 增装机 1.4GW,占全国的 11.9%;西北地区新增装机 3.4GW,占全国的 30.1%;华南地 区新增装机 0.8GW,占全国的 6.7%。

1.2 平价上网即将来临,政策推动行业稳健发展

2018 年光伏“531”新政之后,国内装机需求下滑,产业链价格暴跌,行业进入寒 冬期。但 2019 年以来,我国政府更加注重光伏行业的稳健发展,先后发布了一系列政策 文件;补贴退坡、政策引导,光伏平价趋势确定。

2019 年 1 月 7 日,国家发改委、能源局发布了《关于积极推进风电、光伏发电补贴 平价上网有关工作的通知》,要求各地推进风电、光伏平价上网项目和低价上网项目; 在符合可再生能源建设规划、年度监测预警要求、能够落实并网和消纳的前提下,平价 和低价上网项目不受年度建设规模限制;同时,《通知》从降低非技术成本、保障消纳 和解决融资难等方面为平价和低价上网项目保驾护航。该通知表明了国家推进风电、光 伏发电平价上网的决心,补贴退坡的趋势不可逆转。

4 月 30 日,国家发改委发布了《关于完善光伏发电上网电价机制有关问题的通知》, 对 2019 年的光伏电价标准进行明确。《通知》指出将集中式光伏电站标杆上网电价改为 指导价,纳入国家财政补贴范围的 I-III 类资源区指导价分别确定为 0.40 元/千瓦时(含 税,下同)、0.45 元/千瓦时、0.55 元/千瓦时;纳入国家可再生能源电价附加资金补助目 录的村级光伏扶贫电站, I-III 类资源区上网电价保持不变,仍分别按照 0.65 元/千瓦时、 0.75 元/千瓦时、0.85 元/千瓦时执行;纳入 2019 年财政补贴规模,采用“自发自用、余 量上网”模式的工商业分布式(即除户用以外的分布式)光伏发电项目,全发电量补贴 标准调整为 0.10 元/千瓦时,采用“自发自用、余量上网”模式和“全额上网”模式的户 用分布式项目调整为 0.18 元/千瓦时。

5 月 28 日,国家能源局印发了《关于 2019 年风电、光伏发电项目建设有关事项的 通知》,同时还包括两份附件,《2019 年风电项目建设工作方案》和《2019 年光伏发电 项目建设工作方案》。该通知明确 2019 年光伏补贴总额为 30 亿元,其中户用光伏 7.5 亿元,地面电站和工商业分布式合计 22.5 亿元;政策发布前并网的光伏项目,如果并网 时间在 2019 年,可申报竞价补贴;户用光伏规模共 3.5GW,文件发布前(含 2018 年) 并网的户用项目可执行《国家发展改革委关于完善光伏发电上网电价机制有关问题的通 知》的补贴标准。

9 月 20 日,工业和信息化部办公厅、住房和城乡建设部办公厅、交通运输部办公厅、 农业农村部办公厅、国家能源局综合司、国务院扶贫办综合司六部门联合发布《关于开 展智能光伏试点示范的通知》,明确支持培育一批智能光伏示范企业,包括能够提供先 进、成熟的智能光伏产品、服务、系统平台或整体解决方案的企业。支持建设一批智能光伏示范项目,包括应用智能光伏产品,融合大数据、互联网和人工智能,为用户提供 智能光伏服务的项目。国家新型工业化产业示范基地、光伏“领跑者”基地所在地的企 业和项目、光伏储能应用项目、建筑光伏一体化应用项目(BIPV)优先支持。

随着 2019 年第一批光伏平价项目(14.78GW)和第一批光伏竞价项目(22.79GW) 的公布,我国光伏行业距离平价时代更近一步。我国光伏度电成本经过近年来的快速下 降,在部分省份已低于当地的火电标杆电价。2017-2019 年上半年,我国光伏平准化度 电成本的年均降幅超过 15%,若按照此下降速度预计,则我国有望于 2020 年进入平价 时代。届时,光伏发电将不再依赖于补贴,需求不再由补贴政策驱动,其成长空间来自 于对火电的替代和新增用电需求对光电的选择,行业的周期性有望减弱,成长性凸显。

2018 年光伏发电在我国总发电量中占比 2.5%,对比我国的能源结构目标,未来仍 有很大的增长空间。根据国家发改委和能源局印发的《能源生产和消费革命战略(20162030)》,到 2030 年,我国非化石能源发电量占全部发电量的比重力争达到 50%。2018 年该比例为 26.7%,距离 2030 年的目标仍有很大的差距;且光伏发电在非化石能源发电 量中占比约 6%,我国光伏行业仍有很大的发展空间。

1.3 光伏行业产业链梳理

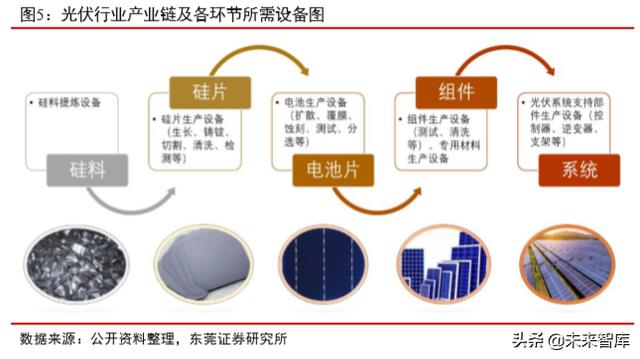

光伏产业链由上游的硅料、硅片环节,中游的电池片、组件环节和下游的光伏系统 环节所构成。目前我国太阳能光伏产业已经形成比较完整的产业链,特别是在太阳能电 池制造方面已经达到了国际先进水平。

硅料是光伏产业链的首端,是影响整个产业发展规模的重要环节。目前主流的多晶 硅生产技术主要是改良西门子法,该方法是采用氯和氢合成氯化氢,氯化氢和工业硅粉 在一定的温度下合成三氯氢硅,然后对三氯氢硅进行分离精馏提纯,提纯后的三氯氢硅 在氢还原炉内进行 CVD 反应生产高纯多晶硅。采用的主要技术包括大直径对棒节能型 还原炉技术,导热油循环冷却还原炉技术,还原炉尾气封闭式干法回收技术以及副产品 SiCl4 氢化生成 SiHCl3 技术。所用到的设备包括合成炉、还原炉、氢化炉、流化床等。

硅片制造主要是拉棒和切片两大环节:在拉棒环节,大尺寸是主要方向,效率的优 化还有热场结构、提高连续投料量、拉升速度等,以降低电耗;切片环节,核心在于降 低硅片厚度,厚度降低有利于降低硅耗和电池成本,预计厚度从 2018 年的 180um 降低 到 2020 年的 160um。硅片生产过程中的设备主要包括单晶硅生长炉,多晶硅铸锭炉, 切片机,清洗、检测等设备。

电池片的技术路线,从 Al-BSF、到 PERC、再到 HJT、IBC,一直在提升电池转化 率,当前单晶 PERC 已成为市场主流;未来 N 型 PERT 和 HJT(异质结)电池会进入量 产,成为新的发展方向。电池片生产设备主要包括扩散、覆膜、蚀刻、测试、分选等设 备。

组件提升主要在功率和转换率,随着 166 硅片的推出,组件进入 400W 以上的规模。 在组件技术上,主要路线是双面组件比重的提升(预计到 2021 年提升至 40%);半片、 叠瓦对全片的替代(预计到 2021 年达 49%)。组件生产设备主要包括测试、清洗等设 备,也需要专用材料的生产设备等。

太阳能光伏系统是光伏产业链下游的应用端,一般分为独立系统、并网系统和混合 系统。如果根据应用形式,应用规模和负载的类型,还可以将光伏系统细分为:小型太 阳能供电系统,简单直流系统,大型太阳能供电系统,交流、直流供电系统,并网系统, 混合供电系统等。

2. 硅片制造:单晶趋势明确,设备需求旺盛

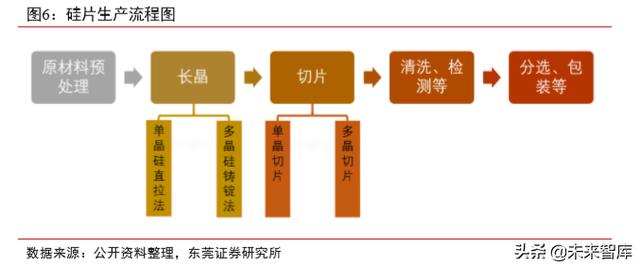

2.1 硅片生产流程简介

硅片制造处于光伏产业链上游,将硅料加工成规范尺寸的硅片,应用于中游的电池 片和组件,在产业链中起到承接的作用。硅片有单晶和多晶之分;单晶硅片是硅的单晶 体,具有基本完整的点阵结构,其 不同的方向具有不同的性质,是一种良好的半导材料。多晶硅片是单质硅的一种形态,熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶 格形态排列成许多晶核,如果这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来, 就结晶成多晶硅。

硅片制造过程主要包括原材料预处理、长晶(单晶、多晶)、切片、清洗、检测、 分选、包装等环节。长晶和切片为硅片制造过程中的两个主要环节。

单晶硅是用高纯度的多晶硅在单晶炉内拉制而成,太阳能光伏用单晶硅一般采用直 拉法(CZ 法)制作。用石墨电阻加热,将装在高纯度石英坩埚中的多晶硅熔化,然后将 籽晶插入熔体表面进行熔接,同时转动籽晶,再反转坩埚,籽晶缓慢向上提升,经过引 晶、放大、转肩、等径生长、收尾等过程,便能生长出单晶硅。所用到的主要设备为单 晶硅生长炉等。

多晶硅生产一般采用铸锭法,硅料被加热完全融化后,通过定向凝固块将硅料结晶 时释放的热量辐射到下炉腔内壁上,使硅料中形成一个竖直温度梯度;这个温度梯度使坩埚内的硅液从底部开始凝固,从熔体底部向顶部生长;硅料凝固后,硅锭经过退火、 冷却后出炉,而制作出多晶硅。所用到的主要设备为多晶硅铸锭炉等。

硅片的线切割原理是机器导轮在高速运转中带动钢线,从而由钢线将聚乙二醇和碳 化硅微粉混合的砂浆送到切割区,在钢线的高速运转中与压在线网上的工件连续发生摩 擦完成切割的过程。在整个切割过程中,对硅片的质量以及成品率起主要作用的包括切 割液的粘度、碳化硅微粉的粒型及粒度、砂浆的粘度、砂浆的流量、钢线的速度、钢线 的张力以及工件的进给速度等。

2.2 单晶趋势明确,硅片企业扩产,设备需求旺盛

2019 年上半年,我国硅片产量达 63GW,同比增长 26%。其中单晶硅片占比提升至 58.8%,多晶硅片占比下降至 41.2%。近年来,单晶硅片的占比持续提升,根据 CPIA 预 测,预计到 2025 年,单晶硅片占比将提升至 73%左右。中国硅片市场发展迅速,硅片 企业具备国际竞争力,全球前十大硅片生产企业均位于中国。

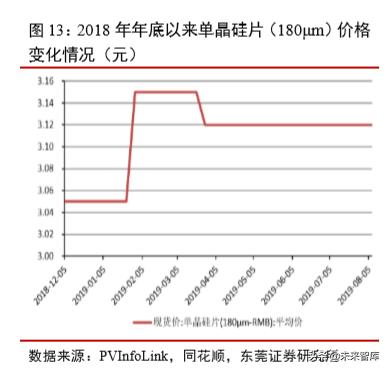

2018 年四季度以来,单晶电池片产能增加的速度快于单晶硅片产能增加的速度,导 致单晶硅片供应偏紧,价格上涨。PVInforLink 预计 2019Q4 国内单晶电池片产能将大于 单晶硅片产能,单晶硅片供需紧张局面将持续,单晶硅片价格将保持坚挺。根据PVInfoLink 的数据,2019 年 8 月,单晶硅片-180μm 的价格相比 2018 年年底时上涨了 2.3%。

在产业链其他环节价格均下降的背景下,单晶硅片价格弹性较大,单晶硅片厂商积 极进行产能扩张。新增产能主要以单晶为主,布局主要在宁夏、新疆、云南等地区。

➢ 隆基:2019 年产能将接近 40GW,2020 年产能将达到 65GW,未来将超过 90GW。 产能具体分布为:银川 1568 台单晶炉,2019 年 5 月 18 日,银川四期开工建设,计 划再上 1568 台单晶炉,银川四期的规划产能为 15GW;宁夏中宁 512 台单晶炉;保 山一期 768 台单晶炉,保山二期768 台单晶炉,目前保山二期的厂房基本建设完毕; 丽江一期 768 台单晶炉,丽江二期 750 台单晶炉;马来隆基 320 台单晶炉。

➢ 中环:呼和浩特中环一期、二期、三期、四期合计有 3344 台单晶炉,2019 年产能 30GW。2019年7月18日中环五期上梁仪式在呼和浩特举行,五期规划产能25GW。

➢ 晶科:规划产能 25GW;目前新疆晶科产能 7GW,800 台单晶炉,计划再上 240 台 单晶炉;乐山晶科规划产能 8GW,总共 900 台单晶炉,目前已经开始生产;西宁晶 科规划 480 台单晶炉。

➢ 晶澳:目前有 5GW 左右的产能,包头晶澳有 192 台 120 单晶炉,邢台晶龙有 160 台比较老的单晶炉,松宫 120 台老单晶炉,曲靖晶龙目前正在建设厂房,计划上 192 台 140 炉,越南晶澳计划上 160 台单晶炉。

此外,阳光电源、京运通、东方希望、无锡上机、宁夏协鑫、包头阿特斯,四川永 祥,杞县东磁等企业也均有较大的扩产计划,未来单晶炉需求将持续旺盛。

2.3 重点标的:晶盛机电、上机数控

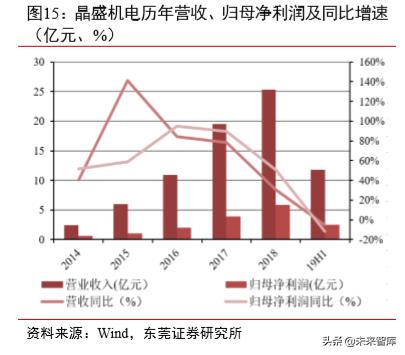

➢ 晶盛机电(300316):晶体硅生长设备王者之师,开拓光伏、半导体版图

公司是我国晶体硅生长设备龙头企业,主营产品包括全自动单晶生长炉、多晶硅铸锭炉、8-12 英寸双面研磨机、全自动硅片抛光机、双面研磨机、蓝宝石晶锭等;产品主 要应用于太阳能光伏、集成电路、LED、工业 4.0 等新兴产业。2018 年,公司晶体硅生 长设备占比高达 76.5%,在各项业务中占据主要地位;其毛利率高达 43.6%,同比提升 2.2 个百分点,遥遥领先于其他业务。

公司人才、技术优势明显,拥有一支以教授、博士、硕士为核心的实力雄厚的技术 研发与管理团队。公司下属 11 家子公司,3 个研发中心,其中一个海外研发中心,拥有 工业 4.0 方向的省级重点研究院、省级晶体装备研究院、博士后工作站等研究平台。公 司重视研发投入,2018 年研发费用占营收的比重达 7.2%。公司客户涵盖光伏、半导体 和蓝宝石材料等领域,包括中环股份、晶科、晶澳、上海合晶、中环领先等优质企业。 2019 年上半年公司业绩短暂承压,但伴随着下游企业扩产,公司订单量大增,未来业绩 弹性可期。

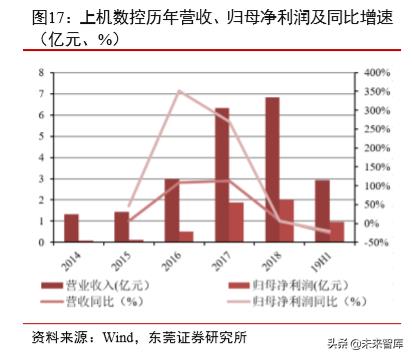

➢ 上机数控(603185):光伏切片机龙头,产业链上积极布局

公司创立于 2002 年,并于 2018 年 12 月成功上市,目前已发展成为我国光伏切片 机龙头企业。公司主营业务产品包括高硬脆材料专用加工设备和通用磨床设备两大类别。 作为国内领先的高硬脆材料专用加工设备供应商,公司产品涵盖了高硬脆材料开方、截断、磨面、滚圆、倒角、切片等核心加工步骤,主要应用于光伏、蓝宝石等领域。此外, 公司产品还包括通用磨床设备,广泛应用于汽车、航空、船舶、家电、冶金、模具等行 业的机械加工。公司与协鑫集团、阿特斯、晶科能源、奥瑞德、蓝思科技等知名光伏、 蓝宝石生产企业建立了长期、稳定的合作关系。

2019 年 5 月,公司决定投资建设包头年产 5GW 单晶硅拉晶生产项目,总投资 30.2 亿元,建设期 24 个月,并计划于第 7 个月后开始部分试生产并分批实现投产。公司分 别与晶盛机电、京运通签订了 5.5、4.4 亿元的单晶炉采购订单。公司并与保利协鑫签订 战略合作框架协议,共同推动硅料和单晶棒合作、切片机及配套设备采购、优质生产资 源合作等事宜的开展。公司每年向保利协鑫的采购量原则上不低于公司年度需求的 40%,展开合作的单晶棒合计数量原则上不低于公司年度实际产出的 40%。9 月 17 日,公司拟 发行可转债,募集资金总额不超过 6.5 亿元,用于“5GW 单晶硅拉晶生产项目(二期)”, 公司未来发展可期。

3. 电池片:高效电池未来大有可为,技术升级带动设备需求

3.1 电池片生产流程简介

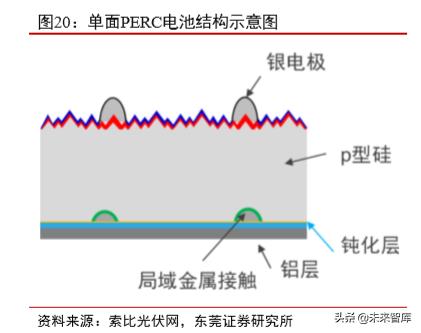

一般而言,将检测后的硅片经过制绒清洗、扩散制结、去磷硅玻璃、等离子刻蚀、 镀减反射膜、丝网印刷、快速烧结、自动分选等工序后,便生产出电池片,这也是常规 的铝背场电池(Al-BSF)的生产过程。

➢ 制绒清洗:单晶硅绒面的制备是利用硅的各向异性腐蚀,在每平方厘米硅表面 形成几百万个四面方锥体也即金字塔结构。由于入射光在表面的多次反射和折 射,增加了光的吸收,提高了电池的短路电流和转换效率。这一过程主要用到 制绒清洗设备等。

➢ 扩散制结:太阳能电池需要一个大面积的 PN 结以实现光能到电能的转换,扩 散炉即为制造太阳能电池 PN 结的专用设备。

➢ 去磷硅玻璃:把硅片放在氢氟酸溶液中浸泡,使其产生化学反应生成可溶性的 络和物六氟硅酸,以去除扩散制结后在硅片表面形成的一层磷硅玻璃。去磷硅 玻璃的设备一般由本体、清洗槽、伺服驱动系统、机械臂、电气控制系统和自 动配酸系统等部分组成。

➢ 等离子刻蚀:在扩散过程中,硅片表面将不可避免地扩散上磷,PN 结正面所收 集到的电子会沿着边缘扩散有磷的区域流到 PN 结的背面,而造成短路。因此, 必须对太阳能电池周边的掺杂硅进行刻蚀,以去除电池边缘的 PN 结。通常采 用等离子刻蚀技术完成这一工艺,主要用到刻蚀设备等。

➢ 镀减反射膜:为了减少表面反射,提高电池的转换效率,需要沉积一层氮化硅 减反射膜。工业生产中常采用 PECVD 设备制备减反射膜。

➢ 丝网印刷:丝网印刷是制作太阳电池电极最普遍的一种生产工艺。采用压印的 方式将预定的图形印刷在基板上,设备由电池背面银铝浆印刷、电池背面铝浆 印刷和电池正面银浆印刷三部分组成。主要用到丝网印刷机等设备。

➢ 快速烧结:经烧结炉快速烧结,将有机树脂粘合剂燃烧掉,剩下几乎纯粹的、 由于玻璃质作用而密合在硅片上的银电极。当银电极和晶体硅在温度达到共晶 温度时,晶体硅原子以一定的比例融入到熔融的银电极材料中去,从而形成上 下电极的欧姆接触。主要用到烧结炉等设备。

➢ 自动分选:通过模拟太阳光谱光源,对电池片的相关电参数进行测量,根据测 量结果将电池片进行分类。这一过程主要用到自动分选机等设备。

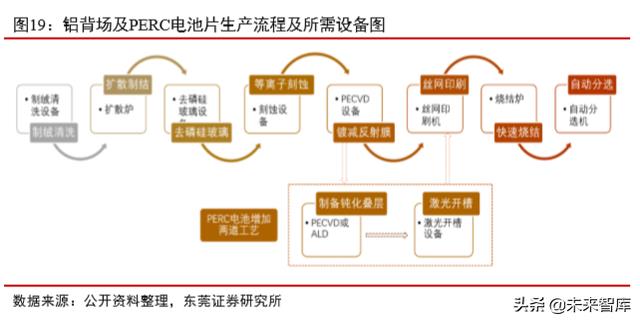

PERC 电池相较于传统的 Al-BSF 电池具有更高的转换效率,目前在市场上得到了 广泛应用。PERC 电池的生产工艺较 Al-BSF 电池多出两个环节,分别是制备钝化叠层和 激光开槽。

硅片内部和硅片表面的杂质及缺陷会对光伏电池的性能造成负面影响,钝化工序就 是通过降低表面载流子的复合来减小缺陷带来的影响,从而保证电池的效率。

钝化量产设备分为两派:一派以德国 Centrotherm 为代表,采用 PECVD 生长的氧化 硅/氮化硅叠层膜作为背面钝化膜,另一派以德国 R&R 公司为代表生产的氧化铝镀膜设 备,并且开发出二合一的氧化铝叠层膜设备。而对于氧化铝镀膜设备根据其生长原理不 同有两种,一种是以原子层沉积技术生长氧化铝膜;另一种则是以 PECVD 方式获得氧 化铝膜。

对于开孔的量产设备,若选用激光开孔,目前主流的激光量产设备采用的是纳秒级 激光器,主要厂家有 Rofin,Inonnas,MANZ 等公司;国内帝尔激光、大族激光也能量 产激光开槽设备。

3.2 PERC 电池逐步成为主流,HJT 电池未来大有可为

2019 年 1-8 月,我国光伏电池产量达 81.4GW,同比增长 25.0%;其中 8 月产量达 11.2GW,同比增长 42.1%。中国光伏电池产量再创新高,2019 年,特别是二季度以来, 电池产量增速不断提升。上半年,我国光伏电池产量占全球的比重高达 75%。

太阳能光伏电池市场不仅国内需求较大,而且海外需求更加旺盛。2019 年 1-8 月, 我国太阳能电池出口同比增长 116.3%,其中 8 月份增速高达 151.8%。2019 年以来,我 国太阳能电池出口大幅增加。

在各类光伏电池中,根据 CPIA 数据,2018 年,我国 Al-BSF 电池市场占比为 60%, PERC 占比为 33.5%,是最主流的两类电池。由于高效电池受追捧,未来传统 BSF 市场 份额将逐步萎缩。考虑到成本优势,PERC 率先推广,CPIA 预计 2018-2021 年,市场份 额占比分别为 33.5%、50.6%、55.7%、60.8%。异质结(HJT)技术作为一种新型高效的 电池技术,未来市场份额有望持续提高。

2018 年,规模化生产的 Al-BSF 电池的平均转换效率达到 19.2%,使用 PERC 电池 技术的单晶电池效率提升至 21.8%,HJT 电池效率较高,达 22.5%。2019 年上半年,骨 干企业量产单晶 PERC 电池的平均转换效率已突破 22.6%。伴随着技术的进步,预计未 来光伏电池的转变效率将持续提升,预计到 2025 年,HJT 电池的效率将达到 25.0%,将 持续领先于其他电池。

3.3 重点标的:捷佳伟创、迈为股份、帝尔激光

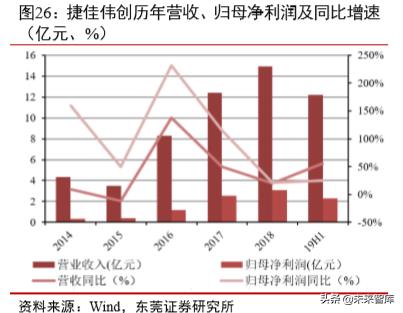

➢ 捷佳伟创(300724):光伏电池设备龙头,业绩保持快速增长

公司成立于 2003 年,并于 2018 年 8 月在创业板成功上市。主营业务产品包括单/多 晶制绒设备、管式扩散氧化退火炉、酸抛光及碱抛光设备、管式等离子体淀积炉、智能 自动化设备、全自动丝网印刷设备等六大产品系列。公司已为全球 200 多家光伏电池生 产企业,近 900 条电池生产线提供设备和服务,其中各类工艺设备的市场占有率均超过 50%(制绒、刻蚀抛光设备市占率超过 70%),成为全球领先的晶体硅太阳能电池设备 供应商。

2019 年 H1,公司实现营收 12.2 亿元,同比增长 56.1%;实现归母净利润 2.3 亿元, 同比增长 25.0%;公司经营业绩保持快速增长。公司积极开拓海外市场,2018 年海外业 务收入 5.3 亿元,占比高达 35.6%;在印度、泰国、马来西亚、新加坡、越南、土耳其、 埃及等地的布局收效显著。公司为积极应对市场和技术的变化,以高效率、高产能和智 能化为研发方向,超洁净 HJT 单晶制绒清洗设备研发、透光导电薄膜设备(RPD 设备) 研发、金属电极丝网印刷线研发已基本完成,进入工艺验证阶段,HJT 整线生产设备国 产化正在积极推进中;背钝化技术氧化铝镀膜设备研发已形成批量生产销售;TOPCon 电池工艺技术钝化设备研发已进入工艺验证阶段;主营产品高温扩散氧化退火炉、管式 等离子体沉积炉、湿法设备、自动化设备的研发也向大产能、高度自动化、集成化方向 发展。

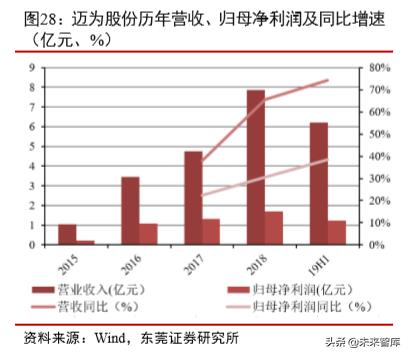

➢ 迈为股份(300751):丝网印刷设备龙头,积极布局上下游设备领域

公司主营产品为太阳能电池丝网印刷生产线成套设备,主要应用于光伏产业链的中 游电池片生产环节,包括核心设备全自动太阳能电池丝网印刷机和自动上片机、红外线 干燥炉等生产线配套设备。公司的太阳能丝网印刷设备,经过多年的技术积累与市场验 证,全球市场份额位居前列。与光伏行业巨头隆基股份、通威太阳能、晶科能源、阿特 斯太阳能、晶澳太阳能等公司建立了长期合作关系;不但打破了丝网印刷设备领域进口 垄断的格局,还远销新加坡、马来西亚、泰国、越南、印度等海外市场。

公司在现有光伏设备的基础上,相继进入光伏激光设备,叠瓦组件设备等光伏上下 游设备领域,并进入了 OLED 显示装备领域。光伏激光设备及叠瓦组件设备正处在快速 发展阶段,预计 2019 年均可确认部分收入。

2019H1,公司实现营收 6.2 亿元,同比增长 74.2%;实现归母净利润 1.2 亿元,同 比增长 38.4%;实现扣非后归母净利润 1.1 亿元,同比增长 23.9%。归母净利润接近业绩 预告上限。上半年公司研发投入 3278.6 万元,同比增长 106.3%,研发投入持续加大。 公司现有产能已经不能有效支持公司的快速发展,借助募集资金投资项目扩大自身产能,巩固细分领域的竞争优势;上半年,公司募集资金投资项目一期工程已基本完工,下半 年将全面投入使用;二期工程也将在下半年开工建设,预计 2020 年可全部投入使用。未 来公司经营业绩有望再上台阶。

➢ 帝尔激光(300776):光伏激光加工设备龙头,未来成长可期

公司成立于 2008 年,并于 2019 年 5 月在创业板上市。主营业务产品包括 PERC 激 光消融设备、SE 激光掺杂设备、MWT 系列激光设备、全自动高速激光划片/裂片机、 LID/R 激光修复设备、激光扩硼设备等,涵盖多种类型高效太阳能电池工艺。公司专注 于激光设备和技术在太阳能电池领域的应用,目前已经发展成为世界领先的原创性高效 太阳能电池激光加工设备供应商。公司客户包括天合光能、隆基股份、尚德电力、晶澳 太阳能、阿特斯太阳能、东方环晟、协鑫集成、晶科能源、东方日升、通威股份、亿晶 光电、爱旭太阳能等国内外大中型光伏企业集团,公司设备应用于全球超过 70%的 PERC、 SE 产能。

2019H1,公司实现营收 3.4 亿元,同比增长 116.2%;实现归母净利润 1.5 亿元,同 比增长 94.1%;公司毛利率为 55.7%,净利率为 43.3%。近年来,公司业绩持续高速增 长,盈利能力维持在较高水平。

4. 组件:海外市场需求旺盛,技术迭代驱动行业成长

4.1 组件生产流程简介

光伏组件由太阳能电池片或由切割开的不同规格太阳能电池组合在一起构成。单体 太阳电池不能直接做电源使用,必须将若干单体电池串、并联连接和严密封装成组件。

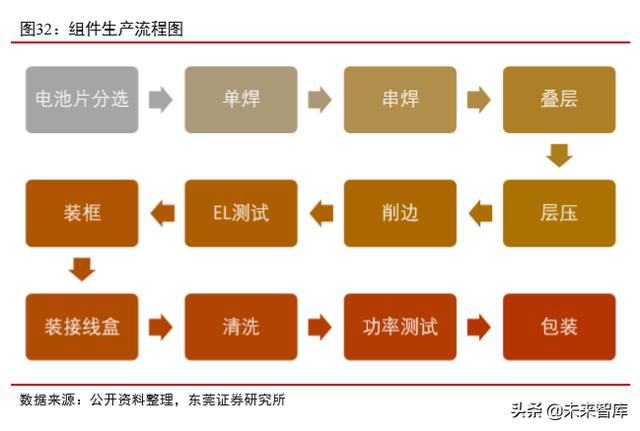

组件的生产流程包括以下几个环节:电池片分选、单焊、串焊、叠层、装框、EL 测 试、削边、层压、装接线盒、清洗、功率测试、包装入库等。生产过程中需用到的设备 包括自动分选机、串焊机、叠瓦机、层压机、激光划片机、EL 测试仪、装框机、接线盒设备、清洗设备、功率测试仪等等。

4.2 海外市场需求旺盛,技术迭代驱动行业成长

2019 年 1-8 月,我国太阳能光伏组件出口数量达 43.7GW,同比增长 81.2%;其中 8 月份出口数量达 5.9GW,同比增长 80.0%。2019 年以来,我国光伏组件出口数量大幅提 升。

受欧盟取消双反政策的影响,中国出口至欧盟的组件数量大幅增加。上半年,出口 至荷兰的组件数量达 4.6GW,同比增速超 10 倍,占中国光伏组件出口总量的 14.2%; 荷兰也取代了印度成为我国组件出口的第一大国。出口至西班牙的组件数量达 2.0GW, 我去年同期的 154 倍。出口至乌克兰的组件数量达 1.8GW,同比增速超 22 倍。

上半年我国光伏组件出口至越南的数量达 3.9GW,同比增速超 53 倍,占中国光伏组件出口总量的 12.2%。中国出口至日本、印度、澳大利亚的光伏组件量分别达 3.0GW、 2.8GW、2.5GW。

上半年,海外市场是我国光伏组件保持增长的主要驱动力,下半年,随着补贴项目、 平价项目相继落地,国内市场有望恢复,预计 2019 年全年我国光伏组件制造业整体仍 将保持平稳增长。

在既有的电池片效率前提下,在组件封装环节,使用不同工艺来提升组件输出功率 或增加其全生命周期中单瓦发电量有多种技术手段,主要包括双面/双玻、半片、多主栅 (MBB)、叠瓦等,它们是目前较为流行的高效组件技术。

➢ 双面/双玻:当太阳光照到双面组件时,会有部分光线被周围的环境反射到双面 组件的背面,这部分光可以被电池吸收,从而对电池的光电流和效率产生一定 的贡献。

➢ 半片:是使用激光切割法沿着垂直于电池主栅线的方向将标准规格的电池片切 成尺寸相同的两个半片电池片,可降低组件的功率损失,提高封装效率和填充 因子。一般而言,半片电池组件比同版型的组件能提升 5-10 瓦(2%-4%)甚至 更高。

➢ 多主栅(MBB):通过提高电池的受光量、降低组件串联电阻可使晶硅组件功 率提升约 5W(相对 5 主栅),另一方面该技术还可以节省部分银浆耗量从而 降低电池成本。

➢ 叠瓦:主要通过交叠电池小片,实现电池片的无间距;由于电池之间可以无缝 衔接,叠瓦光伏组件表面没有金属栅线,在同样面积的光伏组件面板中就可以 多封装 13%电池片,从而有效扩大了电池片受光面积,可提升光伏组件功率 20W 以上。

4.3 重点标的:金辰股份

公司产品涵盖光伏设备、锂电池设备和智能港口物流装备自动化改造等,主要包括 光伏组件自动化生产线、层压机、叠瓦机、激光划片机、串焊机、端焊机、EL 外观检查 一体机、电池串敷设机、自动打胶组框组角一体机、新能源汽车动力电池系统模组 PACK 装配自动化产线、叠片机等。

在光伏组件装备产品方面,公司具备“全链条”供应能力。针对常规组件、双玻组 件、半片组件、叠瓦组件等产品类型,公司能提供太阳能光伏组件自动化生产链条中从 电池片叠片、焊接、敷设到组件封装所需的全部装备。公司与隆基乐叶、通威股份、东 方日升、协鑫集成、晶科能源、晶澳太阳能、阳光能源、正泰等光伏企业保持良好合作 关系。

5. 投资建议

中国光伏行业快速发展,2018 年,我国光伏发电量达 1775.5 亿千瓦时,同比增长 50.1%,光伏发电量已经居世界首位;我国光伏发电量占总发电量的比重提升至 2.5%。 2018 年,我国光伏发电累计装机量达 175.0GW,占全球的比重高达 36.4%,已连续 4 年 位居全球第一位;我国光伏发电新增装机量为 44.3GW,位居世界首位。

2018 年光伏“531”新政之后,国内装机需求下滑,行业进入寒冬期。但 2019 年以 来,我国政府更加注重光伏行业的稳健发展,先后发布了一系列政策文件;补贴退坡、 政策引导,光伏平价趋势确定,行业景气度逐步回升。光伏产业链由上游的硅料、硅片 环节,中游的电池片、组件环节和下游的光伏系统环节所构成。目前我国太阳能光伏产 业已经形成比较完整的产业链,特别是在太阳能电池制造方面已经达到了国际先进水平。

硅片制造过程中主要用到单晶硅生长炉、多晶硅铸锭炉、切片机等设备。2019 年上 半年,我国硅片产量达 63GW,同比增长 26%。其中单晶硅片占比提升至 58.8%,多晶硅片占比下降至 41.2%;单晶趋势愈加明确。单晶硅片厂商积极进行产能扩张,带动单 晶炉等设备需求持续旺盛。建议关注晶体硅生长设备龙头晶盛机电、光伏切片机龙头上 机数控等。

电池片生产过程中主要用到制绒清洗设备、扩散炉、刻蚀设备、PECVD 设备、丝网 印刷机、烧结炉、自动分选机、激光开槽设备等。在各类光伏电池中,2018 年,我国 AlBSF 电池市场占比为 60%,PERC 占比为 33.5%。综合转换效率和成本因素,PERC 电池 将逐步成为主流,预计 2019 年占比将超过 50%;HJT 电池转换效率最高,未来大有可 为。技术的升级将带动电池片生产设备的需求。建议关注光伏电池设备龙头捷佳伟创、 丝网印刷设备龙头迈为股份、光伏激光加工设备龙头帝尔激光等。

组件制造过程中主要用到串焊机、叠瓦机、层压机、激光划片机、EL 测试仪、装框 机、接线盒设备、清洗设备、功率测试仪等设备。2019 年 1-8 月,我国太阳能光伏组件 出口数量达 43.7GW,同比增长 81.2%。上半年,海外市场是我国光伏组件保持增长的主 要驱动力,下半年,随着补贴项目、平价项目相继落地,国内市场有望恢复,预计 2019 年全年我国光伏组件制造业整体仍将保持平稳增长。技术工艺方面,双面/双玻、半片、 多主栅、叠瓦等是目前较为流行的高效组件技术,未来伴随着技术的迭代,行业成长可 期,组件设备需求将被进一步激发。建议关注金辰股份。

(报告来源:东莞证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关参考

熔融石英坩埚(石英材料行业专题报告:高科技领域关键耗材,国产替代进程加速)

...胀系数低等优越的物化性质,因此被广泛应用于半导体、光伏、光学、光纤和军工等高新技术领域。石英玻璃已成为近代科学技术和现代工业不可或缺的重要材料。新材料领域的专家们把石英玻璃称为“玻璃王”,无论从制造的...

熔融石英坩埚(石英材料行业专题报告:高科技领域关键耗材,国产替代进程加速)

...胀系数低等优越的物化性质,因此被广泛应用于半导体、光伏、光学、光纤和军工等高新技术领域。石英玻璃已成为近代科学技术和现代工业不可或缺的重要材料。新材料领域的专家们把石英玻璃称为“玻璃王”,无论从制造的...

欧盟标准再生胶(光伏胶膜行业专题报告:光伏景气带动EVA机遇)

(报告出品方/作者:信达证券,张燕生、洪英东)光伏发电:能源危机下光伏性价比凸显,全球加码可再生能源布局成必然之势地缘政治冲突加剧短期导致贸易转移,传统能源价格持续上行。自2022年2月以来,俄乌冲突已持续4...

建材建筑(光伏建筑建材行业专题报告:BIPV风口提速,建筑节能不是空谈)

...型美观的特点。9月,国网宁波供电公司投资的BIPV龙谷村光伏村项目正式开工,项目总体装机容量772.8千瓦。2021年伊始,中信博与中远海运金风

氧化硅含量检测(有色金属铝行业专题研究报告:全方位梳理电解铝产业链)

(报告出品方/作者:华创证券,王保庆)一、铝:“泥土中的银子”Aluminum(铝)一词从明矾衍生而来,古罗马人称明矾为Alumen。1854年法国化学家Deville通过钠还原铝矾土的化学法制取金属铝,并在巴黎附近建成了世界上第一座...

异形珍珠棉是什么材料(光伏辅材行业专题研究:光伏辅材的逻辑)

.../作者:中信证券,华鹏伟,林劼,周家禾)投资分析:光伏辅材的机遇光伏需求持续增长和产业链技术不断进步给光伏辅材带来投资机会。全球新增光伏装机保持持续较快增长,我们预计2022年和2023年全球新增光伏装机分别为250...

湿热老化试验箱(POE行业专题报告:N型迭代,POE行业开启高成长序幕)

...、谢尚师)1抗PID优势显著,POE有望全面应用于N型组件1.1光伏组件封装胶膜以EVA/EPE/POE为主当前光伏组件封装方案以EVA、POE和EPE(EVA与POE三层共挤)为主,少部分采取PVB、有机硅胶等封装方式。1.1.1EVA具有高透、粘结性好的特点,...

湿热老化试验箱(POE行业专题报告:N型迭代,POE行业开启高成长序幕)

...、谢尚师)1抗PID优势显著,POE有望全面应用于N型组件1.1光伏组件封装胶膜以EVA/EPE/POE为主当前光伏组件封装方案以EVA、POE和EPE(EVA与POE三层共挤)为主,少部分采取PVB、有机硅胶等封装方式。1.1.1EVA具有高透、粘结性好的特点,...

...试M6全尺寸电池转换效率达26.50%,创造了大尺寸单结晶硅光伏电池效率新世界纪录。而在今年3、4月隆基和迈为股份分别在无铟、低铟异质结电池上创造25.40%、25.62%的转换效率。即使小规模甚至是不使用稀有金属铟,异质结电池...

氮化硅挂勾(高效组件技术将迎来快速普及——光伏平价上网系列报告)

报告要点行业观点➣光伏发电跑步迈向平价上网时代,低投入、高产出、易扩张的组件封装环节高效技术有望快速普及,其中“双面双玻组件”表现将最为突出。中国光伏531新政后国家指标缩减、补贴下降,随之而来的全产业链...