深圳住友引线加工(博威合金研究报告:高端铜合金国产领军者,汽车新四化带来新需求)

Posted

篇首语:有的时候难过的不是结局不够好,而是真诚没有被善待。本文由小常识网(cha138.com)小编为大家整理,主要介绍了深圳住友引线加工(博威合金研究报告:高端铜合金国产领军者,汽车新四化带来新需求)相关的知识,希望对你有一定的参考价值。

深圳住友引线加工(博威合金研究报告:高端铜合金国产领军者,汽车新四化带来新需求)

(报告出品方/作者:天风证券)

1. 博威合金:高端铜合金领军者,产品覆盖多领域

1.1. 三十年砥砺前行,炼成高端铜合金领导者

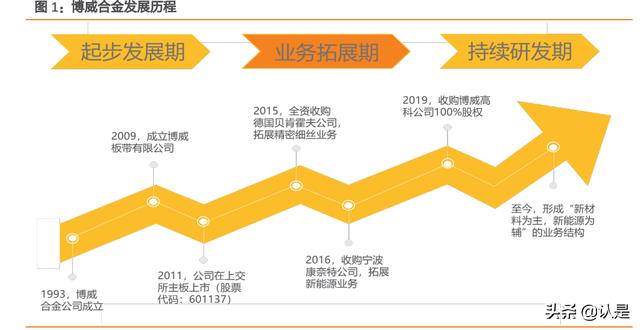

历经耕耘三十年,终成国内高端铜合金龙头。公司自 1993 年成立以来,专注于铜合金领 域,发展前期以经营中低端铜合金棒、线材为主,并布局研发高端产品。2011 年在上交所 上市后,公司研发实力持续提高,研发成果不断转产,成功实现向高端铜合金板带材的转 型。2015 年通过收购德国贝肯霍夫公司,公司引进“德系”管理体系,拓展精密细丝业务, 进一步丰富了新材料业务的多样性。2016 年通过收购宁波康奈特公司,进军新能源行业, 至此形成“新材料为主+新能源为辅”的业务结构。公司经过三十年磨砺,始终站在科技 前沿,以市场需求为导向,凭借优秀的研发实力,在新材料领域突破外企的垄断,填补了 国内多个高端铜合金系列材料的空白,成为我国高端铜合金行业的领头羊。

1.1.1. 新材料产品类型齐全,紧跟下游应用更迭

新材料产品种类丰富,应用领域高端化。公司致力于开发高性能、高品质的合金材料,2015 年公司板带材产能逐步释放,同年通过并购重组进军精密细丝领域;2019 年公司收购博 德高科 100%股权进一步拓展精密细丝产品的多元化,完成新材料业务结构的多元化布局。 目前公司是特殊合金牌号最齐全、产品类型(棒、线、带及精密细丝)最齐全、特殊合金产 量最大的企业之一,公司产品覆盖 17 个合金系列,超 100 种合金牌号,可为下游汽车电 子、半导体芯片、5G 通讯等近 30 个行业提供专业化产品与服务。

新能源业务深耕欧美市场,光伏组件全球领先。公司新能源业务以太阳能电池、组件的研 发、生产和销售及光伏电站的建设运营为主,产品包括多晶硅、单晶硅电池、组件及光伏 电站。公司通过全球分工合作的模式完成新能源业务,于中国境内采购硅片等原材料,交 由越南工厂完成生产,而后销往欧美市场。2019 年,公司研发的电池效率突破 22.3%,预 计 20 年底量产的组件功率超 400 瓦,确保了公司光伏产品的转换效率始终处于全球技术 的第一梯队。

1.1.2. 研发配方系技术核心,工艺流程亦存在壁垒

合金成分的设计是获得材料的高强、高导、高性能的第一步。合金成分的设计既包括加入 元素的种类,又包括各元素的用量,需要通过反复多次的实验得到最优的合金材料。博威 合金通过多年的积累获得了众多经验,在研发方面具有重要优势,公司目前生产的 C70250 导电达到 40% IACS,屈服强度可达 700 Mpa。公司目前的研发在追求高强高导的同时,力 求保持产品优异的折弯和抗应力松弛性能。

高强高导铜合金的生产工艺流程亦存在技术壁垒。生产技术的核心体现在两方面:一是如 何将新材料的研发成果转产,涉及到生产流程中的合金化、金相组织、热处理等工艺技术, 二是如何实现新材料产品的规模化、标准化生产方面。博威合金通过公司内部的工艺软件 进行固化成型,确保工艺技术得到有效执行;通过提高生产效率、提升产品性能、降低生 产成本,从而增强产品市场竞争力和盈利能力。

1.1.3. 产品定价能力强,“以销定产”保证盈利稳定性

在定价模式方面,新材料业务采取“锁定原材料成本+加工费”定价机制,提前确保盈利 稳定性。由于新材料业务的原材料涉及到铜、锌、镍等金属成本较高,而公司的核心技术 在于合金化等过程,因此为保证公平性,公司采用“原材料+加工费”的定价机制,提前 锁定原材料的成本以降低由于原料价格波动造成的风险,从而保证盈利的稳定性。同时, 由于公司是具有国际竞争力的有色金属合金材料的引领者,在定价能力方面具有较强的主 动性。

在生产模式方面,公司实行“以销定产”的生产模式。公司会根据季度销售预测生产经营 计划,并且持续跟踪客户获取订单;在接到订单后,召集计划、生产、技术、品保等相关 部门对订单进行审核;审核无误后在 SAP 系统中创建销售订单,提交财务审批通过后下达 生产计划。2016-2020 年新材料产品产销率保持在 100%左右。

1.2. 股权激励彰显发展信心,业务布局世界多地

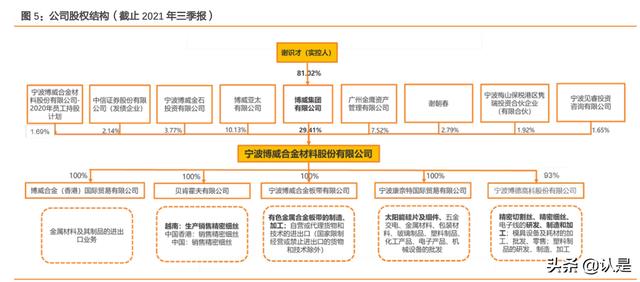

员工持股彰显公司发展信心,子公司业务遍及全球多地。截止 2021Q3 报告期,公司第 一大股东为博威集团有限公司,持有公司 29.41%股份,实控人为董事长谢识才;前十大 股东中包含多家机构投资者,股权结构稳定。公司于 2020 年发布员工持股计划,彰显 出公司发展的信心,21Q3 员工累计持有 1.69%公司股份。公司现有子公司 39 家,包括 宁波博威合金板带材有限公司、贝肯霍夫有限公司、康奈特国际贸易有限公司、博威高 科股份有限公司等,遍及中国、越南、德国、美国、加拿大。

1.3. 业绩迎来新成长周期,持续研发保证核心竞争力

营业收入迎来高增长周期,净利润短期受新能源业务所累。2016-2020 年随着高端板带材 产能的逐步达产,叠加精密细丝业务板块的增加,公司业绩稳步增长。营业收入由 2016 年的 42.43 亿元增长至 2020 年的 75.89 亿元,CAGR 为 12.33%;21Q1-3 受益于下游半导 体芯片、新能源汽车及工业物联网等行业的迅速发展,公司营业收入同比增长 30.95%,达 到 73.75 亿。净利润由 2016 年的 1.83 亿元增长至 2020 年的 4.29 亿元,CAGR 为 18.58%; 21Q1-3 由于新能源业务持续受海运费、原材料涨价、关税等外部因素影响导致净利润同 比下降 25.65%。

2022 年不利因素减弱,新能源业务有望扭亏为盈。2016-2020 年公司光伏组件营收较为 稳定且处于盈利状态,2021 年 Q1-3 新能源业务受困于运费及原材料成本提高等原因出现 亏损。公司目前已形成了电池+组件+电站三位一体化业务模式,新能源业务综合竞争力行 业领先,在 2022 年前述不利因素逐渐减弱,该板块有望扭亏为盈。

毛利率随产品结构优化稳健增长。随着公司研发专利持续产业化,产品销售结构逐步向高 端化演进,公司整体毛利率从 2016 年的 12.76%增长至 2020 年的 17.06%;21Q1-3 由于新 材料业务越南工厂受疫情影响停工近 2 个月,公司用于疫情防控及停工成本支出增加,同 时新能源业务的硅基等原材料大幅上涨,挤占公司盈利空间,导致整体毛利率下降至14.66%。 净利率方面,2016-2020 年公司净利率保持在 5%-6%之间稳中有增,21Q1-3 由于疫情、原 材料上涨等原因下降至 3.56%。

数字化建设投入影响期间费用,研发投入稳步增加。2016-2020 年公司为开拓新市场、并 购重组拓展新业务,完成数字化建设进行了大量的前期投入,导致销售费用、管理费用率 有所提升,进而对公司业绩造成一定的影响,我们预计未来随着公司数字化建设的逐步深 入期间费用情况将逐步改善。在研发投入方面,公司持续进行投入以保证核心竞争力。近 年来研发投入稳步增加,21Q1-3 研发投入达 2.14 亿元,同比增长 52.86%创历史新高。(报告来源:未来智库)

2. 汽车电动化&智能化双轮驱动,为行业注入多维度成长动力

汽车电动化&智能化的高速发展,对零部件的性能提出了新的要求。受益于新能源汽车销 量的爆发式增长,车载连接器、充电桩、IGBT、电池包和高压线束等零部件的市场空间随 之扩张,而高端铜合金正是上述零部件中最重要的上游原材料之一,因此新能源汽车&汽 车电子的增长成为推动高端铜合金行业增长的首要动力。根据 IEA 预测,2025 年全球新能 源汽车销量将达到 1142.95 万辆,2030 年全球新能源汽车销量有望增至 2242.51 万辆。

2.1. 车载连接器:高速、高压连接器市场增长,铜合金用量显著提升

汽车是连接器最重要的下游领域,智能化&电动化双轮驱动高速、高压连接器市场增长。 连接器是制造产业链的中游环节,可被广泛应用于众多领域,根据 Bishop & Associates 数 据显示,汽车是最重要的下游应用,2020 年占比达到 22.6%。在汽车智能化驾驶机遇下, 多传感器、域集中式趋势驱动高速连接器需求;同时新能源汽车的快速出货,驱动了高压 连接器用量显著提升。

以铜合金为代表的上游金属材料用量将有显著提升。连接器产品的上游产业主要为制造连 接器所需的各项原辅材料;其中,金属材料主要用于制作连接器端子,为避免电子信号传 输过程中受到阻碍或衰减,(中国台湾)连接器厂商多采用黄铜或磷青铜为原料制作铜合 金板片,塑胶一般用于制作连接器产品的外设,多以 LCP、PA9T 为原料,在电镀材料的 选择上,镀金、镀锡较常使用,其次为镀镍和镀银。根据中国台湾工研院的研究数据,上游材 料成本占中国台湾连接器厂商的总生产出成本的比重大约为 49.6%,其中钛铜、LCP 等高 端原料主要从美国、日本等进口,而其他的铜等原料的国产供给充足。在国产化替代趋势 的背景下,博威合金将显著受益。

连接器市场向国内转移,我国逐渐成为连接器市场中心。根据智研咨询数据显示,我国连 接器市场规模从 2016 年的 165 亿美元增至 2020 年的 249 亿美元,CAGR 为 8.59%,高于 同期全球市场的 CAGR(7.72%),且 2020 年我国连接器市场规模已达到全球市场规模的 32.2%,位列第一。连接器市场的内移,有助于上游铜合金等行业的公司拓展业务,形成良 好的客户关系。

2.2. 充电桩接口:配套设备行业扩张,推动铜合金接口需求增长

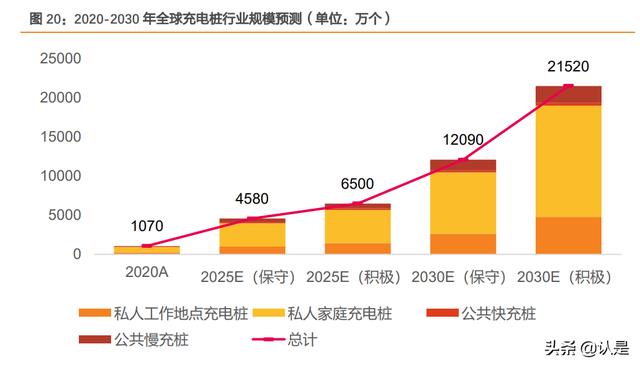

补贴政策及配套需求,共同推进充电桩行业扩张,进而促进铜合金接口需求的增长。在电 动车高景气的背景下,市场对配套充电桩需求大幅增加;叠加各国对充电桩建设补贴政策 的积极推动,充电桩行业迅速扩张。根据 IEA 基于各国最新政策(Stated Policies Scenario) 及可持续发展方案(Sustainable Development Scenario)两种情形,到 2025 年,全球充电桩 预计保有量将分别达到 4580/6500 万个;到 2030 年,全球充电桩预计保有量将分别达到 12090/21520 万个。

2.3. 国内厂商已打破海外高端铜垄断格局,完成高强高导铜产业化

我国铜材产量和消费量均居世界首位。按照包括各种常用铜材在内的总体产量和进口量计 算,通用铜材的国内满足度达到了 96%。先进铜合金材料与构件在国家安全、重大工程和 经济建设中具有重要地位,然而各种高性能铜合金材料严重依赖进口,如新型高强高导铜 合金带材、超细丝材、超薄带材等。

以博威合金为代表的国内企业打破国外厂商在高强高导铜合金领域的技术垄断,研发出在 新能源汽车领域的关键材料。国内公司实现汽车连接器关键合金产业化,完成国内 Cu-Fe-P 主要市场份额的占领。目前宁波兴业盛泰集团有限公司、中铝洛阳铜业有限公司、 宁波博威合金材料股份有限公司、宁夏东方钽业股份有限公司等实现了 C70250 合金带材 产业化, C70250 为电动汽车连接器的绝佳材料。该铜合金综合性能较好,性价比高。导 电达到 40IACS%,屈服强度可达 700Mpa,完美因应了车用连接器的需求。

追赶美、日、德成果斐然,国内公司实现了 Cu-Cr-Zr 合金产业化。近年来,美国、日本 和德国企业相继在该领域实现了技术突破,具体成果为相继开发了耐热 Cu-Cr-X 系合金 引线框架带材,如 KME 集团的 C18160、维兰德集团的 C18080、三菱伸铜株式会社的 C18141 等,抗拉强度为 540~630 MPa,导电率为 79%~84% IACS(国际退火铜标准)。国 内在 Cu-Cr-Zr 系合金的成分优化和组织结构调控等方面进行了系统研究 ,宁波博威合 金材料股份有限公司等实现了具有自主知识产权的 Cu-Cr-Zr 系合金带材产业化。(报告来源:未来智库)

3. 半导体引线框架:IGBT 高景气,国产化替代未来可期

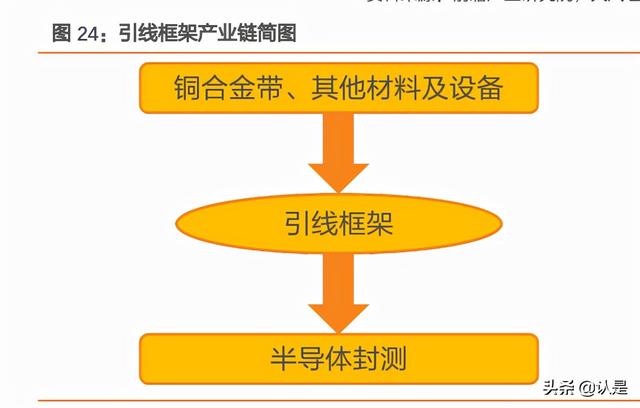

引线框架是半导体封测行业的重要材料。在集成电路中,引线框架起着支撑和固定芯片、 保护内部元件、传递电信号并向外散发元件热量的重要作用,是集成电路的关键部件。随 着集成电路不断向小型化、轻量化、多功能化和智能化发展,对引线框架材料的导热、导 电、强度、硬度等性能提出了更高的要求。

半导体产业迅速成长,引线框架行业规模随之扩张。从需求端看,近年来我国半导体产业 的不断发展,对引线框架的需求随之增长,市场规模由 2015 年的 114.4 亿逐步提升至 2020 年的 172.6 亿元。未来随着我国半导体产业进入密集建设期,国内企业在国家政策和市场 需求推动下加大研发,我国有望加快集成电路国产化集成,逐步实现从低端向高端替代, 减少国外依赖的局面,引线框架及高端铜合金材料的市场前景更为广阔。

IGBT 有望成为带动引线框架及铜合金材料行业发展的最大动力。新能源应用驱动 IGBT 快 速成长,IGBT 被广泛应用于汽车、光伏\\风电\\工控\\家电\\轨交领域。

仅就新能源汽车而言,IGBT 可被应用于多个零部件中,是决定电动车性能的核心器件之 一。以新能源汽车最核心的三电系统(电池、电机、电控)为例:逆变器作为电力系统中 的关键部件,主要用到的半导体芯片为 IGBT。逆变器类似于燃油车的发动机,管理系统 EMS,决定着驾驶行为;作为逆变器核心电子器件的 IGBT,重要性类似电脑里的 CPU。 根据 Kearney 数据显示,在新能源汽车动力系统中,逆变器 IGBT 价值量占比 52%。随着 新能源汽车的放量,车规级 IGBT 协同增长。

新能源汽车的蓬勃发展带动 IGBT 行业迅速扩张,进而为引线框架行业带来新增长。但因 车规级 IGBT 的技术难度较高,生产验证过程更加复杂,本土厂商需要持续研发投入,提 升自身技术水平才能享受到 IGBT 引线框架的行业红利。

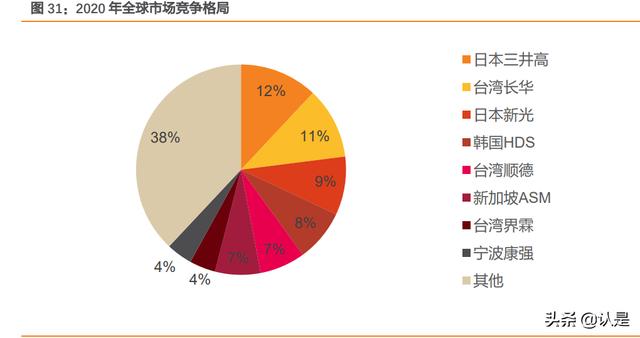

引线框架国产替代空间广阔。从供给端看,当前引线框架市场仍主要由日、韩和欧洲的海 外龙头占据,新光、住友、三井、丰山等国际厂商占据全球引线框架市场近 60%份额。2019 年本土厂商的国内市场份额仅为 40%,在全球市场中的份额比例更低,可见目前内资厂商 的供给不能满足国、内外市场的需求,国产化替代仍有广阔空间。

一般而言,强度大于 600MPa、硬度 HV 大于 130、电导率(IACS)大于 80%,可被认为是 较为理想的引线框架材料。目前国内厂商正努力解决高端铜合金材料国产化难题。在 Cu-Fe-P 系(铜铁磷)和 Cu-Ni-Si 系(铜镍硅)中,国内已有博威合金、宁波兴业等厂商 实现了 C19400、C70250 牌号的量产能力,在高端 Cu-Cr-Zr 系(铬锆铜)方面,博威合 金已拥有 boway 18150/ 18160/19010/19005 型号产品,实现了优异的抗应力松弛性,高 端铜合金材料国产化难题正在被逐个击破。

4. 成长逻辑:掌握核心技术,扩产项目持续推进

4.1. 技术优势+“德式”管理+数字化制造构筑核心竞争力

经过三十年的沉淀,公司已成为高端铜合金材料行业的领军者之一。在发展过程中,公司 依托自有研发团队,与国内外知名高校、研究机构合作持续提高技术能力;通过并购深入 学习“德系”高标准管理能力,提高生产能力;深度开发数字化平台,进行数字化转型, 进一步提高生产管理效率。因此,我们认为公司的核心竞争力包括:技术优势+“德式” 管理+数字化制造能力。

研发团队实力雄厚,掌握多项核心技术。公司的技术核心优势体现在合金化、微观组织重 构及专用装备自主研发三方面,并以此引领行业发展。截止 2021H1 报告期,公司累计申 请发明专利 268 项,授权发明专利 137 项;科研成果转产后应用于高端化领域。参与制定 21 项国家标准,9 项行业标准,并相继承担国家级项目十余项。

生产管理秉承“德国精神、德国技术、德国标准和德国管理”。2015 年公司全资收购 131 年历史的、享誉业界的德国贝肯霍夫有限公司,在产品研发、生产制造领域深入学习德 国体系,施行系统化、严谨化、标准化的德国式企业管理,为客户提供更高品质的产品。

推进数字化建设,优化整合企业价值链。公司的数字化建设通过实施数字化营销、数字 化制造、数字化研发及数字化供应链生态圈四大项目予以落地。以数字化研发为例,公 司以客户需求为导向,建立从需求到产品研发、测试、应用验证为一体的数字化模拟仿 真平台,利用在特殊合金领域 20 多年积累的大量研发数据来训练模拟仿真系统,降低 开发成本,缩短研发周期,为客户提供价值。

4.2. 盈利能力同行业领先,产能释放业绩将迎来春天

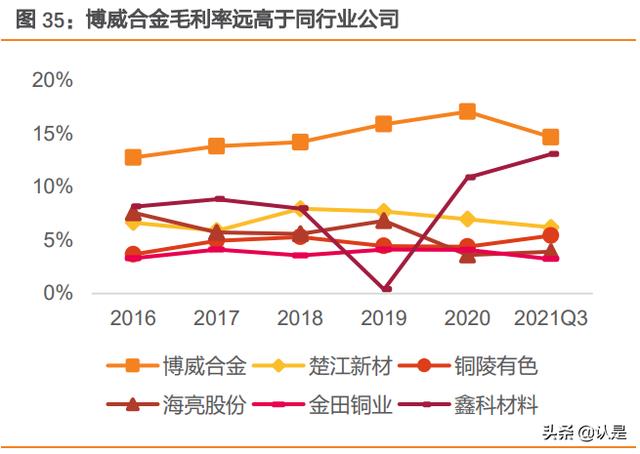

4.2.1. 毛利率远高于可比公司

研发高投入是公司保持高毛利率的源动力。公司始终将产品主要定位在高端合金领域,而 非传统的铜材需求市场,通过在高端铜合金材料领域的不断深耕,近年来销售毛利率稳居 第一,远超可比公司的盈利水平。

4.2.2. 扩产项目逐步进行,产品结构优化助力盈利能力提升

充分满足市场需求,提早布局高端产能。公司为积极适应国际经济的强劲发展、世界新一 轮科技革命以及产业创新升级对基础性材料的配套要求,特别是支撑和满足智能互联装备、 新能源汽车、智能终端设备、半导体引线框架等对高强、高导等各种高精密、高性能特殊 合金带材未来发展的需求,提前进行扩产项目布局。公司扩产项目 逐步推进;同时随着产品逐步向高端化过渡,公司盈利能力有望进一步提升。

5. 从海外龙头成长路径,看博威合金的未来发展

5.1. 维兰德:高端铜合金龙头 200 年砥砺前行,并购重组布局全球

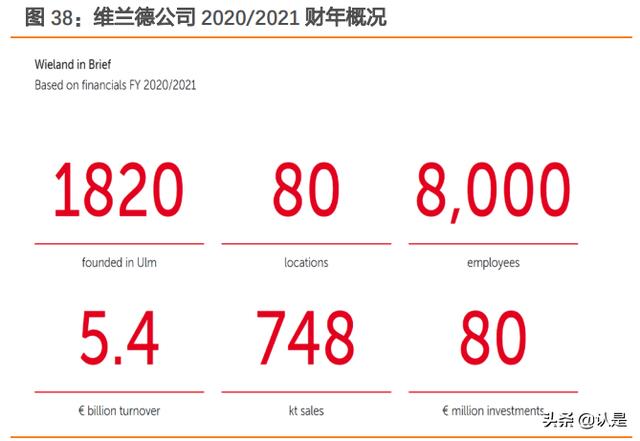

维兰德是全球高端铜合金领域的顶尖公司,至今已有超过 200 年的发展历史,公司研发实 力全球居首,拥有多款独家产品,业务遍及世界各地,在行业内龙头地位稳固。因此复盘 维兰德的成长路径及业务模式对于博威合金的发展具有重要的参考意义。

维兰德 200 年的发展历程可分为三个阶段:第一阶段为“扎根”德国,公司自 1820 年于 德国成立,1828 年首次开始生产铜轧板,至 1987 年超过 100 年的期间里,注重研发的同 时多次并购德国公司,提高在德国的市占率和知名度;第二阶段为拓展全球业务,公司自 1988 年至 2013 年期间,通过数次并购开拓了欧美及亚洲市场,实现产品“走向世界”, 至此已初步完成全球业务布局;第三阶段为持续扩大全球竞争力,公司自 2017 年以来, 多次收购美国公司以扩大其在美国市场的竞争力,2019 年收购了曾在纳斯达克上市的全球 知名公司 Global Brass&Copper,成为全球行业领导者。

维兰德通过不断地并购重组,布局生产基地,拓展业务市场,成为全球高端铜合金行业领 导者。按发展历程来看,公司主要并购事件如下:

1987 年,公司通过并购德国 Langenberg Kupfer-und Messingwerke 公司,加强了其在纯 铜轧制方面的能力,从而完善了业务布局。1988 年,维兰德收购英国 Mason & Sons Ltd., 使其能够为英国市场当地提供工厂服务;1999 年,公司完成对奥地利 Austria Buntmetall 公司的收购,从而扩大了两处生产基地 Amstetten 和 Enzesfeld。2008 年,维兰德通过参 股上海 Wolverine Tube 公司,扩大高性能管材的市场占有率。

近年来,以 2019 年收购美国 Global Brass&Copper 公司的事件最具代表性。Global Brass&Copper 是北美的一家专门从事有关铜及黄铜生产、分销及处理的公司,经营产品包 括一系列板材、带材、箔材、棒材、管材及金属组件,且产品具有一定的品牌影响力。此 前曾在纳斯达克上市的公司,2019 年被维兰德全资收购。

此次收购既帮助维兰德将两个高度互补的业务与铜和铜合金带材和板材,棒材,箔,线材, 管材,制造组件和工程产品等多种产品相结合,又助力公司进一步开拓美国市场。合并后 的公司共同拥有领先的制造、服务和分销网络,包括 90 余家工厂和约 8000 名员工,为各 行各业提供服务,为北美、欧洲和亚洲的客户创造价值。

维兰德的核心业务部门包括工程产品部、压挤制品部、轧制产品部和热解决方案部门等。 其中压挤产品部主要业务包括为汽车、电气工程、航空航天等领域客户提供棒材、管材、 线材等,2020 年为公司营收占比贡献近 30%;轧制产品部门主要业务为为电子和汽车行业 的客户提供高品质的板带材,2020 年为公司营收占比贡献近 40%(含轧制产品部(美))。

维兰德的产品包括三大品类:既可以提供原始的铜材料(如:铜、黄铜、青铜、铜合金等), 又可以提供金属材料半成品(如:板带材、线材、棒材等),还可以提供成品组件可用于 电动汽车、热交换器、混动轴承等方面。

公司的合金材料性能极优,其中:高强高导材料 K55(C70250)的屈服强度超 800 MPa, 导电率达到 50% IACS。除此之外,作为汽车行业多年的合作伙伴,维兰德已将业务拓展至 电动汽车元件方面,从转子到布线再到传动系统均有涉猎。目前,公司提供的铜转子比压 铸替代产品拥有更高的旋转速度;同时由于转子杆和短路环采用更坚固的材料,因此无孔 隙或夹杂物;并且由于铜具有出色的导电性,使得转子的效率高于铝。结合降低的热应力 和机械强度,维兰德铜转子具有可扩展性、灵活性和成本效益。

5.2. 日立金属:全球知名高性能材料制造商,FY21 业绩触底反弹

日立金属是全球知名的高性能材料制造商,从事金属产品和材料,电子和信息组件以及功 能组件的研发、生产与销售。公司自 1956 年成立以来,通过不断拓展业务赛道,形成了 特殊钢产品、磁性材料板块、素形材产品和电线材料板块四大事业板块,向汽车、工业基 础设施、电子相关领域提供世界先进的高性能材料。自 2010 年以来,公司通过并购重组 不断开拓中国、韩国等新市场版图。

公司目前的四大事业板块产品种类丰富,应用场景广泛。特殊钢产品分部负责生产和销售 高级特殊钢产品、各种金属轧辊、注塑机部件、陶瓷结构件、钢结构和切削工具等;磁性 材料分部负责制造和销售磁体、软磁材料以及信息通信设备和信息技术设备的材料等;素 形材产品分部负责制造和销售汽车、合金车轮和建筑部件的高级铸件部件;电线材料分部 负责制造和销售产业用电线、设备用电线、电机材料及相关性能产品。

营收结构保持稳定,21H1 业绩扭亏为盈。公司自 2018 年以来,受特殊钢客户端库存调整 导致国际市场需求下降,叠加半导体制造、工业设备应用需求低迷影响导致业绩连续 2 年 下降,营收年均跌幅超 10%,并且净亏损超 400 亿日元。21H1 美国、中国市场经济持续复 苏,受益于电动车市场高景气拉动汽车电子、磁性材料、汽车铸造需求高增长,拉动公司 业绩扭亏为盈。

研发持续高投入,市场回暖促进毛利率回升。2016-2020 年,公司研发投入占营业收入比 例保持在 1.85%左右,即使在业绩低迷的年份仍保持一定的研发投入,以期待厚积薄发; 虽然市场需求叠加疫情等原因,致使公司毛利率不断下降,但 21H1 当市场回暖,公司已 实现触底反弹。

日立金属的部分铜合金材料拥有优良的产品性能,可用于半导体等高端领域。以 C194-ESH 型号为例,其屈服强度近 600 MPa,导电率超过 60% IACS,因具有高强度和耐热性,并具 有优良的电镀、蚀刻和压制性能,被用于 IC 引线框架和 LED;HCL-12S 因具有高耐热性 和高导电性,常被用于小型晶体管和功率晶体管。

电池相关复合材料具有高导电性,可被广泛用于电动车、新能源等领域的电池包中。使用 该材料能够使电池的性能(更高容量、更小尺寸)和生产效率提高。如:电池用镍包铜(Ni/Cu、 Ni/Cu/Ni),它是一种电阻比纯镍低的材料,兼具散热性和可加工性。支持各种电池的高输 出、大容量。

5.3. 三菱材料(伸铜):高端铜合金领头羊,产业链布局范围广

三菱材料是全球知名的金属&非金属材料供应商,公司起源于三菱集团,于 1871 年进入 煤矿和采矿业,至今已有 150 年的历史。公司在 150 年的发展历程中,不断顺应社会变化, 在管理多元化与业务结构转型的同时不断精进。目前业务布局涉略广泛,主要业务包括铜 &铜合金、金属采矿&冶炼、金属加工、电子材料、水泥、铝材料等。

公司 2016-2018 年连续对业务部门进行调整,报告中各年分部门的业绩统计口径不同,因 此仅选取了 2019-2021H1 的营收构成情况进行梳理。2019-2021H1,金属采矿&冶炼分部 创收仍排名第一,占比超 50%;铜&铜合金业务收入占总营收比例从 15%增至 20%,21H1 受益于下游汽车电子高景气,该分部营收达到 1729 亿日元,根据公司测算 21FY 有望达 到 3591 亿日元,为公司的业绩增长提供主要动力。

集团的铜&铜合金业务原由子公司三菱(伸铜)主要经营,于 2020 年并入 管理。 三菱(伸铜)于 2006 年通过首次公开收购(TOB)成为三菱材料的合并子公司;2008 年, 与三菱材料另一家子公司三宝信铜合并,存续公司名为三菱(伸铜);2018 年,三菱材料 成立了一家高性能产品公司,将铜加工业务、电子材料业务和铝业务整合在产品型业务中, 为方面集中管理,拟合并注销伸铜;2020 年 4 月 1 日,三菱材料完成对子公司三菱伸铜 的吸收合并,三菱伸铜公司注销,成立三菱材料铜&铜合金业务部归于高性能产品公司统 一管理。

三菱材料铜&铜合金业务的核心竞争力是与无氧铜和铜合金的开发和生产相关的技术能 力。主要产品包括:用于车载端子和母线的 MSP 系列(Cu-Mg 合金)等产品;用于半导 体和各种电子材料引线框架的 Cu-Fe 基合金;Cu-Cr-Zr 基体合金,用于新干线等高速子弹 头列车中的小车导线或电阻焊条;和无铅(无铅)黄铜或“生态黄铜”更环保的替代品。 以 HRSC、MZC1 系列材料为例,屈服强度大,导电性好,被广泛应用于汽车、半导体等 高端领域。

6. 投资分析

核心假设:

1、汽车智能化、电动化趋势不变

2、公司研发成果产业化进度顺利

3、公司下游客户拓展顺利

4、国内高端合金铜行业竞争格局维持现况

5、毛利率假设:新材料板块-2021、2022 年由于新材料板块销售量增长,规模优势逐渐 增强,预计毛利率将逐步提升至 20%;随需求紧缺情况逐步缓解,预计 2023 年公司该板块 毛利率保持 18%;新能源板块-2021 年受海运费、原材料涨价影响预计毛利率为-9%,2022、 2023 年随不利因素逐渐减退,预计毛利率将逐步恢复至 2019-2020 年水平。

博威合金在高端铜合金领域持续深耕,产品性能行业领先,在下游新能源汽车&半导体需 求高增长,叠加国产化替代趋势,公司新材料板块业绩有望不断提升;2022 年影响光伏组 件业务的不利因素(海运费、原料涨价等)逐渐消退,公司新能源板块有望扭亏为盈。

我们预计博威合金 2021-2023 年营业收入分别为 104.12 / 135.04 / 154.35 亿元,由于公 司新能源业务向好及未来新材料新厂放量,调整 21-23 年新能源毛利率、新材料营收增速 预期,将 21-23 年净利润由 3.49/5.42/7.76 亿元调整为 3.70/6.50/8.59 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

相关参考

松下mbdkt2510e报警代码(高端铜合金材料领导者,博威合金:新材料占比提高,业绩估值双升)

(报告出品方/分析师:西部证券雒雅梅)一、国内高端铜合金材料领导者1.1、新材料为主,新能源为辅深耕多年,打造新材料应用解决专家。博威合金成立于1993年,并于2011年1月于上交所上市。上市后公司逐渐形成“新材料为...

特殊合金(深耕高端铜合金,博威合金:下游优质赛道助力发展,逐步走向高端)

(报告出品方/分析师:华鑫证券傅鸿浩杜飞)1、公司概况1.1、主营业务:高端合金为主,光伏为辅合金材料方面:公司致力于高性能、高精度有色金属合金材料的研发、生产和销售。公司产品主要分为高性能合金材料、环保合...

特殊合金(深耕高端铜合金,博威合金:下游优质赛道助力发展,逐步走向高端)

(报告出品方/分析师:华鑫证券傅鸿浩杜飞)1、公司概况1.1、主营业务:高端合金为主,光伏为辅合金材料方面:公司致力于高性能、高精度有色金属合金材料的研发、生产和销售。公司产品主要分为高性能合金材料、环保合...

上证报中国证券网讯根据了解,博威合金(601137)在铜板带行业实现突破,在C7025材料上是国内唯一一家能与国外公司竞争的公司;在C18150上是全球能量产的3家公司之一。根据公司提供资料,博威合金重技术,高毛利锁定高端客...

板块合金(博威合金2022年前三季度净利421亿同比增长6056% 新能源板块销售量增加)

挖贝网10月29日,博威合金(601137)发布2022年三季度报告,公告显示,2022年前三季度营业收入为9,758,647,020.94元,比上年同期增长32.32%;归属于上市公司股东的净利润为421,384,150.62元,比上年同期增长60.56%。报告期内经营活动产生...

汽车接插件经销商(深耕铜合金领域30年,博威合金:差异化高附加值产品驱动成长)

...出品方/分析师:国信证券刘孟峦焦方冉)公司概况深耕铜合金30年,从原材料供应商到解决方案提供商宁波博威合金材料股份有限公司成立于1993年,是博威集团的核心企业。2009年,公司的前身博威有限整体变更为股份有限公司...

爱发科(靶材行业深度研究报告:国产替代+技术革新,高端靶材需求强劲)

(报告出品方/作者:东方证券,刘洋)一、金属靶材为薄膜沉积核心材料,广泛用于平板显示器、半导体、光伏电池、记录媒体等领域(一)分类方式:按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、记录存储靶...

爱发科(靶材行业深度研究报告:国产替代+技术革新,高端靶材需求强劲)

(报告出品方/作者:东方证券,刘洋)一、金属靶材为薄膜沉积核心材料,广泛用于平板显示器、半导体、光伏电池、记录媒体等领域(一)分类方式:按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、记录存储靶...

氧化镍靶材(靶材行业深度研究报告:国产替代+技术革新,高端靶材需求强劲)

(报告出品方/作者:东方证券,刘洋)一、金属靶材为薄膜沉积核心材料,广泛用于平板显示器、半导体、光伏电池、记录媒体等领域(一)分类方式:按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、记录存储靶...

异型刀片(欧科亿研究报告:国产刀具龙头,硬质合金&数控刀片两开花)

(报告出品方/作者:东吴证券,周尔双,朱贝贝)1.以硬质合金制品起家,成长为国产刀具民营龙头1.1.国内切削刀具领先供应商,股权激励凝聚骨干力量欧科亿成立于1996年,成立之初聚焦于硬质合金制品领域,主要从事锯齿刀片...