淡水鳗鱼苗(深耕特水饲料,天马科技:打造国鳗品牌,鳗鱼养殖加工打开新增量)

Posted

篇首语:石可破也,而不可夺坚;丹可磨也,而不可夺赤。本文由小常识网(cha138.com)小编为大家整理,主要介绍了淡水鳗鱼苗(深耕特水饲料,天马科技:打造国鳗品牌,鳗鱼养殖加工打开新增量)相关的知识,希望对你有一定的参考价值。

淡水鳗鱼苗(深耕特水饲料,天马科技:打造国鳗品牌,鳗鱼养殖加工打开新增量)

(报告出品方/分析师:浙商证券 孟维肖)

1 天马科技:立足特水饲料,布局鳗鱼全产业链

1.1 深耕特水饲料,布局全产业链

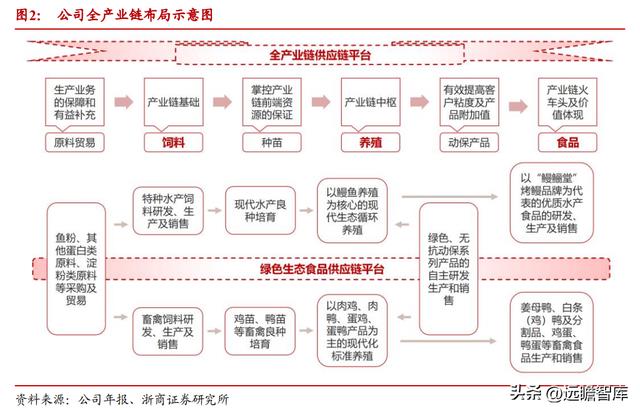

天马科技是一家集饲料、养殖和食品为一体的大型现代渔牧集团化企业。公司以鳗鲡配合饲料发家,在深耕特水饲料基础上,逐步拓展至畜禽饲料以及下游鳗鱼养殖和食品加工行业,经过20年发展,现已完成“原料贸易—饲料—养殖—动保服务—水产品及畜禽产品销售—食品终端”的全产业链布局,打通“饲料、养殖、食品”三大主营业务。

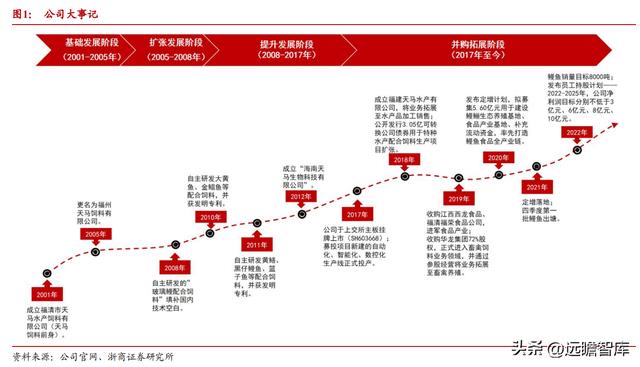

回溯公 司的发展历程,可以划分为 4 个阶段:

(1)基础发展阶段(2001-2005 年):

成立初期,公司优势品种单一,主要利用福建省盛产鳗鲡的区域优势,迅速占领鳗鲡配合饲料市场。

(2)扩张发展阶段(2002-2008 年):

公司突破单一鳗鲡配合饲料产品,实施品牌、品种多元化发展战略,成功研发出龟、鳖、大黄鱼、金鲳、鲈鱼等专用配合饲料,并相继在浙江、广东、湖南、湖北等多个省份建立销售网络。

(3)提升发展阶段(2008-2017 年):

公司科技研发迈入行业尖端领域新时期,成功研制玻璃鳗配合饲料,带动石斑鱼、大黄鱼等特种水产养殖品种苗期新型科技产品开发,推动了公司产品覆盖养殖全过程的新一轮技术革新。

(4)并购拓展阶段(2017 年至今):

公司在 2017 年于上交所成功上市,此后不断拓展产业链,2018 年成立福建天马水产将业务拓展至水产品加工销售;2019 年收购江西西龙食品,进军食品产业,同年收购华龙集团涉足畜禽饲料领域;2020 发布定增计划,拟募集资金加码鳗鱼养殖—食品加工全产业链布局;2022 年发布员工持股计划,拟定 2022-2025 年净利润目标不低于 3、6、8、10 亿元。

公司股权结构比较集中,实控人专业水平高。

截至 2022 年三季报,前十大股东合计持股 48.23%,第一大股东即实际控制人是董事长陈庆堂先生,其直接持股 19.85%,通过福建天马投资发展有限公司间接持股 12.46%,合计持股 32.31%。董事长陈庆堂先生水产技术出身,博士学历,毕业后在福建、广东、海南一带做一线销售,早年便对特水饲料行业的发展形成前瞻性判断,并于 2001 年和 8 名创始合伙人一同成立天马水产饲料有限公司,深耕渔牧产业三十余载,带领公司发展成为特种水产集团化龙头企业。

1.2 饲料主业稳健增长,鳗鲡养殖盈利突出

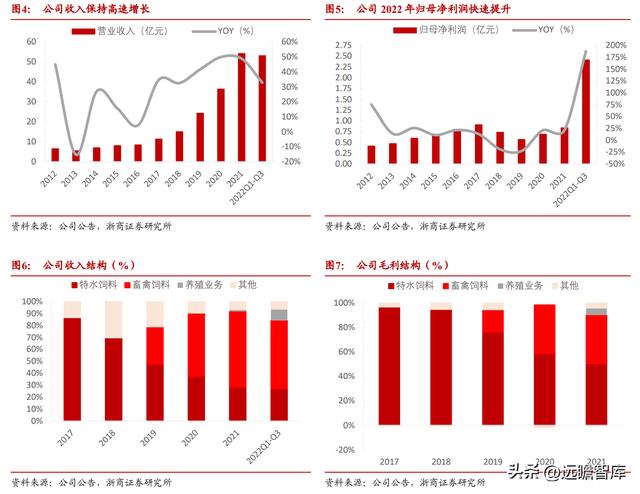

公司营收保持稳健增长,鳗鲡养殖助力业绩高增。

2017 年上市以来,公司在国内外市场快速开发鳗鲡饲料新客户,并将业务范围拓展至畜禽饲料和养殖板块,近几年营收保持良好增速。

盈利方面,公司在 2018 年推行“十条鱼”发展战略,各项费用投入增加,导致归母净利润下滑明显,2019 年公司收购华龙集团进军畜禽饲料,畜禽饲料毛利率较低,行业竞争加剧,成本上涨,公司盈利持续下滑。

2020 年之后,受益于饲料销量持续增长,以及各项费用改善,公司归母净利润恢复增长。

2022 年公司前三季度实现营收 53.12 亿元,同比增长 32.80%,收入增长主要系:

①鳗鲡养殖业务产能释放且市场景气度高;

② 龙岩鑫华港饲料有限公司等六家收购公司并表带来收入;

③特种水产饲料、畜禽饲料销售收入增加。前三季度实现归母净利润 2.41 亿元,同比增长 187.26%,盈利增长主要系鳗鱼养殖释放利润。

饲料产品仍贡献主要营收和毛利。

公司在 2019 年收购华龙集团进军畜禽饲料板块,畜禽饲料开始贡献收入和毛利;2022 年鳗鱼养殖迎来产能释放,大幅贡献收入。

截至三季度末,公司饲料业务实现销售收入 44.68 亿元,同比增长 23.91%,占全部营收的 84.11%,其中特水饲料收入 14.34 亿元,占比 27.00%,畜禽饲料收入占比 57.12%。养殖业务前三季度实现销售收入 5.05 亿元,其中鳗鲡养殖收入 4.94 亿元,占全部营收的 9.30%。

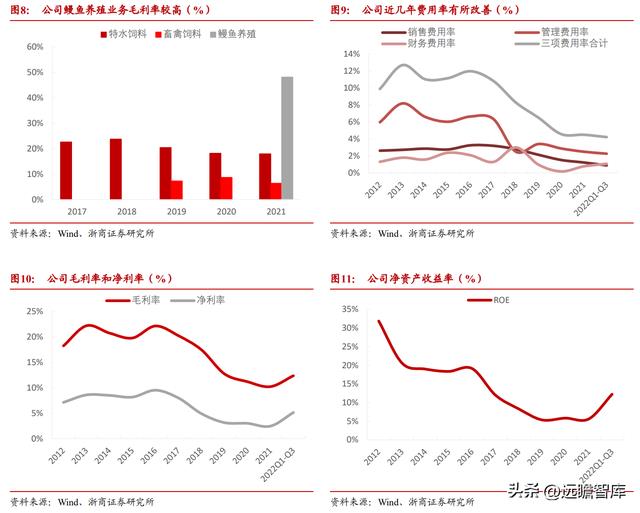

鳗鲡养殖带动盈利能力回升。

畜禽饲料毛利率相比特水饲料明显偏低,加上进口鱼粉原料成本上升拖累特水饲料毛利,以及费用投入增加,公司 2019 年整体盈利能力下降明显,之后 2 年维持在低位震荡。

自 2021 年四季度起,公司鳗鲡养殖开始陆续出鱼,鳗鲡养殖业务毛利率较高,产能释放带动公司整体盈利能力显著提升。

截至 2022 年三季度末,公司毛利率为 12.36%,同比提升 1.89pcts;净利率为 5.11%,同比提升 2.09%;加权平均净资产收益率为 12.23%,同比提升 6.16pcts。

2 特水饲料:消费升级赋能特水料,公司市场份额持续提升

2.1 行业:需求快速增长,潜在空间巨大

2.1.1 消费升级带动特种水产需求提升,特水饲料行业快速发展

国内水产品产量稳定增长,养殖占比超过 80%。水产品具有高蛋白、易消化吸收、EPA 和 DHA 等不饱和脂肪酸含量高等优点,随着居民生活水平不断提高,对水产品的需求量持续上升。

根据国家统计局数据显示,2021 年中国水产品总产量为 6690.29 万吨,相比 2006 年增长 45.96%,2006-2021 年复合增速为 2.55%,始终保持稳定增长。

从供给方式来看,因水域环境污染、过渡捕捞等原因,可直接捕捞的水产品资源日益减少,不断增长的水产品消费需求逐渐依赖人工养殖。2021 年养殖水产品产量 5394.41 万吨,同比增长 3.26%,占水产品总产量的 80.63%,较 2006 年提升 12.63 个百分点。

水产配合饲料产量持续增长。

作为水产养殖业发展的物质基础,上游水产配合饲料行业随养殖规模的不断增长得以高速发展。根据饲料工业协会数据显示,2021 年全国水产配合饲料产量为 2293 万吨,相较于 2006 年增长 90.61%,2006-2021 年复合增速为 4.39%。

消费升级促进特种水产养殖业兴起。

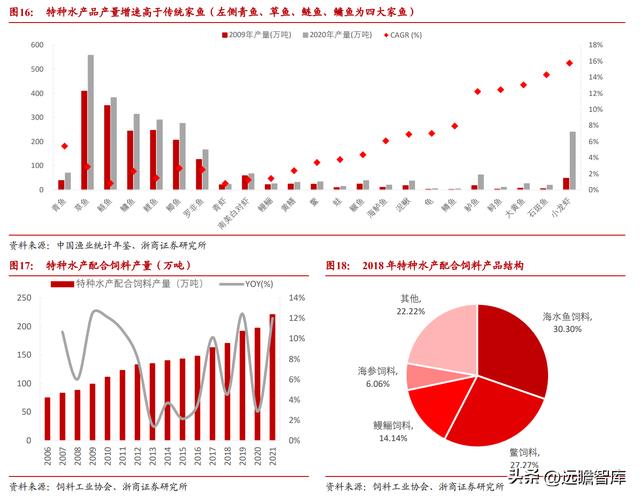

国内居民收入水平的提高和生活方式的转变,促进水产品需求由“温饱型”的传统家鱼(青鱼、草鱼、鲢鱼、鳙鱼)逐渐向鳗鲡、大黄鱼为代表的“质量型、健康型”特种水产升级,国内特种水产养殖业应运而生,目前已在华东、华南、华中、西南等地形成较为稳定的养殖产业带。

根据中国渔业统计年鉴数据显示,2009-2020 年特种水产产量增速明显高于大宗家鱼类,特种水产中鲈鱼、鲟鱼、大黄鱼、石斑鱼和小龙虾产量的 CAGR 均达 12%以上,而青鱼、草鱼等大宗鱼类产量的 CAGR 均低于 6%;从水产养殖产量结构来看,2020 年特种水产产量占比为 25.7%,较 2009 年提升 5.2 个百分点。

特种水产配合饲料行业快速发展。

下游特种水产养殖业的兴起带动了特种水产配合饲料市场蓬勃发展,根据饲料工业协会数据显示,2021 年国内特种水产配合饲料产量为 220.8 万吨,相较于 2006 年增长 194.3%,2006-2021 年复合增速为 7.46%,明显高于同期水产配合饲料行业 4.39%的增速。从产品结构来看,2018 年海水鱼饲料、鳖饲料、鳗鲡饲料占主要组成部分,合计在全国特水饲料产量中占比近 80%。

2.1.2 养殖规模扩大叠加养殖方式转变,特水饲料增量空间广阔

需求提升推动养殖规模扩大,奠定特水饲料增长基础。国内居民水产品消费量不断增长,根据国家统计局数据显示,2020 年全国居民平均水产品消费量达 14.2 公斤,较 2013 年增长 36.27%。

相比于全球平均消费量,我国人均消费量还处于较低水平,据 FAO 发布的《2022 世界渔业和水产养殖状况》报告显示,2020 年全球人均水产品消费量已经增长至 20.2 公斤,远高于国内同期 13.88 公斤的消费量,我们认为伴随消费升级,国内营养价值更高的特种水产品消费需求还有很大增长空间。

供给方式上,国内形成规模化养殖的特种水产种类并不多,尤其海水鱼类长期以捕捞为主,2020 年我国海水鱼类中养殖产量占比仅 21.24%,目前仅大黄鱼、石斑鱼等鱼类实现了从捕捞到规模化养殖的转变,未来更多特种海水经济动物实现规模化养殖,将带动特种水产配合饲料行业进一步扩容。

养殖方式上配合饲料替代冰鲜杂鱼势在必行,特水饲料渗透率提升空间可想象。

特种水产食性多为肉食性或偏肉食性,传统投喂冰鲜杂鱼的养殖方式,一方面容易排放大量的氮、磷,造成海域污染和富营养化;另一方面容易导致养殖动物发生疾病,增加药品使 用,造成水体污染和水产品安全等问题。

因此采用配合饲料替代传统的冰鲜杂鱼势在必行,根据农业部制定的《饲料工业“十五”计划和 2015 年远景目标规划》,我国水产配合饲料目标普及率为 45%,目前主要特种水产中,鳗鲡、鳟鱼、鳖、乌龟、鲟鱼的饲料普及率均高达 88%以上,而海参、鲍鱼、大黄鱼等水产品类的饲料普及率不足 30%,整体渗透率较低,随着传统水产养殖方式逐步向高效、环保的饲料投喂转变,特种水产配合饲料渗透率有望持续提升。

2.2 公司: 深耕特水饲料,市场份额有望持续提升

2.2.1 特水饲料稳健发展,产品矩阵日渐丰富

公司特水饲料销量屡创新高,市占率稳步提升。

公司是国内特种水产饲料行业龙头,拥有 6 大类配合饲料核心产品系列、各类细分产品 30 余种,完整涵盖水产从种苗期至养成期的全生长周期,特水饲料销量实现稳步增长,2022 年前三季度公司实现销量 15.54 万吨,同比增长 21.25%,2021 年公司特水饲料市占率已达到 7.95%,相较于 2012 年提升 4.25 个百分点。

鳗鲡饲料优势突出。

根据公告,公司鳗鱼配合饲料近几年销量始终保持全球首位,大黄鱼、石斑鱼、鲟鱼等多种饲料产品的市场占有率名列前茅,截至 2019H1,公司鳗鲡料和鳖料合计销量占全部特水饲料销量的 33.85%,毛利率常年高于其他品类。

特水饲料销售收入稳定增长,毛利率行业领先。

2022 年前三季度,公司特水饲料实现销售收入 14.34 亿元,同比增长 19.07%。特水饲料主要原材料鱼粉、豆粕多依赖进口,公司根据全年饲料生产需求及多年的采购经验及策略,适时采购并储备较大数量的鱼粉及其他原材料库存,控制鱼粉及其他原材料采购成本,降低特水饲料盈利能力波动,毛利率常年高于竞争对手。

全力推进“十条鱼”战略,打造全球最大特水饲料供应商。

2018 年起,公司大力推行特水饲料业务的“十条鱼”战略,力求中短期内实现鳗鱼、石斑鱼、大黄鱼、加州鲈鱼、龟鳖、种苗、河豚、鳜鱼、鲍鱼、海参十个特水饲料细分产品的产销量全国领先。同时,积极研发饲料新产品和改良现有产品,长期目标是成为世界最大的特水饲料供应商。

特水饲料产能持续扩张,目前实际产能达 30 万吨。公司在上市之前便建成 12.72 万吨特水饲料产能,上市之后,相继通过 IPO、可转债募集的资金以及自有资金建设特水饲料生产项目,根据公司公告,截至 2022 年 10 月份,公司特水饲料总设计产能约 50 万吨,实际产能约 30 万吨。公司中短期目标是达到实际 50 万吨的特种水产配合饲料生产能力,未来特水饲料市场份额有望进一步提升。

2.2.2 专注研发创新,持续提升产品竞争力

研发费用率和研发人员占比均领先行业。特水饲料行业是以技术研发实力为核心竞争力的高科技领域,公司推进“十条鱼”战略以来,研发投入力度不断加大,2022 年前三季度,公司研发费用达 0.92 亿,同比增长 36.17%,研发费用率 1.73%。2015-2021 年,公司研发费用复合增长率高达 28.7%,研发费用率始终处于行业领先水平。

公司加强与高校的产学研合作,加大不同学科人员构成的研发团队建设,研发人员数量持续增加,研发人员占比同样位于行业领先地位。

多款饲料产品技术水平行业领先。

持续的研发投入和强大的研发团队帮助公司饲料产品达成多项成就。截至 2022 年 6 月 30 日,公司已获得专利 63 项、主持或修订各级标准 12 个、省市级科技进步奖 24 项,攻克多项特水饲料行业关键共性技术难题,大黄鱼配合饲料、种苗微粒子配合饲料技术等均处行业领先水平;自主研发的玻璃鳗配合饲料等技术解决了我国养鳗业长期使用红虫带来的水环境污染问题,填补了国内空白;种苗早期配合饲料一举打破日、韩等国的技术垄断。强大的研发创新能力是公司稳固特水饲料龙头地位的关键因素。

2.2.3 外延布局畜禽饲料,产销量稳步增长

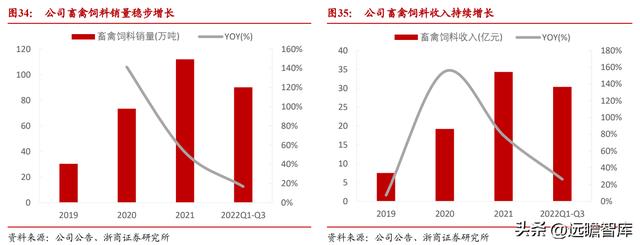

并购涉足畜禽饲料领域,产销量稳定增长。

公司于 2019 年收购深耕饲料三十年的华龙集团,将业务拓展至畜禽饲料,2021 年通过华龙集团控股子公司华龙生物成功收购龙岩鑫华港、南平鑫华港等 6 家公司,目前畜禽饲料产销量位列福建第一梯队。

2022 年前三季度,公司销售畜禽饲料 90.14 万吨,同比增长 16.82%,实现销售收入 30.34 亿元,同比增长 26.33%。

根据公告,公司目前设计畜禽饲料产能约 180 万吨,实际产能约 150 万吨,下一步将积极向省外拓展,稳步推进全国布局的战略规划。

3 鳗鱼养殖:布局鳗鱼全产业链,深化国鳗品牌

3.1 行业:产量稳步提升,国内外需求共振

3.1.1 鳗苗依赖天然捕捞,鳗鱼产量稳步提升

鳗鱼肉质鲜美、营养丰富。鳗鱼,别名鳗鲡,是一种具有洄游属性的鱼类,产于咸淡水交界海域,包含日本鳗、美洲鳗、欧洲鳗、花鳗鲡等 19 个品种,国内主要养殖日本鳗和美洲鳗。

根据中国鳗鱼网信息,鳗鱼含肉率达 84%,肉质细腻鲜美,含有丰富的 DHA、EPA、维生素、胶原蛋白、不饱和脂肪酸等营养物质,具有预防心血管疾病、抗衰老、美容护肤等功效。

越小规格的鳗鱼价格越贵。

鳗鱼重量术语一般“P 数”表示,P 相当于“条、尾”,每千克有多少条鳗鱼则为几 P,例如:2P 指的是 1 千克 2 条鳗鱼,P 数越大代表单条鳗鱼的重量越小,目前市场上主要流通 2P、2.5P、3P 的规格鳗。由于国内养殖的鳗鱼大量出口日本,规格越小的鳗鱼肉质越嫩,更符合日式的吃法,因此价格越高。

鳗苗难以人工繁育,供给完全依赖自然捕捞。

根据鳗鱼网资料,以日本鳗为例,每年秋天成熟的雌鳗从东北亚的河川降海,回到马里亚纳海沟产卵后死亡,卵孵化之后随着北赤道洋流和黑潮向大陆长距离漂流,依次经历柳叶鳗、玻璃鳗形态,当进入河口水域后,玻璃鳗体内开始出现黑色素,进化成为鳗线,其中部分被渔民捕获上岸,送入育苗场,成为人工养殖鳗鱼的苗种,未被捕捉的鳗线继续溯游而上,进入河川生长为黄鳗,再经过 5- 6 年生长,最终长成银鳗,再次降海回到马里亚纳海沟产卵。

独特的产卵习性导致人工繁育鳗苗的难度大、成本高,无法实现商业化,目前全球鳗苗供给仍完全依赖于自然捕捞。

2022 年国内日本鳗苗歉收严重,美洲鳗苗进口数量上升。

受鳗苗资源量减少、气候变化加剧、水利填垦项目破坏洄游河口等因素影响,东亚日本鳗苗捕捞量波动较大,自 2019 年起捕捞量持续减少。为保护鳗苗资源不被过度捕捞,上海、江苏等地加强了鳗苗捕捞管理,从严控制鳗苗捕捞许可证发放。

2021 年 10 月至 2022 年 4 月的捕捞季日本鳗苗再度歉收,东亚地区和中国分别入池鳗苗 41.95、18.00 吨,分别同比下降 30.67%、40.00%。对此,国内加大了美洲鳗苗进口以填补空缺,2022 年 1-9 月,中国鳗鱼苗进口数量为 27.10吨,同比增长 90.80%,进口金额和平均进口单价都大幅上升。

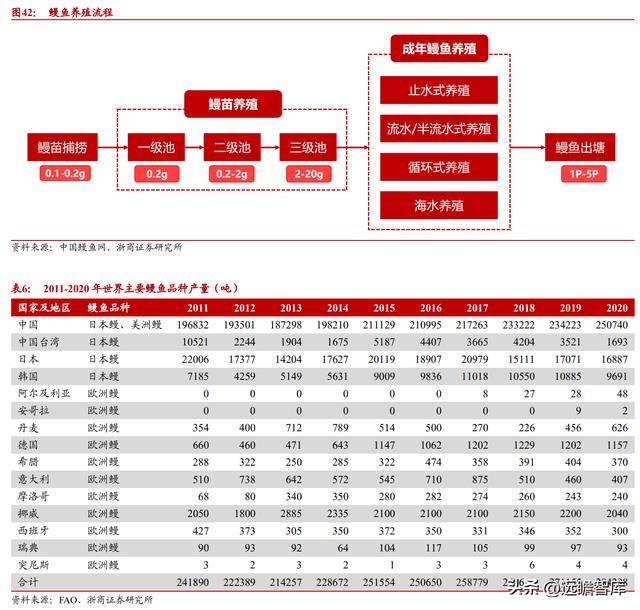

鳗鱼养殖包括鳗苗养殖和成鳗养殖,周期通常为 12-24 个月。

每年 10 月至次年 4 月是鳗苗的捕捞季,天然捕捞的鳗苗体重仅 0.1-0.2g,需要经鳗苗养殖场分池培育成 10-20g 的鳗种。其中,一级池用于鳗苗引食训练,将鳗苗养至 0.2g,二级池饲养 0.2-2.0g 鳗苗,三级池饲养 2-20g 鳗苗。

大多数个体在饲养约 6 个月后长到 20g 左右,作为鳗种放入成年鳗鱼养殖场进行专养或混养,国内通常在 4 月至 7 月投鳗种,养殖 6 个月以上可陆续出鱼,根据不同订单对鳗鱼重量的消费需求选择合适的出塘时间,整体养殖周期约 12-24 个月。

我国鳗鱼养殖技术成熟,产量世界第一。

中国拥有 40 多年的人工养殖鳗鱼的经验,现已形成具有鳗苗捕捞、幼苗培育、成年鳗养殖、饲料生产、鳗鱼加工与出口等各环节的完整产业链,根据鳗鱼网信息,活鳗养殖行业平均成活率达 80%-90%。目前,全球人工养殖鳗鱼产量约 28 万吨,其中日本鳗产量占比达 90%以上。

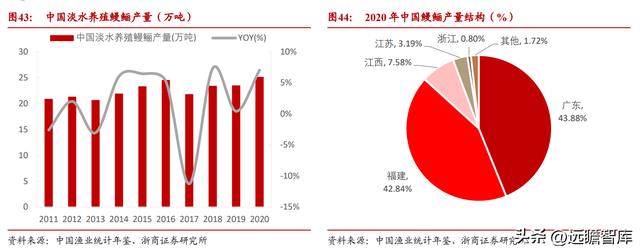

国内养殖的鳗鱼品种以日本鳗、美洲鳗为主,年产量占世界总产量超 80%,多年位于世界第一。2020 年,国内淡水养殖鳗鱼产量 25.07 万吨,同比增加 7.05%。产量结构来看,广东和福建省是鳗鱼养殖大省,2020 年二者合计养殖鳗鱼产量占全国产量 86.72%。

3.1.2 海外消费需求修复,本土鳗鱼消费兴起

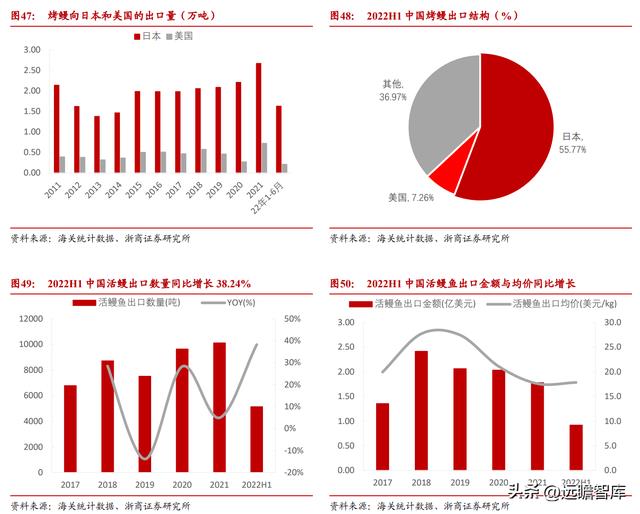

海外需求逐渐修复,中国鳗鱼出口量价齐升。根据海关统计数据,中国鳗鱼出口量占全球市场 95%以上,烤鳗和活鳗是主要出口品类。伴随海外需求逐渐修复,2021 年烤鳗出口实现量利齐升,2022 年上半年烤鳗出口量小幅下滑,但出口单价持续上涨。

上半年烤鳗出口 2.92 万吨,同比下降 10.56%,出口金额 6.14 亿美元,同比下降 3.2%,但出口单价 21.03 元/kg,较去年 12 月上涨 7.47%。

日本和美国是烤鳗主要出口国家,22 年上半年向日本出口的烤鳗占比高达 55.77%。2022 年上半年活鳗鱼出口数量、金额、均价均有所上涨,出口占比仅次于烤鳗。

鳗鱼消费本土化兴起,国内市场快速增长。

随着鳗鱼文化在国内推广、烹饪方式更加中餐化,以及疫情以来出口转内销力度加大,鳗鱼消费本土化逐渐兴起,日料门店、外卖等鳗鱼消费场景不断扩大。

根据美团数据,2021 年,每月吃三次以上鳗鱼的消费者规模已超 50 万,较 2020 年增长 75%以上,鳗鱼菜品种类已快速增长至 6 万多种,较 2019 年增长 66%,美团鳗鱼类外卖订单同比增长 37%以上,其中 50 元以下的鳗鱼菜品订单总量同比增长 30%。

此外据中国渔业协会鳗业工作委员会数据统计,当前国内烤鳗市场年需求量约 2-3 万吨,每年保持 20%左右的增速。我们认为随着鳗鱼消费本土化逐渐兴起,国内鳗鱼市场规模或将持续扩大。

消费修复叠加鳗苗供应偏低,鳗鱼价格有望底部回升。

如上文所讲,鳗鱼从鳗苗到商品鳗的养殖期为 12-24 个月,2018-2019 年国内日本鳗鱼苗投放量持续下降,导致 2019 年下半年日本鳗鱼歉收,价格快速攀升。

2020 年二季度起,新冠疫情导致鳗鱼出口订单大幅减少,日本鳗与美洲鳗价格回落至低位,后随海外需求逐渐恢复,鳗鱼价格止跌企稳。

我们认为 2021-2022 年国内鳗苗资源整体趋紧,意味着未来 1-2 年规格鳗出塘数量有限,加上国内外消费需求回暖,鳗鱼价格有望底部回升。

3.2 布局鳗鱼全产业链,深化国鳗品牌

3.2.1 立足饲料优势,涉足鳗鱼养殖

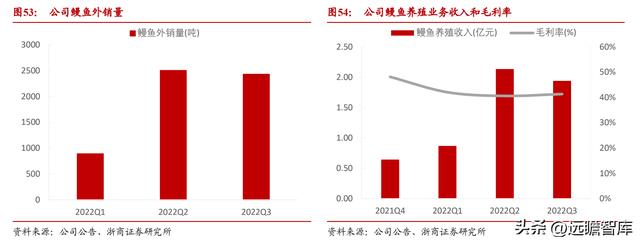

公司鳗鱼养殖业务发展迅速。公司 2020 年底开始投苗,2021 年四季度漳州诏安工厂化养殖基地与广东生态智慧养殖基地成功实现首批出鱼,2022 年公司鳗鱼养殖开始放量,前三季度公司对外销售商品鳗超 5800 万吨,实现销售收入 4.94 亿元,根据公告,今年四季度公司鳗鱼销售情况整体良好,全年有望突破 8000 吨的外销目标。公司鳗鱼养殖盈利能力相对稳定,毛利率基本维持在 40%以上。

与其他散户和中小型企业相比,公司鳗鱼养殖优势明显:

(1)鳗苗供应稳定,有力保障出鱼量。

鳗苗受资源量、气候等因素影响,年捕捞量波动较大。

公司主要养殖美洲鳗和日本鳗,美洲鳗苗进口方面,公司拥有国内最先进的鳗苗隔离场和大规模绿色环保养殖场,具有进口美洲鳗苗所需的农业农村部批文等资质,可与海地、多米尼加、加拿大等海外供应商直接对接;日本鳗苗方面,公司与福建、江苏等地日本鳗苗重要供应商已建立长期战略合作伙伴关系。

同时,公司采用“现货采购+远期订单”模式,提前锁定优质鳗苗采购量,鳗苗供应稳定,有力保障出鱼量。

(2)养殖技术领先,支撑规模发展。

公司养殖模式采用创新型生态内外双循环养殖水净化处理系统和鱼菜贝共生系统,实现鳗鱼养殖成活率、生长速率和饵料效率的行业领先,有力支撑规模发展。

下图展示了公司主推的鳗鱼水泥池生态循环水养殖模式,水泥池底部污水经过排污池(池里放养胡子鲶、白鲢、花鲢等)、沉淀过滤池采用物理、化学(水质改良剂等)特别是生物措施(硝化细菌、反硝化细菌、芽孢杆菌等)处理后再抽回添加,实现池水不断微循环流动,以此来构建和维护水泥池养殖水体的生态系统,以实现池塘水质的自我净化,同时又有效抑制病菌和寄生虫的暴发。根据公告,目前公司的鳗鱼养殖存活率已达 90%-95%,高出行业平均水平约 10 个百分点。

(3)规模效应凸显,有效降低成本。

根据公告,公司鳗鱼养殖全部由全资子公司养殖,没有与农户合作经营,可减少养殖费用。养殖基地现已具有规模效应,平均用工人数约为个体养殖户的 1/2,并且清洁能源成本仅为传统燃煤的 1/3。

(4)全产业链优势赋能。

上游饲料端,公司鳗鲡饲料销量多年稳居全球首位,稳定满足鳗鱼养殖的饲料需求;下游建立自己的烤鳗厂,不仅能够提升产品附加值,还可以有效平滑鳗鱼价格大幅波动的风险。

公司鳗鱼销售有望持续贡献高额收入:

(1)短期来看,消耗性生物资产大幅增长。

截至 2022 年半年报,公司消耗性生物资产约 8.48 亿元,相较于去年年底增长 58.21%,相较去年同期增长 197.54%,根据公司公告,消耗性生物资产中鳗苗成本约占 80%,主要为 2021/22 投苗季投入的鱼苗和 2020/21 投苗季投入但未出塘的鱼苗,若按照公司披露的 8 元/尾测算,当前总存塘量至少在 8480 万尾以上,商品鳗鱼以 2p-3p 的规格鳗测算,公司 2023 鳗鱼出塘量至少在 15000 吨以上,同比今年 8000 吨的目标接近翻倍增长。

此外当前鳗鱼销售价格已经处于历史低位,未来底部向上的可能性很大,公司鳗鱼养殖有望实现量价齐升。

(2)中长期来看,公司定向增发大幅扩充鳗鱼养殖产能,养殖规模不断扩大。

公司 2020 年定向增发拟募集 3.34 亿元用于福清星马、福清鑫鱼、永定冠马鳗鱼生态养殖基地建设,共建设 11 个养殖场,总面积达 42 公顷,新增鳗鱼养殖产能 3850 吨活鳗/年,预计达产后营收 3.27 亿元,利润 0.75 亿元。

截至 2022 年中报,福清星马与永定冠马的工程进度分别为 65.71%、79.01%,另有 12 个使用自有资金的鳗鱼养殖场工程正在建设中。

截至目前,公司广东海晏、漳州诏安、三明建宁、龙岩永定等多个养殖基地均已实现投苗出鱼。未来新建养殖场陆续投产有望进一步提高出鱼量。

3.2.2 进军鳗鱼食品,深化国鳗品牌

公司打造多款知名烤鳗产品。公司于 2018 年底设立天马福荣,并于 2019 年初收购生产高档鳗鲡食品的江西西龙 90%股权,致力打造世界最大的烤鳗平台。

公司烤鳗主要有鳗鲡堂、酷鲜两大品牌,鳗鲡堂主要从电商、新零售、商超、中央厨房、团餐公司等销售渠道重点布局国内市场,产品包括蒲烧烤鳗、白烧烤鳗等,畅销 60 多个国家和地区;酷鲜品牌以国内线下客户为主,产品涵盖高品质蒲烧烤鳗、盐烤挪威鲭鱼、鲍鱼等,拥有长期稳定的客户群体。

2019-2021年,公司烤鳗销量持续攀升,2022 年销量有所下滑,1-9 月共销售烤鳗 1250.40 吨,同比下降 22.5%。

销售渠道优势明显,国鳗品牌打造初露锋芒。

(1)线上:根据公告,线上端公司采用年轻化、个性化消费发展战略,入驻天猫、京东等平台,以优异的营销成绩,实现销量增速超过 300%领跑行业,公司搭建直播矩阵,与李佳琦等主播团队达成深度合作,借助流量经济打造行业 TOP1,根据淘宝数据,在今年的双十一营销活动中,公司烤鳗品牌“鳗鲡堂”直播单日销售量破 3 万件,淘宝双十一烤鳗类目排名第一。

(2)线下:公司布局央厨、商超、餐饮等渠道,目前已在建和计划建立福州、杭州、上海、廊坊、重庆等多个城市的销售供应中心,分别辐射福建和广东市场、长三角市场、北方市场和中西部市场,形成集配送和销售为一体的全国性的完善的营销网络布局。

此外,公司打造“鳗小堂”连锁品牌餐饮模式,带领国鳗品牌走向世界。

定向增发 1.37 亿元扩充烤鳗产能 3000 吨/年,增加鳗鱼全产业链业务附加值。

公司 2020 年非公开发行拟使用 1.37 亿元用于食品产业基地建设项目(一期),产品主要面向国内消费市场。该项目拟建 2 条鳗鲡食品加工生产线,总投资达 2.09 亿元,占地 3.38 公顷,预计达产后年产可达 3000 吨冷冻烤鳗食品,实现年收入 5.85 亿元,利润 0.58 亿元。

此外,该项目对活鳗的年需求量预计将超过 4600 吨,鳗鱼养殖项目年产的 3850 吨活鳗将全部供应烤鳗项目,有效提升鳗鱼产业链的附加值。

4 盈利预测与估值

4.1 盈利预测

公司未来几年主要营收和毛利来自特水饲料、畜禽饲料和鳗鱼养殖业务,我们根据公司发展规划对其 2022-2024 年盈利预测做以下假设:

(1)特水饲料:市场份额持续扩大,毛利率相对稳定

销量:随着特种水产消费量不断扩大,对特种水产饲料需求有望持续提升,公司特水饲料产品和技术优势明显,市场份额有望进一步提高,预计 2022-2024 年特水料对外销量分别为 20.50/23.80/25.90 万吨。

价格:考虑到 2022 年主要原材料鱼粉价格持续上涨,公司特水饲料产品有提价可能,2023/24 年随着公司推出其他低价产品,特水饲料产品的整体销售均价可能小幅回落。预计2022-2024 年特水料销售均价分别为 9473/9450/9400 元/吨。

毛利率:随着公司特水料产能增加,规模效应愈发凸显,固定费用持续降低,但原材料价格波动和新产品的推出也可能影响整体毛利率。预计 2022-2024 年特水料毛利率分别为 20.80%/21.20%/20.90%。

(2)畜禽饲料:积极布局畜禽饲料,销量稳步增长

销量:公司畜禽饲料积极向省外拓展,稳步推进全国布局,预计销量保持稳步增长,2022-2024 年分别销售畜禽饲料 130/160/190 万吨。

价格:考虑到 2022/23 年玉米、豆粕等原材料价格可能维持高位震荡,而下游畜禽养殖业进入景气周期,有望为公司饲料产品带来提价空间,预计 2022-2024 年畜禽饲料价格分别为 3260/3285/3190 元/吨。

毛利率:2022 年原材料价格上涨推升成本,导致毛利率下降,随着原料价格稳定,以及下游养殖业盈利带来提价空间,毛利率或将企稳回升。预计 2022-2024 年畜禽饲料业务毛利率分别为 6.30%/7.58%/7.45%。

(3)鳗鱼养殖:鳗鱼量价齐升,创造公司发展新增量

销量:公司前三季度销售鳗鱼约 5820 吨,10 月以来公司鳗鱼销售情况良好,预计 22Q4 销量比 Q3 小幅提升,约 2500 吨,2022 全年或超 8000 吨。2022H1 公司消耗性生物资产 8.48 亿(同比+197.54%),根据公告,其中鳗苗成本约占 80%,若按照公司披露的 8 元/尾的鳗苗测算,当前总存塘量至少在 8480 万尾以上,对应 2023 年出塘 2p-3p 的规格鳗至少在 15000 吨以上。随着公司新建养殖场陆续投产,2024 年鳗鱼养殖有望持续加速放量,预计 2022-2024 年活鳗外销量分别为 8320/16000/20000 吨。

价格:当前鳗鱼价格已经处于历史底部,今年鳗苗投放量减少意味着未来 1-2 年鳗鱼供应降低,而海外订单恢复叠加国内鳗鱼消费兴起或提振需求,2023/24 年商品鳗收购价格有望保持平稳上涨趋势,2022-2024 年活鳗平均价格分别为 83715/99260/101150 元/吨。

毛利率:公司鳗苗供应稳定,饲料完全内供,与传统养殖户相比更具成本优势,鳗鱼养殖毛利率更高,预计 2022-2024 年鳗鱼养殖业务毛利率分别为 43.30%/46.80%/47.40%。

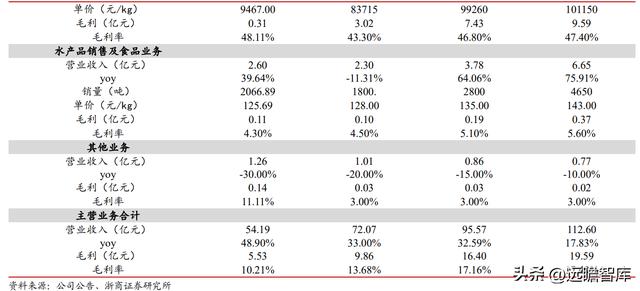

(4)水产品销售及食品业务:国鳗品牌打造初显成效

公司打造多款知名烤鳗产品,线上线下销售渠道优势明显,2021 年产销量突破 2000 吨,并且定增 1.37 亿元扩充烤鳗产能 3000 吨/年,未来投产后或开始贡献业绩增量。

预计 2022-2024 年公司烤鳗销量分别为 1800/2800/4650 吨,分别实现收入 2.30/3.78/6.65 亿元,同比分别增长-11.31%/64.06%/75.91%,毛利率分别为 4.50%/5.10%/5.60%。

综上,预计 2022-2024 年公司分别实现收入 72.07/95.56/112.60 亿元,同比分别增长 33.00%/32.59%/17.83%,毛利率分别为 13.68%/17.16%/17.40%。

4.2 估值

经过测算,预计公司 2022-2024 年分别实现归母净利润 3.32/6.42/8.38 亿元,同比分别增长 296.88%/93.54%/30.62%,对应 EPS 分别为 0.76/1.47/1.92 元/股,对应 PE 分别为 23.07/11.92/9.12 倍。

考虑到公司目前饲料业务营收占比较高,养殖业务收入占比逐步提升,选择具有代表性的海大集团(2022H1 饲料收入占比 90%,养殖收入占比 11%)、禾丰股份(2021 饲料收入占比 52%,养殖收入占比约 30%),2023 年可比公司平均估值水平为 16.54 倍,公司 11.92 倍的估值明显处于低位,同时考虑到特种水产饲料技术门槛较高,且高毛利率的鳗鱼养殖业务处于高速发展期,公司应享受估值溢价。

5 风险提示

原材料价格波动风险。公司特种水产饲料主要原材料为鱼粉,畜禽饲料主要原材料为玉米、豆粕,若原材料价格大幅上涨,将影响公司饲料业务的盈利水平。

鳗苗供应风险。鳗鱼养殖完全依赖于捕捞天然鳗苗,而鳗鱼苗受自然资源量、气候、水利等因素影响,年捕捞量波动较大,如果鳗苗供应量大幅减少将影响到公司鳗鱼投苗量,影响公司鳗鱼养殖业绩。

自然灾害及疫病风险。鳗鱼养殖过程中若气温、鱼水、台风等自然因素出现异常变化,可能导致公司鳗鱼存塘量波动;如果发生大规模水产疫病,可能影响鳗鱼养殖存活率,最终导致出塘量下降。

鳗鱼价格波动风险。若海内外消费受到冲击,鳗鱼价格可能出现大幅下跌,造成公司销售业绩下滑。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

相关参考

淡水鳗鱼的养殖方法(日本种鳗人工繁殖研究多年,其商业之路还有多远?)

中国水产频道报道,近日,日本国立水产研究教育机构分别向鹿儿岛县山田水产、鹿儿岛鳗两家民间养鳗企业无偿提供150尾人工种苗。早前,国立水产研究教育机构曾在南伊豆海域实施日本种鳗人工种苗从鳗苗到幼鳗的培育实验...

淡水鳗鱼的养殖方法(日本种鳗人工繁殖研究多年,其商业之路还有多远?)

中国水产频道报道,近日,日本国立水产研究教育机构分别向鹿儿岛县山田水产、鹿儿岛鳗两家民间养鳗企业无偿提供150尾人工种苗。早前,国立水产研究教育机构曾在南伊豆海域实施日本种鳗人工种苗从鳗苗到幼鳗的培育实验...

鲤鱼在投喂鲤鱼时,按照不同阶段来配比相应的鲤鱼饲料日粮投食,投喂的同时,可训化鲤鱼养成上浮抢食的习惯,促使鲤鱼形成前提反射后,便可养成抢食习惯。自配的鲤鱼饲料中所需的蛋白质含量高,提高饲料利用率,以确...

鲤鱼在投喂鲤鱼时,按照不同阶段来配比相应的鲤鱼饲料日粮投食,投喂的同时,可训化鲤鱼养成上浮抢食的习惯,促使鲤鱼形成前提反射后,便可养成抢食习惯。自配的鲤鱼饲料中所需的蛋白质含量高,提高饲料利用率,以确...

...选择。阙川博说,天马联合淘宝食品频道打造了首届中华鳗鱼节,在微博打造的话题#当代职场鳗鱼青年#也迅速登上预热搜第一名,话题阅读超过5300万人次。阙川博介绍,2020年,天马在国内市场的成交金额增幅超过200%,这也让

淡水鳗鱼养殖技术视频(12米长的鳗鱼被冲上海岸,通常生活在淡水河流中,死因成谜)

...60厘米到91厘米)长。他补充说:“鳗鱼在德克萨斯州的淡水河流中相当常见,但通常不会有这么大。这基本上是能看到的最大的鳗鱼了”

淡水鳗鱼养殖技术视频(12米长的鳗鱼被冲上海岸,通常生活在淡水河流中,死因成谜)

...60厘米到91厘米)长。他补充说:“鳗鱼在德克萨斯州的淡水河流中相当常见,但通常不会有这么大。这基本上是能看到的最大的鳗鱼了”

...加速开拓国内市场。借助电商平台,长期依赖出口的福清鳗鱼产业正在积极开拓国内市场。图为天马科技的鳗鱼养殖基地。日前,淘宝公布2020年度“产业带百强榜”,泉州男士精品、福清鳗鱼、泉州母婴用品、泉州内衣、泉州...

...加速开拓国内市场。借助电商平台,长期依赖出口的福清鳗鱼产业正在积极开拓国内市场。图为天马科技的鳗鱼养殖基地。日前,淘宝公布2020年度“产业带百强榜”,泉州男士精品、福清鳗鱼、泉州母婴用品、泉州内衣、泉州...

“您好,这是您的蒲烧鳗鱼饭,请慢用。”随着一声轻柔的问候,一道蒲烧鳗鱼饭便上了桌。烤的通体焦黄的鳗鱼覆盖在颗粒饱满的白米饭上,蒸腾的热气裹挟着诱人的酱香令人难以忽视,软嫩的鳗鱼入口即化,只一口便让人忘...