浦沅配件(需求筑底,中联重科:新品类+国际化布局开启成长新征程)

Posted

篇首语:弱龄寄事外,委怀在琴书。本文由小常识网(cha138.com)小编为大家整理,主要介绍了浦沅配件(需求筑底,中联重科:新品类+国际化布局开启成长新征程)相关的知识,希望对你有一定的参考价值。

浦沅配件(需求筑底,中联重科:新品类+国际化布局开启成长新征程)

(报告出品方/分析师:中信证券 刘海博 李越 李睿鹏)

公司概况:产品线布局全面的工程机械整机企业

从研究院孵化而来的工程机械整机企业。

公司成立于1992年,主要从事工程机械、农业机械等高新技术装备的研发制造。公司于2006 年在上交所上市,2010年成功在港交所上市,是业内首家 A+H 股上市公司。

公司在充分利用原有建机院科研资源进行产品研发创新的同时,通过并购国内外知名企业,在全球范围内整合资源,自 2000 年至今,中联重科先后并购了英国保路捷、湖南浦沅、意大利 CIFA、德国 M-TEC、奇瑞重工、德国 Wilbert 等国内外知名公司,公司产品涵盖混凝土机械、起重机械、挖掘机、桩工机械、高空作业平台、农业机械等多种品类。其中起重机械、混凝土机械、高空作业平台在业内具有领先地位。

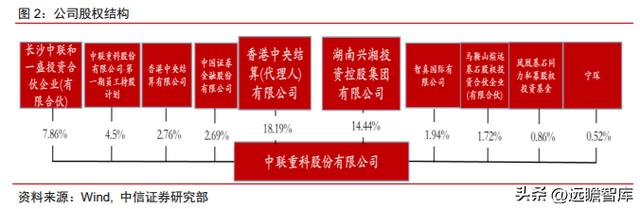

公司股权结构较分散,无实际控制人。

公司经建机院改制并进行混合所有制改革,取得了经济和社会双重效益。公司第一大股东是湖南省国资委,通过湖南兴湘投资控股集团有限公司持有公司 14.44%的股份。公司在创始人兼董事长詹纯新的带领下,始终坚持“表里如一,品质卓越”的理念,为社会、客户、员工和股东等利益相关方创造最大价值,实现和谐共赢。

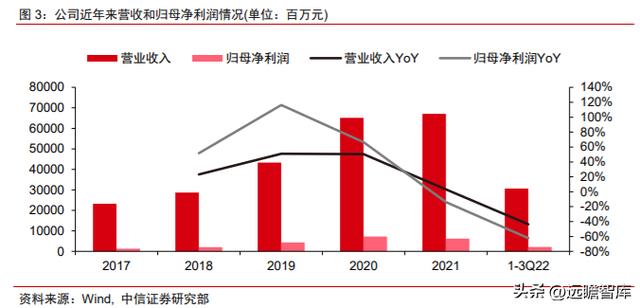

公司 2022 年前三季度实现收入 306.5 亿元/YoY-43.7%,归母净利润 21.7 亿元/YoY-62.3%。2022 年前三季度公司营收和归母净利润同比均有所下滑,主要原因是工程机械行业进入低谷期以及局部疫情反复的影响。

随着明后年地产行业的逐步好转,基建投资不断发力,预计工程机械行业需求有望转好,利好公司未来业绩增长。

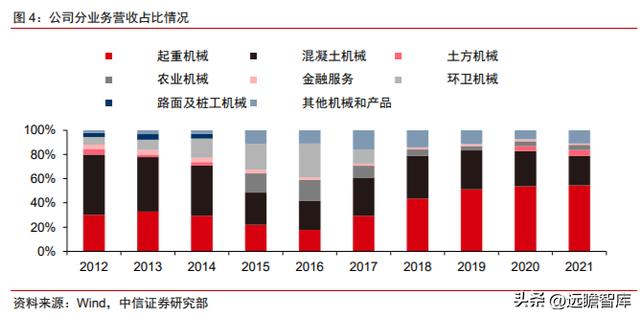

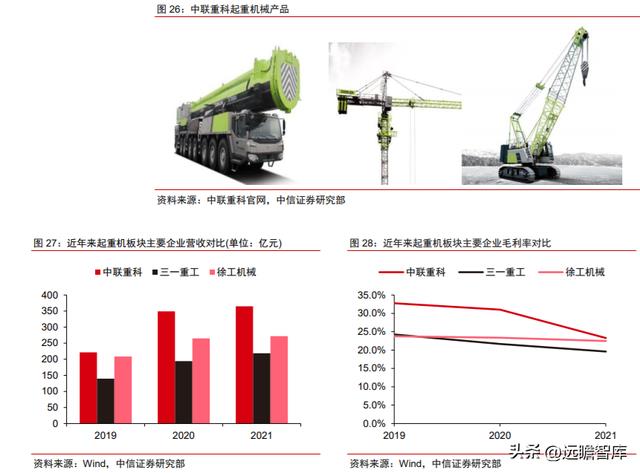

起重机械、混凝土机械是公司两大主营业务。

公司的两大主营业务为起重机械和混凝土机械,2021 年起重机械、混凝土机械两大主营业务占总营收的比重已经达到了 79%。

公司起重机板块占总营收比重从 2016 年起大幅上升,收入占比从 2016 年的 17.7%已经提升到了 2021 年的 54.4%;而混凝土机械收入占比从 2018 年起逐步下滑,收入占比从 2018 年的 35.4%下降到了 2021 年的 24.4%。2017 年以来,公司新布局以挖掘机为主的土方机械和高空作业平台等产品,近年来新产品收入占比逐渐提升。

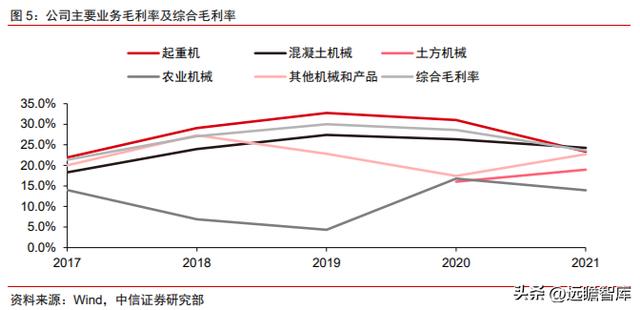

受原材料涨价和行业需求低迷影响,公司盈利能力受到一定影响。

2021 年公司综合毛利率为 23.6%,其中两大主营业务起重机业务、混凝土机械的毛利率分别为 23.3%和 24.2%,2019 年以来受原材料涨价和价格战影响,综合毛利率有所下滑。2022 年受工程机械行业需求下滑影响,公司规模效应缩减,毛利率进一步下行。但随着行业需求逐渐回暖以及原材料价格逐步下跌,未来公司毛利率有望企稳逐步回升。

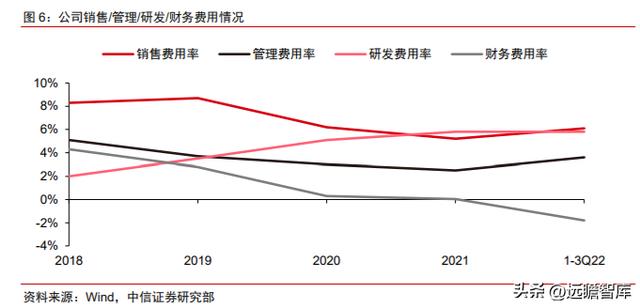

公司控费能力较好,行业低迷期费率基本稳定。

公司控费能力较好,2020/2021/1-3Q22 公司四费费率总和分别为 14.6%/13.5%/13.8%,总体变化不大。公司持续加大研发投入,研发费用率从 2018 年的 2%提升到了 2022 年前三季度的 5.8%。今年前三季度公司财务费用率-1.8%,同比下降 1.7 个百分点,下滑的主要原因系汇兑收益增加。

行业分析:行业需求基本触底,4Q22开始有望逐渐向好

地产和基建为工程机械类产品下游主要应用领域

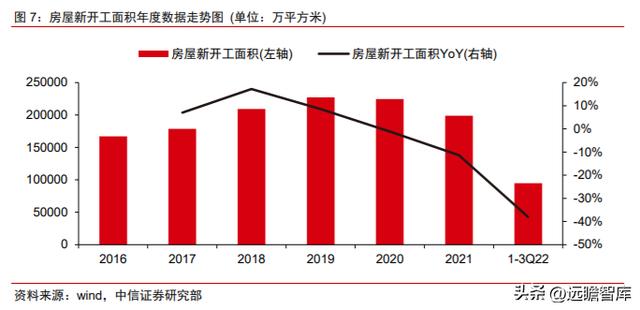

地产需求低迷是今年工程机械行业景气度下行的主要原因。

2016 年以来,地产行业进入景气周期,房屋新开工面积逐步增加,同时叠加设备更新周期,共同驱动工程机械行业高景气。2021 年以来,房屋新开工面积下降,地产需求触顶走弱,导致工程机械行业需求减弱。今年叠加疫情影响,同时地产行业超预期下行,2022 年 4 月到 2022 年 9 月,房屋新开工面积月度数据同比均下滑 40%以上。

未来随着地产相关政策的不断松绑,预计明年地产新开工面积下滑幅度有望收窄,根据中信证券研究部地产组的预测,预计 2023 年地产新开工面积下滑 25%。

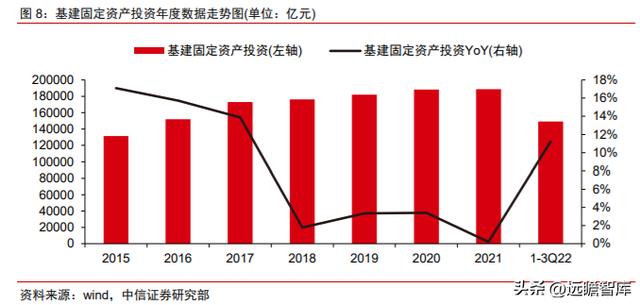

基建稳增长力度增强,复苏利好工程机械产品需求。

2022 年以来,由于局部疫情反复对我国经济发展造成一定不利影响,国家财政、货币政策再度向稳增长方向调整,铁路公路、新能源电力系统、新一代通讯系统、乡村振兴等新老基建持续发力,2022 年前三季度我国基建固定资产投资累计同比增长达 11.2%,根据中信证券研究部基地组的预测,2023 年我国基建固定资产投资预期增长 7%。基建作为工程机械下游主要应用领域之一,基建的逐步发力有望利好工程机械产品销售。

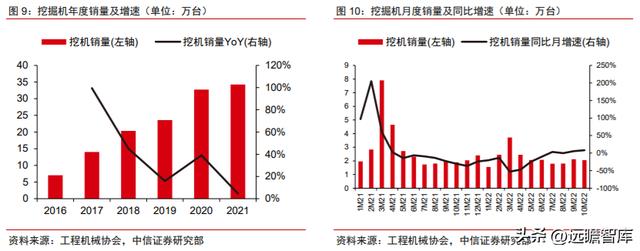

3Q22 挖机销量数据筑底转正,行业需求迎来向上拐点

以挖机为核心的工程机械行业需求在 3Q22 筑底转正。2016 年以来地产新开工面积增加、基建需求复苏,以及更新需求共同支撑挖机销量大幅增长,2021 年全年公司挖机销量达到了 34.3 万台,创历史新高。受高基数和地产需求下滑等因素影响,2021 年 5 月开始公司挖机月销量同比转负。

2022 年受疫情影响,各地开工推迟,挖机下滑幅度加剧。但 2022 年 5 月上海疫情得到控制以来,挖机月销量同比下滑幅度有所收窄,2022 年 7 月挖机月销量同比转正,2022 年 10 月挖机月销量同比增长 8.1%。

随着明后年地产行业的逐步好转,基建投资不断发力,我们预计以挖机为核心的工程机械行业需求有望筑底转好。

挖机出口大幅增长,中国工程机械产品全球竞争力显著提升。

相较于低迷的国内工程机械需求,2021 年海外疫情逐步缓和,工程机械需求景气向上。同时中国企业挖机产品性能近几年大幅提升、全球竞争力快速增强。2018 年以来中国挖掘机出口销量保持快速增长,2021 年我国挖机出口已达 6.8 万台,同比增长近 100%。2022 年 5 月份以来,挖机出口占国内月度销量比例均超过了 40%。挖机出口的高增有效对冲国内行业景气下滑。

混凝土机械:地产行业低迷导致国内市场不景气,出口高增对冲国内下滑

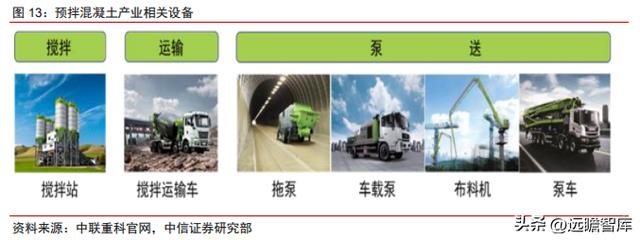

混凝土机械主要指预拌混凝土的搅拌、运输、泵送相关环节设备。搅拌环节所需设备为搅拌站,运输环节所需设备为搅拌车,泵送环节设备包括拖泵、车载泵、泵车和布料机。混凝土分为现拌混凝土和预拌混凝土,2003 年国家出台禁止现场搅拌混凝土规定,预拌混凝土快速替代现拌混凝土,不同于现拌混凝土的大量人工操作环节,预拌混凝土建造建筑物则必须使用相关混凝土机械产品。

2021 年以来,受地产低迷影响,混凝土机械行业销量大幅下滑。

地产行业是混凝土机械产品下游主要应用领域。2021 年二季度以来,地产需求趋弱,今年叠加局部疫情反复影响,目前地产行业延续低迷态势,直接导致混凝土机械产品销量下滑。中联重科、三一重工等行业头部公司混凝土机械业务收入从 2H21 开始均出现了较大幅度的下降。

长期看我国预拌混凝土仍有较大增长空间,混凝土机械仍具备增长潜力。

根据中国混凝土与水泥制品协会的相关数据,我国预拌混凝土渗透率逐年增长,但与发达国家相比仍有较大差距,2017 年欧洲该比例已经达到了 70%-80%且仍在上升,美国预拌混凝土渗透率约为 82%。

中国目前仍有不少农村和基建领域使用现拌混凝土,但随着人工成本的上涨和环保政策的趋严,预计未来会有更多现拌混凝土被预拌混凝土取代。预拌混凝土搅拌、运输、泵送均依托相关设备完成,预拌混凝土产量的增长将持续拉动混凝土机械总需求增长。

混凝土机械产品出口高增对冲国内下滑。

由于混凝土机械下游需求主要来自于地产,2021 年二季度以来受到地产开工低迷等因素影响,混凝土机械国内市场不景气。

不过根据中国工程机械协会混凝土机械分会的数据,2021 年混凝土机械出口额达到了 110.4 亿元,同比增长 15%,出口高增在一定程度上平抑了国内需求的下滑。

基建为工程起重机产品下游主要应用领域

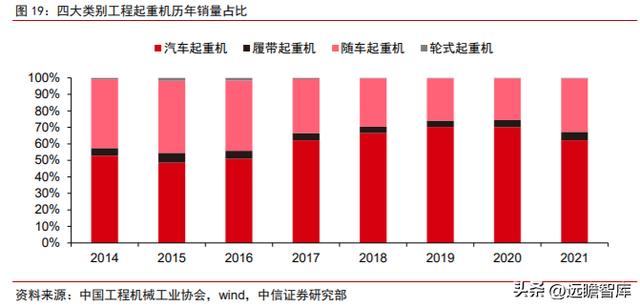

工程起重机以汽车起重机为主。工程起重机主要包括汽车起重机、随车起重机、履带起重机和轮式起重机四大类。

全地面起重机一般归类于汽车起重机之内。汽车起重机是工程起重机的核心品类,根据中国工程机械工业协会的数据,汽车起重机在工程起重机中的销量占比从 2016 年的 51.1%提升到了 2021 年的 62.2%。

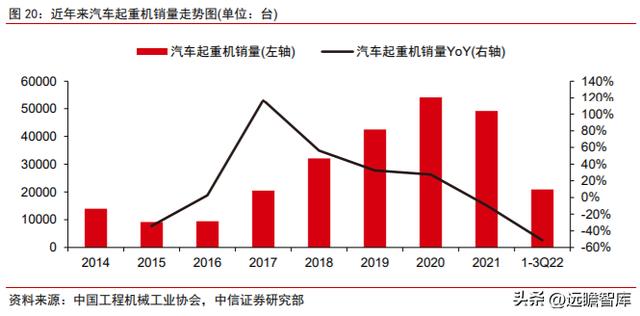

汽车起重机需求主要来自于基础设施建设。

2022 年以来,由于局部地区疫情反复的影响,汽车起重机销量暂时承压。根据中国工程机械工业协会的数据,2022 年前三季度汽车起重机销量 2.1 万台,同比下滑 51.3%。由于基建是汽车起重机产品主要下游应用领域,未来随着基建投资不断发力,有望利好汽车起重机产品销售。

建筑起重机行业受地产行业低迷影响销量暂时承压

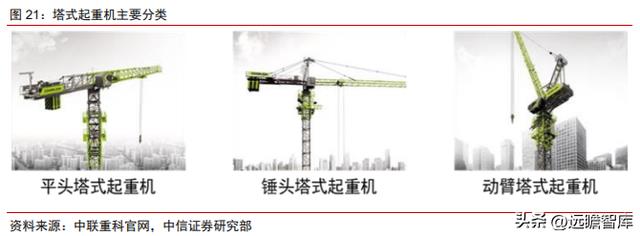

塔式起重机是建筑起重机中的核心品类。塔式起重机主要用于房屋建造、物料运送、构建安装等方面,包括平头塔式起重机、锤头塔式起重机和动臂塔式起重机等类型。

塔式起重机需求主要来自于地产,受地产开工低迷影响销量暂时承压。

上轮周期塔机销量高点出现在 2013 年,年销量超过 60000 台,随后受到受房地产需求下降和信用扩张的影响,塔机销量迅速下滑,2016 年销量仅 7000 台。之后随着工程机械行业整体复苏,2017 年塔机销量开始回升,今年受局部疫情反复以及地产开工低迷影响,销量暂时承压,随着明后年地产行业的逐步好转,未来销量数据有望企稳。

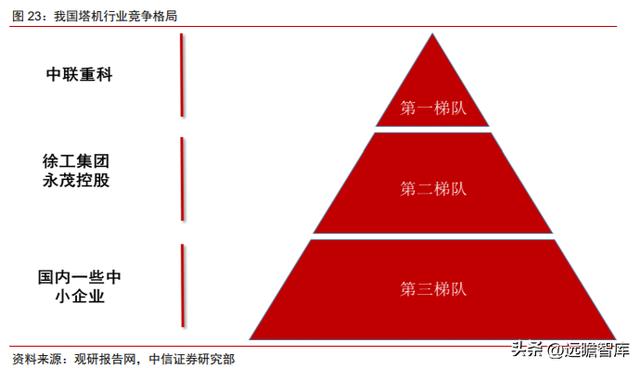

中联重科在塔机领域龙头地位稳固。

近年来塔机行业集中度持续提升,2012 年国内塔机企业约有 300 家,之后受行业景气度下滑等因素影响,小型塔机制造企业逐渐退出。从我国塔机行业竞争格局来看,得益于深厚的技术积累以及渠道优势,中联重科在塔机领域处于行业领先地位。

公司分析:产品线拓展、国际化战略、技术研发、渠道&服务体系共筑公司核心竞争力

混凝土机械和工程起重机械是公司的核心优势领域

混凝土机械奠定公司在国内工程机械行业地位。上世纪 90 年代末工程机械市场中,高端的挖掘机市场基本被小松、卡特、斗山等外资巨头把控。较低端装载机、推土机市场主要以柳工、徐工、厦工等国企为主。

相比之下,混凝土机械被小型外资企业把控、毛利率高、具有高增长潜力,同时中联重科具有相关科研优势,是极佳的切入点。

团队在董事长詹纯新带领下,于 1993 年研发了第一代混凝土输送泵,实现了国产混凝土设备突破。

其后多年,公司混凝土机械拓展了混凝土泵车、车载泵、搅拌车、搅拌站等产品线。长期以来公司与三一重工并列为国内混凝土机械行业双雄,并由此奠定了公司在国内工程机械的行业地位。同时公司坚持国际化发展战略,2008 年公司并购当时全球海外混凝土机械行业排名第三的 CIFA,2013 年中联重科收购全球干混砂浆设备第一品牌 M-TEC,进一步完善业务布局。通过不断并购国内外企业实现快速扩张,公司混凝土机械持续提升在全球市场的地位和影响力。

工程起重机行业是公司优势竞争领域。

工程起重机方面,建筑起重机为公司创始业务之一。2003 年并购浦沅集团,切入汽车起重机赛道。目前公司在以塔机为核心的建筑起重机领域具备显著领先的行业地位,汽车起重机、履带吊等领域,公司与三一重工、徐工机械市占率接近,基本三分国内市场。

同时公司也在大力拓展海外业务,2011 年买断了国际社会公认的塔机高端专家德国 JOST 平头塔系列产品的全套技术,2018 年收购了全球塔机领先制造商德国 Wilbert,迅速实现了从中国领先到国际领先的跨越,为起重机拓展海外市场打下坚实基础。

产品线拓展:积极布局挖掘机、高空作业平台领域,打开公司第二成长曲线

近年来公司积极进行产品拓展。公司以混凝土机械和起重机械起家,近年来不断加大新产品开拓力度,积极进军挖机和高空作业平台领域,其中在高空作业平台领域,公司开局良好,产品受到客户广泛好评,进入行业首年即迈入国内高空作业平台领域的第一梯队,目前公司已上市电动剪叉 AC、AC-Li、HA、HA-Li 四大交流系列产品,上市了全球最高直臂产品并已实现批量销售;同时,公司已研制出作业高度 40 米的全球最高电动臂车,产品市场表现和客户口碑持续提升,2021 年,公司实现高空作业机械销售额 33.5 亿元,同比大幅增长 310.8%。

在挖机领域,公司现已形成了“渭南+长沙”双制造基地布局,持续加大研发投入,产品型谱覆盖更加全面,通过持续调整销售结构,盈利水平较好的中大挖产品销量得到大幅增长,整体市场份额稳步提升。经过几年的发展,高空作业平台、挖机等新领域收入已初具规模。

国际化战略:公司坚持国际化发展战略,持续提升品牌影响力

全球布局“两横两纵”,“一带一路”重点聚焦。

公司服务网络已覆盖全球 100 余个国家和地区,海外布局呈现“两横两纵”的大格局:从英、法、德到俄罗斯贯穿欧亚大陆和从中东、中亚、印度到东南亚贯穿亚洲新兴市场为两横,从北美到巴西、智利贯穿南北美洲和从北非到南非贯穿非洲大陆为两纵。

作为“一带一路”战略重点受益的装备制造龙头企业,公司在 9 个沿线国家拥有工业园或生产基地,拥有 20 个海外贸易平台、8 个境外备件中心库,为公司带来了新的发展机遇。

公司收购世界混凝土机械知名品牌 CIFA,提高公司品牌海外知名度。

2008 年,公司联合三家金融投资机构与 CIFA 正式签署整体收购交割协议,以现金收购的方式,正式完成对 CIFA 股份的全额收购,公司占有 60%的控制权,其他三家金融投资机构共持有 40%的控制权;到 2013 年,公司从三家金融投资机构手中回购 CIFA 剩余股权,完成了对 CIFA100% 的收购。

此次收购,是中国工程机械行业走向国际市场进行的首次大规模收购,意义重大。

通过这次收购,公司在获取 CIFA 先进技术资源的同时,也助力公司拓展海外销售渠道,提高公司品牌海外知名度,为公司未来发展打下坚实基础。公司海外拓展初具规模,未来增量可期。2021 年公司海外收入已经达到了 57.9 亿元,同比增长了 51.1%。公司在混凝土机械、塔机等领域始终保持国际先进水平,且产品性价比高,服务质量业内领先。

长期看,公司在海外市场有巨大发展潜力,未来有望成为全球化的世界级工程机械企业。

技术研发:加大研发挖机等新产品,确保产品技术竞争优势

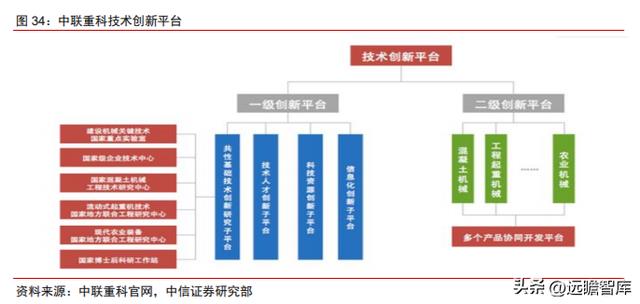

公司国家级创新平台数量位居行业前列。公司是中国工程机械行业标准制定者,主导、参与、制修订逾 400 项国家和行业标准,是国内工程机械行业第一个国际标准化组织秘书处承担单位,代表全行业利益,提高了中国工程机械国际市场准入的话语权。

公司拥有国家级企业技术中心、国家混凝土机械工程技术研究中心、流动式起重机技术国家地方联合工程研究中心等 8 个国家级创新平台,国家级创新平台数量位居行业前列。

公司研发能力一流,不断丰富产品线。

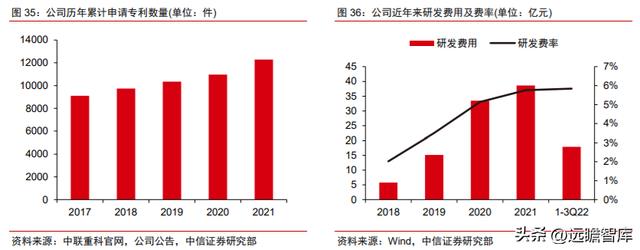

近年来公司不断加大研发投入,2022 年前三季度公司研发投入占总营收的比重达到 5.8%。截至 2022 年 6 月 30 日,公司累计申请专利 12871 件,授权专利 10044 件。公司掌握行业核心技术,根据国家重大工程建设需要,积极研发出众多创新产品,获得多项国家级科技进步奖,引领行业技术和产品发展。

同时,近年来公司不断丰富产品线,在挖机领域和高空作业平台领域产品型谱逐渐完善,在 2021 年 11 月举办的“新能源产品及碳纤维符合材料新技术”发布会上,公司面向全球集中发 布了 7.5 吨纯电动挖掘机、全球首款 40m 级电动直臂式高空作业平台等新能源产品。

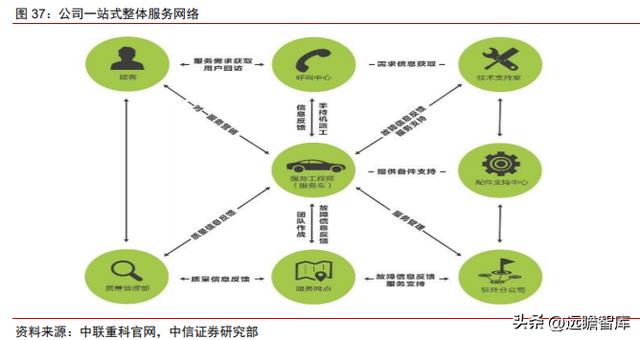

渠道&服务体系:渠道体系完善,助力提升海外业务拓展

公司拥有覆盖全球的制造、销售、服务体系。公司在全球范围内整合优质资源,实现快速扩张,构建全球化制造、销售、服务网络。在生产制造基地方面,公司通过对国内外工业园区的整合布局,形成遍布全球的产业制造基地。在产品销售和服务网络方面,公司构建了全球市场布局和全球物流网络及零配件供应体系,为公司带来新的发展机遇。

1.创新市场推广模式。

启动直播带货、产品观摩会等多主题推广活动,融合云启动、云宣布、云体验、云销售等环节实施优质品牌战略,打造线上线下一体化销售。

2.加强供应链体系建设。

加速推进共性物资集采整合和关键物资战略采购,完善供应生态链建设,引入优质供方,建立多形式、全方位合作关系,共同打造稳定、高效、低成本的供应链。

3.持续提升服务能力。

公司提供售前、售中、售后一站式整体服务解决方案,全过程、全天候、全方位、全身心 7×24 小时提供服务。公司拥有 3000 余名专职服务工程师,1500 余辆专用服务车,在全国布局 1600 多服务点、500 个配件中心,充分满足客户召请服务的快速响应。

风险因素

1.国内地产、基建项目刺激力度不及预期,导致国内工程机械需求不及预期:由于工程机械产品下游的主要应用领域是地产和基建,如果未来国内地产、基建项目刺激力度不及预期,将会导致国内工程机械需求不及预期。

2.工程机械产品激烈价格战,导致公司毛利率下降的风险:工程机械行业公司的竞争对手较多,竞争对手都在不断加大研发投入、加快市场开拓。若公司不能进一步加大研发投入和持续创新,不能及时满足下游客户日益提高的技术要求,随着行业内其他公司实力增强,则可能对公司毛利率产生不利影响。

3.原材料价格大幅上涨,影响公司毛利率:未来如果原材料价格上涨,将对公司毛利率产生一定不利影响。

4.新冠疫情发展超预期,对公司国内供应链保供以及海外发货造成不利影响:国内局部疫情反复和各地管控政策的不利变化会对公司生产经营造成一系列影响,同时,如果未来海外疫情加剧,或对公司海外经营产生一定不利影响。

5.国际贸易政策及汇率大幅波动的风险:国际贸易政策会对产品出口造成影响,另外汇率变动会影响公司毛利率和净利率,如人民币短期大幅升值将对公司产生不利影响。

6.海外经济下滑的风险:当前海外经济形势仍存在较大不确定性,未来有可能影响公司产品在海外市场的需求,导致公司海外市场出货不及预期。

盈利预测及关键假设

关键假设

1.预计公司 2022/23/24 年起重机械板块、混凝土机械板块、土方机械板块、农业机械板块、其他机械和产品板块业务收入增速分别为-45.0%/7.5%/10.0%、-48.0%/18.0%/15.0%、8.0%/57.0%/30.0%、-31.0%/75.0%/30.0%和 1.0%/27.0%/20.0%;

2.预计公司 2022/23/24 年起重机械板块、混凝土机械板块、土方机械板块、农业机械板块、其他机械和产品板块毛利率分别为 21%/24%/24.5%、20%/23%/23.5%、20.5%/21%/22%、6%/13%/14%、24%/25%/25%;

3.预计公司 2022/23/24 年销售、管理、研发费用率分别为 6%/7.5%/6.5%、2.5%/2.4%/2.3%、5.5%/5.3%/5.0%。

盈利预测

估值

公司是国内一线的工程机械整机企业,在 4Q22 国内工程机械行业需求触底向好的大背景下,公司传统起重机械、混凝土机械有望企稳,同时具备挖掘机、高空作业平台等领域市占率提升、海外业务拓展等两大增长方向,2023 年公司业绩有望止跌回升。

我们预计公司 2022/23/24 年归母净利润为 26.1/37.3/51.7 亿元。

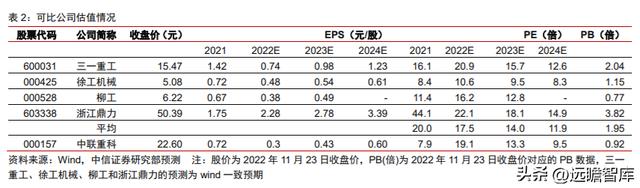

我们采用 PB 和 PE 两种估值方法进行估值,选取同为工程机械整机行业三一重工、徐工机械、柳工、浙江鼎力作为可比公司,可比公司对应的当前平均 PB 为 1.95x,公司当前 PB 仅为 0.92x。

考虑到公司当前处于业绩向上拐点,公司过去十年 PB 均值为 1.13x,我们给予公司 2023 年 1.13 倍的 PB 估值,对应 675 亿元的合理市值,对应目标价 7.8 元;同时我们采取 PE 估值法,参考可比公司 2023 年平均 14xPE(三一重工为 15.7x,徐工机械为 9.5x,柳工为 12.8x,浙江鼎力为 18.1x,基于 Wind 一致预期)的估值水平,我们给予公司 2023 年 13xPE,对应目标价 5.6 元;公司属于周期股,在周期性行业景气底部采用 PB 估值法更为合理,我们给予公司 2023 年 1.13 倍的 PB 估值,对应 675 亿元的合理市值,对应目标价 7.8 元。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

相关参考

浦沅的配件(需求筑底,中联重科:新品类+国际化布局开启成长新征程)

...内外知名企业,在全球范围内整合资源,自2000年至今,中联重科先后并购了英国保路捷、湖南

浦沅的配件(需求筑底,中联重科:新品类+国际化布局开启成长新征程)

...内外知名企业,在全球范围内整合资源,自2000年至今,中联重科先后并购了英国保路捷、湖南

...隆冬时节,记者走进位于湖南省常德市高新技术开发区的中联重科建筑起重机械有限责任公司塔机智能工厂,“灯塔车间”“智能立库”“黑灯产线”处处繁忙却鲜见人影,两条自动化生产线正在加紧生产公司主打的W系列塔机...

新品推土机(「视野」10年,10余台,老杨缘何一直钟情中联重科推土机)

...人特有的豪爽笑声;年逾天命之年却精神抖擞,对自己的中联重科推土机如数家珍,这是我们初见杨总的典型印象。2019年7月28日,中联重科土方机械公司服务、配件、研发、质量一行相关人员走进的山城,在那里我们见到了今...

...,市场对农机产品的需求得到进一步释放。在此背景下,中联重科农业机械新春推介活动于近段时间在全国各地密集开展。慕名参加的用户络绎不绝,人气爆棚;焕新升级的RG、PS、RS系列拖拉机,TK、TE、TB系列收割机,以及抛秧...

浦沅吊车配件(我国汽车起重机发展的第二阶段——80年代开始的技术引进)

...在六七十年代的发展状况,那时候四大家族北起,长起,浦沅,徐工先发展起来,到了70年代锦州重型,泰安、柳工、蚌埠等机械厂开始投入到汽车起重机的生产研发,我国起重机行业有了一个小小的发展高峰期。这一时期属于...

浦沅吊车配件(我国汽车起重机发展的第二阶段——80年代开始的技术引进)

...在六七十年代的发展状况,那时候四大家族北起,长起,浦沅,徐工先发展起来,到了70年代锦州重型,泰安、柳工、蚌埠等机械厂开始投入到汽车起重机的生产研发,我国起重机行业有了一个小小的发展高峰期。这一时期属于...

广汽日野搅拌车配件(中联重科混凝土机械优势产品推广会斩获近亿元订单)

12月18日,中联重科“更强、更优、更贴心”混凝土机械优势产品推广会在广州成功举办。来自华南大区的百余名客户及协会领导欢聚一堂,出席活动并共同见证了现场的火热氛围。中联重科副总裁、华南大区总经理方明华在致...

昆山新品(成功交付中联重科ZR160L-ll国四新产品出征西北)

<

煤矿掘进机(掘金智慧矿山,中联重科桩工机械新品煤矿掘进机重磅上市)

近日,在上海中联重科桩工机械公司,一台高1.85米,机身长10.9米,重达81吨的EBZ260H煤矿掘进机完成调试正式下线。作为中联重科面向智慧矿山、安全矿山、效率矿山打造的匠心精品,EBZ260H煤矿掘进机一经面市,上门咨询了解的...