津亚油墨(造纸行业2023年度策略:低估值、顺周期,布局正当时)

Posted

篇首语:有些人不管变得多么衰老,却从不失去他们的美丽本文由小常识网(cha138.com)小编为大家整理,主要介绍了津亚油墨(造纸行业2023年度策略:低估值、顺周期,布局正当时)相关的知识,希望对你有一定的参考价值。

津亚油墨(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)

1 纸浆:浆价回落预期强,重视纸企盈利弹性

1.1 周期复盘:全球经济关联度高,供给端波动影响更为明显

2017 年-2018 年 10 月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前期纸 浆价格低迷,印尼 APP OKI 项目、巴西 FibriaTres Lagoas 工厂投产情况均低于预期,CMPC 巴西浆厂锅炉损坏、智利连续发生火灾等事件频发扰乱全球纸浆供给;国内供给侧改革 及环保政策趋严淘汰大量产能。需求端,全球经济景气,我国中小产能出清叠加需求复 苏,纸企盈利水平提升带动木浆需求高增,期间针叶浆/阔叶浆价格同比+50.6%/44.1%。 2018 年 11 月-2019 年:产能集中落地、贸易战致行业需求遇冷,浆价高位回落。前 期落地产能集中投放,供给层面压力缓释;而全球成品纸需求下滑,且我国需求受贸易 战影响,企业多进入去库阶段,2019 年底浆价重回 2017 年初上涨前的起点,期间针叶 浆/阔叶浆下跌幅度达到 33.2%/38.6%。

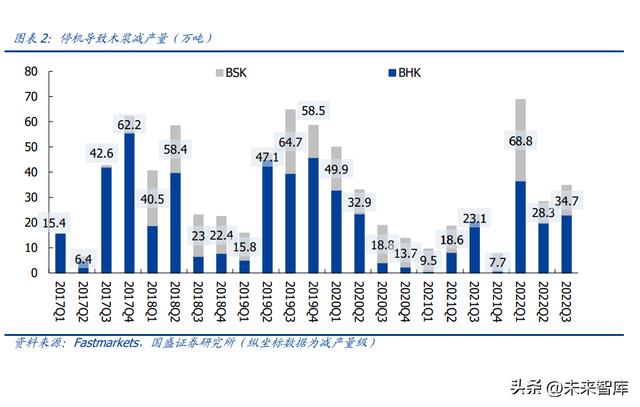

2020 年-2021 年 11 月:疫情扰乱供需,浆价拉升后回调。2020 年伊始新冠肆虐致浆 价走势低迷,Q3 以来全球流动性放松、需求恢复导致大宗商品价格反弹,2021 年 6 月 针叶浆涨至高点 992 美元/吨,较前期高点+92 美元/吨,2021Q3 起需求见顶,纸价回 落带动浆价下行,2021 年 7 月-11 月浆价下跌 19.3%/23.8%。 2021 年 12 月至今:全球供应链扰动突出,供给端收缩,浆价涨至历史高点。2021 年 底以来全球供应持续受短期事件扰动:1)停机增加:加拿大 BC 省洪涝导致铁路运输受 限,2022 年 1-10 月对中国针叶浆/阔叶浆出口量分别同比-25.5%/-78.1%;2022 年 1 月 1 日起芬兰 UPM 纸厂工人罢工历时超过 100 天,2022H1 南美主流浆厂集中检修,根 据 Fastmarkets,2022 年 1-9 月全球意外停机影响商品浆供给量约 132 万吨;2)俄 乌冲突:全球能源价格暴涨,俄罗斯因缺乏漂白化学品而减产针叶浆(2021 年我国自俄 罗斯针叶浆进口量占比 12%),俄欧木材贸易封锁遏制欧洲国家生产能力;3)项目延期 &转产:Arauco 156 万吨项目已延迟投产 7 个季度、UPM 210 万吨推迟 2 个季度,此外, 转换、永久性停机等进一步缩减 170 万吨木浆供应,针叶浆/阔叶浆分别涨至 995/873 美元/吨的历史高位。

1.2 浆价判断:2023Q1-Q2 下行确定强,下行幅度预计 150-200 美元/吨

针叶浆略回落,阔叶浆仍坚挺。截至 12 月 1 日外盘针叶浆/阔叶浆价格为 938/868 美元 /吨,处于历史 87%/99%分位,分别较前期高点下降 57 美元/5 美元;11 月末内盘针叶 浆/阔叶浆价格为 7601/6756 元/吨,较前期高点下降 128 元/162 元。从外盘报价来看, 10 月以来 Northwood、Harmac、Mercer Celgar、ILIM 及 Arauco 针叶浆分别下调 20-30 美元/吨,11 月 ILIM 阔叶浆下调 10 美元/吨,12 月Suzano 阔叶浆下调 40 美元/吨,Arauco 本色浆 11 月和 12 月分别下调 30 美元/吨。

全球商品浆发货改善、欧洲库存环比显著提升。从发货情况来看,Q4 主流纸厂仍有停 产检修计划(如 Suzano Aracruz 浆厂、Arauco Licancel 工厂),但相较于 2022H1 明显 减少;10月世界20主要产浆国总出货量同比+2.2%(其中针叶浆-1.0%,阔叶浆+5.2%)、 环比-10.1%,对中国发货量同比+8.3%、环比-8.1%,过去运输、罢工等问题逐步缓解, 预期 Q4 全球商品浆发货量有望持续回暖。从库存情况来看,10 月国内港口木浆库存共 175 万吨(同比-1.1%,环比+2.7%),处于中等偏上水平;Q3 以来欧洲港口木浆库存中 枢上移,10 月共 131 万吨(同比+13.8%,环比+16.2%),已回到 2021 年 3 月浆价快 速下跌时的高点。

海外产能投放在即,供需矛盾显现。新增产能方面,Arauco156 万吨浆厂计划 12 月中 旬试产(项目建设已完成 99%),现货预计在 2023 年 1-2 月进入国内市场;此外 UPM 210 万吨浆厂计划 2023Q1 投产(已启动首次碱回收锅炉测试),现货预计在 2023 年 Q1 末 -Q2 初进入国内市场。综合考虑产能爬坡影响,2023H1 纸浆供给增量达全球 5%以上。

需求边际走弱、纸厂刚性采购。当前海外需求走弱,10 月我国双胶纸/铜版纸/白板及白 卡出口量分别为 8.60/5.48/27.68 万吨,较年内高点分别下降 13%/39%/20%;11 月全 球 PMI 为 48.8%,环比-0.6pct,其中美国经济具韧性、但短期未见复苏,欧洲区通胀仍 有上行空间、滞涨风险更为突出。国内方面,11 月 PMI 为 48.0%(环比-1.2pct),低于 枯荣线,且国内 Q1 普遍为造纸淡季,过去五年成品纸 Q1 消费量占比仅约 20%。

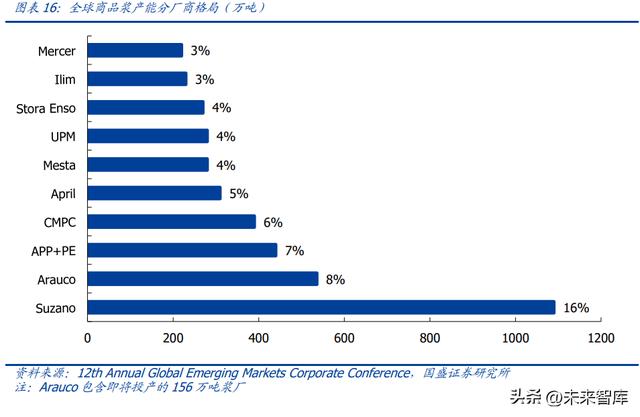

浆厂并购整合,龙头议价权提升。全球针叶浆产能 2880 万吨,阔叶浆产能 3880 万吨;从 区域角度看,森林资源、气候及运输条件等因素导致商品浆产地相对集中,其中针叶浆 产能集中于西欧(33%)、北美(49%),阔叶浆产能集中于南美地区(60%)。从企业 角度看,近年来龙头浆厂并购整合导致行业集中度进一步提升(2019 年 1 月 Suzano 收 购 Fibria),目前行业 CR5 超过 40%(阔叶浆集中度更高),具备林浆一体化资源的龙头 浆厂对下游具备强议价权。

俄乌冲突催化,全球纸浆成本线上移。全球平均针叶浆/阔叶浆现金成本分别约为 540/445 美元,其中阔叶浆成本结构为:木浆纤维占比 40%-50%、化学品占比 15-20%、 能源占比 0-10%,运输占比 10%-15%。2022 年全球能源成本攀升,上半年欧洲天然气 价格同比+323%;且全球木片供应紧张,1-10 月我国进口针叶/阔叶木片价格同比 +35%/+22% , 2022Q1/Q2/Q3 全 球 制 浆 龙 头 Suzano 木 片 成 本 分 别 同 比 +16%/+18%/+19%、能源及化工成本分别同比+61%/+42%/+41%。成本中枢抬升支 撑木浆底部价格,且当前商品浆格局更优(CR5 超 40%,其中阔叶浆集中度更高)、龙 头话语权更强。 我们预计本轮浆价下跌速度及程度取决于纸浆供给释放节奏及需求复苏斜率,考虑短期 供给增量较大且需求边际走弱,库存走高,我们认为纸浆价格在 2023Q1-Q2 下跌概率 较大,但考虑格局优异、成本抬升,我们预计针叶浆、阔叶浆价格底部分别在 700-800 美金、600-700 美金,高于上一轮周期底部价格(针叶浆 568 美元/吨、阔叶浆 451 美元/吨)。

1.3 中期供需:供需弱平衡,核心关注全球需求复苏

需求端:全球需求稳增,中国贡献主要增量。2021 年全球针叶浆/阔叶浆需求量分别为 2500/3600 万吨,按下游用途划分,2017-2022 年全球生活纸/包装纸需求占比分别从 37%/8%提升至 42%/10%,贡献主要需求增长。根据芬林集团,近十年全球阔叶浆/针 叶浆需求量 CAGR 分别约为 2.9%/1.3%,预计 2025 年全球商品浆需求量达到 6680 万 吨(4 年 CAGR 为 2.2%)。我国是商品浆第一大消费市场,2010-2020 年阔叶浆需求占 全球比重从 17%提升到 41%,分下游纸制品来看,生活纸/文化纸/特种纸/包装纸用浆 量占比分别为 42%/22%/16%/10%,预计生活用纸和包装卡纸用浆需求驱动全球商品 浆需求稳健增长。

供给端:全球进入快速释放期,国内新增浆纸产能基本匹配。从全球来看,未来四个季 度 Arauco 156 万吨阔叶浆(2022 年 12 月)、UPM 210 万吨阔叶浆(2023 年 3 月)、芬 兰 Metsä 89 万吨阔叶浆(2023 年 9 月)相继投产,2023 年后仍有较多新增产能(Bracell 220 万吨、Paracel 180 万吨阔叶浆),预计 2022-2025 年全球新增商品浆产量 890 万吨, 全球供给增长约 13%。从国内来看,2021 年末太阳纸业广西北海 80 万吨化学浆、20 万吨化机浆相继投产,玖龙合计 312 万吨木浆产能相继于 2022Q4-2023Q4 投产,此外, 五洲及仙鹤均有自建木浆产能,预计 2022-2023 年行业新增浆纸产能基本匹配。

中期供需弱平衡。根据我们测算来看,全球商品浆市场 2023、2024、2025 年供给增量 -需求增量分别为 275 万吨、115 万吨、60 万吨,中期供需弱平衡;但考虑到 2023H2-2024 全球或进入新一轮需求复苏周期,预计供需弱平衡或被打破。

2 大宗纸:需求复苏为核心

2.1 周期复盘:浆纸价格联动性高,2023 年有望复刻 2019 年浆纸背离走 势

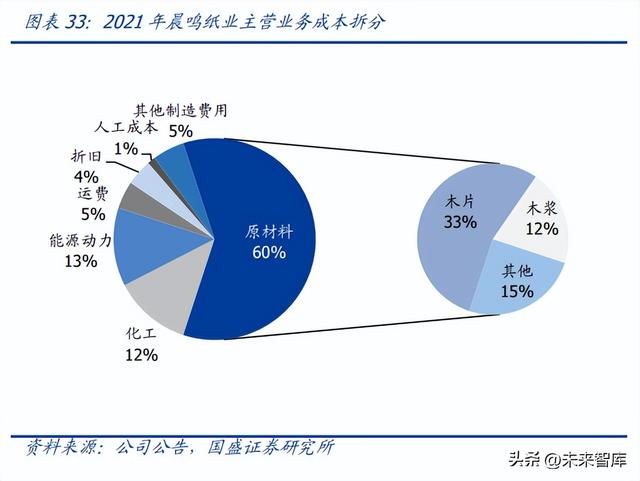

原材料、能源为造纸核心成本,静待成本压力缓解。2021 年太阳纸业/晨鸣纸业/博汇纸 业/岳阳林纸原料成本占比分别为 78%/60%/64%/78%,能源动力成本占比分别为 10.8%/12.6%/20.7%/10.0%,因此纸企盈利与浆价及能源价格波动高度相关。其中太 阳/晨鸣木浆及木片等占原材料比重约 50%,拥有自有浆线、自备电厂的公司具备成本 优 势 。 根 据 我 们 拆 分 测 算 , 太 阳 / 博 汇 / 晨 鸣 / 岳 阳 林 纸 纸 浆 自 给 率 分 别 为 55-60%/50%/90%/55%,可部分平滑浆价波动、穿越周期。

复盘纸价走势,纸价与浆价走势基本协同,浆、纸价格变化直接影响纸企盈利表现,林 浆纸一体化的公司更易穿越周期。 2018 年-2019 年 4 月贸易战拖累内需,浆纸同跌:2018 年全球浆价高位回落,成本 支撑弱化,贸易战影响国内需求,我国纸及纸板消费量同比-4.2%,纸企盈利承压,2018 年底主流纸厂 PE 位于 5-10X,2019Q1 纸价下降至阶段性低点(双胶纸/铜版纸/白卡纸 分别较 2018 年高点下降 20.06%/25.24%/24.61%)。 2019 年 5 月-2020 年 3 月需求复苏,浆纸走势分化:2019Q2 以来产业挺价意愿强成 品纸旺季提价稳步落地,浆价持续走弱,纸厂前期高价库存逐渐消耗,2019 年双胶纸与 浆价剪刀差从 570 元扩大至 2330 元,龙头企业盈利水平逐季修复,PE 修复至 10-15X。 2020 年 4 月-2021 年 3 月浆纸同涨,高木浆自给率受益。疫后海内外需求复苏,2020Q3 以来浆、纸同步向上,晨鸣、太阳凭借较高木浆自给率平滑成本上行周期,持续获得纸 价上涨的超额收益;此外,白卡纸需求端受限塑令催化、供给端行业集中度提升(APP 收购博汇)强化企业定价权,涨势更优。

2020 年 4 月-2021 年 3 月景气下行,浆纸同跌。2021 年 3 月纸价涨至阶段顶点,龙 头纸企 PE 位于 15-20X;2021Q2 起纸价回落,纸厂盈利表现及估值均自高点下滑,纸 价回落带动浆价下行,太阳纸业受益于溶解浆高景气,EPS&估值保持相对优势。 2021 年 12 月至今:浆价高位支撑纸价,纸企处盈利及估值底。2021 年末以来供应扰 动下浆价涨至历史顶部,终端需求受疫情拖累,当前双胶纸/铜版纸/白卡纸行业毛利率分 别为 2.7%/-11.5%/-11.1%,行业处盈亏平衡线以下已近 1 年、吨纸市值处历史低位。太 阳纸业凭借溶解浆、外售浆优势,充分受益于浆价上涨行情。当前浆价存下跌预期,预 计纸价跟随下降,但下跌幅度较弱,吨盈利有望修复。 本轮周期纸浆价格下行确定性强,目前产业亏损已达 3 个季度,我们预计伴随国内经济复苏、 有望复刻 2019 年情况,产业挺价意愿强,浆、纸走势分化,企业盈利稳步复苏。

2.2 短期跟踪:国内需求磨底、海外需求走弱,板块盈利延续低位

2023H1 需求有望温和复苏,静待纸企盈利改善。文化纸方面,本轮春季教辅订单旺季 收尾,预计 2023 年 3-5 月新一轮教辅教材备货提振双胶纸需求,行业开工率提升,且 伴随浆价走弱、纸企提价落地传导,行业有望回归盈利状态;包装纸方面,当前我国疫 情政策优化趋势明显,疫情对快递物流、消费终端的影响逐步弱化,内需有望持续修复, 箱板瓦楞纸 2023Q2 有望迎来上涨行情。 浆纸系:国内出版订单收尾、海外需求走弱,价格松动。1)文化纸:截至 12 月 1 日双 胶/铜板均价 6690/5686 元/吨,周环比-10/-12 元/吨,处于历史 60%/26%分位;2)白 卡纸:均价 5294 元/吨,周环比-32 元/吨,当前处于历史 17%分位。国内出版订单陆续 收尾,社会需求支撑不足,下游备货积极性较低,且海外需求刚性支撑逐步弱化,10 月 我国双胶纸/铜版纸/白板及白卡出口量分别为 8.60 万吨/5.48 万吨/27.68 万吨(分别较 年内高点分别下降 13%/39%/20%),预计价格松动。

废纸系:规模纸厂停机检修,价格底部盘整。1)国内方面,截至 12 月 1 日国废均价 1997 元/吨,周环比+5 元/吨,箱板/瓦楞价格为 4445/3287 元/吨,周环比-8/-19 元/吨。国 内主流纸厂宣布停机检修,山鹰福建基地预计 12 月-1 月合计减产超过 9 万吨、玖龙天 津和泉州基地预计 11-12 月合计减产 4.5 万吨,包装下游需求持续低迷、价格底部盘整; 当前箱板纸/瓦楞纸/白板纸行业毛利率分别为 18.9%/1.3%/13.1%,处于 2017 年以来 35%/0%/35%分位。2)海外方面,美废 12#/欧废分别为 190-195/170 美元/吨,较上 周上涨 5/10-15 美元/吨,海外需求弱化、美废供应增长乏力,较前期高点下降 100-150 美元/吨,预计布局海外废纸浆原料的太阳、山鹰、理文、玖龙高端箱板纸品种盈利表现 靓丽。

浆纸系开工率改善、库存下降,废纸系仍承压。1)浆纸系:10 月双胶纸/铜版纸开工率 分别为 65.96%/69.84%,较 6 月低点提升 10.4pct/10.1pct;11 月企业库存分别为 60.96/53.05 万吨,较 5 月低点-13.33 万吨/+0.50 万吨,其中双胶纸需求增加,动销较 好,开工及库存表现回暖。2)废纸系:10 月箱板纸/瓦楞纸开工率分别为 55.93%/55.33%, 仍处历史中位,11 月企业库存分别为 128.19/60.98 万吨,处于历史 81.2%/48.7%分位, 受疫情、物流及需求不振等因素影响,包装纸动销承压,库存偏高。

2.3 中期供需:供需较稳定,格局仍处优化通道

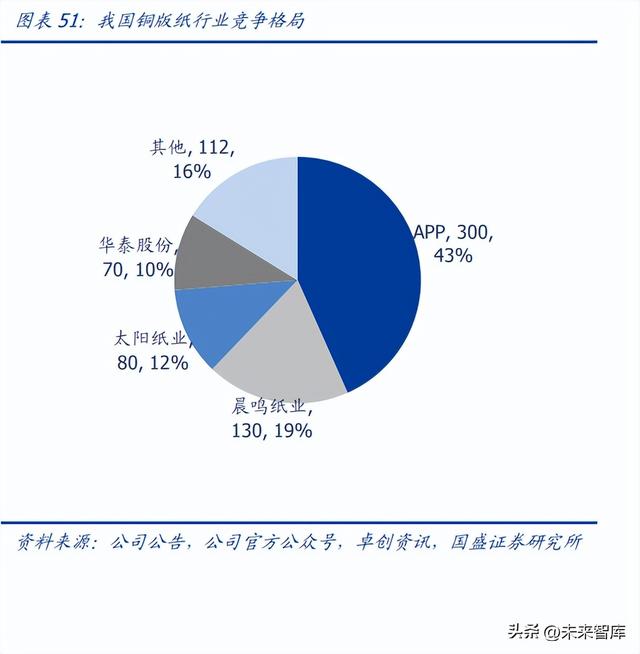

文化纸:格局优异,供需平衡。需求方面,文化纸下游消费主要来自教辅教材(在双胶 纸和双铜纸下游占比分别为 41%和 20%)、社会出版、画册图页以及复印纸,具备季节 小周期波动性。2017-2021 年我国双胶纸/铜版纸消费量 CAGR 为 1.5%/-5.1%,需求较 为稳定。供给方面,我国文化纸行业集中度较高,龙头企业具备较强定价权,目前铜版 纸 CR4 高达 83.8%,双胶纸 CR4 为 40.8%。2022 年亚太森博、博汇分别投产 45 万吨 高档文化纸,APP 金光投产 30 万吨特种文化纸,2023 年太阳纸业新增 55 万吨产能主 要系兖州 23 号机搬迁至北海,此外玖龙纸业 55 万吨文化纸将于 2023Q4 投产,预计行 业维持供需平衡。

白卡纸:“以纸代塑”催化白卡需求,供给压力较大。需求方面,白卡纸下游主要包括 食品、日化、香烟等消费品,与社零具备较强相关性,2017-2021 年我国白卡纸消费量 CAGR 为 2.7%,随着 2020 年新版“限塑令”推进,“以纸代塑”将持续催化未来白卡需 求增长,但海外需求走弱。供给方面,APP 收购博汇集团推动白卡纸行业整合,2021 年 行业 CR4 高达 92.2%,龙头企业议价能力强。2022 年 9 月玖龙 PM32 纸机转产 60 万吨 白卡纸,预计 23Q1 仙鹤 30 万吨食品卡投产,2023 年底玖龙北海 120 万吨即将投产, 2023 年实际供给增量有限,行业供需预计弱平衡。

箱板纸:行业分散、格局向好。需求方面,包装纸下游包括食品、饮料、电子、家电、日化和快递等,消费属性强且覆盖面较广,需求增长稳健,2017-2021 年我国箱板纸/ 瓦楞纸消费量 CAGR 为 3.9%/4.1%。供给方面,1)2021 年箱板纸行业产能 CR4 为 57%, 根据卓创资讯,2021-2023 年行业产能 CAGR 为 7.3%,且新增产能多集中于头部纸厂(玖 龙、山鹰新增产能分别为 205 万吨、177 万吨),格局向好;2)我国环保政策趋严加速 淘汰落后产能,2021 年瓦楞纸产能同比下滑 1.4%,行业 CR4 为 27.9%,行业格局分散, 未来包装纸行业集中度将进一步提升。

3 特种纸:盈利改善为核心

3.1 周期复盘:横纵布局、弱化周期

复盘特种纸行业,浆价变动直接影响纸企盈利表现,产品布局更广、产业链一体化布局 更深的企业更易穿越周期。 2018Q2-2019Q4:成本延续高位、扩张放缓。中美贸易战拖累木浆需求走弱,叠加全 球浆厂 2017-2018 年快速扩产,浆价下行,成本压力缓解下行业毛利率企稳回升,但同 时全球摩擦加剧,社零走低、终端需求不振,纸价回落,全行业开工率下降,销量释放 缓慢,导致股价低迷。 2020Q1-2020Q3:疫后需求复苏,盈利修复。疫后需求复苏叠加木浆价格低位,企业 盈利逐步改善,部分产品矩阵持续完善(仙鹤股份),木浆布局领先企业(华旺科技)盈 利修复更为明确。此外,下游需求复苏叠加产能扩张,股价步入上行通道。 2020Q4-2021Q3:龙头低价囤浆,浆纸同涨、盈利弹性显现。2020Q3 以来全球流 动性放松、需求恢复导致大宗商品价格反弹,龙头纸企在 2020 年低位囤浆,浆纸同涨、 盈利弹性显现。

2021Q4-至今:浆价&煤炭价格超预期反弹,盈利承压。浆价&煤炭价格超预期反弹,行 业盈利水平再次分化,部分格局优异,布局高端企业提价稳步落地,盈利能力稳步提升。 此外,海外浆厂 2022 年末投产确定性增强,成本压力释放预期升温下,股价年中底部 回升。 展望未来:目前行业部分优势纸种仍初提价通道,2023 年浆价下行背景下,纸价预计迟 滞 1-2 个季度逐步回归,但伴随行业集中度、龙头议价能力持续提升,整体纸价有望高 于上一周期,吨净利有望显著提升。此外通过回溯估值,根据每年市值低点对应当年盈 利预期&每年市值高点对应次年盈利预期,我们发现仙鹤股份 PE 估值中枢为 15x-20X, 当前估值仍有提振空间。

3.2 景气跟踪:动销稳健,成本压力仍存

成本压力仍存,部分赛道仍在提价。特种纸赛道下游高度分散、直接对接消费,需求韧 性强。由于今年成本持续高位,部分议价能力较弱、成本管控较差小厂逐步停产,预计 行业集中度提升,Q4 龙头产销保持稳健;且根据我们渠道调研,龙头部分优势纸种仍处 提价通道,其中仙鹤计划从 12 月 1 日起针对格拉辛、透析纸产品再度提价 500 元/吨; 五洲计划从 12 月 1 日起针对格拉辛纸提价 500 元/吨。受制于木浆价格保持高位、煤炭 价格反弹,预计企业 Q4 盈利仍承压。

浆价下行预期增强,盈利弹性有望显现。根据我们测算,特种纸吨纸耗浆量通常约 0.8 吨, 因此若价格下调 100 美金,各企业表观吨净利预计可提升约 500-600 元。但实际考虑纸价或 跟随下行,预计实际吨净利提升小于表观吨净利提升(竞争格局更稳定的子行业预计实际吨 净利提升更明显)。

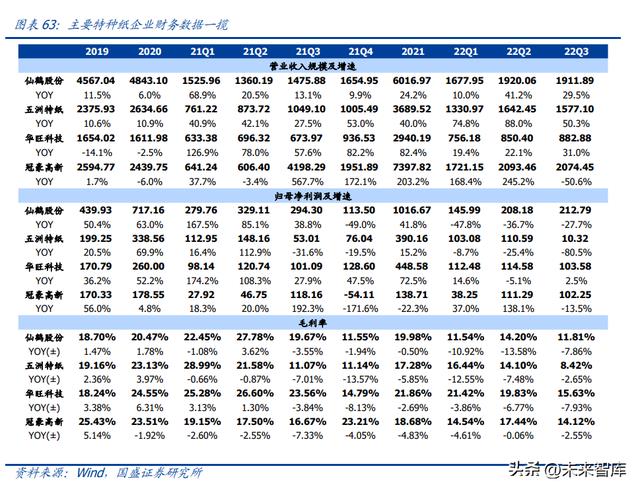

仙鹤股份:单 Q3 本部预计实现销量超 19 万吨(受限电影响环比略降),吨纸价格约 9900 元(环比+约 300 元),吨净利约为 990 元(环比+约 140 元);夏王销量预计约 8.8 万 吨(环比+约 1 万吨),吨净利约 500+元。受益于 Q4 旺季,公司 Q4 预计销量环比向 上,但由于原材料、木浆仍在高位,预计 Q4 吨盈利环比略下滑。预计全年本部销量达 约 80 万吨、夏王销量达约 32 万吨;展望明年,根据我们预测,本部销量有望实现约 110 万吨左右(同比+29 万吨)、夏王销量仍约 33 万吨(同比+1 万吨),成本压力下行 背景下吨净利逐季提升,叠加新增产能贡献,利润弹性有望逐步显现。

华旺科技:单 Q3 由于限电影响、产量略降,但销量预计仍超 6 万吨(环比实现提升), 吨净利约 1500 元(Q2 约 1700 元)。公司所处装饰原纸中高端领域,不断研发新品稳固价盘,Q4 预计产销&价格稳健,伴随钛白粉价格高位回落,吨盈利有望环比向上。根 据我们测算,全年销量有望达约 24 万吨;展望明年,8 万吨装饰原纸有望年中投产贡 献增量,全年销量有望达约 28 万吨(同比+4 万吨),成长路径清晰。叠加成本端钛白 粉&木浆高位下滑,利润弹性有望逐步显现。

五洲特纸:由于 Q3 江西五星停产超 10 天,预计单 Q3 实现销量约 25 万吨,均价约 6200+ 元(环比略升),但由于价格上涨,人民币贬值造成汇兑损失以及原材料价格提升,吨 净利下滑较多。由于今年欧洲供给压力,公司稳抓出口机遇,海外业务实现高增,尽管 Q4 初江西基地仍有部分产能受损,实际出货预计仍受影响,目前由于成本端压力仍存, Q4 吨净利预计仍承压。根据我们测算,全年销量有望达约 98 万吨(其中食品卡 54 万 吨,格拉辛 18 万吨,包装纸 23 万吨,转印纸 3.7 万吨,描图纸 0.7 万吨);展望明年, 2023 年低盈利 30 万吨包装纸产线将改产为 20 万吨格拉辛纸产线、食品包装纸产能继 续爬坡,销量有望提至约 104 万吨(其中食品卡 70 万吨,格拉辛 25 万吨,转印纸 6.5 万吨,描图纸 2 万吨),此外 30 万吨化机浆 2023Q3 有望投产,产品结构优化叠加成本 下行,利润弹性有望逐步显现。

冠豪高新:公司深耕食品卡及热敏、热升华等细分特种纸赛道,并积极延申业务至化工、 印刷、不干胶等上下游细分领域,且通过热电联产实现电、汽等能源自供。展望后期, 尽管公司 2023 年无新增造纸产能,但木浆价格下行有望驱动公司盈利恢复。此外,2024 年 30 万吨食品卡、6 万吨特种纸有望顺利投产,部分特种纸产线技改&新增小产线将持 续贡献增量。此外公司积极布局科创业务,目前已在数码膜(热转印迭代技术)、碳纤 维纸(导电纸)等领域取得初步成效。

3.3 供需分析:需求韧性强,格局优异,行业竞争有序

下游高度分散、直接对接消费,需求韧性强。特种纸种类极为丰富,广泛应用于包括医 疗、食品、商业、建材家居、电气、信息、航空、航天、军工等在内的国民经济生活的 众多领域,消费属性强。2014-2020 年受益于我国经济发展,特种纸需求旺盛,产量 CAGR 实现 4.9%。此外,特种纸技术壁垒高于大宗纸,部分产品强调差异化和定制化,下游 以直销方式对接客户。

龙头甜蜜享受行业成长,产业集中趋势明确。特种纸规模、资金、技术、渠道等壁垒较 高,因此进入难度强;当前时点,龙头已在各细分领域与下游客户建立较强粘性,并凭 借规模、产业链一体化布局等保障成本优势,通过柔性化生产灵活应对市场需求变化、 保障动销稳健。因此特种纸进入壁垒较大宗纸更高,且行业竞争逐步由无序进入有序周 期,龙头依托产品附加值提升、拓展产品品类、客户和市场边界,产能规划领先行业。

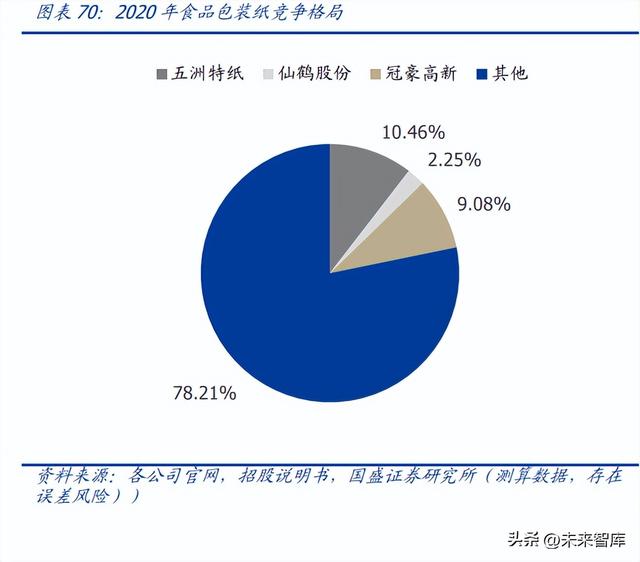

食品包装纸:限塑令打开成长空间,龙头加速布局。需求方面,食品纸包主要包含液体 包装纸、容器类&非容器类三大类细分品种,下游涉及休闲食品、快餐外卖、饮料及冷 饮服务等行业。受益于下游市场规模高速增长,食品纸包市场持续扩张,2015-2021 产 量从 120.6 万吨增长至 267.0 万吨(CAGR 为 14.4%),未来伴随限塑令逐步落地,食品 包装纸需求有望持续高增(根据我们测算,仅餐饮外卖领域未来 5 年可贡献 99 万吨增 量)。供给方面,竞争较为激烈,五洲特纸、冠豪高新、仙鹤股份为主要参与者,大宗纸 企业逐步转型、加速布局,预计未来 3 年超 300 万吨新增产能落地,龙头公司依托产品 差异化有望保持需求稳健。

医疗包装用纸:禁塑令&疫情催化,行业高景气。医疗包装主要涉及口罩、防护服等医 疗用品&医疗器械的包装。需求方面,随人口老龄化、慢性病发病率提升和居民医疗健 康意识增强,2015-2021 年我国医疗器械市场规模从 3080 亿元增长至 9630 亿元(CAGR 为 20.9%),且禁塑令催化,纸质包装将 100%替代 BOPP 膜,医疗包装用纸空间扩容。 2015-2020 年医疗包装用纸产量从 11.18 万吨增长至 21 万吨(CAGR 为 13.4%),其中 2020 年新冠疫情催化,产量同比增长 29.8%。供给方面,2020 年医疗包装用纸 CR2 达 35.7%,仙鹤股份和恒达新材市占率分别为 18.7%/17.0%,未来行业新增产能有限、预 计景气延续。

热转印纸:前景广阔,供需平衡。需求方面,热转印是指在特定载体(热转印纸/热转印膜) 上利用特殊油墨印制成图,通过高温高压或熔融加压将载体上的图案转移至承印物。 2011-2021 年我国服装市场零售额从 5712.7 亿元增至 9974.6 亿元(CAGR 为 5.7%),带动 热转印纸规模稳增,2015-2021 年产量从 15.5 万吨增长至 23 万吨(CAGR 为 6.8%)。未来 受益于数码转印等技术进步,消费场景有望不断延伸至瓷器、铝合金建材、文具、户外广告 等领域,市场需求有望维持较高增长。供给方面,2021 年 CR3 高达 81.1%,主要参与者为 仙鹤股份、冠豪高新、五洲特纸,市占率分别为 32.6%/29.8%/18.7%,未来 3 年龙头企业 新增产能有限,行业供需平衡有望延续。

格拉辛纸:快递高速发展驱动需求景气,格局优异。需求方面,格拉辛纸主要用于日化 不干胶、物流不干胶等标签领域,在高端零售行业、电商和相关物流行业中被广泛应用。 2015-2021 年我国快递业务量从 206.7 亿件增至 1083 亿件(CAGR 为 31.2%),推动格 拉辛纸规模高速成长,2015-2020年产量从15.6万吨增长至38.9万吨(CAGR为20.1%)。 供给方面,2020 年 CR3 高达 89.7%,主要玩家为五洲特纸/仙鹤股份/UPM 中国,市占 率分别达 33.2%/30.9%/25.7%,2023 年仅有五洲特纸通过转产释放部分增量,市场景 气有望延续。

装饰原纸:中高端市场增长稳健,格局优异。需求方面,装饰纸作为新兴的装饰材料用 纸,广泛应用于家居产品中,2016-2021 年销量从 84.9 万吨增至 120.5 万吨(CAGR 为 8.8%),但受地产景气下滑、近年销量增速下滑,但中高端市场受益于龙头企业调色工 艺&设备进步,占比稳步提升,增长相对稳健。供给方面,由于工序复杂,行业存在较 高技术壁垒,根据我们测算,2021 年行业 CR3 高达 67.4%,其中齐峰/夏王/华旺市占率分 别为 29.2%/21.4%/16.8%。伴随地产逐步恢复、装饰原纸市场需求有望恢复且下游家具 厂商份额逐步集中,龙头成长性仍值得期待。

烟草配套纸:行业稳定,供需平衡。需求方面,由于我国控烟态势趋严,2015-2021 年 全国卷烟产量从 2.59 万亿支下降为 2.42 万亿支(CAGR 为-1.13%),2015-2019 年卷烟 配套用纸需求相应从 9.8 万吨减少至 8.5 万吨,但仙鹤等龙头公司切入国际烟草巨头如 菲莫,英美等的供应链体系,打开海外业务成长空间,整体需求保持稳健。供给方面, 我国烟草行业实行专卖专营,供应商合作稳定,行业呈高度集中,2019 年 CR3 达 94.1%, 仙鹤股份/民丰特纸/恒丰纸业市占率分别为 40.0%/14.8%/39.4%,未来新增投产较少, 预计行业整体供需延续平衡。

碳&热敏纸:需求方面,热敏纸稳增,无碳纸萎缩。1)热敏纸:受益于技术迭代以及 打印机、电子商务普及,广泛应用于物流标签、快递单、彩票、超市收银小票;2013-2020 年产量由 25 万吨增至 53 万吨(CAGR 为 11.3%),未来伴随热敏票据渗透率逐步提升 (目前为 82%)以及下游物流等领域需求稳步增长,预计 2021-2025 年市场规模 CAGR 为 5.2%。2)无碳复写纸:主要用于多联表格、票据、连续财票、一般业务财票等。伴 随全球电子票据快速发展,2016-2020 年中国无碳纸供应量由 49.9 万吨降至 43.1 万吨 (CAGR 为-3.6%)。目前浙江省已尝试电子增值税专票试点运作,预计后续将进行全国 推广,无碳纸市场预计长期承压。供给方面:龙头集中投产,供需维系平衡。2020 年无 碳&热敏纸合计行业 CR3 为 41.1%,主要参与者为仙鹤股份,冠豪高新以及江河纸业, 市占率分别为 14.6%、13.6%、12.9%,未来 3 年内仅有龙头仙鹤股份有后续投产计划, 预计行业供需维系平衡。

3.4 成长分析:深化产业链一体化,多地区、多品类扩张为必经之路

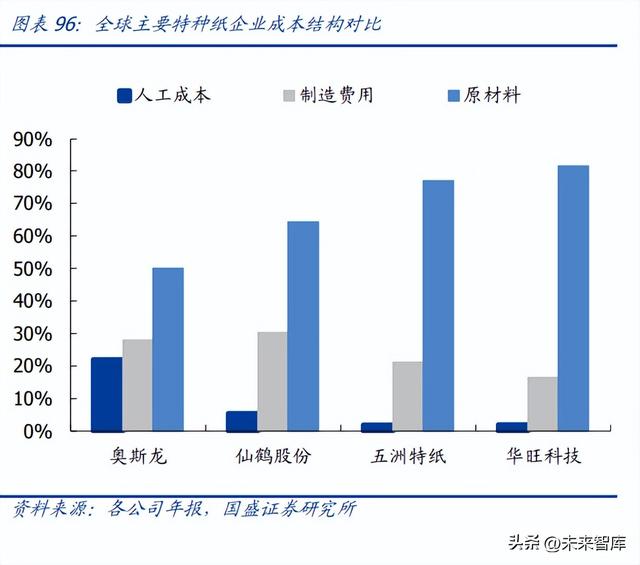

海外拓展:空间广阔,国内供应商蓄势待发。根据 Smithers 数据,2014-2021 年全球特 种纸产量从 2245 万吨增长至 2509 万吨(CAGR 为 1.6%),预计 2026 年达到 2826 万 吨(CAGR 为 2.4%)。受制于全球大宗商品价格高涨,海外纸企罢工/停产频发,中国企 业加速布局出海业务,凭借供应链优势输出高性价比产品(人工/制造费用占比显著低于 海外企业),截至 2021 年底,各龙头海外业务占比平均已至 10%,预计未来出海趋势延 续。

品类扩张:多品类扩张,龙头必经之路。2021 年全球最大的特种纸公司 Ahlstrom-Munksjö (奥斯龙-明士克)收入规模为 28.1 亿欧元(合 198.1 亿人民币),销量 103 万吨,拥有 5 大类 16 个品种,核心品类工业滤纸/装饰纸/离型纸/食品包装纸/隔离纸贡献较大。通 过总结海外龙头成功经验,我们发现受制于特种纸单一行业、单一地区市场空间较小,扩张 海外业务&产品矩阵为成长必经之路。目前国内龙头通过大力投入技术研发,不断拓宽品类、 客户边界,产能扩张显著优于行业。其中仙鹤股份烟用接装原纸起家,2004 年与德国夏特合资主营家居装饰用纸,2011 年开始公司逐步发展食品医疗包装材料、热转印材料和标 签离型材料等业务,形成九大系列产品矩阵。相较国际特种纸龙头,目前仙鹤在食品、 医疗、工业等下游应用领域仍有较大开阔空间,未来成长动力充足。

供应链一体化:深化上下游,盈利优势逐步凸显。受制于全球浆厂格局优异,造纸企业 长期受累于高价浆价,因此布局上游木浆产业重要性显著。当前龙头企业通过木浆贸易、 浆纸一体化项目,布局领跑行业。根据我们测算,截至 2025 年,仙鹤纸浆自给率有望 超 40%,届时公司盈利能力及稳定性有望进一步提升。此外,近年来,仙鹤持续推出烘 培纸、无碳纸→热敏纸升级、纸吸管、纸胶带等迎合市场需求的 C 端产品,产业链向下 游延伸,产品附加值提升。

龙头持续扩张,成长确定性强。近年来特种纸头部企业维持高速扩张趋势,其中五洲、 仙鹤在建工程金额始终领跑行业,产能率先双双步入百万吨量级,且均规划数百外吨级 大型浆纸一体化项目,预计未来产能有望逐年扩张。华旺 2022 年后在建工程提升主要 系 18 万吨特种纸生产扩建项目(8 万吨装饰原纸&10 万吨特种纸)开工建设,且未来仍 有 30 万吨特种纸产能规划,多品类扩张有望保障高速成长。冠豪 2021 年后在建工程提 升主要系新增 30 万吨高档涂布白卡纸(食品卡)&6 万吨特种纸项目,预计将于 2024 年贡献增量,中长期成长性显著。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考

热转移印花纸回收(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

热转移印花纸回收(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

材料和化工哪个好(2023年度化工行业年度策略:周期复苏看龙头,赛道优选真成长)

(报告出品方:东北证券)1.2021年化工行业复盘:全球经济承压,化工产品先扬后抑我们选取SW化工行业指数,截至2022年12月26日,基础化工自年初涨幅-12.15%(总市值加权平均),在30个SW一级行业中排行第18位。全球经济承压,...

(报告出品方:长江证券)策略主线:制造业景气修复+自主可控制造业景气磨底,有望开启上行通道制造业资本开支具备周期属性企业中长期贷款是制造业资本开支的领先指标。由于周期的初始阶段盈利改善并不明显,流动性...

(报告出品方:长江证券)策略主线:制造业景气修复+自主可控制造业景气磨底,有望开启上行通道制造业资本开支具备周期属性企业中长期贷款是制造业资本开支的领先指标。由于周期的初始阶段盈利改善并不明显,流动性...

机械电子工程行业现状及发展趋势(电子行业年度策略:2023年看好强应用及需求反转受益产业链)

(报告出品方/作者:国金证券,樊志远,刘妍雪,邓小路)一、消费电子,2023年有望前低后高1.1、智能手机,2023年需求有望增长2%,折叠手机有望继续保持快速增长智能手机受到创新乏力、换机周期拉长、疫情等因素的影响,2...

异构化催化剂(基础化工行业投资策略:把握稳增长和新材料方向)

(报告出品方/作者:国泰君安证券,段海峰、沈唯、李旋坤)01弱化的需求,强化的供给行情:2022年Q1化工板块于大盘持平化工指数表现突出:截止22年2月23日,2022年化工(SW)指数下跌14.3%,沪深300下跌13.0%,中证500下跌15.4%,...

数码印花薄纸和厚纸的区别(轻工行业2023年度策略:曙光已现,家居&特纸值超配)

(报告出品方:国金证券)1.轻工行业年度策略概述:曙光已现,三条投资主线贯穿全年1.12022年回顾:需求相对疲软,业绩显著承压需求较弱叠加成本高位,22年盈利全面承压:轻工行业大部分细分板块由于国内外需求较弱,今...

年终截止阀(家电行业2023年年度策略:凛冬已过,曙光将至)

...长城证券,罗江南)1.需求疲软影响业绩,政策暖风助推行业复苏1.1、家电板块估值触底,整体行情略赢大盘家电板块整体行情略优于大盘,零部件子版块表现亮眼。年初至今申万家用电器指数区间涨跌幅为-17.79%,跑赢沪深300指...

库存女装市场(纺织服饰行业2023年度策略:否极泰来终可期,消费复苏正当时)

(报告出品方/作者:山西证券,王冯、孙萌)1.SW纺织服饰板块回顾1.12022年SW纺织服饰板块下跌15%,饰品表现相对领先2022年纺织服饰板块跑赢大盘,饰品子板块表现相对领先。2022年,SW纺织服饰板块累计下跌14.66%,跑赢沪深300指...