泛影酸钠(医药行业研究:整体业绩表现良好,产业优势不断强化)

Posted

篇首语:敢说敢作敢为, 无怨无恨无悔。本文由小常识网(cha138.com)小编为大家整理,主要介绍了泛影酸钠(医药行业研究:整体业绩表现良好,产业优势不断强化)相关的知识,希望对你有一定的参考价值。

泛影酸钠(医药行业研究:整体业绩表现良好,产业优势不断强化)

(报告出品方/作者:财信证券,吴号、龙靖宁)

1 湖南省医药生物行业概况:发展势头好,产业链齐全

1.1 湖南省医药生物产业发展势头良好,医疗服务能力不断增强

湖南省医药生物产业发展势头良好。湖南省统计局的数据显示,2021 年,湖南省健 康产业增加值为 2624.58 亿元,同比增长 11.80%,占 GDP 的比重同比提升 0.05pct 至 5.70%。其中,医药制造增加值为 294.18 亿元,同比增长 15.18%,占健康产业增加值的 比重同比提升 0.34pct 至 11.21%;药品及其他健康产品流通的增加值为 293.39 亿元,同 比增长 9.65%,占健康产业增加值的比重同比下降 0.21pct 至 11.18%;中药材种植、养殖 及采集的增加值为 182.00 亿元,同比增长 16.73%,占健康产业增加值的比重同比提升 0.29pct 至 6.93%;医疗仪器设备与器械制造的增加值为 60.76 亿元,同比增长 18.12%, 占健康产业增加值的比重同比提升 0.12pct 至 2.31%。

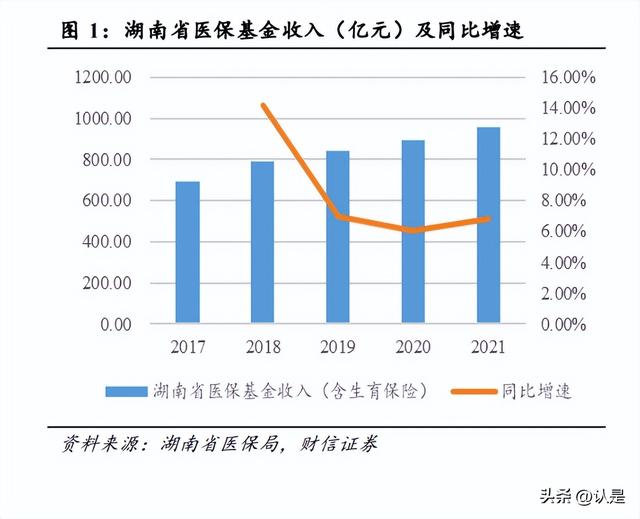

湖南省医保基金运行平稳,累计结余创新高。2021 年,湖南省医保基金收入(含生 育保险收入)为 956.02 亿元,同比增长 6.83%;湖南省医保基金支出(含生育待遇支出) 为 806.22 亿元,同比增长 0.77%。自 2020 年以来,由于新冠疫情导致常规诊疗需求减少、 药械集采降价等,湖南省医保基金支出增速有所放缓。2021 年,湖南省医保基金当年结 余金额为 149.80 亿元,当年结余率(当年医保结余/当年医保基金收入)为 29.79%,高于 全国医保基金当年结余率(16.37%)。截止 2021 年底,湖南省医保基金累计结余金额达 961.54 亿元,创历史新高。

湖南省医疗服务能力不断增强,人均卫生资源水平高于全国平均。2016-2020年,湖 南省医院数量由 1260 个增长至 1649 个,复合增速为 7.05%;湖南省医疗卫生机构床位 数由 42.58 万张增长至 51.99 万张,复合增速为 5.54%;湖南省卫生技术人员数量由 39.26 万人增长至 50.00 万人,复合增速为 6.16%。从总量来看,湖南省医疗卫生资源呈现稳定 增长,医疗服务能力逐年增强。从人均医疗卫生资源来看,湖南省每千常住人口医疗卫生 机构床位数由 2019 年的 7.32 张增加至 2020 年的 7.82 张;湖南省每千常住人口执业(助 理)医师人数由 2019 年的 2.75 增加至 2020 年的 2.87 人;湖南省每千常住人口注册护士 人数由 2019 年的 3.48 增加至 2020 年的 3.57 人。其中,人均床位数、人均注册护士人数 高于全国平均水平,人均执业(助理)医师人数接近全国平均水平。

1.2 医药湘股业务种类多样,整体业绩表现良好

医药湘股业务种类多样,市场表现有待提高。截止 2022 年 8 月 31 日,湖南省共有 20 家医药生物上市公司(以下将“湖南省医药生物上市公司”简称为“医药湘股”),其 中包括 5 家化学制药公司、5 家医疗器械公司、5 家中药公司、3 家医药商业公司、2 家 医疗服务公司,涵盖了 6 个申万医药生物二级行业中的 5 个,仅缺少生物制品类上市公 司,且业务种类覆盖了医药生物产业链的上游、中游、下游。从所属地级市来看,医药湘 股主要集中在长沙市(10 家)、浏阳市(4 家)。从公司市值来看,医药湘股的总市值约为 3639.14 亿元,占申万医药生物板块总市值的比重约为 5.39%。湖南省市值超过 100 亿元 的医药生物公司有爱尔眼科、益丰药房、老百姓、圣湘生物、三诺生物,集中在眼科医疗、 医药商业、医疗器械板块。其中爱尔眼科总市值为 2072.07 亿元,占医药湘股总市值的比 重达 56.94%。从市场表现来看,2022 年 1-8 月,20 家医药湘股均出现不同程度的下跌, 其中有 2 家湘股跑赢了沪深 300 指数,8 家湘股跑赢了申万医药生物指数。

医药湘股 2022H1 业绩表现良好,毛利率水平较高。2022H1,20 家医药湘股合计实 现营收 442.06 亿元,同比增长 15.70%;实现归母净利润 50.28 亿元,同比增长 8.45%。 医药湘股整体业绩表现好于沪深医药生物板块(申万)。从细分板块来看,医药湘股营收 规模及增速靠前的板块为医药商业、医疗器械;利润规模靠前的板块为医疗器械、医疗服务,利润增速靠前的板块为中药、医疗服务。从盈利水平来看,2022H1,20 家医药湘股 的平均毛利率为 44.63%,同比下降 2.14pct,毛利率水平高于沪深医药生物板块(申万); 20 家医药湘股的平均期间费用率为 30.25%,同比下降 0.83pct,期间费用率高于沪深医药 生物板块(申万)。

2 医疗服务:湖南省民营医院发展迅速,眼科医疗优势明显

2.1 湖南省民营医院发展迅速,眼科医疗资源仍具较大提升空间

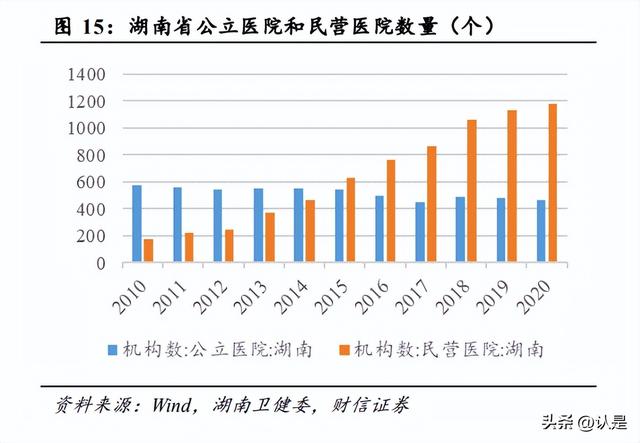

湖南省民营医院发展迅速,已成为医疗卫生体制的重要组成部分。2016-2020年,湖 南省公立医院数量由 499 个减少至 467 个,复合增速为-2.97%;而在政府鼓励社会办医 的影响下,湖南省民营医院数量由 761 个增长至 1182 个,复合增速为 13.41%,高于湖南 省公立医院的复合增速以及全国民营医院的复合增速(10.13%)。从诊疗人次看,2016- 2020 年,湖南省民营医院的诊疗人次由 1193.57 万人次增长至 1721.13 万人次,复合增速 为 12.27%,高于湖南省公立医院诊疗人次的复合增速(1.58%)以及全国民营医院诊疗人 次的复合增速(7.42%)。2016-2020 年,湖南省民营医院诊疗人次占全省医院诊疗人次的 比重由12.47%提升至16.52%,全国民营医院诊疗人次占全国医院诊疗人次的比重由12.90% 提升至 15.98%。总的来看,湖南省民营医院发展速度快于全国平均水平,并已成为湖南 省医疗卫生体系的重要组成部分。

湖南省眼科资源仍有较大提升空间。由于东部沿海地区财政收入整体较高以及医学 高校较多,我国眼科治疗资源主要集中于东部沿海经济发达省份。按照单位面积(每平方 千米)眼科病床数量比较,上海市、北京市、天津市、江苏省、浙江省的眼科病床数量处 于全国前 5 名,眼科诊疗资源较为丰富。而湖南省的眼科病床密度为 354 张/万平方千米, 排名全国第 13 名,较上海(2211 张/万平方千米)等东部沿海发达省份具有较大提升空 间。

受新冠疫情影响,医院行业 2022H1 业绩短期承压,但湘股业绩表现优于同行。 2022H1,申万医院板块合计实现营收 185.82 亿元,同比减少 2.74%,主要由于新冠疫情 影响了部分诊疗需求;实现归母净利润 4.50 亿元,同比增长 763.76%,主要由于上年同 期部分企业亏损金额较大。盈利能力方面,申万医院板块的毛利率同比下降 0.61pct 至 34.10%,期间费用率同比提升 1.31pct 至 27.54%。相比于其他公司,湘股爱尔眼科的营收 规模、利润规模、毛利率水平均位列行业第一,营收增速及利润增速也处于行业领先水 平,整体业绩表现优秀。

2.2 爱尔眼科:全球眼科医疗龙头,疫情下业绩韧性强

主营业务。公司是全球规模最大的专业眼科连锁医疗集团,主要从事各类眼科疾病 诊疗、手术服务与医学验光配镜。经过多年发展,公司始终秉承“使所有人,无论贫穷富 裕,都享有眼健康的权利”的使命,围绕白内障、青光眼、屈光不正、眼底疾病、眼表疾 病等眼科疾病领域,搭建起屈光项目、白内障项目、眼前段项目、眼后段项目、视光服务 项目等多种系统化解决方案。2021 年,公司屈光项目、白内障项目、眼前段项目、眼后 段项目、视光服务项目的营收占比分别为 36.80%、14.61%、9.71%、6.63%、22.52%,其 中屈光项目、视光服务、白内障项目营收占比较高。 2022H1 业绩:疫情扰动下保持稳定增长,盈利能力同比改善。

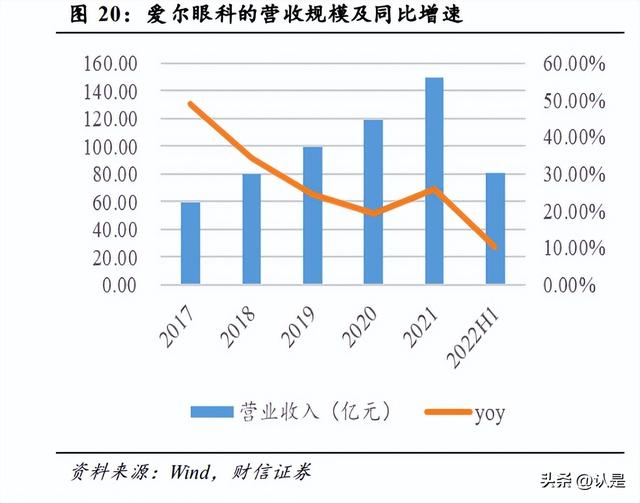

2022H1,公司实现营 业收入 81.07 亿元,同比+10.34%;实现归母净利润 12.91 亿元,同比+15.73%;实现扣非 归母净利润 13.82 亿元,同比+12.65%。单看 2022Q2,公司实现营业收入 39.39 亿元,同 比+2.66%,环比-5.51%;实现归母净利润 6.81 亿元,同比+7.74%,环比+11.48%。公司 2022Q2 业绩增速放缓主要因为:多家医院因疫情防控阶段性暂停门诊、手术。分业务看, 公司屈光项目、白内障项目、眼前段项目、眼后段项目、视光服务项目分别实现营业收入 34.38、10.45、6.80、5.20、17.63 亿元,同比+20.85%、-2.63%、-4.20%、+8.49%、+15.67%。 其中,屈光项目收入增长主要因为:(1)屈光手术量增长的同时,高端手术占比进一步提 高,形成量价齐升的局面;(2)公司加大对基层医院屈光科室的建设投入,满足了更多患者的手术需求。白内障项目服务收入同比下降主要受医保结算政策变化和疫情防控的影 响。视光项目收入同比增长主要因为:(1)随着国家青少年近视防控战略的实施,公司加 大青少年近视防控的投入,爱尔视光的品牌影响力进一步提升;(2)公司视光产品线不断 完善,促进了视光业务的稳定增长和品质升级。毛利率方面,受医疗服务项目结构调整影 响,公司整体业务毛利率同比提升 0.58pct 至 49.32%,其中屈光项目、白内障项目、眼前 段项目、眼后段项目、视光服务项目的毛利率分别为 57.69%、35.88%、40.29%、30.06%、 53.69%,同比变动+0.10pct、-2.09pct、-0.81pct、-1.41pct、+0.75pct。眼前段项目毛利率下 降主要系疫情影响致使收入下降,而固定成本相对稳定;眼后段项目毛利率下降主要系 部分手术单价调整导致。

公司眼科医疗服务优势明显。截止 2022 年 6 月底,公司在境内拥有 187 家医院、132 家门诊部,在海外已布局 115 家眼科中心及诊所,医疗服务网络已遍及中国大陆、中国 香港、欧洲、美国、东南亚等。相比于华夏眼科、普瑞眼科、何氏眼科等竞争对手,公司 的服务覆盖区域广,营收规模及门诊量大,展现出更好的眼科医疗服务优势。

3 医药商业:湖南省零售药店企业国内领先

3.1 湖南省医药商业发达,药品经营企业数量不断增多

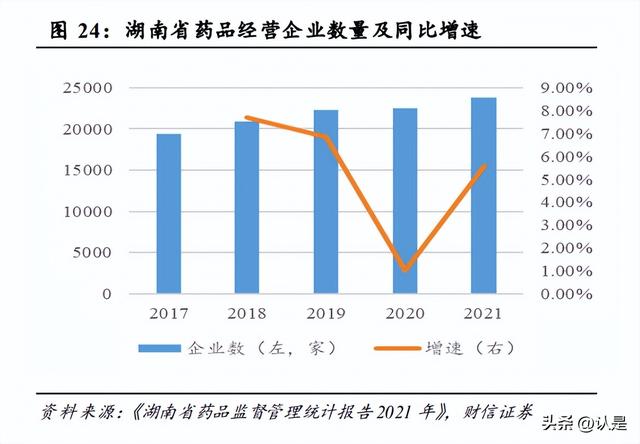

根据《湖南省药品监督管理统计报告 2021 年》中的统计数据,截至 2021 年底,湖 南省共有《药品经营许可证》持证企业 23779 家,同比增长 5.56%。其中,湖南省共有批 发企业 467 家,零售连锁总部 151 家,零售连锁门店 16284 家,单体药店 6877 家。目前, 湖南省药品经营企业数量占全国的比重约为 4.00%,排名全国第 9 名,仅次于广东省、四 川省、山东省、河南省、江苏省、河北省、辽宁省、广西省。在中国药店发布的《2022 年 中国药店价值榜 100 强》中,湖南省共有 10 家企业上榜,是上榜企业数量最多的省份, 其中老百姓大药房、益丰大药房 2 家企业排名进入前 5 名。总的来看,湖南省医药商业 优势明显,有助于获批上市药品的商业化推广。

3.2 医药商业湘股:业绩表现较好,零售药店企业国内领先

医药商业板块 2022H1 营收稳步增长,盈利水平相对稳定,湘股业绩表现较好。 2022H1,申万医药商业行业合计实现营业收入 4474.97 亿元,同比增长 5.93%;实现归母 净利润 118.70 亿元,同比下降 5.29%。进一步细分行业看,医药流通、线下药店行业分 别实现营收 4047.27、427.70亿元,同比变动+4.48%、+22.01%;分别实现归母净利润94.72、 23.98 亿元,同比变动-7.30%、+3.56%,医药流通行业归母净利润出现同比下降主要因为 九州通上年同期产生公允价值变动收益 15.15 亿元。从盈利水平来看,医药流通、线下药 店行业的毛利率分别为 10.91%、35.99%,同比变动-0.35pct、-0.91pct;期间费用率分别为 7.46%、28.34%,同比变动-0.37pct、-0.01pct。在新冠疫情扰动下,医药流通、线下药店 的盈利水平整体相对稳定。从湘股业绩表现看,达嘉维康的营收增速、利润增速、毛利率 均好于医药流通行业的平均水平;老百姓、益丰药房的营收规模、利润规模处于线下药店 行业前列,且两者的利润增速高于线下药店行业平均水平。

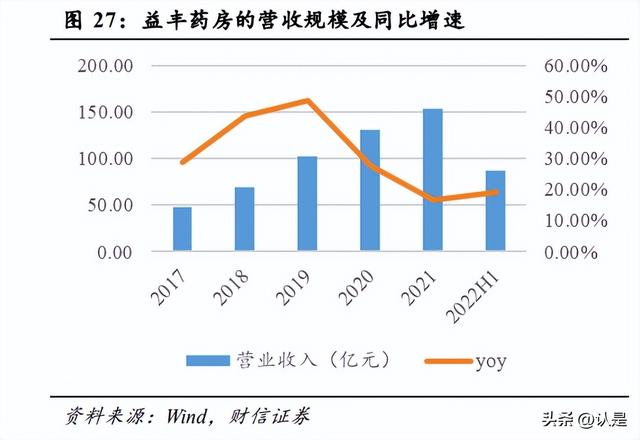

3.2.1 益丰药房:全国零售药店龙头,2022H2 业绩有望提速

主营业务。公司是国内领先的药品零售连锁企业之一,主要从事中西成药、中药饮 片、医疗器械、保健食品、个人护理用品及与健康相关联的日用便利品等商品的连锁零售 业务,子公司益丰医药作为公司内部集中采购平台,兼顾少量对外药品批发业务。2021 年,公司零售业务、批发业务分别实现营业收入 140.87、7.20 亿元,同比增长 14.98%、 28.22%,营收占比分别为 91.92%、4.70%。截止 2022 年 6 月底,公司门店数量达 9200 家,包括直营门店 7684 家、加盟门店 1516 家。

2022H1 业绩:多因素拖累业绩表现,2022H2 业绩有望提速。2022H1,公司实现营 业收入 87.50 亿元,同比+19.11%;实现归母净利润 5.76 亿元,同比+14.20%;实现扣非 归母净利润 5.59 亿元,同比+13.31%。单看 2022Q2,公司实现营业收入 46.02 亿元,同 比+23.81%,环比+10.92%;实现归母净利润 3.04 亿元,同比+15.46%,环比+11.74%。在 上海等地出现新冠疫情的情况下,公司 2022Q2 业绩环比改善,体现出公司优秀的运营管 理能力。分产品看,中西成药、中药、非药品分别实现营收 64.95、7.48、12.56 亿元,同比变动+24.11%、+9.01%、+8.66%,其中中药、非药品销售增速较慢主要受新冠疫情、医 保系统切换等影响。综合来看,公司 2022H1 营收同比增长主要受益于老店内生增长以及 新开、并购等新增门店增长。而公司 2022H1 营收增速较往年有所放缓主要因为:(1)上 年同期基数较高;(2)医保系统切换影响部分药品销售;(3)部分地区出现新冠疫情,四 类药品销售受到限制。展望下半年,预计前述不利影响将得以消除,公司营收增长有望提 速。

发布股权激励计划,保障公司业绩稳步增长。8 月 20 日,公司发布《2022 年限制性 股票激励计划(草案)》。公司拟向不超过 248 名管理人员和核心业务人员授予 370.00 万 股股票,占公司总股本的 0.51%,授予价格为 25.01 元/股。业绩考核目标为:以 2021 年 归母净利润为基数,2022-2024 年的归母净利润增长率分别不低于 20%、45%、70%,即 归母净利润不低于 10.65、12.87、15.09 亿元,同比增长 20.00%、20.83%、17.24%。本次 股权激励计划将进一步完善公司治理结构及激励机制,助力公司业绩稳步增长。

3.2.2 老百姓:全国领先的零售药店企业,门店扩张步伐加快

主营业务。公司是国内规模领先的药品零售连锁企业之一,主要通过构建营销网络 从事药品及其他健康、美丽相关商品的销售,经营品类包括中西成药、中药饮片、养生中 药、健康器材、健康食品、普通食品、个人护理品和生活用品等。除药品零售外,公司兼 营药品批发与制造(主要为中成药及中药饮片制造)。2021 年,公司零售业务实现营业收 入 137.91 亿元,同比增长 14.17%,营收占比达 87.76%;加盟、联盟及分销业务实现营收 17.85 亿元,同比增长 0.02%,营收占比达 11.38%。

2022H1 业绩:老店内生增长+新增门店增多,推动公司营收快速增长。2022H1,公 司实现营业收入 89.91 亿元,同比+20.51%;实现归母净利润 4.57 亿元,同比+12.48%; 实现扣非归母净利润 4.20 亿元,同比+15.59%。单看 2022Q2,公司实现营业收入 48.50 亿元,同比+26.89%,环比+17.14%;实现归母净利润 2.15 亿元,同比+20.41%,环比11.20%。分产品看,中西成药、中药、非药品分别实现营收 71.59、5.54、12.78 亿元,同 比变动+19.47%、+19.83%、+27.04%。从门店扩张来看,截止 2022 年 6 底,公司门店数 量为 10009 家,同比+30.33%。其中,直营门店 7254 家,同比+27.67%;加盟门店 2755 家,同比+37.89%。从门店坪效来看,2022H1,公司直营门店的整体日均坪效为 58 元/平 方米,同比减少 1 元/平方米。其中,旗舰店、大店、中小成店的日均坪效分别为 232、 103、44 元/平方米,同比变动+41、+6、-2 元/平方米。公司整体门店坪效略有下降主要因 为:公司注重下沉市场,新增门店中坪效较低的中小成店占比较高。综合来看,公司 2022H1营收同比快速增长主要因为:原有门店内生增长以及新开、并购等新增门店增长。

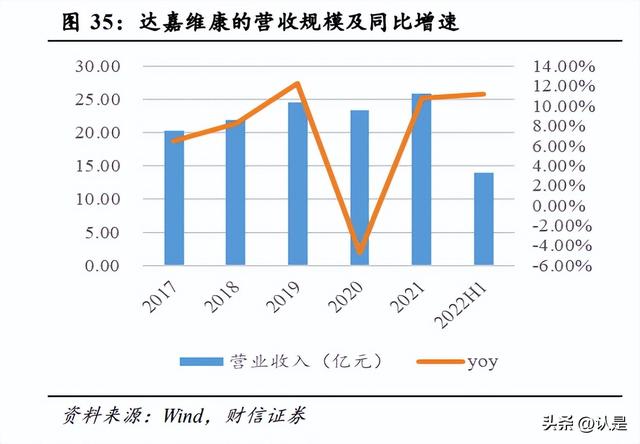

3.2.3 达嘉维康:深耕湖南的医药流通,DTP 药房业务增长迅速

主营业务。公司主要从事药品、生物制品、医疗器械等产品的分销及零售业务,并于 2019 年开始涉足生殖医院领域。分销业务主要指公司作为上游供应商的配送商,面向医 院、个体诊所、药店以及其他医药流通企业等提供配送服务,目前公司分销业务已基本覆 盖湖南省三级以上规模医院。零售业务主要以直营连锁经营模式开展,向广大消费者销 售药品、医疗器械等产品。截至 2022 年 6 月底,公司开设直营门店总数达 123 家,形成 了以长沙市为中心,覆盖湖南全省 14 个地市州及绝大部分县域的专业药房布局。2021 年, 公司分销业务、零售业务分别实现营收 18.80、6.91 亿元,同比增长 7.82%、17.80%,占 公司营收的比重分别为 72.53%、26.66%。

2022H1 业绩:营业收入稳步增长,盈利水平略有下降。2022H1,公司实现营业收入 13.95 亿元,同比+11.24%;实现归母净利润 0.38 亿元,同比+8.75%。单看 2022Q2,公司实现营业收入 7.68 亿元,同比+13.37%,环比+22.39%;实现归母净利润 0.19 亿元,同比 +22.89%,环比+0.86%。分业务看,公司分销业务实现营收 9.92 亿元,同比+7.96%,主 要受益于分销网络扩大;公司医药零售业务实现营收 3.96 亿元,同比+20.79%,主要受益 于门店数量增加以及老店内生增长。盈利水平方面,受益于高毛利率的零售业务收入占 比提升,公司整体业务毛利率同比提升 0.06pct 至 11.69%。期间费用率方面,公司销售费 用率、管理费用率、财务费用率分别为 4.88%、1.75%、0.86%,同比变动+1.10pct、+0.05pct、 -0.72pct。其中,销售费用率同比提升主要受新开门店销售人员数量增加影响,财务费用 率同比下降主要受借款利率下降及结构性存款利息收入影响。综合影响下,公司净利率 同比下降 0.06pct 至 2.74%。

4 医疗器械:湖南省研发创新能力强,优势龙头稳健扩张

4.1 湖南省医疗器械行业发展迅速,研发创新能力强

厚积薄发,湖南省医疗器械步入快速发展期。根据《湖南省药品监督管理统计报告 2021 年》数据,截至 2021年底,湖南省共有医疗器械经营企业 22536 家,同比增长60.14%; 医疗器械生产企业 902 家,同比增长 23.22%,增速居全国第一,其中可生产一类产品的 企业 428 家,可生产二类产品的企业 626 家,可生产三类产品的企业 28 家。目前,湖南 省医疗器械企业数量占全国的比重约为 3.12%,全国排名第 11 名;拥有医疗器械注册证 共 7111 张,占全国比重约为 7.58%,位居全国第五,仅次于江苏省、广东省、北京市、 浙江省。目前我省医疗器械产业已跻身全国五强。 省内医疗器械企业发展势头强劲,研发创新能力不断增强。湖南省对二类医疗器械 品种技术转移实施快速审批以来,该领域实现跨越式发展:二类和三类医疗器械注册批 件从 2015 年的 746 件增至 2021 年的 3119 件,产品首次注册品种数达 2408 个,位居全 国第一,且连续三年增速全国领先;同时省内涌现出一批龙头企业和专精特新“小巨人” 企业,其中圣湘生物入榜中国医药工业百强,三诺生物荣获国家科技进步二等奖。总的来 看,湖南省医疗器械行业整体发展已迈入快车道。

4.1 医疗器械湘股:业绩出现分化,后疫情时代优势龙头稳健扩张

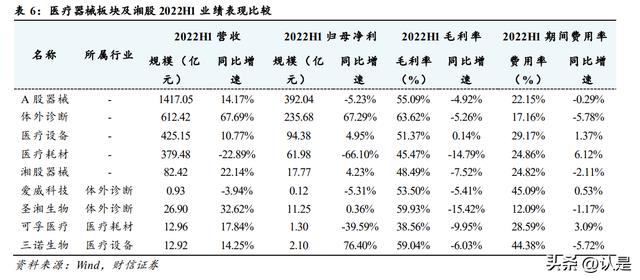

医疗器械板块 2022H1 营收稳步增长,湘股业绩出现分化。2022H1,申万医疗器械 行业营业收入为 1417.05 亿元,同比增长 14.17%;实现归母净利润 392.04 亿元,同比下 降 5.23%。进一步细分行业看:(1)受益于新冠疫情检测以及医疗新基建,体外诊断、医 疗设备行业业绩均有所增长,分别实现营收 612.42、425.15 亿元,同比增长 67.69%、 10.77%;分别实现归母净利润 235.68、94.38 亿元,同比增长 67.29%、4.95%;(2)由于2021 年下半年起全国统筹进行耗材集采,叠加疫情下诊疗活动受限,医疗耗材行业营收 (-22.89%)及利润(-66.10%)均同比均大幅下降。从盈利水平来看,体外诊断、医疗耗 材盈利水平均有所下降,医疗设备则相对稳定。湘股业绩则出现分化,三诺生物及可孚医 疗的营收增速、利润增速、毛利率均好于行业的平均水平;但爱威科技、圣湘生物的营收 增速、利润增速、盈利水平则低于体外诊断行业平均水平。

4.1.1 爱威科技:疫情影响下业绩承压,未来成长空间较大

主营业务:公司主要从事医疗检验仪器及相关配套试剂与耗材产品的研发、生产和 销售。院内,公司基于原创性医学显微镜自动镜检技术已开发出全自动尿液、粪便、生殖 道分泌物、血液等多系列医学检验仪器,及配套的体外诊断试剂及医用耗材产品,产品广 泛应用于各类医疗卫生机构检验科室;院外,公司向民用医疗检测市场拓展,推出多种家 用尿液检验、粪便检测、妇科检验、辅助生殖、慢病检测等 POCT 产品,部分产品已在 电商平台实现小规模销售。截至 2022 年 6 月 30 日,公司拥有授权专利 215 项,其中, 公司专利“一种样本有形成分分类方法及系统”荣获第二十三届中国专利奖优秀奖及湖南 省专利二等奖。 2022H1 业绩:疫情影响下营收、利润整体小幅下滑。

2022H1 公司实现营业收入 9347.98 万元,同比下降 3.93%;净利润 1194.73 万元,同比下降 5.30%;归母扣非净利润 659.94 万元,同比下降 39.56%。分产品看,公司实现仪器类产品营业收入 3002.98 万元 (-7.07%),试剂类产品营业收入 4788.94 万元(-4.43%),耗材类产品营业收入 1313.72 万元(+4.18%)。公司业绩不及预期主要系:2022H1 国内疫情反复,正常诊疗活动受限, 医疗机构就诊人数以及尿液、粪便、妇科等相关临床标本的检测数量均受到一定程度的 影响;同时,公司为应对市场竞争调低仪器类产品价格,因而试剂、耗材类产品销售数量 和营业收入均未达预期,致使公司业绩出现一定程度下滑。总体看公司毛利率基本稳定, 利润下降主要是受期间费用增加,特别是销售费用和研发费用增加的影响。其中,试剂与 耗材产品的毛利率基本稳定,仪器产品受市场竞争环境及公司销售策略的影响,价格近几年呈下降趋势,因而仪器产品毛利率也相应下降。

4.1.2 圣湘生物:新冠检测需求持续,战略产线有望成为新引擎

主营业务:公司是一家集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断综 合性企业,现有传染病防控、癌症防控、妇幼健康、血液筛查、突发疫情防控、慢病管理 等系列产品 500 余种,可提供各类检测服务 2200 余项,产品已在全国 2000 余家标杆医 院、第三方医学检验机构及其他医疗机构广泛使用,并远销全球 40 多个国家。 2022H1业绩:去年高基数基础上实现业绩增长,但疫情拖累利润端增速。2022H1公 司实现营业收入 26.90 亿元,同比增长 32.62%;归母净利润 11.25 亿元,同比略增 0.36%; 归母扣非净利润 10.86 亿元,同比略增 2.53%。2022 年国内疫情反复,多点散发、多地频发,导致医院内常规检测需求阶段性下降,但 2022Q2 全国疫情核酸检测需求仍然强劲, 同时公司肝炎、妇幼、血筛、呼吸道等非新冠试剂收入同比实现增长,因而公司业绩在去 年高基数基础上仍实现了较快增长;但受医保控费、核酸检测集采及海外疫情防控措放 松影响,公司毛利率有所下降,利润端增速低于营收端。

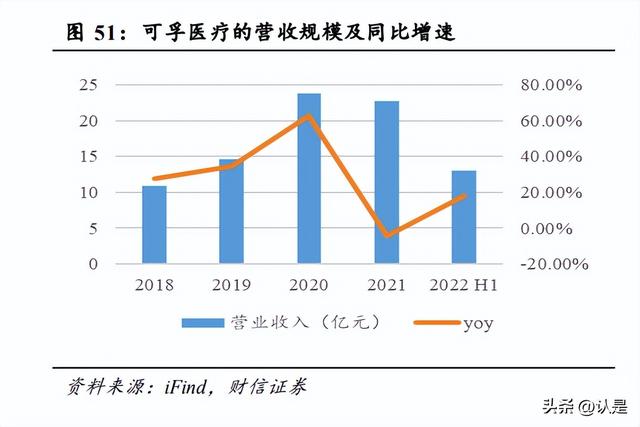

4.1.3 可孚医疗:家用器械龙头,生命周期健康管理全线覆盖

主营业务:公司是一家国内领先的大型、综合性家用医疗器械企业,专业从事家用医 疗器械的研发、生产、销售和服务,产品覆盖健康监测、康复辅具、呼吸支持、医疗护理、中医理疗五大领域,拥有近万个规格的丰富产品线,可为用户提供各类生命周期健康管 理产品。公司已构建大型电商平台、大型连锁药房、自营门店等相融合的立体式营销渠 道。线下方面,截至 2022 年 6 月底,公司拥有 11 家仓储式卖场、409 家“健耳听力”助听 器验配中心和 14 家“好护士”医疗器械零售门店,并与 70 多家连锁药店百强企业建立了 业务合作,为全国 20 多万家药店提供商品和服务;线上方面,公司已完成天猫、京东、 拼多多等国内主要第三方电商平台布局,布局主流线上流量入口,深度覆盖线上消费者。 战略性业务听力产品方面,公司通过健耳听力在全国开设直营助听器验配中心,由专业 验配师提供专业的听力康复方案、助听器验配调试、助听器保养以及持续的售后服务, 2022H1 公司听力业务合计实现营业收入 5936.88 万元,同比增长 87.71%。在疫情冲击的 背景下,公司听力业务展现出良好的韧性和成长性。

2022H1 业绩:经营策略灵活调整,业绩环比有所回升。2022H1 公司实现营收 12.96 亿元,同比增长 17.84%;归母净利润 1.30 亿元,同比下降 39.60%;扣非归母净利润 0.89 亿元,同比下降 53.86%。核心产品销售实现稳健增长,其中,康复辅具板块实现收入 2.84 亿元,同比增长 48.81%;健康监测板块实现收入 3.31 亿元,同比增长 29.85%;医疗护理 板块实现收入 4.46 亿元,同比增长 16.44%。单看 2022Q2,公司实现营收 6.95 亿元,环 比增长 15.70%;实现归母净利润 0.80 亿元,环比增长 59.41%。受益于灵活调整的经营 策略、产品结构和市场推广节奏,公司 2022Q2 业绩环比改善。

4.1.4 三诺生物:主业稳健增长,CGM 注册受理打开业绩增长新空间

主营业务:公司是血糖仪检测龙头,也是国内最早生产血糖监测产品的厂家之一,主 营产品为微量血快速血糖测试仪及配套血糖检测试条。公司从血糖监测起步,通过公司 与海外子公司的全球协同发展,现已构建起以血糖为基础,以慢病相关指标检测为抓手 的多指标检测产品体系。目前公司在国内血糖仪零售市场份额超过 50%,拥有超 2000 万 用户,血糖仪产品覆盖超过 18 万家药店。 2022H1 业绩:公司营收稳步增长,利润端表现亮眼。2022H1 公司实现营收 12.92 亿 元,同比增长 14.25%,;归母净利润 2.10 亿元,同比增长 76.39%;扣非归母净利润 1.46 亿元,同比增长 31.10%。单季度看,公司 2022Q2 实现营收 6.72 亿元,同比增长 7.02%; 实现归母净利润 1.45 亿元,同比增长 95.32%,主要系收到子公司 THI 诉讼赔偿费 2166.83 万美元,剔除赔偿收入,则扣非归母净利润同比增长 31.10%。公司 2022Q2 在各地疫情 散发影响下,利润端表现靓丽,控费降本成效凸显,彰显公司经营韧性。

5 中药行业:湖南省向“中医药强省”迈进,发展质量不断提高

5.1 湖南省中医服务日益完善,发展质量不断提高

湖南省中医医疗服务体系不断完善,中药产业稳步发展。中医医疗服务体系建设方 面,截止 2020 年底,湖南省中医医疗机构数、编制床位数、执业医师人数全国排名分别 为第 7 位、第 4 位、第 8 位。2020 年,湖南省每千常住人口公立中医类医院床位数为 0.87 张,高于全国平均水平(0.68 张);每千人口卫生医疗机构中医类别执业(助理)医师数 为 0.45 人,略低于全国平均水平(0.48 人)。中药产业发展方面,截止 2020 年底,湖南 省中药材种植面积达 450 万亩、种植基地示范县 20 个、种植企业(合作社)3000 余家、 种植业产值达 185.6 亿元。2015-2020 年,湖南省中药工业规模以上企业营业收入由 272.90 亿元增长至 342.70 亿元,复合增速达 4.66%;湖南省中药工业规模以上企业营业收入占 医药工业规模以上企业营业收入比重由 27.00%提升至 29.00%。

“十四五”期间,湖南省将实现由“中医药大省”向“中医药强省”的跨越式发展。 2021 年 11 月 19 日,湖南省卫健委印发《湖南省“十四五”中医药发展规划》。《规划》 明确了“十四五”期间湖南省中医药的发展目标、重点任务及相关保障措施。其中,发展 目标为:到 2025 年,实现由中医药大省向中医药强省的跨越式发展;重点任务主要涉及 中医药服务能力提升、科技创新、人才培养、产业振兴、文化弘扬、国际化发展以及数字 化建设等方面。近年来,中央及地方政府从医疗端、医保端、医药端出台了系列支持中医 药振兴发展的政策。在政策的大力支持下,湖南省中医药产业有望实现快速发展。

5.2 中药湘股:业绩表现较好,多家企业具备品牌及品种优势

新冠疫情+原材料价格上涨,拖累中药板块 2022H1利润表现,中药湘股业绩表现较 好。2022H1,申万医药中药板块合计实现营业收入 1690.01 亿元,同比增长 2.02%;实现 归母净利润 171.46 亿元,同比下降 16.84%。中药板块利润同比下降主要受新冠疫情以及 原材料价格上涨影响。中药板块毛利率同比下降 0.95pct 至 44.60%,期间费用率同比下降 0.99pct 至 30.75%。从湘股业绩表现看,方盛制药、千金药业、汉森制药的营收及利润增 速均好于中药板块平均水平,九芝堂的利润增速、启迪药业的营收增速好于中药板块的 平均水平。除千金药业之外,其余中药湘股的毛利率均高于中药板块平均水平,千金制药 毛利率水平相对较低主要因为其有较多的医药批发零售业务。此外,中药湘股的期间费 用率普遍高于中药板块的平均水平。

5.2.1 九芝堂: 新冠疫情影响+原材料价格上涨,拖累公司业绩表现

主营业务。公司以中药研发、生产和销售等业务为核心,逐步探索布局干细胞、中医 医疗健康服务、药食同源系列产品等创新业务。公司产品品类覆盖心脑血管、补肾、补 血、妇儿、五官科等各个领域,核心产品包括疏血通注射液、驴胶补血颗粒、六味地黄丸、 安宫牛黄丸、阿胶、足光散、斯奇康、裸花紫珠片等。分产品看,公司中成药、西成药、 生物药品分别实现营业收入 27.82、8.48、10.02 亿元,同比增长 6.61%、5.43%、13.49%, 占营收的比重分别为 73.50%、22.42%、2.71%。 2022H1 业绩:新冠疫情影响+原材料价格上涨,拖累公司业绩表现。

2022H1,公司 实现营业收入 18.89 亿元,同比-9.10%;实现归母净利润 3.68 亿元,同比+67.81%;实现 扣非归母净利润 1.33 亿元,同比-31.58%。归母净利润同比高增主要因为:公司转让九芝 堂医药 51%股权及其子公司 10%股权确认投资收益以及丧失对九芝堂医药控制权后剩余 股权按公允价值重新计量产生利得合计 2.67 亿元。单看 2022Q2,公司实现营业收入 6.93 亿元,同比-25.70%,环比-42.10%;实现扣非归母净利润 0.19 亿元,同比-79.00%,环比 -83.33%。公司 2022H1 营收及扣非归母净利润出现下降主要因为:(1)全国多地出现新 冠疫情,公司产品销售受限;(2)受气候、疫情等多重因素影响,原材料和能源价格持续 上涨,公司生产成本和物流成本同比增加,业务毛利率同比下降 4.87pct 至 56.40%。

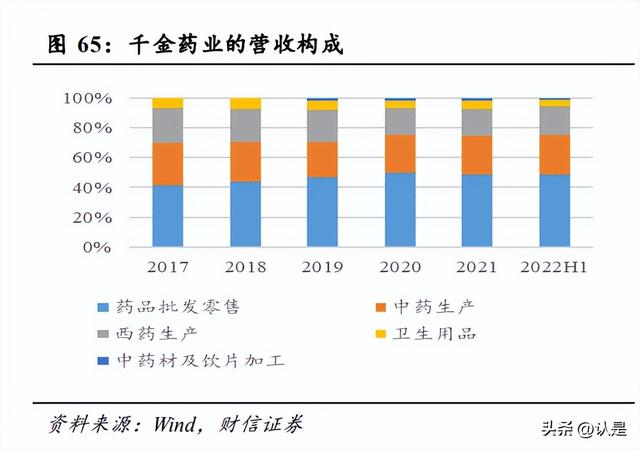

5.2.2 千金药业:产品结构调整+原材料价格上涨,毛利率有所下降

主营业务。公司主要从事中成药、化学药和女性卫生用品的研制、生产和销售以及药 品的批发和零售业务,业务范围覆盖医药制造、医药流通和中药种植等,主要产品包括妇 科千金片(胶囊)、补血益母丸(颗粒)、椿乳凝胶、妇科断红饮胶囊等 11 个独家品种。 目前,公司秉承“跳出妇科,做女性健康系列;跳出本业,做中药衍生系列”的发展战略, 以妇科中药为核心,逐步向女性大健康产业领域延伸,重点打造千金净雅妇科专用棉巾、 千金润洗护系列产品。2021 年,公司药品生产、药品批发零售、中药材及饮片生产业务分别实现营业收入 15.89、17.69、0.74 亿元,同比变动+0.64%、-2.13%、+23.10%,营收 占比分别为 43.38%、48.28%、2.01%。

2022H1 业绩:产品结构调整+原材料价格上涨,毛利率水平有所下降。2022H1,公 司实现营业收入 19.11 亿元,同比+8.94%;实现归母净利润 1.15 亿元,同比+10.83%。单 看 2022Q2,公司实现营业收入 9.58 亿元,同比+13.82%,环比+0.54%;实现归母净利润 0.75 亿元,同比+13.94%,环比+87.03%。分产品看,公司中药生产、西药生产、中药材 及饮片生产、药品批发零售、卫生用品分别实现营业收入 5.08、3.62、0.26、9.36、0.81 亿 元,同比变动+14.22%、+10.92%、+11.66%、+10.45%、-26.58%。在公司加大市场拓展以 及部分产品集采放量等影响下,公司药品生产及药品批发零售业务收入呈现稳步增长。 受产品结构及原材料价格上涨等影响,公司整体业务毛利率同比下降 1.95pct 至44.38%。

5.2.3 启迪药业:原材料价格上涨+营销费用增多,利润表现承压

主营业务。公司主要从事中国中药传统秘方、验方和西药制剂的开发、生产与销售, 中成药产品包括古汉养生精(口服液、片剂)、养心定悸颗粒、健肾壮腰丸等,西药制剂 产品包括大容量注射剂、原料药、五维赖氨酸口服溶液等。其中,公司核心产品为古汉养 生精,是根据长沙马王堆汉墓出土的竹简医书《养生方》,精选地道中药材,运用现代科 技研制而成的纯中药制剂,主要功效为补气、滋肾、益精。分产品看,2021 年,公司中 药及保健品、西药类产品分别实现营收 2.85、0.14 亿元,同比变动+12.36%、-32.75%, 营收占比分别为 94.71%、4.53%。

2022H1 业绩:原材料价格上涨+营销费用增多,利润表现承压。2022H1,公司实现 营业收入 1.78亿元,同比+20.12%;实现归母净利润0.12亿元,同比-60.43%。单看2022Q2, 公司实现营业收入 0.86 亿元,同比+19.78%,环比-6.97%;实现归母净利润-0.01 亿元, 同比-110.85%,环比-107.85%。在新冠疫情对公司生产经营产生不利影响的情况下,公司 加大营销力度,推动营收稳步增长。而利润同比大幅下滑,主要因为:(1)受原材料价格 上涨影响,公司业务毛利率同比下降 11.31pct 至 45.33%;(2)受营销力度加大等影响, 公司销售费用率同比提升 2.36pct 至 16.09%。

5.2.4 汉森制药:核心品种稳定增长,盈利水平稳中有升

主营业务。公司主营业务为传统中成药制剂、化学药、医用制剂的研发、生产和销 售。中成药的主导产品为四磨汤口服液、缩泉胶囊、银杏叶胶囊、天麻醒脑胶囊等,其中 四磨汤口服液为国家医保目录乙类产品、独家生产品种、已获批中药保护品种;化学药的 主导产品为复方氨酚烷胺片、丙硫氧嘧啶片、卡托普利片等;医用制剂的主导产品为碘海 醇注射液、泛影葡胺注射液等。2021 年,公司核心品种四磨汤口服液、缩泉胶囊、银杏 叶胶囊、天麻醒脑胶囊分别实现营业收入 4.93、0.76、0.65、1.20 亿元,同比+31.99%、 +26.65%、+4.78%、+20.37%,营收占比为 55.31%、8.58%、7.27%、13.43%。

2022H1 业绩:核心品种稳定增长,盈利水平稳中有升。2022H1,公司实现营业收入 4.63 亿元,同比+4.42%;实现归母净利润 0.79 亿元,同比+11.67%。单看 2022Q2,公司 实现营业收入 2.14 亿元,同比+2.95%,环比-14.07%;实现归母净利润 0.27 亿元,同比 +8.65%,环比-47.79%。分产品看,四磨汤口服液、天麻醒脑胶囊、缩泉胶囊、银杏叶胶 囊、固体口服制剂分别实现营收 2.64、0.67、0.41、0.34、0.35 亿元,同比+4.14%、+24.35%、 +9.88%、+8.68%、+7.04%,公司核心品种呈现稳定增长。盈利能力方面,2022H1,公司 毛利率同比提升 0.23pct 至 72.38%,毛利率水平相对稳定。公司销售费用率、管理费用 率、财务费用率分别为 46.65%、10.94%、0.34%,同比变动-2.57pct、+0.71pct、-0.24pct。 综合影响下,公司净利率水平同比提升 1.11pct 至 17.05%。

5.2.5 方盛制药:新品放量+并购整合,推动营收快速增长

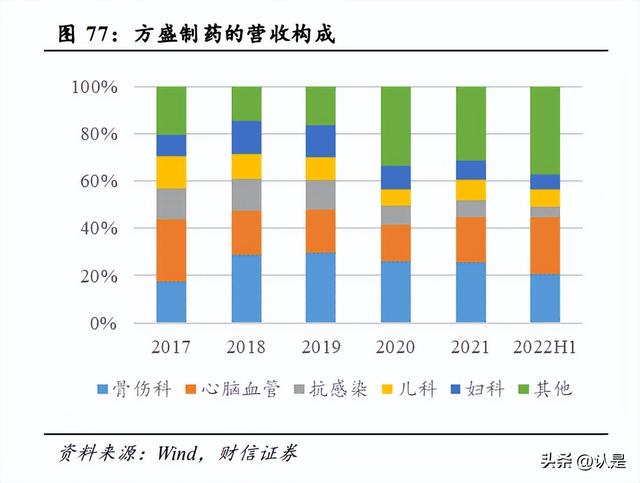

主营业务。公司是一家从事药品的研发、生产与销售的高新技术企业,药品品类包括 心脑血管中成药、骨伤科药、儿科药、妇科药、呼吸系统用药和抗感染药等。具体来看, 公司心脑血管用中成药的主导产品有血塞通分散片、血塞通片、银杏叶分散片、益脉康 片、益脉康分散片、清脑降压颗粒;抗感染药的主导产品为头孢克肟片;儿科用药主导产 品为小儿荆杏止咳颗粒(中药创新药)、赖氨酸维 B12 颗粒,其中小儿荆杏止咳颗粒为中 药创新药;妇科药的主导产品为黄藤素分散片和金英胶囊,其中金英胶囊为全国独家中 药六类新药;骨科中成药的主导产品有藤黄健骨片、三花接骨散、元七骨痛酊、跌打活血 胶囊等;呼吸系统用药的主导产品为强力枇杷膏(蜜炼)和强力枇杷露。2021 年,公司 心脑血管、抗感染、儿科、妇科、骨伤科药品分别实现营业收入 2.98、1.20、1.29、1.32、 3.99 亿元,同比变动+49.23%、+16.41%、+44.93%、+7.31%、+20.14%,营收占比分别为 19.00%、7.66%、8.24%、8.42%、25.47%。

2022H1 业绩:新品放量+并购整合,推动营收快速增长。2022H1,公司实现营业收 入 8.73 亿元,同比+19.66%;实现归母净利润 0.63 亿元,同比+49.10%;实现扣非归母净 利润 0.40 亿元,同比+1.10%。单看 2022Q2,公司实现营业收入 4.51 亿元,同比+14.66%, 环比+6.55%;实现扣非归母净利润 0.15 亿元,同比-16.79%,环比-40.00%。公司 2022H1 营收快速增长主要因为:(1)公司加大对强力枇杷膏(蜜炼)、小儿荆杏止咳颗粒、依折 麦布片等新产品的市场推广力度;(2)新收购的滕王阁药业纳入合并报表;(3)公司向滕 王阁药业引入新的销售团队与营销策略,其销售情况同比改善。公司 2022H1 归母净利润 增长较快主要因为公司收到政府补助 0.31 亿元,而扣非归母净利润增速较低主要因为: (1)子公司佰骏医疗因增加外债借款及汇兑损益影响,产生亏损 0.33 亿元;(2)销售费 用及管理费用增多。盈利能力方面,受益于产品结构调整影响,公司整体业务毛利率同比 提升 3.18pct 至 66.75%;受销售推广活动增加影响,公司销售费用率同比提升 3.57pct 至 45.83%;受工资薪酬调整以及合并范围变动影响,公司管理费用率同比提升 1.26pct 至 12.15%;由于子公司佰骏医疗增加外债借款导致利息支出增加以及美元贷款汇兑损失增 加,公司财务费用率同比提升 1.83pct 至 2.59%。综合影响下,公司期间费用率同比提升 6.66pct 至 60.57%,净利率水平同比下降 0.37pct 至 5.64%。

6 化学制药:湖南省临床资源丰富,贴膏剂、药用辅料具备优势

6.1 湖南省临床资源丰富,化药产业提升空间大

相比于全国平均水平,湖南省化学药品的申报、审批数量较少。根据药智数据,2021 年,湖南省药品申报数量为 221 个,在 33 个省(区、市)中排名第 15 位,低于全国平 均水平(340 个),与江苏省(1750 个)、上海市(1307 个)、北京市(1116 个)、广东省 (1026 个)等领先省份相比,存在较大差距。从省局药品注册审批情况来看,2020 年, 湖南省药监局审批的化学药品申请数(含补充审批申请、补充备案申请、再注册申请)为 949 件,占总审批数量的比重为 57.38%;而全国省(区、市)局平均审批的化学药品申 请数为 2057 件,占总审批数量的比重为 56.98%。

6.2 化药湘股:业绩表现分化明显,贴膏制剂、药用辅料具备优势

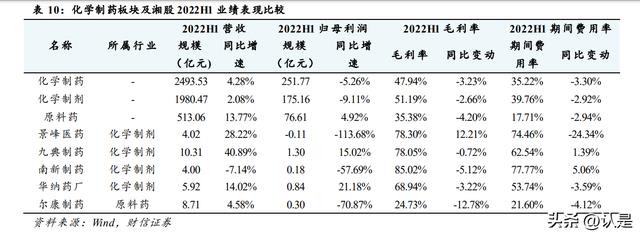

化学制药板块 2022H1 利润增长承压,湘股业绩表现分化明显。2022H1,申万医药 化学制药板块合计实现营业收入 2493.53 亿元,同比增长 4.28%;实现归母净利润 251.77 亿元,同比下降 5.26%。进一步细分行业看,化学制剂、原料药行业分别实现营收1980.47、13.06 亿元,同比变动+2.08%、+13.77%;分别实现归母净利润 175.16、76.61 亿元,同 比变动-9.11%、+4.92%。从盈利水平来看,化学制剂、原料药行业的毛利率分别为 51.91%、 35.38%,同比变动-2.66pct、-4.20pct;期间费用率分别为39.76%、17.71%,同比变动-2.92pct、 -2.94pct。在新冠疫情、药品集采以及原材料价格上涨等影响下,化学制剂、原料药毛利 率均呈现不同程度的下降。受益于营收规模扩大等,化学制剂、原料药期间费用率有所降 低。从湘股业绩表现看,九典制药、华纳药厂的营收增速、利润增速、毛利率均高于化学 制剂板块的平均水平,南新制药的营收增速、利润增速低于化学制剂板块的平均水平,尔 康制药的营收增速、利润增速、毛利率低于原料药板块的平均水平。

6.2.1 南新制药:新冠疫情+原材料价格上涨,公司业绩表现不佳

主营业务。公司成立于 2006 年,是一家专注于抗流感药物、抗感染药物、抗肿瘤药 物、心脑血管系统药物等研发、生产与销售的制药企业。公司主导产品包括帕拉米韦氯化 钠注射液、头孢克洛胶囊、头孢克洛干混悬剂、乳酸环丙沙星氯化钠注射液等。2021 年, 公司抗流感病毒类药物、心血管类药物、抗生素类药物、解热阵痛类药物分别实现营业收 入 4.33、1.29、1.18、0.05 亿元,同比变动-45.90%、+7.49%、-28.84%、+48.79%,营收占 比分别为 63.17%、18.78%、17.17%、0.80%。

2022H1 业绩:新冠疫情+原材料价格上涨,公司业绩表现不佳。2022H1,公司实现 营业收入 4.00 亿元,同比-7.14%;实现归母净利润 0.18 亿元,同比-57.68%。单看2022Q2, 公司实现营业收入 2.04 亿元,同比+12.82%,环比+3.47%;实现扣非归母净利润 0.06 亿 元,同比-67.06%,环比-49.22%。公司 2022H1 业绩同比下滑主要因为:受新冠疫情影响, 医疗需求被压制以及产品销售受阻。盈利水平方面,2022H1,公司业务毛利率同比下降 5.11pct 至 85.02%,主要由于高毛利的产品“力纬”销售占比下降以及部分原材料价格上 涨。公司销售费用率、管理费用率、财务费用率分别为 63.95%、13.49%、0.33%,同比变 动+9.67pct、-2.08pct、-2.53pct。销售费用率同比提升主要受学术教育费增加以及营收规 模减少影响。管理费用率下降主要因为公司在研项目磷酸奥司他韦干混悬剂、布洛芬混 悬液、阿托伐他汀钙片等已完成主要的研发工作,进入上市许可申请阶段,研发投入有所减少。财务费用率下降主要因为上年同期现金折扣增多。综合影响下,公司净利率同比下 降 8.42pct 至 1.60%。

6.2.2 华纳药厂:销售推广增强+经营效率提升,推动公司业绩增长

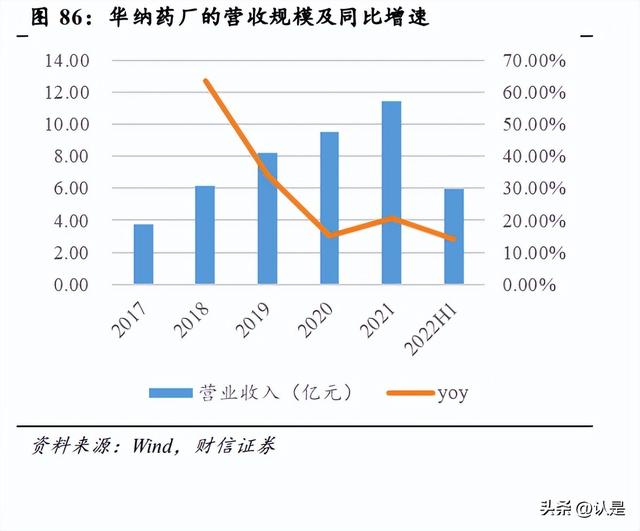

主营业务。公司成立于 2001 年,是一家以化学原料药、化学药制剂和中药制剂的研 发、生产与销售为主营业务的高新技术企业,已具备片剂、胶囊、颗粒、散剂、干混悬剂、 吸入溶液剂、小容量注射剂、滴眼剂、冻干粉针剂等多种剂型和化学原料药的生产能力。 公司制剂产品涵盖消化、呼吸、抗感染等重点治疗领域,主要产品包括吸入用乙酰半胱 氨酸溶液、胶体果胶铋系列制剂、磷霉素氨丁三醇散、琥珀酸亚铁片等。公司主要原料 药、中间体产品包括胶体果胶铋、泮托拉唑钠、恩替卡韦等。2021 年,公司制剂产品、 原料药及中间体产品分别实现营业收入 9.42、1.88 亿元,同比变动+19.69%、+42.59%, 营收占比分别为 82.13%、16.37%。

2022H1 业绩:销售推广增强+经营效率提升,推动公司业绩稳步增长。2022H1,公 司实现营业收入 5.92 亿元,同比+14.02%;实现归母净利润 0.84 亿元,同比+21.19%。单 看 2022Q2,公司实现营业收入 3.00 亿元,同比+6.38%,环比+2.86%;实现扣非归母净 利润 0.50 亿元,同比+39.34%,环比+45.87%。公司 2022H1 业绩稳步增长主要因为:公 司加强终端覆盖力度以及提升终端服务能力,推动吸入用乙酰半胱氨酸溶液、双氯芬酸 钠缓释片、磷霉素氨丁三醇散、多库酯钠片、枸橼酸铋钾胶囊等产品销量稳步增长。受原 材料价格上涨影响,公司业务毛利率同比下降 3.22pct 至 68.94%。受益于规模效应以及生 产经营效率提升等,公司期间费用率同比下降 3.59pct 至 53.74%。其中,公司销售费用 率、管理费用率、财务费用率分别为 44.77%、9.43%、-0.46%,同比变动-2.11pct、-1.06pct、 -0.41pct。综合影响下,公司净利率同比提升 0.47pct 至 13.78%。

6.2.3 九典制药:国内凝胶贴膏制剂龙头,主导品种持续放量

主营业务。公司成立于 2001 年,主要从事药品制剂、原料药、药用辅料的研发、生 产和销售。公司药品制剂主要产品包括洛索洛芬钠凝胶贴膏、泮托拉唑钠肠溶片、奥硝唑 分散片、奥硝唑片、盐酸左西替利嗪胶囊等;原料药主要产品包括奥硝唑、塞克硝唑、盐 酸左西替利嗪、磷酸二氢钠、磷酸氢二钠等;药用辅料主要产品包括生物疫苗用注射级辅 料、外用制剂用辅料、口服固体制剂用辅料等。2021 年,药品制剂、原料药、药用辅料 营收占比分别为 83.49%、4.73%、6.82%。 2022H1 业绩:新冠疫情拖累业绩表现,主导品种持续放量。

2022H1,公司实现营业 收入 10.31 亿元,同比+40.89%;实现归母净利润 1.30 亿元,同比+15.02%;实现扣非归 母净利润 1.24 亿元,同比+22.11%。分业务看,2022H1,公司药品制剂实现收入 8.48 亿 元,同比+38.88%,营收占比达 82.21%。其中,受公司加大市场推广及规模效应日渐凸显 影响,主导品种洛索洛芬钠凝胶贴膏实现收入 5.76 亿元,同比+57.90%,营收占比达 55.84%;受药品集采放量等影响,除外用制剂之外的其他制剂产品实现收入 2.72 亿元, 同比+10.65%。受产品结构调整及客户开发效果显现等影响,公司原辅料业务(合并报表 范围)实现营收 1.34 亿元,同比+64.41%。其中,原料药实现收入 0.60亿元,同比+65.58%; 药用辅料实现收入 0.74 亿元,同比+63.47%。总的来看,在新冠疫情产生的不利影响下,受益于主导品种持续放量以及新品种放量等,公司营业收入呈现较快增长。多重因素影 响下,公司盈利水平有所下降。2022H1,受产品结构等影响,公司毛利率同比下降 0.71pct 至 78.05%。公司期间费用率同比提升 1.38pct 至 62.54%。其中,受市场开拓力度加大以 及部分地区疫情反复影响,公司销售费用率同比提升 1.32pct 至 51.18%;受股权激励费用 及研发支出增加影响,公司管理费用率同比提升 0.03pct 至 10.62%;受可转债增加利息费 用影响,公司财务费用率同比提升 0.03pct 至 0.74%。综合影响下,公司净利率同比下降 2.83pct 至 12.59%。

6.2.4 尔康制药:新冠疫情+产品结构调整,拖累利润表现

主营业务。公司成立于 2003 年,主营业务集中在辅料、原料药、成品药三大领域, 是国内生产规模大、品种全的药用辅料龙头企业。公司辅料产品包括药用溶剂、药用稳定 剂、药用蔗糖、淀粉及淀粉囊等系列;原料药产品主要包括磺胺嘧啶、间苯二酚等;成品 药产品主要包括十味手参散、复方甘草片、炉甘石洗剂等,药品用途主要涉及止血、止 咳、肾病、胃病等。2021 年,公司辅料、原料药、成品药分别实现营业收入 14.77、5.51、 1.93 亿元,同比变动-22.04%、+59.85%、+75.51%,营收占比分别为 66.07%、24.67%、 8.63%。 2022H1 业绩:新冠疫情+产品结构调整,拖累利润表现。

2022H1,公司实现营业收 入 8.71 亿元,同比+4.58%;实现归母净利润 0.30 亿元,同比-67.82%。单看 2022Q2,公 司实现营业收入 4.44 亿元,同比-0.99%,环比+4.19%;实现归母净利润 0.08 亿元,同比 -84.56%,环比-66.47%。公司 2022H1 营收同比增长主要因为:(1)公司根据市场行情及 供需变化,积极调整经营策略,带动蔗糖系列、柠檬酸系列等辅料药品销量增长;(2)中 间体产品、抗菌防腐类原料药销售情况良好。而公司净利润同比下降主要因为:受新冠疫 情及产品结构调整等影响,公司整体业务毛利率同比下降 12.78pct 至 24.73%。此外,公 司期间费用控制较好。2022H1,公司销售费用率、管理费用率、财务费用率分别为 4.54%、 16.71%、0.35%,同比变动-2.09pct、-2.20pct、+0.17pct。财务费用率同比上升主要因为汇 兑损失增加。

6.2.5 景峰医药:营业收入快速增长,盈利水平大幅提升

主营业务。公司成立于 1998 年,主要从事心脑血管、骨科、抗肿瘤、妇儿药物的研 发、生产和销售。目前,公司心脑血管领域的主要产品包括参芎葡萄糖注射液、心脑宁胶 囊、盐酸替罗非班氯化钠注射液、盐酸替罗非班注射用浓溶液等;抗肿瘤领域的主要产品 包括榄香烯乳状注射液及榄香烯口服乳、注射用培美曲赛二钠、盐酸伊立替康注射液、注 射用奥沙利珀等;骨科领域产品主要以玻璃酸钠注射液为主。 2022H1 业绩:营业收入快速增长,盈利水平大幅提升。

2022H1,公司实现营业收入 4.02 亿元,同比+28.22%;实现归母净利润-0.11 亿元,同比-113.68%;实现扣非归母净利 润-0.13 亿元,上年同期亏损 0.69 亿元。单看 2022Q2,公司实现营业收入 2.21 亿元,同 比+14.50%,环比+22.61%;实现归母净利润-0.15 亿元,同比-126.32%,环比-543.39%。 公司营收同比快速增长主要因为心脑宁销售逐步回暖,归母净利润同比大幅下降主要因 为上年同期产生投资净收益 1.49 亿元,扣非归母净利润亏损幅度缩小主要因为营收增长 以及盈利水平提升。受益于生产成本节约措施成效显现,公司业务毛利率同比提升 12.21pct 至 78.30%。受益于规模效应、薪资成本及租赁费减少、借款减少等,公司期间 费用率同比下降 24.34pct 至 74.46%。其中,公司销售费用率、管理费用率、财务费用率 分别为 49.28%、18.99%、6.18%,同比变动+0.08pct、-17.82pct、-6.62pct。

公司产品管线丰富。公司将现有的产品结构比重逐步优化为化学药、生物药、中成 药的比例为 70%、20%、10%的格局。目前,公司拥有 114 个药品生产批件和 1 个三类医 疗器械产品注册证,其中 13 个药品为独家品种;共有 52 个品种被列入《国家基本医疗 保险、工伤保险和生育保险药品目录》(2019 年版),其中甲类 20 个,乙类 32 个;共有 21 个品种被列入《国家基本药物目录》(2018 年版)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

相关参考

旅行社排名(了解2020-2021文旅上市公司业绩表现 这份报告就够了)

...一个行业发展的重要群体,它们的发展情况可以反映行业整体水平,同时在一定程度上,它们也会比非上市公司更早感知市场变化、预见危机的发生,从而进行前瞻性布局和业务结构调整。2020年新冠肺炎疫情爆发对文旅产业造...

年末反应釜(2022年医药行业中期策略报告:看好新冠产业链及长期高增长)

(报告出品方/作者:西部证券,吴天昊)一、医药板块整体趋势平稳,子板块分化持续1.1疫情下医药制造业整体趋势平稳,去年下半年起业绩迅速回升截至2021年底,医药制造业累计实现营业收入29288.5亿元,同比增长17.8%;累计...

濮阳硫氰酸钠(风电材料行业深度研究报告:乘风而起,风电材料大有可为)

(报告出品方/作者:华安证券,尹沿技,王强峰)1、双碳背景下风电行业持续高景气,风电材料升级转型加速双碳背景下可再生能源发展进入快车道。步入21世纪以来,随着环境和全球变暖问题日益严重,各国纷纷响应设立碳...

濮阳硫氰酸钠(风电材料行业深度研究报告:乘风而起,风电材料大有可为)

(报告出品方/作者:华安证券,尹沿技,王强峰)1、双碳背景下风电行业持续高景气,风电材料升级转型加速双碳背景下可再生能源发展进入快车道。步入21世纪以来,随着环境和全球变暖问题日益严重,各国纷纷响应设立碳...

强是硅树脂(工业硅行业研究报告:中国优势行业,主导全球产业链)

(报告出品方/作者:太平洋证券,丁士涛)一、工业硅:需求快速增长,价格走势乐观(一)工业硅位于产业链上游工业硅又称金属硅,由硅石和碳质还原剂在矿热炉内冶炼而成,主要应用于硅铝合金、有机硅、多晶硅等行业。工...

成都印字打包带PET打(食品饮料行业分析:区域次高端业绩加速,食品板块有望戴维斯双击)

...,利润增速环比改善,板块内部表现分化。受疫情反复、整体消费环境较为疲弱以及成本上行的影响,22Q1食品饮料板块收入增速略有放缓,归母净利润增速环比改善。2018-2022Q1食品饮料板块收入同比增速分别为13.50%、14.38%、7.59%...

氟硅酸钠是氟硅酸盐类的一种,是一种白色颗粒或结晶性粉末。氟硅酸钠市场的企业竞争态势该报告涉及的主要国际市场参与者有KCIndustries、SinochemYunlong、Kailin、PrayonSA、YunnanYuntianhua、DerivadosdelFlúor?DDF?、HubeiYihuaChemical、DFDChemica...

无锡中央空调排名(2021年1-11月江苏省房地产企业销售业绩TOP20)

...地产业在“前高后低”中迎来收官,江苏省商品住宅价格整体平稳,随着信贷政策适度调整,11月楼市成交正显现回升企稳之势。“两集中”供地模式下,土地市场供求规模明显缩量,地价上涨,受企业销售回款慢、资金压力大...

...好的发展前景而盲目上项目的多,真正从事温泉专业深度研究和创新的少,从而导致国内温泉整体开发相对比较粗放,雷同现象明显,缺少差异化,缺少“个性”。如何来培养温泉度假项目的“个性”目前,在国内温泉产品中表...

...好的发展前景而盲目上项目的多,真正从事温泉专业深度研究和创新的少,从而导致国内温泉整体开发相对比较粗放,雷同现象明显,缺少差异化,缺少“个性”。如何来培养温泉度假项目的“个性”目前,在国内温泉产品中表...