河北泡棉生产厂家(反超日本从2019年苹果全球200大供应商看全球电子产业链变化)

Posted

篇首语:家资是何物,积帙列梁梠。本文由小常识网(cha138.com)小编为大家整理,主要介绍了河北泡棉生产厂家(反超日本从2019年苹果全球200大供应商看全球电子产业链变化)相关的知识,希望对你有一定的参考价值。

河北泡棉生产厂家(反超日本从2019年苹果全球200大供应商看全球电子产业链变化)

2019年3月7日,苹果公布了其全球200大供应商的2019年版。

按照该供应商报告的描述:

The Apple Supplier List represents 98percent of procurement expenditures for materials, manufacturing, and assemblyof our products worldwide for fiscal year 2018.

这200大供应商占了苹果公司2018年全球原材料,制造和组装采购金额的98%

按照惯例,我对照着2019和2018年苹果的两份报告,

把苹果200个供应商的全球800多家工厂全部进行了整理,并且比较了2018年和2019年有什么不同,一个是各国供应商的变化情况,一个是各国工厂的变化情况。

我们先来看下苹果2019年全球200大供应商势力的变化。

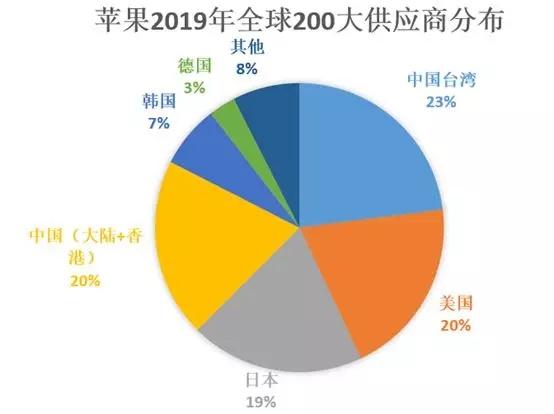

2019年全球200大供应商中:

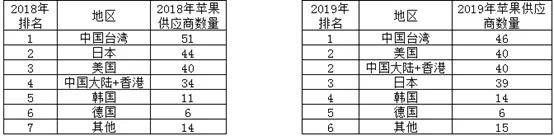

来自中国台湾的供应商数量依然最多,为46家,排在全球第一位;

来自美国的供应商数量为40家,排在全球第二位;

来自中国大陆的有30家+中国香港的有10家,合计40家公司,在2019年首度超过日本,和美国一起并列全球第二位,占到了苹果全球供应商数量的20%。

来自日本的供应商数量为39家,排在全球第三位;

来自韩国的供应商有14家,排在全球第四位。

我们看到,中国(包括香港)+中国台湾+美国+日本+韩国就有179家供应商,其他所有国家加起来的供应商数量只有21家,所以苹果供应链其实是高度集中在5个经济体的。

如果单看东亚的话,中日韩台的苹果供应商数量占了全球的69.5%。

剩余的21家供应商分布为:

德国6家;新加坡和荷兰都是3家;芬兰和奥地利都是2家;比利时,沙特,瑞士,加拿大,英国各1家。

我们再和2018年比较一下,发生了什么变化?

2019年有25家供应商新入围,相应的有25家供应商被淘汰,

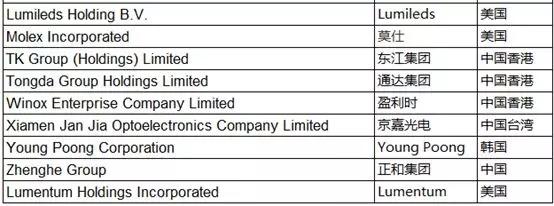

下图是25家新入围的公司名单:

5家来自中国香港,4家来自中国大陆,总共9家新入围公司数量排名第一;

美国新入围公司排第二5家;

然后是韩国,中国台湾和日本都是新增3家,荷兰和加拿大各1家。

非常显然中国是最大的赢家,中国大陆+香港新入围公司数量达到了9家。

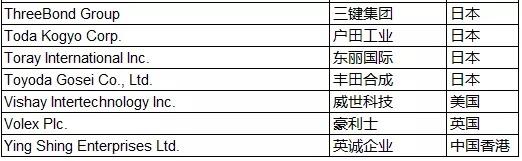

接下来我们看下落选的25家供应商,

台湾有8家供应商落选,日本也有8家落选,落选数量并列排在第一;

美国有5家出局,中国香港有2家(华彩印刷,英诚实业)出局;

中国大陆只有1家企业落选,那就是深圳恒铭达;

另外还有1家英国公司出局。

因此总的来说,

在2019年全球200大供应商里面,

中国大陆公司数量增加了3家+中国香港公司数量增加了3家;合计达到了6家。

中国公司总数从2018年的34家增加到了2019年的40家,

而同时日本供应商数量从2018年的44家减少到了2019年的39家,导致中日上游供应商数量历史上首次发生了逆转,中国以40家的数量超过了日本的39家。

另外除了中国,最大的赢家是韩国人,

其入围公司数量从2018年的11家增加到了2019年的14家,增加了3家;

荷兰和加拿大各增加了1家;美国公司数量不变。

然后我们看是谁的供应商数量减少了,只有三个地区的供应商数量减少了,

主要是台湾和日本。

台湾公司数量减少了5家;日本公司数量减少了5家;

英国公司数量减少了1家。

我做了个图,这是最简单明了的对比,这里要勘误一下,去年我写的关于苹果2018年全球200大供应商,把美国公司的数量写成了41家,其实美国去年是40家,今年也是40家。

之所以去年多算了一家,是因为把豪威科技算成了美国公司,而去年的27家中国大陆入围公司里面,我已经把豪威科技算在中国公司里面了。

总的来说,在上游的电子产业链,中韩崛起尤其是中国公司崛起的势头和趋势并没有改变,而对应的是失去了本土强势消费电子品牌的日本和台湾,其上游电子产业链进一步走向衰落。

我们现在具体看下这入围的40家中国公司,主要是看2019年发生的变化。

30家中国大陆公司是:

瑞声科技,伯恩光学,京东方,比亚迪,宏明双新,超声印制板,依顿电子,歌尔股份,

捷邦实业,长电科技,利源精制,金龙机电,中石伟业,科森科技,蓝思科技,立讯精密,美盈森,凯成科技,山东创新,上海实业控股,德赛电池,深圳富诚达,欧菲光,信维通信,裕同包装,欣旺达,安洁科技,东山精密,正和集团

这10家香港公司是:

国泰达鸣,中南创发,创隆实业,易力声,联丰,领益,金桥铝型材,东江集团,通达集团,盈利时

值得一提的是,2019年入选的这10家中国香港供应商(当然其实伯恩光学也是港资,只不过我暂时列在中国大陆里面),总共有30家工厂,全部在中国大陆,而去年入围200大供应商的港资企业,总共21家工厂也是全部在中国大陆。这充分说明了香港资本在制造方面已经和中国大陆结成了利益共同体。

接下来我们来关注下2019年新入选的中国供应商都是干什么的,当然实话实说,这里面最让人值得一提的是,首次有来自东北地区的公司入围了苹果200大供应商的行列,这是一件大好事。

这家公司就是吉林利源精制股份有限公司,也是多年来首家来自于东北地区的苹果供应商,该公司位于吉林省辽源市,创建于2000年,于2010年11月17日在深圳中小板挂牌上市。公司占地面积40万平方米,现有建筑面积30万平方米。公司总人数1500人。其中:管理人员和技术人员150人。

公司主要从事铝合金和铝型材的加工,拥有铝合金铸造车间、铝型材挤压车间、铝型材表面处理车间、铝型材深加工车间、模具制造车间、热处理车间、门窗加工车间、玻璃加工车间、特种材车间等。

该公司为苹果提供笔记本外壳

东北地区的公司其实在技术加工能力上并不弱,只是市场化程度比较差,体制改革相对滞后,充分利用自己的优势,是有希望进一步扩大在苹果供应链的份额的。

汽车和ICT,是核心产业,东北地区积极的融入到这两个大型产业里面,是更有利于全国实现均衡发展。这些年的苹果中国大陆供应商不仅实现了数量上的增长,而且也出现位于内地的供应商入选苹果全球200大的情况,包括成都宏明双新,重庆凯成科技,以及这次入选的吉利利源精制,这无疑是一个积极的信号。

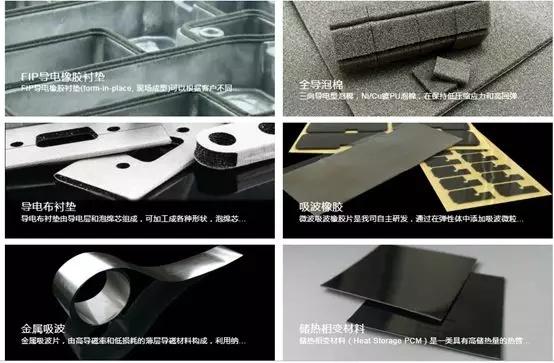

另外还有北京中石伟业科技新入围,该公司主要自主研发和生产电磁兼容、屏蔽及导热产品,

用于电子产品上的有导热垫片,石墨导热膜,导热凝胶,导电布衬垫,密封防水橡胶等等。该公司位于江苏无锡的一家工厂入选。下图是中石伟业做的产品。

还有新入围是深圳正和集团,深圳市正和忠信股份有限公司成立于2004年,是一家专业从事五金精密机加工,五金PVD,塑胶PVD,五金CNC,冲压,抛光,蚀刻,氧化,注塑,模具,丝印移印烫印,镭雕,五金水电镀,五金电泳,五金连续镀,塑胶水电镀为一体的综合性技术的集团公司,

看起来很多,其实就是做金属和塑料的各种处理。

另外就是捷邦实业,该公司位于广东省东莞市大朗镇,是一家从事电子产品辅助性结构件模切产品的专业厂家。主要做的是电子设备里面的辅助性结构件,比如保护膜,导电泡棉,光学胶,绝缘片,铜箔,铝箔,泡棉,石墨片,键盘胶。

新入围的几家中国香港公司,

香港东江集团,位于深圳的1家工厂入围,这家公司主要是做电子产品的各种注塑模具。

另外中国香港的通达集团新入围,通达集团主要是提供消费电子产品的金属外壳,包括手机、手提电脑及电器用品之外壳及相关产品。是苹果的金属手机壳供应商。

2018年的财报,该公司营收为88.99亿港元,增长3.93%,净利润5.63亿港元,减少46.84%。

另外就是中南创发集团,该公司于2006年在香港创建,是一家专门做镁铝合金,陶瓷,玻璃,不锈钢,触控面板,钛金属材料,高级钟表零件开发的公司,

该公司的技术能力主要集中在金属注射成型和触控面板上面,3家工厂位于深圳,苏州,广州,拥有超过11000名员工。

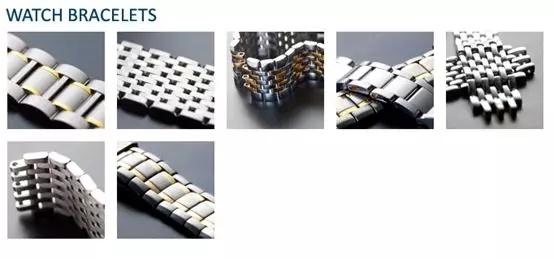

另外新入围的一家盈利时表业,这是给手表做表带的,是香港公司。

新入选的创隆实业有限公司,1990年成立于香港,1996年工厂迁移至深圳。主要为钟表、珠宝首饰、眼镜和电子产品等生厂商,提供传统电镀和真空电镀等金属表面处理服务,发展至今,公司已拥有一千多名员工,包括一批优秀的工程师和技术工人;厂房面积达三万多平方米。总的来说,这是一家小公司。

我们也能看出来,2019年中国大陆和香港地区新入选的这些供应商,似乎看起来技术含量都没有那么高,做的主要还是金属表面处理,金属壳和结构件,表带,结构件加工,各种导电材料。没有我们最新闻乐见的芯片类高科技公司。

但是他们实现的是对台湾和日本同类型公司的替代,这同样也体现的是总体水平的进步。

实际上国外这样的同类型公司还有不少,例如2019年韩国新入选苹果200大供应商的Derkwoo Electronics 公司,中文名叫德宇电子,这家公司是做摄像头模组的圆形镜头保护金属圈,手机的金属框架和底罩,这种零部件中国同样有企业可以做,也是迟早可以实现替代的。

另外值得注意的是,去年就已经在200大供应商榜单上的中国公司,他们中相当大一部分实现了入围给苹果供货工厂数量的增加。

科森科技的工厂数量增加了一家,其2018年入围的2家位于江苏昆山和江苏东台的工厂

2019年在江苏昆山又增加了一家工厂。

欧菲光工厂由2家变成了4家,3家在江西南昌,1家在广州市,增加的2家工厂都位于南昌。欧菲光是做摄像头模组,指纹识别模组和ipad的触控面板

深圳富诚达的工厂由1家变成了2家,增加了东莞工厂,

还有一家工厂在深圳。

信维通信给苹果供货的工厂数量由2家增加为4家(深圳2家,北京1家,广州1家),增加的2家工厂分别位于深圳和广州

东山精密的工厂数量由4家增加到了5家(1家在江苏盐城,4家在江苏苏州),增加了1家位于江苏盐城的工厂。

再例如金龙机电公司,该公司的入选工厂数量从2018年的2家增加到了2019年的3家。增加了东莞虎门的一家工厂,其他两家在东莞寮步和浙江温州。

更令人惊奇的是我国长电科技公司,这是做半导体封装的企业,总体技术含量较高。

和2018年相比,该公司入围工厂大大增加,2018年该公司只有一家工厂成为了苹果供应商,这家工厂位于新加坡,来自于长电科技收购的星科金朋。

到了2019年长电科技入选工厂数量一举变成了5家,其中台湾新竹一家,江苏江阴一家,韩国京畿道有两家工厂。尤其值得注意的是江苏江阴工厂的首度入围,更进一步说明了长电科技的半导体封装技术已经得到了全球最好电子品牌的认可。

接下来,我们看下苹果200大供应商的全球工厂布局变化情况。

为什么要整理工厂所在地的变化情况,是因为中美贸易战2018年3月爆发以来,出现了一些新闻和担忧,就是苹果的供应链会不会因此而外迁。

已经出现的新闻就有:

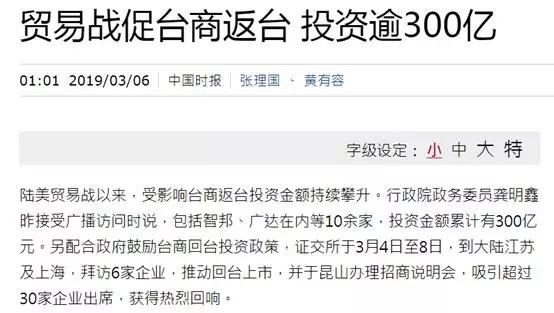

1:有台湾公司把工厂的产能和产量回迁到台湾本岛,而且大批台湾企业都表达了应对中美贸易战可能的威胁,进行分散产能规避的情况。

台湾方面显然也看到了这个机遇,例如2019年3月5日,台湾行政院政务委员就说,回台设厂的就包括智邦、广达在内等10余家,投资金额累计有300亿元,当然注意这些厂不一定是苹果供应链。

2:中国大陆公司去越南设厂,最为典型的新闻就是根据《日本经济新闻》2018年10月13日取得的资讯,中国大陆组装苹果无线耳机AirPods的歌尔声学(GoerTek)打算把AirPods产线移至越南。中国歌尔声学公司已成为第1家证实计划把产线移出中国的苹果主要设备供应商。

3:富士康在越南和印度设厂,开始生产iphone

以上的新闻连起来看,会让人不免对中国的产业链外移产生一些担忧。

虽然从全球电子品牌整体格局来看,中系电子品牌份额在迅速上升,

也就是说“即使苹果供应链开始出现了撤出中国的迹象,但是也能通过中国系品牌的崛起带动本土供应链发展而得到弥补”

因为中国的电子供应链企业,天然的在中国系品牌的供应体系中占有更高的份额,

反过来说,中国品牌更喜欢从中国本土供应商和本土工厂进行采购,这也是世界各国共有的情况。

但是即使如此,在研究全球电子产业链格局的时候,作为全球第一大电子品牌的苹果公司供应链,仍然是研究价值最高的,我们看下,苹果的供应链是否真的在撤出中国。

我们先看工厂的部分,工厂是制造的中心,从工厂分布情况,也可以看出产业链的转移情况。

1:有点出乎意料的是,在过去的一年,苹果供应链中国工厂数量和占比均增加明显

尽管有中美贸易战的因素,但是苹果200大供应商的中国工厂数量比例反而增加了。

2018年全球778家工厂,356家在中国大陆,比例为45.76%

2019年全球807家工厂,383家在中国大陆,比例为47.46%

中国大陆的工厂不管是数量,还是比例都得到了提高。

我们也可以注意到,全球工厂数量增加29家,而中国大陆工厂数量增加了27家,可以看出中国制造势力的不断扩大,占据着绝对的优势。

例如日本的阿尔卑斯电气,2018年有7家工厂入选供应商名录,其中日本5家,马来西亚和中国各一家。到了2019年阿尔卑斯电气有8家工厂入选,增加了1家,来自哪里呢?这增加的一家工厂来自东莞长安镇。

阿尔卑斯电气是做被动元件和各种精密元器件的,这个也是中国的绝对弱项,但是从工厂的变化也可以看出,中国这方面的入选工厂数量在增加.

再比如台湾的正崴国际(不要看成正威国际),这是一家做连接器,各种线缆(USB线,鼠标线),电源管理等产品的公司,2019年其入选工厂数量从5个变成了6个,全部在中国大陆,不过值得注意的是,增加的这家工厂位于安徽马鞍山。其他有1个在昆山,4个在东莞。

再比如有一家加拿大的公司此次新入选了苹果的200大供应商,中文名叫丝艾标识,该公司入选的其实是在中国苏州注册的子公司,名字叫CCL Design (Suzhou) Company Limited

其工厂分布为墨西哥1家,印度钦奈1家,英国2家,中国苏州一家。

虽然有来自中国大陆以外的供应商,增加了在中国大陆的工厂数量,

但是中国大陆的苹果供应商工厂增加,更多的是因为中国大陆和香港本土的入围供应商数量增加了,从2018年的34家增加到了40家

例如中国香港的中南创发集团新入围了200大供应商,其3家位于深圳,苏州,广州的工厂也随之进入名单。

另外就是,在2018年本来就已经入围了200大供应商的中国公司,其入选可供货工厂的数量也增加了,这个上文已经提到。

另外就是部分已经“工厂大陆化”的台企也入围了200大供应商,导致了大陆工厂数量增加。

例如中国台湾新入选了一家复扬电子,从事FPC的制造,该公司入选的一家工厂位于江苏苏州。同样新入选的来自中国台湾的金箭印刷,从事印刷印务,三家工厂都在中国大陆昆山

台湾光宝科技全球入选工厂数量由7家变成了10家,增加的3家工厂全部位于中国大陆。

总共有9家大陆工厂+1家台湾工厂。

这九家大陆工厂在惠州,广州,无锡,天津,东莞,上海松江

当然也有公司关闭了在中国大陆的工厂,最为典型的就是日东电工,

2019年日东电工工厂全球入选苹果供应链数量由7家变成了6家,位于苏州的日东电工关闭了(确切的说偏光膜部门解散,其他部门还在),日东电工在中国入选苹果名录的工厂还剩下深圳厂1家,

大家如果有印象的话,还会记得苏州日东电工的解散新闻,在2018年初期成为全国比较大的财经新闻,不过有意思的是,2018年在中国大陆新增了几十家苹果供应链工厂,倒是没什么报道,可能是因为从新闻的角度来讲,负面的东西更容易引起人的关注。

当时2018年1月11日商务部还回应了日东电工关闭苏州工厂事件,

凤凰卫视记者:我们还是关心外资,因为开年(2018年)就看到苏州有一个大事件,日本的巨头日东电工撤出了苏州,而且是撤离了中国,引发了工人的情绪,我们看到有分析说,在美资、台资等等这样一些撤离潮之后,日资可能也在加快撤出和转移,想问商务部会不会有相应的措施?大家也关心像苏州这样的老牌工业城市,会不会因为这些外资的大批撤离被“空心化”。谢谢。

商务部高峰:根据我们的了解,你提到的这家企业由于自身经营亏损,近期准备调整在苏州工厂的生产结构,有一条生产线将进行搬迁,但是公司本身仍然会在苏州继续存续。

我们认为,在中国利用外资的问题上,不能因一叶而障目。2017年前11个月,日本对华实际投入外资金额增长了7.4%,合同外资金额更是大幅增长了91.5%。绝大部分外资企业仍然看好中国的投资环境和市场潜力,投资信心继续增强。

你提到的有关工业城市“空心化”的担心,我觉得大可不必,准确的说应该是提质升级。以苏州工业园区为例,2017年苏州工业园区累计新批项目244个,增资项目157个,其中90%左右是高技术制造业和高技术服务业。

另外值得注意是鸿海的工厂分布变化,

2019年鸿海在中国大陆新增加了5家入围苹果供应商的工厂,

而看2018年的榜单鸿海在中国共计只有24家工厂入围,分别位于上海松江,深圳(龙华,观澜,福田保税区),山西太原,四川成都,广东中山,山西晋城,河北廊坊,河南鹤壁,河南济源,河南郑州,广东佛山,江苏昆山,浙江嘉善,,河南开封,

位于四川,山西,广东,浙江,江苏,上海,河北,河南8个省的14个城市。

2019年鸿海在中国大陆的入选工厂变成了29家,城市增加了江苏淮安,湖北武汉。

请注意下,除了沿海地区以外,内地已经有5个省(四川,陕西,河北,河南,湖北)的富士康工厂在为苹果供货,当然这里面最大的赢家是河南省。

值得一提的是鸿海在其他国家工厂的变化,2018年鸿海的入选工厂里面,一家位于巴西圣保罗,一家位于美国德克萨斯,一家位于台湾台南,也是仅有的3家位于中国大陆以外的工厂,但是到了2019年,位于中国大陆以外的工厂数量增加了。

除了位于巴西圣保罗,美国德克萨斯,台湾台南的工厂之外,还增加了2家工厂,

一家位于印度泰米尔纳德邦,一家位于越南北宁省

所以鸿海开始在印度和越南布局。

2019年相对于2018年,富士康新入围的7家工厂,5家位于中国大陆,1家在越南,1家在印度,所以虽然富士康在中国大陆的工厂数量增加了,但是的确富士康开始在中国大陆以外布局。

第二点是日本本土的供应商工厂数量减少

从2018年的139家减少了2019年的128家,这些工厂为什么减少了呢?

当然首先还是因为日本本土的供应商数量由44家减少到了39家,直接导致了工厂的减少。

另外就是部分日本供应商也缩减了在日本本土的工厂数量。

以日本的JDI为例,该公司在2018有6家工厂入选,分别在广东东莞,江苏昆山,日本石川有3家厂,千叶县有一家.。也就是中国有2个工厂,日本有4个工厂。

到了2019年,JDI变成了在中国的工厂数量更多了,在东莞又有一家厂入围,在桥头镇。

同时日本千叶县的工厂退出了供应商行列,另外在日本石川县的3家工厂数量变成了2家。

这样变成了中国有3家厂,日本有2家厂,

中国厂:日本厂数量从2018年的2:4变成了2019年的3:2。

JDI入选苹果供应商的工厂数量明显的发生了变化,也可以看出,全球显示面板产业向中国转移确实是个大趋势,不只是中国本土的京东方,华星光电,深天马等强势崛起,日本面板产业也在不断向中国大陆转移。

再比如美国的3M电气,这个是苹果供应商的固定公司之一,

在2019年该公司有来自中国大陆,中国台湾,美国,韩国的7家工厂入选,

工厂数量和2018年相比少了一家,来自日本山行县的一家工厂退出了苹果供应商的行列。

3M电气是关闭了这家工厂呢,还是这家工厂没有继续通过评估,不能继续给苹果供货?

总之对这家日本工厂的工程师和工人们来说,真的不是什么好消息。

还有日本广濑电机今年减少一家工厂,是位于日本,去年是9家,今年是8家(7家在日本,1家在韩国)

另外就是日本藤仓电机公司,2019年入围的泰国工厂5家,中国大陆工厂2家,

而去年是泰国4家,中国大陆2家,日本枥木1家,越南1家。

位于日本枥木和越南的工厂消失了。

日本写真2019年总共4家工厂,全部在日本,去年是6家工厂,也全部在日本,其日本工厂数量减少了2家。

日本太阳诱电的工厂数量也出现了减少,从11家变成了9家,分别位于埼玉县和东京的2家工厂退出了,也就是说,退出的2家工厂都在日本。

当然,也有在日本的工厂数量增加的公司,但是基本是日本的本土供应商。

日本旭硝子2019年增加了一家工厂入围,位于日本千叶县,另外两家厂位于兵库和福岛。

住友电气2019年的入围工厂数量增加了2家,一家在韩国,一家在日本青森县。

最为给力的是日本村田制作所,该公司2019年入围日本工厂数量由13家增长到16家,对比下该公司目前在日本海外给苹果供货的工厂数量为7家(马来西亚1家,越南工厂数量由2018年的4家减少到2家。中国大陆工厂还是4家,2家在江苏无锡,1家在深圳,1家在珠海)

当然总的来说,虽然部分日本供应商在日本本土入选工厂数量增加,但是由于日本入选供应商数量减少,在日本四岛上给苹果供货的主力工厂数量呈现减少的态势。

由于苹果公司是日本几乎所有电子产业链公司的全球最大客户,日本本土入选苹果供应链的工厂数量减少,这对日本本土的制造工人和工程师们来说,并不是好消息。

日本在终端品牌溃败之后,其上游的电子零部件产业优势也在逐渐消退,目前看来这个趋势很难扭转。

3:台湾的工厂数量出现了小幅增加:

具体的说从2018年的53家增加到了2019年的56家。

为什么台湾供应商数量,从2018年的51家减少到了2019年的46家,但是在台湾本岛的入选工厂数量反而出现了增加?我认为主要是贸易战导致的台湾企业出现了小幅度的产能回迁以保证对苹果出口,毕竟苹果是台湾电子产业链的最大客户。

多说一句,不管是日本还是台湾,由于其消费电子品牌全球份额大大消退,导致其电子产业链的最大客户都是苹果,因此苹果对台湾产业链至关重要,也无怪乎台湾企业在中美贸易战的背景下,纷纷考虑在台湾布局产能规避风险。

做半导体封装的安靠科技,在台湾的新竹新开了一家工厂,是的安靠把台湾工厂数量由3家变成了4家。而在其他地区的工厂数量不变。

台积电2019年入选工厂为10家:美国一家工厂,台湾9家工厂(新竹3家厂,台南4家厂,台中和桃园各1家厂)

而在2018年,其在台湾的工厂为7家:新竹有3家厂,台南有2家厂,台中和桃园各1家厂。可以看出2019年相比2018年,入选工厂数量出现了增加。

台湾在半导体方面,确实比较强。

台湾可成科技2019在中国大陆新开了一家工厂,位于江苏宿迁,

另外三家有一家也在宿迁,另外2家在泰州,

值得注意的是可成科技在台湾台南市也新入选了一家工厂,而在2018年可成科技只有在中国大陆的工厂入选了供应商工厂目录。

再比如台湾台达2019年新增加了一家工厂入选供应商名录,位于台湾新竹,

其他4家工厂在大陆(苏州2家,湖南郴州1家,江苏吴江1家),1家在泰国。

也就是说,台达之前没有在台湾本岛的工厂入围,而此次则加强了本岛的供货产能。

部分台湾公司在中美贸易形势不明朗的情况下,采取了转移部分产能到台湾本岛的措施。

但是总体来说,这种转移规模并不大,从入围工厂仅仅从53家增加到56家就可以看出来。

毕竟大陆本土的终端品牌全球份额上升明显,苹果对台湾供应链的重要性在呈现下降趋势。

其他韩国的工厂数量出现增加,从35个增加到41个,应该说韩国的工厂数量增加还是不错的,这跟入围的韩国供应商数量从11家增加到14家有关系;

另外就是美国本土的入围工厂从57个增加到62个,这也是一个有趣的变化,特朗普的制造业回流有所效果?这里不展开分析。

印度和越南的制造业转移威胁?

另外是我们最为关注的越南,其入围工厂数量反而出现了减少,从20家减少为18家;

虽然工厂数量减少,但是在越南设厂的苹果供应商却更多了,2018年有14家公司,2019年增加了一家中国的立讯精密在越南有工厂入选了苹果供应商名录,总数变成了15家。

15家公司有3家美国公司,6家日本公司,2家韩国公司,3家中国大陆公司(立讯精密,歌尔声学,深圳裕同包装)和1家台湾公司(鸿海)

另外就是印度的入围工厂数量从5家增加到了8家,

选择在印度工厂给苹果供货的公司数量从4家变成了7家。

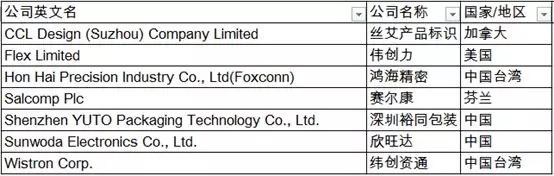

2018年印度入围的这5家工厂来自于4家公司,分别是台湾纬创资通,深圳裕同包装,芬兰赛尔康,美国伟创力。

2019年印度入围的8家工厂来自7家公司,分别是加拿大丝艾标识,美国伟创力,台湾鸿海精密,芬兰赛尔康,深圳裕同包装,深圳欣旺达,台湾纬创资通

我们很容易发现,新增加的3家公司1家来自加拿大,1家来自台湾(鸿海),1家来自深圳(欣旺达)。

因此我国制造业产业链,确切的说是苹果的产业链向越南和印度转移,现在只是有一点苗头,还看不到很强的势能。另外就是值得注意的是,中国公司是投资越南和印度的主要势力之一。

我们可以很容易的看出来,做一个简单的总结:

第一点:在中美贸易摩擦,以及越南印度在过去多年苦心经营的吸引电子产业链的措施下,在过去的一年确实出现了苹果产业链向越南印度迁移的苗头,苹果的全球200大供应商,已经有7家公司在印度为苹果供货,有15家公司在越南给苹果供货,数量都出现了增加。

另外就是指标性的鸿海,也首次在越南和印度工厂给苹果供货。

第二点:中国产业链在苹果供应链的总体地位仍旧处于上升态势

即使出现了200大供应商在印度和越南供货数量增加的情况下,中国大陆的苹果名单工厂数量和占比都出现了较大的上升,其背后的原因还是因为中国本土供应商入围数量增加,大大的带动了本土入选工厂数量上升。

另外就是,中国大陆品牌的强势崛起,让苹果的全球地位出现了相对下降,特别是华为在2018年,尤其是下半年以来出现了井喷式的增长,

特别是2018年12月孟晚舟事件爆发,美国在全球游说其盟友抵制华为,一时间华为成为欧美最高政要口中提及数量最多的公司,也成为欧美主流媒体提及次数最多的跨国公司,

由于欧美在话语权上的强势地位,这大大的提升了华为公司在全球的曝光率,牢不可破的将华为公司的名字和5G高科技联系在了一起。

华为以手机为核心的终端业务在全球范围内均出现了意想不到超高速增长。

2019年4月13日,任正非在接受美国CNBC采访时说“今年一季度我们终端销售的增长超过70%”。

同时根据网上爆出的内部讲话显示,华为1-2月集团销售收入猛增35.8%。

因此凡是华为是主要客户的中国电子供应链厂家,业绩全部被带动,苹果供货的重要性,相对这些公司来说在下降。而华为由于要规避中美贸易站带来的政治风险,对其核心供应商的工厂留在中国大陆本土有强烈的诉求,这也在客观上阻止了产业链的外迁。

由此可见,掌握下游的品牌的话语权,对于一个国家的上游产业链发展的重要性。

从2019年开始,虽然普遍性的预计中美贸易战将在今年有所缓和,但是两国在经济上走向更激烈竞争的前景和预期的大趋势不会改变。

在可见的将来,中国入围苹果全球200大供应商的数量预计还会继续上升,同时全球给苹果供货的工厂设在中国的数量和占比也会随之上升。

但是这种势头不可避免的会受到两个大国竞争的影响,从2018年的态势来看,不管是台湾还是中国大陆本土的苹果供应商,都开启了在台湾,越南,印度布局部分产能的计划,尽管这种势头目前还是比较微弱,改变不了苹果供应链总体仍然在向中国集中的趋势,但是在未来,如果形势再一次紧张,那么苹果产业链布局受到影响也是可以预见的。

在外部压力下,中国供应链本土化的时代在加速到来。

以华为为核心的中国本土电子品牌,在中美贸易战的刺激下,

也深刻的认识到了供应链安全的重要性,只要中国电子品牌公司的原材料在海上漂,就无可避免的受到强大的美国的威胁,影响供应安全,因此努力在本土布局能够正常生产的供应链极为重要。

以中国本土最大的芯片制造厂中芯国际为例,其2018年非常值得关注的点是,在中芯国际整体销售额增长了超过8%的情况下,

其来自中国区的收入占比达到历史新高59.1%,比上年上升了11.8个百分点,也就是2017年的中国区收入还只有47.3%。

而按照销售额来看,中芯国际2017年的中国区销售收入和2016年是基本持平的。

可见国产电子品牌厂家在2018年大大加强了对中芯国际的采购。

关于苹果供应链的200大供应商,2020年我还会继续进行分析。

但是我认为2018年确实是个转折点,甚至可以看成是全球电子产业链的一个转折点,

这一年发生的中美贸易战,从很多方面的数据都可以分析出其产生的各种波澜式影响。

我认为,其对中国本土电子产业的本土化推进作用是其最大的正面结果,

这个影响远远的超过了少部分公司将部分工厂外迁的负面影响。

另外,中国公司应该牢牢记住2018年中兴事件,不能因为事情已经过去了大半年,如今中美贸易战走向缓和,就觉得好像又天下太平了一样,

要对发展自主化产业链和保证供应安全有高度的警觉性,要充分认识到其急迫性,仅仅抓住不知道还能有多久的短暂平和期,争分夺秒的做好准备。

毕竟历史上的大事,往往都是在某一天突然发生的,而在事情发生的前一天,一切都还是那么的和平,2018年特朗普签署备忘录开启贸易摩擦,中兴被禁,孟晚舟被逮捕的那一天都是如此。谁知道下一件大事,会不会就是发生在明天呢?

相关参考

德国宝马总(反超德国大众、宝马,全球第四大汽车集团“诞生”,市值达5800亿)

在全球资本市场,汽车企业往往得到较多的关注,尤其是随着新能源汽车时代的到来,以特斯拉为代表的新能源车企在资本市场大放异彩。截至目前,特斯拉市值达到6989亿美元,仍然是全球市值最高的车企,日本丰田(市值1864...

汽车用品3m泡棉胶(专访3M全球资深副总裁兼中国总裁徐继伟:未来20年投入10亿美元,致力于2050年实现碳中和)

21世纪经济报道记者许秋莲,卜羽勤上海报道第四届中国国际进口博览会正在进行中。近日,3M全球资深副总裁兼中国总裁徐继伟在接受21世纪经济报道专访时表示,推动碳中和可以促进能源效率的提升和促进新技术的应用,将助...

潮州到东丽海运(2020年全球和日本先进电子包装市场(冠状病毒业务影响和分析))

全球和日本先进电子封装市场报告概述美国研究产业公司研究的报告研究提供了有关全球和日本先进电子封装市场的综合知识和宝贵见解。此外,该研究还试图对当前的市场前景和新兴的增长情景提供重要而详尽的见解。关于全...

潮州到东丽海运(2020年全球和日本先进电子包装市场(冠状病毒业务影响和分析))

全球和日本先进电子封装市场报告概述美国研究产业公司研究的报告研究提供了有关全球和日本先进电子封装市场的综合知识和宝贵见解。此外,该研究还试图对当前的市场前景和新兴的增长情景提供重要而详尽的见解。关于全...

环保干电池生产商(比亚迪反超松下成老三宁德时代稳坐老大,中国军团霸榜电池江湖)

车东西(公众号:chedongxi)作者|地途编辑|晓寒宁德时代已经成为动力电池领域不折不扣的全球第一了。车东西10月12号消息,日前,外媒CleanTechnica统计今年全球动力电池领域的主要玩家情况,数据显示,宁德时代全球市场占有...

环保干电池生产商(比亚迪反超松下成老三宁德时代稳坐老大,中国军团霸榜电池江湖)

车东西(公众号:chedongxi)作者|地途编辑|晓寒宁德时代已经成为动力电池领域不折不扣的全球第一了。车东西10月12号消息,日前,外媒CleanTechnica统计今年全球动力电池领域的主要玩家情况,数据显示,宁德时代全球市场占有...

环保干电池生产商(比亚迪反超松下成老三宁德时代稳坐老大,中国军团霸榜电池江湖)

车东西(公众号:chedongxi)作者|地途编辑|晓寒宁德时代已经成为动力电池领域不折不扣的全球第一了。车东西10月12号消息,日前,外媒CleanTechnica统计今年全球动力电池领域的主要玩家情况,数据显示,宁德时代全球市场占有...

德国编码器(德国10年全球第一,如今中国ToDesk反超,成功摆脱“低端制造”)

...国远控ToDesk的出现。凭借着自研创新技术,中国ToDesk成功反超德国远控,并摆脱了“低端制造”的标签。【技术立身,国产ToDesk开启自研之路】在国内大多数人还不了解远程控制是什么的时候,德国远控早已成为全球远控老大,...

果味糖果(2023全球糖果百强榜出炉玛氏连续11年霸榜第一 ,亿滋反超费列罗)

1月19日,由国外媒体CandyIndustry发布的《2023全球糖果百强榜》新鲜出炉!这是该媒体第12年发布该榜单,也是FBIF第6年对此榜单进行报道。CandyIndustry指出由于经济开始努力反弹,糖果业务正在蓬勃发展。今年全球糖果百强榜中的...

沧州生产什么的工厂多(嘉吉全球第二大粮油加工厂投产:位于河北,持续在中国发展)

11月25日,世界粮商巨头嘉吉宣布,位于河北沧州渤海新区黄骅市的河北嘉好粮油有限公司(下称“河北嘉好粮油”)二期项目顺利完成并开始正式投产运营。这也意味着,河北嘉好粮油成为嘉吉在中国所运营的6家粮油加工厂中规...