汽车动力芯片靠谱吗(净利润连续三年翻倍增长一家低调的日系汽车芯片大厂)

Posted

篇首语:讨厌自己明明不甘平凡,却又不好好努力。本文由小常识网(cha138.com)小编为大家整理,主要介绍了汽车动力芯片靠谱吗(净利润连续三年翻倍增长一家低调的日系汽车芯片大厂)相关的知识,希望对你有一定的参考价值。

汽车动力芯片靠谱吗(净利润连续三年翻倍增长一家低调的日系汽车芯片大厂)

2022年,对瑞萨电子来说,是收入和净利润创历史新高的一年。

两大核心业务大幅增长,瑞萨电子收入和净利润创历史新高

近日,瑞萨电子公布了2022年的财务报告。据其公告披露,2022年公司实现销售总额达1.5万亿日元,同比增长51%,时隔多年再次站上1万亿日元的重要关口;净利润为2568亿日元,同比增长114.5%,连续三年实现翻倍增长。

资料来源:wind;瑞萨电子

作为一家全球知名的半导体公司,瑞萨电子在2010年由瑞萨科技与NEC电子重组而成。此后,公司展开了一系列并购活动,在2017年瑞萨电子收购了全球第五大的电源芯片公司Intersil,紧接着2019年收购了著名模数混合芯片公司IDT,到2021年完成Dialog并购后,瑞萨电子实现了巨大升级,成为了真正全球化、多元化的世界领先的半导体公司。

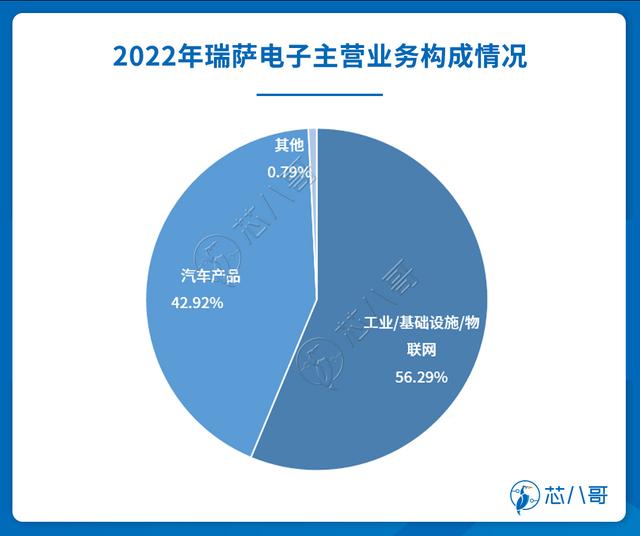

发展至今,瑞萨电子形成了汽车半导体和工业/基础设施/物联网(IoT)相关半导体两大核心业务体系。其中,工业/基础设施/物联网(IoT)业务占比约为52%,汽车业务占比约为47%。

资料来源:wind;瑞萨电子

从数据上看,两大业务差距并不大。不过有意思的是,从2020年开始,在对公司的收入贡献度上,工业/基础设施/物联网(IoT)业务就已经超过瑞萨电子的核心主打业务汽车,并且优势呈逐年拉大的趋势,到2022年二者之间的差距已经高达13个百分点。

资料来源:wind

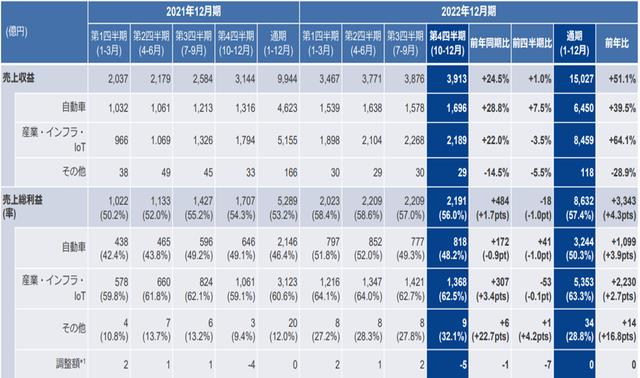

从具体的数据来看,在非通用会计准则(non-GAAP)下,2022年瑞萨的车用半导体业务的销售额为6450亿日元,同比增长39.5%。毛利率为50.3%,同比增长4.3%;工业/基础设施/物联网(IoT)销售额为8459亿元,同比增长64.1%。毛利率为63.3%,同比增长2.7%。受益于下游需求旺盛以及公司产品组合强劲的市场竞争力,瑞萨电子近年来毛利率逐年提高,在2022年以57.40%数据创下了公司有史以来最好的毛利率水平。

瑞萨电子主要营收变动情况(单位:1亿日元)

资料来源:瑞萨电子

为什么瑞萨电子能够在2022年爆赚2568亿日元,并且连续三年实现翻倍增长?下面,芯八哥从瑞萨电子的业务层面,来给大家做一一拆解分析。

汽车业务MCU/SoC和模拟芯片/功率器件双驱动, 市占率位于全球前列

目前,瑞萨的产品研发策略更多的是在矩阵的架构下按照应用、市场来划分,以应用为导向定位产品研发。在此战略思想指导下,瑞萨电子形成了汽车业务和工业/基础设施/物联网(IoT)两大业务双核驱动的局面。

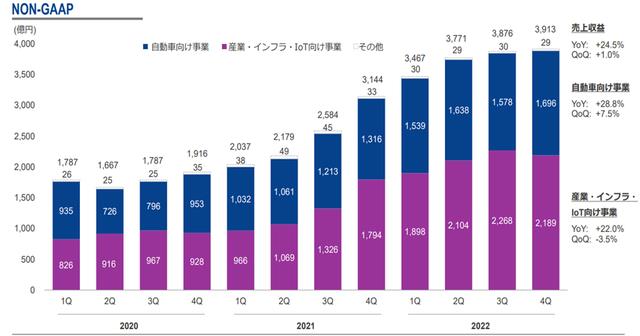

瑞萨电子两大核心业务季度变动情况(单位:1亿日元)

资料来源:瑞萨电子

在汽车业务方面,近年来随着汽车的智能化、电动化、网联化的发展,对于半导体芯片的需求量及价值占比实现了大幅增长。资料显示,一辆传统燃油车的整车芯片用量大约为900颗,而一辆智能化的新能源汽车总体芯片用量则猛增至1400~1500颗。另外,从不同类型汽车的电子零部件成本占比来看,传统的紧凑型燃油轿车的电子零部件成本占比大约仅16%左右,纯电动轿车的电子零部件成本占比已经超过了50%。显然,对于新能源汽车来说,半导体芯片已经成为了最为关键的零部件。

作为瑞萨电子的传统强项,在汽车业务方面,公司能够利用丰富的产品组合和多年来与全球汽车行业客户成功合作所积累的应用专业知识,为客户提供各种半导体解决方案。目前,公司的汽车解决方案既涵盖传动系、底盘、车身以及互联和信息娱乐系统,又涉及 ADAS/自动驾驶、电动汽车和网关/域控制等汽车行业最新的变革驱动力。

在众多产品中,瑞萨电子最有代表性并且最有市场竞争力的产品当属微控制器(MCU)和片上系统(SoC)、模拟和功率半导体技术。

(一)MCU和SoC为瑞萨电子王牌产品,市占率位于全球前列

1、汽车MCU 产品位例全球第一,积极扩产以满足下游旺盛的需求

MCU是汽车动力总成、底盘、驾驶舱、信息娱乐、ADAS等的核心组件。在竞争激烈的市场环境下,瑞萨电子不断稳固MCU的市场份额,基于Arm和RISC-V内核的32位、16位和8位MCU都取得了良好的增长。

截至目前,瑞萨电子在MCU业务上已经拥有丰富的产品矩阵,包括自有内核的RX、RL78、RH850系列,Arm内核的RA、RZ系列。据介绍,RX系列出货量超过10亿颗,RL78系列出货量超60亿颗,RA三大系列已有200多颗芯片投入市场,在业内取得了非常好的销量以及口碑。

瑞萨电子汽车产品主要应用场景

资料来源:瑞萨电子

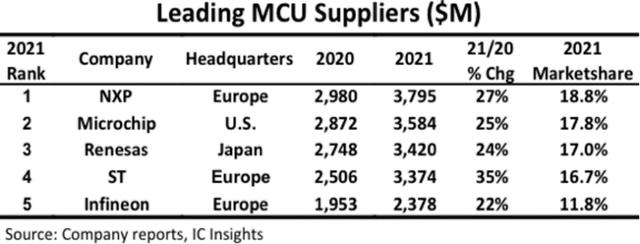

在行业地位上,根据IC Insights的数据,瑞萨电子在2021年以17%的市场份额位列全球MCU领域市场第三,仅次于恩智浦和微芯科技;而在汽车领域MCU领域,根据瑞萨电子的数据,公司在2021年市场占有率已经达到30%,位列全球第一。

资料来源:IC Insights

在产能方面,做为一个IDM厂商,瑞萨具备很强的产品供应能力。据了解,瑞萨目前有六家晶圆工厂,七家封测工厂,其中两家封测工厂在北京和苏州。目前,瑞萨的晶圆工厂基本都在日本,传统瑞萨的产品大部分由自己工厂生产,但是40nm及以下先进制程产品会选择外包给台积电和联电生产。

近年来,受益于新能源汽车的强劲需求,各种车规产品供不用求,其中MCU是主要的缺货品种之一。在早期举办的经营说明会上,瑞萨也明确表示了增加产能的规划,计划从2021年开始将车用MCU的产能提高50%。若以8英寸晶圆换算高端MCU产量,每月产能将扩大1.5倍至约4万片,这部分产能主要依赖晶圆代工厂产线来进行;而低端MCU方面,计划每月提高至3万片,较现行增加70%,这部分产能主要将通过提高自有工厂产能来满足。

瑞萨电子2020-2022年主要产线产能变动情况

资料来源:瑞萨电子

对于该生产策略,瑞萨表示,前几年由于各种原因导致供应链出现剧烈变动,因此瑞萨不得不去做一些供应链的保护动作。其实公司无论是前工序还是封测方面都有自己工厂,同时也有外协厂,以保证每一条MCU系列产品线都双备份,确保客户的供应不受到特别大的严重影响。

2、智能座舱SoC排名全球第二,自动驾驶SoC呈快速发展趋势

在SoC领域,瑞萨电子的产品主要应用在智能座舱和自动驾驶等场景上。

其中,在智能座舱方面,近年来随着增强现实导航系统和基于AI的数字汽车助手等应用日益普及,车载信息娱乐系统(IVI)、数字仪表盘、驾驶员监控系统等可大幅提升驾乘体验的智能驾驶座舱系统,已经越来越成为消费者购买汽车时考虑衡量的重要因素。

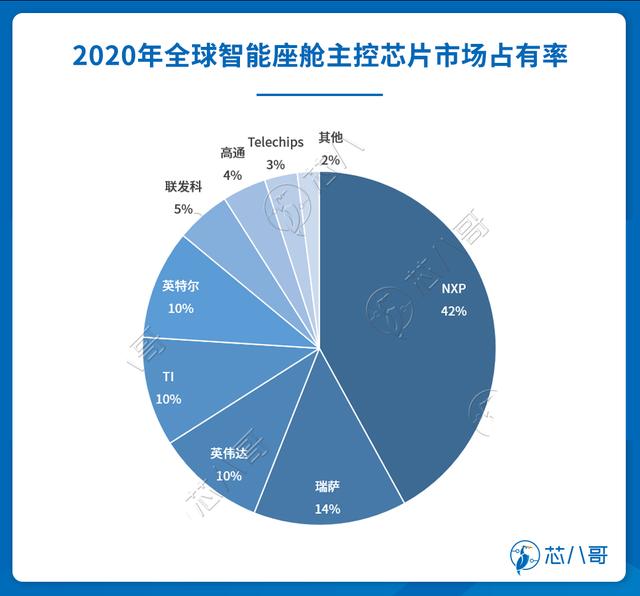

瑞萨电子的智能座舱芯片以R-Car H3为代表,整套智能座舱解决方案集成了R-Car H3/M3片上系统(SoC)、电源管理芯片(PMIC)和可编程时钟发生器等外围器件,支持高图像质量、多视频显示输出以及各种内存接口,目前已经在丰田、本田、长城、吉利等多款车型上实现了大规模批量出货,在市场占有率方面仅次于恩智浦,以14%的比例位于市场第二。

资料来源:芯八哥根据公开资料整理

在自动驾驶方面,瑞萨电子也带来了全新的R-Car V4H自动驾驶开发平台,其深度学习能力达到34 TOPS,该解决方案构建了一个完整的环境,用于开发相当于Level 2+和Level 3等级的自动驾驶系统应用程序,包括自适应巡航控制(ACC)、车道保持、自动泊车系统等。此外,瑞萨电子已通过对印度4D成像雷达解决方案供应商Steradian的收购,能够为市场提供先进的驾驶辅助系统 (ADAS) 以及自动驾驶 (AD)芯片解决方案。

(二)模拟芯片以及功率器件发展迅速,在销售额上已与数字产品并驾齐驱

瑞萨电子的数字产品MCU和SoC在业界广为人知,但是鲜为人知的是,瑞萨电子不仅提供数字产品,还提供模拟器件、功率器件等产品,并且在全球汽车电子市场上二者的占有率和销售额几乎是并驾齐驱的。

1、模拟芯片以Dialog的电源芯片为代表

在模拟芯片方面,瑞萨电子有着非常丰富的产品,其中又以此前收购的Dialog的电源管理芯片业务为代表。

资料来源:瑞萨电子

如果再做拆解的话,Dialog电源管理又可分为两大类产品,第一大类是客户定制化混合信号产品,包括PMIC电源管理芯片、低功耗产品及电池管理相关的产品,具有丰富的自有IP;第二大类是通用电源产品,包括可配置化、快充、AC/DC产品等。

基于双方的优势,并购后瑞萨电子和Dialog在瑞萨第三代R-car系列汽车级SoC芯片和R-Car E3汽车计算平台商展开了深度合作,Dialog为其提供电源管理芯片解决方案,其高度集成的PMIC器件为瑞萨的R-car SoC在解决电源时序、散热等问题上实现了突破。

2、功率半导体产能将实现翻倍增长

在功率半导体方面,瑞萨电子具有MOSFET和IGBT的技术和生产能力。

近日,瑞萨电子宣布,针对下一代电动汽车(EVs)逆变器应用,公司将推出新一代更小尺寸、更低功率损耗的Si-IGBT(硅基绝缘栅双极晶体管)器件AE5。据瑞萨介绍,该产品将于2023年上半年在公司位于日本那珂工厂的200mm和300mm晶圆线上开始批量生产。

资料来源:瑞萨电子

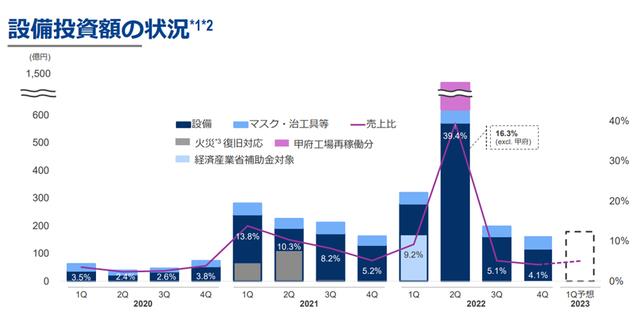

此外,瑞萨电子也在近期宣布,将向2014年10月关闭的甲府工厂(日本山梨县甲斐市,18,000㎡)投资900亿日元,目标在2024年恢复其300mm功率半导体生产线,以满足市场对MOSFET、IGBT等功率半导体产品日益增长的需求。据其披露,甲府工厂恢复全面量产后,届时瑞萨功率半导体的产能将实现翻倍增长。

瑞萨电子2020-2022年资本开始情况(单位:亿日元)

资料来源:瑞萨电子

瑞萨电子表示:“随着电动汽车的普及,带动了市场对汽车功率半导体需求的迅速攀升。基于我们在过去7年中汽车级功率产品制造的丰富经验,瑞萨的IGBT提供了高度可靠、稳健的电源解决方案。随着最新的器件即将投入量产,瑞萨将为未来有望快速增长的中端EV逆变器市场打造理想的功能和性价比。”

工业、基础设施及物联网后来居上,成为公司收入以及净利润的主要来源

除了汽车业务外,近年来瑞萨电子一直在积极向汽车芯片以外的领域多元化发展,旗下的工业、基础设施及物联网业务通过有机增长和收购Intersil、IDT、Dialog以及现在的Celeno,已经成为公司更大的业务部门。

(一)面对工业自动化,已经推出多款产品处理器产品

在工业领域,瑞萨提供多种工业以太网解决方案,用于加快驱动设备、控制器、传感器与通信设备等工业应用的研发。另外,公司还提供高度灵活的高性能计时 IC、Serial RapidIO® 与PCI Express®等领先的互连解决方案、信号完整性产品、先进的电源管理解决方案构成的各类产品组合。

为了顺应工业4.0、智能社会、智能城市、智能工厂等各方面的需求,瑞萨在这方面不单单有微控制器、 SoC及模拟半导体芯片级的支持,也有通讯方案及整体方案的支持。

在过去一年中,瑞萨电子推出了两款高性能的处理器,一款支持所有主要工业网络通信协议,如EtherCAT、PROFINET RT、EtherNet/IP和OPC UA,以及新支持的PROFINET IRT;另一款被用于人工智能中的视觉处理方向,这两款处理器都是瑞萨最近有很大突破的产品。

瑞萨电子工业产品主要应用场景

资料来源:瑞萨电子

未来,工业领域的生态环境会日趋健全完善,一方面瑞萨将积极打造自己的智能工厂,以提高生产质量和效率;另一方面,瑞萨也推出多种用于工厂制造的成功产品组合,以帮助更多客户实现自动化升级。

(二)在基站、电力能源、数据中心等基础设施领域已经取得不错的发展成绩

在基础设施领域,瑞萨电子的产品以模拟器件以及SoC为主,近年来在5G基站、电力能源、数据中心等细分业务上已经取得了不错的发展成绩。

基站方面,当今更高的数据速率推动了对更高无线电信噪比的需求,这也意味着对更高线性度射频组件的需求也在逐步加大。针对此机遇,瑞萨的专利射频解决方案具有独特的创新技术,可满足包括蜂窝4G/5G基站、通信系统、微波(RF/IF)、CATV以及测试和测量设备在内的广泛应用场景不断发展的需求。此外,瑞萨的源天线系统(Active Antenna Systems)解决方案包含接口放大器、低噪声放大器、开关和预驱动器等,以超小尺寸和超高效率,可以满足大规模MIMO的高性能发射与接收要求。

电力和能源方面,瑞萨电子为电池管理、能源生产和采集、电力线通信和可再生能源等在能源基础设施中发挥重要作用的应用提供解决方案。公司的目标是开发产品和制定解决方案,以满足智能监控、管理和控制电源以及能源基础设施的需求。

瑞萨电子基建产品主要应用场景

资料来源:瑞萨电子

数据中心方面,瑞萨电子能提供一系列解决方案来满足下一代数据中心的新兴需求。具体来看,瑞萨电子的产品组合包括电源管理 IC (PMIC)、SPD 集线器、注册时钟驱动器、温度传感器、数据缓冲器以及 I3C 多路复用器和总线扩展器产品,这些产品提供重要的数据中心元素,包括服务器、存储和硬件加速,重点是提高安全性、性能和效率。

瑞萨电子表示,在数字化转型浪潮的推动下,市场对数据中心的需求越来越大,然而数据中心的耗电非常厉害,为了降低散热的能耗支出,中国将一些数据中心建在了气候更为凉快的内蒙古、贵州等地。但我们如果能把给数据中心CPU供电的核心电源效率提高1%,就能从源头节省非常多的电能,这就是瑞萨在做的事情。

(三)物联网领域,全球已有超过5亿台设备在使用瑞萨的无线产品

在物联网领域,瑞萨电子的广泛 MCU 产品组合提供了物联网应用所需的各种功能,比如低能耗或能源采集功能等;此外,从传感器到云,瑞萨电子的 IC 和模块可帮助客户准确地感知、理解和传输智能数据;得益于微功耗、mmWave 传感、连接性、5G、人工智能和深度学习方面的进步,瑞萨电子还可帮助客户为任何应用创建物联网设计中的未来目标。

瑞萨电子物联网产品主要应用场景

资料来源:瑞萨电子

目前,围绕泛在连接,瑞萨正着力推广WIFI产品和BLE产品。比如,利用WIFI来检测人体的移动、人体的数目、人员的存在,其原理是通过多普勒效应,用多普勒成象进行检测。除了WIFI和BLE以外,瑞萨覆盖了几乎所有无线连接的产品和方案。从不同的连接距离、覆盖距离到不同数据的速率,其都有不同的方案和技术覆盖。这其中,既有瑞萨专有的技术与专利,也有其与第三方合作研发推广的产品,包括NFC产品。

瑞萨电子表示,瑞萨有很好的无线射频、高速连接等技术方案,且这些技术、产品应用领域非常广泛,覆盖个人终端到整个家庭等。据公司透露,在泛连接方面,全球有超过5亿台设备在使用瑞萨的无线产品。

结语

在公司业绩说明会上,瑞萨电子表示,公司汽车业务的增长主要是由于每台汽车搭载半导体金额的增长以及产品组合的改善所致;而工业、基础设施以及物联网的增长主要是由于收益增加和销售毛利率的改善,并且由于此前并购的Dialog公司合并带来的收入增加所致。

展望未来,瑞萨电子指出,到2025年公司营收要从现在的100多亿美元提高到超过200亿美元,并且将继续在公司两大核心业务上通过内生增长与外在并购的模式继续发力,以确保这一目标的实现。

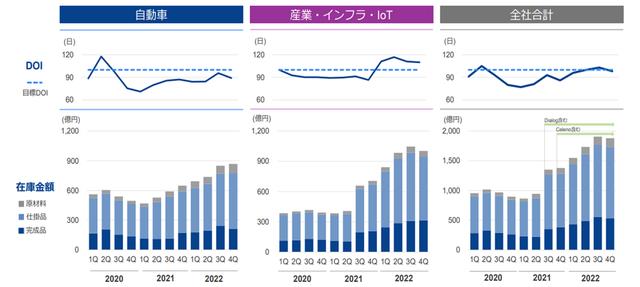

瑞萨电子2020-2022年库存情况

资料来源:瑞萨电子

不过,需要注意的是,虽然现在汽车、工业等领域的需求仍然很高,但是从2021年第三季度开始,瑞萨电子在这两大核心业务上库存都呈明显的增加趋势,并且在2022年下半年达到近三年库存的高峰。

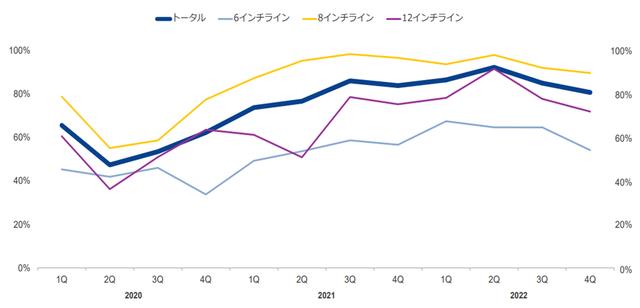

此外,从公司的产能利用率来看,在2022年Q2达到高点后,其产能利用率已经连续2个季度下滑,其中以6英寸和12英寸产能下滑幅度最大,整体产能利用率已经在80%以下,而8英寸产能虽然整体也有所下滑,但整体产能利用率依然还维持在90%以上。

从瑞萨电子的库存、产能利用率等数据可以看到,当下部分领域的车用芯片仍然紧缺,但是其短缺的程度正在逐步缓和,这表明全球汽车行业的芯片供应已经得到了一定的改善。瑞萨电子表示,公司目前也在非常谨慎地观察形势的变化,并且在未来会根据具体情况,有针对性的做出资本开支、库存、产能的调整,以保持公司业绩的持续增长。

相关参考

比亚迪管理芯片(比亚迪汽车芯片御用供应商,入选中国元器件50强,Q3法国银行入股)

...行是其第九大流通股东。从2019年开始,这家公司的历史净利润已经连续两年实现了大幅度的增长,并在2021年以9,241万元的净利润创出了历史新高。而到了2022年,该企业保持了强劲增长的态势。公司在这一年里只用了三个季度的...

板管激光切割一体机(利润翻倍,增幅领跑——盘点锂电行业6大激光设备头部供应商)

...,以锂电制造设备为主营业务的企业不论是营业收入还是净利润均有大幅增长,且增长幅度均处于行业领先位置(部分企业净利润增长超180%)。因此,不少激光从业者把锂电市场视为激光继金属切割后的下一个爆发点。事实也...

恒信永利靠谱吗(未贷款被征信、个人信息遭泄 一家融担公司“奇葩事”)

来源:新京报近日,记者注意到北京、黑龙江等地方金融监管部门连续注销多家融资担保公司。仅12月24日一天之内,北京就有两家注册资本金分别为2亿元和10亿元的融资担保公司,被监管方公示注销;黑龙江也在近一个月之内连...

得物是一个专注于年轻人电商的鞋服垂直品牌,他们将用户群精准地瞄向年轻人,锁定这一群体,进行针对化的经营。本文就其用户增长背后的逻辑展开分析,希望对你有所启发。理解得物,就理解了年轻人!这是得物的PR中反...

深德彩光电靠谱吗(巨量转移有解 2022年或量产?看大咖们怎么说)

...术又被称之为批量转移,或者巨量转移。将数以万计的LED芯片转移至TFT基板上,既要考虑良率又要注重效率,目前巨量转移的方式繁多,主要可分为三大种类:芯片连接(Chipbonding)、外延连接(Waferbonding)和薄膜连接(Thinfilmtr...

深德彩光电靠谱吗(巨量转移有解 2022年或量产?看大咖们怎么说)

...术又被称之为批量转移,或者巨量转移。将数以万计的LED芯片转移至TFT基板上,既要考虑良率又要注重效率,目前巨量转移的方式繁多,主要可分为三大种类:芯片连接(Chipbonding)、外延连接(Waferbonding)和薄膜连接(Thinfilmtr...

汉缆股份股票(中国500kV特高压电缆唯一供应商,研发出核电用1E电缆,股价仅4元多)

...经连续三年实现了大幅度的增长,并在2021年以7.77亿元的净利润创出了历史新高。业绩连续增长说明该企业的净利润目前正处在上升通道中,未来业绩还有持续增长

核电站电缆(中国500kV特高压电缆唯一供应商,研发出核电用1E电缆,股价仅4元多)

...经连续三年实现了大幅度的增长,并在2021年以7.77亿元的净利润创出了历史新高。业绩连续增长说明该企业的净利润目前正处在上升通道中,未来业绩还有持续增长

无苯环氧漆稀释剂(三年累计分红超过净利润之和 研发费用率低于同行 新远科技冲刺IPO能否成行?)

...营企业,公司实际控制人为程振朔,近三年,公司营收和净利润实现了逐步增长。不过,新远科技的发展也存在一些隐忧:资金面上,公司资产负债率远高于同行业上市公司。这种基础上,报告期内(2019年、2020年、2021年和2022...

特斯拉战略是什么(净利润同比增长近4倍 解读特斯拉“薄利多销”和产能扩张战略)

更多优质汽车资讯请关注新快网汽车频道新快报讯记者张磊报道近日,各大车企陆续公布前三季度销量数据,受到芯片供应短缺等因素的影响,各大主流车企均出现了不同程度的下滑,车企排位也出现了较大变化。电动汽车需求...