汽化器商(中信证券:需求渐增 氢能“新基建”起步)

Posted

篇首语:我们这个世界,从不会给一个伤心的落伍者颁发奖牌。本文由小常识网(cha138.com)小编为大家整理,主要介绍了汽化器商(中信证券:需求渐增 氢能“新基建”起步)相关的知识,希望对你有一定的参考价值。

汽化器商(中信证券:需求渐增 氢能“新基建”起步)

来源 中信证券

核心观点

随着氢燃料车的逐步发展,未来政策有望向上游加氢等基础设施倾斜,加氢站 的建设有望迎来提速。长期而言,在规模效应及设备国产化的推动下,加氢站 运营的盈利也有望得到保障,预计未来行业利润空间可达 70 亿元。目前可关注初步布局加氢站、有望获得先发优势的公司。

▍需求渐增叠加政策倾斜,加氢站建设迎来催化剂。2019 年底我国已建成 52 座加氢站,珠三角及长三角地区数量占比 60%,呈现明显的产业集群效应。去年 3 月财政部公布的补贴政策中,明确计划将其他新能源汽车节约的补贴费用转向支持上游加氢基础设施等方面,地方上也有一定力度的补贴,各省市 2020/2025 年规划建设的加氢站规模分别达到 100/500 座的量级。随着氢能源客车的增加叠加产业、“新基建”政策催化,预计未来几年加氢站建设有望迎来加速发展。

▍规模效应及设备国产化料可降低加氢站建设成本 30%~40%。相比而言,外供高压氢气加氢站相比外供液氢和站内电解水制氢加氢站的成本低约 30%/40%,预计未来应用前景最为广泛。而加氢站建设成本主要来源是三大核心成本:压缩机(成本占比 32%)、储氢瓶(14%)、加氢系统(11%),当生产规模达到百千套时,成本可分别下降 56%/8.5%/30%,叠加核心部件的逐步国产化,预计未来加氢站的建设成本可降低 30%~40%左右。

▍预计到 2030 年加氢站运营行业的利润空间可达到 70 亿元。目前一座日加1000kg 的加氢站每年的运营利润约为 140 万元,单位净利 6 元/kg(含补贴) 随着下游氢燃料汽车加氢需求不断增多,加氢站利用率可望上升至 90%,同时规模化后成本端的下降可对冲补贴政策的退出,预计未来年度利润可上升至 160万元左右,相比当前利润增长约 20%,单位净利小幅为 5 元/kg。按照 2030 年燃料电池车 90~100 万辆的市场规模测算,对应加氢需求达到 140 万吨,预计届时加氢站行业的利润空间可达到 70 亿元左右。

▍风险因素:补贴及产业政策推进不及预期;加氢站设备成本降低进度较慢。

▍投资策略:关注先发布局的公司。目前加氢站行业处于起步阶段,行业较为分散,且有明显的区域特性。虽然目前还未有主营加氢站业务的上市公司,但随着

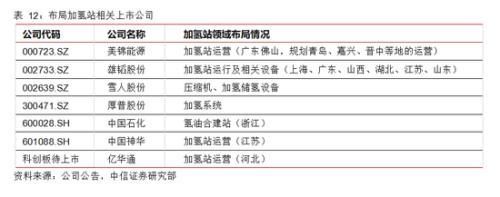

氢能产业的逐步发展,加氢站建设、运营及相关设备企业将明显受益,建议积极关注在加氢站领域已有所布局公司。此外,加氢设备相关上市公司主要有雪人股份和厚普股份,同时中石化等也有望利用现有优势进入加氢站运营领域。

国内加氢站建设逐步加快,政策利好下或进一步提速

在氢能源产业的发展阶段中,为了保障氢能源汽车稳定的行驶,需要有持续稳定的能源供应,这就要求相应地区能建立和氢能源汽车相配套的加氢站点,而这也是保证氢能源汽车能全面投入市场的基础。因此,加氢站作为连接上游制氢、储运氢气与下游应用市场的关键枢纽,对氢能源产业链发展的重要性较高。

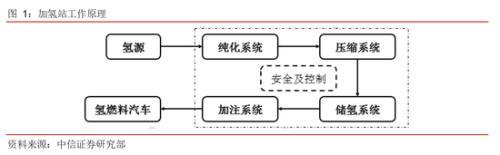

加氢站的工作原理为从站外运送或站内制取提纯的氢气,通过氢气压缩系统压缩至一定压力,加压后的氢气储存在固定式高压容器中,当需要加注氢气时,氢气在加氢站固定高压容器与车载储氢容器之间高压差的作用下,通过加注系统快速充装至车载储氢容器。

近三年我国加氢站发展较快,产业集群效应显著

根据 H2stations 数据统计,截止 2019 年底,全球加氢站数量达到 432 座,其中约 76%的加氢站面向公众开放,同时还有 226 座加氢站处于建设当中。

分区域来看,2019 年亚洲首次超越欧洲成为加氢站建设数量最多的区域(其中中国区域仅确认 27 座加氢站信息),共计 178 座加氢站,其中日本拥有 114 座加氢站,全球占比达到 26%。

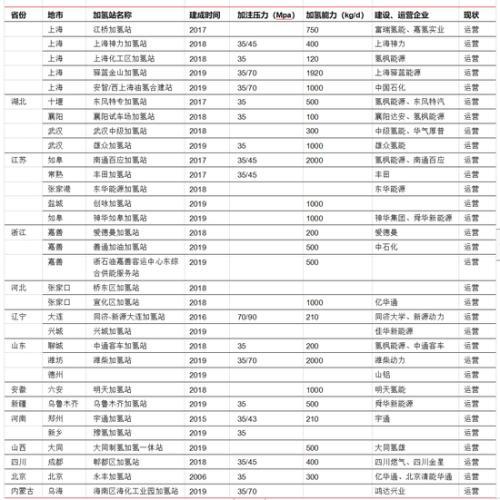

对中国而言,从 2006 年建成第一座加氢站,一直到 2016 年建成的加氢站多为国家“863”项目或联合国开发计划署(UNDP)促进中国燃料电池汽车商业化发展项目,加氢站建设进度整体较慢。但自 2017 年开始,加氢站建设数量迈上双位数台阶,截止 2019年底,我国累计已建成的加氢站共有 52 座,相比 2018 年增加约 80%。

从区域分布来看,目前国内已建成的加氢站主要集中在粤港澳大湾区及长三角区域, 数量占比达到 60%,这主要还是与这两个区域氢能源产业链布局较快有关,呈现出明显的产业集群效应。国内参与建设加氢站的企业主要有氢枫能源、亿华通、潍柴动力等,其中氢枫能源是国内加氢站建设和运营的龙头企业,目前已完成建设 10 座加氢站。

补贴政策向产业链上游倾斜,地方政府发展规划明确

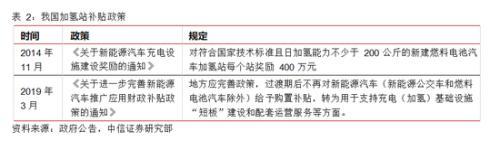

目前国内加氢站行业还处于发展初期,建设成本较高,因此市场较为依赖于政府的补贴政策。政府对加氢站的首次补贴政策是在 2014 年发布的《关于新能源汽车充电设施建设奖励的通知》,该通知中规定对符合国家技术标准且日加氢能力不少于 200 公斤的新建燃料电池汽车加氢站每个站奖励 400 万元,但该政策在实施一年后过期。

2019 年 3 月,国家财政部再次发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,2019 年 3 月 26 日~6 月 25 日为过渡期,过渡期期间销售上牌的燃料电池汽车按 2018 年对应标准的 0.8 倍补贴,且过渡期后取消地方对新能源汽车(新能源公交车和燃料电池汽车除外)给予的购置补贴,并特别强调将地方补贴转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

从两次加氢站相关的补贴政策可以看出,未来政府对氢能源领域补贴支持政策的重心将从产业链下游应用领域(氢燃料汽车补贴)逐步转移至中上游领域(基础设施建设)。因此从政策端来看,未来几年加氢站领域的发展或迎来提速。

在国家推出对氢能源领域中上游发展的利好政策后,我们也可以看到随后部分省市也相继出台了一些对加氢站的补贴政策,平均而言对加氢站建设的补贴力度在 300~500 万元左右,从而可以有效对冲加氢站整体 1000 万元左右的建设成本。

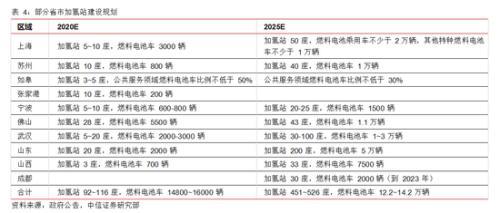

具体到对加氢站的规划而言,广东、上海、浙江等省市均对 2020 年或 2025 年的加氢站建设提出了明确的规划,目前已统计出到 2020 年建设规划加氢站 92~116 座,到 2025年建设加氢站 451~526 座,已明显高于国家整体规划的 100/300 座。

整体来看,预计政策端在氢能源产业链的补贴将从下游应用(汽车)逐步转向中上游(基础设施建设),各省市对加氢站的补贴政策也将提高企业对加氢站建设的积极性,未来几年加氢站领域建设有望迎来加速发展。

▍ 未来加氢站建设成本料可下降 30%~40%

未来外供高压氢气加氢站应用前景较好,远期可关注外供液氢加氢站

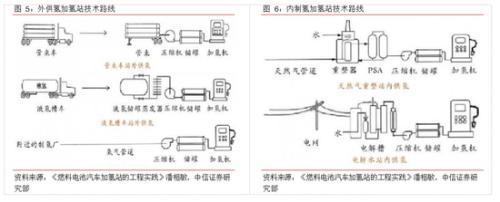

按照氢气供给来源,加氢站可分为外供氢加氢站和内制氢加氢站:

l 外供氢加氢站:站内无制氢装置,氢气通过长管拖车、液氢槽车或者氢气管道由制氢厂运输至加氢站,由压缩机压缩并输送入高压储氢瓶内存储,最终通过氢气加气机加注到燃料电池汽车中使用。根据氢气存储方式差异,外供氢加氢站又可以进一步分为外供氢高压氢气压缩站和外供液氢加氢站。

l 内制氢加氢站:站内建有制氢系统,制氢技术包括电解水制氢、天然气重整制氢、可再生能源制氢等,站内制备的氢气一般需经纯化、干燥后再进行压缩、存储及加注等步骤。其中电解水制氢和天然气重整制氢技术由于自动化程度较高、设备便于安装,从而在站内制氢加氢站中应用较多。

目前我国已经建成的加氢站中只有大连同济-新源加氢站及北京永丰加氢站具备站内制氢能力,其他均为外供氢加氢站。而国外加氢站目前同样以外供氢加氢站为主,以美国为例,截止 2018 年底,美国外供加氢站数量占比达到 83%,这其中通过外部长管拖车运氢的加氢站比例为 69%。

至于未来哪类加氢站能获得更大的应用市场空间,核心还是在于比较它们各自的建设成本,我们同样以美国加州三类不同加氢站的建设成本为例进行对比。

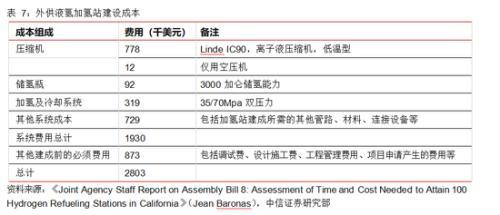

对于日供氢气能力为 180kg/d、存储能力为 250kg、同时具备 35/70Mpa 两种加氢压力的外供高压氢气加氢站为分析对象,加州能源局的研究数据表明,该类型加氢站建设成本大约为 160 万美元,再考虑到投入前使用所需的调试费、设计施工费、工程管理费用、项目申请产生的费用等,总成本将超过 200 万美元。

对于日供氢能力为 350kg/d、具备 35/70Mpa 两种加氢压力的外供液氢加氢站而言, 由于外供液氢加氢站在运输之前需要耗能将氢气温度降低到零下 253℃,加氢站中需要添加额外的储氢瓶和冷却系统保证加氢站正常运行,从而产地面积更大,建设成本也高于高压氢气加氢站。

加州能源局的研究数据表明,该类型加氢站建设成本大约为 193 万美元,再考虑到入前使用所需的调试费、设计施工费、工程管理费用、项目申请产生的费用等,总成本大约280 万美元。

对日供氢 130kg/d、具备 35/70Mpa 两种加氢压力的站内电解水制氢加氢站而言,虽然省去了运输氢气的费用,但电解水制氢装置成本就达到 131 万美元,总建设成本超过320 万美元。

目前来看,由于外供液氢加氢站需要额外成本将氢气转化为液态运输、站内电解水制氢加氢站的制氢成本较高,相比而言外供高压氢气加氢站建设成本最低,预计未来也是应用最为广泛的加氢站类型。

同时未来随着氢能源产业领域逐步发展成熟,对氢气的需求也将快速增长,对加氢站的日加氢规模要求也就更高,若日加氢站规模超过 1000kg 以上,叠加液氢领域技术逐渐规模化,远期外供液氢加氢站的经济性或逐步体现:

l 随着加氢量需求增多,需要更多的高压长管拖车或储氢瓶组,及庞大的压缩机, 高压加氢站加氢量从 500kg/天扩容到 1000kg/天,设备投资需要增加 50%~60%。但由于液氢存储密度较低,单个 60m3 的液氢罐可储存约 4 吨液氢,液氢 1 天加氢量从 500kg/天扩容到 2 吨/天,设备投资只增加 20%~30%。因此加氢量越大, 液氢储存的优势越明显。

l 液氢加注是先对液体进行增压,然后在高压汽化器里面让它吸收环境空气中的热量自然汽化,用液氢泵对液体进行增压,能耗比压缩机给气体增压的能耗节省大约 50%。

预计加氢站商业化应用阶段更多以油氢合建形式存在

目前我国建成的加氢站均为示范运营项目,且主要在非一线城市以独立加氢站形式存在。但随着氢能源产业不断发展,在考虑经济性的前提下,加氢站商业化大规模应用大概率率先出现在一线城市。

与加油站类似,加氢站作为功能性相仿的燃料补给站,同样具备区域排他性的特征(如国家规定国道、省道百公里加油站数量原则上不得超过 6 对)。另外,单个加油站的投资仅在百万元量级,而单个加氢站的投资达到上千万元,固定加氢站建成后又有不可逆性, 这就更加要求加氢站规划选址应首先考虑未来潜在的市场需求:

l 加氢站建设应集中在居住区附近、通勤线路或高频目的地和度假地,方便氢燃料汽车使用者的出勤需求;

考虑到在一线城市经济较为活跃的区域,土地利用率已较高,若想在这些区域单独开发出一些区域用于加氢站建设难度较大,而这些区域基本已经被加油站/加气站完成布局。因此,如果能够通过氢油合建的模式有效利用好这些能源巨头(中石化、中石油)的土地、渠道等优势,将为加氢站基础设施建设的铺开节省大量初期成本,其中在 2019 年 7 月国内首座油氢合建站—中国石化佛山樟坑油氢合建站正式成立。另外,在二三线城市,由于土地资源相对富裕,预计这些区域加氢站建设以独立建设或油氢合建形式存在。

压缩机有望成为加氢站成本降低的核心突破口

除去土地成本,加氢站中建设成本最高的主要是三大核心成本:压缩机、储氢瓶、加 氢系统,成本占比分别为 32%、14%、11%。由于国内缺乏成熟量产的加氢站设备商,进口设备成本较高也就间接推高了加氢站建设成本。

压缩机是指将氢气加压注入储氢系统的核心装置,主要分为液压活塞式氢气压缩机和隔膜式氢气压缩机:

l 液压活塞式压缩机:工作原理是在活塞往复运动中压缩氢气,优点是操作简单、灵活性大、技术发展较为成熟,缺点是容易造成氢气的污染泄露,且散热性差。

l 隔膜式氢气压缩机:工作原理是电动机驱动曲轴转动,再经过连杆是油缸中的活塞作往复直线运动,推动油液,使膜片作往复震动,完成吸、排气过程。优点是散热性能好、压缩比大、密封性能强等,在加氢站中应用更为广泛。

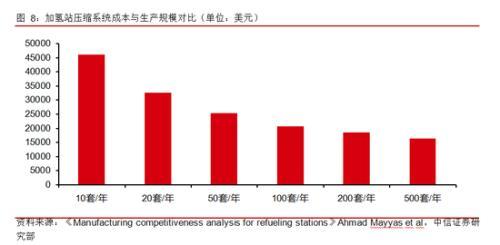

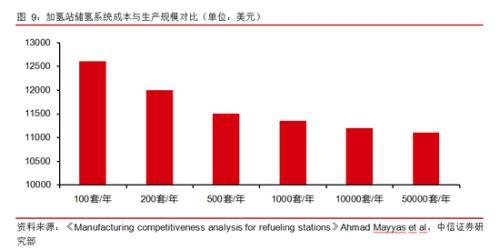

压缩机直接成本包括与压缩机壳体及内部结构加工制造相关的系统核心部件成本,以及与电机、控制单元、管路系统等相关的辅助设备成本,根据国外 Ahmad Mayyas 等人的研究,通过对比压缩系统建设成本与生产规模关系:

l 当生产规模从 10 套/年增加到 100 套/年时,核心部件直接生产成本降低约 82%, 主要因为平均到每套压缩系统的资本成本及设备/建筑成本明显降低,但辅助设备随生产规模扩大而变化较小。

l 当生产规模由 10 套/年增加到 100 套/年时,总成本可降低约 56%。

目前国内加氢站主要应用的是 PDC 公司生产的隔膜压缩机,同时中船重工 718 所通过与美国 PEC 公司技术合作组装可供加氢站使用的氢气压缩机,但核心压缩模块仍由PDC 提供,相比整机进口成本降低了约 30%。我们预计未来随着需求增加,针对不同参数压缩系统的阀组、传感器等辅助部件将趋于标准化、集成化的生产模式,预计未来压缩系统的成本具有较大的降低空间。

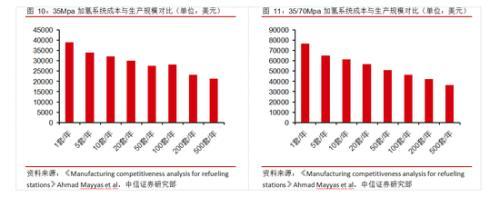

储氢系统成本可分为储氢瓶和辅助设备两大成本,根据 Ahmad Mayyas 等人的研究:

l 材料费用是储氢系统成本的主要构成部分,由于材料费用随生产规模变化不大, 因此储氢系统成本降低空间较小。

l 当生产规模由 100 套/年增加到 1000 套/年时,与储氢系统直接生产建设相关的成本可降低 8.5%。

加氢系统成本可分为设备成本及人工费用,目前相关部件已形成较为标准化的生产制造,根据 Ahmad Mayyas 等人的研究:

l 35/70Mpa 双加注口加氢系统总成本较 35Mpa 单加注口加氢系统成本增加约 1倍,当生产规模由 10 套/年增加到 500 套/年时,加氢系统总成本可降低 30%~35%。

整体而言,未来随着氢能源产业的不断发展,加氢站的建设需求也将随之增多,生产规模的扩大和技术的进一步发展有利于降低加氢站整体的建设成本,预计未来加氢站的建设成本可降低 30%~40%左右。

预计到 2030 年加氢站运营行业利润空间可达到 70 亿

在加氢站建成投入运营后,收入端主要来自于氢气的销售,成本端主要来自于氢气的采购存储、固定资产折旧及人工等其他可变动成本,目前我国加氢站运营成本中大概 70% 来自于氢气成本。

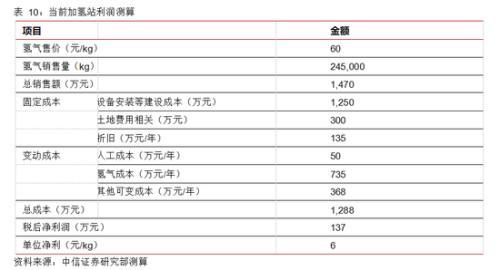

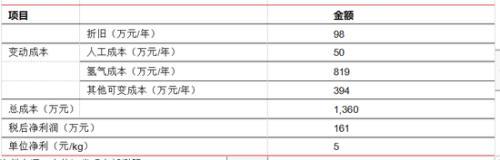

国内建设的加氢站以示范运营为主,尚未投入商业运用,另外也会得到政府的一定补贴,那当前加氢站运营利润空间有多大?我们以佛山市佛罗路加氢站的建设成本及补贴政策来测算。

佛罗路加氢站占地面积为2000 平方米,加注压力为35Mpa,日加注能力为1000kg/d,,测算的基本假设如下:

l 投资金额大约为 1250 万元(不含土地),同时再考虑土地成本在 300 万元左右;

l 补贴方面,政府给予建设成本一次性补贴 800 万元,氢气补贴 20 元/kg;

l 加氢站设备折旧年限为 10 年,土地成本折旧 30 年;

l 氢气采购成本(包含制氢、运氢、储氢)为 30 元/kg;

l 加氢站配置员工 5 人,每人年薪 10 万元;

l 加氢站每年工作 350 天,使用率为 70%;

我们测算得出一座日加注量 1000kg 的加氢站每年的运营利润约为 140 万元,单位净利在 6 元/kg(存在氢气补贴的因素)。

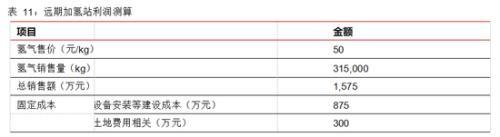

随着氢能源产业向成熟阶段不断发展,不仅政府端的补贴政策会逐步消退,同时制氢运氢成本下降会带动氢气售价的降低,另外加氢站的建设成本随着规模化增大也会有所减少,油氢合建也可以降低前期土地成本。根据我国发展规划,预计到 2030 年全国加氢站数量可达到 1000 座左右,在此前提下我们测算的基本假设如下:

l 政府端对加氢站建设及氢气补贴政策基本降为零;

l 根据前面的测算,预计加氢站建设成本降低 30%左右;

l 氢气售价方面,因为至少要与燃油车(0.5~1 元/公里)成本保持竞争力,考虑到乘用车每百公里耗氢 1kg,预计氢气销售价格下降至 50 元/kg 左右。

l 氢气成本方面,在制氢成本的下降与运输效率(如用高压运输气瓶或管道运输) 的改善后,氢气采购成本预计下降至 26 元/kg 左右。

l 加氢站每年工作 350 天,使用率上升至 90%;

l 其他假设条件不变;

我们测算结果得出,随着加氢需求的不断增长,虽然政策端补贴政策退出,但规模提升后的单位成本下降可起到对冲作用(补贴政策的退出过程中也会平衡好加氢站成本的降低程度),预计同样是日加注 1000kg 氢气的加氢站未来年度利润可上升至 160 万元左右,相比当前利润可增长约 20%,单位净利为 5 元/kg。

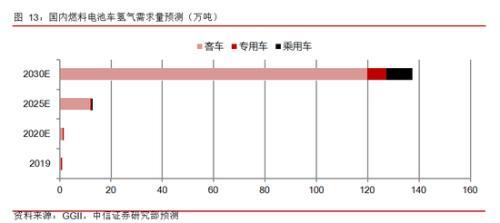

结合各地方政府的氢能源规划,我们预计 2025 年全国燃料电池车产量有望达到 4.5~ 5 万辆,并有乘用车进入市场。2025 年之后有望开启商业化应用阶段,燃料电池车在 2030 年有望达到 90~100 万辆的规模,乘用车规模也将有显著增加。

按照上述燃料电池车的数量预测,按照如下假设推算氢气耗用量:客车每年行驶 10 万 km,每百公里耗氢 6kg;专用车每年行驶 1 万 km,每百公里耗氢 3kg;乘用车每年行驶 2 万 km,每百公里耗氢 1kg。预计 2020 年国内燃料电池车氢气需求为 1.5 万吨左右,2025 年可达到 13 万吨左右,2030 年接近 140 万吨,从而预计到 2030 年加氢站行业的利润空间可达到 70 亿元左右。

风险因素

补贴及产业政策推进不及预期; 加氢站设备成本降低进度较慢;

投资策略:关注先发布局的公司

目前加氢站行业处于起步阶段,行业较为分散,且有明显的区域特性。虽然目前还未有主营加氢站业务的上市公司,但随着氢能产业的逐步发展,加氢站建设、运营及相关设备企业将明显受益,加氢设备相关上市公司主要有雪人股份和厚普股份,同时中石化等也有望利用现有优势进入加氢站领域。

相关参考