江山反应釜降温机(天赐材料专题研究报告:大宗思维构造完整锂电材料产业链)

Posted

篇首语:采得百花成蜜后,为谁辛苦为谁甜。本文由小常识网(cha138.com)小编为大家整理,主要介绍了江山反应釜降温机(天赐材料专题研究报告:大宗思维构造完整锂电材料产业链)相关的知识,希望对你有一定的参考价值。

江山反应釜降温机(天赐材料专题研究报告:大宗思维构造完整锂电材料产业链)

(报告出品方/作者:广发证券,陈子坤、何雄、纪成炜)

一、铢积寸累,迈向锂电材料大宗化龙头

(一)公司是全球最大电解液供应商

公司前身天赐高新材料科技有限公司成立于2000年,于2007年整体变更为股份 有限公司,2014年于深交所上市。成立初期,公司主要经营个人护理品材料,在突 破个人护理用硅油产品技术难关后,公司延展硅油技术开拓有机硅橡胶产品,并于 2002年设立广州天赐有机硅科技有限公司。2005年,公司通过有机硅橡胶产品的下 游客户切入锂离子电池材料行业。公司秉持“德能兼备、创新思维、团队协作”的 核心价值观,通过业务横向扩展以及产业链的纵向延伸,目前形成三大主营业务板 块——锂离子电池材料、个人护理品材料以及有机硅橡胶材料,成为全球领先的精 细化工材料供应商之一。

公司股权结构较为集中,下设多个控股子公司。公司实际控制人徐金富先生 2007年11月至今任公司董事长,2018年起任总经理,截至2021年一季度持股比例 37.6%。公司下设15个一级子公司,其中14个为持股超过50%的控股子公司,以及 11个二、三级公司。九江天赐为公司的首要生产供应基地,下设九江天棋;天津天 赐为母公司在华北区域的生产供应基地,主要生产表面活性剂和锂离子电池电解液; 广州中科立拥有有机硅电解液领先技术和专利知识产权。

管理层行业经验丰富,核心团队兼备技术背景。公司管理层具有多年精细化学 材料研究经验及财务和公司管理经验。核心团队具有丰富的化学工程工艺相关的专 业知识,拥有国内外一流高校材料、化学等专业学历及研究经历,核心成员曾在道 明化学、浙江巨化、蓝月亮等业内一流公司担任重要职务。丰富的行业经验为公司 不断深化产品研发能力,拓展产业链布局提供了坚实基础和指导方向。

公司五年营收增速34%,2020年利润实现触底反弹。公司2019/2020年实现营 收27.55/41.19亿元,同比增长32.44%/49.53%,归母净利润0.16/5.33亿元,同比下 降96.42%/增长1831.32%,归母扣除非经常性损益净利润为0.21/5.28亿元,同比增 长16.69%/4432.33%。2015-2020年营收CAGR约为34.21%。公司预计2021H1归母 净利6.5-7.5亿元,亦即2021Q2归母净利3.6-4.6亿元,环比+26%-60%,延续电解液 景气度并强化竞争优势。

2016年,随着新能源汽车销量突飞猛进拉动电解液需求激增,国内电解液价格 进入快速上升通道,带动公司利润规模接近4亿元,实现了第一次量的飞跃,尔后受 行业政策、原材料价格等因素影响,加之公司前瞻布局选矿、回收、正极材料等业 务计提大额减值,盈利出现大幅波动。

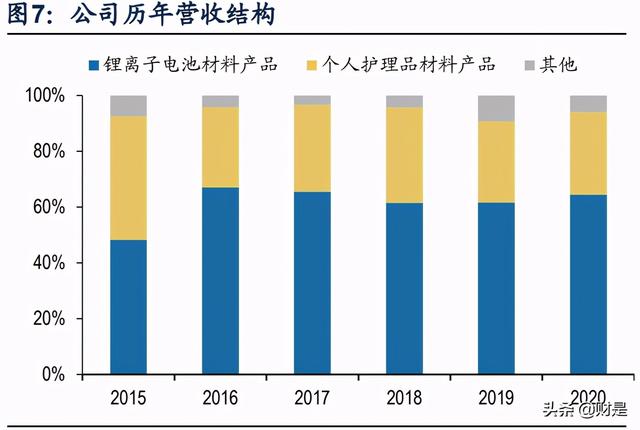

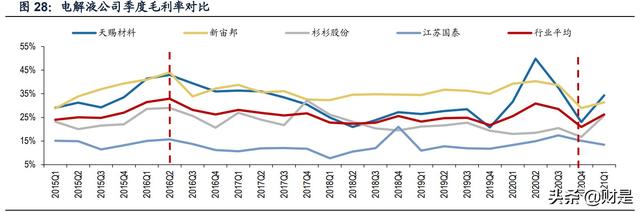

公司锂电材料业务营收份额较为稳定,毛利率高于行业平均水平。2016-2020 年公司锂电材料业务营收占比稳定在60-65%之间,2020年毛利率达到28%,自2018 年以来逐步提升,得益于一体化程度较高,公司电解液毛利率明显高于龙头企业的 平均水平。

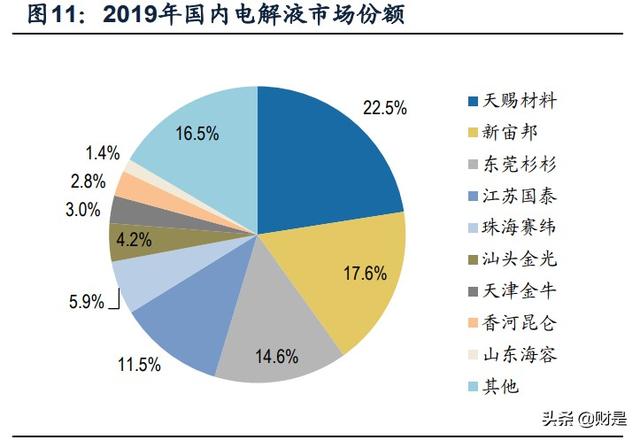

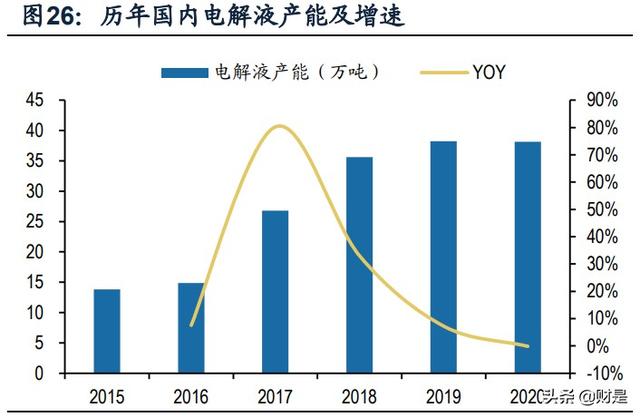

强化电解液龙头地位,市占率进一步上探。2014年公司使用非公开发行募集1.96 亿元收购凯欣电池100%股权,2015年5月正式并表,成功切入ATL及宁德时代产业 链,2017年问鼎全球第一大电解液厂商。2017年电解液价格高位回落,推动行业进 入洗牌阶段,集中度逐渐提升,根据EVtank数据,CR4由2016年的50%提升到2020 年的65%。2020年公司电解液出货量约7.3万吨,占国内电解液市场份额为26.8%, 同比提高4.3pct。

2020年底公司六氟磷酸锂折固共计1.2万吨产能,稳居行业第一,在建2万吨折 固产能扩大领先优势。据鑫椤资讯统计,2020年国内六氟磷酸锂名义产能约为5.65 万吨/年。公司拥有1.2万吨六氟磷酸锂产能,包括0.2万吨的固体六氟磷酸锂和3万吨 液体六氟磷酸锂,产能优势明显,其次为新泰新材(天际股份子公司)和多氟多, 分别拥有8160吨、8000吨六氟磷酸锂产能。公司在建项目年产15万吨锂电材料项目 包括6万吨液体六氟磷酸锂,预计2021年年底建成,折算为固体相当于2万吨锂盐, 总产能3.2万吨,继续扩大产能领先优势。

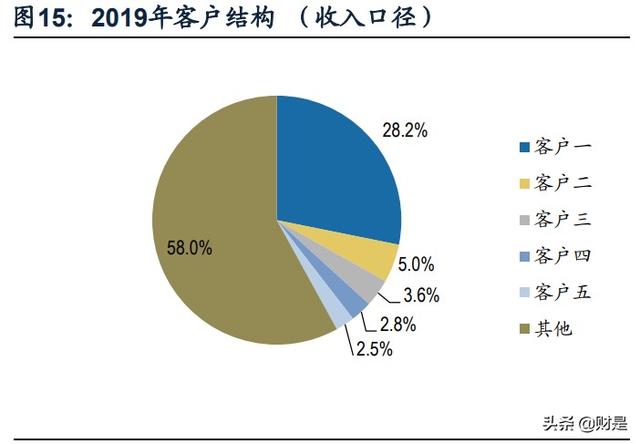

强化宁德时代合作,加快拓展海外客户增量。公司收购东莞凯欣后进入ATL, 随后切入宁德时代,主要国内客户还包括中航锂电、比亚迪等。2021年5月公司与 宁德时代签订供货协议,至2022年6月30日供应预计六氟磷酸锂使用量为1.5万吨的 对应数量电解液产品,深化与其合作关系。公司前五大客户的销售份额总体较为稳 定,2020年约为44.5%。2019年来公司相继在韩国、德国设立子公司,投建捷克10 万吨电解液基地,2020年与远景AESC、Northvolt、戴森、三星SDI、宝马、松下等 客户密切合作,并与特斯拉签署了战略合作协议。2021年公司与德国朗盛合作,3 月与其孙公司Saltigo GmbH签订委托加工电解液协议,加快欧洲市场推进步伐。

(二)全球新能源车同频共振,锂电材料迈向大宗化

全球新能源汽车渗透率逐年上升。2017年以来全球汽车销量开始呈现下降趋势, 据美国汽车咨询机构LMC,2019年全球汽车销量为9130万辆,同比下降4.0%。全 球新能源汽车渗透率则持续增长,2019年全球新能源汽车销量约为236万辆,同比 增长6.08%,渗透率2.50%,2020年全球新能源汽车销量约324万辆,受欧洲市场强 势增长和中国快速复苏带动,同比增长37.52%,渗透率达到4.24%。

新势力车企积极探索智能化,引领全球新能源汽车产品力上探。智能化浪潮席 卷下,新能源汽车的智能化发展主要体现在智能驾驶、智能座舱和智能网联三方面, 而国内外新势力车企立足于电气化程度更高的新能源汽车,相比传统车企在智能化领域的探索更为积极,譬如特斯拉在自研芯片FSD、智能网联OTA上拥有极强优势, 小鹏率先将智能驾驶作为自身品牌定位,蔚来在品牌价值确立后宣布重启自研,理 想以增程式完成销量释放后转向英伟达合作,共同推动电动智能汽车产业趋势。

磷酸铁锂技术下探生产成本,加快新能源汽车推广普及。磷酸铁锂电池凭借成 本优势,结合CTP、刀片、JTM等技术创新不断突破上限,全球范围内进一步打开 应用空间,打造新能源汽车销量爆款。非动力领域,2020年受5G基站建设加快以及 国外家储市场增长带动,储能锂电池出货同比增长超50%,我们预计未来五年仍处 于高速发展期,复合增速68%,预计2025年磷酸铁锂材料总需求量可达210万吨, 五年复合增速76%。磷酸铁锂以低成本优势撬动下游需求增长,从而拓宽电解液和 六氟磷酸锂需求空间,我们预计2025年电解液需求量可达316万吨,对应六氟磷酸 锂需求量40万吨,五年复合增速57%。

2021年全球市场电动化同频共振。2020年三季度以来新势力和传统车企密集投 放车型,夯实2021年中国市场由政策驱动向产品驱动转型的趋势,而政策支持下车 电分离模式兴起,预计2021年传统车企将加快投放换电车型,撬动公共领域电动化, 共同打开长期增长空间。海外市场上,欧洲在补贴、税收优惠、碳排惩罚和补贴等 综合调节手段影响下,2021年仍将实现较高增速,美国市场在新能源SUV和皮卡的 产品周期推动下,2021年有望启动景气周期,预计2021年全球新能源汽车销量可达 493万辆,考虑整体续航里程的稳步提升增加单车带电量,对应2021年动力电池总 需求约293GWh。

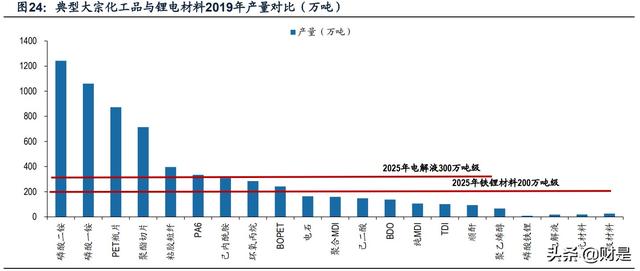

电解液和磷酸铁锂将拉开锂电材料大宗化帷幕。随着新能源汽车和储能市场对 锂电池需求的日益扩张,行业即将迈入TWh时代,我们预计2025年电解液和磷酸铁 锂需求量分别突破300万吨和200万吨级别,接近小型化工行业体量。相较三元材料 的NCM5系、6系、8系、9系、NCA等丰富的产品矩阵,磷酸铁锂材料种类较为单一, 且由于材料技术迭代趋于平稳,电解液则由于工艺本身复杂度不高,两者在锂电材 料细分领域中均有望较快具备大宗属性。

(三)供需错配延续涨价周期,强化一体化优势

2020年三季度之后电解液供需错配启动涨价周期。电解液价格走势与其主要原 材料六氟磷酸锂基本相同,受供需影响而波动。由于行业产能的迅速扩张,2017年 起电解液价格快速下降,企业的盈利空间受到挤压。据Wind,电解液平均价格在2020 年三季度触底至3万元/吨左右,2020年随着欧洲新能源车市场迅速崛起以及下半年 中国市场的需求复苏,三季度开始电解液价格触底回升,到2021年5月平均价格已 提升至约6.2万元/吨。

六氟磷酸锂紧平衡状态将延续。通常价格上行后将迎来行业产能的大扩张,例 如2016-2017年国内六氟磷酸锂和电解液行业产能增速均超过80%。2020年下半年 以来由于下游需求高速增长,同时受疫情、上游原材料瓶颈等因素影响,六氟磷酸 锂扩产提速较为困难,且新增产能需要爬坡期,扩产周期一般为1-2年,中期来看供 给侧增量较为有限,紧平衡状态下本轮涨价有望延续。

公司有望受益涨价周期,强化一体化优势和市场格局。主流电解液企业的季度 毛利率走势与电解液或六氟磷酸锂价格基本贴合,2016Q2达到阶段性峰值后,毛利 率进入下行通道,2020Q4底部回升。我们认为随着涨价趋势的延续,2021年公司 相关业务毛利率将明显修复,一体化布局优势也将随着景气回升充分体现。

(四)“大宗”时代建立龙头平台公司

公司基于锂电材料精细化工的基础研发能力,采用大宗化工的生产思路,实现 更优的综合降本效果。从电解液到六氟磷酸锂乃至整个锂电材料产业链龙头企业, 在行业逐步迈向TWh时代的背景下,开始以一体化谋求降本增效,公司从厂址选择 贴近原材料产地、到对材料循环利用,综合一体化布局和平台化整合,以大宗化思 路孵化锂电材料平台。

1.公司扩充电解液及原材料一体化产能。2015年以来,公司先后收购容汇锂业 20%股权、增资云锂股份、认购澳大利亚Cassini 6.02%股份,以保障关键上游锂资 源稳定供应。2020年公司募投资金建设 “硫酸—氢氟酸—氟化锂/五氟化磷—六氟 磷酸锂—电解液”项目,推进六氟磷酸锂产业链一体化。此外,公司着力布局新型 锂盐LiFSI以及添加剂等核心原料,全方位掌握电解液的核心原材料。

2.公司横向拓宽产业链,经过多年布局已打通“碳酸锂—磷酸铁—磷酸铁锂” 产业链,形成“电解液—正极材料”的横向布局。

3.公司九江基地实现了对材料的综合循环利用,尤其通过硫酸的循环利用,打 通了氢氟酸、六氟磷酸锂、电解液与磷酸铁锂的生产环节,大幅提高生产效率、降 低成本。

募投资金打造九江循环基地。2020年10月31日公司公告拟募投不超过16.65亿 元扩充电解液及日化业务相关产能,着力布局“硫酸—氢氟酸—氟化锂/五氟化磷— 六氟磷酸锂—电解液”一体化产能提升,其中九江基地新增“年产2万吨电解质基础 材料及5800吨新型锂电解质项目”、 “年产15万吨锂电材料项目” 和“年产40万 吨硫磺制酸项目”三个项目,同时增加新型锂盐、新增部分添加剂等中间体产能, 打造具有循环经济、协同效应的锂电材料产品集群,将全面提升原材料自产率,推 动电解液降本。

布局上游原材料建设,自产一体化强化九江核心基地。2020年,公司通过非公开发行募集资金并用于投资建设年产5万吨氟化氢、年产2.5万吨电子级氢氟酸改扩 建项目、年产40万吨硫磺制酸项目以及2万吨电解质基础材料及5800吨新型锂电解 质项目包括五氟化磷/氟化锂/LiFSI(双氟磺酰基亚胺锂)等,进一步延伸解液产业 链,打造“硫酸—氢氟酸—氟化锂/五氟化磷—六氟磷酸锂—电解液”产业链一体化 产能。

综合布局产能,扩产保障供应能力。目前公司在国内拥有九江、广州、宁德、 溧阳、福鼎、东至等生产基地,正在规划建设福鼎基地,其中九江基地产品种类最 多,包括六氟磷酸锂、磷酸铁、新型锂盐和氟化氢,是原材料主要产地,浙江衢州 则主要生产添加剂。2020年公司已具备12000吨六氟磷酸锂和10万吨电解液产能, 随着募投项目的逐渐落地,公司将加快核心产能投放,保障需求的及时响应。

二、大宗思维构造完整锂电材料产业链

(一)六氟磷酸锂:液态技术发挥竞争优势

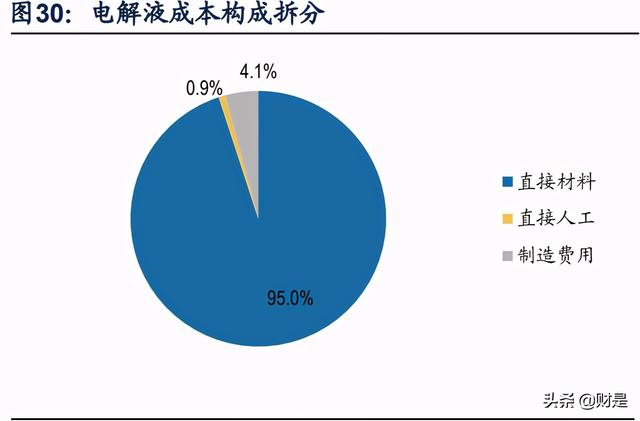

电解质锂盐一方面提供锂离子电池正常运作所需要的锂源,另一方面参与电池 在高电压下稳定持续工作的钝化成膜过程。电解液原材料成本占比超90%,其中六 氟磷酸锂成本约占原材料成本的50%。六氟磷酸锂是目前产业化最成熟的溶质,常 见生产工艺是由五氯化磷和无水氟化氢反应生产五氟化磷气体再与溶解在无水氟化 氢中的氟化锂反应而成。因其产能投资大、投产周期长、技术难度大,六氟磷酸锂 行业壁垒较高。

六氟磷酸锂的主流制备方法包括氟化氢溶剂法、有机溶剂法。

(1)氟化氢法:目前主流制备方法,使用该方法的厂商包括多氟多、九九久(延 安必康子公司)、新泰材料(天际股份子公司)、森田化学等,制备原理是由五氯 化磷(PCl5)和无水氟化氢(HF)反应生产五氟化磷(PF5)气体,再与溶解在无 水氟化氢中的氟化锂(LiF)反应生成六氟磷酸锂(LiPF6)。此方法生产的六氟磷 酸锂纯度通常只有90%~95%,进一步脱去吸附的氟化氟或其它溶剂(一般是碳酸酯 类,如碳酸二甲酯等)比较困难。然而,氟化氢法存在溶剂容易与反应物PF6发生反 应聚合、分解,难以获得高纯LiPF6以及腐蚀性强等缺点。

(2)有机溶剂法:公司使用硫酸,加入氢氟酸(HF)在氮气保护中反应生成 六氟磷酸(HPF6)乳液,然后通过在加有六氟磷酸(HPF6)的反应釜中缓慢加入发 烟硫酸,在氮气保护下反应生成气体五氟化磷(PF5),通入氟化锂(LiF)溶剂分 散液中进行反应,最终生成六氟磷酸锂。由于原料固体在有机溶剂中溶解度很低, 导致反应效率和产率都较低;反应原料会和有机溶剂如碳酸二甲酯(DEC)、碳酸 二乙酯(DMC)等反应引起聚合、分解,获得高纯度产品难度较大,而公司采用的 液态技术能够一步到位省去了纯化步骤,降低生产成本。

相比于盐酸法,硫酸能够在电解液产业链内循环利用。公司从2018年起通过自 筹资金投资建设年产30万吨硫磺制酸项目,2021年再次募投年产40万吨硫磺制酸项 目,项目中的主要产品包括98%硫酸、三氧化硫和氯磺酸等。其中,三氧化硫产品 可替代发烟硫酸,成为六氟磷酸锂的原料;氯磺酸为LiFSI的原料,同时LiFSI产品生 产过程中产生的大量氯化氢尾气,又可作为氯磺酸产品的原料,两者之间形成循环 体系,从而降低了原料成本;硫酸项目可为氢氟酸项目提供发烟硫酸原料。硫酸的 循环利用源于公司在业务布局上对产业链上产品内在联系的充分考量,有助公司打 造具有循环经济、协同效应的锂电池材料产品聚群,实现产业链材料循环。

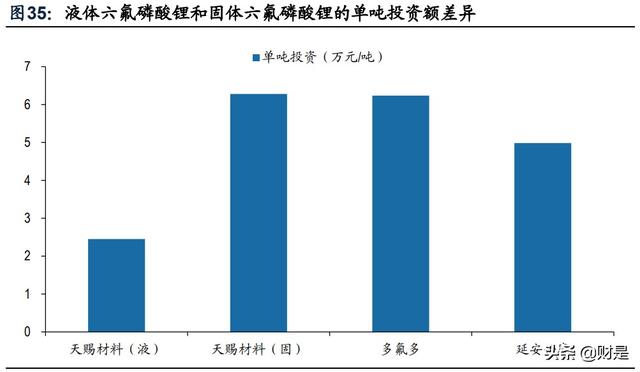

公司自产液体六氟磷酸锂具备成本及技术优势。有机溶剂法制备液体六氟磷酸 锂省略了结晶等步骤,生产工艺相比晶体六氟磷酸锂更为简化,因而节约成本。此 外,液体六氟磷酸锂制备过程中生成硫酸有利于打造原材料循环利用,能够进一步 控制生产成本。因此,液体六氟磷酸锂单吨投资成本较低,固体六氟磷酸锂项目单 吨投资约6.28万元,液体六氟磷酸锂单吨投资额为0.82万元,折固后相当于2.45万 元/吨,远低于固体六氟磷酸锂投资成本。

合资中央硝子研发生产液体六氟磷酸锂,加快技术海外输出。公司2018年与日 本中央硝子株式会社(CGC)成立合资公司天赐中硝,注册资本为1.2亿元,其中九 江天赐以现金、国有土地使用权、土地构筑物及设备合计出资人民币7800万元,实 物出资包含2014年定增募投项目中已完工的“6000t/a液体六氟磷酸锂项目”的实物 资产,持股比例为65%;中央硝子以现金出资人民币4200万元,持股比例为35%。

合资公司规划液体六氟磷酸锂一期产能3万吨(含原6千吨),二期3万吨产能视市场 情况投放。公司跟中央硝子的合作加快了液体六氟磷酸锂技术的海外输出步伐,对 产线的技改升级也进一步增强公司在电解质环节的成本和品质优势。

(二)添加剂与新型锂盐:大宗化布局加快 LiFSI 导入

VC和FEC是常用成膜添加剂。电解液添加剂从功能层面可以分为成膜、安全类、 多功能类等,从分子构成角度可以分为环状碳酸酯类、有机酯酸类、磺酸酯类、锂 盐类等,较为常用的有FEC(氟代碳酸乙烯酯)、VC(碳酸亚乙烯酯),主要功能 是形成SEI膜,防止电解液在负极表面发生进一步的还原分解,同时也会提升电解液 的循环、低温等部分性能。

第三方添加剂企业产能较分散,2021年供给仍然紧缺。国内主流的独立添加剂 供应商主要有江苏华盛、张家港瀚康、苏州华一、青木高新等,年产量大多在 1000-2000吨,较为分散。随着下游需求的快速提升,2020年四季度开始主流添加 剂如VC持续缺货,推动价格高涨,且VC在磷酸铁锂电池中添加比例远高于三元电 池,此次磷酸铁锂需求回暖加剧了添加剂供应结构失衡,预计VC在2021年供给持续 紧张。

持续加强添加剂布局建设,保持行业领先地位。公司2015年控股吉慕特切入添 加剂业务,2019年增资控股浙江天硕实现VC、FEC等添加剂部分自产,当前具备 1000吨VC年产能。通过多次布局添加剂建设,2020年公司实现DTD(硫酸乙烯酯) 自产,规模和工艺达行业领先水平,有机添加剂VC实现连续生产,一定程度上保障 了供应链的稳定。

新型锂盐是锂离子电池电解液中的重要组成部分。新型锂盐的开发是锂离子电 池电解液研究中的关键问题,在很大程度上决定着锂离子电池的容量、工作温度、 循环性能、功率密度、能量密度及安全性等性能。

LiFSI具备热稳定性良好、耐水解等优势,是当前最有产业化前景的新型锂盐, 决定下一代电解液关键优势。LiFSI(双氟磺酰基亚胺锂)兼有六氟磷酸锂及四氟硼 酸锂的优点,在热稳定性、对水分的敏感性、导电性等方面具有明显的优势,但生 产难度较大导致生产成本居高不下,制约其商业化使用。

LiFSI的主要用途有二:

(1) 作为添加剂使用:目前主流用途,主要适用于高端乘用车锂离子电池材料;

(2)作 为电解质使用:随着LiFSI生产技术的突破,成本降低,或将作为主盐使用。

LiFSI产业化加速推进,公司进一步扩大产能领先优势,未来将带来更大竞争优 势和业绩增长。作为性能更为优异的锂盐,LiFSI在行业内获得了高度关注。除了公 司和日韩老牌企业如触媒、天宝,国内企业如龙岩思康、研一(江山)均有万吨级 规划产能,其他如多氟多、康鹏科技、永太科技等也有几千吨规划产能,LiFSI产业 化加速推进。2020年底公司已经具备2000吨LiFSI产能,处于领先地位,募投的4000 吨LiFSI产能预计将于2021年三季度投产,加上原有产能爬坡,预计2021年底形成 6300吨产能,2022年底形成10300吨产能,有望将产能优势进一步扩大,带来更大 利润增长。

(三)磷酸铁锂:复制六氟磷酸锂成功经验

大宗化趋势使得化工企业得以凭借纵向一体化、横向循环化优势进入磷酸铁锂 行业。

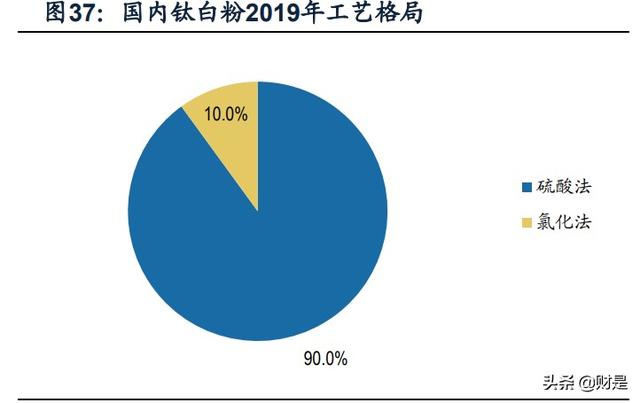

钛白粉龙头规模优势明显。根据钛白粉产业技术创新战略联盟,2019年国内钛 白粉综合有效产能达到384.5万吨,其中硫酸法346万吨,氯化法38.5万吨,硫酸法 前两大龙头企业分别为龙蟒佰利、中核钛白,产能分别达到65万吨和33万吨,占比 18.8%和9.5%。氯化法工艺更为高端,龙蟒佰利以26万吨产能、67.5%的市占率领 先同行。2019年行业产能利用率83.68%,其中大中型企业产能利用率普遍较高。

钛白粉企业不断涌入布局磷酸铁锂产业链。2021年1月30日中核钛白公告拟在 甘肃白银高新区银东工业园投资建设年产50万吨磷酸铁锂项目,配套其同一园区的 50万吨钛白粉产能和50万吨磷酸一铵产能。龙蟒佰利于2021年2月19日公告成立新 子公司河南龙佰新材料科技有限公司加码磷酸铁锂材料业务。安纳达是安徽省最大 的钛白粉企业,2020年7月31日公告追加投资扩建年产5万吨电池级磷酸铁项目,总 投资约1.3亿元,一期工程已于2021年2月度建成投产,预计2021-2022年磷酸铁产 能分别达到3、5万吨。

钛白粉企业配套磷化工制造磷酸铁锂,可以消纳钛白粉生产过程中产生的废酸、 硫酸亚铁等副产品,节省中间环节处理成本。2021年2月4日中核钛白公告将在甘肃 白银钛白粉产能基础上,建设年产50万吨水溶性磷酸一铵(水溶肥)资源循环项目 和年产50万吨磷酸铁锂项目,打造绿色循环产业布局:

①废酸循环:磷化工消纳钛 白粉生产过程中的废硫酸和酸性废水,以及工业园区内的液氨,酸性废水用于磷矿 除杂,废硫酸用于制成磷酸,结合液氨制成磷酸一铵,为磷酸铁锂提供磷源;

②亚 铁循环:硫酸亚铁为磷酸铁锂带来铁源,大大降低综合处理成本。

磷化工企业则可以凭借磷-氟综合开发带来的成本优势,向下延伸产业链拓展磷 酸铁锂业务。磷矿石含氟量约2%-4%,磷肥生产过程产生的大量含氟气体(主要是 四氟化硅)会产生巨大的环境污染,将四氟化硅气体用水吸收生成氟硅酸,也仅仅 是把废气转化成废水。少数有实力的磷肥企业能将氟硅酸转化成氟硅酸钠,然而副 产低浓度盐酸又形成了二次污染。磷化工配套氟化工则可以较好地解决这个问题, 比如多氟多开发的氟硅酸钠法制冰晶石联产优质白炭黑生产技术,该技术以氟硅酸 为原料生产高分子冰晶石,可以同时解决氟化工资源瓶颈和磷化工的环保问题,降 低磷化工企业的综合成本,使其得以用更低的磷源成本向下延伸产业链,开发磷酸 铁锂材料。

磷酸铁锂制备工艺百花齐放。根据主流磷酸铁锂企业的情况,可以将生产工艺 分为固相法+磷酸铁、固相法+草酸亚铁、液相法+硝酸铁这三种路线。固相法+磷酸 铁工艺简单,产品克容量较高,但相比液相法物料混合不均匀,且较为依赖磷酸铁 产能;固相法+草酸亚铁路线工艺简单,制成材料压实密度较高,循环衰减较少,具 有较高的挖掘潜力,但生产安全风险较高;液相法+硝酸铁技术能够让物料在溶剂中 均匀混合,产品一致性高,且缓解前驱体供应瓶颈,但生产管控难度较大。

工艺路线直接决定生产成本及其下降潜力。草酸亚铁供应链配套不足,使得铁 源成本高于其他路线;磷酸铁制备过程中需要氨水(氨法)或氢氧化钠(钠法)调 节PH值,氨水单吨成本比氢氧化钠更低,但出于环保原因,生成的副产品硫酸铵无 法直排产生环保成本,通过硫酸铵外售可补贴部分后处理成本;液相法采用工业级 碳酸锂成本较低,但使用硝酸后续也会产生氮氧化物副产品,环保要求高,工艺控 制难。

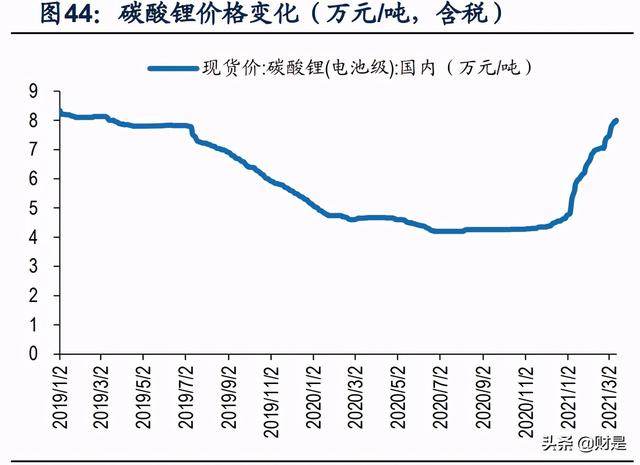

行业需求短期快速拉升,磷酸铁锂供给缺口显现。2020年四季度以来随着下游 需求激增,磷酸铁锂材料供需缺口逐渐扩大,叠加上游碳酸锂价格增长,材料报价 进入上升通道。根据Wind数据,磷酸铁锂材料价格从2020年三季度3.4万元/吨提升 至2021年三月的4.85万元/吨,涨幅幅达到42.6%。我们预计磷酸铁锂材料2021-2022 年需求26.5、51.0万吨,至2025年209.9万吨,而当前有效供应高度不足,尤其前驱 体磷酸铁偏化工环节,扩产难度较大,磷酸铁锂企业自给率难以有效提升,预计短 期内供需缺口仍将不断扩大,价格仍将上行。

磷酸铁扩产周期更长,供需关系更加紧张。由于客户对金属杂质和磁性物质的 需求标准不断提高,磷酸铁产线水处理能力亟需增强,相关设备均需要更换,扩产 难度较高,周期长于磷酸铁锂材料。2020年8月21日合纵科技公告拟在四川宜宾投 资7亿元建设正极材料前驱体基地,而旗下湖南雅城长沙宁乡二期项目于2021年上 半年投产,预计产能可达6万吨。除此之外,安纳达子公司铜陵钠源2020年磷酸铁年产1万吨,2020年7月31日安纳达公告追加投资扩建年产5万吨电池级磷酸铁项目, 总投资约1.3亿元,分2期建设,一期工程已于2021年2月底建成投产,预计2021-2022 年磷酸铁产能分别达到3、5万吨。

公司具备3万吨磷酸铁产能,提升空间仍存,有望受益磷酸铁景气周期,复制六 氟磷酸锂成功经验。公司从2016年开始逐步布局正极材料业务, 2016-2018年逐步 增资最终控股江西艾德,获得磷酸铁锂前驱体的关键技术和生产能力,当前已具备3 万吨磷酸铁产能,有望受益磷酸铁供需错配带动的涨价周期。

九江基地联动长江水运,贴近磷矿有望拓展产业协作。公司九江基地作为锂电 材料的主基地,具备长江水运优势。我国磷矿石主要分布于湖北、贵州、云南、四 川四省,而磷源是重要的原材料,成本占磷酸铁生产成本约35%,而公司九江基地 将以水路联运方式,拓展磷化工等上游产业合作。

(四)回收业务:补齐产业链最后一环

布局回收业务,实现锂电池材料生态循环利用,补齐产业链最后一环。2017年 公司投资江西云锂,吸收该公司集成创新的一套独特的含锂物料回收碳酸锂生产工 艺并获得碳酸锂生产能力;2018年8月,公司通过受让中天鸿锂控制权的方式,涉 足废旧锂电池、新能源汽车用动力电池的回收拆解、梯次利用与销售,以及新能源 材料、循环技术的研究开发,有助于构建从资源端、使用端到综合回收循环利用的 锂电池材料生态产业链。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

相关参考

...度/复杂度较高的特点。模具行业为技术密集型产业,原材料主要为钢材、塑料等大宗商品。模具所用的钢材成为模具钢,模具钢的种类较多,模具根据设计产品所需特性来选择模具钢的种类:比如制造强度高的运动件齿轮、轴...

环氧胶膜怎样做出来的(建材行业密封胶专题报告:万能胶的花花世界)

...指随密封面形状而变形、不易流淌、有一定粘结性的密封材料,用来填充构形间隙,以起到密封作用。密封胶产品种类、型号较多,以其主体成分聚合物类别划分,可分为有硅酮聚合物类、橡胶类、丙烯酸类、聚氨酯类、聚硫类...

环氧胶膜怎样做出来的(建材行业密封胶专题报告:万能胶的花花世界)

...指随密封面形状而变形、不易流淌、有一定粘结性的密封材料,用来填充构形间隙,以起到密封作用。密封胶产品种类、型号较多,以其主体成分聚合物类别划分,可分为有硅酮聚合物类、橡胶类、丙烯酸类、聚氨酯类、聚硫类...

环氧胶膜怎样做出来的(建材行业密封胶专题报告:万能胶的花花世界)

...指随密封面形状而变形、不易流淌、有一定粘结性的密封材料,用来填充构形间隙,以起到密封作用。密封胶产品种类、型号较多,以其主体成分聚合物类别划分,可分为有硅酮聚合物类、橡胶类、丙烯酸类、聚氨酯类、聚硫类...

涂布分散剂(氢燃料电池膜电极专题研究:核心材料国产化,助推氢能车商业化)

1膜电极:氢燃料电池技术与成本中枢1.1膜电极占氢燃料电池成本的60%膜电极(MEA)是氢燃料电池的最核心部件,是多项物质传输和电化学反应的核心场所,被称为燃料电池的“心脏”。膜电极是由质子交换膜(PEM)、催化层电...

涂布分散剂(氢燃料电池膜电极专题研究:核心材料国产化,助推氢能车商业化)

1膜电极:氢燃料电池技术与成本中枢1.1膜电极占氢燃料电池成本的60%膜电极(MEA)是氢燃料电池的最核心部件,是多项物质传输和电化学反应的核心场所,被称为燃料电池的“心脏”。膜电极是由质子交换膜(PEM)、催化层电...

湖州标准水温机(这个新机构成立一年多 给浙江带来怎样的改变——如此执法,有力度也有温度)

“没有问题,你的酒店可以按时开业了!”11月20日,江山市贺村镇综合行政执法队队员刘宁和队友一起,对一家即将开业的酒店开展了例行检查,“以往需要生态环境、卫生监督等多个执法部门分别开展的检查,我们这一趟就...

湖州标准水温机(这个新机构成立一年多 给浙江带来怎样的改变——如此执法,有力度也有温度)

“没有问题,你的酒店可以按时开业了!”11月20日,江山市贺村镇综合行政执法队队员刘宁和队友一起,对一家即将开业的酒店开展了例行检查,“以往需要生态环境、卫生监督等多个执法部门分别开展的检查,我们这一趟就...

欧盟标准再生胶(光伏胶膜行业专题报告:光伏景气带动EVA机遇)

(报告出品方/作者:信达证券,张燕生、洪英东)光伏发电:能源危机下光伏性价比凸显,全球加码可再生能源布局成必然之势地缘政治冲突加剧短期导致贸易转移,传统能源价格持续上行。自2022年2月以来,俄乌冲突已持续4...

有机溶剂溶解的溶液浇铸法浇膜(氢燃料电池膜电极专题研究:核心材料国产化,助推氢能车商业化)

(报告出品方/作者:国联证券,贺朝晖、吴程浩)1膜电极:氢燃料电池技术与成本中枢1.1膜电极占氢燃料电池成本的60%膜电极(MEA)是氢燃料电池的最核心部件,是多项物质传输和电化学反应的核心场所,被称为燃料电池的“...