氟硅酸镁(华西证券:给予云天化增持评级)

Posted

篇首语:过去并不等于未来,一定会有辉煌的一天,相信自己!本文由小常识网(cha138.com)小编为大家整理,主要介绍了氟硅酸镁(华西证券:给予云天化增持评级)相关的知识,希望对你有一定的参考价值。

氟硅酸镁(华西证券:给予云天化增持评级)

2022-04-08华西证券股份有限公司杨伟对云天化进行研究并发布了研究报告《业绩持续超预期,磷化工龙头纵向一体化》,本报告对云天化给出增持评级,当前股价为29.45元。

云天化(600096)

事件概述

事件1:2022年3月30日,公司发布2021年年报,全年实现营业收入632.49亿元,同比增长21.37%,实现归母净利润36.42亿元,同比增长1238.77%,经营活动现金流量净额77.49亿元,同比增长69.76%,EPS1.98元,同比增长942.01%。同时公司发布了2022年经营目标,2022年公司预计生产销售磷复肥(磷肥+复合肥)595万吨,生产销售尿素178万吨,生产销售聚甲醛9.8万吨,生产销售饲料级磷酸氢钙56万吨,生产黄磷3万吨,生产磷酸铁5万吨。

事件2:2022年4月6日,公司发布2022年一季度业绩预告,预计2022年Q1实现归母净利润16.40亿元,同比增加185.18%,预计实现扣非净利润15.88亿元,同比增长223.42%。

分析判断:

供需持续紧张,业绩创历史新高。

2021年公司业绩大幅提升主要系农业产业周期上行,推动产品价格上涨,报告期内公司主力产品磷铵、复合肥、尿素、饲料级钙盐、聚甲醛、黄磷等产品分别实现销售收入132.89/27.59/33.82/15.25/13.80/3.51亿元,同比+25.47%/-9.39%/+25.70%/+40.53%/+39.82%/-13.51%;分别实现销售毛利润40.67/3.83/13.24/3.85/6.21/1.57亿元,同比+23.52%/+6.75%/+39.35%/+99.09%/+109.52%/+143.64%,以上主力产品2021年实现营业收入合计约226.86亿元,占公司非贸易业务收入的85.97%,实现销售毛利润合计约69.37亿元,占公司非贸易业务毛利润的62.13%。2021年公司产品整体销量上略微下降,但各项产品价格大幅上涨,具体来看,2021年公司磷铵销售均价约2960元/吨,同比+36.65%;复合肥销售均价约2486元/吨,同比+7.49%;尿素销售均价约2240元/吨,同比+37.67%;饲料级钙盐销售均价约2933元/吨,同比+42.01%;聚甲醛销售均价约14728元/吨,同比+36.09%;黄磷销售均价约19609元/吨,同比+42.05%。公司主力产品售价大幅上涨是当期业绩上涨的主要原因。

2022年Q1公司预计实现扣非净利润15.88亿元,创历史新高。根据公司公告,2022年Q1公司各装置实现满负荷运行,全面完成国内“淡储肥”和“夏管肥”储备任务,国内磷肥市场价格基本保持稳定,国际化肥市场供需关系偏紧,国际化肥价格持续高位。我们预计公司磷肥等主力产品销量环比大幅提升是2022年Q1业绩大幅增长的主要原因。

自给磷矿提供成本优势,管理持续优化保障利润释放。

全球磷矿石基础储量约670亿吨,其中非洲和中东占比接近80%,我国磷矿石基础储量约32.4亿吨,占比约4.84%全球排名第二。根据卓创资讯数据显示2021年国内磷矿石产量约1.03亿吨,同比增长约7.29%,但整体仍呈现出供需偏紧的现象,国内磷矿石(30%)价格由2021年初的360元/吨一路上涨至最高630元/吨,涨幅高达75%。公司现有原矿生产能力1450万吨/年,擦洗选矿生产能力618万吨,浮选生产能力750万吨,是我国最大的磷矿采选企业之一,2021年公司共生产磷矿石1,239万吨。公司作为国内磷肥产能最大的生产企业之一,磷矿资源基本自给自足,相比同行具有极大的成本优势。

与此同时,2021年公司通过强化内部管理,三费规模持续下行,具体来看,销售费用7.55亿元,同比下降69.79%,管理费用12.26亿元,同比下降14.11%,财务费用12.87亿元,同比下降18.76%。在营业收入和净利润大幅增长的同时公司各项费用呈现大幅下降的趋势,表明公司内部管理得到了极大的优化,为公司未来利润的持续释放奠定坚实的基础。

紧抓新能源发展机遇,纵向打造锂电、氟化工产业集群。

2021年公司聚焦资源和产业优势,推进产业纵向延伸,推动产业结构转型,抓住新能源产业发展机遇,2021年10月30日公司发布建设50万吨磷酸铁项目的公告显示,公司计划于云南省安宁市安宁工业园草铺化工园区内投资建设50万吨/年磷酸铁电池新材料前驱体及配套项目,项目总体预计投资72.86亿元。其中,计划投资新建10万吨/年磷酸铁项目及配套设施,预计将于2022年6月建成;计划投资新建2×20万吨磷酸铁项目及配套设施,预计于2023年12月建成。

2022年2月17日公司与玉溪市政府、恩捷股份、亿纬锂能、华友钴业签订了《新能源电池全产业链项目合作协议》。协议规定,在玉溪市共同合资设立两家公司,一家主要从事矿产资源开发,另一家主要从事矿产深加工(公司持股比例均为17%)。未来各方将共同努力通过矿产开发公司,以合法合规的方式取得与各方合作规模相匹配的玉溪市当地的矿产开发权利,同时计划未来围绕玉溪市目标矿产资源,在玉溪市建设新能源电池、锂电池隔离膜、磷酸铁及磷酸铁锂、铜箔项目等电池配套项目。具体来看,公司同恩捷股份、亿纬锂能、华友钴业计划分三期投资:项目一期承诺投资约180.5亿元,在2023年12月31日前完成;项目二期承诺投资约336.5亿元,在2025年12月31日前完成;项目三期投资计划在2030年前完成。

在氟化工领域,以磷肥副产氟硅酸为原料,以氟化氢为原料,打造中高端氟化工产业,纵向延伸氟化工产业链。2021年,公司建成1,500吨/年医药中间体含氟硝基苯产能,生产产品354吨;建成10,000吨/年氟硅酸镁项目,生产产品1,673吨,同时加紧建设氟化铵/氟化氢铵项目。公司与湖南有色金属投资有限公司等合作,设立参股公司云天化氟化学,建成年产3.5万吨氟化铝项目,2021年生产氟化铝产品3.01万吨;与贵州瓮福蓝天氟化工股份有限公司合作,设立参股公司瓮福云天化,建成年产3万吨无水氟化氢项目,2021年生产无水氟化氢产品3万吨;公司与多氟多合作,设立参股公司氟磷电子建设2×1.5万吨/年无水氢氟酸(中间产品)联产1.5万/年吨优质白炭黑,5,000吨/年六氟磷酸锂,2万吨/年电子级氢氟酸生产装置,目前与多氟多合作相关项目处于建设期。

投资建议

2022年磷化工景气度持续上行,我们调整之前的盈利预测,预计2022-2024年公司营业收入分别为640.55/650.00/701.30亿元(此前预测2022-2023年营业收入分别为547.86/560.10亿元),同比+1.3%/+1.5%/+7.9%,归母净利润分别为53.61/60.80/67.34亿元(此前预测2022-2023年归母净利润分别为18.42/21.72亿元),同比+47.2%/+13.4%/+10.8%,EPS分别为2.92/3.31/3.67元(此前预测2022-2023年EPS分别为1.00/1.18元),对应2022年4月7日收盘价27.62元,PE分别为9/8/8倍。未来公司作为磷化工龙头企业,有望凭借矿产资源与上下游产业优势,打造磷化工-氟化工-新能源一体化产业链,我们判断未来公司有望迎来重大转型,我们看好公司未来的成长,维持“增持”评级。

风险提示

磷肥价格大幅下跌、公司新能源产业发展不及预期等风险。

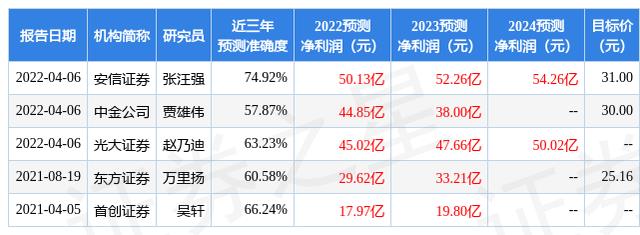

证券之星数据中心根据近三年发布的研报数据计算,安信证券张汪强研究员团队对该股研究较为深入,近三年预测准确度均值为74.92%,其预测2022年度归属净利润为盈利50.13亿,根据现价换算的预测PE为10.77。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级1家,中性评级1家;过去90天内机构目标均价为30.5。证券之星估值分析工具显示,云天化(600096)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

相关参考

中泰证券股份有限公司孙颖,聂磊近期对石英股份进行研究并发布了研究报告《产能扩张超预期,涨价+产品结构优化望持续兑现》,本报告对石英股份给出增持评级,当前股价为119.86元。石英股份(603688)事件:10月24日公司发布三...

中泰证券股份有限公司孙颖,聂磊近期对石英股份进行研究并发布了研究报告《产能扩张超预期,涨价+产品结构优化望持续兑现》,本报告对石英股份给出增持评级,当前股价为119.86元。石英股份(603688)事件:10月24日公司发布三...

2022-05-04西南证券股份有限公司程磊对山东赫达进行研究并发布了研究报告《短期扰动不改长期成长,多产品扩能助力未来业绩高增》,本报告对山东赫达给出增持评级,当前股价为43.89元。山东赫达(002810)投资要点事件:公司发...

2022-04-19开源证券股份有限公司邓健全对常熟汽饰进行研究并发布了研究报告《公司信息更新报告:业绩稳健增长彰显经营韧性,新能源客户占比持续攀升》,本报告对常熟汽饰给出增持评级,当前股价为14.04元。常熟汽饰(603035)...

2022-03-21太平洋证券股份有限公司王凌涛,沈钱对海洋王进行研究并发布了研究报告《产品升级与智能布局,市场潜力可观》,本报告对海洋王给出增持评级,当前股价为13.36元。海洋王(002724)产品质量强劲,深耕下游渠道开发,盈...

2022-03-21太平洋证券股份有限公司王凌涛,沈钱对海洋王进行研究并发布了研究报告《产品升级与智能布局,市场潜力可观》,本报告对海洋王给出增持评级,当前股价为13.36元。海洋王(002724)产品质量强劲,深耕下游渠道开发,盈...

滨化三氯乙烯(滨化股份—滨化股份首次覆盖报告:新项目持续投产,完善氯碱一体化产业链)

国泰君安证券发布投资研究报告,评级:谨慎增持。滨化股份(601678)公司一体化氯碱产业链成本优势显著,后续环氧丙烷价格料维稳,烧碱价格进入底部区间,新项目持续投产贡献业绩增量,首次覆盖,给予谨慎增持评级。投资要...

滨化三氯乙烯(滨化股份—滨化股份首次覆盖报告:新项目持续投产,完善氯碱一体化产业链)

国泰君安证券发布投资研究报告,评级:谨慎增持。滨化股份(601678)公司一体化氯碱产业链成本优势显著,后续环氧丙烷价格料维稳,烧碱价格进入底部区间,新项目持续投产贡献业绩增量,首次覆盖,给予谨慎增持评级。投资要...

浙商证券股份有限公司王华君,邱世梁近期对派克新材进行研究并发布了研究报告《派克新材深度报告:高端锻件核心供应商;大型模锻件有望开启第二成长曲线》,本报告对派克新材给出买入评级,当前股价为133.01元。派克新...

2022-04-22浙商证券股份有限公司刘岗,马金龙对金田铜业进行研究并发布了研究报告《金田铜业深度报告:产销量稳步提升,铜加工龙头主动迎向新能源趋势》,本报告对金田铜业给出买入评级,当前股价为7.33元。金田铜业(601609)...