母线流水线(金刚线行业研究报告:经济性是替代光伏切割丝母线的主要推手)

Posted

篇首语:空空的口袋不能阻碍你的未来,空空的脑袋你将永远贫穷。本文由小常识网(cha138.com)小编为大家整理,主要介绍了母线流水线(金刚线行业研究报告:经济性是替代光伏切割丝母线的主要推手)相关的知识,希望对你有一定的参考价值。

母线流水线(金刚线行业研究报告:经济性是替代光伏切割丝母线的主要推手)

(报告出品方/作者:招商证券,刘文平、杜开欣)

一、硅片切割重要辅材,光伏降本的关键

1.1 金刚线主要用于光伏硅料切割环节,重要性强,盈利水平高

金刚线位于光伏产业链上游,主要用于硅料切割。光伏产业链主要包括硅料、硅片、晶硅电池片、光伏组件、光伏 发电系统五大环节。上游为硅料的采集、硅片的生产;中游为晶硅电池片、光伏组件的生产;下游为光伏发电系统 的集成与运营。其中,金刚线主要用于上游产业链的硅棒截断、硅锭开方和硅片切割,其切割效果直接影响硅片的 质量及光伏组件的光电转换性能,是上游生产环节的重要工序。

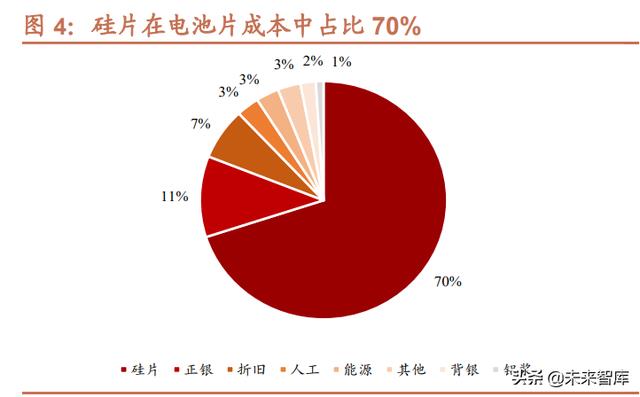

在硅片切割过程中,金刚线网的线速度在 4 秒内从静止状态加速至 2,400 米/分钟(折合 144 公里/小时),在 2,400 米/分钟的线速度工况下持续运行 30 秒后,在 4 秒内从 2,400 米/分钟减速至 0 米/分钟;随后反向加速至 2,400 米/分 钟,持续运行 30 秒后,再减速至 0 米/分钟。 光伏产业链中的高毛利环节。硅片在电池片中成本占比 70%,因而金刚线的切割效果对光伏降本影响重大。2021 年 金刚线行业平均毛利率 35%,盈利水平在光伏全产业链排名第二,仅次于硅料环节。尤其龙头企业以及一体化向上 游母线延伸的企业毛利率已高达 50%以上。

1.2 金刚线性能要求及细线化趋势

在硅片切割过程中,金刚线要承受高频率的往复运动和很大的张力,金刚石线的金刚石分布密度和固结强度、金刚 石切割能力、钢线的抗疲劳性能等方面都直接影响金刚线的性能。实际生产应用中,金刚石线的性能指标主要表现 为三方面:切割能力、切割质量、断线率。

1.3 受益光伏行业风起,金刚线年复合增速 47%

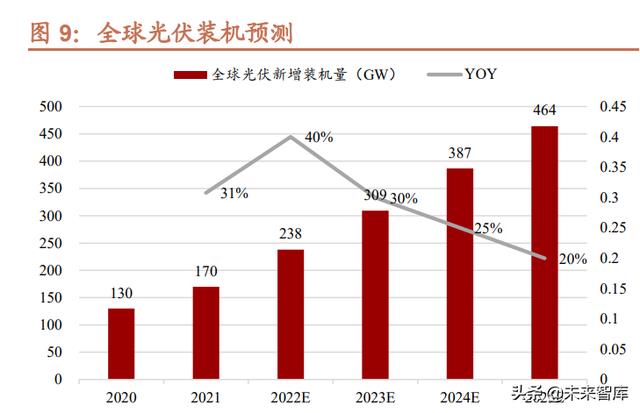

在推进“双碳”和发力稳增长的大背景下,国内绿色投资表现亮眼,尤其以光伏为代表的新能源项目出现爆发式增 长。叠加光伏电站项目迈入“平价上网”时代,全球已出现大量无需政府补贴的 “平价上网”试点项目,行业自然 成长的空间正逐步打开。根据光伏行业协会数据,2021 年全球光伏新增装机市场容量 170GW,同比增长 31%,全 国硅片产量 227GW,同比增长 40.7%。硅片是全球光伏产业链中产业集中度最高的环节,产能主要集中在中国, 2020 年中国硅片产量占全球硅片产量的比重高达 96%。

细线化加速金刚线需求增长。根据中国能源报数据,2021 年生产 1GW 硅片需要 37.5 万千米金刚线,而单 GW 线 耗又随着细线化、薄片化趋势不断增加。目前市场上常用的 38μ切割 165μm 或 160μm 厚度的硅片,平均 4 米左 右的单片线耗,单 GW 耗线已达 50~52 万公里。我们保守预计 2025 年金刚线线耗将由目前的平均 40 万公里/GW 提升至 65 万公里/GW。据此测算,2022、2025 年全球金刚线需求分别为 1.24 亿、3.92 亿公里,年复合增速 47%, 高于光伏行业的装机增速。

二、大尺寸与薄片化趋势明确,三大因素驱动金刚线母线向钨丝转换

2.1 高碳钢丝细线化已然逼近极限,亟需高强度的新材料进行替代

较小的线径和介质粒度有利于降低切削损耗和生产成本。2021 年,金刚线母线平均直径为 43μm,且呈不断下降趋 势。由于高碳钢丝和金刚石微粉颗粒直径几近极限,更换母线基材是进一步细线化的方向。

① 降低母线直径:行业已开始研发 35μm 线型,逼近钢丝极限,进一步细线化需要改变母线金属材质。硅片切割 过程中,母线需要有足够的力学性能,尤其是钢丝的抗拉强度、屈服强度、刚性(圈径)、抗扭强度等指标都要 符合预定的要求。35μm 钢丝存在破断拉力偏小、切割能力不足等问题,极易发生断线。断线可能损坏被切割 物料或因重新布置线网而降低生产效率,一根硅棒的切割时间在 1.5 小时左右,而断线后每次布线的时间也在 1 小时以上。

② 减小金刚石微粉颗粒大小:金刚石颗粒的大小主要影响金刚线的切割力和切割质量,目前附着在母线上的金刚 砂颗粒 6-7μm,若继续减小颗粒大小,其切割力将显著下降,这不仅使单位线耗增加,而且硅片的表面质量也 受到严重影响。

钨丝细线化空间大,或成为主要替代品。钨丝在强度方面具备天然优势,目前国内量产的光伏用切割钨丝已做到 35 μm 以下,并逐步向 30μm 研发。据我们测算,母线线径每减少 2μm,每根硅棒可多出 1%的硅片数量,参照目 前的硅料和钨丝价格,钨丝做到 32μm 及以下即可以为硅片企业节省成本。由于国内钨丝最细可以做到 3 微米直径 (非光伏行业用),钨丝细线化和降本的空间大幅高于高碳钢丝,光伏行业进一步降本空间打开。(报告来源:未来智库)

2.2 薄片化再次强化钨基金刚线的经济性

碎片率是薄片化过程中的主要难点,这要求金刚线向更细发展来提升良品率。薄片化有利于降低硅耗和硅片成本, 但碎片率提升,这不仅要求金刚线细线化,硅片切割时以碳钢作为母线的金刚线单耗也大幅提升。据美畅股份投资 者问答,由于硅片薄片化,38μ金刚线切割 165μm 或 160μm 厚度的硅片,单 GW 耗线已由 30 万公里提升至 50~52 万公里。

2.3 大尺寸硅片与钨丝金刚线更为适配

大尺寸硅片成为主导,210mm 硅片有望在 2025 年占据半壁江山,发展钨基金刚线或成为行业必选。增大硅片尺寸 可以在不增加设备、不增加人力消耗的情况下增加了现有设备的产能,进而摊低单位成本。2020 年,182mm 和 210mm 尺寸合计占比仅 4.5%,2021 年迅速增长至 45%。根据中国光伏行业协会预测,2025 年大尺寸硅片占比有 望在进一步提升至 90%以上,且 210mm 硅片市场开始超越 182mm 硅片,并在 2030 年成为主导。

碳钢金刚线切割 210mm 硅片存在断线率高、切割效率低等问题,中环、协鑫、阿特斯已向钨丝转换。由于 210mm 硅片面积变大,下游硅片企业在切割时通过施加更强拉力来提升切割效率。当金刚线两端负载较高时,高碳钢丝作 为母线的抗拉强度不够,若要求其金刚线承载更大的拉力,母线需加粗 3-4μm,这直接导致每根硅棒出片量减少 2% 以上。高碳钢丝难以跟随光伏的大尺寸趋势。

三、钨丝节省成本敏感性分析

使用钨丝的主要优势是在保持破断力的同时可以做到更细,在切割硅片时产生的锯缝硅料损耗更少。在平均硅片厚 度 160μm 的情况下,我们按照当前行业内的金刚石微粉直径以及切割损耗进行测算,发现母线线径每减少 2μm, 每根硅棒可多出 1%的硅片数量。

3.1 积极:线径 32μm,售价 45 元/km 以下即可为硅片企业节省成本

按照当前硅片市场价格,钨丝线径 32μm,售价 45 元/km 是两种金刚线的平衡点。目前每 GW 硅片对应的价值约 9 亿元,当钨丝线径做到 32μm 时,每根硅棒可多出 2%的硅片数量,对应每 GW 多产出的硅片价值约 1700 万元。 假设两种金刚线的单耗都是 50 万公里,钨基金钢线的售价与钨丝的采购成本同幅度下降,当钨丝售价 45 元/km 时, 对应每 GW 硅料切割成本增加约 1700 万元。即线径更细或钨丝售价更低均可以为下游企业节省成本。 当钨丝线径做到 24μm,规模化生产后售价下降至 20 元/km 时,对应每 GW 可节省的成本为 4900 万元。按照 2025 年 600GW 的硅片产量进行测算,钨基金钢线可为光伏产业净节省 294 亿元。

3.2 悲观:线径 30μm,售价 35 元/km 即可为硅片企业节省成本

假设硅料价格回归成本线附近,硅片价格较当前下降一半,对应每 GW 硅片价值约 4.5 亿元,当钨丝线径做到 30μ m,钨丝售价 35 元/km 时,采用钨基金钢线即可为下游企业节省成本。此时,每根硅棒可多出 3%的硅片数量,对 应每 GW 多产出的硅片价值约 1311 万元,每 GW 硅料切割成本增加约 1250 万元,净节省 61 万元。 在最不利的硅片价格下,当钨丝线径做到 24μm,规模化生产后售价下降至 20 元/km 时,对应每 GW 可节省的成 本为 2200 万元。按照 2025 年 600GW 的硅片产量进行测算,钨基金钢线可为光伏产业净节省 132 亿元。

3.3 中性:线径 32μm,售价 41 元/km 即可为硅片企业节省成本

仍假设硅料价格回归成本线附近,硅片价格较当前下降一半,但我们将钨丝耐用性好的优势也纳入考虑。由于钨基 金钢线的抗拉强度和破断力更优,假设钨基金钢线的单耗由 50 万公里下降至 40 万公里,当钨丝线径做到 32μm, 售价 41 元/km 时,钨基金钢线可为下游企业节省成本。此时,每根硅棒可多出 2%的硅片,对应每 GW 多产出的硅 片价值约 865 万元,每 GW 硅料切割成本增加约 840 万元,净节省 25 万元。 在硅片价格较当前下降一半,钨基金钢线单耗下降 10%的中性假设下,当钨丝线径做到 24μm,售价 20 元/km 时, 对应每 GW 可节省的成本为 2700 万元。按照 2025 年 600GW 的硅片产量进行测算,钨基金钢线可为光伏产业净节 省 162 亿元。

四、光伏用钨丝:百亿需求,利润空间大

4.1 百亿空间,需求增长四年十倍

目前钨丝的销量主要受到产能限制,考虑到厦门钨业和中钨高新已公告合计 1 亿公里的扩产规划,我们预计 2022 年 钨基金钢线的渗透率有望达到 15%,2025 年提升至 70%。假设产能扩张后钨丝的售价由 45 元/公里下降至 35 元/公 里,2025 年光伏领域的钨丝市场空间约 96 亿元,年复合增速 126%。

4.2 光伏需求已带动钨丝产销量显著增长

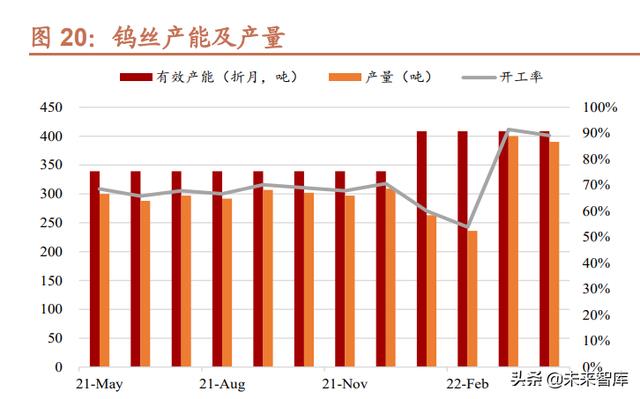

受益于钨丝在光伏领域的新应用,国内钨丝产销量显著提升。2022 年 1-4 年,国内钨丝表观消费量分别同比增长 57.74%/153.72%/37.48%/41.29%,钨丝企业开工率由年初的 60%提升到 89%。 钨丝行业基本面已发生根本性改变,主导需求从附加值低、需求逐渐萎缩的灯泡领域转换为高增长高景气的光伏领 域。

4.3 降本空间大,盈利水平有望超预期

钨资源不构成产能瓶颈。按照钨金属 19.3g/cm3 的密度,2025 年光伏钨丝的钨金属年需求量约 3700 吨,大幅小于 每年钨金属生产配额。如果考虑钨合金中添加其他元素,实际钨金属耗用量更少。 良品率提升后盈利水平有望超预期。据我们测算,钨基金钢线每公里钨成本 2.7 元,按照 45 元/公里的售价,原材料 成本占比 6%,按照 20 元/公里的售价,原材料成本占比依然仅 13%。目前影响钨丝企业盈利水平的主要是良品率较低, 生产光伏用钨丝具有合金配方、拉丝直径、产品稳定性三大难点,随着工艺逐步成熟,良品率有望大幅提升。

五、重点公司分析

5.1 中钨高新

中钨高新为五矿集团旗下唯一的全产业链钨产品管控平台,托管集团公司的 5 家矿山企业及 2 家冶炼厂,形成了完 整的上下游产业体系,包括矿山、冶炼厂、精深加工厂等。公司现有钨丝年产能 20 亿米,并扩建 100 亿米高强度细 钨丝生产项目,预计年底建成投产。公司拥有细钨丝的技术储备,且原材料自给,产能爬坡具有低成本短周期的特 点。公司细钨丝产能扩张完成后,可加快光伏产业的切割用丝替代,推动钨丝产品转型升级和后续发展。 2021 年,公司实现营业收入 120.94 亿元,同比增长 21.92%;归母净利润 5.28 亿元,同比增长 138.60%;扣非归 母净利润 4.90 亿元,同比增涨 244.34%。预计 2022-2024 年归母净利润 6.85/8.42/9.3 亿元,对应市盈率分别为 23.6/19.35/17.5 倍。(报告来源:未来智库)

5.2 厦门钨业

公司发展聚焦“钨钼+稀土+正极材料”三大主业,拥有完整的钨产业链和稀土产业链。下属子公司厦门虹鹭主要进 行钨钼丝材、制品的生产和销售,已开发出较为先进的钨丝生产工艺,并利用现有设备逐步批量出货。公司共规划 900 亿米光伏用钨丝扩产项目,目前在建产能约 800 亿米。

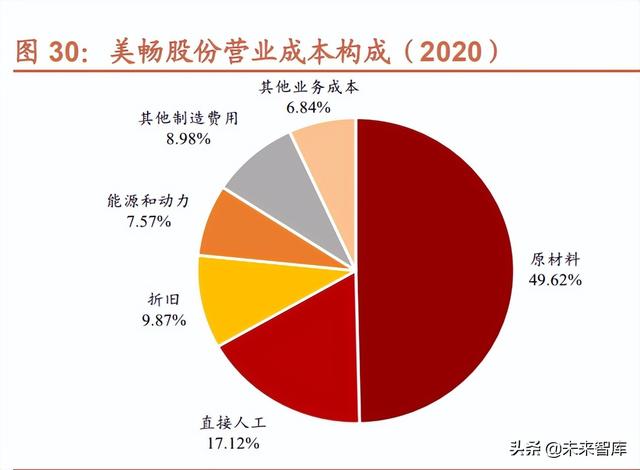

5.3 美畅股份

金刚线核心龙头,市占率 61%。2021 年底,公司金刚线年产能 7,000 万公里,并于 2022 年 4 月底完成“单机十二 线”技改,技改完成后产能提升 33%。待“高效电镀金刚石线生产线项目”建成投产后,预计 2022 年底公司年产 能将达到 1.25 亿公里。

围绕光伏薄片化与大尺寸需求,引领行业技术迭代。在金刚线产品细线化、省线化、快切化、低 TTV 化、切割高稳 定化的技术路线上,公司又提出“柔性切割、结构丝切割”等技术,领先行业将产品线径从 45μm 细化到了 36μm。 2021 年,公司实现营业收入 18.48 亿元,同比增长 53.29%;归母净利润 7.63 亿元,同比增长 69.72%;扣非归母 净利润 6.83 亿元,同比增长 66.39%。营收中 98.72%来源于电镀金刚线销售收入,其余 1.28%来源于砂轮、材料 等销售收入。公司全年金刚石线产量为 5,274.85 万公里,同比增长 100.41%,销量为 4,540.82 万公里,同比增长 82.80%。

5.4 高测股份(机械有色联合覆盖)

2021 年公司金刚线产量 950.30 万公里,同比增加 115.29%,销量 829.35 万公里,同比增加 80.54%。公司已批量 供应 40μm 及 38μm 线型,并在行业内首次推出“单机十二线”技改活动,实现金刚线产能大幅提升及产品品质的 改善。2022 年一季度,“单机十二线”技改活动已全部完成,预计全年金刚线产能可达到 2,500 万千米以上。

5.5 恒星科技

公司主要从事镀锌钢丝、镀锌钢绞线、钢帘线、胶管钢丝、预应力钢绞线、金刚线等金属制品的生产和销售,2021 年金刚线销量 806 万公里,同比增长 230.35%。公司规划金刚线总产能 4,600 万公里,预计 2022 年年内完成。针 对客户端切割降本以及内部降本增效需求,公司金刚线智能化 16 线机工艺技术已研制成功,正在进行小批量生产验 证。 公司有机硅项目也已达到试产条件,截止 2022 年一季度,该项目装置全流程已打通并形成产品销售,有机硅业务 将成为公司的第二增长曲线。

5.6 岱勒新材

公司是国内首家实现金刚石线产业化的企业,已成功开发钨基金钢线产品并批量供应客户。公司原有金刚线产能 1200 万公里/年,并规划 2400 万公里扩产计划,预计年底达产,届时将形成 3600 万公里总产能。截至 2022 年 6 月,公司金刚线月产能 120 万公里/月。

2022 年一季度,公司实现营业收入 1.22 亿元,同比增长 175.8%;归母净利润 0.14 亿元,同比扭亏;扣非归母净 利润 0.14 亿元,同比扭亏。一季度业绩改善主要得益于公司金刚线产能的释放,金刚线的总出货量已达到去年全年 出货量的 80%以上。公司还在 2021 年下半年完成了对部分生产设备的技术改造和升级,如生产线主流机型由 6 线 机升级到 8 线机,同时 10-15 线机型也得到了开发,使得金刚线细线业务放量加快。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

母线槽铆接生产线贝瑞克母线槽生产设备母线槽夹紧装置1、本生产线适合母线槽类的产品的铆接和制造。2、在批量制造前,需对铆接零件进行调整和实验,已确定好合适的猫姐状态。3、在横滑轨上安装好厂家自备平衡器和自冲...

散热片弹片五金冲压(深耕精密零件,福立旺:3C及光伏业务双驱动,产品迭代驱动成长)

...属零部件;2018年,公司收购强芯科技71.5%股份,进入金刚母线业务;2020年,公司于科创板上市。凭借高精密度、高稳定

挠曲试验台(金刚石制品龙头:博深股份,布局高铁刹车系统,有望实现进口替代)

1、金刚石制品行业龙头,传统业务经营状况有所改善1.1.深耕三大领域,产品体系丰富博深股份公司成立于1998年,是中国金刚石工具行业的龙头企业之一,专业研究开发和生产金刚石工具、电动工具、合金工具等产品。同时...

...高其节能水平和智能化管理水平。在数据中心中使用智能母线可以替代列头柜,从而进一步节省机房空间,提升经济效益。结合具体工程实例,分析智能母线在数据中心的详细应用。关键词:智能母线;数据中心;空间利用;经...

平均日照时间与什么有关(光伏组件行业研究:大尺寸+N型+高功率为主旋律)

...全球碳中和进程不断加速,叠加光伏发电成本持续下行,经济性不断提升,光伏装机需求高增长确定性较强。我们将对光伏全产业链进行全面及深入的研究,旨在基于长期看好光伏产业链发展的情况下,作出深入研究并为投资者...

标准龙门丝网焊机(2023年中国光伏设备行业市场前景及投资研究预测报告)

...网讯:我国是全球最大的太阳能电池生产国,太阳能电池行业的发展带动了光伏产业的整体兴起,进而促进了光伏设备行业的发展。目前,我国光伏设备已实现全面国产化,基本具备太阳能电池制造设备的整线装备能力。一、光...

有机玻璃印刷便宜(光伏银浆龙头,聚和材料:市场需求稳中向上,国产替代加速演绎)

...材料:光伏银浆领先供应商1.1.深耕银浆材料多年,终成行业龙头公司是专业从事新型电子浆料研发、生产、销售的高新技术企业,自成立以来,始终专注于新材料、新能源产业。目前公司主要产品为太阳能电池用正面银浆。公...

爱发科(靶材行业深度研究报告:国产替代+技术革新,高端靶材需求强劲)

(报告出品方/作者:东方证券,刘洋)一、金属靶材为薄膜沉积核心材料,广泛用于平板显示器、半导体、光伏电池、记录媒体等领域(一)分类方式:按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、记录存储靶...

爱发科(靶材行业深度研究报告:国产替代+技术革新,高端靶材需求强劲)

(报告出品方/作者:东方证券,刘洋)一、金属靶材为薄膜沉积核心材料,广泛用于平板显示器、半导体、光伏电池、记录媒体等领域(一)分类方式:按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、记录存储靶...

微波烘干导带(光伏设备行业研究:从原理端看光伏电池技术发展)

(报告出品方/作者:兴业证券,王帅、余静文)1、“提效降本”贯穿光伏历史发展,未来进步仍有空间提效降本贯穿历史发展,光伏发电进入全面化市场阶段。在光伏技术,规模经济,供应链和项目开发流程不断改善的推动下...