款钢芯铝绞线(特变电工的输变电业务是什么,未来成长空间有多大?估值高吗?)

Posted

篇首语:骏马是跑出来的,强兵是打出来的。本文由小常识网(cha138.com)小编为大家整理,主要介绍了款钢芯铝绞线(特变电工的输变电业务是什么,未来成长空间有多大?估值高吗?)相关的知识,希望对你有一定的参考价值。

款钢芯铝绞线(特变电工的输变电业务是什么,未来成长空间有多大?估值高吗?)

最近有朋友在催我A股核心资产表格数据更新,请大家放心,这两天就会更新,今天已经更新了8家公司的数据!

其实统计和计算数据真的是一件非常累的事情!

今天要讲的是《特变电工》这家公司。

我想先解释一下公司名称“特变电工”的意思,估计有不少人不太清楚,其实很简单。

1993年公司成立,当时名叫“新疆特种变压器制造股份有限公司”。

1996年公司扩股,更名“新疆特变电工股份有限公司”,特变是特种变压器的简称,电工是指公司所在的电力设备制造业。

关于特种变压器,不是电工行业的朋友想必没有太多接触的机会,不太了解,但是变压器,各位应该都不陌生。

比如,手机充电器,我们用iPhone祖传5V 1A的手机充电器做个简单的说明。

它的功用有两个,一是把市电(交流电AC,电压220V)变成直流电,这个功用叫整流。

二是把市电220V变成5V(手机充电电压),这个功用就叫变压,手机充电器实际上是一个小变压器。

公司生产的特种变压器,我们以公司最先进的变压器为例,是电压等级800KV、成本4000万左右的特高压直流输电-电网专用-换流变压器。

除了变压器,公司的业务还有电缆电线、多晶硅、风电站、光伏电站、煤炭生产、火电站、热力公司……

看着乱,细分析,其实不算太复杂,下面我们具体聊聊。

一、公司

公司的业务大体上可以分三块:输变电业务、新能源业务、传统能源业务。

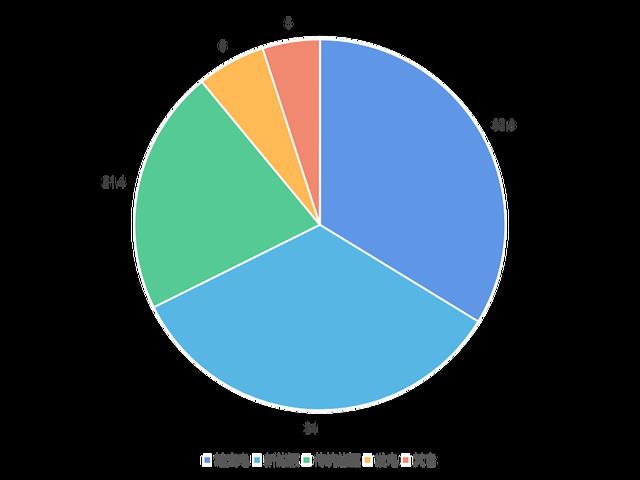

下图是2022年上半年公司细分业务收入比例。

嗯,第四位的发电业务是公司有自营的风电站、光伏电站和火电站,是售电收入。

以我个人的看法,风光电站可以分入新能源业务,火电站可以分入传统能源业务,但是公司单列出来了,那也问题不大。

先说输变电业务。

输变电是电力系统的一块,我想先简单的说一下电力系统,这样各位有一个大局观,会更好理解公司业务的实质。

电力系统简单说有4块,第一块是发电,第二块是输电,第三块是配电,第四块是用电。

发电,主要是火电站、水电站、核电站、风光可再生能源电站,这是电力系统的起点。

截至9月,全国发电装机容量24.8亿千瓦,其中风电装机容量3.5亿千瓦,同比增长17%;光伏装机容量3.6亿千瓦,同比增长29%。

其余,火电装机容量13亿千瓦(我国煤炭储量大)、水电装机容量4亿千瓦(集中在西南地区)、核电装机容量0.6亿千瓦(核电安全问题制约了发展)。

下图是各类发电站装机容量。

电站并网发电之后,就是输电。

输电,电力由国家电网、南方电网的电网输送至全国各地。

如果各位有摸过手机充电线,你会发现充电线在充电的时候会发热,说明电能没有完全进入手机电池,而是有发热损耗。

这里面的物理规律不必去细究,虽然只是高中物理,我们有生活常识就足够了。

电网和手机充电线一样,也有发热损耗,而且电网的损耗更大,原因很多,比如电网的线路长达数百公里、数千公里,比如电网的电线电缆并不是纯铜的,部分电线都不是铜的(钢芯铝绞线)。

降低电网损耗的主要手段是提高输电电压(高中物理,P=VA,功率不变,电压越大,电流越小),从而减小电流的发热损耗。

我们国家的电网,输电电压从早期的高压(110KV、220KV)到超高压(330-750V),再到特高压(交流1000KV、直流800KV及以上电压)。

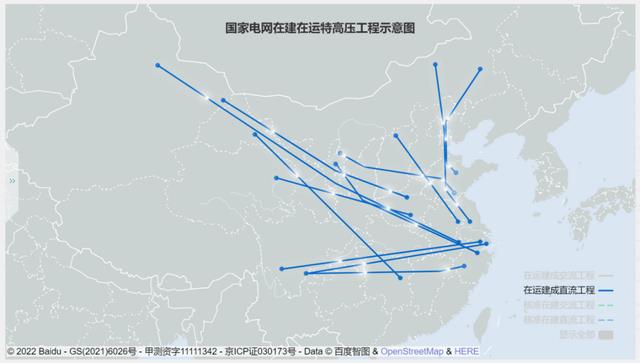

下图是国家电网已建成、在运行的特高压交流电网。

下图是国家电网已建成、在运行的特高压直流电网。

特高压交流电明显输电距离较短,特高压直流电明显输电距离较长,这一点我们在行业部分再细谈,说回公司的输变电业务。

特高压输电是公司输变电业务的主攻市场。

发电站的电力,在变压器升压之后才能并入特高压电网;特高压电网的电力,在变压器降压之后才能进入市电网(220V),用户才能使用。

其中,特高压直流电网还必须先把交流电整流成直流电(输电网是直流电网),再把直流电逆变成交流电(市电是交流电),麻烦归麻烦,但是自有其道理。

公司的变压器业务就处在这个环节,交流变直流、直流变交流的换流变压器则是公司的王牌产品,单成本就在3500万-4000万左右。

下图是公司的换流变压器,照片角度不太好,看不出大小,实际上重量是大型变压器的重要参数,后期运输、安装都和重量有关系。

下图是西门子的换流变压器,人站在旁边显得很小。

变电业务就到这里,再说说输电业务。

下图是输电电网,公司的输电业务就是电网的电线电缆。

下图是公司的高压电线电缆,切开之后可以看见中间是金属芯(看上去像铜芯),外层是铝护套,最外层是绝缘、防腐、阻燃的热熔胶,电压等级66KV-500KV。

变压器的变电业务和电线电缆的输电业务合一起,就是公司的输变电业务。

配电,顾名思义,根据市场用户需求,分配电力。

用电,主要是农业用电、工业用电、商业用电和居民用电。

截至9月,我国全社会用电量6.5万亿千瓦时(度),大头是工业用电。

下图是各行各业用电比例。

电力系统就简单介绍完了,公司的输变电业务集中在输电环节,显然电源工程和电网工程的投资规模决定了公司输变电业务的大小。

截至9月,全国主要发电企业电源工程投资4000亿,同比增长25%,电网工程投资3150亿,同比增长9%。

公司输变电业务还有一点成套工程,占营业收入4%左右,不展开了。

再说新能源业务。

公司控股子公司新特能源(截至6月,持股比例64.5%左右)负责新能源业务,新特能源在港股上市。

新能源业务有两块,一块是多晶硅业务,我们在之前分析通威股份时,对多晶硅有过具体的介绍,这里就不重复了。

值得一提的是产能,上半年公司新疆生产线技改完成,年产能达10万吨,内蒙古生产线年产能10万吨预计今年投产,新疆准东生产线年产能20万吨,目前一期项目已经开工(年产能10万吨),公司已建及规划产能总计达40万吨。

下图是2021年至今多晶硅价格月度涨跌幅,公司产能扩张和多晶硅价格巨幅上涨有关,这一点我们在业绩部分会再谈到。

另一块是风电站、光伏电站业务,公司获取项目资源并建设,一部分向外出售,一部分自营,自营部分(售电收入)归入发电业务项下。

最后说一下传统能源业务。

公司控股子公司新疆天池能源(截至6月,持股比例86%左右)负责传统能源业务,主要是煤炭开采、电力热力(供电供暖)生产。

8月,公司发布公告,预计花费20亿购买2100万吨煤炭年产能指标,扩大煤炭年产能至7000万吨。

再说说价格。

10月,发改委发布《2023年电煤中长期合同签订履约工作方案》,要求所有在产煤炭生产企业和所有发电、供热用煤企业签订中长期合同(长协)。

根据文件,中长期合同原则上为一年及以上合同,鼓励签订3-5年长期合同。

原则上,煤炭生产企业资源量80%以上、动力煤资源量75%以上、保供产能100%签订中长期合同。

文件的重点是价格。

根据规定,以产地价格计算的中长期合同必须执行地方政府和有关部门明确的价格合理区间,以港口价格计算的中长期合同执行“基准价+浮动价”,不超过明确的合理区间。

煤炭基准价,按5500大卡动力煤675元/吨执行;浮动价,选取全国煤炭交易中心综合价格指数、环渤海动力煤综合价格指数、CCTD秦皇岛动力煤综合交易价格指数综合确定,月度定价。

下图是CCTD秦皇岛动力煤综合交易价格指数。

传统能源业务的电力业务归入发电业务项下,这里不讨论了。

至于热力业务,以及公司还有一点物流、黄金业务,比例不高,限于篇幅就不展开了。

二、业绩

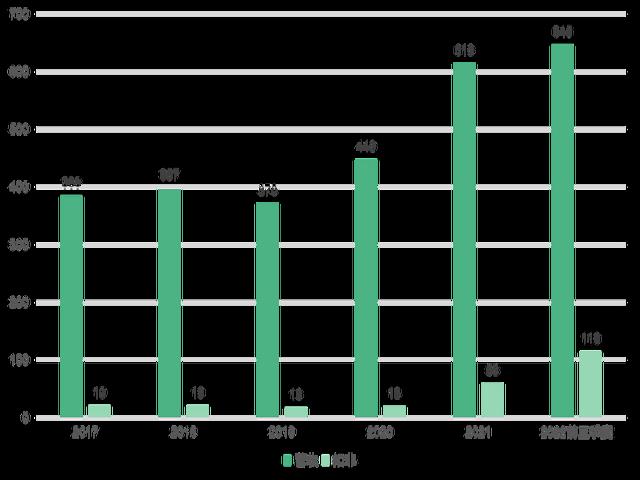

截至前三季度,公司营业收入645亿,同比增长65%;扣非净利润113亿,同比增长184%。

下图是近几年公司营业收入和扣非净利润数据。

2021年以来,多晶硅价格、煤炭价格巨幅上涨,推动公司营收和扣非净利润同比大增。

三季报没有细分业务数据,我们借2022年中报数据来看一下。

先看整体情况。

上半年,公司营业收入同比增长72%,扣非净利润同比增长263%。

再看细分业务情况。

1、输变电业务。

上半年,公司变压器业务收入同比增长15%,增速不高;电线电缆业务收入同比增长53%,相对高一点,但是电线电缆收入比例不高,而且毛利率仅9%,对整体营收和扣非净利润的拉动贡献不大。

电线电缆的原材料成本占产品成本高达95%左右,其中大宗是铜、铝(占80%左右),从2021年以来铜、铝价格大涨,带动成本上涨。

本身电线电缆的附加值相对变压器就不高,再加上行业充分竞争,下游客户又是国家电网、南方电网这种强势甲方,因此毛利率一直不高。

变压器的原材料成本占产品成本也在90%左右,相比其它行业,这个比例是非常高了,其中大头是铜、铝、取向硅钢片、钢材等。

上文有提到,大型变压器的重量也是一个重要参数,关系到后期的运输和安装,其实轻量化也有利于减少用料,降低成本。

2021年以来,铜、铝价格大涨,钢材价格震荡,综合算下来,变压器成本略有上涨,毛利率同比减少1-2个百分点。

下图是2020年以来国际铜期货价格,2020年开始大幅上涨,今年3月开始小幅回落。

2、新能源业务。

上半年,公司多晶硅及电站业务收入同比增长97.5%,超过公司营业收入增速,毛利率56%,比上年同期增加27个百分点,拉动扣非净利润增长。

多晶硅和下游硅片、电池、组件的产能错配,价格猛涨的话题,我们在之前隆基绿能、TCL中环和通威股份等多篇文字里已经讲过,这里就不再重复了。

值得一提的是,10月9日,工信部发布消息称,国家工信部、市场监管总局、国家能源局集体约谈了多晶硅骨干企业及行业机构,引导相关单位加强自律自查,不搞囤积居奇、借机炒作等哄抬价格行为。

我们在讲隆基绿能的时候提过,隆基作为组件龙头,开工率竟然只有60%左右,不到70%,多晶硅成本高涨已经严重损害了下游厂商的利益,最终将导致光伏电站开发商(发电企业)开工意愿降低,不利于整个行业的健康发展。

让多晶硅价格回归合理区间,一是多晶硅厂商,比如新特能源,扩大产能,二是打掉囤货的中间商、生产商,加大供给。

然而,供给是一方面,需求是另一方面,从下游硅片、电池、组件的新建产能看,多晶硅的供需平衡恐怕很难逆转,多晶硅价格能否回到所谓的合理价位区间尚需观察。

从新特能源新建多晶硅产能看,未来营收有望大规模提升。

3、传统能源业务。

上半年,公司煤炭业务收入同比增长196%,大幅超过公司营业收入增速,毛利率49%,比上年同期增加15个百分点,推动扣非净利润增长。

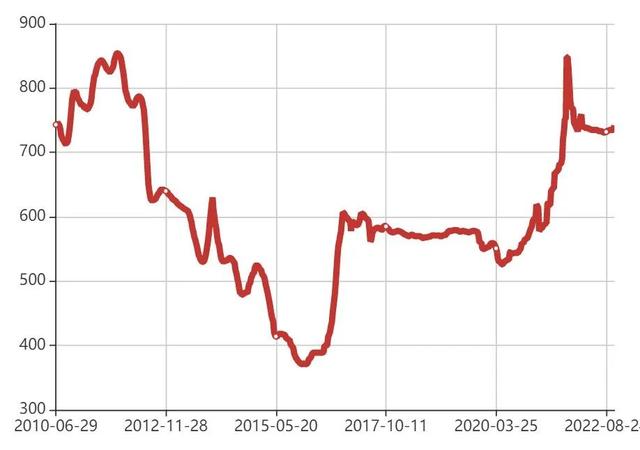

下图是环渤海动力煤价格指数,自2020年第二季度开始大幅上涨。

进入2022年,我国持续加大煤炭保供力度,同时加大新能源建设、降低煤电发电量,上半年煤电发电量同比减少4%,动力煤价格小幅回落。

9月,长江流域丰水期变枯水期,下游流域水量减少,洞庭湖直接干了,洞庭湖附近的湘江水量明显减少。

下图是湘江卫星照片,左图是去年8月,右图是今年9月。

长江水量减少,直接导致水电发电量减少,火电发电量上升,短期内对动力煤价格有一定的支撑作用。

在多晶硅和煤炭价格的拉动下,公司整体销售毛利率较好,前三季度销售毛利率37.6%,比上年同期增加了10个百分点。

再看一下公司的盈利能力指标,前三季度公司扣非净利润率17.5%,和销售毛利率比,说明费用较高。

值得一提的是去年公司投资的南网能源上市,确认收益达10亿,今年前三季度则亏损4亿左右。

最后看一下现金流和负债率。

前三季度公司经营活动现金流量净额170亿,同比增加134%,从偿债能力看流动比率1.36,财务状况比较健康。

负债率54%,公司的三大业务其实都算是资金密集型产业,尤其是新能源产业。

前三季度,公司投资现金流出192个亿,一是新特能源在扩大多晶硅产能,新建生产线投入,

二是风光电站业务,建设电站的前期投入比较大。

9月30日,公司公告建设两个风电场项目,合计160MW,总投资11.7亿。

三、行业

公司新能源业务所在的光伏行业,之前已经多次讲过,再重复就有划水的嫌疑了,因此这次就略过了。

并且个人认为,投资特变电工的逻辑更多是关注输变电业务而不是煤炭业务,因此我们重点聊聊输变电所在的电力行业。

从需求侧看,截至9月,全社会用电量6.5万亿千瓦时,同比增长4%。

我国电力的需求越来越大,一方面是经济发展的必然结果,用电的地方多了,一方面是国家在推动电力消费。

从实现双碳目标、维护能源安全(减少石油进口)的大局出发,我国一直在积极推动电能在终端能源消费中的比重,比如补贴新能源电动汽车、减免购置税。

今年,国家发改委、工信部等十个部委联合发布《关于进一步推进电能替代的指导意见》,提出到2025年,电能占终端能源消费的比重达到30%以上。

文件之所以说“进一步”,是因为早在2016年,国家发改委等八个部委就曾经联合发布了《关于推进电能替代的指导意见》,当时是为了治理大气污染,推动清洁能源发展。

提到清洁能源,就不得不提我国能源变革,风电、光伏可再生能源电力。

从供给侧看,截至9月,风电装机容量同比增加17%,光伏装机容量同比增加29%。

6月1日,国家发改委、国家能源局、国家财政部等9个部委联合发布《关于印发“十四五”可再生能源发展规划的通知》,提出到2025年,在一次能源消费增量中,可再生能源占比超过50%;在全社会用电量增量中,可再生能源发电量增量占比超过50%;风电和光伏发电量翻倍。

我国能源变革的一个现实是发电侧和用电侧距离太远,一个在西,一个在东。

巧合的是,我国煤炭资源也是集中在西北地区,以前是西煤东运,现在是西电东送。

因为距离太远,所以特高压输电,尤其是特高压直流输电,就很有必要了。

特高压直流输电的麻烦,一是在起点,必须交流电换流成直流电(整流),二是在终点,又必须直流电换流成交流电(逆变),换流变压器很贵。

它的好处也很明显,一是交流电输电必须用三根电线电缆,直流电输电只用两根,距离长了会很省钱。

二是交流电输电只在电线电缆的表面传输,线径粗、废料,直流电输电在电线电缆内部传输,线径细、省料,不仅功率大、成本低,而且运输、架设都相对便宜、容易。

下图是国家电网山东分公司200余名电力工人在泰山铺设电线电缆。

三是交流电输电有电容电流,增加损耗,直流电输电没有。

直流电输电没有电容电流,但是依然有发热损耗。

2019年,世界首条1100KV特高压直流输电工程(准东-安徽)投入运行,根据测算,电能损耗率6.1%,年损失电量329.4万MW,损耗成本8.2亿。

实际上,电网的根本就在提高输电效率,减少损耗,尤其是远距离输电。

除了输电环节有损耗,变电环节也有损耗。

根据国家能源局《变压器能效提升计划》,在网3级能效变压器在2022年6月全面淘汰(近1000万台,其中700万台须替换),新建项目节能变压器占比75%以上。

有关特高压直流输电的比较优势就不一一列举了。

风电、光伏以及其它发电站的投资建设和特高压电网的投资建设,是公司输变电业务的市场。

截至9月,全国电源工程投资4000亿,电网工程投资3150亿,新增220KV及以上变电设备容量1.9亿KVA(千伏安),新增220KV及以上输电线路长度2.2万千米。

根据国家电网公司2022年度工作会议,2022 年国家电网公司计划电网投资5012 亿元,较 2021年增长8.84%;

十四五期间,国家电网计划投入3500亿美元(约合2.23万亿元)。

根据《中国能源报》消息,十四五期间,国家电网规划建设特高压线路“24交14 直”(24条特高压交流电工程、14条特高压直流电工程),涉及线路3万余公里,总投资3800亿元,其中2022年计划开工“10交3直”共13条特高压线路。

根据南方电网十四五发展规划,十四五期间南方电网建设规划投资约6700 亿元。

从国家电网和南方电网的未来规划看,公司输变电业务有很大的成长空间。

下图是国家电网工人巡视输电线路。

看见图上的铁塔和输电线路,我想再补充一点特高压直流输电的优势,就是输电走廊比较窄,占地少,这也是一个成本上的节省。

此外,值得一提的是出于保护我国国产变压器企业的要求,电网在招标时会保留至少75%的市场份额,让国产变压器企业能活下去,能发展下去。

有关输变电业务的内容还有很多,比如柔性直流输电、智能电网、国外先进变压器企业(ABB、西门子)的产品比较,限于篇幅,以后有机会再聊。

四、总结

公司横跨传统能源(煤炭)、新能源(光伏)和电力系统输变电业务,从大的角度看都属于能源行业、电力行业,有一定的产业一体化优势,但是不大。

我国能源行业正在大变革,以风电、光伏为代表的新能源发电正在加快取代燃煤发电的主力电源地位,从而引发特高压远距离输电的电网大规模建设。

公司输变电业务将长期受益于新能源电源工程投资和电网投资。

公司控股子公司新特能源的多晶硅年产能预计在今年达到20万吨,另有在建产能20万吨,项目达产之后业绩有望大幅提高。

综合来看,在我的投资系统里面,特变电工理想价位是20元。

会员朋友记得去专栏看,我经常忘记提醒已经更新了,这是我的不对,大家多担待哈,一般我都会把更深度的观点,以及各种计算方式,尤其是某些敏感内容,在文章发布的同时放到会员专栏里。

另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在这个表里更新数据,有需要的撸个串拿走。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。

相关参考

...度高,重量轻,且磁损小的特点,适用于安装中小截面的铝绞线及钢芯铝绞线。XGH铝合金悬垂线夹主要用于架空电力线路或变电所,将导线固定在绝缘子串上,通过联结金具将导线,避雷线悬挂在绝缘子或将避雷线悬挂在杆塔上...

...度高,重量轻,且磁损小的特点,适用于安装中小截面的铝绞线及钢芯铝绞线。XGH铝合金悬垂线夹主要用于架空电力线路或变电所,将导线固定在绝缘子串上,通过联结金具将导线,避雷线悬挂在绝缘子或将避雷线悬挂在杆塔上...

成都电缆回收收1355006(国网继保12亿12企分,积成跃进7强占919%国网降占559%特变登场)

国家电网有限公司输变电项目2020年第三次变电设备(含电缆)招标采购(招标编号:0711-20OTL072)、国家电网有限公司输变电项目2020年第一次35-220千伏设备协议库存招标采购(招标编号:0711-20OTL073)推荐的中标候选人于2020年6月...

扁钢40x4什么意思(2022一建机电实务技术部分梳理-机电工程常用材料-常用电气材料)

...线、裸绞线和型线。裸绞线主要用于架空线路,常用的有铝绞线和钢芯铝绞线,钢芯铝绞线用于各种电压等级的长距离输电线路,铝绞线一般用于短距离电力电路。型线有铜母线、铝母线、扁钢等。常用的型号,

泛达双绞线(电连技术研究报告:汽车高频高速连接器打开公司第二成长曲线)

...车。公司成立于2006年,长期从事高频高速连接器及周边业务,近年来由消费电子拓往智能汽车,打开第二成长曲线。我们认为,公司的发展历程主要分为以下三个阶段:——2006-2012年:起步初期,深耕消费电

泛达双绞线(电连技术研究报告:汽车高频高速连接器打开公司第二成长曲线)

...车。公司成立于2006年,长期从事高频高速连接器及周边业务,近年来由消费电子拓往智能汽车,打开第二成长曲线。我们认为,公司的发展历程主要分为以下三个阶段:——2006-2012年:起步初期,深耕消费电

一、管道材料选择和施工要求1、水平子系统水平子系统的走线管道由两部分构成:一部分是每层楼内放置水平传输介质的总线槽,另一部分是将传输介质引向各房间信息接口的分线管或线槽。从总线槽到分线槽或线管需要有过...

一、管道材料选择和施工要求1、水平子系统水平子系统的走线管道由两部分构成:一部分是每层楼内放置水平传输介质的总线槽,另一部分是将传输介质引向各房间信息接口的分线管或线槽。从总线槽到分线槽或线管需要有过...

...广大铝业有限公司生产加工的铝卷、铝板带箔材、铝线、铝绞线、钢芯铝绞线的品种规格及产品用途包括:合金牌号:1×××系、2×××、3×××系、5×××系、6×××、8×××系铝和铝合金板带箔材供货状态:H14、H16、H18、...

...广大铝业有限公司生产加工的铝卷、铝板带箔材、铝线、铝绞线、钢芯铝绞线的品种规格及产品用途包括:合金牌号:1×××系、2×××、3×××系、5×××系、6×××、8×××系铝和铝合金板带箔材供货状态:H14、H16、H18、...