桅杆通讯铁塔(东方铁塔研究报告:钾肥高景气量价齐升,空间打开)

Posted

篇首语:拼一个春夏秋冬,愿一生无怨无悔。本文由小常识网(cha138.com)小编为大家整理,主要介绍了桅杆通讯铁塔(东方铁塔研究报告:钾肥高景气量价齐升,空间打开)相关的知识,希望对你有一定的参考价值。

桅杆通讯铁塔(东方铁塔研究报告:钾肥高景气量价齐升,空间打开)

(报告出品方/作者:华西证券,戚舒扬、郁晾)

1.钢结构、钾肥双轮驱动,产能持续扩张

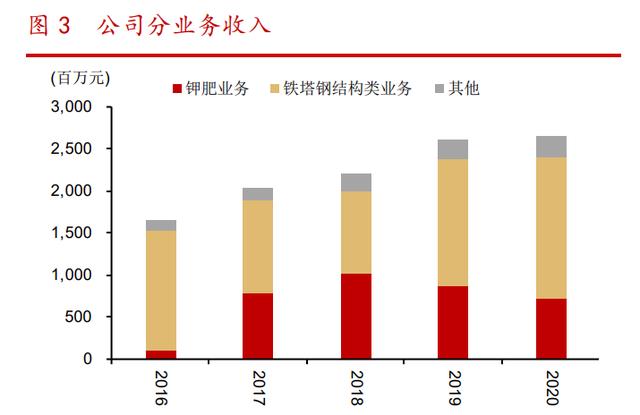

公司前身青岛东方铁塔公司成立于 1982 年,2000 年改制为青岛东方铁塔股份有 限公司,主营产品为钢结构,并于 2011 年实现 A 股上市。公司钢结构产品主要应用 于电力、广电、石化、通信、基建等行业,主要业务范围包括房建及钢结构总承包, 其中电厂钢结构、电视塔钢结构业务处于行业领先水平。2016 年,公司收购四川汇 元达进入钾肥行业,主营业务范围进一步扩大,2020 年,公司钾肥销售额 7.18 亿元, 贡献毛利 1.79 亿元,分别占公司总体的 27%/34.6%左右。

股权较为集中。公司实际控制人为韩汇如,截止到 2021 年底,韩汇如持有公司 46.79%股权,且与韩方如(6.1%)、韩真如(6.1%)两位主要股东是姐弟关系。在公 司主要子公司中,四川汇元达主营业务为钾肥生产与销售;泰州永邦、苏州东方、东 方工程服务钢结构生产及相关工程施工;南京世能负责光伏电站的建设运营。

钾肥价格中枢或持续抬升,产能释放打开中长期空间。我们认为,在地缘政治 冲突升级背景下,各国对于粮食储备的重视程度将显著提升,带动农业需求增长,而 供给侧方面,我们判断两俄的出口会显著减少,造成供给缺口,供需错配下,钾肥的 价格中枢有望在中长期内保持稳定上升趋势,而非昙花一现的暴涨行情。2021 年, 公司老挝甘蒙省 150 万吨氯化钾项目一期(50 万吨)项目启动,根据建设期我们判 断 2022 年底 2023 年初有望投产,在钾肥行业高景气下,进一步加速公司业绩放量, 打开中长期成长空间。

2.钾肥行业高景气,价格中枢或逐渐提升

我们认为由于 1)粮食资源化属性提升,需求增长,2)供给偏紧,短期内难以 释放,钾肥高景气的行情并非昙花一现,而是在中期内价格中枢稳定提升。

2.1.供需错配下高景气或可延续

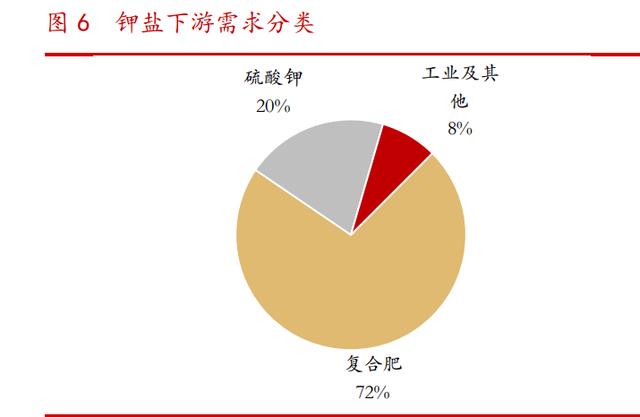

钾肥是重要的农作物肥料。钾是植物生长必须的三大元素之一,能够直接增强 农作物的抗病及抗寒能力。从细分品类上看,钾肥主要包括氯化钾、硫酸钾、硝酸钾、 硫酸钾镁肥等,其中氯化钾是主要产品。根据无机盐工业协会统计,2020 年我国氯 化钾产量(实物量)732 万吨,占钾肥总产量的 76%。

全球钾资源分部较为集中。全球钾盐资源主要分布在海相、海陆交互相蒸发盐 盆地中,分为固体钾资源和液体钾资源两类。根据美国 USGS 考证及智研咨询数据, 2020 年全球探明钾盐储备量大于 37 亿吨(折合 K2O,不含死海资源量),其中前三位 的加拿大、俄罗斯、白俄罗斯分别占世界储量的 31%/20%/16%,合计 67%,全球钾盐 资源分布较为集中。

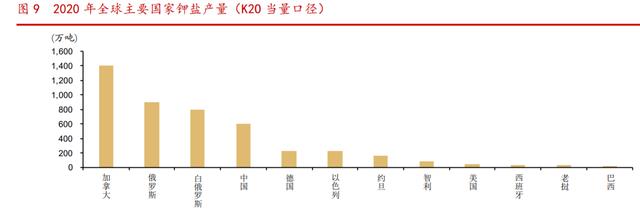

高壁垒造就高集中度。由于对资源禀赋要求高,钾肥行业同样呈现高集中度。 根据 USGS 及智研咨询数据,2020 年,全球最大的钾肥生产国为加拿大、俄罗斯和白 俄罗斯,产量分别为 1400/900/800 万吨,分别占全球产量的 31%/20%/18%左右,而 从出口来看,加拿大、俄罗斯和白俄罗斯合计占全球钾盐出口的 70%以上。世界主要 的钾肥生产公司包括美国 Mosaic、加拿大 Nutrien(由原 Potash Corp 和 Agrium 合 并)、俄罗斯西利维尼特、俄罗斯乌拉尔等。

供需错配预计持续,中期内行业价格中枢或持续抬升。

首先,从需求层面来说,我们认为在疫情及地缘政治冲突升级背景下,各国会加 大粮食储备,从而推升粮食需求。以中国为例,2021 年,我国粮食总产量 6.83 亿吨, 同比增长 2%,大豆国内消费量 1.19 亿吨,同比增长 2.8%,小麦国内消费量 1.4 亿吨, 同比增长 2.7%。而近期国际冲突升级下,粮食价格持续上升,各国对于粮食储备需 求也上升,因此我们预计高粮食价格下,市场对于高钾肥价格的接受程度也将有所上 升,当前高价格不会显著影响需求。根据 IFA 预计,2022 年,全球钾肥需求 4023 万 吨(K2O 当量,相当于实物量 0007-7500 万吨),同比略增,我们判断地缘政治影响 下最终需求有望超过该预期。

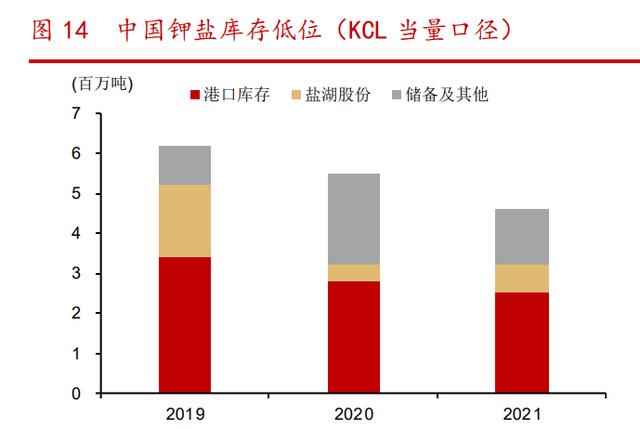

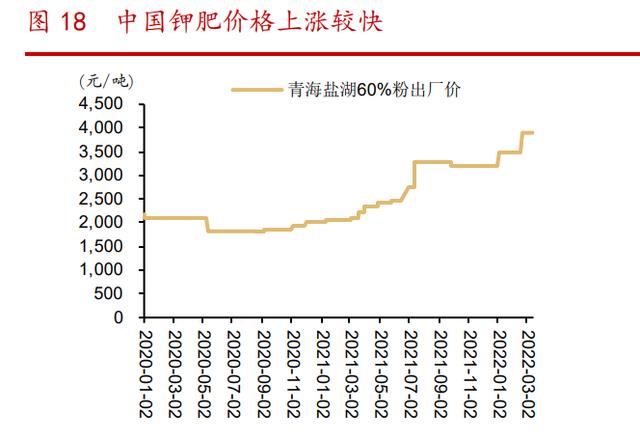

其次,目前的主要市场的库存较低。农产品方面,根据 Nutrien、Mosaic 公司 统计,农作物方面,截止到 2021 年底,全球(中国除外)谷物和制油种子库存占使 用比例(Stock-to-use ratio)15%左右,是 2003/04 年后的新低;美国玉米、大豆 库存占使用比例 25%左右,同样是 2014 年以来新低。钾盐方面,截止到 2021 年底, 中国钾盐库存 450 万吨左右,印度港口库存 30 万吨左右,均位于低位,为价格上涨 提供了良好的条件。

最后,我们判断全球供给增长有限,受制裁影响正在出现较大缺口。受制于高 资本开支,近年来全球钾肥新增产能有限。根据 IFA 预测,2022 年全球产能将由 6351 万吨上升至 6455 万吨(+1.6%,K2O 当量口径),而全球产量增量主要集中在白 俄罗斯。由于 2021 年 6 月起,欧盟对白俄罗斯进行制裁,随后 2022 年 2 月,立陶宛 开始禁止白俄罗斯使用其港口运输,致使全球钾肥供给短缺,根据 Nutrien 业绩公告 PPT,我们估算白俄罗斯出口量占全球进出口贸易量的 24%左右,因此我们预计 2022 年当年白俄罗产能短期无法对全球形成有效出口和供给,因此钾肥供给端正在出现比 较大的缺口。

根据 Nutrien 统计数据,白俄罗斯每年的钾肥出口量(主要通过立陶宛出口)在 1000-1200 万吨左右,占全球需求的 20%左右,这部分量其余国家较难弥补,而随着 俄罗斯制裁升级,全球供给缺口有望进一步扩大,进一步推升钾肥价格。即使未来 俄乌冲突缓解,我们认为白俄罗斯的供给仍然可能无法释放,而全球需求仍有望伴 随粮食重要性保持提升,因此全球钾肥供应预计仍将处于偏紧状态,而钾肥也将逐 渐资源化,判断钾肥价格中枢预计中期内仍有望抬升,而非昙花一现。

2.2.海外寻钾意义重大,老挝“走出去”开花结果

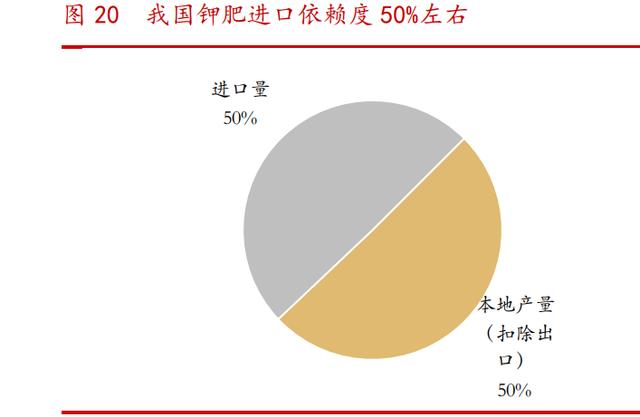

我国钾资源对外依赖度高,海外寻钾意义重大。尽管我国钾资源储量位居世界 第四,但人均储量仍相对匮乏,且钾资源以卤水钾为主,固体盐矿较为缺乏,品位总 体低于海外优质盐矿。我国是农业大国,每年需求在 1700-1800 万吨(实物量口径), 根据无机盐协会统计数据,2020 年,我国资源型钾肥产量/进口量/出口量(实物口 径)分别为 967/881.56/69.64 万吨,对应进口依赖度 50%左右,而根据 CRU,USDOC 以及 Nutrien 统计,中国前三大进口国为加拿大、俄罗斯和白俄罗斯,2020 年合计 进口 700 万吨,占总进口量的 80%以上。由于需求进口依赖度较高,国内钾盐企业判 断基本没有定价主动权,在国内钾盐开采难度较大背景下,海外寻钾意义重大。

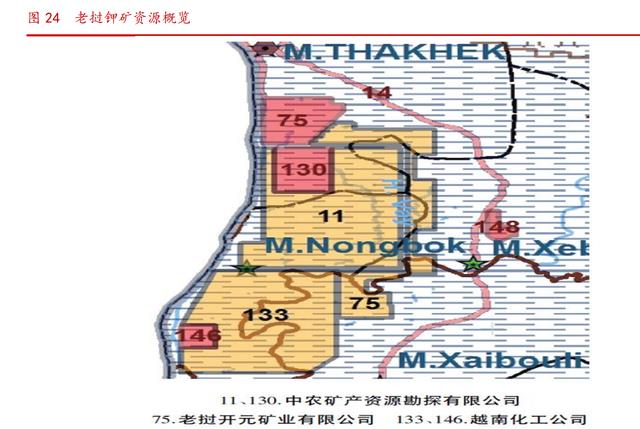

老挝地区或是良好“走出去”通道。2017 年中央提出“三分之一国产、三分之 一进口、三分之一境外生产基地”的发展战略,从近年已公开项目来看,老挝热门程 度逐渐提升。老挝钾盐含量较为丰富,根据美国 USGS 以及梁光河等统计,全球储量 超过 5000MT 的含钾盆地有6 个,其中呵叻盆地覆盖了老挝中部和泰国东北大部分地 区,老挝钾盐资源主要集中在万象和甘蒙地区,目前共探明氯化钾工业储量 8000MT,远景储量超过 10000MT,含矿深度多在 100-500M,主矿体约 95%为光卤石,5%为钾石 盐,总体而言储量较为丰富,且品位较高,易开采。

除资源丰富,易开采外,我们认为三点因素使得老挝是中国企业理想的海外寻钾 目的地:1)老挝同为社会主义国家,2013 年加入了 WTO,且与中国政经关系良好,2) 老挝离毗邻重点消费市场中国,同时可以通过海运方式运输给另外两个重点消费市场 印度及东南亚,3)推进项目时原住民问题较少。(报告来源:未来智库)

3.东方铁塔:钾肥扩产拥抱高景气,钢结构稳定发展

我们认为公司钾肥扩产在即,而钢结构业务也将保持稳中有升,从而使得公司业 绩具有高弹性。

3.1.钾肥区位优势明显,扩产拥抱高景气

2016 年进军钾肥业务,目前年产能 50 万吨。公司 2016 年完成四川省汇元达钾 肥有限责任公司的并表,新增钾肥生产及销售业务。汇元达旗下全资子公司老挝开元 矿业是老挝境内目前领先的中资氯化钾生产企业,产能达 50 万吨/年,且资源优势明 显。根据公司 2021 年 5 月投资者关系公告,子公司老挝开元在老挝拥有子公司老挝 开元在老挝拥有面积达 141 平方公里的钾盐矿区,目前开采的为老挝甘蒙省龙湖矿区 西段(约 41.69 平方公里),该矿区氯化钾资源储量约 2.18 亿吨,矿藏储量十分丰富。 同时,老挝开元拥有甘蒙-沙湾那吉省龙湖矿区东段-广财-文泰矿区(约 99.27 平方 公里)的区域探矿权;根据勘探结果,该区域拥有钾盐资源量约 1.85 亿吨。整个矿 区钾盐资源量达 4 亿吨左右,为特大型钾盐矿,矿藏储备潜力巨大。

2022 年底预计扩产约 50 万吨。根据公司公告,2021 年底,“氯化钾扩产项目” 地上建设工程举办了开工典礼仪式,再加上 2021 年 7 月底既已开工的井下建设工程, “老挝甘蒙省钾镁盐矿 150 万吨氯化钾项目一期工程(50 万吨)”项目已经全面启动, 预计建设周期 1-1.5 年,有望在 2022 年底投产,届时公司钾肥产能将翻倍至 100 万 吨,钾肥行业高景气将带给公司量价双升的成长性空间。

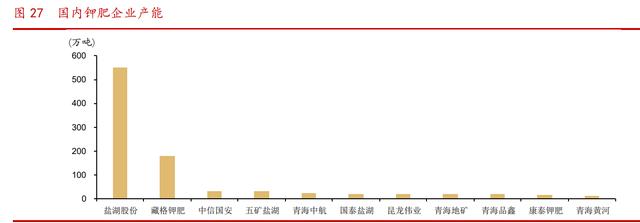

中期规划至 200 万吨产量,成为亚洲市场领先企业。我们判断,待一期项目完 工并形成一定现金流后,公司剩余的二期 100 万吨项目也会择机陆续开工,使得公司 在中期内产能达到 200 万吨,辐射东南亚市场同时也能反哺国内。根据卓创资讯统计, 目前国内钾肥企业除盐湖股份和藏格钾肥外,均为规模较小的小企业,待公司二期达 产后,将成为亚洲市场最有力的竞争者之一。

溴化钠项目未来或逐渐贡献增量。根据公司 2021 年 9 月投资者关系公告,公司 钾肥产能配套有溴化钠(钾矿提取的副产品)产能。溴化钠主要用于感光工业、建筑 阻燃剂、医学以及香料等领域,是较为有用的工业原料,目前价格 3 万元/吨以上。 由于山东(国内资源主要集中在山东)对于地下水保护趋严,因此国内溴化钠供给总 体趋紧,同时由于溴元素本身有毒,往往必须通过溴化钠的形式进行运输,因此我们 判断溴化钠作为公司钾肥副产品,未来同样有望反哺国内。此外,由于溴化钠本身就 是钾盐的副产品,我们判断公司溴化钠成本较低,未来也会贡献利润增量。

中老铁路通车,运输更加便利。2021 年 12 月 3 日,中老铁路正式通车,使得公 司钾肥运输能够节省原本绕行的海运距离,同时也节省了运费,公司有望受益。

3.2.钢结构业务预计保持稳定增长

钢结构产品完善,差异化竞争力强。根据公告,公司钢结构产品主要涉及电厂 钢结构、石化钢结构、民用建筑钢结构和铁塔类产品(输电线路铁塔、广播电视塔、 通信塔等)。

公司钢结构产品主要用于电力、广电、石化、通信、建筑等国民经济基础行业, 公司业务范围涉及房屋建筑工程总承包、钢结构专业承包、电力设备修造、压力容器 制造、新技术与新材料等多个领域。

公司钢结构业务拥有国内领先的产品和工艺技术。在电厂钢结构方面,公司拥有 最高级别的钢结构制造特技资质和工程承包一级资质,并且有输电线铁塔、广播通信 铁塔及桅杆生产许可证,在铁塔类钢结构领域有差异化竞争优势。因此,相较于其余 钢结构上市公司,公司产品更多应用于电力大型工程,公司积累了如国家电网、南方 电网、华能集团、大唐集团等核心客户。上述客户对于产品价格相对不敏感,而对质 量和交付要求很高,因此具有较高粘性,根据年报数据测算,公司钢结构类产品毛利 率维持 15%以上,相对优于其余钢结构 EPC 企业。

我们判断十四五伴随新基建的推进,特高压与电力物联网建设有望加快,带动 电力投资稳定增长,而由于公司客户较为稳定、我们判断公司钢结构业务十四五期 间也将保持稳中有升,毛利率保持稳定。

4.盈利预测

我们预计 2021-2023 年,公司钾肥销量 50/55/90 万吨,总体和产能扩张速度保 持一致。我们预计 2021,2022 年,公司钾肥销售价格涨幅较大,出于谨慎角度考虑, 我们认为 2023 年国际形势可能有所缓和,供给有所扩张,从而使得钾肥价格相较 2022 年小幅回落,预计 2021-2023 年公司钾肥不含税售价 2400/3300/3000 元/吨。 此外,我们假设公司钢结构业务收入保持 5-8%增长,毛利率总体平稳。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

混合稀土经灼烧方法(北方稀土:全球稀土龙头,乘新能源东风,有望迎来量价齐升)

...增盈创效,通过贸易规模提升驱动收入增长。当前,行业景气上行,公司有望迎来量价齐升,实现业绩加速增长。深耕稀土行业北方稀土公司控股股东是包头钢铁(集团)有限责任公司

混合稀土经灼烧方法(北方稀土:全球稀土龙头,乘新能源东风,有望迎来量价齐升)

...增盈创效,通过贸易规模提升驱动收入增长。当前,行业景气上行,公司有望迎来量价齐升,实现业绩加速增长。深耕稀土行业北方稀土公司控股股东是包头钢铁(集团)有限责任公司

热风阀阀体结构图(新能源汽车热管理行业研究:量价齐升,国内企业迎来新机遇)

.../作者:浙商证券,施毅、张盈)1新能源汽车热管理行业量价齐升汽车热管理行业随着电动化进程,单车价值量逐步提高。国内外新能源汽车市场潜力巨大,汽车热管理产品的市场需求也将随之大幅提升,该行业将充分享受电动...

热风阀阀体结构图(新能源汽车热管理行业研究:量价齐升,国内企业迎来新机遇)

.../作者:浙商证券,施毅、张盈)1新能源汽车热管理行业量价齐升汽车热管理行业随着电动化进程,单车价值量逐步提高。国内外新能源汽车市场潜力巨大,汽车热管理产品的市场需求也将随之大幅提升,该行业将充分享受电动...

深圳磷铜带(连接器行业分析报告:量价齐升,看好行业国产替代机遇)

(报告出品方/作者:东莞证券,刘梦麟、罗炜斌、陈伟光)1.连接器是构成系统连接的基础元件,下游应用领域广泛连接器是构成完整系统连接所必须的基础元件。连接器(connector),即连接两个有源器件的器件。它是电子系统...

深圳磷铜带(连接器行业分析报告:量价齐升,看好行业国产替代机遇)

(报告出品方/作者:东莞证券,刘梦麟、罗炜斌、陈伟光)1.连接器是构成系统连接的基础元件,下游应用领域广泛连接器是构成完整系统连接所必须的基础元件。连接器(connector),即连接两个有源器件的器件。它是电子系统...

日本进口连接器(连接器行业分析报告:量价齐升,看好行业国产替代机遇)

(报告出品方/作者:东莞证券,刘梦麟、罗炜斌、陈伟光)1.连接器是构成系统连接的基础元件,下游应用领域广泛连接器是构成完整系统连接所必须的基础元件。连接器(connector),即连接两个有源器件的器件。它是电子系统...

数控车床刀片是什么材质(刀具行业研究:国产替代+扬帆出海,头部企业迎来量价齐升)

(报告出品方/作者:中信建投证券,吕娟)一、刀具:“工业牙齿”,广泛应用于制造业的重要耗材1.1产业链:上游为金属材料,下游为各大制造业切削加工约占机加工工作量的90%,刀具是工业机床的“牙齿”,直接影响制造...

#头条创作挑战赛#梅花生物科技集团股份有限公司作为一家从菌种设计-构建-发酵-生物提取全链条的合成生物学公司,从2010年起,十多年来,合成生物学平台高速运转,建成了全系产品的"设计﹣在研﹣储备﹣推广"全生命...

本报记者陈家运北京报道今年以来,烧碱市场稳中向好,量价齐升。受益于此,第一季度,镇洋发展(603213.SH)、滨化股份(601678.SH)、北元集团(601568.SH)等10余家烧碱行业上市公司业绩同比大幅增长。金联创塑料分析师翟爱洁在接受...