杜邦冲击器(被热捧三年的光伏银浆,以后还能行?)

Posted

篇首语:非淡泊无以明志,非宁静无以致远。本文由小常识网(cha138.com)小编为大家整理,主要介绍了杜邦冲击器(被热捧三年的光伏银浆,以后还能行?)相关的知识,希望对你有一定的参考价值。

杜邦冲击器(被热捧三年的光伏银浆,以后还能行?)

导语:光伏行业博弈加剧,暂未受波及的银浆,也有隐忧。

上周五的A股市场,通威股份(600438.SH)以低5分钱的招标价格进军组件环节的消息,带崩了赛道股里信仰最强的光伏板块。

这让大多数投资者完全想不到。不像半导体板块,有消费电子周期见顶及芯片价格大跌的利空。

也没有锂电池板块排产量环比下滑及新技术投产延后的影响,坐拥全球装机量大幅增长、手握出口优势的光伏板块,居然在产业链“内卷”价格战之中轰然大跌。

盘面上,通威凭借硅料产能的优势进军组件环节,并持续大涨逼近历史最高点;而晶澳科技(002459.SZ)、天合光能(688599.SH)、隆基绿能(601012.SH)、爱旭股份(600732.SH)纷纷大跌的同时,在高位放出了历史级成交额。

未来2-3年,在光伏企业一体化的过程中,也许仅剩几家企业,能占据越来越大的组件市场份额。

或许分析师在拆解企业模型的过程中,会越来越淡化各个环节的单W盈利,终究回归到分析目标企业单W组件的成本及盈利。

行业博弈加剧,是否存在一片“净土”,既能受益于光伏行业的爆发性增长,又可避免内卷价格战?

目前看来,光伏银浆似乎是这样的净土——一个国产化渗透率提升、电池迭代材料刚需、且龙头企业着手攻克产业链“卡脖子”的环节。

银浆国产化浪潮

光伏银浆是整个产业链当中非常重要的一环,已被市场热捧3年已久。

光伏面板制成后,需要搭配阳光电源( 300274.SZ)、锦浪科技( 300763.SZ)、固德威( 688390.SH)、德业股份( 605117.SH)的逆变器+晶澳科技、东方日升( 300118.SZ)、协鑫集成( 002506.SZ)的其他组件+中来股份( 300393.SZ)、爱旭股份的电池片配套做成一个套装,就可以拿给下游使用了。

在这个环节,就需要光伏银浆参与。

光伏银浆由高纯度银粉、玻璃氧化物、有机载体组成,主要应用在硅基光伏电池片正面电极和背面电极,收集硅基光伏产生的电流。

全球光伏银浆供应商,主要有贺利氏、杜邦、三星SDI、日本ELEX、苏州固锝( 002079.SZ)、帝科股份( 300842.SZ)等企业。

由于国内银浆产量所占市场份额以及国内电池片产量占全球比例的增加,2017年-2021年全球光伏银浆每年供应量逐年递增,2021年达到3520吨。

预计2022年全球光伏银浆供应量仍将进一步提高。

2011年后,国家光伏产业政策扶持力度开始增大。银浆作为光伏产业链重要一环,其生产、供应逐步开始国产化。

2021年国内三大光伏银浆企业帝科股份、聚合股份、晶科科技总产能达到2700吨,同比增加82%。

银浆的生产,是将银粉、玻璃粉或树脂、有机相等物质进行配料,然后放入机械设备内混合搅拌、研磨、控制研磨工艺参数,最终过滤泄出银浆,再进行产品性能检查、包装、入库等。

整体而言,由于制备涉及粉末冶金、机械加工、相图理论、纳米技术、流体力学等,银浆生产的技术壁垒不低。

但既然涉及光伏发电,那么银浆的导电性能就决定了最终成品的质量。作为银浆中导电的核心要素,银粉质量的优劣直接影响电极材料的体电阻、接触电阻。

在国产化浪潮当中,国内企业如果想做到更大更强,向上游进军银粉领域势在必行。

但现实,往往不如期待中那么乐观。

自研银粉,扩产激进

银粉对于光伏银浆的重要性不言而喻,市场高度期待国内公司能否向上游布局。

2021年,中国全年进口银粉3240吨,其中日本、美国、韩国分别占比91.48%、6.81%、0.86%,超过50%的进口量用于生产光伏银浆。

虽然同年中国银粉出口金额也有1600万美元,较2021年增加113%;但与15.4亿美元进口额相比,仍不可同日而语。

说到银粉,有一家叫做Dowa(同和控股日本有色金属厂商)的公司不得不提。它是全球银粉的主要供应商,占全球光伏银浆用银粉50%以上的市场份额。其银粉粒径小、分散性和有机物包覆效果很好,而且质量稳定。

美国AMES公司也在银粉市场占有一定市场份额。

国内虽然也有银粉厂家,如苏州思美特、宁波晶鑫、苏州银瑞等,但国产银粉质量仍与进口银粉存在一定差距,主要差距在于分散性和有机物包覆性。

作为重要的银粉来源,虽然帝科股份公告中的数据显示,其2020年以后向日本Dowa公司采购银粉的比例有所降低。但实际上,从Dowa供应商无锡聿丰(贸易企业)等企业购买而来的银粉,溯源地仍是日本Dowa公司。

为何帝科股份会选择绕道贸易商的方式来购买银粉?大概率是因为这些贸易企业接受商业票据以及银行承兑汇票付款。

这与直接从日本Dowa公司购买银粉电汇现金相比,就无须自己贴息,可以稍微缓解帝科股份这类光伏银浆企业的现金消耗压力。

综上所述,国产化替代银粉进口是国内光伏银浆企业所共同面临的重大问题。针对这个问题,帝科股份选择了自研,这带来了更低的直接成本。

此前帝科股份公告显示,公司拟对外投资建设电子专用材料项目项目地址为东营市,计划总投资约4亿元,包括年产5000吨硝酸银项目、年产2000吨金属粉项目和年产200吨电子级浆料项目,项目将根据情况分期实施。

向上布局银粉,也是光伏银浆企业在竞争环节中必须做的一步,投资成本和扩产周期较短带来的竞争压力。

根据帝科股份、苏州固锝、聚合股份的相关公告显示,投资500吨-1700吨光伏银浆产能所需资金在1.5亿元-2.7亿元之间,单吨光伏银浆生产线投资成本为16万元-53万元。

此外,光伏银浆的建设周期最短1年就可完成。

虽然帝科股份年产500吨的光伏银浆项目在实施后19个月可以达到总产能60%,30个月后完全达产,但同业竞争对手聚合股份的3000吨导电浆料(其中光伏银浆1700吨)项目,建设周期只有12个月。

这就是光伏银浆以及整个行业被市场经常诟病的一个点——产能方面的壁垒确实有限,不管是之前化工企业转头就可以杀进硅料领域,还是本篇提到的光伏银浆,快速扩产潮之后难免价格战风险。

所以在这种情况下,帝科股份以投入资金更小的自研方式积极冲击上游银粉,看来也是为竞争壁垒和利润率。

但自研的劣势,集中体现在良品率及产能爬坡问题,这也是后续要对帝科股份重点跟踪的地方。

下游电池厂商的需求量以及技术路线,将是决定银浆公司的重要变量。同时,市场对HIT电池、Topcon电池的技术路线之争与预期差,也是目前A股光伏赛道重要的波动来源。

抢夺“低温”饭碗?

基于光伏领域对转换效率、双面率、低温度系数、弱光效应的不断追求,P型电池向N型电池转型是大势所趋。

简单解释的话,N型电池与P型电池的主要区别,就在于原材料硅片和电池制备技术不同。

P型硅片是在硅材料中掺杂硼元素制成,而N型硅片掺杂的则是磷元素,这也就决定了后者双面率和电池的转换效率将会有大幅度提升。

但N型电池路线有Topcon、HIT等多种技术路线选择。

其中,Topcon是一种基于选择性载流子原理的隧穿氧化层钝化接触的太阳能电池,其电池结构为N型硅衬底电池,在电池背面制备一层超薄氧化硅,然后再沉积一层掺杂硅薄层。

Topcon最大程度保留和利用了现有传统P型电池设备制程,只需增加硼扩和薄膜沉积设备,无须背面开孔和对准,极大地简化了电池生产工艺,量产化的困难度相对较低。

而HIT电池也就是异质结电池,是在晶体硅上沉积非晶硅薄膜,综合了此二者的各自优势,能广泛应用在各种领域。

相比于TOPCon来讲,HIT电池的效率提升大概有25%,而且在硅片的薄片化上确实做得不错。HIT电池也已在探索130微米的厚度。

这就对光伏银浆公司包括帝科股份,产生了短期冲击。因为HIT所需的银浆,并不是此前用的高温制备路线,而是低温。

高温银浆和低温银浆,是按照生产技术和工艺路线划分的两种光伏银浆。高温银浆烧结温度在500℃以上,适用于TOPCon(TOPCon正面使用银铝浆,银含量95%以上)等晶硅电池片。

而低温银浆烧结温度在250℃以下,适用于HIT电池片。主要原因是HIT有非晶薄层,如果烧结温度过高,将导致非晶薄层材料从非晶向晶体转变,进而导致HJT电池片失效。

这个情况,对主营业务为高温银浆的帝科股份来说显然不太友好。但帝科股份作为银浆主要玩家,当然也不会轻易认输。

根据公司公告及投资者调研纪要,帝科股份的N型低温银浆已小批量出货。帝科是晶科能源TOPCon电池银浆的主要供应商之一;同时也在HIT低温银浆领域,配合华晟、通威等主力客户验证。

小批量供货只是第一阶段。如果进行大批量供货,后续也需要产能的配合。光伏领域的客户验证周期,至少需要2年。

另外,下游需求当中,新电池技术革新也在降低银浆单位损耗。

这或许,是市场对银浆的另一个预期差。

未来杀器:银浆单耗降低

光伏电池片金属电极可分为主栅和细栅。主栅主要汇流、串联,细栅收集电池片表面生产的光生载电子。

在不影响遮光面积和串联工艺的前提下,增加主栅的数量,有利于缩短电池片内电流的横向收集路径,进而提高导电性。

减小细栅宽度,可以降低遮光损失,提升入射光利用率。对于银浆来说,这也会相应降低光伏银浆用量。

当前多主栅技术在提高光电转化效率0.2%的基础上,还能节省银浆用量25%-35%。至2021年,9主栅以及大于9主栅的电池片占比,已经达到了89%。

此外,随着光伏电池的印刷设备对准精度越来越高,光伏银浆的损耗也越来越小。

数据显示,2021年印刷设备对准精度较同比提高了3.8%,且预计2025年和2030年,印刷设备对准精准度将分别较2021年提升14%和26%。

市场有可能忽略了一些重点就是,光伏企业正在找更多方法减少银浆用量。

首先是丝网印刷。

主、副主栅分别印刷,避免了多余复合印刷,同时不需要考虑副栅高度,也减少了银浆使用量。其次是铜电镀技术,通过电镀在光伏电极处沉积铜,实现了以铜来替代银浆的效果。

由于各种电极和印刷制造技术的进步,TOPCon、HIT等各类主流电池片,单位耗银量都出现了下降。2021年TOPCon电池正面单位耗银量同比下降13.8%,HIT电池同比下降15.2%。

可见,虽然目前光伏银浆没有受到巨头内卷的侵扰,帝科股份也在积极布局上游银粉以提高竞争力,但银浆单耗的下降、电池新技术路线的迭代、产能大规模释放等存在的价格战可能性,也将为银浆整个环节及帝科的前景,带来一些不确定性。

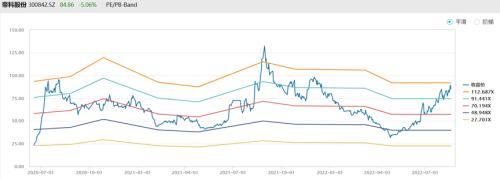

根据历史经验,帝科股份的历史估值分位走势,一旦到达动态PE分位的顶部区间,叠加行业层面的风吹草动,也不排除股价波动的风险。

帝科股份PE Band,来源:Wind金融终端

另外,根据以往化工企业直接转换赛道杀入硅料领域的经验,硝酸银生产厂商会不会杀入光伏银浆及银粉领域,仍然需要警惕。

同时,通威、隆基、保利协鑫这些行业巨头,彼此之间的博弈故事也在周五被疯狂传播,帝科如能深度绑定更多下游客户,或将免受行业一体化竞争趋势的“战火”波及。

本文源自阿尔法工场研究院

相关参考

欧诗漫乳液效果怎么样(近期被热捧的国货真的好用吗?实际上不仅平价,还很适合国人肤质)

...国货之光和良心国货的标签。但是很多人都在怀疑,近期被热捧的这些国货真的那么好用吗?实际上,它们不仅平价,还很适合国人的肤质。国货护肤品的优点:首先,国货护肤品更适合国人的肤质。国货的这一个优点是比较重...

格宾石笼被热捧(春耕备耕|汨罗大荆社区:农田水利同建设,春耕保灌有保障)

汨罗融媒体讯(记者张慧陈正)人勤春来早,又到一年备耕时。农田建设是关系粮食安全和农业增产、农民增收的大事,2022年汨罗市大荆镇大荆社区创新举措,采取农业合作社运营的方式,全村1800亩土地实现"小田改大田",春...

废导电银胶大量收购(钯碳回收,导电银浆回收,光伏银浆与光伏领域的分析介绍)

...题。这里着重介绍当下含银废料产生较多的一个行业,即光伏银浆所应用的地方——光伏领域。众所周知,银是一种拥有优秀的导电性能的金属,性质特别稳定,比起铜来性质更为稳定,尽管铜也有着不错的导电性能,但在空气...

正面银浆(光伏银浆龙头,聚和材料:迎N型时代加速成长,有望迎来量利齐升)

(报告出品方/分析师:国联证券贺朝晖)1.光伏银浆佼佼者不断突破1.1.聚焦光伏银浆制造领域聚和材料成立于2015年,从成立之初就着手光伏行业银浆国产替代。2022年12月9日,公司凭借领先的银浆技术和销量于上海证券交易所科...

水性银粉钝化剂(光伏银浆龙头,聚和材料:迎N型时代加速成长,有望迎来量利齐升)

(报告出品方/分析师:国联证券贺朝晖)1.光伏银浆佼佼者不断突破1.1.聚焦光伏银浆制造领域聚和材料成立于2015年,从成立之初就着手光伏行业银浆国产替代。2022年12月9日,公司凭借领先的银浆技术和销量于上海证券交易所科...

有机玻璃印刷便宜(光伏银浆龙头,聚和材料:市场需求稳中向上,国产替代加速演绎)

...品方/分析师:东方财富证券周旭辉朱晋潇)1.聚和材料:光伏银浆领先供应商1.1.深耕银浆材料多年,终成行业龙头公司是专业从事新型电子浆料研发、生产、销售的高新技术企业,自成立以来,始终专注于新材料、新能源产业...

抗电镀油墨(从东威科技的暴涨,看HJT铜电镀降本的可行性多少)

HJT产业化阻力:光伏银浆成本高昂HJT效率改进难抵光伏辅材银浆成本高。银浆是HJT光伏电池的关键原材料,是由高纯度(99%)的银粉、玻璃氧化物、有机材料等所组成的机械混合物的粘稠状浆料,应用在HJT电池生产的最后一步主...

插片镀金电镀(光伏电镀铜行业分析:即将开启产业化进程,从0到1设备商率先受益)

(报告出品方/作者:东吴证券,周尔双,刘晓旭)1.电镀铜助力HJT降本增效,产业化进程即将进入加速期1.1.HJT亟需降低银浆成本,电镀铜为HJT独有的降本方式HJT降本为规模扩产关键,银浆降本为重要手段。2021年以来电池技术路...

感光油涂布机(光伏电镀铜行业分析:即将开启产业化进程,从0到1设备商率先受益)

(报告出品方/作者:东吴证券,周尔双,刘晓旭)1.电镀铜助力HJT降本增效,产业化进程即将进入加速期1.1.HJT亟需降低银浆成本,电镀铜为HJT独有的降本方式HJT降本为规模扩产关键,银浆降本为重要手段。2021年以来电池技术路...

1、中草药放三年一般不能吃,以免对身体健康造成影响。2、中草药的保质期通常在1~2年左右,不可以长时间储存,存放三年的中草药已经过了保质期,很容易出现变质以及发霉的现象,还容易导致药效降低,吃了以后不但起不...