材质Cr30A用(中国特钢摇篮,抚顺特钢:“三高一特”产品迎来需求高增期)

Posted

篇首语:没有失败,只有暂时停止成功。本文由小常识网(cha138.com)小编为大家整理,主要介绍了材质Cr30A用(中国特钢摇篮,抚顺特钢:“三高一特”产品迎来需求高增期)相关的知识,希望对你有一定的参考价值。

材质Cr30A用(中国特钢摇篮,抚顺特钢:“三高一特”产品迎来需求高增期)

(报告出品方/分析师:浙商证券 邱世梁 施毅 王华君)

1 抚顺特钢:中国“特钢摇篮”,打造“三高一特”核心产品

1.1 中国的“特钢摇篮”,高端装备特钢原材料供应商

大型特殊钢重点企业和军工材料研发生产基地,被誉为中国的"特钢摇篮"。

公司以研发生产“高、精、尖、奇、难、缺、特、新”产品引领我国特殊钢材料发展,以满足国家特殊钢材料需求为己任,是我国特殊钢材料重要的研发和生产基地,被誉为“中国特殊钢的摇篮”。

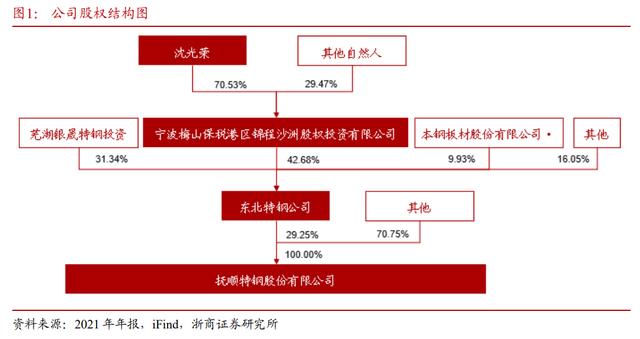

重大重组后管理层换血,沙钢集团董事长为公司实控人。

抚顺特钢始建于 1937 年,2000年 12 月,股票在上海证券交易所上市。

2017 年在国家发改委,辽宁省委、省政府大力支持和推动下,东北特钢集团实施了混合所有制改革,公司控股股东东北特钢集团引入外部投资者进行重整,宁波梅山保税港区锦程沙洲股权投资有限公司(实际控制人为沙钢集团董事局主席沈文荣先生)成为东北特钢集团的控股股东,并间接成为抚顺特钢的控股股东,重整完成后沈文荣控制的锦程沙洲获得东北特钢 43%股权。

世界 500 强企业沙钢集团董事长兼实控人沈文荣先生成为抚顺特钢实际控制人。

沙钢集团注入巨资为抚顺特钢化解了沉重的债务负担和历史包袱,抚顺特钢也打破固有的管理体系,与沙钢集团全面接轨,进行机构改革、薪酬制度改革和人事制度改革等,重组后公司管理层大换血,沙钢集团派遣多位高管参与公司经营,有效地改善了公司的经营管理能力,为公司注入了新生活力。

公司聚焦高端特钢,以“三高一特”(高温合金、超高强度钢、高档工模具钢、特种不锈钢)为核心产品。

公司主要产品包括合金结构钢、合金工具钢、不锈钢、高温合金及其他特钢产品,其中以“三高一特”(高温合金、超高强度钢、高档工模具钢、特种不锈钢)为核心产品,目前产品广泛应用于航空、航天、兵器、核电、石油石化、交通运输、工程机械、医疗等行业和领域,覆盖六大洲、30 多个国家和地区。超高强度钢在航空航天市场占有率高达 95%以上,高温合金在航空航天市场占有率高达 80%以上。

特钢产品先驱,多个第一创造历史,打造一流精品钢生产基地。公司先后为我国冶炼出了第一炉不锈钢、第一炉超高强钢、第一炉高速钢、第一炉高温合金。

第一颗原子弹、第一颗氢弹、第一颗人造卫星的研制成功,抚顺特钢提供了重要原材料;从我国自行研制的第一枚导弹到各类中程远程运载火箭,其耐高温、高强度、高灵敏度的关键材料均由抚顺特钢提供;我国“神舟”系列宇宙飞船、“嫦娥一号”探月卫星运载火箭上,抚顺特钢提供了各种关键材料;从新中国第一代战斗机到当代最先进的战斗机,抚顺特钢提供了高纯、超高强钢。

国庆五十周年,天安门广场大阅兵,在展示的新式武器上所使用的特殊钢新材料中,80%以上由抚顺特钢提供。抚顺特钢为多项国家重点国防工程提供了大批关键的特钢新材料,是我国军工特钢材料的主要单位,行业领先地位突出。

1.2 营收及业绩增长迅速,现金流情况改善

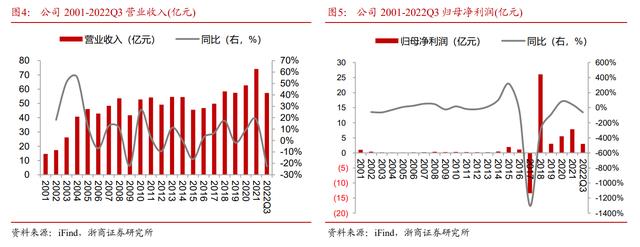

营收小幅震荡,呈上升趋势,自 2018 年后财务重整后归母净利润转佳,2022Q3 营收由于公司合金结构钢民用汽车钢接单量下滑而向下波动。

2001-2008 年公司的营收保持高速增长、CAGR 达到 20.3%,2009-2014 年营收保持相对稳定,2015 年受宏观经济承压以及公司主动淘汰市场过度竞争的低端合金结构钢等产品影响,营收短期下滑。

2015-至今,营收触底回升,2021 年公司营收达 74.1 亿元、同比大增 18%。2022Q3 公司营收达到 57.4 亿元、同比下降 23%;归母净利润 2.99 亿元,同比下降 62%。

其主要原因是:2021 年下半年以来,因行业原因公司合金结构钢品种中民用汽车钢产品接单量下滑,叠加合金等主要大宗原料和能源价格上升。

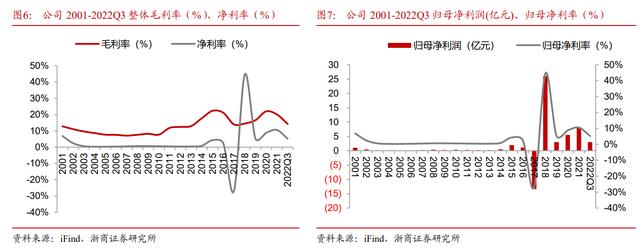

2017 年之后毛利率从 14%上升至 20%,归母净利率从 2019 年开始向好。

2017-2021 年,公司经过债务重整、产品升级、降本增效后,毛利率及净利率整体向好,其中毛利率从 2017 年的 14%上升至 2021 年的 20%,归母净利润在 2018 年由负转正,归母净利率从 2019 年的 5%上升至 2021 年的 11%。22Q3 受原材料价格上涨等因素影响,毛利率、净利率分别降至 14%、5%。

费用率下降,盈利能力大幅改善。

公司于 2017 年进行重组,之后经营状况明显改善,费用率明显降低,2015-2017 年公司三费费率达到 17%以上,经营状况堪忧,高管理费用和财务费用使公司难以为继。

2017 年重组之后,2018 年费率降至 10%,之后费率持续改善,2022Q3 三费费率为 4.13%,其中销售费用率为 0.68%,管理费用率为 2.97%,财务费用率为 0.47%,居于行业低位。

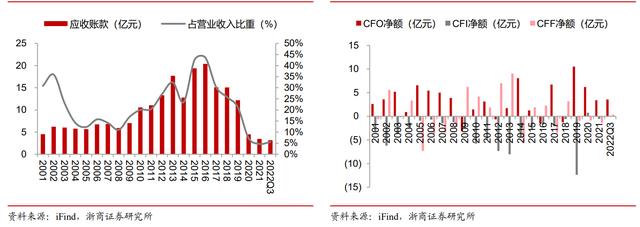

现金流情况改善,应收账款占比减少,2022Q3 现金净额均为正。

公司应收账款在 2016 年占比达到 44%,随后几年账款回收情况向好,2022 年 Q3 公司应收账款比例为 6%,保障了充足的现金流。同时,2022 年 Q3 公司的投资、融资活动取得的现金流由负转正,经营活动取得的现金流高于 2021 全年经营活动现金流,在手现金充足,营运能力较强。

图10:公司 2001-2022Q3 应收账款情况(亿元)

图11:公司 2001-2022Q3 现金流情况(亿元)

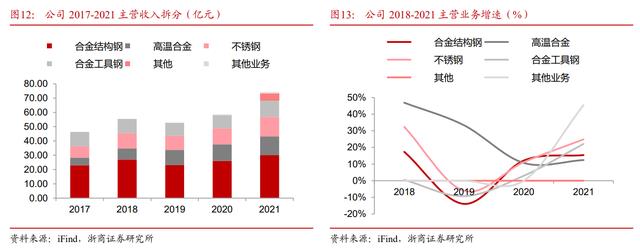

合金结构钢营收贡献最大,高温合金 2017-2021 年增速最快。

2021 年公司合金结构钢收入 30.0 亿元,同比增长 15.4%,占特钢业务收入的比例 40.5%,是公司最主要的收入来源,不锈钢营收和占比稳中有升,合金工具钢收入较为稳定。

2021 年合金结构钢、高温合金钢、不锈钢和合金工具钢营收分别同比上升 15.4%、12.4%、24.9%和 22.1%。

2021 年高温合金收入 13.0 亿元,同比增长 12.4%,在公司收入规模中位列第三。高温合金 2017-2021 复合增速达 24.95%,为公司三年内收入增长速度最快的产品。

1.3 产能持续扩张

积极扩充产能,领占行业龙头。2021 年,公司全年实现钢产量 69.15 万吨,同比提高 7.76%;钢材产量 55.06 万吨,同比提高 9.12%。公司采取“以销定产”模式,2020-2022Q3 产销率均超 95%。

2022 年公司计划实现钢产量 68 万吨-74 万吨、钢材产量 54 万-至 60 万吨,其中“三高一特”核心产品 7.5 万吨至 8.5 万吨;实现营业收入 80 亿元至 88 亿元,实现净利润 5 亿元至 8 亿元。

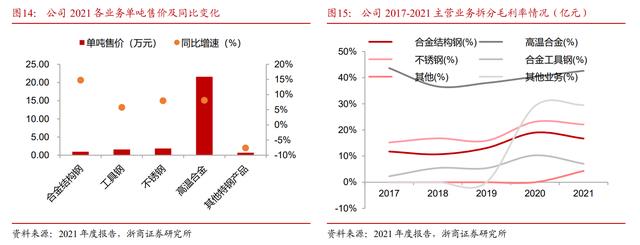

售价均有所提升,高温合金价值量最高。

2021 年高温合金售价 21.56 万元/吨,同比增长 8.1%,价格远高于其他主要产品。其次为不锈钢,2021 年单吨售价达 1.84 万元/吨。由于废钢、镍等原材料涨幅较大,公司四大产品售价明显提升。

自 2020 年公司四大产品起吨钢毛利改善明显,高温合金毛利率最高。合金工具钢主要面向出口,2021 年受出口退税取消政策影响较大,吨毛利率下滑。

高温合金的吨毛利始终稳步上升,毛利率约 40%,明显高于其他产品,2021 年高温合金毛利润达 5.56 万元/吨,同比增长 18.80%,是公司附加值最高的产品,合金结构钢和不锈钢吨钢毛利稳中有升。

2018-2021 年期间,公司高温合金业务毛利位于 37%-43%区间,不锈钢及合金工具钢毛利 占比小幅上升,综合来看,公司盈利结构整体稳定。

2 航空航天领域重要战略物资,高温合金迎来需求增长期

2.1 下游需求旺盛,“两机专项”为主要驱动

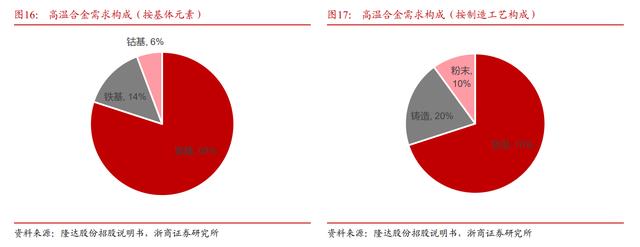

高温合金可以按照基体元素、制造工艺、强化方式进行分类。高温合金是指以铁、镍、钴为基,能在 600°C 以上的高温及一定应力作用下长期工作的一类金属材料。

(1)按基体元素划分:高温合金可分为铁基高温合金、镍基高温合金和钴基高温合金,其中镍基高温合金因其性能优越、价格偏低的优势,应用最为广泛。根据隆达股份招股说明书,镍基高温合金的市场份额约达 80%。

(2)按制造工艺划分:高温合金可分为变形高温合金、铸造高温合金、粉末高温合金,其中变形高温合金应用最为广泛。隆达股份的招股说明书指出其市场份额约为 70%。

(3)按强化方式划分:高温合金可分为固溶强化型高温合金、时效强化型合金、氧化物弥散强化合金和晶界强化高温合金。根据公司招股说明书,公司主要产品为铸造高温合金、变形高温合金等。

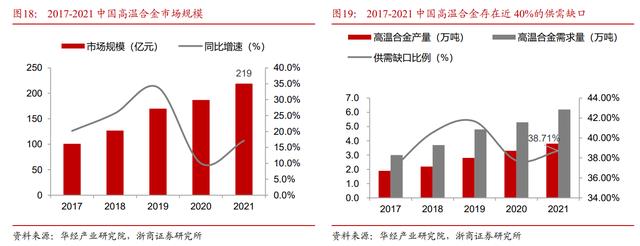

高温合金市场空间持续增加,短期国内供需缺口不断扩大。

据华经产业研究院统计,高温合金市场规模自2017年以来维持在 10%及以上的增速,2021 年中国高温合金市场规模为 219 亿元。2021年我国高温合金需求量达6.2万吨,同比增长 17%;产量达3.8万吨,同比增长15.2%。

我国高温合金的产量和需求量不断增加,且市场需求量始终大于供给量,表明国内高温合金市场存在近 40%的供给缺口,未来有较大空间。

高温合金下游需求旺盛,航空航天是其主要应用领域。

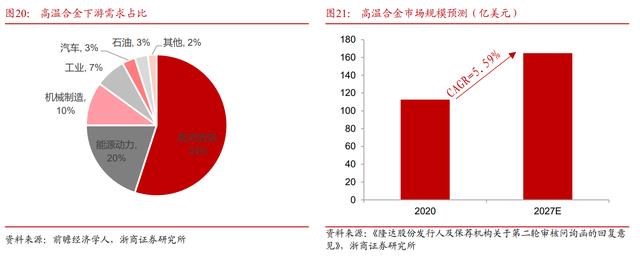

因其较强的耐高温、抗腐蚀、抗氧化等性能,高温合金被广泛应用于各个行业,包括航空航天、电力、汽车、冶金、石油化工等领域,其中航空航天领域占比最大,约为总量的 55%,其次是能源动力(20%)和机械制造(10%)。

根据 MarketWatch 发布的报告,2020 年全球高温合金市场规模为 112.60 亿美元,预计 2027 年将增长至 164.80 亿美元,CAGR 为 5.59%。

随着近年来我国航空航天、核电等领域的快速发展,市场对高温合金的需求量不断攀升,有力推动了我国高温合金产量的稳定增长。

随着我国全面启动实施航空发动机和燃气轮机重大专项(“两机专项”),高温合金国产替代进口将成为大势所趋,我国高温合金行业迎来发展。

(一)航空发动机重大专项

航空发动机的性能与材料密切相关,随着军用飞机的技术升级,对高温合金的依赖度越来越高。在王旭东等《加快高温合金发展、推动航空发动机研制》中指出,军用发动机通常以推重比综合评定其技术水平,提高涡轮前温度是提高推重比最直接的途径。军用飞机的持续升级提高了对发动机推重比的要求,进而对高温合金的依赖越来越大、要求越来越苛刻。

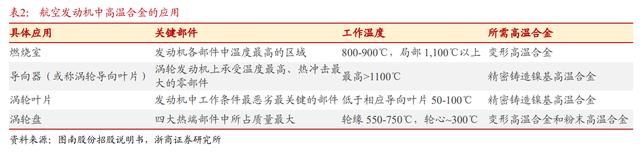

航空发动机的技术进步与高温合金的发展密切相关,高温合金用量占发动机总重量的40%-60%。

现代先进航空发动机必须满足超高速、大升限、长航时、远航程的要求,因此,航空涡轮发动机推力势必增大,燃烧室的温度随之升高,航空发动机的工作性能和可靠性主要取决于其零部件能否有效承受热冲击、高温腐蚀、高热变和复杂应力。

高温合金主要用于燃烧室、导向器、涡轮叶片和涡轮盘四大热端部件,此外还用于机匣、环件、加力燃烧室和尾喷口等部件。

为了保证先进航空发动机的推力、推重比以及可靠性,生产过程中普遍采用大量高温合金。在现代航空发动机中,高温合金材料的用量占发动机总重量的 40%~60%。

军用飞机:

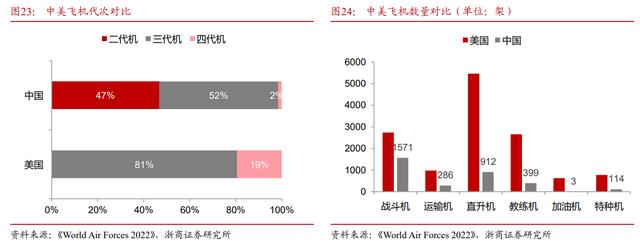

(1)在飞机代次上,美国全部为三代机及以上机型,以 F-22、F-35 为代表的四代机占比约为 19%;而我国二代歼击机的占比仍高达 47%,第四代战机则刚刚列装,整体相比美国落后了一代水平,面临迫切的升级换装需求。此外,我国百吨级大型运输机和大型特种飞机在役数量匮乏、战略轰炸机和重型直升机亟待实现零突破。

(2)在飞机数量上,据《World Air Forces 2022》的统计数据,美国军用飞机总数达13246 架,我国军用飞机总数为 3285 架,不到美国的 1/4,包括战斗机、运输机、直升机和教练机在内的各类军机数量均显著低于美国。

随着国产航空发动机研发和制造取得进展及大飞机国产化率的不断提升,高温合金材料的需求将在未来强劲增长。

民用飞机:

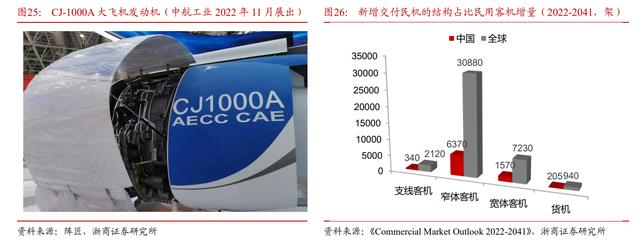

(1)在飞机代次上,2022 年 12 月我国首架国产大型客机 C919 正式交付中国东方航空,标志着我国大飞机行业迈入快速发展阶段。未来我国民用大飞机领域的不断发展,势必带动航空发动机领域需求上升。随着 C919 大飞机项目的稳步推进,高温合金在国内民航领域的市场将会进一步打开。

(2)在飞机数量上:根据波音公司《Commercial Market Outlook 2022-2041》,预计 2019-2040 年我国航空客运量年均复合增速为 4.9%,期间新增客机总量约 8485 架,其中支线客机、窄体客机、宽体客机、货机数量分别为 340、6370、1570、205 架;2019-2040 年 全球航空客运量年均增速为 3.8%,期间新增客机总量约 41170 架,其中支线客机、窄体客 机、宽体客机、货机数量分别为 2120、30880、7230、940 架。

对航空发动机所需高温合金市场规模进行测算:新增发动机总量=新增飞机数量*飞机装备发动机数目*(1+换发次数)+备发数量+存量飞机数量*飞机装备发动机数目*换发次数。

(1)增速:据英国《World Air Force》报告,我国 2018 年军用飞机数量达 3,187 架,总量落后于美国和俄罗斯,居全球第三位;我国 2018 年军用飞机数量相比 2011 年增加 589 架,计算可得复合年增长率为 2.96%。

2022 年我国军用飞机数量达 3538 辆,若保持该复合年增长率,预计未来 10 年我国将新增军用飞机数量达 4736 架。

(2)备发/换发:由于发动机损耗以及其他意外因素,假设我国航空发动机备发比例约为 33%;考虑我国航空发动机寿命,假设未来 5 年每架次军用飞机换发 1 次。

(3)高温合金:上文提到高温合金用量占发动机总重量的 40%-60%,假设高温合金平均占整机重量的 50%,成材率按 15%测算。

根据上文测算,2022-2027 军用飞机高温合金总需求合计 14.58 万吨,平均每年新增需求约 3 万吨。2021 年高温合金售价 21.56 万元/吨,以此推算 5 年内我国航空发动机用高温合金市场规模约为 314 亿元。

(二)燃气轮机重大专项

燃气轮机主要用于地面发电机组和船舶动力领域。

在高温合金应用领域中,工业燃气轮机和舰船领域应用比例仅次于航空航天。燃气轮机主要用于地面发电机组和船舶动力领域,工作环境需要承受高硫燃气和海水盐分的腐蚀,工作寿命要求达到 50,000-100,000 小时。

涡轮盘在工作时转速接近 10,000 转/分钟,要求材料耐用温度达到 600°C 以上,因此设备部件材料必须使用具有耐高温、较高蠕变强度的高温合金材料,目前国内外主要采用镍基高温合金进行制造。

燃气轮机市场被外国垄断,国产化替代需求突出。

根据前瞻产业研究院预测,到 2026 年全球燃气轮机市场的规模将达到 283 亿美元,预计 2021-2026 年 CAGR 为 3.96%。

重型燃气轮机主要由三菱重工(MHI)、通用电气(GE)、西门子(Siemens-WH)、阿尔斯通(Alstom-ABB)等公司垄断,轻型燃气轮机方面,世界主要航空发动机公司罗尔斯·罗伊斯(RR)、通用电气(GE)、普拉特·惠特尼(P&W)等由航空发动机改型研制了 3 代轻型燃气轮机。

燃气轮机的国产化生产将进一步带来高温合金材料需求的大幅增长。

(1)在地面发电机组领域:截至 2021 年 6 月,全国 6 兆瓦及以上燃气发电装机容量达到 10,588 万千瓦,中国燃气轮机发电处于高速发展期。预计到 2025 年,中国燃气轮机发电装机容量将会突破 1.5 亿千瓦,占总装机容量的 6%左右。

通常情况下,每千瓦燃气轮机发电装置的投资额约为 3000 元。据此估算 2025 年间我国工业发电领域所形成的燃气轮机整机市场规模约为 450 亿元。

(2)在舰艇方面:据罗罗公司 2013 年对燃气轮机市场的预测,未来二十年,作为舰船动力的燃气轮机的市场需求将达到 2,700 亿美元,相应的服务需求达 1,250 亿美元。

2.2 市场格局分层,抚顺特钢遥遥领先

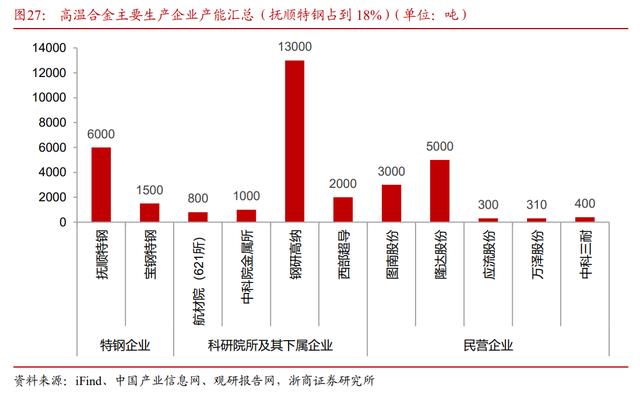

我国高温合金生产商主要为特钢企业、科研院所及其下属企业,抚顺特钢位于第一梯 队。由于高温合金行业壁垒高,加之我国高温合金市场发展不充分,我国高温合金生产商总体数量有限。

目前,我国高温合金主要有三类企业:

第一类是以抚顺特钢、宝钢特钢、长城特钢为代表的特钢企业,其产品以变形高温合金为主,产品产量大;第二类是以钢研高纳、西部超导为代表的科研院所及其下属企业,其创新能力强,产品种类多样;第三类是以图南股份、应流股份为代表的民营企业。截至 2021 年 12 月,国内主要企业高温合金产能合计约 3~4 万吨,其中抚顺特钢约占到总产量的 18%。

公司多年位列中国航空航天军工企业核心供应商名单,未来几年公司密集建设重要生产项目及技术改造项目,提升 8.68 万吨产能。公司围绕应用较广的 GH4169 高温合金,公司形成了完整产品矩阵,性能优秀,规模化生产能力强大。

同时发力新产品研发,多款重点产品填补国内空缺、实现进口替代。均质高强度大规格高温合金、超高强度钢产业化建设项目项目主要内容包括新建一台 30 吨真空感应炉和一台 30 吨真空自耗炉及其附属设施,锻造厂新建 70MN 快锻机技术改造工程项目主要内容包括新建一台 70MN 快锻机及配套设备设施,预计可提升产能约 4.28 万吨。

高温合金、高强钢产业化技术改造项目(1 期)项目主要内容包括新建一台 12 吨真空感应炉、一台 1 吨真空感应炉、一台 200 公斤真空感应炉、五台 12 吨真空自耗炉及其附属设施,锻造厂新建 22MN 精锻机生产线及附属设施该项目主机设备正在制造中,预计可提升产能约 4.4 万吨。

公司高温合金 22Q1-Q3 累计产量达 0.57 吨,其中 22Q3 单季度产量已达 0.26 万吨。根据隆达股份招股说明书披露的新增 8 吨真空感应炉预计对应增加高温合金产能 3000 吨对应关系,公司 2023 年产能将达 1.5 万吨产能。根据公司产能释放节奏,我们预计公司 2022-2024 年高温合金产量分别达 0.8、1.1、1.4 万吨。

3 特钢业务公司龙头优势明显

3.1 超高强度钢公司研发技术优势明显,航空航天市占率遥遥领先

超高强度钢自 20 世纪 40 年代从普通合金结构钢的基础上发展起来。一般认为屈服强度大于 1380MPa 或抗拉强度高于 1470MPa,同时兼具适当韧性的钢为超高强度钢。

此外,这类钢还要求具有一定塑性、小的缺口敏感性、高的疲劳强度、一定的抗蚀性、好的工艺性能、符合资源情况及价格低廉等。

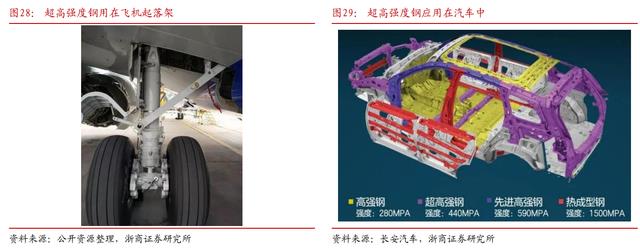

现已大量应用于火箭发动机外壳、飞机起落架和大梁、机身蒙皮、高强度螺栓、高压容器等方面,而且其使用范围正不断扩大到建筑、机械制造、车辆和其它军事装备上。

1956 年,抚顺特钢成功冶炼出新中国第一炉超高强度钢 H31。

目前,抚顺特钢技术中心超高强度钢研究室是国内特钢企业中第一家超高强度钢研究室。该研究室与钢铁研究总院等国内科研院所共同研发的多种新材料填补了国内新材料领域的空白,并获得国家科技进步奖、原冶金部科技奖等奖励。

抚顺特钢超高强度钢产品纯洁度及综合性能国内领先,部分产品实物质量已经达到或超过国外领先产品的实物水平。

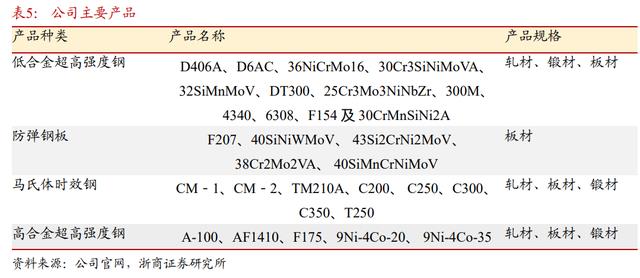

其中,D406A、980、18Ni 系列材料、300M、D6AC、30CrMnSiNi2A 等多种高强钢材料,产品质量与国外同类产品相当,且工艺质量稳定。

根据中国钢研科技集团钢铁研究总院资料, C919 大飞机起落架用超高强度 300M 钢,起落架用超高强度钢占全机用钢量的 60%以上。

其中起落架主体材料超高强度 300M 钢占到全机总重量的 4.5%左右,占全机特殊合金钢总重量的 65%左右。

自 2008 年我国大飞机专项启动以来,钢铁研究总院和宝钢特钢、抚顺特钢组成的攻关团队,先后突破了 40 吨电炉超纯净冶炼、大规格电极浇铸等技术,填补了国内空白,实现和支撑了大型客机用超高强度 300M 钢的“中国制造”。

2012 年~2015 年,宝钢特钢和抚顺特钢试制的国产 300M 钢陆续通过了中国商飞公司的转阶段评审。

2017 年,国产 300M 钢通过了中国商飞公司的试验验证考核,至此,我国研制的国产 300M 钢达到了 C919 飞机的装机使用要求。

2018 年国内航空航天用超高强度钢 90%产自抚顺特钢。

根据研究总院超高强度钢领域首席专家王春旭预测,国内民航的发展趋势,国内民机用 300M 钢将形成需求超千吨、产值过亿元的重要高端航空特殊钢产业。

3.2 超高强度钢产能持续上升,产能集中度较高

公司目前已经形成超 1 万吨的超高强度钢产能,冶炼设备数量居全国第一。

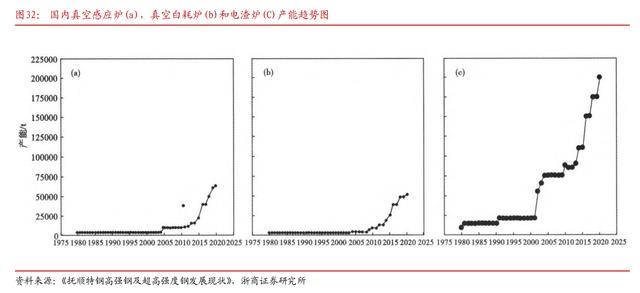

根据相关文献《抚顺特钢高强钢及超高强度钢发展现状》,超高强度钢的核心工艺设备包括真空感应炉,真空自耗炉和电渣炉。

从各公司拥有设备数量来看,截止 2021 年 10 月,抚顺特钢、宝钢特钢、长城特钢、大冶特钢等企业真空感应炉,真空自耗炉和电渣炉数量明显高于其他企业,其中抚顺特钢各类设备数量最多,合计达 60 台。

产能端来看,1980 年,国内真空感应炉年产能不足 0.37 万吨、真空自耗炉年产能不足 0.27 万吨、电渣炉年产能不足 0.85 万吨;2000 年以来,国内各特钢厂大批引进特殊冶炼设备,高端特钢产能持续上升,截止 2020 年,国内真空感应炉、真空自耗炉、电渣炉年产能分别约 6 万吨、5 万吨、19 万吨左右。

目前抚顺特钢已形成约超 1 万吨超高强度钢工业化产能。目前国内特殊冶炼设备满负荷生产也难以满足高端领域特殊钢的需求,因此引进大容量真空感应炉已成必然趋势。

抚顺特钢正在引进国外 30 t 真空感应炉,30 t 真空白耗炉等,扩大整体高端特殊钢产能,可以预计公司未来在产能扩产速度上将一直保持领先地位。

4 盈利预测与估值

盈利预测关键假设:

1.公司各产品出货量:

根据公司披露的 2022 年 1-9 月经营数据,22Q1-3 期间,公司钢材产量、销量分别为 34.5、34.5 万吨,同比分别降低 20.4%、17.3%。预计未来随着经济复苏,下游需求有望回暖,2023 年产销修复。

分结构看,2022 年前三季度结构钢销量同比下滑 31.2%,高温合金和不锈钢销量有较大提升,分别达 20.5%和 31.5%。未来几年,高温合金在行业高景气度下,产销有望保持持续增长,成为公司业绩增长的主要动力。我们预计高温合金 2022-2024 年销量分别有望达 0.8/1.1/1.4 万吨。

2.产品价格:

根据公司披露的经营数据,2022Q1-Q3 产品平均售价,高温合金和不锈钢同比微降 1.8%和 5.7%,其他产品均实现产品正增长,结构钢、工具钢和其他钢材分别增长 28.2%、9.9%和 15.6%。

公司产品持续研发,坚定高端路线,预计公司未来两年各类产品单价小幅增长,其中高温合金受益于行业高景气度增长,单价将维持高位。

3.公司毛利变化:

公司产品成本包括废钢、生铁、返回钢及镍、铬、钼等合金材料。废钢、生铁价格自 2022 年年中有所回落,但小金属价格依然维持高位,公司 2022 年毛利有所承压。

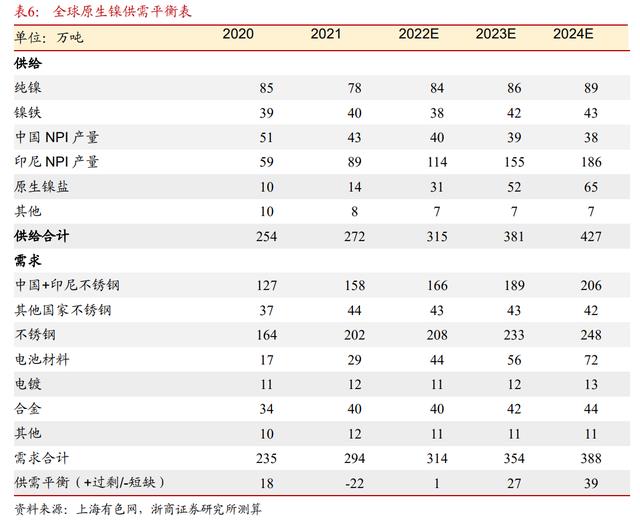

未来随着全球镍项目逐步投产,全球镍供需格局反转,预计 22-24 年分别供给过剩 1、39、55 万吨,23 年之后镍价有望回到合理价位。结合公司推进节能降耗等降本增效措施,公司 2023-2024 特钢和高温合金业务毛利有望修复。

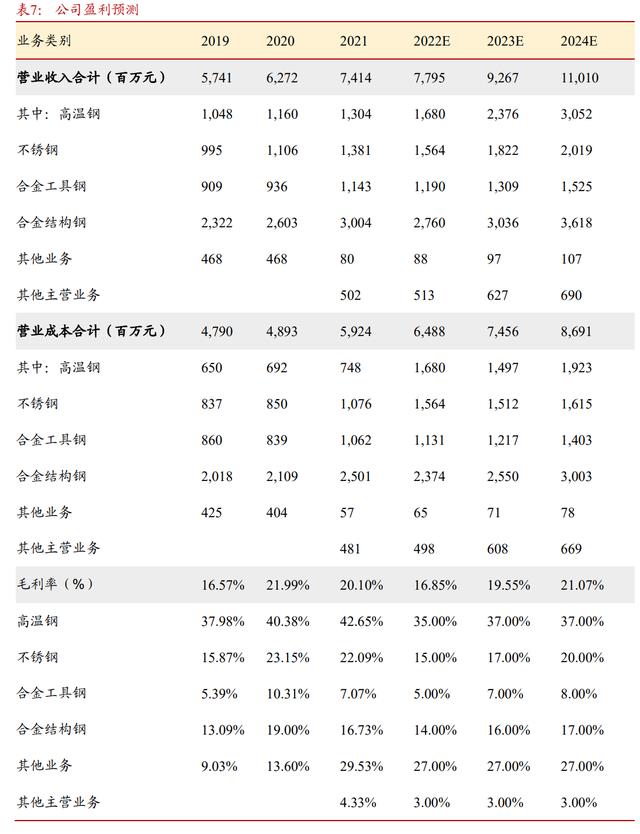

综上,我们预计营业收入分别为 77.95、92.67、110.10 亿元,同比分别+5.14%、+18.88%、+18.81%,2022~2024 年归母净利润分别为 2.45、9.46、13.15 亿元,同比分别68.7%、+285.6%、39.1%,EPS 分别为 0.12、0.48、0.67 元。

我们选取同行业的可比上市公司:图南股份、钢研高纳和隆达股份,公司均布局高温合金产能,2023年可比公司平均 PE 约为 38.8。

公司作为国内少数几家能够生产高温合金的公司,2021 年高温合金产量达 5894 吨,预计 2022-2024年高温合金销量有望达 0.8 万吨,1.1 万吨,1.4 万吨,且高温合金受益于高景气度,业务有望维持高毛利,成为公司最大业绩增长点。

考虑到公司在高温合金领域国内绝对龙头地位,超高强度钢在航空航天市场占有率高达 95%以上,高温合金在航空航天市场占有率高达 80%以上。2023 年给予公司一定的估值溢价 40 倍,对应股价 19.2 元。

5 风险提示

1)下游需求不及预期。

高温合金是公司未来重要的盈利增长点,若航空航天、国防军工等领域对高温合金的需求不及预期,则可能导致公司高温合金的销量不及预期,产品价格也可能下滑,影响公司盈利能力。

2)原材料大幅上涨将影响公司盈利能力。

原材料占公司成本比重较大,未来若成本端的金属价格大幅上涨,成本上涨较大,从而影响公司盈利水平。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台

相关参考

中商情报网讯:特钢,即特殊钢,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。特钢是衡量一个国家能否成为钢铁强国的重要标志。市场规模2021年,国民经济整...

特钢属于什么行业(2022年中国特钢市场现状及发展趋势预测分析)

中商情报网讯:特钢,即特殊钢,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。特钢是衡量一个国家能否成为钢铁强国的重要标志。市场现状1.市场规模2021年,国...

特钢属于什么行业(2022年中国特钢市场现状及发展趋势预测分析)

中商情报网讯:特钢,即特殊钢,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。特钢是衡量一个国家能否成为钢铁强国的重要标志。市场现状1.市场规模2021年,国...

全钢爬架和半钢爬架区别 全钢爬架网本身采用了一种网路模式存在,在使用过程当中会呈现直接平面的现象,施工人员在工作的时候,根本不会出现自己脚跟站立方面的问题,这样也使得他的使用效果更好,准确来说,和其他...

全钢爬架和半钢爬架区别 全钢爬架网本身采用了一种网路模式存在,在使用过程当中会呈现直接平面的现象,施工人员在工作的时候,根本不会出现自己脚跟站立方面的问题,这样也使得他的使用效果更好,准确来说,和其他...

抚顺特殊钢股份有限公司抚顺特钢是“抚顺特殊钢股份有限公司”的简称,公司位于素有“中国煤都”的辽宁省抚顺市,是东北特钢集团旗下最重要的生产基地之一,是中国不可替代的国防军工、航空航天等高科技领域使用特殊...

抚顺特殊钢股份有限公司抚顺特钢是“抚顺特殊钢股份有限公司”的简称,公司位于素有“中国煤都”的辽宁省抚顺市,是东北特钢集团旗下最重要的生产基地之一,是中国不可替代的国防军工、航空航天等高科技领域使用特殊...

P20(P20H)特性应用高硬度,高光洁度及耐磨性,适合PA.POM.PS.PE.PP,ABS塑料模具瑞典一胜百S136H特性应用高纯度,高镜面度,抛光性能好,防锈防酸能力极佳适用于镜面模,防酸性高,可保证冷却管道不受锈蚀。适合PVCPP、EP、PC、PM...

P20(P20H)特性应用高硬度,高光洁度及耐磨性,适合PA.POM.PS.PE.PP,ABS塑料模具瑞典一胜百S136H特性应用高纯度,高镜面度,抛光性能好,防锈防酸能力极佳适用于镜面模,防酸性高,可保证冷却管道不受锈蚀。适合PVCPP、EP、PC、PM...

无缝钢管的韧性(陕西恒硕特钢分享无缝钢管等钢材性能受哪些元素的影响)

无缝钢管钢材中的元素有很多种,有高碳钢、高铬钢、高钴钢… 那么,这些元素各有什么优势呢? *碳(C): 1、增加无缝钢管钢材硬度,提高钢材耐磨性 2、增加刀刃的锋利度保持性,并提高钢材的拉伸强...