材料投放的密度(基础化工行业专题报告:新能源化工材料专题研究)

Posted

篇首语:夜暗方显万颗星,灯明始见一缕尘。本文由小常识网(cha138.com)小编为大家整理,主要介绍了材料投放的密度(基础化工行业专题报告:新能源化工材料专题研究)相关的知识,希望对你有一定的参考价值。

材料投放的密度(基础化工行业专题报告:新能源化工材料专题研究)

(报告出品方:国信证券)

1 光伏:EVA(乙烯-醋酸乙烯共聚物)行业

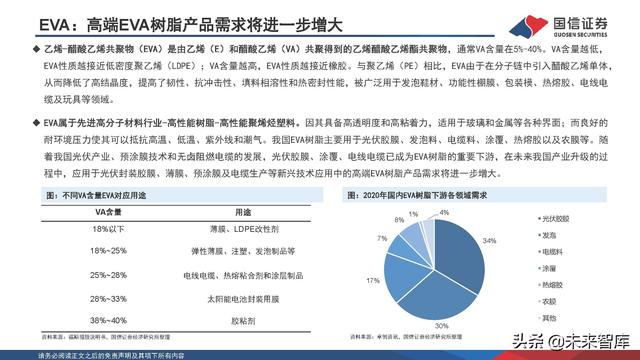

EVA:高端EVA树脂产品需求将进一步增大

乙烯-醋酸乙烯共聚物(EVA)是由乙烯(E)和醋酸乙烯(VA)共聚得到的乙烯醋酸乙烯酯共聚物,通常VA含量在5%-40%。VA含量越低, EVA性质越接近低密度聚乙烯(LDPE);VA含量越高,EVA性质越接近橡胶。与聚乙烯(PE)相比,EVA由于在分子链中引入醋酸乙烯单体, 从而降低了高结晶度,提高了韧性、抗冲击性、填料相溶性和热密封性能,被广泛用于发泡鞋材、功能性棚膜、包装模、热熔胶、电线电 缆及玩具等领域。

EVA属于先进高分子材料行业-高性能树脂-高性能聚烯烃塑料。因其具备高透明度和高粘着力,适用于玻璃和金属等各种界面;而良好的 耐环境压力使其可以抵抗高温、低温、紫外线和潮气。我国EVA树脂主要用于光伏胶膜、发泡料、电缆料、涂覆、热熔胶以及农膜等。随 着我国光伏产业、预涂膜技术和无卤阻燃电缆的发展,光伏胶膜、涂覆、电线电缆已成为EVA树脂的重要下游,在未来我国产业升级的过 程中,应用于光伏封装胶膜、薄膜、预涂膜及电缆生产等新兴技术应用中的高端EVA树脂产品需求将进一步增大。

国内EVA进口依存度:进口替代空间大,光伏、电缆等需求增速快

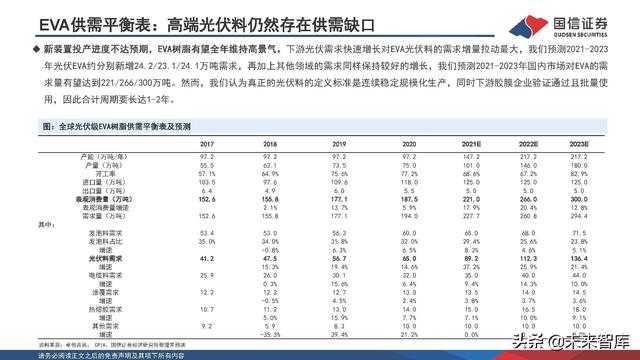

我国EVA进口依存度高,未来进口替代空间大。中国EVA装置在 2017-2020年均无新增产能,但产能利用率从2016年63.0%增加到 2020年的76.2%。2021年榆能化、扬子石化、中化泉州新装置投产, 国内产能增加至147.2万吨,产量100万吨,表观消费量205万吨, 进口111.7万吨,进口依存度依旧高达54.2%,未来国产化空间较大。 从终端行业发展来看,光伏、电缆等高新行业对EVA需求量增长迅 速,成为拉动EVA需求的主要动力。

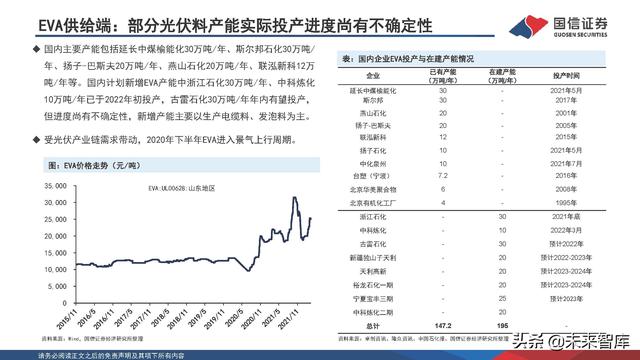

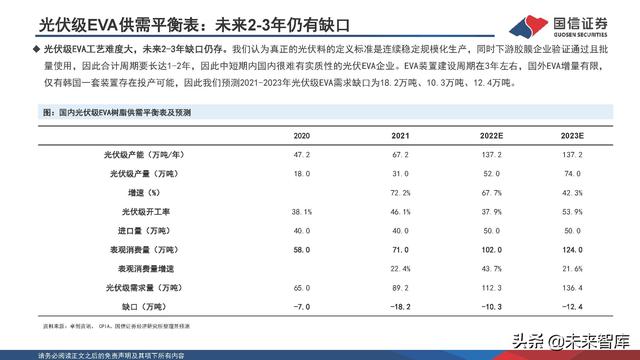

EVA供给端:部分光伏料产能实际投产进度尚有不确定性

国内主要产能包括延长中煤榆能化30万吨/年、斯尔邦石化30万吨/ 年、扬子-巴斯夫20万吨/年、燕山石化20万吨/年、联泓新科12万 吨/年等。国内计划新增EVA产能中浙江石化30万吨/年、中科炼化 10万吨/年已于2022年初投产,古雷石化30万吨/年年内有望投产, 但进度尚有不确定性,新增产能主要以生产电缆料、发泡料为主。 受光伏产业链需求带动,2020年下半年EVA进入景气上行周期。

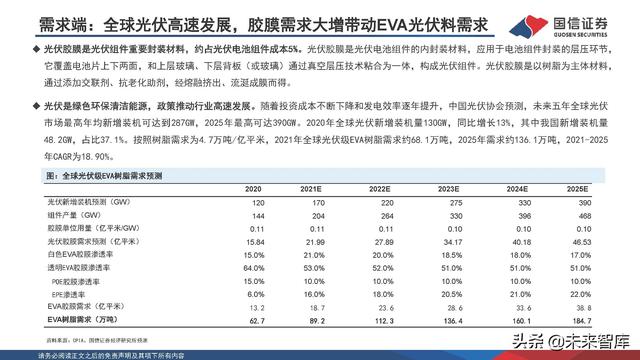

需求端:全球光伏高速发展,胶膜需求大增带动EVA光伏料需求

光伏胶膜是光伏组件重要封装材料,约占光伏电池组件成本5%。光伏胶膜是光伏电池组件的内封装材料,应用于电池组件封装的层压环节, 它覆盖电池片上下两面,和上层玻璃、下层背板(或玻璃)通过真空层压技术粘合为一体,构成光伏组件。光伏胶膜是以树脂为主体材料, 通过添加交联剂、抗老化助剂,经熔融挤出、流涎成膜而得。

光伏是绿色环保清洁能源,政策推动行业高速发展。随着投资成本不断下降和发电效率逐年提升,中国光伏协会预测,未来五年全球光伏 市场最高年均新增装机可达到287GW,2025年最高可达390GW。2020年全球光伏新增装机量130GW,同比增长13%,其中我国新增装机量 48.2GW,占比37.1%。按照树脂需求为4.7万吨/亿平米,2021年全球光伏级EVA树脂需求约68.1万吨,2025年需求约136.1万吨,2021-2025 年CAGR为18.90%。

2 光伏:三氯氢硅行业

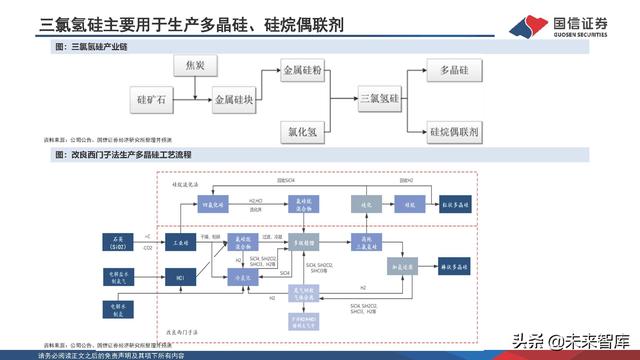

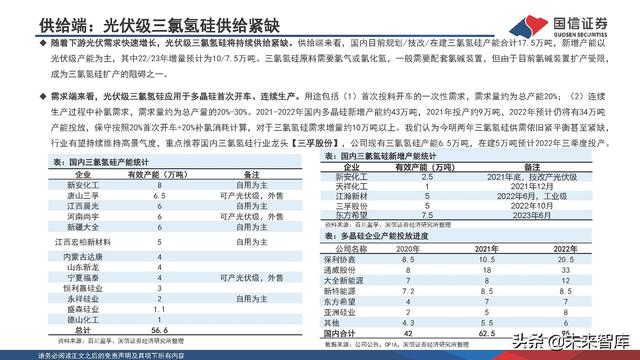

供给端:三氯氢硅产能持续收缩,产品结构性供需紧

目前我国三氯氢硅有效产能共56.6万吨(包含下游企业自产自用部分),较2020年和2019年分别减少3万吨、9万吨,供 需格局进一步改善。2021年全年,我国三氯氢硅产量约为40万吨(外售量,不包含下游企业自产自用部分),开工率约74%,但剔除配套 下游多晶硅与硅烷偶联剂的企业,我们预计实际开工率在90%以上。根据上海有色网统计,2021年外售光伏级三氯氢硅产量约20万吨,在 建产能约12.5万吨,但预计2022年内有效产量只有1-2万吨,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的一次性需 求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。2021-2022年国内多晶硅新增产能约43万吨, 2021年投产约9万吨,2022年预计仍将有34万吨产能投放。(报告来源:未来智库)

随着下游光伏需求快速增长,光伏级三氯氢硅将持续供给紧缺。供给端来看,国内目前规划/技改/在建三氯氢硅产能合计17.5万吨,新增产能以 光伏级产能为主,其中22/23年增量预计为10/7.5万吨。三氯氢硅原料需要氯气或氯化氢,一般需要配套氯碱装置,但由于目前氯碱装置扩产受限, 成为三氯氢硅扩产的阻碍之一。

光伏需求高增三氯氢硅供需错配,光伏级产品价格大幅上涨

受光伏需求快速增长的驱动,三氯氢硅呈现出供需错配格局,价格大幅上涨。据百川盈孚数据,今年以来三氯氢硅价格大幅上涨,产品价格由不 到6000元/吨大幅上涨至目前市场价格约22000-27000元/吨,目前厂家不含税毛利可达约12000-15000元/吨。

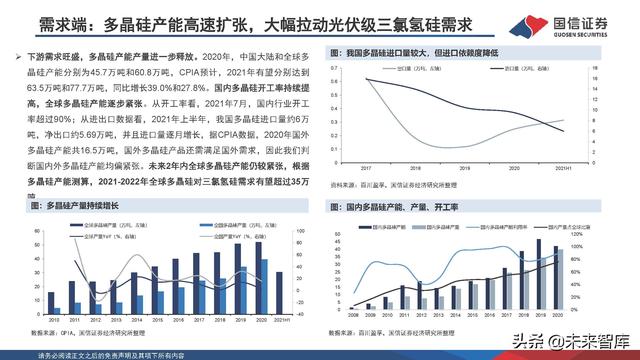

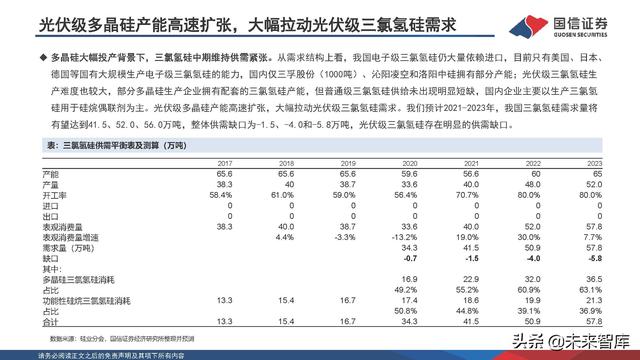

光伏级多晶硅产能高速扩张,大幅拉动光伏级三氯氢硅需求

晶硅大幅投产背景下,三氯氢硅中期维持供需紧张。从需求结构上看,我国电子级三氯氢硅仍大量依赖进口,目前只有美国、日本、 德国等国有大规模生产电子级三氯氢硅的能力,国内仅三孚股份(1000吨)、沁阳凌空和洛阳中硅拥有部分产能;光伏级三氯氢硅生 产难度也较大,部分多晶硅生产企业拥有配套的三氯氢硅产能,但普通级三氯氢硅供给未出现明显短缺,国内企业主要以生产三氯氢 硅用于硅烷偶联剂为主。光伏级多晶硅产能高速扩张,大幅拉动光伏级三氯氢硅需求。我们预计2021-2023年,我国三氯氢硅需求量将 有望达到41.5、52.0、56.0万吨,整体供需缺口为-1.5、-4.0和-5.8万吨,光伏级三氯氢硅存在明显的供需缺口。

3 锂电:磷酸铁LFP及上游

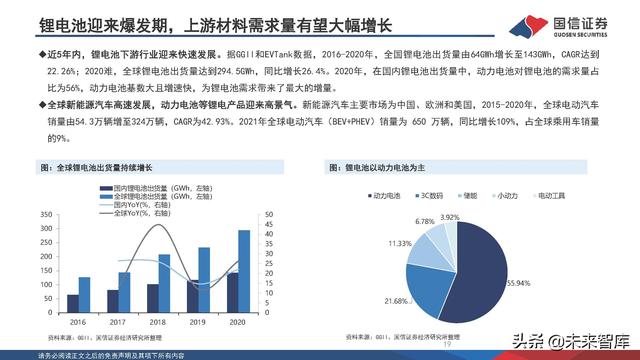

锂电池迎来爆发期,上游材料需求量有望大幅增长

近5年内,锂电池下游行业迎来快速发展。据GGII和EVTank数据,2016-2020年,全国锂电池出货量由64GWh增长至143GWh,CAGR达到 22.26%;2020难,全球锂电池出货量达到294.5GWh,同比增长26.4%。2020年,在国内锂电池出货量中,动力电池对锂电池的需求量占 比为56%,动力电池基数大且增速快,为锂电池需求带来了最大的增量。

全球新能源汽车高速发展,动力电池等锂电产品迎来高景气。新能源汽车主要市场为中国、欧洲和美国,2015-2020年,全球电动汽车 销量由54.3万辆增至324万辆,CAGR为42.93%。2021年全球电动汽车(BEV+PHEV)销量为 650 万辆,同比增长109%,占全球乘用车销量 的9%。

国内新能源汽车渗透率不断提高。随着新能源汽车体验改善、价格回落、配套设施逐渐完善,新能源汽车获得了消费者的广泛接受,新车型持续推出,产销量不断增 长。《新能源汽车产业发展规划2021-2035年》中目标为到2025年,新能源汽车渗透率达到20%,目前来看目标有望提前实现。2021年国内新能源汽车补贴退坡,但 销量反而大幅增长,消费者对新能源汽车的接受程度已大幅提高,补贴对国内新能源汽车需求影响减弱。

欧美扶持政策持续加码,促进新能源汽车销量增长。除中国外,欧洲和美国为另外两个新能源汽车主要市场,均频繁出台政策促进新能源汽车销售。2021年8月,拜登 签署了Executive Order on Strengthening American Leadership in Clean Cars and Trucks,提出了到2030年,美国50%新销售的乘用车和轻型卡车为零排放车辆 的目标。2021年7月,欧盟委员会提出应对气候变化的一揽子计划提案,计划2030年新注册燃油车比2021年减少55%,到2035年不再有新的燃油车注册,到2035年,主 要高速公路上每60公里将建一个充电站。

政策加码刺激欧洲新能源汽车注册量大幅增长,2020年,欧洲汽车市场规模缩减了22%,但新能源汽车注册量增长超过100%, 达到140万辆。2021年美国新能源汽车销量65.2万辆,同比增长101%,其中纯电车销量48.8万辆,同增88%,销量占比75%;根据Marklines数据,2021年欧洲市场电动 车销量214万辆,同增70%,符合市场预期。2021年欧洲电动化率15%,同比增长6.0pct,电动化进程加速。

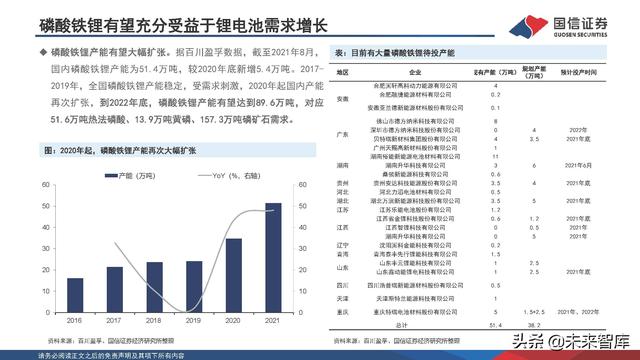

磷酸铁锂有望充分受益于锂电池需求增长

近年受到锂电池带动,正极材料出货量快速增长,目前三元材料为最主流动力电池正极材料。新能源汽车发展初期,商用车发展速度快于乘用车,磷酸铁锂凭 借其安全、低成本优势在商用车中得到广泛使用,在动力电池中占有一半以上市场份额。2017年开始,新能源乘用车快速发展,增速远超商用车,三元电池市 场规模随之扩大并于2018年成为市占率最高的正极材料,补贴额度与能量密度挂钩以及对续航能力的需求也导致三元电池在乘用车领域进一步替代磷酸铁锂电 池,三元材料出货量由2016年的5.43万吨上升至2020年的23.60万吨。据高工产研锂电研究所(GGII)数据显示,2021年中国磷酸铁锂正极材料出货量47万吨, 同比增长277%;据鑫椤资讯数据,2021年国内三元材料总产量为39.81万吨,同比增长89.5%。整体来看,2021年,磷酸铁锂出货量增速明显高于三元材料。

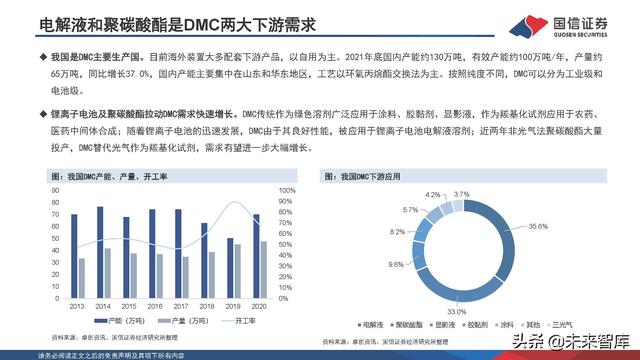

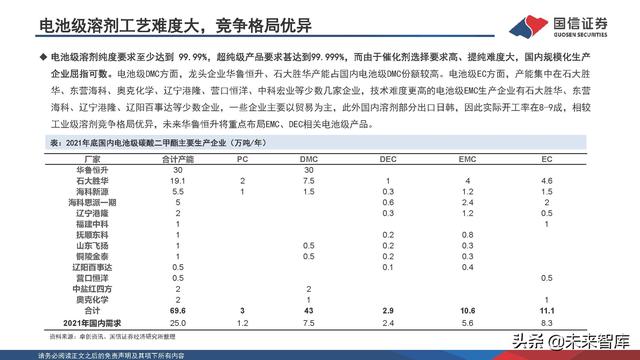

4 锂电:电解液溶剂DMC行业

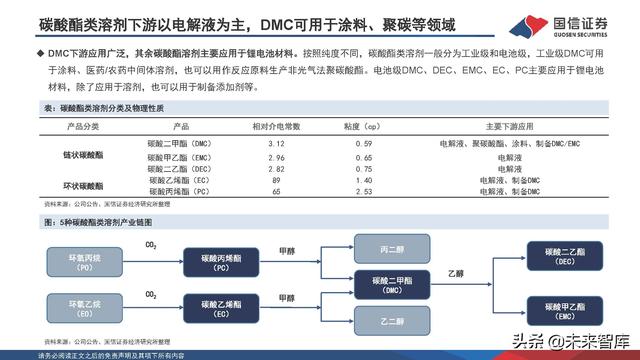

溶剂主要以碳酸酯类为主,常用溶剂包括5种

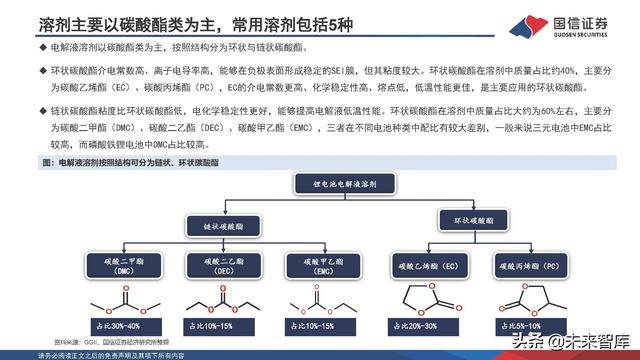

电解液溶剂以碳酸酯类为主,按照结构分为环状与链状碳酸酯。 环状碳酸酯介电常数高、离子电导率高,能够在负极表面形成稳定的SEI膜,但其粘度较大。环状碳酸酯在溶剂中质量占比约40%,主要分 为碳酸乙烯酯(EC)、碳酸丙烯酯(PC),EC的介电常数更高、化学稳定性高、熔点低,低温性能更佳,是主要应用的环状碳酸酯。 链状碳酸酯粘度比环状碳酸酯低,电化学稳定性更好,能够提高电解液低温性能。环状碳酸酯在溶剂中质量占比大约为60%左右,主要分 为碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC),三者在不同电池种类中配比有较大差别,一般来说三元电池中EMC占比 较高,而磷酸铁锂电池中DMC占比较高。

碳酸酯类溶剂下游以电解液为主,DMC可用于涂料、聚碳等领域

DMC下游应用广泛,其余碳酸酯溶剂主要应用于锂电池材料。按照纯度不同,碳酸酯类溶剂一般分为工业级和电池级,工业级DMC可用 于涂料、医药/农药中间体溶剂,也可以用作反应原料生产非光气法聚碳酸酯。电池级DMC、DEC、EMC、EC、PC主要应用于锂电池 材料,除了应用于溶剂,也可以用于制备添加剂等。

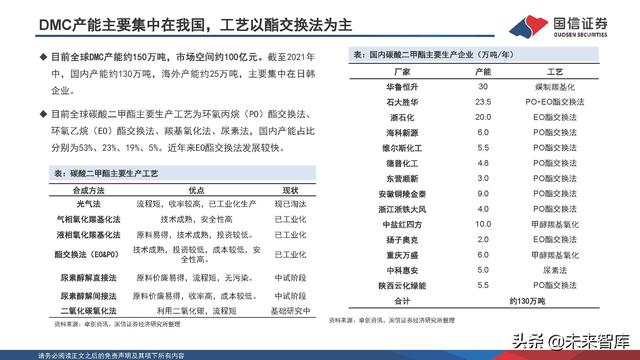

DMC产能主要集中在我国,工艺以酯交换法为主

目前全球DMC产能约150万吨,市场空间约100亿元。截至2021年 中,国内产能约130万吨,海外产能约25万吨,主要集中在日韩 企业。 目前全球碳酸二甲酯主要生产工艺为环氧丙烷(PO)酯交换法、 环氧乙烷(EO)酯交换法、羰基氧化法、尿素法,国内产能占比 分别为53%、23%、19%、5%。近年来EO酯交换法发展较快。

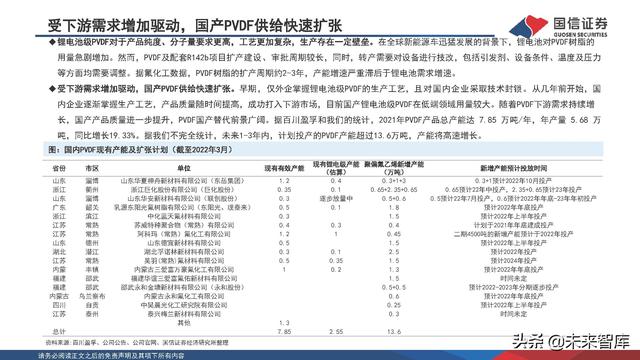

5 锂电:正极粘结剂PVDF行业

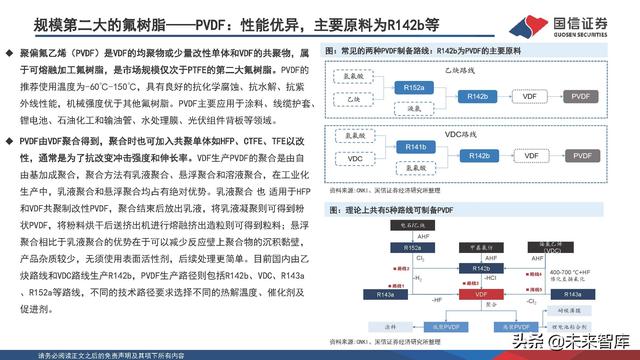

规模第二大的氟树脂——PVDF:性能优异,主要原料为R142b等

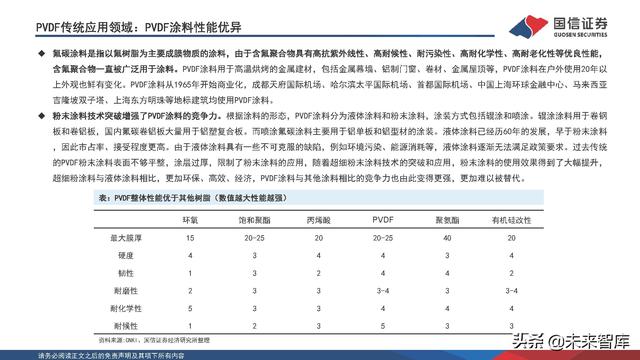

聚偏氟乙烯(PVDF)是VDF的均聚物或少量改性单体和VDF的共聚物,属 于可熔融加工氟树脂,是市场规模仅次于PTFE的第二大氟树脂。PVDF的 推荐使用温度为-60℃-150℃,具有良好的抗化学腐蚀、抗水解、抗紫 外线性能,机械强度优于其他氟树脂。PVDF主要应用于涂料、线缆护套、 锂电池、石油化工和输油管、水处理膜、光伏组件背板等领域。

VDF由VDF聚合得到,聚合时也可加入共聚单体如HFP、CTFE、TFE以改 性,通常是为了抗改变冲击强度和伸长率。VDF生产PVDF的聚合是由自 由基加成聚合,聚合方法有乳液聚合、悬浮聚合和溶液聚合,在工业化 生产中,乳液聚合和悬浮聚合均占有绝对优势。乳液聚合 也 适用于HFP 和VDF共聚制改性PVDF,聚合结束后放出乳液,将乳液凝聚则可得到粉 状PVDF,将粉料烘干后送挤出机进行熔融挤出造粒则可得到粒料;悬浮 聚合相比于乳液聚合的优势在于可以减少反应壁上聚合物的沉积黏壁, 产品杂质较少,无须使用表面活性剂,后续处理更简单。目前国内由乙 炔路线和VDC路线生产R142b,PVDF生产路径则包括R142b、VDC、R143a 、R152a等路线,不同的技术路径要求选择不同的热解温度、催化剂及 促进剂。

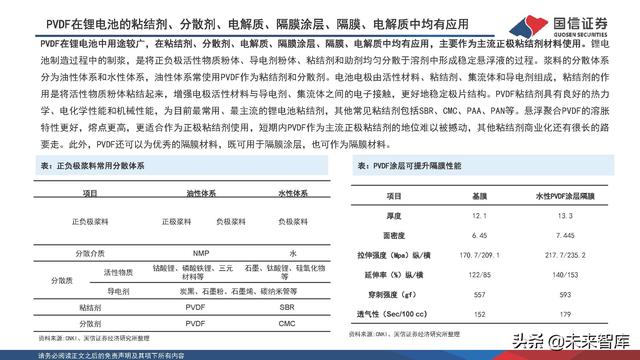

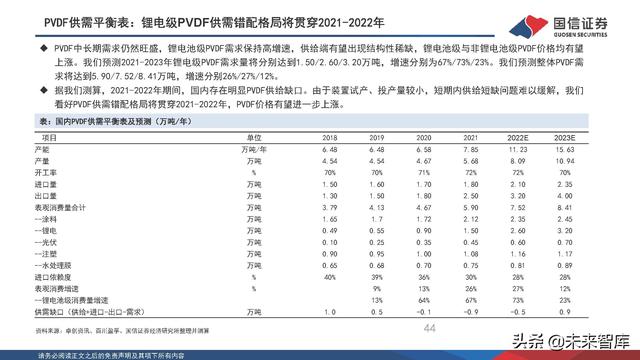

PVDF在锂电池的粘结剂、分散剂、电解质、隔膜涂层、隔膜、电解质中均有应用

PVDF在锂电池中用途较广,在粘结剂、分散剂、电解质、隔膜涂层、隔膜、电解质中均有应用,主要作为主流正极粘结剂材料使用。锂电 池制造过程中的制浆,是将正负极活性物质粉体、导电剂粉体、粘结剂和助剂均匀分散于溶剂中形成稳定悬浮液的过程。浆料的分散体系 分为油性体系和水性体系,油性体系常使用PVDF作为粘结剂和分散剂。电池电极由活性材料、粘结剂、集流体和导电剂组成,粘结剂的作 用是将活性物质粉体粘结起来,增强电极活性材料与导电剂、集流体之间的电子接触,更好地稳定极片结构。

PVDF粘结剂具有良好的热力 学、电化学性能和机械性能,为目前最常用、最主流的锂电池粘结剂,其他常见粘结剂包括SBR、CMC、PAA、PAN等。悬浮聚合PVDF的溶胀 特性更好,熔点更高,更适合作为正极粘结剂使用,短期内PVDF作为主流正极粘结剂的地位难以被撼动,其他粘结剂商业化还有很长的路 要走。此外,PVDF还可以为优秀的隔膜材料,既可用于隔膜涂层,也可作为隔膜材料。

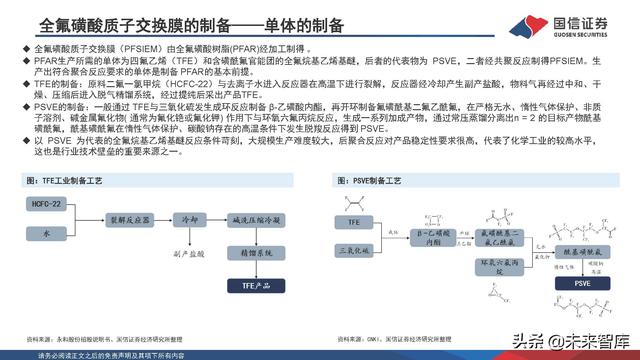

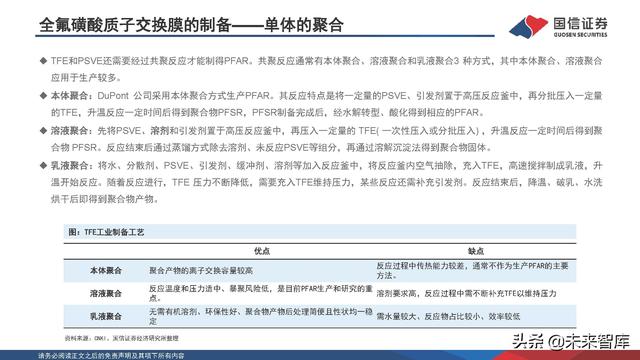

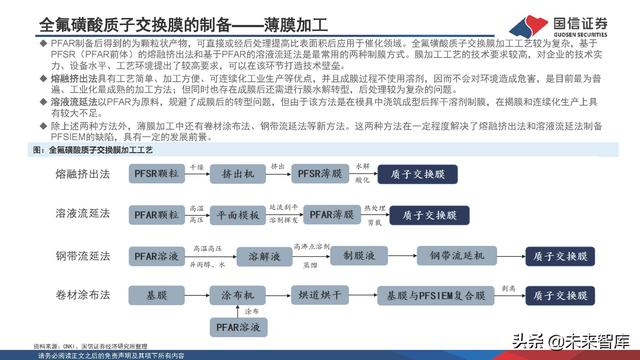

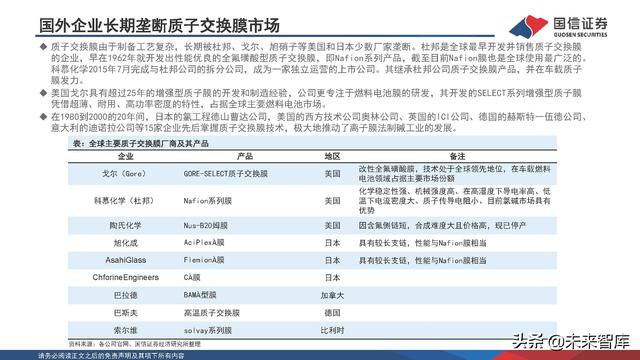

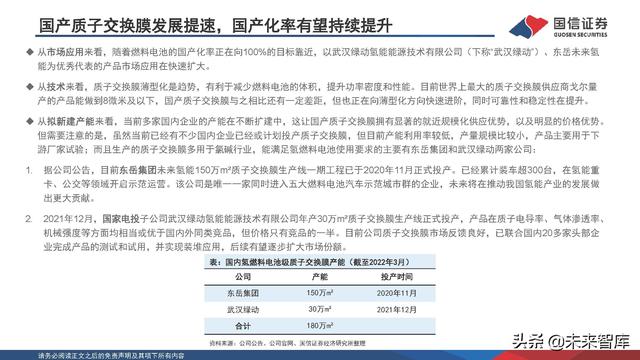

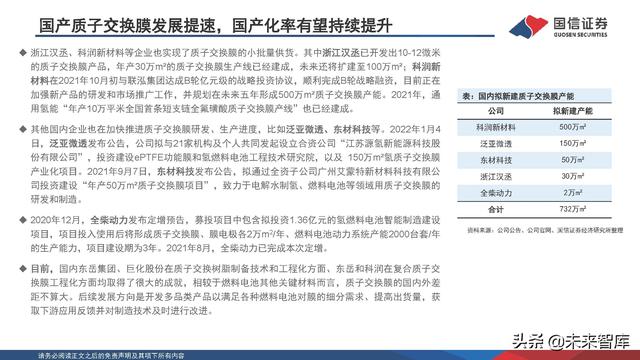

6 氢燃料电池:质子交换膜

氢能:全球能源战略转型的重要方向

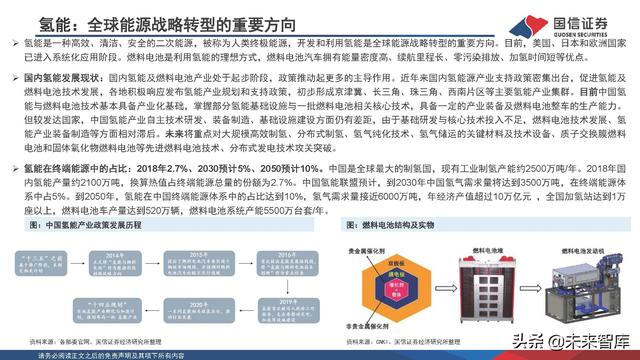

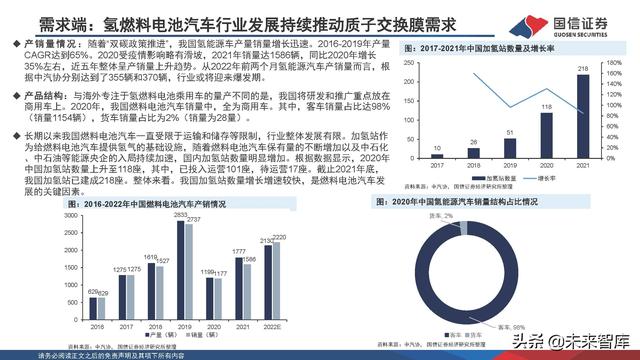

氢能是一种高效、清洁、安全的二次能源,被称为人类终极能源,开发和利用氢能是全球能源战略转型的重要方向。目前,美国、日本和欧洲国家 已进入系统化应用阶段。燃料电池是利用氢能的理想方式,燃料电池汽车拥有能量密度高、续航里程长、零污染排放、加氢时间短等优点。

国内氢能发展现状:国内氢能及燃料电池产业处于起步阶段,政策推动起更多的主导作用。近年来国内氢能源产业支持政策密集出台,促进氢能及 燃料电池技术发展,各地积极响应发布氢能产业规划和支持政策,初步形成京津冀、长三角、珠三角、西南片区等主要氢能产业集群。目前中国氢 能与燃料电池技术基本具备产业化基础,掌握部分氢能基础设施与一批燃料电池相关核心技术,具备一定的产业装备及燃料电池整车的生产能力。

但较发达国家,中国氢能产业自主技术研发、装备制造、基础设施建设方面仍有差距,由于基础研发与核心技术投入不足,燃料电池技术发展、氢 能产业装备制造等方面相对滞后。未来将重点对大规模高效制氢、分布式制氢、氢气纯化技术、氢气储运的关键材料及技术设备、质子交换膜燃料 电池和固体氧化物燃料电池等先进燃料电池技术、分布式发电技术攻关突破。

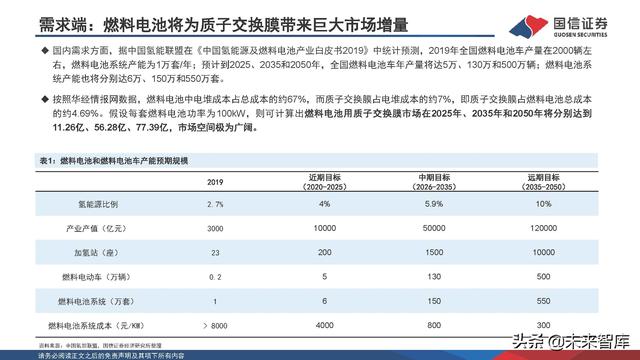

氢能在终端能源中的占比:2018年2.7%、2030预计5%、2050预计10%。中国是全球最大的制氢国,现有工业制氢产能约2500万吨/年。2018年国 内氢能产量约2100万吨,换算热值占终端能源总量的份额为2.7%。中国氢能联盟预计,到2030年中国氢气需求量将达到3500万吨,在终端能源体 系中占5%。到2050年,氢能在中国终端能源体系中的占比达到10%,氢气需求量接近6000万吨,年经济产值超过10万亿元 ,全国加氢站达到1万 座以上,燃料电池车产量达到520万辆,燃料电池系统产能5500万台套/年。

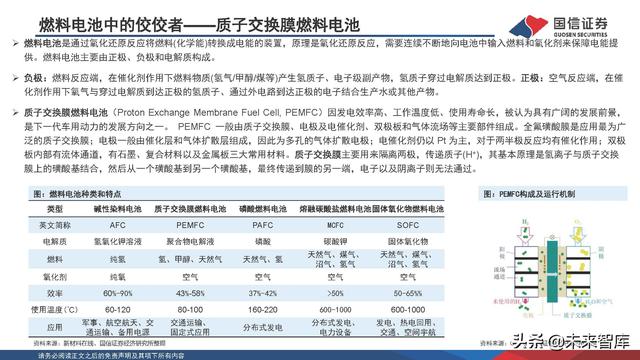

燃料电池中的佼佼者——质子交换膜燃料电池

燃料电池是通过氧化还原反应将燃料(化学能)转换成电能的装置,原理是氧化还原反应,需要连续不断地向电池中输入燃料和氧化剂来保障电能提 供。燃料电池主要由正极、负极和电解质构成。

负极:燃料反应端,在催化剂作用下燃料物质(氢气/甲醇/煤等)产生氢质子、电子级副产物,氢质子穿过电解质达到正极。正极:空气反应端,在催 化剂作用下氧气与穿过电解质到达正极的氢质子、通过外电路到达正极的电子结合生产水或其他产物。

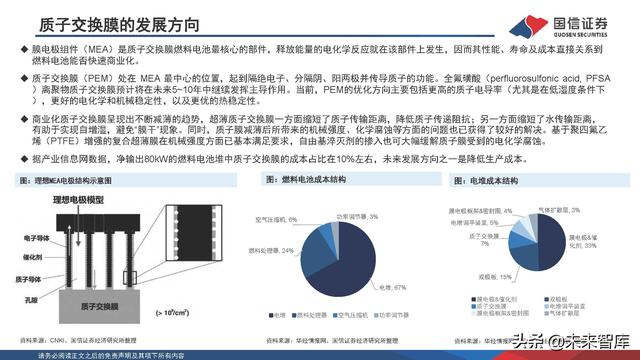

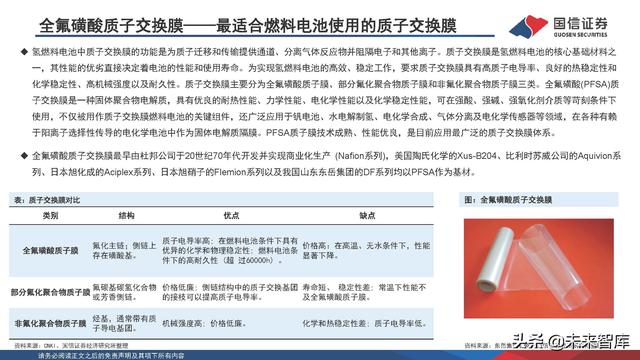

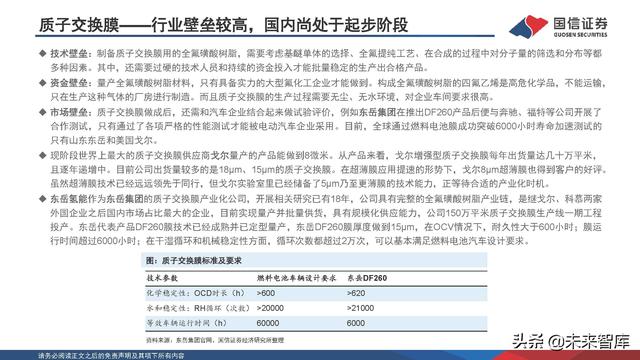

质子交换膜燃料电池(Proton Exchange Membrane Fuel Cell, PEMFC)因发电效率高、工作温度低、使用寿命长,被认为具有广阔的发展前景, 是下一代车用动力的发展方向之一。 PEMFC 一般由质子交换膜、电极及电催化剂、双极板和气体流场等主要部件组成。全氟磺酸膜是应用最为广 泛的质子交换膜;电极一般由催化层和气体扩散层组成,因此为多孔的气体扩散电极;电催化剂仍以 Pt 为主,对于两半极反应均有催化作用;双极 板内部有流体通道,有石墨、复合材料以及金属板三大常用材料。质子交换膜主要用来隔离两极,传递质子(H+ ),其基本原理是氢离子与质子交换 膜上的磺酸基结合,然后从一个磺酸基到另一个磺酸基,最终传递到膜的另一端,电子以及阴离子则无法通过。(报告来源:未来智库)

质子交换膜燃料电池的发展方向

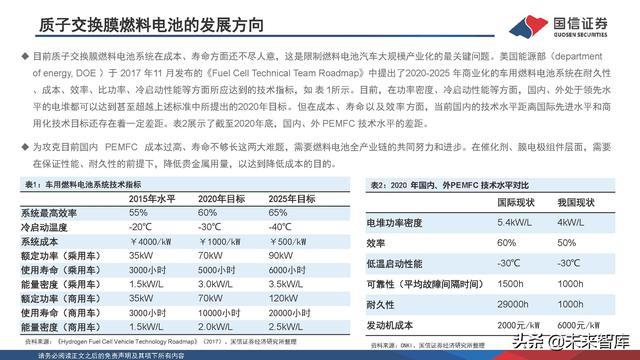

目前质子交换膜燃料电池系统在成本、寿命方面还不尽人意,这是限制燃料电池汽车大规模产业化的最关键问题。目前,在功率密度、冷启动性能等方面,国内、外处于领先水 平的电堆都可以达到甚至超越上述标准中所提出的2020年目标。但在成本、寿命以及效率方面,当前国内的技术水平距离国际先进水平和商 用化技术目标还存在着一定差距。表2展示了截至2020年底,国内、外 PEMFC 技术水平的差距。 为攻克目前国内 PEMFC 成本过高、寿命不够长这两大难题,需要燃料电池全产业链的共同努力和进步。在催化剂、膜电极组件层面,需要 在保证性能、耐久性的前提下,降低贵金属用量,以达到降低成本的目的。

7 生物质能:生物柴油行业

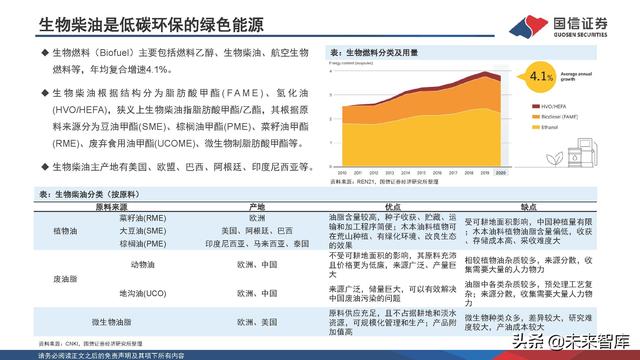

生物柴油是低碳环保的绿色能源

生物燃料(Biofuel)主要包括燃料乙醇、生物柴油、航空生物 燃料等,年均复合增速4.1%。 生 物 柴 油 根 据 结 构 分 为 脂 肪 酸 甲 酯 ( F A M E ) 、 氢化油 (HVO/HEFA),狭义上生物柴油指脂肪酸甲酯/乙酯,其根据原 料来源分为豆油甲酯(SME)、棕榈油甲酯(PME)、菜籽油甲酯 (RME)、废弃食用油甲酯(UCOME)、微生物制脂肪酸甲酯等。 生物柴油主产地有美国、欧盟、巴西、阿根廷、印度尼西亚等。 资

全球生物柴油需求高速增长

2020年全球生物柴油产量4290万吨,同比增长2.8%。 从产地上看,欧盟是全球最大生物柴油产区,产量占比约 30%,印度尼西亚是全球最大生产国,产量占比约19%。 从原料结构来看,棕榈油是生物柴油最大原料来源,占比约 39%,豆油、菜籽油占比分别为25%、15%,废弃油脂制生 物柴油只占10%。

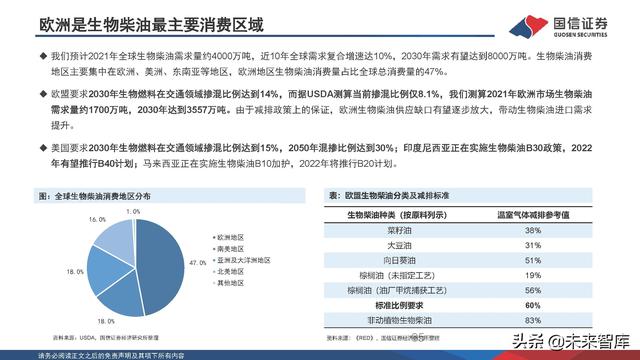

欧洲是生物柴油最主要消费区域

我们预计2021年欧盟28国生物柴油需求量约1650万吨,同比增 长约3%。由于欧盟菜籽产量较高,菜籽油占原料总量的39%。 2020年欧洲生物柴油进口量273万吨,同比降低14.0%,主要是 受到COVID-19病毒影响,其中最大的进口国为阿根廷,进口量 90万吨,占比33%,主要为大豆油基生物柴油;从中国进口85万 吨,占比31%,较2019年提高15个百分点,主要为废油脂基生物 柴油;印尼与马来西亚合计进口63万吨,占比23%,较2018年降 低25个百分点,主要为棕榈油基生物柴油。

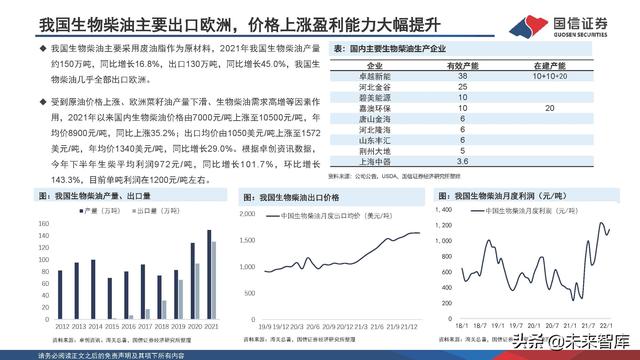

我国生物柴油主要出口欧洲,价格上涨盈利能力大幅提升

我国生物柴油主要采用废油脂作为原材料,2021年我国生物柴油产量 约150万吨,同比增长16.8%,出口130万吨,同比增长45.0%,我国生 物柴油几乎全部出口欧洲。 受到原油价格上涨、欧洲菜籽油产量下滑、生物柴油需求高增等因素作 用,2021年以来国内生物柴油价格由7000元/吨上涨至10500元/吨,年 均价8900元/吨,同比上涨35.2%;出口均价由1050美元/吨上涨至1572 美元/吨,年均价1340美元/吨,同比增长29.0%。根据卓创资讯数据, 今年下半年生柴平均利润972元/吨,同比增长101.7%,环比增长 143.3%,目前单吨利润在1200元/吨左右。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考