材料和化工哪个好(2023年度化工行业年度策略:周期复苏看龙头,赛道优选真成长)

Posted

篇首语:一万年来谁著史,三千里外欲封侯。本文由小常识网(cha138.com)小编为大家整理,主要介绍了材料和化工哪个好(2023年度化工行业年度策略:周期复苏看龙头,赛道优选真成长)相关的知识,希望对你有一定的参考价值。

材料和化工哪个好(2023年度化工行业年度策略:周期复苏看龙头,赛道优选真成长)

(报告出品方:东北证券)

1. 2021 年化工行业复盘:全球经济承压,化工产品先扬后抑

我们选取 SW 化工行业指数,截至 2022 年 12 月 26 日,基础化工自年初涨幅-12.15% (总市值加权平均),在 30 个 SW 一级行业中排行第 18 位。

全球经济承压,制造业 PMI 持续回落,国内经济复苏势头需进一步巩固。受疫情、 俄乌地缘政治冲突与货币政策等多重因素冲击影响,全球市场需求疲软,制造业持 续下行,面临较大的收缩压力。受美国货币政策影响带来的输入性通胀压力与萎靡 的市场需求均在一定程度上压制着全球经济复苏,致使全球主要经济体 PMI 指数持 续性回落。11 月,日本 PMI 指数为 49.0,欧洲制造业 PMI 降至 47.1,美国 PMI 指 数降至 47.7,全球制造业 PMI 指数降至 48.8,均已降至荣枯线以下。2022 年国内受 各地疫情波动影响,供需两端面临较大压力。PMI 在荣枯线上下有较大波动,经济 复苏势头仍需巩固。

化工产品价格整体先扬后抑,原油价格掌控化学品市场波动节奏。2022 年,上半年 受俄乌冲突影响,原油表现强势高位运行,下半年油价回落下行为主。截至 12 月 23 日,布伦特原油期货升至 83.92 美元/桶,WTI 原油期货升至 79.56 美元/桶。上半年 化工产品涨多跌少,在原油价格推动下,石化行业及新能源产品领涨,大宗化学品 价格水平不断抬升,中国化工产品价格指数(CCPI)自年初 5187 点上涨至 6 月中旬 的 6128 点;下半年随着油价回落,中下游化学品高企的成本压力得到缓解,价格随 之下行,截至 12 月 23 日,CCPI 为 4801 点。全年化工产品整体先涨后跌。

行业固定资产投资明显增长,下半年化工行业工业增加值增长提速。上半年扰动因 素频发,各地疫情波动对行业生产造成一定干扰,叠加下游需求低迷,化工制造业 工业增加值、固定资产投资额增长相对乏力。7、8 月受高温干旱影响,能源出现一 定程度紧张,西南地区生产受限。9 月以来,受益于下游地产、汽车、消费等需求 修复,化工行业工业增加值同比增长提速。行业产能有序扩张,业内公司资本开支 大幅增长,固定资产投资额增长明显。11 月化工行业工业增加值当月同比增长 10.8%, 累计同比增长 6.1%;化工固定资产投资 11 月当月同比增长 14.8%,累计同比增长 19.7%。

随着通胀问题逐步缓解,本轮加息周期接近尾声,股市及商品市场有望提振。2022 年初以来,受地缘政治冲突带来的能源危机、疫情前期各国为抗疫大量“放水”等 因素影响,全球各经济体普遍出现较为严重的通胀问题。为应对愈发严重的通胀, 产业链中上游的部分资源国开始实行加息政策,发达经济体陆续跟进,共同开启了 本轮加息浪潮。其中最受关注的美联储从 3 月加息 25 个基点开始,连续 7 次累计 加息 425 个基点至 4.25%至 4.50%,联邦基金利率升至十五年来最高水平。随着通 胀问题缓解与经济增速进一步放缓,美联储本轮加息周期接近尾声,若通胀情况得 到有效控制,则有望于 2023 年上半年结束加息,缓解股市承压局面,提振大宗商品 市场。

2022 年,SW 基础化工行业下跌 12.15%(截至 12 月 26 日),在 SW 30 个行业中位 列第 18 位。在俄乌地缘政治冲突、通胀、疫情防控等因素影响下,上游原料价格普 涨推高行业成本,叠加下游需求走弱,化工行业全年整体景气呈现前高后低、上游 强于下游的特点。

对化工细分子行业自底部反弹最大涨幅进行比较,上游环节的油品石化贸易、炭黑、 磷肥及磷化工等涨幅相对领先,跟基本面好转有直接的关系;膜材料、硅、氟化工 等领涨则受益于市场关注的新能源风口。

通过比较几波反弹行情,反弹力度呈现逐渐减弱的趋势。4 月底上海等华东地区封 控解除后,反弹力度最为强劲,特别是压制最厉害的下游,反弹尤为强烈,诸如助剂、硅基材料、膜材料等反弹力度前高后低。三季度后逐渐由新的子板块接力,随 着四季度疫情管控放开,消费与地产开始交易复苏,氨纶、钛白粉、纯碱等反弹较 好。

个股方面,化工新材料表现亮眼。2022 年整体受到疫情反复影响,下游需求偏弱, 面对存量需求,成长股仍然为主要关注方向。我们分析了 2022 年三次反弹窗口期 间,新能源新基建方向、主题风口的化工小而美的新材料表现最为亮眼。宏柏新材、 金三江、润禾材料、三孚股份等硅材料企业,石英股份、鹿山新材、鼎际得等光伏 辅材企业,蓝晓科技、沃特股份、泛亚微透等新锂电相关材料企业,同时期表现明 显领先市场。

2. 2023 展望:周期复苏看龙头,赛道里选真成长

2.1. 2023 年展望一:传统行业复苏,关注龙头弹性

2.1.1. 地产基建政策频出,疫情后周期传统化工存在弹性

房地产市场持续低迷。2022 年 11 月我国商品房销售面积为 10071 万平方米,同比 下降 33.26%;11 月房屋新开工面积 7910 万平方米,同比下降 50.82%;11 月房屋 施工面积 7963 万平方米,同比下降 52.59%;11 月房屋竣工面积 9144 万平方米, 同比下降 20.23%。地产销售、新开工、施工以及竣工面积同比降幅均环比扩大,房 地产市场处于低迷状态。 地产政策边际宽松,疫情后周期传统化工存在弹性。2022 年 11 月 8 日,交易商协 会继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企 业发债融资;11 月 21 日,人民银行、银保监会联合召开全国性商业银行信贷工作 座谈会,研究部署金融支持稳经济大盘政策措施落实工作;11 月 28 日,证监会决 定在股权融资方面调整优化 5 项措施。11 月以来, 地产“三只箭”相继落地,分 别从信贷、发债、股权等多角度支持房地产市场,房企融资环境显著改善。地产作 为化工第一大下游随着政策端边际宽松明年景气度有望回升,带动传统化工消费量 同比提升。

2.1.2. 万华化学:MDI 定价者,MDI 底部盘整,新材料支撑成长

公司主营业务聚氨酯板块保持稳健增长,龙头地位稳固,盈利韧性强,未来产能还 将持续扩张。石化板块为公司产业链一体化的重要组成部分,助力提升公司成本优 势,同时扩展产品线。新材料板块多点开花,各项目顺利推进,有望成为未来业绩 重要增量。 2022 年国内 MDI 市场行情偏弱,整体震荡下行,底部盘整。供给端格局较为稳定; 受宏观经济、疫情、地缘政治等因素影响,下游需求较为疲软。预计在 2023 年宏观 经济复苏、疫情影响趋弱的情况下,下游需求提振可期,MDI 景气度有望改善。 2022 年以来,公司多个项目取得重要进展,业务丰富度进一步提升,规模愈发壮大。 公司注重自主研发,开拓创新,致力于建设全球领先的化工园区。高性能工程塑料 产品创新取得关键突破,硅共聚 PC、尼龙 12 成功投产;乙烯二期项目和东区高端 精细化学品一体化项目全面开工,双酚 A 装置建成投产;福建 MDI 一体化项目、 四川乙炔产业链项目一次性开车成功,蓬莱工业园一期工程全面开工。

2.1.3. 中国巨石:三驾马车齐头并进的玻纤龙头

多点开花,新需求增长对冲淡季下滑。热塑纱、风点纱、电子纱三驾马车加速布局, 2022 年为智能制造基地收官之年。SMC 等市场增长促进合股纱需求;电动汽车轻 量化带动热塑产品增长;下游 PCB 板需求增长(5G、智能汽车用板、智能家居、智 能工厂等)推动电子布需求旺盛。 粗纱景气出现拐点。自 2022 年 Q3 景气下行以来,玻纤粗纱目前库存去化,价格趋 稳。公司 2023 年拥有产能近 300 万吨,全球绝对龙头,弹性充分。电子纱产品结构 优化,正迎量价齐升。公司现有电子布产能 8 亿米,在建一条技改线。结构上,粗 细并存,厚薄并举,逐渐往超细、超薄的高附加值应用扩张,公司综合成本突出, 较行业有至少 0.5 元/米的超额优势,自 2022 年 Q4 价格筑底反弹,迎来量价提升,推动公司经营性业绩环比改善。

2.1.4. 龙佰集团: 钛白粉低景气待反转,原材料自给率渐提升

公司在钛白粉低景气度的情况下保持盈利,安全边际高。地产、基建等下游需求疲 弱之下,钛白粉景气度承压,行业盈利情况不佳。公司凭借产业链一体化及规模优 势,控制成本能力强,在低景气度背景下仍能保持盈利。公司钛白粉扩产持续推进 中,随着新项目的顺利投产及产能释放,公司钛白粉产能达 151 万吨/年,海绵钛 5 万吨/年,稳居全球前列,未来市场占有率有望进一步提升。预期 2023 年下游需求 或将边际好转,钛白粉量价有望改善。 2022 年公司矿产资源实现进一步丰富,振兴矿业并表后钛矿自给率得到提升。目前 公司钛精矿自给率已超过 50%,2023 年钛精矿产量预计达到 150 万吨,未来钛精矿 自给率目标在 70%以上。 公司积极布局新能源材料项目,新项目有序推进,逐步投产,产品线持续丰富。2022 年以来,20 万吨/年电池级磷酸铁、20 万吨/年电池级磷酸铁锂、10 万吨/年石墨负 极等项目顺利投产并高效运营,目前磷酸铁/磷酸铁锂/石墨负极产能达 10/5/7.5 万吨 /年。

2.1.5. 华鲁恒升:成本领先的煤化工龙头,不断拓宽产品边界

公司拥有氨醇产能 350 万吨(180 万吨合成氨 170 万吨甲醇),产品主要包括 155 万 吨尿素、33 万吨 DMF、50 万吨醋酸、33 万吨己二酸、20 万吨丁辛醇和 55 万吨乙 二醇。毛利率优势来源于一头多尾造气平台,公司前端造气平台和后端柔性化生产, 根据产品需求和价格灵活调节各种下游产品产量,在合成气总量固定的前提下,根 据产品单位合成气消耗产生的利润决定生产优先级。对标行业,公司成本优势显著。

新材料项目有序推动建设,第二基地呼之欲出:(1)酰胺及尼龙新材料项目已于 11 月全线投产,并依托环己醇、液氨、氢气原料自给优势,于 2022 年 4 月建设两套生 产规模 4 万吨/年的尼龙 66 装置;一套生产规模 20 万吨/年的己二酸装置;一套生 产规模 4.2 万吨/年的己二胺装置。预计年均可实现营业收入 33.56 亿元,利润 5.34 亿元;(2)高端溶剂项目,2022 年 4 月,公司拟投资 10.31 亿元投资建设年产碳酸 二甲酯 60 万吨(其中销售量 30 万吨)、碳酸甲乙酯 30 万吨、碳酸二乙酯 5 万吨。 预计年均可实现营业收入 45.45 亿元,利润 7.01 亿元;(3)荆州基地一期项目计划 2023 年 2 月实现单体调试,6 月联调联试并正式投料试车,第二基地呼之欲出。

2.1.6. 荣盛石化: 油价回调助盈利修复,新材料打开估值空间

原油短多长空,石化业务盈利有望修复。原油短期受 OPEC 减产以及俄罗斯禁运影 响处于上行周期,不过伴随未来页岩油的逐步回归以及 OPEC+供应边际宽松,预计 未来布油中枢于 65-78 美元/桶宽幅震荡,而长期还存再回调空间,未来炼油板块利 润存潜在弹性。随着逸盛新材料 PTA600 万吨/年投产,公司当前拥有 PTA 产能 1900 万吨,低加工费有助于赚取行业超额收益。

新能源、新材料领域千亿布局,打开估值成长空间。2022 年 8 月,公司公告拟投资 1178 亿元建设高性能树脂项目、高端新材料项目以及新增 140 万吨乙烯及下游化工 装置项目,三大项目充分依托浙石化 4000 万吨/年炼化一体化项目,未来部分新增 项目包括 70 万吨/年 EVA、35 万吨/年α-烯烃,40 万吨/年 POE 等。新建项目受 益于高进口依存度的国产替代空间和完备一体化装置的成本优势,打开巨量增长空 间。

2.1.7. 中化国际: 中化集团的新能源新材料平台。

化工中间体及聚合物添加剂业务全球领先,持续扩张夯实基础。公司先后收购扬农 集团及圣奥化学跻身全球领先的化工中间体及聚合物添加剂企业,自配套氯苯、氯 碱产业链,可为碳三、聚合物添加剂、对位芳纶等生产提供原料,产业链优势明显。 公司现有 35 万吨/年环氧树脂及 13 万吨橡胶防老剂(圣奥化学),现有产能适时适 量持续扩张,巩固领先优势,也为下游发展提前打好基础。 打造三位一体的国内首条绿色化碳三项目。碳三项目预计将于 2023 年 Q1 全线贯 通,项目含 48 万吨双酚 A、65 万吨苯酚丙酮,40 万吨环氧丙烷、15 万吨环氧氯丙 烷、18 万吨环氧树脂,建成后双酚 A 及环氧(氯)丙烷均居国内规模前三。在国内 PC、环氧树脂扩产潮下,双酚 A 供应缺口扩大;环氧丙烷一方面老旧产能逐渐退 出,供应边际趋紧,另一方面受益于聚醚及 DMC 的扩产,需求旺盛。我们预计全 部新建项目达产稳态预计贡献利润达 20 亿以上,实现质量飞跃。

深化新材料、新能源发展,提升产业附加值。新材料方面:1)5000 吨对位芳纶于 2022 年上半年成功突破高模高强,并启动 3000 吨扩产;2)尼龙 66:已具备 4 万吨 产能,5 月份开车成功并于 9 月份正式盈利;3)目前已具备 22 万支/年反渗透膜产 能,后期将布局脱气膜和电渗析膜;4)收购欧洲 ELIX,拥有特种 ABS 产能 17 万 吨/年,行业领先;5)收购富比亚,进军塑料添加剂业务。新能源方面:1)1 万吨 三元正极材料满负荷生产中,并已实现批量供应;2)自主设计的第一款乘用车电池 系统已实现整车实测;3)布局电池梯次利用、快充、电池回收等关键环节,打造新 能源生态圈。

2.1.8. 硅产业链:有机硅盈利处历史底部,关注涨价弹性

有机硅主要下游包括建筑、电子电器、加工制造、纺织、医疗以及交通运输。由于 国内房地产管控政策影响,2022 年建筑行业对有机硅需求消耗占比有所下滑,随着 地产“三只箭”相继落地,国内地产政策边际放松,地产行业需求有望迎来反弹。 价差历史底部,关注涨价弹性。目前我国有机硅 DMC 价格由于需求疲软仍有一定 下行压力,截至 2022 年 12 月 23 日,有机硅 DMC 价格为 17000 元/吨,处于 2014 年以来的历史分位 34%;有机硅 DMC 价差为 2536 元/吨,处于 2014 年的历史分位 2%,预计未来随着地产行业复苏,有机硅行业盈利有望迎来修复。

新安股份:目前有机硅单体产能 49 万吨,配套工业硅产能 15.9 万吨,可实现工业 硅完全自给,工业硅后续产能布局主要在云南地区落地,盐津 10 万吨工业硅预计三 季度投产;公司草甘膦原药产能 8 万吨,目前草甘膦处于销售景气底部,未来有望 实现量价齐升。 合盛硅业:公司目前工业硅产能 103 万吨,鄯善二期 40 万吨工业硅近期爬坡,预计 Q1 实现达产,在建云南项目预计 Q2 投产;有机硅单体产能 173 万吨,在建鄯善三 期 20 万吨硅氧烷已经具备投产条件,预计 1 月底实现投产;多晶硅一期 10 万吨预 计 Q1 投产,二期 10 万吨预计 Q2 投产。四季度疫情影响减弱以后公司产量恢复明 显,公司低成本产能持续扩张势必影响行业后续产能落地,市场占有率将进一步提升。

2.1.9. 晨光新材:乘新基建东风,功能性硅烷全产业链龙头

国内功能性硅烷产品最丰富、产业链最长生产企业之一。公司主营产品按照不同的 官能团分为氨基硅烷、环氧基硅烷、氯丙基硅烷、含硫硅烷、原硅酸酯、甲基丙烯 酰氧基硅烷、乙烯基硅烷、烷基硅烷等产品。功能性硅烷应用广泛,公司受益产能 从国外往国内转移。 进入气凝胶领域,构建双循环体系打造成本护城河。公司本部 1 万方气凝胶预计 Q1 实现投产。公司宁夏中卫项目三氯氢硅配套生产正硅酸乙酯可实现硅源完全自供, 同时积极构建乙醇和氯化氢双循环体系,构筑综合成本优势。

2.2. 2023 年展望二:新材料羽翼渐丰,优选平台型标的

2.2.1. 联瑞新材:粉体材料平台,球粉技术领先

国内硅微粉行业龙头,深入布局粉体材料强化龙头地位。公司主营业务包括以结晶、 熔融、球形硅微粉为代表的硅微粉,以及球形氧化铝等其他粉体材料。公司凭借球 化领先技术,布局硅铝类粉体材料,未来储备其他新品类,奠定国内球粉细分龙头 地位,并在国际市场逐渐体现出较强的竞争力。目前公司球硅产品已经通过了三星、 住友、KCC 等下游头部客户验证,进入快速放量阶段,球形产品放量将带来公司整 体产品结构的改善和盈利能力的较快提升。

受益下游 CCL、EMC 应用需求升级,球硅迎来发展良机。随着 5G 高频高速通信、 半导体先进封装等新一代信息技术发展,印制电路板、半导体性能功耗要求提升。 球硅具有良好的介质损耗、介电常数、线性膨胀系数、填充率性能,符合下游产品 对材料低放射性、低传输损耗、低传输延时、高耐热性的需求,在下游产品升级中 快速扩大市场应用。 延伸粉体产业链发展球铝,打造业绩新增长极。球铝主要用于热界面材料,随着消 费电子、通信设备高功率化,车用电池热管理需求提升,热界面材料应用愈发广泛。 球铝与球硅同为球形粉体,生产技术共通。公司利用自身强大粉体制备技术生产球 铝,销量逐年增长,打造第二成长曲线。球铝有望成为公司业绩新增长极。

2.2.2. 泛亚微透:微纳孔材料平台,ePTFE 主业迎快速放量。

CMD 业务超预期放量,ePTFE 模块迎来拐点。公司今年业绩增长主要靠 ePTFE 模 块,CMD、气体管理、泄压阀成为放量的亮点,主要由于产品高性价比,国产替代 顺利,渗透率从 0 到 1 后快速提升,未来 3 年有望进入确定性的高增长阶段,产品 毛利率高达 70%;此外,TRT 膜、MEMS 声学膜已经进入量产阶段,明年将成为放 量的元年,有望贡献可观盈利。 气凝胶复合材料是继 ePTFE 之外公司重点打造的又一微纳孔材料,应用前景广、潜 力大,凭借其复合改性可解决三元电池安全痛点的优势,公司开发的气凝胶玻纤毡 复合材料高温耐受温度在 800℃以上,有望成为头部电池商的材料供应商。公司 2021 年收购大音希声为国内海军气凝胶核心供应商,凭此切入军工高壁垒领域。

2.2.3. 蓝晓科技:特种树脂平台,盐湖提锂技术领先的服务商

国内特种树脂绝对龙头。公司是特种吸附分离材料产能最大、品种最丰富、新兴领域产业化应用跨度最大的产品和服务提供商。随着国内消费升级、进口替代需求, 特种树脂应用不断打开。公司以吸附分离材料为核心,配套系统装置为辅助,构造 金属资源、生命科学、水处理与超纯化、食品加工、节能环保、化工与催化等多个 下游应用领域齐头并进的发展格局,业绩快速增长。公司为全球盐湖提锂方面技术 领先的服务商,截至 2022 年底,锦泰二期、西藏珠峰等多个提锂订单项目均处于有 序推进状态。公司立足国内开拓海外市场,在海外锂矿区与 SQM 等多个头部企业 合作,海外收入表现亮眼,国际化发展战略效果已现。

2.2.4. 新和成:从营养健康到新材料,打造精细化工龙头

以技术创新为矛,以综合成本优势为盾,打造国内精细化工龙头地位。公司 90 年 代从营养品起家,横向跨入香精香料、高分子新材料和原料药,相继攻克 VE、VA、 蛋氨酸等高壁垒产品。在研发驱动下不断延伸已有产业链、开发各种低成本产品, 成长为国内精细化工龙头。

营养品与香精香料构筑基本盘,凭借全产业链形成稳健盈利来源。公司维生素、蛋氨酸产能居全球前列,原料自给保障低成本稳定供应。依托已有维生素中间体横向 跨入香精香料行业,目前拥有柠檬醛、香兰素等多种香精香料产品。公司擅长凭借 全产业链布局优势横向扩张原料用途开发新产品,打造成本优势。营养品与香精香 料为公司业务基本盘,具备纵向产业链一体化与横向产业间协同优势,形成稳定盈 利来源。

依托化工+生物双技术平台的工艺创新,围绕大品种多点布局新材料、原料药等多 元产业。公司新材料方面:PPS 三期年产 7000 吨项目正在试车;PPA 处于中试中, 工艺持续改进;己二腈项目规划于山东基地建设,正在中试,报批流程稳步推进。 公司预计未来几年保持约 50 亿元/年的资本开支强度,用于蛋氨酸二期 15 万吨项 目、与中石化合资的液蛋项目、山东基地己二腈项目等,围绕已有业务不断延伸产 业链,丰富公司产品结构。 VA 受上下游供需双重压制价格低迷,VE 价格震荡上行保持较好盈利。2022 年,受 巴斯夫德国工厂 VA 恢复供应、国内新企业陆续进入 VA 生产影响,行业供应压力 增大;同时疫情原因致使饲料与下游工厂生产受干扰,经销商抛货清库,下游整体 需求不振,供需双重压制下 VA 价格一路走低,自年初 275 元/公斤跌至年底约 100 元/公斤。VE 供给侧扰动因素较大,益曼特、新和成、浙江医药、帝斯曼等主要企 业的 VE 生产相继受影响,VE 供需基本保持平衡,全年价格维持在 80-90 元/公斤 范围,行业整体保持较好盈利。

2.2.5. 万盛股份:多元化布局的精细化工平台

公司依托全球化学巨头科思创、Sabic、巴斯夫等客户,专注打造精细化工品平台, 形成“阻燃剂-脂肪胺-涂料助剂-电子化学品”等添加剂的综合性供应平台。公司为 全球磷系阻燃剂细分龙头,阻燃剂无卤化是确定趋势,与 PC 共发展。欧盟新法规 推广无卤化,将成为全球应用趋势,BDP 替代溴系存量及增量市场,添加于主流塑 料 PC 组合,叠加新能源等产品应用,呈现逐年放量趋势。阻燃剂:公司山东潍坊 基地在建 5 万吨 BDP、7 万吨 TCPP 产能,助力公司扩大规模优势。胺助剂:分为 叔胺、伯胺、酰胺和特种胺四大系列,下游需求旺盛, 2022 年 8 月新增季铵盐产 线。涂料助剂:分为腰果酚,固化剂,稀释剂三大系列,同时公司布局氨基酸高端 表面活性剂,山东项目拟扩张 2.93 万吨表活,预计 2023H1 投产。

2.2.6. 特种工程塑料:尖端塑料产品,需求爆发在即

特种工程塑料是塑料金字塔顶端的产品。通常新产品的推出,往往需要相关改性企 业联合引导推广,凭借性能优势占据先机。而目前新兴产业的高速发展,新型应用 场景的不断迭代诸如电动车新车型的推出,给了特种工程塑料不断测试并强化价值 的机会。未来随着国内产能的规模化上量,价格中枢下移,性价比进一步凸显,销 量爆发是必然趋势。

国内企业扩产速度超出市场预期。特种工程塑料特点是介电性能、机械性能、耐高 温、耐高压性能非常优异,是通用工程塑料难以媲美、普通塑料无法替代的阶层。 金发科技自有专利高温尼龙 PA 10T,从 0 到 3000 吨花了 10 年,继 2019 年扩能 1.5 万吨后,2022 年半年报披露拟再增年产 1.5 万吨。沃特股份继 2021 年启动年产 2 万吨 LCP 项目与年产 1 万吨高性能新材料项目后,又于今年拟建年产 4.5 万吨特种高 分子材料项目。同时公司股权激励定的目标 2022-2025 年营收复合增速不低于 50%, 归母净利复合增速不低于 60%。均印证了产业爆发趋势。

高均价、高附加值,业绩容易超预期。特种工程塑料价格远高于通用工程塑料与传 统塑料,具有难以替代性,因此毛利率通常较高,十四五超预期的放量,很容易使 公司业绩超预期,企业材料平台化,也存在重估的机会。国内企业近年来突破了塞 拉尼斯、宝理、住友、索尔维等海外企业垄断,特种工程塑料的扩产主要集中于金 发科技、沃特股份等两家企业。

2.2.7. 可降解塑料:迎来放量窗口,性价比优势逐渐凸显

PLA 应用成熟、符合碳中和大势,是可降解材料的主流方向之一。据中国化信,2025 年国内可降解塑料市场规模保守可达 561 万吨,其中 PLA 规模约为 180 万吨(按 32%比例估算),扩张弹性大。PLA 生产的碳排放显著低于传统塑料。另外据 TotalCorbion,每生产 1 千克 PLA 仅产生 0.5kg CO2,远低于 LDPE、PS 及 PET 的碳排 放。PLA 的全球变暖潜能值(GWP)较低。一方面农作物原材料在成长过程中光合 作用吸收 CO2,一方面副产物循环利用减少了 GWP,综合来看 PLA 推广非常符合 碳中和趋势,我们认为其属于可降解材料的长期主流品种。

可降解材料迎来放量窗口,性价比优势逐渐凸显。通常 PLA 价格在 2.5-3 万元/吨, PBAT 在 2-3.3 万元/吨,相较于传统 PE 塑料 8000 元/吨价格而言,仍不具备价格优 势。在政策推动下,PLA、PBAT 等可降解材料项目规划频出,早期众多项目在当前 已到投产期,可降解材料行业迎来快速放量的窗口。随着产品供应逐渐充沛,原料 成本逐步走低,PLA/PBAT 价格有望进一步下降,性价比优势逐渐凸显。

2.3. 2023 年展望三:能源安全与粮食安全,精选真成长

2.3.1. 能源安全,化工转型新能源,矿资源价值突出

2022 年俄乌冲突、疫情变异、气候危机等外部因素的发酵,对全球能源安全问题提 出来较大挑战。俄乌冲突后欧盟对俄采取强硬制裁措施,俄罗斯输欧天然气大幅下滑,叠加欧盟本身能源结构脆弱,最终引发欧洲能源危机,天然气、原油等能源价 格中枢上移。此外,全球为响应碳中和,大力发展新能源新基建,对上游 P、Si、F 等矿资源表现出持续的高增需求。

2.3.1.1. 金属硅:受益光伏的弹性品种

金属硅三大下游,分别为多晶硅、有机硅和铝合金。2022 年多晶硅已经成为金属硅 最大下游,截止 10 月,多晶硅消费 78 万吨,较去年同比增加 51%,占比达到 37%, 硅料明年新增产能有望翻倍,同时受碳中和供给长期限制,在光伏需求带动下金属 硅价格上涨有望超预期。此外,2023 年国内有机硅产能增长继续进入井喷状态, 预 计新增约 200 万吨单体产能。金属硅主要有三大生产基地,分别为新疆、云南和四 川,这三个地区产能共计 411.2 万吨,占全国产能 65%。其中新疆是煤电,占全国 产能 34%。云南和四川部分产能为水电,受枯水季影响水电,所以产量会受枯水季 影响。 碳中和背景下,金属硅资源属性有望凸显。未来金属硅新增产能将受限,而下游多 晶硅和有机硅成长性好,金属硅资源属性有望凸显。此外随着地产以及疫情政策边 际放松,有机硅、铝合金等行业需求有望迎来修复。截至 2022 年 12 月 23 日,金属 硅四川 3303 价格为 20050 元/吨,价差为 5604 元/吨,处于 2016 年以来的历史分位 67.03%。

2.3.1.2. 磷矿-磷酸铁:转型新能源的磷化工企业,产能逐步进入释放期

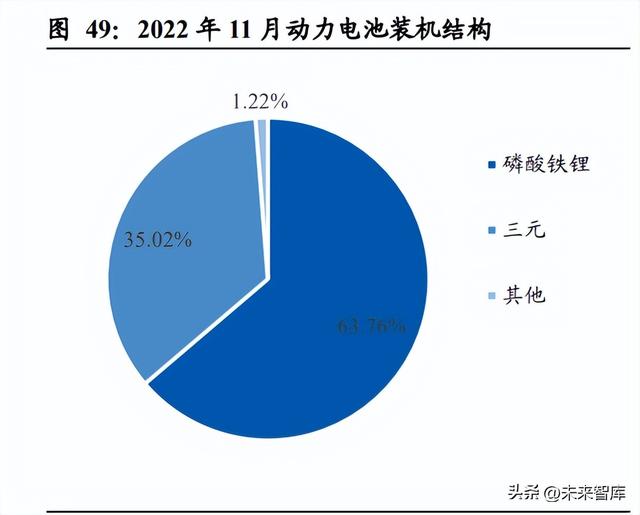

磷酸铁主要用于制造磷酸铁锂电池材料。2019 年以后补贴政策淡化能量密度和续航 指标,磷酸铁锂电池以其成本优势脱颖而出。磷酸铁受益磷酸铁锂电池需求拉动。 2022 年 11 月份磷酸铁锂动力电池装机量约 17.77GWh,同比增长 87%,市场份额占 比进一步提升,达到 64%。磷矿石受环保压力影响生产受限,近年产量有所下滑。 受益需求增长和供给受限,价格从年初 645 元/吨上涨 61.40%至 1041 元/吨。 碳中和背景下,磷酸铁高成长性。2023 年新能源车销量有望延续高增长,此外,风 光等可再生能源高景气推动储能需求快速提升,磷酸铁高成长性。截至 2022 年 12 月,磷酸铁价格维持在 22000 元/吨。

兴发集团:公司拟新建 20 万吨/年磷酸铁及配套 10 万吨/年湿法磷酸精制技术改造 项目,目前拥有磷矿石产能 580 万吨,产业链优势明显。2022 年业绩预告 58-60 亿 元,四季度盈利较好,体现了产业链一体化的业绩韧性。 川恒股份:公司依托福泉、瓮安磷矿资源分别投资建设福泉县“矿化一体”新能源 材料循环产业项目以及瓮安县矿化一体”新能源材料循环产业项目,规划磷酸铁产 能合计 160 万吨,其中福泉项目首期 10 万吨恒轩磷酸铁项目于 9 月一次性投料试 车成功,第二套 10 万吨/年磷酸铁力争 2022 年 12 月建成投产。 云图控股:公司秉承“资源+产业链”的战略布局,通过磷酸分级利用进一步延伸了 “磷矿—湿法磷酸—磷酸铁”的新能源材料产业链,分别在宜城和松滋投资建设绿 色化工循环产业园项目(10 万吨磷酸铁)以及年产 35 万吨电池级磷酸铁项目,其 中松滋项目一期 10 万吨磷酸铁预计于 2023 年 3 月投产,二期 25 万吨磷酸铁预计2023 年 12 月投产。 川金诺:公司目前具有 5000 吨磷酸铁产能,并计划在广西防城港市港口区投资建设 15 万吨/年电池级磷酸铁锂正极材料前驱体材料磷酸铁及配套 60 万吨/年硫磺制酸 项目 10 万吨/年电池级磷酸铁锂正极材料项目,其中一期 5 万吨预计在 2023 年年底 投产。

2.3.1.3. 纯碱:地产修复叠加光伏推动需求增长,有望维持高景气

下游地产竣工修复叠加光伏玻璃推动需求增长,行业有望维持高景气。2022 年初纯 碱库存持续高位,供需失衡之下价格走低;随着纯碱产业链新建项目的计划发布, 下游用户对纯碱心理预期有所增强,市场价格推至 2600-2800 元/吨高位;后续因下 游玻璃行业累库严重,下游采购速度放缓,纯碱市场价格开始下行;四季度下游客 户开始冬储备货,个别光伏玻璃厂家开始点火,市场整体供不应求。当前国内纯碱 厂家盈利情况较好,开工负荷维持约 90%的高位,货源供应紧张。在下游地产项目 储备相对充足与保交楼政策驱动下,下游地产竣工有望修复,叠加光伏玻璃新点火 共同推动纯碱终端需求,纯碱行业有望维持高景气。

2.3.1.4. 氟化工:萤石战略价值迎重估,制冷剂拐点将至

萤石又称氟石,是氟化工产业链的起点,2016 年被列入我国“战略性矿产名录”。 目前萤石主要下游分别为氢氟酸和氟化铝。未来供给端萤石新增产能受限,而需求 端三代制冷剂配额争夺即将结束,景气有望上行,含氟锂电材料、电子级氢氟酸等 新兴领域对萤石的需求快速增长,萤石战略价值有望迎来重估。根据百川盈孚数据, 2022 年中国 97%萤石精粉产量为 252.1 万吨,目前国内萤石资源开采过度,储量仅 占全球 13.13%,而产量却接近 60%,2021 年中国储采比 7.8,远低于全球平均储 采比 37.2。 金石资源:公司目前萤石保有资源储量 2700 万吨,对应矿物量约 1300 万吨,采矿证规模 117 万吨/年,对应 45-50 万吨萤石精粉,包钢“选化一体化”项目进展顺 利,预计 2022 年年底形成 60 万-80 万吨/年萤石精粉产能,公司是国内萤石行业 拥有资源储量、开采及加工规模最大的企业,将充分受益萤石涨价弹性;此外江山 金石锂电新材料项目计划 12 底前试生产,打开第二增长曲线。

制冷剂拐点将至。当前三代制冷剂价格及价差位于历史低位,主要由于生产企业为 了争夺配额通过压低价格提高销量,根据《基加利修正案》,2022 年是基线期最后 一年,三代制冷剂配额争夺进入尾声,并于 2024 年开始配额生产,三代制冷剂价格 有望迎来底部反转。截至 2022 年 12 月 30 日,R134a、R125、R32 市场均价分别为 23500、29000、13250 元/吨。

巨化股份:公司是国内制冷剂龙头企业,拥有基础配套原料、氟致冷剂、有机氟单 体、含氟聚合物、含氟精细化学品等在内的完整的氟化工产业链,目前制冷剂总产 能 59.91 万吨,其中三代制冷剂 39.74 万吨,产业链一体化优势明显。 三美股份:公司深耕氟化工二十余年,形成无水氟化氢与氟制冷剂氟化工产业链, 目前拥有 HFC-134a 产能 6.5 万吨、HFC-125 产能 5.2 万吨、HFC-32 产能 4 万 吨、HFC-143a 产能 1 万吨,拥有 AHF 产能 13.1 万吨,HFCs 制冷剂和 AHF 产 能位居行业前列。 永和股份:公司产业链覆盖产业链覆盖萤石矿、氢氟酸、氟碳化学品、含氟高分子 材料等,拥有萤石资源(2 个采矿权、3 个探矿权),无水氢氟酸年产能 8.5 万吨, 氟碳化学品单质年产能 14 万吨,含氟高分子材料及单体年产能 1.28 万吨,拥有 年混配、分装单质制冷剂、混合制冷剂 6.72 万吨产能。

2.3.2. 粮食安全仍然为全球重要关切,影响深远

在地缘政治叠加气候危机背景下,各地囤粮保种诉求强烈,我们预期未来较长时期 内全球种植景气将维持高位,农化需求有支撑。《2022 年全球粮食危机报告》指出, 在 2021 年许多粮食危机国家和地区粮食短缺状况恶化。近 1.93 亿人处于粮食危机 中,主要原因是冲突加剧,经济冲击和近年来严重的极端天气。2022 年全球饥饿水 平是 6 年来最高的,主要可以归因于严重的粮食不安全以及人口的大幅增长。 我国主粮进口依赖度仍较高,大豆玉米扩种急切。中国主要从美国、巴西、阿根廷、 乌拉圭等国家和地区进口转基因大豆,几乎全部用于压榨加工,约20%加工为豆油, 80%加工为豆粕(动物饲料的主要部分)。我国大豆进口依赖度仍维持在 85%以上。 大豆扩种被写入一号文件,2021 年我国大豆面积、产量双下降,扩种大豆作成为 2022 年政治任务,东北、黄淮海地区作为大豆主产区,扩种任务艰巨。转基因作为提升 产量的有效方式,商业化诉求明显。

2.3.2.1. 江山股份:顶格股权激励的农药国企,进入资本开支高峰

平台化扩张。公司依托上游热电、氯碱资源,从原药、制剂,扩张到新材料,平台 化扩张,综合成本优势明显。公司 2023 粘开始进入高资本开支期,成长性高于同 行。南通基地上半年开工 3 个项目:阻燃剂二期、10 万吨制剂、公用工程一期;二 期枝江基地、三期瓮安基地,都提上日程。此外,公司股权激励规模达到总股本近 3%,为中型国企的上限,有望一改过往给投资者的保守形象 创新药 JS-T205 二次环评落地,开工在即,具备较大的拔估值空间。环评报告指出, 一期投资 5.2 亿,预期利润总额 3.6 亿元,体现了 JS-T205 高投资回报率;属于 PPO 类灭生效除草剂,是开发耐受性转基因作物的重点;合作方是先正达,JS-T205 有望 成为继草甘膦后的第二大转基因专用除草剂。 JS-T205 有望扭转国内农药难有突破 的过往,成功推广,则估值弹性大。

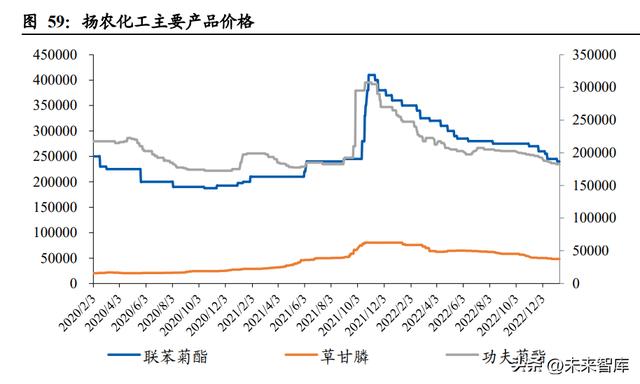

2.3.2.2. 扬农化工:不断扩张的全产业链菊酯龙头

公司是国内本土农药核心资产,行业龙头属性突出,同时具备“万吨级”农药、”小 而美”农药生产管理经验,志在国内最全原药谱;整合了中化作物和农研公司,打 造研、产、销一体化农药产业链 成长性延续。继优嘉四期,公司与葫芦岛市人民政府签订大型精细化工项目,总投 资 100 亿元。一期项目预计今年开工。葫芦岛项目是扬农的再次创业,属于第三基 地。同时凭地理优势,葫芦岛项目有望同沈阳科创实现产业协同。另外,与先正达 集团协同赋能,先正达集团创制药研发能力世界领先,原药采购体量大,需求转移 助力公司产能扩张。

2.3.2.3. 利尔化学:草铵膦,从复制到引领,新成长曲线出现

公司目前草铵膦全球第一,产能 15400 吨,其中绵阳基地 8400 吨,广安基地规划 10000 吨。关键中间体 MDP 和草铵膦并线项目已正式投产,单吨成本下降明显。 精草规划领先,拥有精草铵膦国内登记,因精草性能优越,与普通草铵膦共同成长, 精草未来广安基地规划 3000 吨,绵阳基地规划 2 万吨。此外,公司拟投资 65 亿元 实施绿色高效低毒植保原药及新材料生产项目。储备唑啉草酯、氯虫苯甲酰胺、阻 燃剂等产品,产业链布局充分。

先达股份:专注除草剂,创新药突破。公司开发出吡唑喹草酯、苯丙草酮两个潜 力创新药,是氰氟草酯等替代品。此外,除了创制药,先达针对烯草酮、咪草 烟、灭草烟等优势品不断扩张,专注除草剂,目前在大豆、水稻、玉米、高粱等 多作物已经发展成除草剂平台型公司。辽宁先达三期年产 200 吨甲咪唑烟酸、 1200 吨咪唑乙烟酸、100 吨咪唑喹啉酸农药原药、2000 吨丁腈、1500 吨丁酰胺 农药中间体已进入试生产。未来还有多期项目储备,弹性大。 海利尔:持续加码丙硫菌唑,恒宁基地多产品布局。公司潍坊现有丙硫菌唑产能 2000 吨,扩产 3000 吨丙硫菌唑进入试生产阶段,恒宁二期规划丙硫菌唑 8000 吨 产能,未来预计公司丙硫菌唑产能将达到 1.3 万吨,此外公司于 2022 年 6 月收购 中间体企业保障α-乙酰基-γ-丁内酯供给,公司有望凭借综合成本优势成为全球 丙硫菌唑龙头。恒宁一期年产 2000 吨溴虫腈、年产 2000 吨丁醚脲、年产 3000 吨 苯醚甲环唑、年产 2000 吨丙环唑原药项目及配套中间体已于 2022 年 6 月进入试 生产,恒宁二期布局康宽以及丙硫菌唑等产品,项目投资 5.04 亿元,达产后可实 现年均收入 44.26 亿元,利润总额 10.93 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考

津亚油墨(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

热转移印花纸回收(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

热转移印花纸回收(造纸行业2023年度策略:低估值、顺周期,布局正当时)

(报告出品方/作者:国盛证券,姜春波、姜文镪)1纸浆:浆价回落预期强,重视纸企盈利弹性1.1周期复盘:全球经济关联度高,供给端波动影响更为明显2017年-2018年10月:供给收紧、需求回暖驱动浆价景气向上。供给端,因前...

(报告出品方:长江证券)策略主线:制造业景气修复+自主可控制造业景气磨底,有望开启上行通道制造业资本开支具备周期属性企业中长期贷款是制造业资本开支的领先指标。由于周期的初始阶段盈利改善并不明显,流动性...

(报告出品方:长江证券)策略主线:制造业景气修复+自主可控制造业景气磨底,有望开启上行通道制造业资本开支具备周期属性企业中长期贷款是制造业资本开支的领先指标。由于周期的初始阶段盈利改善并不明显,流动性...

机械电子工程行业现状及发展趋势(电子行业年度策略:2023年看好强应用及需求反转受益产业链)

(报告出品方/作者:国金证券,樊志远,刘妍雪,邓小路)一、消费电子,2023年有望前低后高1.1、智能手机,2023年需求有望增长2%,折叠手机有望继续保持快速增长智能手机受到创新乏力、换机周期拉长、疫情等因素的影响,2...

数码印花薄纸和厚纸的区别(轻工行业2023年度策略:曙光已现,家居&特纸值超配)

...缓,尤其家居行业收入压力逐季增大。利润端来看,在原材料成本高企且下游需求较弱难以转嫁成本影响的情况下,除宠物板块因汇兑受益外,各板块盈利端均显著承压。板块估值底部已现:自年初至12月20日,上证综指下跌7.6

年终截止阀(家电行业2023年年度策略:凛冬已过,曙光将至)

(报告出品方/作者:长城证券,罗江南)1.需求疲软影响业绩,政策暖风助推行业复苏1.1、家电板块估值触底,整体行情略赢大盘家电板块整体行情略优于大盘,零部件子版块表现亮眼。年初至今申万家用电器指数区间涨跌幅为...

库存女装市场(纺织服饰行业2023年度策略:否极泰来终可期,消费复苏正当时)

(报告出品方/作者:山西证券,王冯、孙萌)1.SW纺织服饰板块回顾1.12022年SW纺织服饰板块下跌15%,饰品表现相对领先2022年纺织服饰板块跑赢大盘,饰品子板块表现相对领先。2022年,SW纺织服饰板块累计下跌14.66%,跑赢沪深300指...

焦化厂炼焦车间年终(煤炭行业年度策略报告:守正待时,不疾而速)

(报告出品方/作者:山西证券,杨立宏、胡博、刘贵军)1.2022年回顾:涨幅大超市场预期,周期呈钝化特征1.1板块走势独树一帜,大超预期1.1.1煤炭板块走势独树一帜板块2022年走势独树一帜。在2021年四季度节点,行业面临较强...