机械类机床(机床行业分析:中高端机床、核心部件国产化空间大)

Posted

篇首语:成功由大量的失误铸就。本文由小常识网(cha138.com)小编为大家整理,主要介绍了机械类机床(机床行业分析:中高端机床、核心部件国产化空间大)相关的知识,希望对你有一定的参考价值。

机械类机床(机床行业分析:中高端机床、核心部件国产化空间大)

(报告出品方/作者:海通证券,赵玥炜、刘绮雯)

1. 机床产业:工业母机,下游应用广泛,是现代化建设 的重要力量

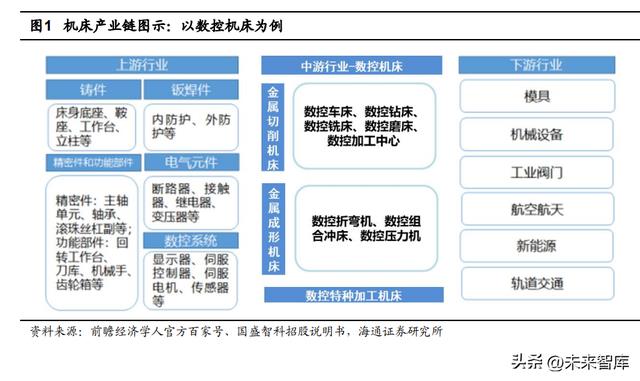

机床又称工业母机,是用来制造机器的机器,应用广泛,下游包括汽车、航天航空、 船舶、磨具、发电等设备制造,在国民经济现代化的建设中起着重要作用。 定义与分类:机床是指用来制造机器的机器,又 被称为“工作母机”或“工具机”,在国民经济现代化的建设中起着重大作用;从分类 上看,按照加工方式划分为金属切削机床、金属成形机床、木工机床,按照是否使用数 控系统可以分为数控机床和非数控机床。

产业链情况:以数控机床为例,根据前瞻经济学人官方百家号信息,数控机床上游 主要为数控机床所需的各类设备部件,包括数控系统、核心零部件、功能部件、电子元 件等;下游应用领域广泛,主要包括汽车制造、航空航天设备制造、船舶制造、模具制 造、发电设备制造、冶金设备制造和通信设备制造等。

2. 制造业投资筑底,机床行业有望重回投资上行周期

2.1 宏观判断:制造业投资整体处于筑底阶段,期待鼓励设备投资等政策 发力

我们判断,制造业投资整体处于筑底阶段,期待迎来向上修复,具体来看:1)作 为经济先行指标之一的企(事)业单位中长期贷款 9 月、10 月呈现同比上行趋势;2) 同时 2022 年 9 月以来,关于制造业及其设备等投资的支持政策频频颁发。 制造业投资整体处于筑底阶段,从结构上看,高新技术制造业投资热度较高。根据 Wind 数据: 1)PMI:2022 年 11 月,中国 PMI/新订单 PMI/产成品库存中国 PMI/生产 PMI 为 48.00%/46.40%/48.10%/47.80%,仍处于荣枯线(50%)之下。 2)固定资产投资完成额:2022 年 11 月,中国固定投资完成额累计同比情况分类 来看,制造业/通用设备/高新技术制造业同比+9.30%/+14.50%/+23.00%;高新技术制造 业投资热度较高。 3)CPI-PPI:2022 年 11 月,CPI 减去 PPI 的值为 2.90%。

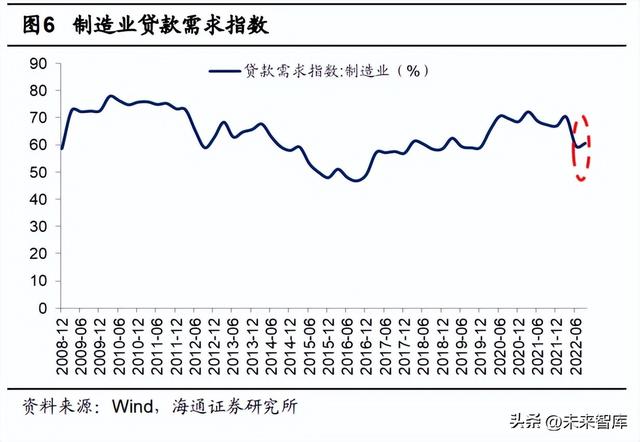

从信贷情况看,企(事)业单位中长期贷款 9 月、10 月呈现同比上行趋势,制造 业贷款需求 2022 年第三季度环比改善。根据 Wind 数据: 1)企(事)业单位中长期贷款:企事业单位中长期贷款从 2022 年 9 月开始同比增速逐步上行,9 月、10 月单月同比分别为 12.53%、12.63%,趋势有所上行。我们认 为,企事业单位中长期贷款同比增速趋势上行,印证下游融资需求逐步回暖。 2)制造业贷款需求指数:2022 年三季度制造业贷款需求指数为 60.60%, qoq+0.90pct,yoy-6.80pct,呈现环比改善趋势。

2022 年 9 月以来,关于制造业及其设备等投资的支持政策频频颁发,我们认为, 支持政策的发布有望鼓励制造业投资,对企业购臵及更新设备产生正向影响。以《关于 加大支持科技创新税前扣除力度的公告》为例,主要内容为:高新技术企业在 2022 年 10 月 1 日至 2022 年 12 月 31 日期间新购臵的设备、器具,允许当年一次性全额在计 算应纳税所得额时扣除,并允许在税前实行 100%加计扣除。

2.2 周期复盘:机床投资周期约为 10 年,疫情影响逐步减弱下有望重回 上行周期

回顾过去三十余年,中国机床投资周期大约为 10 年,与朱格拉周期较为相符,且 每一轮的产量峰值均比上一轮峰值高,同时,疫情对新一轮机床投资周期开启有所制约, 待影响逐步减弱,机床投资有望重回投资上行周期。以金属切削机床为例,我们通过观 察其从 1989 年到 2021 年的产量情况,可以看到三十余年间金属切削机床产量经历过 三个完整的周期,时间维度大约为 9-11 年,同时,这三轮中,每一轮的产量峰值均比 上一轮峰值高,其中,2011 年产量是最近一轮的峰值,为 86.00 万台。整体来看,作 为重要的固定投资组成部分,机床投资周期与朱格拉周期(8-10 年)较为相符。我们看到,本轮机床周期大概率已约从 2020 年开启,但因疫情等经济影响因素,对机床投 资有所制约,我们认为,后疫情时代下,随着经济逐步复苏,中国机床投资有望重回投 资上行周期。

具体来看,我们认为机床约 10 年投资周期与使用寿命相关,由此带来更新周期; 同时,每一轮投资周期中,景气上行周期、产量峰值等与机床存量、宏观经济景气度、 主要下游发展情况、政策支持相关。

1)一般机床更新周期约为 10 年,工作强度等会影响其使用年限。根据观研天下 2022 年 10 月 19 日发布的报告,机床是机械制造业中的耐用消费品,一般机床使用寿 命约为 10 年,但在重型切削下长时间工作的机床寿命为 7-8 年;现阶段我国 10 年以上 使用年限的机床占存量机床的 30%。

2)经济景气度影响:我们通过观察发现,金属切削机床月度产量同比增速与 PMI 呈现较高的相关性、且波动较为同步,这意味着经济景气度对机床投资的传导速度较快。

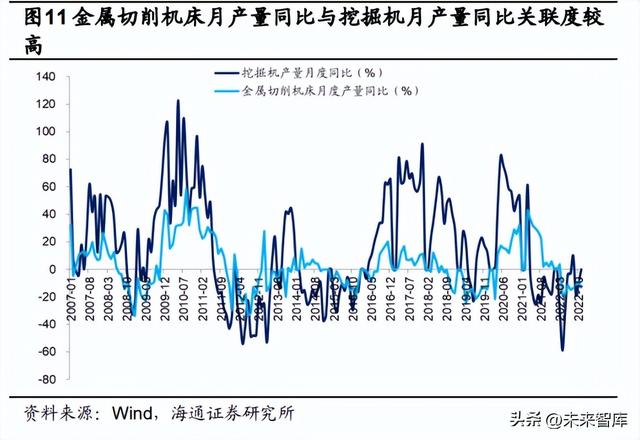

3)主要下游情况:汽车、工程机械等主要下游月产量同比相较金属切削机床月产量同比有一定领先性。根据前瞻经济学人官方百家号信息,从机床行业下游应用分布来 看,汽车/航空航天/模具/工程机械占比分别为 40%/17%/13%/10%。结合数据可获取的 情况,我们以汽车、工程机械等下游行业进行分析,由于汽车是机床最主要的下游行业, 我们观察到,金属切削机床月产量同比与汽车月产量同比呈现高度相关性,且在部分时 间呈现出汽车月产量同比领先 4-8 个月不等的现象;以挖掘机为代表的工程机械行业, 我们看到,金属切削机床月产量同比与挖掘机产量月度同比呈现较高关联性,且挖掘机 产量月度同比相较金属切削机床月产量同比有一定领先性。

4)政策支持:我们认为,2009 年十大产业振兴规划拉动了制造业固定资产投资, 其中《装备制造业调整和振兴规划实施细则》提出加快实施高档数控机床与基础制造装 备科技重大专项、调整税收优惠政策等一系列政策措施对机床投资有较大拉动。 ①2009 年国务院审议并原则通过十大产业调整振兴计划。根据中国政府网援引新 华社报道(2009 年 2 月 26 日),在国际金融危机对中国实体经济影响日益加深的背景 下,2009 年 1 月中旬以来,国务院相继召开常务会议,审议并原则通过了汽车、钢铁、 纺织、装备制造、船舶工业、电子信息、轻工、石化、有色金属产业和物流业等十大产 业调整振兴规划;相关统计显示,除物流业之外,其他九大产业工业增加值占我国全部 工业增加值的比重接近 80%,占中国 GDP 总额的比重约为三分之一。 ②2010 年 1 月国务院发布《装备制造业调整和振兴规划实施细则》,提出加快实施 高档数控机床与基础制造装备科技重大专项,提出调整税收优惠政策等一系列政策措 施。根据国务院新闻办公室网站信息,

i)发展重点上看,2010 年 1 月 18 日国务院办公厅发布《装备制造业调整和振兴规 划实施细则》(规划期为 2009-2011 年,以下简称“规划”),在科技重大专项中,规划提出,加快实施高档数控机床与基础制造装备科技重大专项,重点研发高速精密复合数 控金切机床、重型数控金切机床、数控特种加工机床、大型数控成形冲压设备、重型锻 压设备、清洁高效铸造设备、新型焊接设备与自动化生产设备、大型清洁热处理与表面 处理设备等八类主机产品,基本掌握高档数控装臵、电机及驱动装臵、数控机床功能部 件、关键部件等的核心技术。

ii)政策措施上看,规划提出包括发挥增值税转型政策的作用、加大技术进步和技术 改造投资力度、调整税收优惠政策等在内的一系列政策措施。以调整税收优惠政策为例, 规划提出,a.鼓励开展引进消化吸收再创新,对生产国家支持发展的重大技术装备和产 品,确有必要进口的关键部件及原材料,免征关税和进口环节增值税;b.在对铸件、锻 件、模具、数控机床产品增值税实行先征后返的政策到期后,研究制定新的税收扶持政 策,调整政策适用范围,引导发展高技术、高附加值产品。

3. 景气度:新能源车+出口需求景气持续,日本对华订单 同比上行

3.1 需求跟踪:新能源汽车有望催生新机床需求,汽车、挖掘机月度销量 趋稳

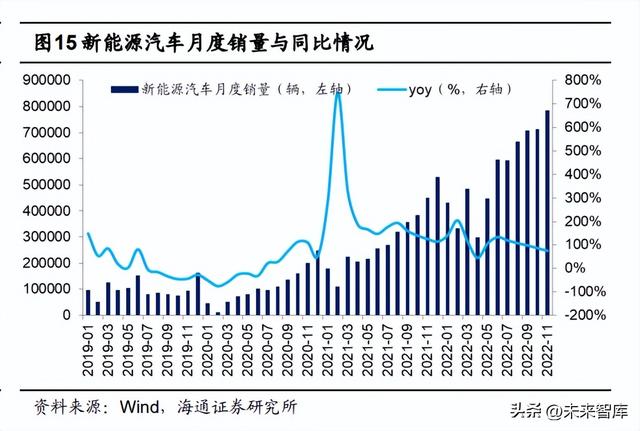

汽车领域:汽车整体月度销量趋稳,新能源汽车销量维持高增长,有望带动其上游 汽车零配件厂商的需求量上升,催生出新的机床需求。

1)整体来看,2022 年汽车月度销量同比增速在 4 月触底达到-47.60%,5 月同比 下滑收窄,6 月同比增速恢复至 23.77%;2022 年 11 月,汽车月度销量同比略下降 7.92%,维持相对稳健。其中,新能源汽车 4 月销量同比增长 44.94%,5-8 月的月度销 量同比增速保持 100%以上,2022 年 11 月销量同比增速为 74.79%,延续高增长趋势。

2)根据 MIR 睿工业官方微信公众号,汽车仍是机床最大的下游行业,新能源汽车 是汽车领域的主要增长引擎,2021 年新能源汽车销量同比增长 158%;新能源汽车的 发展带动其上游汽车零配件厂商的需求量上升,催生出新的机床需求。

工程机械:挖掘机月度销量维持稳健,地产政策宽松情形下,以挖掘机为代表的工 程机械有望受益。 2022 年挖掘机月度开工小时数从 3 月开始保持相对稳健,11 月的开工小时数为 97.9 小时,环比下行 3.6 小时,同比下行 12.4 小时;挖掘机月度销量同比增速从 7 月 开始回正,7/8/9/10 月销量分别同比增长 3.40%/0.00%/5.49%/8.10%,维持稳健。 同时,根据证监会官网《证监会新闻发言人就资本市场支持房地产市场平稳健康发 展答记者问》,证监会决定在股权融资方面调整优化 5 项措施:①恢复涉房上市公司并 购重组及配套融资;②恢复上市房企和涉房上市公司再融资;③调整完善房地产企业境 外市场上市政策;④进一步发挥 REITs 盘活房企存量资产作用;⑤积极发挥私募股权投 资基金作用。我们认为,地产政策宽松情形下,以挖掘机为代表的工程机械有望受益。

3.2 出口数据:1-9 月中国机床工具行业出口保持增长趋势

2022 年 1-9 月中国机床工具行业出口保持增长,比如金属加工机床出口同比增长 21%。

1)2022 年 1-9 月出口数据:根据中国机床工具工业协会 cmtba 官方微信公众号, 2022 年 1-9 月份出口仍保持大幅增长的趋势。其中,金属加工机床出口额 45.8 亿美元, 同比增长 21.0%。其中,金属切削机床出口额 32.0 亿美元,同比增长 22.6%;金属成 形机床出口额 13.7 亿美元,同比增长 17.6%。切削刀具出口额 29.3 亿美元,同比增长 6.2%。磨料磨具出口额 35.3 亿美元,同比增长 20.7%。

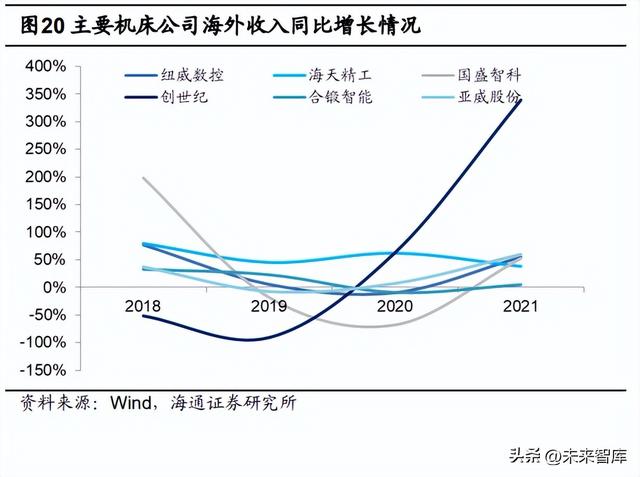

2)主要机床公司出口情况:2021 年机床公司出口表现均较好,同比呈现较大幅度 增长,纽威数控/海天精工/国盛智科/创世纪/合锻智能/亚威股份海外收入同比增长 54.78%/38.20%/52.46%/339.19%/5.11%/59.93%。

3.3 前瞻指标:日本对华订单 8-10 月 yoy+20%以上;中国机床工具行业 8-9 月营收恢复上行

日本对华订单 8/9/10 月分别 yoy+26.3%/+24.9%/+28.8%,实现连续三个月正增 长。我们认为,订单作为前瞻性指标,同比增长印证下游投资正在逐步回暖。根据日本 工作机械工业会数据: 1)日本机床订单整体情况:2022 年 10 月,日本机床月度订单总额为 1411 亿日 元,yoy-5.5%;其中,外需订单为 965 亿日元,yoy-2.5%,内需订单为 446 亿日本, yoy-11.4%; 2)日本机床订单重点区域情况:我们重点观察中国、欧洲、美国三个区域,2022 年 10 月,日本对中国机床订单为 311 亿日元,yoy+28.8%;日本对欧洲机床订单为 19.2 亿日元,yoy+1.2%;日本对美国机床订单为 274 亿日元,yoy-0.7%。同时,从 9 月来 看,日本对中国/欧洲/美国机床订单同比+26.3%/-6.5%/+14.3%。

中国机床工具行业 2022 年 1-9 月营业收入同比增长 1.2%,其中 8 月、9 月营业收 入同比增长 7.0%、8.3%,恢复上行。根据中国机床工具工业协会 cmtba 官方微信公众 号信息: 1)营业收入:2022 年 1-9 月,中国机床工具工业协会重点联系企业营业收入同比 增长 1.2%。其中,金属切削机床分行业同比下降 5.9%,金属成形机床分行业同比增长 25.9%,工量具分行业同比下降 1.9%,磨料磨具分行业同比增长 16.2%;从月度情况 来看,从月度来看,7 月、8 月、9 月重点联系企业当月营业收入同比分别为下降 2.5%、 增长 7.0%、增长 8.3%。2)利润:2022 年 1-9 月,中国机床工具工业协会重点联系企业利润总额同比增长 30.0%。其中,金属切削机床分行业同比增长 37.1%,金属成形机床分行业同比增长 42.7%,工量具分行业同比下降 12.0%,磨料磨具分行业同比增长 155.8%。

4. 中长期成长来源:中高端机床、核心部件国产化率空 间大;集中度有望提升

4.1 机床结构:呈现大而不强特点,中高端机床国产化率提升空间较大

2021 年全球机床产值为 709 亿欧元,yoy+20%。根据德国机床制造商协会(VDW) 数据:2021 年以欧元计算的全球机床产量增加了 20%,达到 709 亿欧元。

中国机床消费量、产量 2021 年均排全球首位,但生产/出口机床偏低端,整体呈现 大而不强特点,中高端市场仍有较大的成长空间。

1)中国机床消费量、产量:2021 年中国是全球最大的机床产量国与消费国。具体 来看,根据德国机床制造商协会(VDW)数据,2021 年中国机床消费量达 236 亿欧元, 同比增长 26.74%,全球规模占比为 34%;机床产量达 218 亿欧元,同比增长 28.70%, 全球规模占比达 31%;可以看到,中国是 2021 年全球最大的机床产量国与消费国;分 类型来看,2021 年中国金属切削机床产值 141 亿欧元,金属成形机床产值 77 亿欧元, 产值均处于全球首位。

2)中国机床生产偏低端,中高端市场仍有较大的成长空间。具体表现为:中国机 床出口价格远低于进口价格、中高端数控机床国产化率仍偏低。 ①出口价格趋势改善,但仍远低于进口价格。2022 年 11 月,中国机床月度出口金 额为 8.17 亿美元,出口数量为 162 万台;月度进口金额为 5.49 亿美元,进口数量为 0.56 万台;从均价上看,我们计算,2022 年 11 月中国机床出口均价、进口均价分别为 505 美元、98275 美元,出口价格远低于进口价格。从中国出口价格趋势上看,2022 年 11 月中国机床出口均价为 505 美元,相比 2022 年 1 月均价 335 美元有所提升。 ②中国机床行业综合国产化率较高,但中高端机床国产化率仍有较高的提升空间。 根据德国机床制造商协会(VDW)数据,2021 年中国机床消费额为 236 亿欧元,进口 规模为 63 亿元,进口依赖度为 26.63%,国产化率为 73.37%,处于较高水平;但从国 产化率结构上看,中高端机床国产化率仍有较高的提升空间,以数控机床为例,根据科 德数控招股说明书援引前瞻研究院数据,2018 年中国低/中/高档数控机床国产化率分别 为 82%/65%/6%,处于趋势上行,相比 2014 年分别提升 17pct/20pct/4pct,可以看到, 我国中高端数控机床国产化率仍有较大的提升空间。

4.2 核心部件:中国机床主要部件市场规模预计约为 135 亿欧元,部分核心部件仍以进 口为主

机床是由数控系统、传动系统部件、功能部件等核心部件构成,我们认为机床是一 个复杂的系统;以数控系统为代表的核心部件仍以进口为主,国产化具有较大空间。根 据国盛智科招股说明书,我们对机床的核心部件进行梳理,整体来看: 1)机床核心部件涵盖范围:数控机床生产所需的核心部件主要包括铸件、传动系 统部件、数控系统、功能部件、钣焊件等。 2)对机床生产与工作的影响:核心部件是机床结构的重要组成部分,或在其工作过程中发挥重要作用,能够一定程度上影响数控机床速度、精度、效率、稳定性、智能 化、多轴化、复合化、安全性、环保性等关键性能与功能的部件。 3)国产化进度:部分核心部件仍以进口为主,以数控系统为例,我国大型机床生 产商多从日本、德国等技术成熟国家外购数控装臵,中高档数控机床较为常用数控系统 品牌包括日本发那科、德国西门子、日本三菱、德国海德汉等。

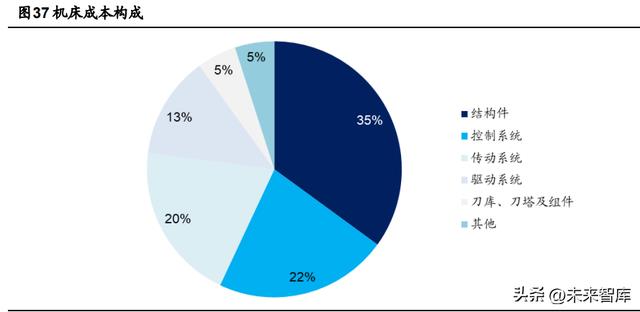

机床成本主要由结构件、控制系统、传动系统、驱动系统和刀库、刀塔组件及其他 零部件等组成,我们测算,以 2021 年中国机床消费量为口径,中国机床主要部件市场 规模为 146 亿欧元,区分部件来看,结构件/控制系统/传动系统/驱动系统/刀库、刀塔 及组件/其他市场规模约为 51.25/32.22/29.29/19.04/7.32/7.32 亿欧元。

1)机床成本构成:根据前瞻经济学人官方百家号信息,机床产品主要结构包括结 构件、控制系统、传动系统、驱动系统和刀库、刀塔组件及其他零部件,成本占比分别 为 35%、22%、20%、13%、5%及 5%,其中控制系统、传统系统、驱动系统三部分 合计成本占比达 55%。

2)机床主要部件市场规模测算:我们对 2021 年中国机床消费量口径下的机床主 要机构市场规模进行测算,具体过程、假设、结论如下:

①测算直接材料/原材料成本(主要结构成本)占营业收入比例:我们选取典型机 床公司海天精工(通用设备制造业)、纽威数控(通用机床)、国盛智科(数控机床)、 创世纪(数控机床)、合锻智能(通用设备)、亚威股份(金属成形机床)的财务数据计 算:根据上述典型机床公司 2021 年年报,我们分别获取及计算:a)营业成本占营收 比例=1-毛利率;b)直接材料或原材料占营业成本比例(即剔除机床公司直接人工、折 旧等成本);c)直接材料占营业收入比例= a)* b);d)平均直接材料或原材料占营业 收入比例=上述典型机床公司各家直接材料占营业收入比例的平均值,结果为 62.05%。

②测算 2021 年中国机床产量口径下的主要结构市场:a)中国机床消费量:根据 德国机床制造商协会数据,2021 年中国机床产量达 236 亿欧元;b)主要结构市场规模 估算=中国机床消费量*典型机床公司各家直接材料占营业收入比例的平均值 =236*62.05%=146 亿欧元;c)各主要部件市场规模估计=主要结构市场规模*各部件占 比(来源前瞻经济学人官方百家号),估算出 2021 年结构件/控制系统/传动系统/驱动系 统/刀库、刀塔及组件/其他市场规模约为 51.25/32.22/29.29/19.04/7.32/7.32 亿欧元。 ③市场规模估算结果:以 2021 年中国机床消费量为口径,中国机床主要部件市场 规模为 146 亿欧元,区分部件来看,结构件/控制系统/传动系统/驱动系统/刀库、刀塔 及组件/其他市场规模约为 51.25/32.22/29.29/19.04/7.32/7.32 亿欧元。

4.3 竞争格局:优质民营公司加快发展,相比海外龙头营收规模、核心部件研制能力有 待提升

从国内竞争格局看,“十八罗汉”中部分改制、退出历史舞台,一批优质民营机床公 司逐步成长起来。根据论文《数控机床发展历程及未来趋势》(作者:刘强)的表述:

1)我国机床产业经过了 1949 年前的萌芽阶段后,在“一五”期间奠基并快速发 展;1958 年第 1 台国产数控机床研制成功,由此开始了数控机床的发展历程,可以划 分为:初始发展阶段、持续攻关和产业化发展阶段、高速发展和转型升级阶段。

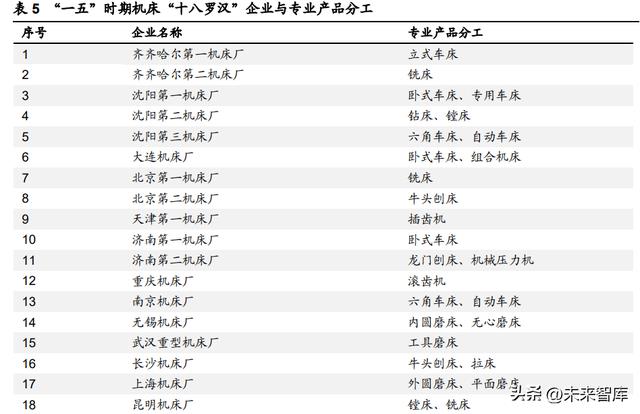

2)“一五”时期发展起来的“十八罗汉”部分改制、部分退出历史舞台。 ①“一五”时期,我国由苏联及东欧国家援建了 156 项重点工程项目,其中涉及机 床工业的项目有:新建沈阳第一机床厂和武汉重型机床厂、改建沈阳第二机床厂(即中 捷友谊厂),此外在苏联专家指导下,一机部按专业分工规划布局了被称为“十八罗汉” 的一批骨干机床企业。在计划经济环境下,“十八罗汉”和“七所一院”快速建立了我国较 完整的机床工具产业,支撑了建国后直至 1978 年改革开放前我国的工业化发展,并为 改革开放后制造业的快速发展奠定基础。 ②近年来,“十八罗汉”经过多次改革,经营机制、管理体制、所有制结构都发生 了很大变化,经过 40 多年发展变迁,曾经作为我国机床行业主力军的“十八罗汉”企业 中,一部分改 革创新稳定发展,如济南二机床已发展为世界三大数控冲压装备制造商 之一,同时还生产大重型金属切削机床,成为“中国名牌”;一部分企业仍在改革调整 之中,例如,沈阳机床、大连机床、齐二机床等已进入中国通用技术集团,并与集团下 属的北京机床研究所、哈尔滨量具刃具公司、天津一机床等共同组成了先进制造与技术 服务主业中的机床板块;少数企业已经破产不再经营,如长沙机床厂。

3)优质民营数控机床企业加快发展,在国内外市场产生重要影响,同时,国内刀 具等配套产业链已逐步完善,我们认为这将为中国机床产业的发展奠定重要基础。 ①近 10 年来,一批民营数控机床企业异军突起,在国内外市场产生重要影响,如 北京精雕、四川普什宁江、大连光洋/科德、上海拓璞、纽威数控(苏州)、宁波海天 精工、武汉华中数控、广州数控等,它们是在数控机床行业国内外市场竞争中崛起的后 起之秀,成为中国数控机床产业发展新的有生力量。 ②以市场和用户需求为导向,东部沿海地区形成数控机床产业聚集区,如山东滕州 中小机床之都、江苏泰州特种加工机床基地、浙江温岭工量具机床名城、浙江玉环经济 型数控车床之都、浙江宁波模具之都、安徽博望刃具之乡等,它们为数控机床市场繁荣 带来了新鲜的活力和特色。

中国机床公司部分已初具规模,但由于市占率整体处于较低水平,有较大提升空间; 同时,我们看到,海外机床产业链公司已有具有较大的营收规模,部分仅机床核心部件 销售业务能实现不错的收入水平。我们认为,中国市场作为全球最大的机床消费/生产 国(2021 年数据),在机床产业链日趋完善的环境下,未来有望孕育出具有全球竞争力 的机床及核心部件公司。

1)现阶段,我国已涌现一批优质机床公司,例如海天精工、纽威数控、国盛智科、 创世纪、科德数控等公司,机床类业务收入已具备一定规模,但市占率仍 处于较低水平,我们测算,2021 年海天精工、纽威数控、国盛智科、创 世纪、合锻智能、亚威股份、秦川机床、科德数控、ST 沈机合计国内市占率为 9.98%, 仍有较大提升空间。

2)海外龙头机床公司规模较大,2019 年全球 TOP10 机床公司营收规模合计 275.6 亿美元,其中前五位山崎马扎克/通快/德玛吉森精机/马格/天田 2019 年营收均为 30 亿 美元以上,分别为 52.8/42.4/38.2/32.6/31.1 亿美元,远高于中国机床公司;同时,我 们看到,海外公司拥有完善的核心部件配套能力,比如发那科数控系统 2021 年财年营 收为 76.09 亿元,上银科技的滚珠螺杆、线性滑轨 2021 财年营收分别为 13.10、39.81 亿元。我们认为,中国机床公司在两个方面还有较大提升空间:一是营收规模,中国是 2021 年全球最大的机床消费量/产量国,巨大的市场规模有孕育规模较大的机床公司; 二是核心部件能力,在数控系统等核心部件能力上仍有较多研制路需要走。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考

机床主轴是非常重要的部件,它把回旋运动和转矩通过主轴端部的家具传递给工件或刀具。因此在工作中主轴要承受转矩和弯矩,而且还要求有很高的回转精度。其地位仅次于数控系统。目前国产主轴整体上不如瑞士德国英国台...

海天数控龙门铣说明书(国产机床:与德美日竞争,人停我追+机械降神+掌握零部件核心技术)

获取本报告PDF版请见文末出品方/分析师:新时代证券韦俊龙孟鹏飞1、重磅政策催化,“工业母机”再迎发展风口“补链强链”是国家战略重中之重。中国是名副其实的制造业大国,制造业总量连续11年全球第一,制造业贡献占...

海天数控龙门铣说明书(国产机床:与德美日竞争,人停我追+机械降神+掌握零部件核心技术)

获取本报告PDF版请见文末出品方/分析师:新时代证券韦俊龙孟鹏飞1、重磅政策催化,“工业母机”再迎发展风口“补链强链”是国家战略重中之重。中国是名副其实的制造业大国,制造业总量连续11年全球第一,制造业贡献占...

源亿车床(机床行业研究:千亿赛道开启新一轮周期,民营机床接棒国产替代)

...床和金属成形机床历史最高总市场规模接近2500亿元,是机械行业规模仅次于工程机械的大赛道。(2)有望出现核心资产:欧洲、美国和日本等制造业强国均孕育出了年收入百亿以上的大公司。我国是全球最大的

源亿车床(机床行业研究:千亿赛道开启新一轮周期,民营机床接棒国产替代)

...床和金属成形机床历史最高总市场规模接近2500亿元,是机械行业规模仅次于工程机械的大赛道。(2)有望出现核心资产:欧洲、美国和日本等制造业强国均孕育出了年收入百亿以上的大公司。我国是全球最大的

数控车床行业前景怎样(恒进感应2022年营收、净利双增:中高端机床取得突破 相应产品顺利市场化)

...略,原有的优势市场领域得到了巩固,同时公司在中高端机床制造领域取得了更进一步的突破,相应产品已经顺利实现市场化,这些促使公司的经营业绩保持了增长态势。中高端机床取得突破新

...床提供商。国盛智科成立于1999年,最初是为国内外知名机械制造商生产装备部件,包括精密钣焊件、铸件等机床部件等产品,在通过和国内外高端装备制造企业进行业务合作,吸收积累了大量产品、技术、生产、市场、管理经...

数控机的优点(2020年中国数控机床行业发展现状,数控系统亟需完成国产化替代)

一、数控机床行业发展概况数控机床是一种装有程序控制系统的自动化机床,由数控装置发出信号控制机床的动作,按图纸要求的形状和尺寸,自动地将零件加工出来,能够较好地解决复杂、精密、小批量、多品种的零件加工问...

数控车床多少一台(数控机床行业市场现状分析:创世纪vsST沈机vs海天精工)

...列精密加工设备,广泛应用于3C消费电子领域、5G产业链、机械制造、医疗器械、新能源汽车、汽车零部件、工程机械等领域的核心部件加工。公司拥有深圳、苏州、宜

常见数控机床类型(自主可控五轴数控机床国产龙头,科德数控:产能扩张打开成长空间)

.../分析师:山西证券叶中正杨晶晶)1.公司简介:五轴数控机床国内领军企业,核心技术和产品自主可控1.1五轴数控机床全产业链布局,深耕航空航天、国防军工领域公司是国内极少数具备高档数控系统及高端数控机床双研发体系...