机械厂公司简介范文(「价值挖掘机」机械设备行业A企业)

Posted

篇首语:无志山压头,有志人搬山。本文由小常识网(cha138.com)小编为大家整理,主要介绍了机械厂公司简介范文(「价值挖掘机」机械设备行业A企业)相关的知识,希望对你有一定的参考价值。

机械厂公司简介范文(「价值挖掘机」机械设备行业A企业)

企业所处行业简析:

从短期来看,2017年以来,受基建投资、国家加强环境保护政策力度、设备更新升级、人工替代、出口增长等多重因素影响,工程机械行业市场高速增长,行业整体盈利水平大幅提升,行业龙头企业产品竞争力及市场份额也在快速提升。

从中期来看,"十四五"期间,铁路、公路、机场、城市轨道交通、水利、地下管廊等基础设施投资将增加,以及"一带一路"带来的国际化机会,将为国内工程机械行业发展带来机遇。

从长期来看,中国工程机械长期需求增长前景可观。新型城镇化仍将继续发展,人口红利逐步消减,机械替代人工效应趋势将更为明显。智能化、无人化、节能环保是工程机械行业的发展趋势,也将成为驱动工程机械行业长期发展的动力。

从产业链来看,该行业上游产业是底盘、发动机、钢材、液压泵、轴承等零部件制造业;下游客户主要为基础设施、矿山、房地产等投资密集型行业。下游行业与宏观政策紧密相关,存在一定的政策风险。"房住不炒"政策对行业需求带来一定影响。

工程机械行业市场竞争将逐渐激烈,优胜劣汰效应更为明显,市场份额集中度可能持续提升。近几年是老旧设备淘汰高峰期,叠加排放标准的提升,市场需求周期性显著扩张,属于典型的周期行业。

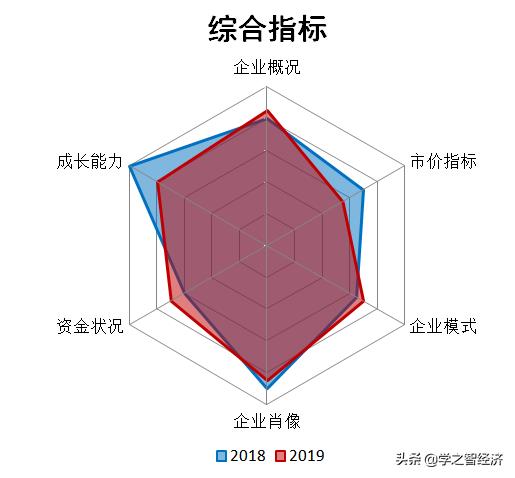

企业综合性分析:

2018、2019年综合类指标分值合计46.5、44.5(满分60),近两年略有下降,主要是前几年高增长之后成长能力有所减弱,股价上涨之后市价指标有所回落。

1、企业概况。该企业为地方民企,主营业务是工程机械的研发、制造、销售和服务。在行业内有一定的龙头地位,近几年市场占有率和品牌影响力逐渐提升,当前为行业内受市场追捧的企业。

该企业实施三方面"转型升级"战略:业务转型(数字化升级降低成本费用,效果已经显现);市场转型(从国内市场向国际化发展,正在实施);盈利能力转型(加强研发创新提升产品竞争力,正在实施)。

2、市值情况。总市值及流通市值在2000亿以上,属于行业内大型企业,近几年规模扩张明显。分析当日PE略高于18倍,PB略低于5倍。虽然市场估值不算高,由于行业属性原因,在行业内部横向比较则较高。随着股价的上涨,影响了市价指标。

3、企业模式。通过杜邦分析修正模型测定,该企业属于综合模式,略偏向于强人模式和杠杆模式,与主观判断有偏差(分析之前主观认为应该是产品模式)。I值低于0.2,品牌溢价能力并不像主观感受那么强,不过2019年比2018年提升了4个百分点,品牌效应在提升。S值上升到0.9以上,说明管理能力和资产使用效率提升。T值基本稳定在2,经营杠杆适中。近年来ROE提升到近30%,ROE的快速提升符合所处行业规律,并处于业内领先水平。

4、企业肖像。近两年企业肖像从蛮牛型转为奶牛型,经营效益提升,但关注规模扩张可能减缓。报告期内投资活动产生的现金流出量增加,主要系公司购买基金、债券及有息存款增加,不是生产规模扩张。

5、资金状况。近两年资金状况基本稳健,两年都有一项踩了红线,主因是有息负债压力偏大,特别是短期借款和应付票据额度大。除了偿债压力这一项以外,近两年其余四项现金指标全为绿灯。

6、成长能力。2019年资产、营收、利润都有显著增长,成长性较好,净资产增长快于总资产、利润增长快于营收,增长效果较好。但成长能力比2018年有所降低,2020年之后成长状况存在不确定性,成为该企业投资的最大关注点。

资料来源:学之智经济

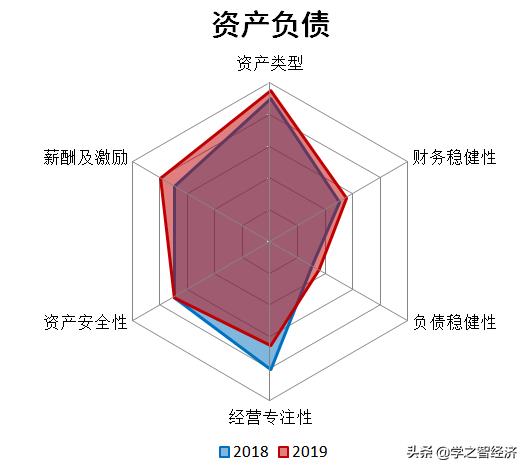

资产负债类分析:

2018、2019年资产负债类指标分值合计39、40(满分60),近两年略有上涨,变化不大。资产类型、财务稳健性、薪酬及激励指标上升,经营专注性有所降低。

1、资产类型。典型的轻公司,显著好于主观感受(分析之前主观认为应该是重公司,看来主观偏差还挺大)。近两个年度A值为0.2、0.15,不但大幅低于临界线,而且还在下降,这为经营效率提升加分不少。B值从0.5上升到0.98,显著的提升,说明生产资产利用效率上升,投资回报率远高于平均社会资本回报率。

2、财务稳健性。近两年C值略低于临界值,应收额度偏大,好在2019年以来有所下降。应付类比重略大于应收类,产业链地位较强。财务上最大的风险点是短债压力,好在2019年以来略有缓解。

3、负债稳健性。这一项踩了红线,虽然资产负债率在安全区间,但有息负债比重偏高。好在近两年有所下降,从占比三成降低到近二成。持有现金及其等价物对负债的覆盖率很低,有一定的负债风险。不过,债务压力一定程度上是近几年业务扩张和市场占有率提升的必然结果,只要盈利能够提升,债务不成问题。如果盈利萎缩,可能会导致较明显的风险。

4、经营专注性。根据现有资料估算出近两年F值分别为0.1、0.2,也就是非主营业务资产占比在提高,这并不是一件好事情。通过资料分析,主要原因是金融类资产投资扩大所致。

5、安全性分析。资产结构较为合理,没有异样情况。流动资产比例高于70%,并且近两年在提升。存货流动比例下降,主因是市场需求扩大带来销售周转加快。

6、薪酬状况。2019年人均薪酬18.5万元,比上年度有提升。薪酬的提升得益于人均利润的增长,2019年人均税前利润上升到近73万元。员工福利和激励力度加大,公司回购股份用于股权激励。这一定程度上反应出管理层认为股价并不高。

资料来源:学之智经济

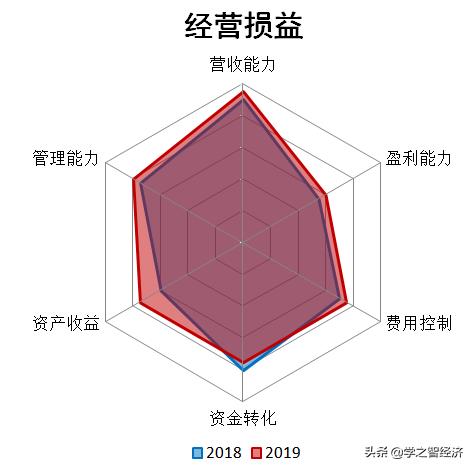

经营损益类分析:

2018、2019年经营损益类指标分值合计43、46(满分60),近两年有所上涨。资产收益、营收能力、盈利能力、管理能力、费用控制都有提升,只有资金转化下降。

1、营收率。主营占比超过99%,并且营收逐年大幅增长。营收的提升是多方面的结果,主要有市场潜在需求扩展、市场份额扩大、价格提升。在市场需求方面,国内基础设施建设、环境保护力度加强、设备更新需求增长、人工替代效应等因素推动工程机械销售增加。在市场份额方面,公司产品竞争力显著提升,市场占有率也在提升。营收增长显著好于同业。

2、利润率。近两年毛利率都在30%以上,处于正常水平和业内较好水平。净利率从11.3%上升到15.2%,虽然净利率不算高,但在行业内处于较好水平。近两年I值等于0.96、0.9,扣非净利润占比高。

3、费用率。近两年费用率从15%略有下降到14.7%,处于正常水平,费用控制能力增强。K值为0.45-0.5,也在正常水平。

4、营收资金流入率。近两年M值为1.67、1.15,营业收入能够高效转化为经营现金流入。不过资金转化率有所下降,需要关注M值是否将趋势性下降。

5、资产收益分析。近两年总资产收益率为9.5%、14%,显著提升,收益能力增强。

6、管理能力。存货周转率、固定资产周转率、总资产周转率分别为3、5.3、0.85,整体周转较好,管理能力较优。

资料来源:学之智经济

总结判断:

1、2018、2019年总分值分别为128.5、130.5(满分180),整体有所上升。资产负债类指标和经营损益类指标都有提升,特别是资产收益、费用控制、管理能力、激励措施等明显提升。

2、整体经营稳健,有几个踩红线的指标主因都是有息债务较大导致,其余指标都较好。债务压力是由于近几年业务扩张和市场占有率提升所致,一定程度上反应了企业经营的扩大。着重关注后续盈利规模是否继续提升。

3、企业风险系数为6.5,风险水平处于中等。主要潜在风险:随着近几年老旧设备更新换代高峰过去,市场需求扩张能否持续;房地产投资萎缩;基建投资等政策可能调整;随着前几年快速扩张,未来扩张难度加大,速度可能放缓;国际化发展不成王则成寇。

有可能海外拓展成功,成为全球领先品牌,那么前景将非常可观。但海外市场的拓展必将加大管理半径和加重管理成本,2019年国内市场和海外市场毛利率分别在35%、25%,海外市场毛利率低10个百分点。

4、目前合理的PE大概在15倍,市场估值略有偏高之嫌。随着品牌影响力提升、研发大量投入、费用控制增强、管理效率提升,ROE已经并可能持续提升,未来PE可能会上修。重点关注市场需求状况,因市场需求带来的成长性是投资抉择的关键。

(本文结果源于学之智"三六"分析体系,作者保留并未曾公开原始分析数据及资料。本文仅为分析日出具的观点和判断,作者力求但不保证结论的准确性和完整性,在不同时期可能发出与本文观点不一致的报告,本文中的信息和所表述的意见不构成对任何人的投资建议,不对任何人的任何投资损益负任何责任。)

相关参考

作者:王汉星随着特斯拉国产ModelY的大幅降价,新能源汽车再一次被推向聚光灯之下。在新能源平价化、节能减排、碳中和等诸多因素共振下,新能源汽车及其相关产业链的长期增长价值逐渐清晰。从投资者的角度来看,对产业...

沈阳破碎机(翰传千里 赋业光熙 恭喜沈阳翰熙机械设备有限公司正式入驻矿采网)

自矿采网上线以来,矿山行业上下游企业都已经对矿采网的价值有了基本共识,高效、专业的服务,一时间引得无数矿企巨头纷纷加入。中国五矿集团、首钢集团矿业公司、西部矿业集团科技发展有限公司、承德京城矿业集团、...

机械制造毕业论文题目(企业并购方向的毕业论文题目精选130例)

本文来源:格业范文网企业并购方向的毕业论文选题,格业范文网小编精选130例,供读者参考和借鉴,具体如下:A股市场上市公司并购重组中内幕交易获利机制与影响因素实证研究TCL在并购路上失败的问题及解决措施七匹狼并...

...限公司的下属企业,始创于1961年,曾用名林业部常州林业机械厂、常林股份有限公司。公司是国家大型企业、国家级高新技术企业、全国质量效益型先进企业、国家首批制造业信息化工程示范企业、江苏省两化融合示范企业;拥...

建筑行业龙头股票(龙头五天两个20CM涨停建筑央企价值重估之路开启,受益上市公司梳理)

财联社11月28日讯(编辑旭日)建筑央企龙头中成股份盘中触及涨停险些拿下五连板,中铁装配最近五个交易日录得两个20cm涨停,大市值的中国交建最近五个交易日累计最大涨幅达31%。海通证券张欣劼表示,推进高质量共建“一...

机械行业有哪些前沿技术(工程机械对抗周期:智能化数字化加速,海外市场猛涨)

...工程机械工业协会公布的数据显示,今年10月,针对26家挖掘机制造企业进行统计,销售各类挖掘机2.05万台,同比增长8.1%,为今年以来最大同比增幅。有研究机构数据显示,2022年前三季度,工程机械上市公司共实现营业收入2407....

...模为520亿元,占工程机械行业比重为17%,行业“晴雨表〞挖掘机月销量屡超预期,以下是混凝土机械行业现状分析。山东东巨机械科技有限公司 混凝土机械行业分析指出,混凝土机械主要分为四大类产品:泵车和泵、搅拌车...

...模为520亿元,占工程机械行业比重为17%,行业“晴雨表〞挖掘机月销量屡超预期,以下是混凝土机械行业现状分析。山东东巨机械科技有限公司 混凝土机械行业分析指出,混凝土机械主要分为四大类产品:泵车和泵、搅拌车...

弹簧钢棒进口(直击钢企业绩会:低碳转型添动能 创新释放新价值)

...流,接连释放钢企在传统产业转型升级带来的新动能、新价值。后续发展战略受关注从行业情况来看,2022年前三季度,钢铁行业运行总体呈下行态势。其中三季度,国

摇控拔桩机(国内工程机械龙头企业 三一重工概念解析与新机遇)

...业主营业务:工程机械装备的研发、制造、销售和服务。公司简介:三一重工股份有限公司是一家主要从事混凝土机械、路面机械、履带起重机械、桩工机械、挖掘机械、汽车起重机械的制造和销售的公司,属工程机械行业。公...