机床数控系统(五轴机床领先企业,科德数控:数控系统功能部件一体化,前景广阔)

Posted

篇首语:虽然狠努力,练习着忘记,我的心却还没答应可以放弃了沵。本文由小常识网(cha138.com)小编为大家整理,主要介绍了机床数控系统(五轴机床领先企业,科德数控:数控系统功能部件一体化,前景广阔)相关的知识,希望对你有一定的参考价值。

机床数控系统(五轴机床领先企业,科德数控:数控系统功能部件一体化,前景广阔)

(报告出品方/分析师:国金证券 满在朋 李嘉伦)

1. 公司为国内五轴机床领先企业,深耕航空航天领域

1.1公司一体化布局掌握核心技术,深耕航空航天领域业绩高增长

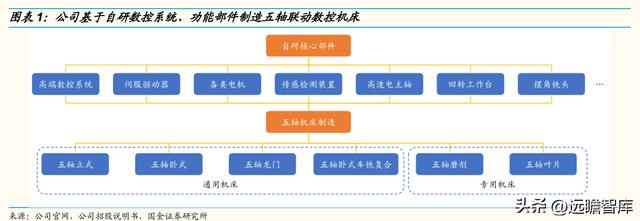

公司成立于2008年,为大连光洋科技集团有限公司控股公司,主要销售五轴联动数控机床,为国内稀缺掌握同时五轴联动机床、数控系统、关键功能部件核心技术企业。

公司自研数控系统、电机、反馈装置、直驱功能部件技术实力处于行业前列,构筑独有竞争壁垒。公司核心技术团队参与制定24项国家标准、9项行业标准,在数控系统与关键核心部件技术持续突破,功能、控制精度和加工效率等方面达到国际先进水平。

公司收入以高端数控机床销售为主,深耕航空航天领域。

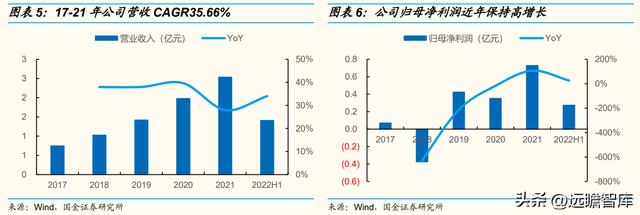

2018-2021年公司营收、净利持续高增。2017-2021年公司营收从0.75亿元提升至2.54亿元,CAGR达到35.66%。21年净利润达0.73亿元,同比增长 109%。

五轴机床扩产顺利、订单增加,1H22公司收入、净利润保持高增长。1H22公司营收和归母净利润分别达到1.41和0.27亿元,同比增长34%/26%,主要得益于五轴联动机床订单持续增加,公司产能扩张顺利、且设备交付能力强。

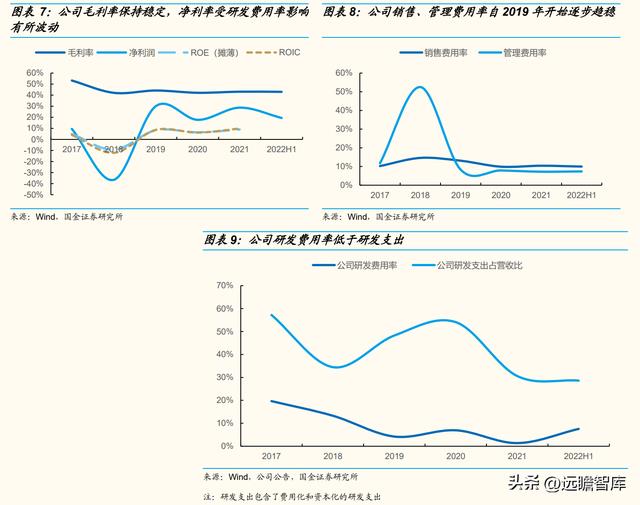

公司近年毛利率保持稳定,净利率波动主要来自于公司研发费用率受政府补助影响波动较大。自2019年开始,公司销售、管理费用率逐渐趋稳。

1.2公司1H22订单高增长,定增落地加速产能扩张

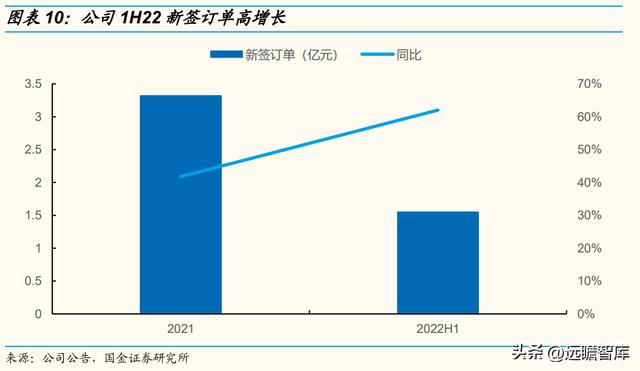

面对疫情影响公司订单保持高增长,1H22新签订单1.55亿元,同比增长62.02%,其中航空航天、兵器领域订单占比50%。

在军品领域,公司与中国航天科飞技术研究院、中航科星科技有限公司首次建立合作关系;民品领域公司在石油、水力发电、刀具等领域持续突破。新签订单复购率超过30%。

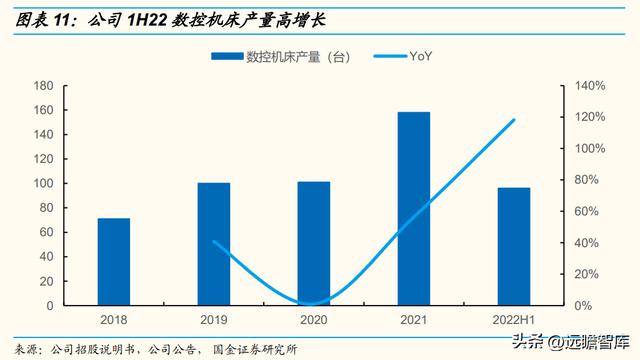

产能扩建持续推进产量高增长。22年公司采购卧加柔性生产线、龙门生产线,自制五轴加工中心,外购加工设备用于加强功能部件机加能力,电装车间购入线束产线等设备提升生产效率,银川电主轴基地年产能可达400台/套,产能持续扩张。1H22五轴数控机床产量96台,同比增长118.18%。

公司定增落地,获转型基金投资,加速产能建设。2022年8月公司定增落地,募资1.60元人民币,其中转型基金投资1.5亿元,投建航空航天五轴数控机床项目与航空航天主要部件整体加工解决方案研发验证平台,为进一步加快产能扩建注入了资金。

2. 五轴机床市场前景广阔,国产替代空间巨大

2.1中国为全球最大机床市场,高端机床依赖进口

全球机床行业规模约712亿美元,中国为全球最大机床市场。

根据Gender Research数据显示,2018-2020年全球机床行业消费总额出现下滑, 21年迎来反弹,同比增长6.5%,全球机床的消费金额达到711.68亿美元。

根据德国机床制造商协会数据,中国是世界最主要机床消费市场,2021年消费额达到238.9亿美元,占比接近34%,远超第二名美国。

德、日企业统治全球高端市场,中国机床出口以中低端为主,高端机床国产化率较低。

机床行业完全竞争,德国、日本、美国为主要机床大国,海外品牌在技术、规模、品牌影响力方面均处于领先地位,从出口体量上来看,德、日占据全球约45%市场。国内机床高端市场主要由海外企业垄断,截至2018年中国高端机床国产化率仅为6%。

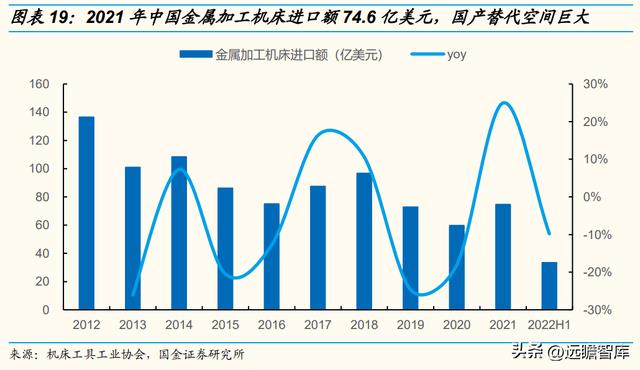

2021年中国金属加工机床进口额74.6亿美元,国产替代空间巨大。

根据中国机床工具工业协会数据,2021年中国机床工具行业总进口额138.4亿美元,同比增长20.4%。其中金属加工机床进口额74.6亿美元,同比增长25.4%,进口替代空间巨大。

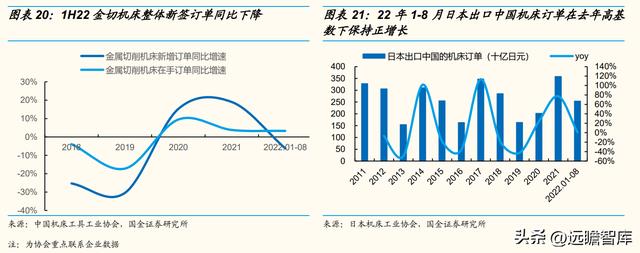

金切机床整体需求偏弱,但高端机床保持旺盛需求。

2022年1-8月协会重点联系企业新签订单同比下降6.2%,但日本出口中国机床订单在去年高基数下基本同比持平。2021年日本出口中国机床订单大幅增长77%至3580.4亿日元(按照2021年平均汇率计算为210.3亿元人民币)。2022年1-8月日本出口中国机床订单同比增长0.72%,在去年高基数下重回正增长。

2.2新能源汽车、航空航天等领域驱动,五轴机床需求有望持续增长

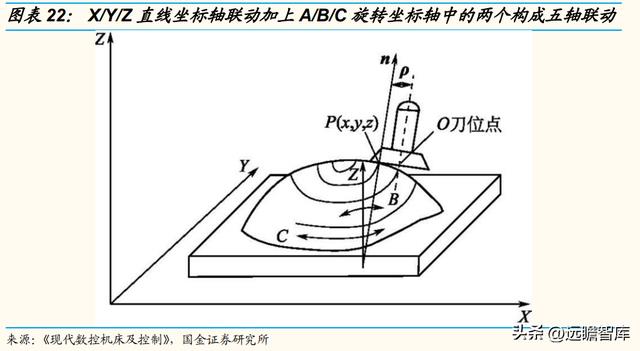

数控系统控制几个坐标按照需要的函数关系同时协调运动称为坐标联动,按照联动轴数分为二轴联动、二轴半联动、三轴联动、四轴联动、五轴联动等数控机床。

五轴联动数控技术是衡量一个国家复杂精密零件制造能力技术水平的重要标准之一,从“巴统清单”到“瓦森纳协定”,西方发达国家针对中国进行了严格的技术封锁,五轴联动数控机床应用较广泛的航空航天、兵器、船舶、等高端行业近年面临的封锁进一步加剧。

五轴机床通过更高加工效率、更小占地面积与能耗带来经济性,根据全球五轴机床龙头DMG MORI披露数据,其使用10台五轴机床替换50台立式五面加工机床,带来了更高加工量、更小占地面积,并且节约能耗42%。

新能源汽车与航空航天领域有望推动五轴机床需求持续增长:

航空航天领域:五轴机床国产替代需求旺盛,国产大飞机产业链持续释放增量市场需求。五轴机床在航空航天领域应用场景较多,覆盖飞机结构件、起落架、叶片、机匣、压气机叶轮等部件加工。伴随国产大飞机逐步进入批量制造,五轴机床需求有望持续提升。同时在贸易摩擦影响下,航空航天领域急需可以实现进口替代的高端机床,增量市场空间有望向国内企业倾斜。

新能源汽车:一体化压铸等新工艺推进有望持续带来五轴机床需求增长。新能源汽车制造向轻量化、一体化转型,一体化成形的异型结构件有望为五轴机床应用提供机遇。

3. 数控系统+功能部件一体化布局,公司有望振翅高飞

3.1公司机床采用自研数控系统,构筑稀缺性技术壁垒

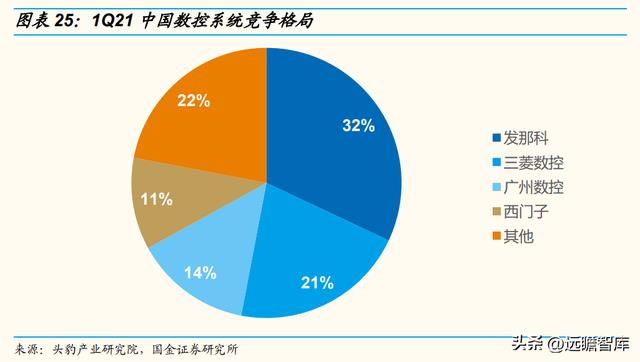

数控系统直接影响机床精度、动态特性等核心参数,高端数控系统占机床成本可达20%~40%。数控系统技术被发达国家严格管控,目前国内高端数控系统被发那科、西门子等企业垄断,国内企业市占率较低。

公司为国内少数数控系统市场参与者之一。从上世纪90年代开始,中国企业开始尝试采用X86/ARM架构芯片,基于Windows/Linux系统开发数控系统,涌现了广州数控(1991年成立)、华中数控(1994年成立)、凯恩帝(1993年成立)、维宏(2007年成立)、光洋(2000年开始数控系统研发,配套子公司科德数控)等生产数控系统、或自配自己的数控机床企业。

公司目前已实现了高端数控系统核心零部件自研配套。

“04专项”推动下,公司GNC系列数控系统技术实力不断提升,逐渐向海外龙头看齐。

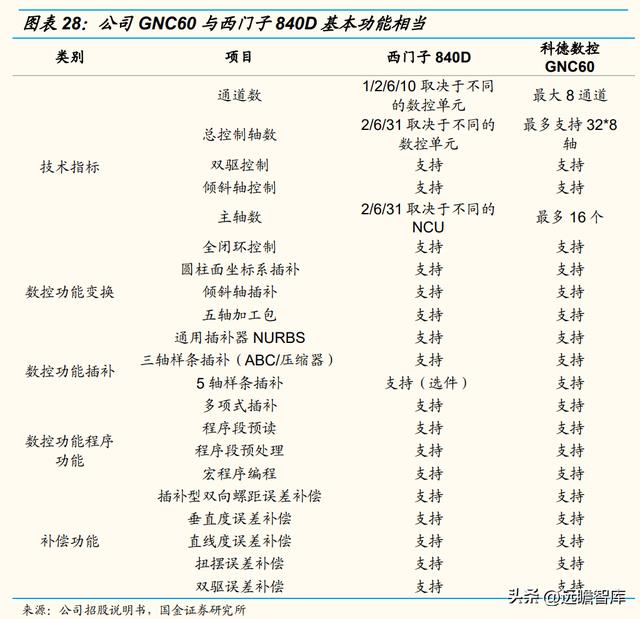

2019年公司“04专项”数控系统相关课题通过验收,完全自主知识产权的GNC60数控系统实现与西门子840D系统对比,总体通过率95.85%。目前公司数控系统经历了GNC60/61/62迭代,数控系统性能/易用性持续提升。

公司与数控系统配套的伺服驱动系统指标与西门子、发那科、海德汉也基本持平,达到国际先进水平。

远期展望,我们认为公司自研数控系统有望构筑稀缺性技术壁垒:

1)国内目前头部机床企业主要以进口数控系统为主,仅公司采用自研数控系统,有望持续带来成本优势。

根据公司投资者关系活动记录表披露数据,公司自研数控系统对标西门子840D,单独售价低于西门子840D平均售价50%,标准产品毛利率在50%以上。

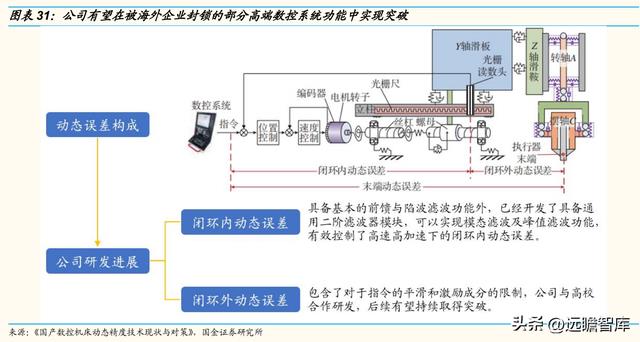

2)海外数控系统高端功能对国内封锁,公司自研数控系统有望取得突破在一定领域实现反超。

以动态误差控制为例,针对闭环外动态误差,海德汉刀尖点位置误差补偿功能、西门子俯仰补偿功能均被列入2D002出口限制。而公司目前针对动态误差控制已有相关技术落地,公司有望在被封锁的部分技术领域实现突破。

3)公司已在航空航天领域实现突破,后续有望持续获得“正反馈”。

公司五轴机床已应用在航天科工和航天科技下属研究所、航发集团下属多家公司,公司数控系统以解决航空航天领域最尖端的加工工艺为目标,针对客户需求、客户反馈公司数控系统性能、易用性等方面有望持续优化。

4)数控系统智能化,打造智能化产线。

公司除单机销售外,也为客户提供机床、自动化机器人系统、完整仓储和装载系统、刀具及夹具等工装设备管理系统、机内外测量系统成套自动化产线。公司数控系统作为成套自动化产线的核心,已研发了多项智能化功能,智能化数控系统赋能有望设备附加值。

3.2 五轴机床核心功能部件高自制率,公司毛利率处于行业领先水平

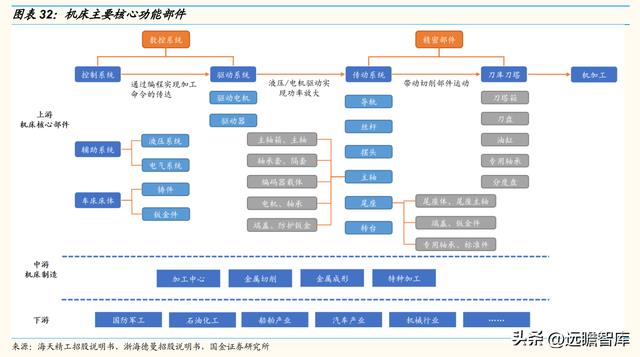

机床除数控系统外,主要由伺服驱动、检测系统、传动系统、车床本体及其他辅助系统构成。五轴机床相比三轴机床主要是增加了摆头、转台等功能部件。

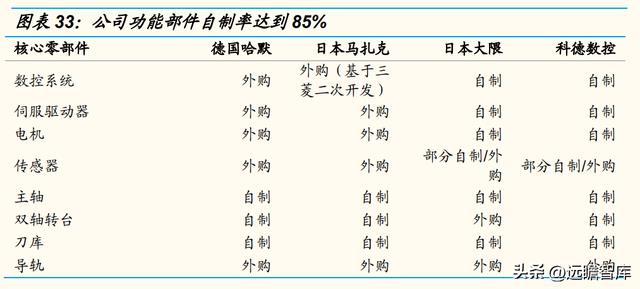

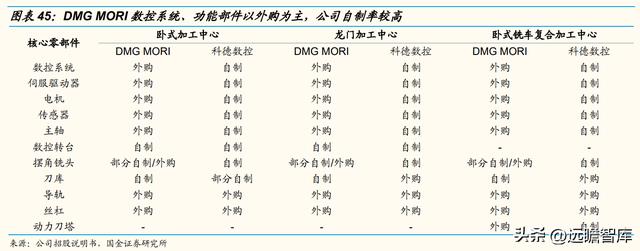

公司五轴机床功能部件自制率达到85%,五轴机床核心功能部件电主轴、摆头、转台等部件均采用自制,并且技术实力处于国内领先水平;丝杠、导轨、轴承等仍然以外采为主。

从性能角度看:公司摆头、转台等核心部件采用直驱、双直驱技术,在寿命、动态精度方面具有优势,带来机床整体性能较强,竞争优势显著。

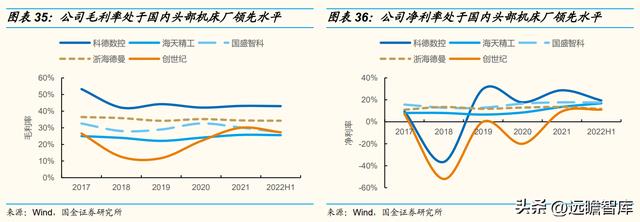

从成本角度看:公司数控系统+功能部件自制率高,带来毛利率领先国内头部机床厂。公司2021年毛利率43.14%,高于国内头部机床厂均值32.69%。

3.3 对比全球龙头DMG MORI,展望公司成长天花板

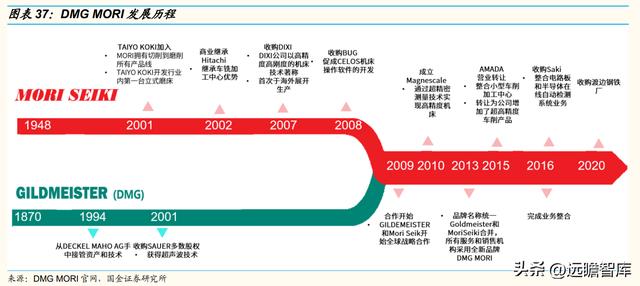

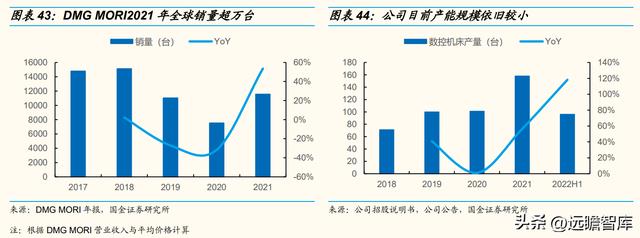

DMG MORI为全球领先五轴机床企业,2021年全球市占率超过10%居于首位。DMG MORI由日本企业MORI SEIKI和德国企业GILDMEISTER(DMG)合并而成,两家企业自2009年开始战略合作,2016完成业务整合,目前已成为全球领先五轴机床企业。

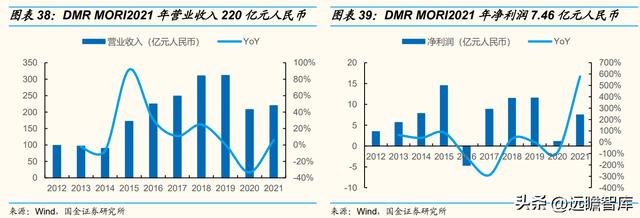

收入体量:DMG MORI远超公司目前收入规模,公司成长空间巨大。2021年DMG MORI实现营收219.45亿元人民币,同比增长20.63%,而公司2021年营收2.54亿元人民币,目前收入体量差距较大。

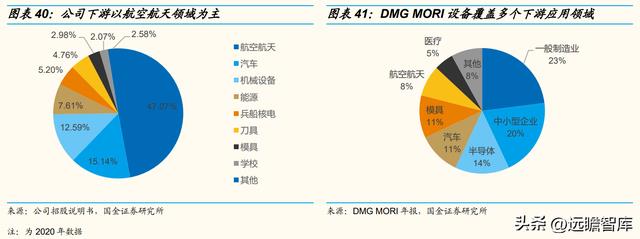

下游应用:公司以航空航天为主,DMG MORI覆盖多个下游领域,未来公司仍有较多下游领域可以推广。DMG MORI设备覆盖了半导体、汽车、模具等多个下游应用领域,在不同行业均有较高的接受度。

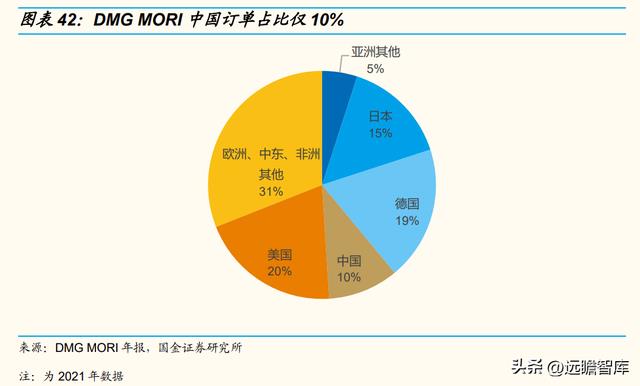

全球化:DMG MORI订单结构中国市场占比仅10%,公司潜在出口成长空间较大。DMG MORI订单主要来自于美国、德国、日本市场,而公司目前以国内市场为主,1H22公司新签13台五轴机床出口订单,出口市场有望持续为公司贡献业绩增量。

产能:DMG MORI年销量超万台,国内工厂产能有望超3000台,公司产能仍有较大扩充空间。2021年DMG MORI全球销量11574台,同比增长53.51%。公司目前规划2022年底产能达到250-300台,产能仍有较大扩充空间。

自制率:DMG MORI以外购为主,公司自制率较高。根据公司招股说明书披露信息,DMG MORI五轴联动卧式加工中心、五轴联动龙门加工中心仅转台、摆角铣头、刀库采用自制,数控系统与其余功能部件均以外采为主。

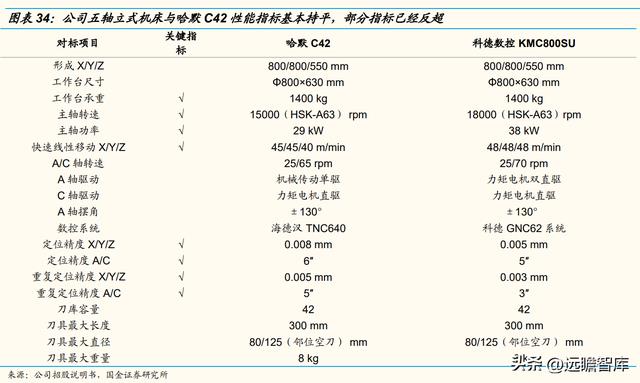

性能对比:公司同类型产品性能不落下风。公司自主研制的整机、数控系统及关键功能部件产品成本及品质控制优势明显,以五轴立式加工中心为例,性能指标相比DMG MORI不落下风。

4.盈利预测与估值

4.1 盈利预测

盈利预测核心假设:

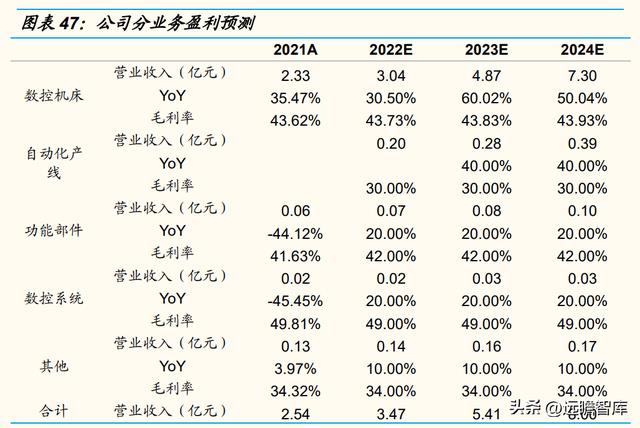

数控机床:公司1H22订单同比增长62.02%,整机产量96台,同比增长118.18%。

我们预计公司22至24年产能分别为250台、350台、450台,公司目前在手订单饱满,结合公司产能规划,我们预计公司22至24年五轴数控机床销量分别为162/247/369台,分别同比增长28.49%/52.54%/49.23%,考虑卧式/龙门机床收入占比提升,预计销售均价分别为188/197/198万元,对应数控机床业务收入分别为3.04/4.87/7.30亿元,分别同比增长30.50%/60.02%/50.04%。

考虑公司数控机床近年毛利率较为稳定,我们预计公司数控机床业务22至24年毛利率分别为43.73%/43.83%/43.93%。

自动化产线:公司1H22自动化产线实现收入0.12亿元,考虑公司自动化产线具有设备利用率高、柔性程度高、生产效率高等优点,有望保持高速增长,预计公司自动化产线2022年实现收入0.2亿元,2023至2024年收入增速为40%,毛利率水平预计维持在30%。

功能部件:公司目前在银川建立电主轴基地,功能部件业务有望保持增长,盈利能力稳定。

数控系统:目前公司数控系统对外销售但整体体量较小,预计收入保持持续增长,盈利能力稳定。

销售、管理费用率:伴随公司收入规模增长规模效应释放,我们预计公司2022至2024年销售费用率维持在10%;管理费用率维持在7%。

政府补贴相关项目:1H22公司新增政府补助金额4507.5万元,截至1H22末,公司递延收益为9287.54万元,考虑公司获得政府补助具有一定可持续性,政府补助将冲减相关资产账面价值或确认为递延收益,递延收益将逐步计入当期损益或冲减相关成本费用或损失, 其中我们假设:

研发费用率:按照研发费用率7%计算,公司22至24年研发费用分别为2432.40/3788.69/5597.8万元,假设公司冲减额分别为1000/1500/2000万元,实际研发费用分别为1432.4/2288.69/3597.80万元,研发费用率分别为4.12%/4.23%/4.50%。

其他收益:假设公司22至24年确认其他收益分别为2500/3000/3500万元。

综上,预计公司22至24年分别实现归母净利润0.93/1.38/1.91亿元,对应当前PE93X/63X/45X。

4.2 估值

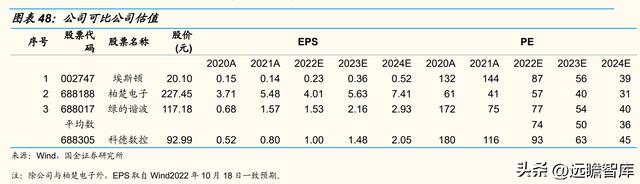

公司作为国内五轴机床领先企业目前成长以推进国产替代为主,选取同样以推进国产替代为主的工业机器人龙头埃斯顿、谐波减速器龙头绿的谐波、激光控制系统龙头柏楚电子作为公司可比公司,22至24年可比公司估值均值分别为74X/50X/36X,与公司估值水平较为接近。

考虑公司目前数控系统+功能部件一体化布局,具有较强技术壁垒,并且毛利率领先国内头部机床厂,新签订单高增长,未来在航空航天、新能源汽车领域成长空间广阔,给予公司23年80倍PE,对应目标价118.24元/股。

5.风险提示

5.1 限售股解禁风险

245.78万股定向增发机构配售股份将于2023年1月30日上市流通,预计占解禁前流通股4.96%;预计占解禁后流通股4.72%;预计占总股本2.64%,限售股解禁或对股价造成不利影响。

5.2 股东减持风险

国投创业基金拟在2022年8月16日至2023年2月15日期间通过竞价交易的大宗交易减持不超过544.32万股,占公司总股本不超过6%,股东减持或对股价造成不利影响。

5.3 疫情反复风险

Q2疫情对公司订单确认造成一定不利影响,若疫情反复将对公司后续收入确认节奏造成不利影响。

5.4 产能提升不及预期风险

公司一体化布局带来产能扩充节奏相对较慢,主机产能需与功能部件产能配套,若公司产能提升不及预期将影响未来业绩增长。

5.5 存货余额较大风险

公司截至1H22末存货余额较大,主要由于公司一体化布局生产周期较长,标准组件预投产、承担或参与国家科技重大专项导致公司存货余额较高,若市场环境变化可能出现存货跌价减值风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】

相关参考

数控铣头(专精特新小巨人之国产五轴机床领航者科德数控:处于快速增长期)

【摘要】高端数控机床是精密加工制造的重要手段,对功能、性能和可靠性等有着高标准的要求,核心技术的研发和产业化能力的形成难度大,行业壁垒高。航空航天、新能源、医疗器械等新兴产业对精密制造的高度需求为数控...

数控卧车床(自主可控五轴数控机床国产龙头,科德数控:产能扩张打开成长空间)

...深耕航空航天、国防军工领域公司是国内极少数具备高档数控系统及高端数控机床双研发体系的创新型企业,拥有高端数控机床、高档数控系统、关键功能部件的全产业链配置,机床85%以上的关键功能部件均为自主研发,航空航...

欧洲进口电主轴(自主可控五轴数控机床国产龙头,科德数控:产能扩张打开成长空间)

...深耕航空航天、国防军工领域公司是国内极少数具备高档数控系统及高端数控机床双研发体系的创新型企业,拥有高端数控机床、高档数控系统、关键功能部件的全产业链配置,机床85%以上的关键功能部件均为自主研发,航空航...

数控避雷器(科德数控、百克生物、金冠电气科创板IPO提交注册)

...控是从事高端五轴联动数控机床及其关键功能部件、高档数控系统的研发、生产、销售及服务的高新技术企业,主要产品为系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴磨...

数控机床主轴伺服转台(盘京投资调研科德数控、太极集团等3只个股)

...片两大系列化专用机床,以及服务于高端数控机床的高档数控系统、伺服驱动装置、系列化电机、系列化传感产品、电主轴、铣头、转台等;国

数控产品(科德数控:五轴联动数控机床等产品在大飞机领域均有较为广阔市场空间)

科德数控近期接受机构调研时表示,公司的五轴联动数控机床可以针对飞机机翼、机身、尾翼的大中小型飞机结构件、起落架及航空发动机等核心关键零部件进行加工。中国航发商用航空发动机有限公司是公司在航空领域的典型...

...机床国内领军企业;主营业务为五轴联动数控机床、高档数控系统、关键功能部件以及柔性自动化产线;主要产品包括系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴工...

...机床国内领军企业;主营业务为五轴联动数控机床、高档数控系统、关键功能部件以及柔性自动化产线;主要产品包括系列化五轴立式(含车铣)、五轴卧式(含车铣)、五轴龙门、五轴卧式铣车复合四大通用加工中心和五轴工...

数控机床企业名录(千亿制造业大基金出手,超60家机构聚焦高端数控机床龙头)

...元。多家机构持续调研科德数控近期,作为A股高端数控机床龙头的科德数控持续受到市场关注。数据显示,5月公司迎来228家机构调研,高毅、博时、信达澳银等知名投资机构均现身调研名单。6月8日,科德数控公告定增拟发行...

数控机床配件厂家(集团高端特钢替代进口打造世界顶级双五轴联动数控机床关键部件)

...大连生产基地,将替代进口,用于世界顶级双五轴联动数控机床关键部件——高速电轴承制造。这标志着河钢舞钢特钢产品在高端机械用钢领域再次实现新突破。格劳博机床大连生产基地是世界知名高端机床生产企业格劳博集团的...