机器人驱动维修(机器人行业专题报告:运动控制,机器人供应链关键环节)

Posted

篇首语:幽映每白日,清辉照衣裳。本文由小常识网(cha138.com)小编为大家整理,主要介绍了机器人驱动维修(机器人行业专题报告:运动控制,机器人供应链关键环节)相关的知识,希望对你有一定的参考价值。

机器人驱动维修(机器人行业专题报告:运动控制,机器人供应链关键环节)

(报告出品方/作者:华泰证券,肖群稀,关东奇来,时彧,黄菁伦)

运动控制成为人形机器人供应链的主要领域

机器人产业链框架

人形机器人产业链涉及的四大环节:感知、交互、运控、导航。自动化装置包括:1)传感 器:本体感受传感器、触觉+视觉+声音传感器、机器视觉等(数量较多);2)执行器:减 速器、伺服系统、微电机等(数量较多);3)计划控制:控制器、工控系统、AI 系统等。

运动控制硬件领域有望成为人形机器人主要外部供应链

根据特斯拉产品发布会信息,人形机器人 Optimus(擎天柱)主要配置为:身高 1.72m, 体重 57kg,可负载 20kg,最快运动速度 8km/h;采用 Autopilot 的摄像头作为视觉感知传 感器,共八个摄像头;采用 FSD Computer 作为计算核心;脖子、胳膊、手、腿、躯干累 计搭载了 40 个机电传动器;搭载多相机神经网络、基于神经网络的规化、自动标记、算法 训练等。Optimus 单价位于 17~30 万元之间,有望进入消费级、商级等各类场景。

人形机器人对运动控制能力及感知计算能力要求较高,人形和工业机器人的核心零部件基 本相同,数量和质量上有升级需求。在特斯拉的产品介绍中,软件装置,如全自动驾驶计 算机 FSD 进行行为决策与运动控制,Dojo 超级计算机进行神经网络自动训练,主要是特 斯拉自己完成。硬件方面,机电传动器领域预计会采取和外部供应链合作的方式。与工业 机器人 2-6 的自由度相比,人形机器人通常有 30-40 自由度,对应的伺服电机、减速器数 量有较大增长空间。伺服系统和减速器(谐波)环节国内产业化能力相对较强;控制系统 与工业机器人差别较大,开发和供应模式尚不明确;传感器环节,与外部环境感知和导航 相关的自动驾驶类传感器有望受益。

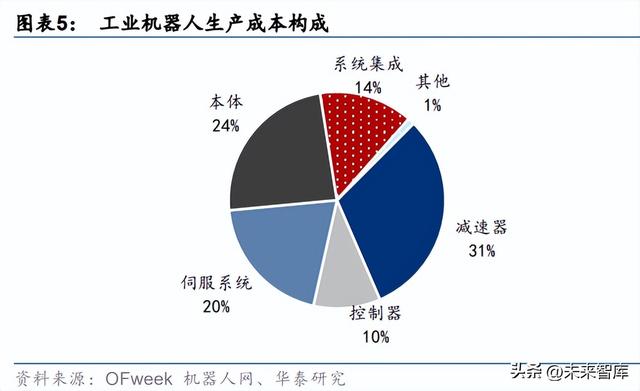

成本构成上,人形机器人中运动控制占比接近 50%,其中减速器占比 22%,伺服系统占比 16%,控制器占比 11%。

减速器:机器人运动的关节

减速器可以通过降低转速而提高扭矩,以传递较大的负荷,克服伺服电机功率有限导致输 出的扭矩较小的缺陷。根据构架和传动原理的不同,减速器可分为 RV 减速器、谐波减速器、 齿轮减速器和摆线针轮减速器等。

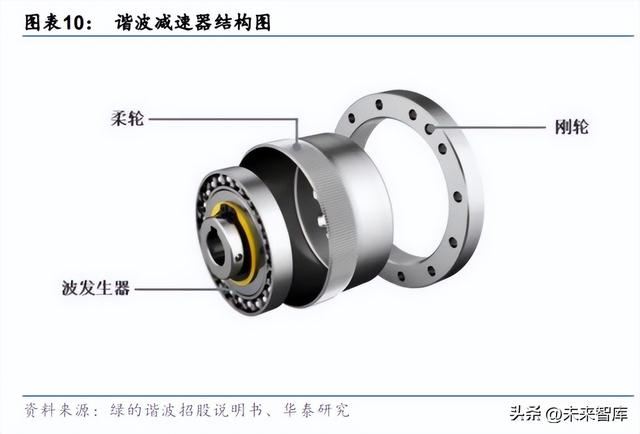

谐波、RV 减速器的构造及工作原理:谐波减速器构造主要包括刚轮(带有内齿圈的刚性齿 轮)、柔轮(带有外齿圈的柔性齿轮)、以及波发生器,通常采用波发生器主动-刚轮固定柔轮输出形式,当波发生器装入柔轮内圆时,迫使柔轮产生弹性变形而呈椭圆状,此时长 轴处柔轮齿轮插入刚轮的轮齿槽内,为完全啮合状态;而短轴处则为脱开状态,当波发生 器连续转动时,迫使柔轮不断产生变形并产生了错齿运动,从而实现波发生器与柔轮的运 动传递。RV 减速器由正齿轮(行星轮)、RV 齿轮、曲柄轴、销(针齿销)、外壳(针轮)、 输出轴等组成,其中 RV 齿轮位于正中是减速器的核心,其工作原理是通过正齿轮变速、差 动齿轮变速进行变速。

机器人使用的减速机主要有三种:RV 减速机、谐波减速机、行星减速机,最常用的是 RV 和谐波。谐波减速器在多关节机器人、SCARA、协作机器人、DELTA 机器人中平均应用 3.5 台、3 台、7 台与 1 台,下游主要是多关节机器人(占比 36.22%)、协作机器人(占比 32.41%),RV 减速器在中大负载的多关节机器人中应用数量较多,RV 在小型的 SCARA、 协作机器人中应用较少。行星减速机因精度较低,在机器人行业应用较少,常用在 DELTA 上,少量使用在 SCARA 上。

我们测算:人形机器人减速器使用数量或在 40~50 个,将大幅抬升减速器的需求天花板。 主要逻辑:减速器数量主要取决于手指数量、手腕弯曲度、腿部弯曲度等。若是人形机器 人想达到人类相似的活动自由度,共需要 78 个减速器,使用谐波减速器约 60 个(在人形 机器人小臂、腕部、手部等部件),RV 减速器约 18 个(在人形机器人的腰、上臂、下臂等 大惯量、高转矩输出部件)。若是基本满足人形机器人需求的情况下,共需要减速器 40~50 个。

预计25年中国工业机器人RV/谐波需求为45.7/41.2亿元

我们预测 2025 年中国工业机器人 RV 减速器市场需求 45.7 亿元,谐波减速器市场需求为 41.2 亿元。工业机器人的工作寿命一般为 8-10 年,减速器的使用寿命通常在两年左右,当 前保有的工业机器人维修保养亦需要大量的减速器替换。新增的工业机器人需求是减速器 产业发展的主要驱动力,机器人存量市场的更换亦是需求方向之一。核心假设: 1)据 MIR 预测,2021~2025 年中国工业机器人销量将从 25.64 万台增长至 45.72 万台; 2)单台工业机器人所需 RV 减速器、谐波减速器分别为 2 个和 3 个; 3)RV 减速器和谐波减速器单价分别为 5000 元/台和 3000 元/台。

竞争格局:谐波实现进口替代,RV持续进步

谐波的龙头是哈默纳科(HD),RV 的霸主是纳博特斯克(帝人),2021 年这两家全球市场 份额合计 75%左右,其中纳博特斯克占 60%。 谐波减速器国产替代趋势明显,本土企业快速追赶哈默纳科。2021 年,哈默纳科占中国谐 波减速器 38%的市场份额,相较 2018 年过半的市场份额显著下降。以绿的谐波为代表的 国产谐波减速器份额提升明显,但在全球市场跟国际巨头的市场份额依然存在差距。同时, 国内入局新玩家增多,除日本新宝、来福等原有厂商,同川、大族等企业也占据了一定的 市场份额。据 GGII 统计数据显示,中国市场超 100 家本土企业涉足精密减速器的生产,其 中谐波减速器企业超 50 家,国内企业增多叠加技术迭代升级,继续推动国产份额提升。

日企掌握全球 80%以上的 RV 减速器市场份额。据前瞻产业研究院数据,截至 2020 年,日 本机器人减速器企业占据了全球 80%以上的市场份额,RV 三巨头是纳博特斯克、住友、 SPINEA,其中博特斯克市场份额达到 60%。采埃孚减速机的性能跟精度也处于前列,主要 应用在高端机床上,工业机器人行业应用较少。 国产 RV 减速器在技术领域有所突破,但高端市场、重负载市场的市占率、产品系列完善 度方面有待进一步提高。国产 RV 以模仿起步,目前国内规模靠前的企业有双环传动、中大 力德、南高齿、南通振康、力克精密等。

国内厂商加快扩产节奏,满足减速器增长需求。近年来主流减速器日企产能扩张计划受疫 情影响进度减缓,加之日本的人工成本较高,国内厂商在扩产成本上备具一定优势。绿的 谐波减速器产能已突破 30 万台/年。RV 减速器方面,双环传动 21 年均实现 6 万台套以上 产能,并计划进一步产能扩充。

技术壁垒:加工设备、材料、工艺

国产减速器精度、寿命与外资仍有一定差距。在效率、减速比、传动精度、扭矩刚度等关 键指标参数上,国产减速器已经基本达到了国际领先的产品水平,但是在使用寿命、故障 率等方面仍有差距。根据官网数据,纳博特斯克销量最高的 RV-C 和 RV-E 系列都具有更高 的额定输出转矩和减速比,同时寿命可以达到 6000 小时以上。与国外产品相比,一部分国 产减速器长时间使用后仍有出现的磨损、漏油、精度下降的情况,在产品稳定性和使用寿 命上仍需提升。减速器对技术积累要求非常高,细小的工艺差距会影响减速器的精度、损 耗速度和寿命。

打破海外技术壁垒的关键:设备、制造工艺。1)国内厂商仍以购买进口制造设备为主,部 分国家对我国有所限制,导致国内企业对于新增需求无法做出快速反应,加之我国机床整 体制造水平偏低,对减速器零件加工工艺缺乏经验,自主制造能力仍然受限。除了绿的谐 波等企业通过工艺、材料的改进解决设备卡脖子问题外,加速提高国产精密设备制造水平 仍为关键。2)减速器属于薄壁零件,如果热处理技术不过关,会导致零件变形较大,RV 减速器 C 系列中的双联齿轮对于热处理变形的控制等,均属于技术难题。

伺服电机:机器人运动的心脏

2021年中国工业机器人伺服系统市场规模20.7亿元

电机按用途可划分为驱动用电动机和控制用电动机。1)驱动用电动机包括:电动工具用电 动机、家电用电动机及其他通用小型机械设备(包括各种小型机床、小型机械、医疗器械、 电子仪器等)用电动机。2)控制用电动机包括:步进电动机、伺服电动机、空杯电机等。

伺服系统直接影响工业机器人的运动精度、控制速度以及稳定性,主要包括伺服驱动器、 伺服电机、编码器三部分。伺服系统是使物体的位置、方位、状态等输出被控量能够随着 输入量的任意变化而变化的自动控制系统。伺服系统由伺服驱动器发出信号给伺服电机驱 动其转动,同时编码器将伺服电机的运动参数反馈给伺服驱动器,伺服驱动器再对信号进 行汇总、分析、修正。整个工作过程通过闭环方式精确控制执行机构的位置、速度、转矩 等输出变量。

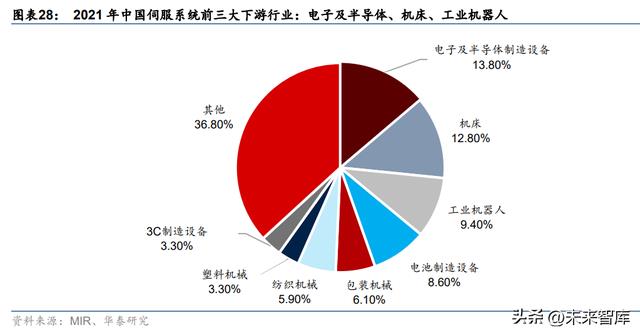

工业机器人行业占伺服系统下游 9.4%,主要应用交流伺服电机,其中协作机器人主要用直 流无刷电机;服务机器人和医疗器械是对无刷直流伺服增长带动比较明显的领域。由于交 流伺服电机具有最大转速高、速度控制平滑、振荡小不易发热以及适用于无尘、易爆环境 的诸多优点更加适应工业自动化对于运动控制的要求,目前大多数工业机器人与数控机床 都采用交流伺服电机。无刷直流伺服市场的增长与下游行业应用以及细分行业中电机技术 替代趋势密不可分,服务机器人和医疗器械是对无刷直流伺服增长带动比较明显的领域。

2017~2021 年,中国伺服系统市场从 97 亿元增长至 224 亿元,CAGR=23.27%。2021 年 中国伺服电机市场规模为 169 亿元,2017-2021 年 CAGR=9.86%。其中,交流伺服电机市 场占比 65%,直流伺服电机占比 35%。2019 年交流伺服电机市场 90 亿,2010 年至 2019 年 CAGR=9.67%,占比从 69%增长至 78%;直流伺服电机 25 亿(2020 年无刷直流伺服 市场约 12 亿),2010 年至 2019 年 CAGR=4.25%。

2021 年工业机器人伺服系统市场规模 20.68 亿元,占比 9.4%。人形机器人采用直流伺服 电机和微型电缸系统,单台设备所需机电传动器数量约 30~40 个,单台用量是多关节机器 人的 6~7 倍。由于人形机器人体积更大,以及对精度要求更高,人形机器人通常使用直流 无框力矩电机,可以在较小体积下输出较大的力。其中对于颈关节、肩关节、肘关节、腕 关节、腰关节、膝关节、踝关节等大关节来说,一般采用标准的电机组合形式,电机功率 约 100~200 瓦。对于手部关节,空间狭小、要求较高,可选用微型电机系统和微型电缸系 统相组合的形式,电机功率大约 30 瓦左右。

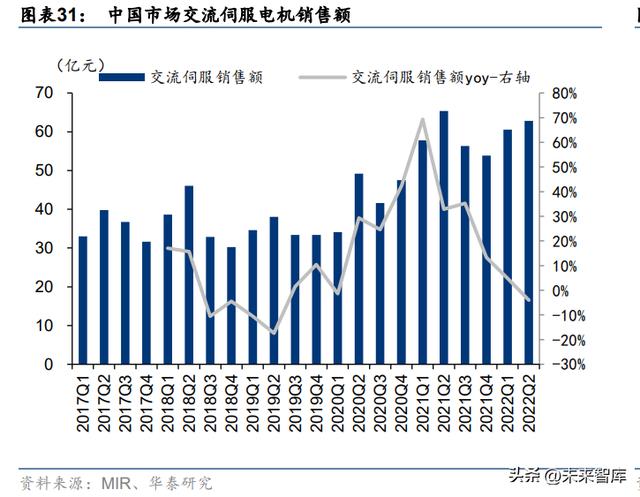

短期来看,2020 Q2 以来中国交流伺服电机景气持续上行,2022H1 增速开始放缓。2022 年上半年中国交流伺服电机销售额为 123.32 亿元,同比持平。2022Q2 同比略有下滑,主 要是由于疫情加剧上游缺芯+机床下游行业(传统汽车、工程机械、3C)市场低迷导致需求 持续减弱。表现得相对比较稳定的是大中型 PLC,在 2022Q2 仍保持同比正增长,主要得 益于新能源、半导体及部分项目型行业如化工、市政等仍保持增长。我们将持续关注下半 年行业需求的变化。

竞争格局:外资占据高端市场,汇川打破垄断

国内工业机器人伺服电机(主要是交流伺服)外资品牌占比约 65%,汇川技术打破外资垄 断。外资品牌中以日系和欧美品牌为主导,国产品牌发展起步较晚,在伺服电机领域一直 处于追赶位置,2021H1 年国内企业市场份额整体市场份额较小,为 35%。国内企业中, 汇川技术在伺服电机的产量和业务布局及销售占上处于领先地位,据 MIR 数据,2021 年 H1汇川技术以 15.9%的市场份额超越日系供应商安川、松下和三菱及中国台湾台达,排名第一。

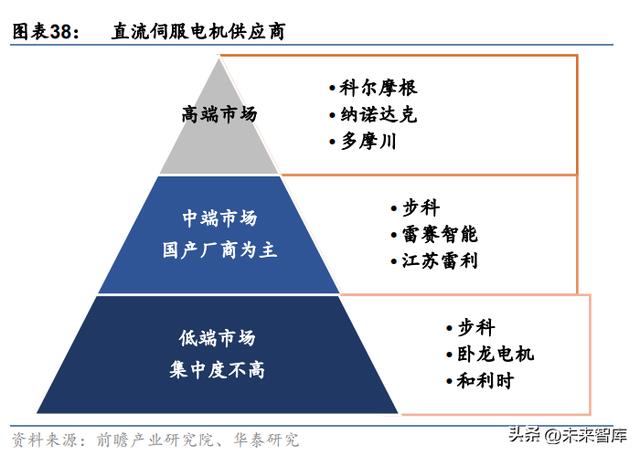

中国无刷直流伺服市场集中度不高,CR10 市场份额不到 50%,销售额在 1 亿以上的只有 1 家,5 千万以上的只有 5 家。这些供应商可分为三类:第一类采取电机+驱动器的成套供 应方式,主要企业有步科、雷赛智能、科尔摩根等;第二类厂商自己没有驱动器产品,仅 供应电机给客户,如国内的常州富兴;第三类公司仅供应驱动器,如 ELMO、Copley、高 创等。在下游高端应用市场中,科尔摩根、纳诺达克、日系的多摩川等份额靠前。中端市 场国产厂商占比较多,步科、雷赛智能、江苏雷利名列前茅。低端市场集中度不高,头部 厂商的份额也没有与后面的厂商拉开距离,步科、卧龙电机、和利时等领先。

伺服电缸:将伺服电机与丝杠一体化设计的模块化产品,速度为 0.1~2m/s,因为闭环 伺服控制,所以控制精度较高,具有成本低,配置灵活等特点,是液压缸和气缸的最佳 替代品。国内生产伺服电缸的企业较多,包括:苏州通锦、华欧精密、AIM 传动天下、 上海冀望、惠州科特、东莞锐联、台达集团、上海贝锡、上海霸田等。

技术壁垒:编码器分辨率/响应速度达到国际水准,稳定性/耐用性存在差距

头部国内企业中小功率产品的核心技术指标已经达到国际领先水平。根据我们的调研,编 码器占电机成本的 30%,编码器分辨率决定了伺服电机旋转的角位移,编码器分辨率越高, 控制精度也越高。目前安川Σ-7 系列与台达 ASDA 系列所配备的编码器的分辨率最高,为 24bit,汇川已经达到 23bit 的分辨率,与国际领先水平差距较小。在过载能力方面松下、安 川、禾川、汇川与西门子的主流产品均已经拥有 3.5 倍的过载能力,国内企业以达到国际领 先水平。国内企业在产品使用稳定性及耐用性方面依然与国外领先企业存在差距。例如安川电机的 Σ-7 系列耐环境性能表现出众,能够在更严苛的环境下运行。其产品使用海拔高度为 2000 米,适用最高环境温度为 60 摄氏度,而国内伺服产品一般适用温度为 55 摄氏度,且需要 在大幅降低负载功率的条件下运行。

控制器:机器人运动的大脑

控制器是实现对工业机器人的位置、速度、加速度等进行控制的核心零部件,工业机器人 与人类的人机交互也依赖于控制器。控制系统主要由控制器(硬件)和控制算法(软件) 组成。控制器通过分析伺服电机编码器以及机器人传感器所反馈的信号,通过给伺服驱动 器发送位置、速度指令的方式来完成对工业机器人的控制。工业机器人控制器的主流控制 方式为 PC-Based 控制,具有系统通用性强、可拓展性强的优势,能够满足工业机器人复 杂运动的算法要求。

下游应用场景分散,控制器供应链方式尚不明确。由于人形机器人的伺服驱动器数量高达 数十个,需要处理庞杂的数据,工业机器人的驱控一体很难实现,还需额外添加一个独立 控制器。人形机器人控制器,对于客户应用场景的了解及工艺要求是主要因素,单独一家 厂商还很难将人形机器人做到各个场景的通用,厂商负责本体制造+控制部分做成开源系统 可能成为解决方案之一。目前人形机器人生产规模较小,未来进入量产阶段后,供应链方 式尚不明朗。

2021年中国工业机器人控制器市场14.7亿元,4年CAGR=8.78%

中国工业机器人控制器市场规模从 2017 年的 10.5 亿元增长至 2021 年的 14.7 亿元, CAGR=8.78%。根据中商产业研究院预测,2022 年我国机器人控制器市场规模 16.2 亿元, 同比增长 10.2%。根据华经产业研究院,2020 年全球运动控制市场规模约为 196 亿美元, 同比增长 4.81%,预计 2021 至 2025 年,全球运动控制市场规模将保持 5%的复合增长率。

竞争格局:外资主导,国产品牌深耕研发

控制系统参与者分种类看: 一类是主流的大型机器人厂商,自主研发控制器和控制算法,包括 ABB、KUKA、发那科、 国内的埃斯顿等。工业机器人行业巨头一般都采用控制器自产自用的模式,且各机器人厂 商的控制器无法兼容,因此控制器市场竞争格局类似于机器人本体的竞争格局。在国产机 器人公司中,埃斯顿于 2017 年初收购全球排名前十的运动控制品牌英国 TRIO,汇川技术 自主开发高性能标准型控制器 IMC100,广州数控自主研发 RB、RMD、RB03A1 系列控制 器优化加减速性能,华中数控自主开发华数Ⅱ型控制系统为用户提供整套工业机器人控制 解决方案;

另一类是专业的控制系统厂商,单独售卖控制器,提供可扩展和二次开发的硬件和软件平 台,包括 KEBA、贝加莱、倍福、泰道,国内的研华、固高科技、英威腾、雷赛智能、维 宏电子等。这类企业以国产厂商为主,主要服务于中低端市场,前五大厂商中,除了倍福 以 IPC+软 PLC 在 2021 年占据了最大份额之外,2~5 名的厂商以国产为主,分别是:研华、 固高科技、雷赛智能、维宏电子。这个领域里,外资如西门子虽然在中国市场份额占比不 高,但其产品应用的市场瞄准高端市场,产品品质和技术含量有保证。

技术壁垒:软件算法为核心,需深入理解行业

国内外控制器技术差距主要在于软件算法,而软件算法则建立在对应用行业的深入理解之 上。控制器中的硬件主要包括工控计算机以及示教器/电脑面板两类。由于工业机器人运动 控制精度并不需要达到微米级别,因此控制器对工控计算机中内置的芯片要求不高,并不 存在难以逾越的技术壁垒。目前国内外机器人控制器技术差距主要体现在控制算法上面, 控制算法的迭代需要在下游不断试错调整中进行。国外巨头因为进入汽车、3C 电子行业时 间较早,对应用行业生产工艺的理解较深,通过根据下游客户的问题反馈将自己的算法不 断迭代进化建立了先发优势。国产品牌控制算法在工业机器人成熟应用行业短时间内追平 国外龙头难度较大,突破外资主导市场格局的机会在于工艺变化较快的光伏、锂电、物流 等新兴下游行业。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

相关参考

滚子轴承和滚珠轴承(减速器行业专题报告:对比Atlas看人形机器人商业化可能性)

...邱世梁、田子砚)1分析波士顿动力Atlas高成本来源看人形机器人商业化可能性波士顿动力Atlas机器人出色的运动性能为未来商用服务型人形机器人树立标杆。波士顿动力Atlas展现了全球最前沿的人形机器人科研进度,可以跑酷、...

滚子轴承和滚珠轴承(减速器行业专题报告:对比Atlas看人形机器人商业化可能性)

...邱世梁、田子砚)1分析波士顿动力Atlas高成本来源看人形机器人商业化可能性波士顿动力Atlas机器人出色的运动性能为未来商用服务型人形机器人树立标杆。波士顿动力Atlas展现了全球最前沿的人形机器人科研进度,可以跑酷、...

(报告出品方/作者:国盛证券,张一鸣、刘高畅、欧阳蕤)一、电机技术日趋成熟,伺服电机和步进电机是行业主流1.1历经200年技术更迭与产业磨砺,电机逐步走向成熟“电机”广义上来说包括电动机、发动机和原动机等所有...

(报告出品方/作者:国盛证券,张一鸣、刘高畅、欧阳蕤)一、电机技术日趋成熟,伺服电机和步进电机是行业主流1.1历经200年技术更迭与产业磨砺,电机逐步走向成熟“电机”广义上来说包括电动机、发动机和原动机等所有...

焊接夹具的作用是什么(工业机器人行业专题报告:从美国“2mm工程”看国产化空间)

...方/作者:中国银河证券,李良、范想想)报告综述工业机器人汽车行业应用领域保持下游需求规模第一位。工业机器人下游应用广泛,主要应用行业包括汽车、电子电器、化学橡胶塑料、金属制品、食品制造等行业。根据IFR统...

焊接夹具的作用是什么(工业机器人行业专题报告:从美国“2mm工程”看国产化空间)

...方/作者:中国银河证券,李良、范想想)报告综述工业机器人汽车行业应用领域保持下游需求规模第一位。工业机器人下游应用广泛,主要应用行业包括汽车、电子电器、化学橡胶塑料、金属制品、食品制造等行业。根据IFR统...

木炭机各种配件×(人形机器人专题报告:TESLA BOT硬件拆解)

...,刘高畅、张一鸣、欧阳蕤)一、破晓时分,特斯拉人型机器人引领万亿级市场1.1TeslaBot有望引领行业风潮,AI新纪元或将开启特斯拉Bot原型机预计9月30日发布。马斯克在特斯拉年度的AI开放日上,首次公开展示了双足类人机器人...

施耐德伺服运动控制产品(施耐德电气发布全新运动控制解决方案,助力机器制造更“智能”)

...期间,施耐德电气将推出全新的Lexium28SSercosIII总线型伺服驱动器,搭配BCH2伺服电机,与ModiconM262控制器一起组成全新的高性价比运动控制解决方案,以满足包装、印刷、材料加工,电子电工,锂电等不同行业客户对伺服系统高性...

一、工业机器人的主要组成部分1、机器人驱动装置概念:要使机器人运行起来,需给各个关节即每个运动自由度安置传动装置作用:提供机器人各部位、各关节动作的原动力。驱动系统:可以是液压传动、气动传动、电动传动,或...

減速機(减速机行业研究:机器人零部件最大单品,“关节”定义仿生自由度)

(报告出品方:申万宏源研究)1.减速机定义机器人“自由度”,价值量高1.1减速机是机器人的“关节”,价值量占比最高减速器是工业机器人的关节,作用在于降低转速、增加扭矩,保证机器人平稳精确运行。工业机器人主要...