未来润滑油的发展(炼油行业研究:百年发展成就炼化辉煌,产能东扩引领低碳新格局)

Posted

篇首语:一年好景君须记,最是橙黄橘绿时。本文由小常识网(cha138.com)小编为大家整理,主要介绍了未来润滑油的发展(炼油行业研究:百年发展成就炼化辉煌,产能东扩引领低碳新格局)相关的知识,希望对你有一定的参考价值。

未来润滑油的发展(炼油行业研究:百年发展成就炼化辉煌,产能东扩引领低碳新格局)

(报告出品方/作者:东海证券,谢建斌,张季恺,吴骏燕)

1.炼油工业170年发展史

1.1.石油发现及早期的炼油工业发展

1.1.1.石油及原油定义

能源是人类赖以生存的基础,从时间维度上,人类在 17 至 19 世纪中叶从木柴到煤炭 的为第一次能源转换,19 世纪中叶至 20 世纪中叶从煤炭到油气的第二次能源转换,20 世 纪中叶起进入从油气向新能源的第三次转换。炼油行业的发展自然也是能源转换过程中的重 要一环,其自身经历了从最初的照明用途、向燃料用途、再向化工品用途方向转变的过程。 而全球除中东地区在夏季有部分原油用于直接发电外,石油均需要炼制过程,以形成下游成 品油、化工品及化工原料等。 根据 EIA 定义:原油(crude oil)是碳氢化合物的混合物,作为液体存在于地下地质构 造中,当被带到地表时仍然是液体。

石油产品是通过在炼油厂加工原油和其他液体、在天然 气加工厂提取液态碳氢化合物,以及在混合设施中生产成品石油产品而得到的。石油是一个 广泛的类别,包括原油和石油产品。 石油是碳氢化合物的混合物,是比原油更加广泛的定义,通常在定义范围内是石油包括 原油及其他液体产品。根据 BP 能源统计中的定义:石油包括原油、页岩油、油砂、凝析油 (伴生气凝析液及需要进一步精炼的天然气凝析油)和 NGLs(天然气液、乙烷、天然气生产 过程中分离出来的乙烷、LPG 和天然石脑油等)。

早期的石油主要是用于照明用途,随着技术进步以及生活需求的改善,石油也逐渐用于 交通运输、航空、衣食住行相关的化工品等。 不同地区的原油,其特性也不一样,其组成中由烷烃、环烷烃、芳香烃等混合烃构成。 根据原油的组分分类,可以分为:石蜡基原油、环烷基原油、中间基原油等。不同的原油, 采用不同的加工工艺或者下游配置不同的产品。原油是一种碳氢化合物组成的液态物质,除 了主要组成碳和氢之外,还有硫、氮、氧及微量元素等组成。根据 BP 能源统计的定义,石 油包括原油、天然气液、油砂等。

国际上把 API 度(相对水的比重)作为决定原油价格的主要标准之一,数值愈大,表示 原油愈轻,价格愈高。在比较不同原油的质量时,两个最重要的属性是硫含量和密度。EIA 将硫含量低于 1%的原油定义为甜,将硫含量大于 1%的原油定义为酸性原油。密度以 API 重力测量,这是石油液体相对于水的密度的倒数。API 的重力范围从重密度或高密度(小于 25 度 API)到低密度(大于 35 度 API)。 目前市场上有 100 种以上的原油品种,下游的炼油厂随着规模化能力增强,对于原油适 用性也增强,因此带来了原油之间调和的市场扩大。整体而言,原油组分中存在芳烃、烷烃 等成分,生产化工品如乙烯用石脑油的炼油厂倾向于使用烷烃含量高原料;以催化重整为目 的,生产 PX(对二甲苯)路线的倾向于芳烃含量高的原料。

1.1.2.石油发现及早期炼油工业发展

从作为粘合剂用于道路铺设、建筑材料、船只建造,到进一步应用于药物和武器,古代 文明已经使用石油数千年了。现代炼油工业的起源可以追溯到近 170 年前,加拿大医生和地 质学家 Abraham Gesner 发明了煤油,并新建造了能够输出更高水准产品的精炼设施。

19 世纪 40 年代初,Gessner 开始对一系列石油类的碳氢化物进行试验,特别是来自特 立尼达的沥青。从这些实验中,他开发了一种提取燃油的工艺。然而,在他这种工艺之下, 所获取沥青产品的成本十分高昂,并且燃烧起来会产生非常糟糕的气味。因此,他开始对一 种叫做 albertite 的沥青质进行实验,这种沥青质因发现于加拿大新不伦瑞克省东南部阿尔伯 特县(Albert County, New Brunswick)的阿尔伯特形成层(Albert Formation)而得名。通 过在蒸馏器中加热这种矿物,Gessner 注意到一种类油物质被提取了出来。这种油燃烧时有 明亮的黄色火焰,并且不会产生异味。他先以蜡油的希腊文“keroselaion”来命名他发现的 这一物质,后来将这个名字缩短为“kerosene”(煤油)。很快,他所发现的煤油取代了鲸油 而作为照明燃料被广泛地使用,并且开启了一场遍及全球的燃料革命。

18 世纪末至 19 世纪初,鲸油被广泛地用作了照明燃料。这种油更像是一种液体蜡,由 鲸鱼头部的脂肪提炼获得。除却被直接用作照明燃料,鲸油也常被用作润滑剂、肥皂原料或 是蜡烛的原料。随着消费者对照明油料的需求呈指数级增长,捕鲸业显著增长。捕鲸业在19 世纪 20 年代达到顶峰,并在接下来的几十年中逐渐衰落。大规模捕捞之下鲸群数量的减 少和加征的税目导致鲸油价格上涨,致使其无法与煤油等其他替代品竞争。消费者们纷纷用 脚投票,将历史的车轮推向了采用更经济的替代品的历史道路,开创了炼油产品的新时代。

在 Gesner 发现煤油的几年后,Samuel Kier 也开始了自己的石油实验。Samuel 所试验 的石油是渗入到他家在宾夕法尼亚州匹兹堡附近的盐井中而被发现的。当时,这种物质被称 为碳油“carbon oil”。虽然这种物质可以燃烧用于照明,就像 Gesner 对特立尼达沥青的实 验一样,但未精炼的油料总散发着令人不快的气味。于是,Kier 转而尝试将这种物质用于药 用,但到 18 世纪中叶石油入药的潮流也就逐渐结束了。为了找到他家井中油性物质别的用 处,Kier 尝试使用这种物质进行照明。在来自美国宾夕法尼亚州费城的化学家和教授 James Booth 的建议下,Kier 使用蒸馏法来提取最适宜燃灯的油料。

1851 年,Kier 开始以 1.50 美 元/加仑的价格出售他的燃料油,利润边际明显高于鲸油。随着需求的增长,Kier 于 1853 年 建立了北美第一家炼油厂,该炼油厂在第一年的产能为 1-2 桶/天,到 1854 年增长到 5 桶/ 天。

1858 年春天,塞内卡石油公司派遣前铁路文员 Edwin Drake 来到宾夕法尼亚州的 Titusville 调查一片矿床。尽管 Edwin 并没有服役经历,公司仍给了他一个“上校”的头衔, 以方便他在当地行事。1958 年在资金枯竭的最后一刻,Edwin 和他的雇员成功钻探了第一 口商业油井,在近 70 英尺的深度发现了石油,很快商业井的产量达到了 25 桶/天。这些油 卖给了当地的一家炼油厂,生产用作为灯油的煤油,而这家炼油厂的主人正是 Samuel Kier。

Edwin Drake 以开创一种新的钻探方法而闻名,他使用管道进行钻孔以防止钻孔坍塌, 使从而提高了钻探深度。以前收集石油的方法也很有限,一般采用从原油自然冒出的地 方收集石油,例如从石油渗出的浅坑或挖入地下的浅孔中收集石油。Drake 最初在 Titusville 附近寻找石油时尝试了后一种方法。然而并未能生产经济上可行的石油产量。 将大型竖井挖入地下的替代方法也失败了,因为几乎总是发生渗水坍塌。Edwin Drake 采取的重要突破是将一根 32 英尺长的铁管打入基岩下方,这使得 Drake 能够在管道内 钻孔,而不会因渗水而导致钻井塌陷。今天,这个想法背后的原理仍然被所有油气钻探 公司所采用。

在近 4300 英里外,Ignacy Łukasiewicz 也在 19 世纪 50 年代初至中期开始生产煤油。 在尝试了在波兰 Bóbrka 等地建立当地钻探公司并进行钻探油井后,Łukasiewicz 于 1856 年 在 Jaslo 开设了欧洲第一家炼油厂,以生产照明用的煤油。此后不久,Teodor 和 Marin Mehedinţeanu 兄弟在罗马尼亚 Ploieşti 建造了一座更大规模的炼油厂,使用圆柱形铁蒸馏 柱和铸铁加热釜,生产 7 吨/天的蒸馏油,同样主要供应照明使用,这也使得 Ploieşti 成为第 一个由蒸馏原油照明的城市。

1870 年,John D. Rockefeller 洛克菲勒和他的同事组成了标准石油公司(俄亥俄州), 其合并设施构成了世界上单一公司中最大的炼油能力。选择“标准”这一名称是为了表示高 质量、统一的质量。该公司生产和运输煤油,用了 20 年的时间成为了美国最大的原油生产 商,垄断了美国 95%的炼油能力、90%的输油能力、25%的原油产量。

在 20 世纪初的美国 反垄断运动中,该公司被分裂成几个实体,包括阿莫科,雪佛龙,埃克森美孚,美孚和马拉 松等。然而,标准石油公司很快在煤油贸易中也曾遇到过一个竞争对手,那便是一家名为壳 牌运输和贸易公司的欧洲贸易公司,该公司于 1897 年在印度尼西亚 Balikpapan(当时称为 荷兰婆罗洲)建立了第一家炼油厂。1901 年,壳牌运输和贸易公司与一家规模较小的竞争 对手荷兰皇家公司合并,公司更名为荷兰皇家壳牌集团。该公司的业务包括钻井、勘探和炼 油,迅速扩展到全球各地。随着全球石油勘探活动开始增加,新的主要产油地区也纷纷开始建造新的炼油厂,以生 产煤油和汽油。例如,在印度东北部意外发现石油后,Assam Oil Co.在印度开设了 Digboi 炼油厂来生产煤油,这也是亚洲第一家炼油厂。

1.2.主要炼油工艺及发展

炼油技术起源于欧美,初期对于石油经过加热后,提取出来的部分产物可以作为照明燃 料,早期的炼油技术也是采用釜式蒸馏批量生产照明煤油。1861 年美国爆发南北战争,增 加了对灯油和润滑油的需求,推动了美国早期石油工业的发展。在 19 世纪 60 年代相继出 现了常压蒸馏和减压蒸馏技术,分别用来生产煤油和军需设备润滑油。20 世纪 50 年代随着 世界各国使用石油的演变,将原油加工成燃料(如汽油和航空汽油)对于经济运转势在必行。

1.3.炼厂信息化及智能化发展

1.3.1.计算机用于炼厂控制

1959 年 4 月 4 日,Texaco 开始在炼油厂使用第一台直接数控计算机。公司使用了 Thompson Ramo Wooldridge(TRW)的一台 RW-300 计算机,安装在位于德州 Port Arthur 炼油厂的 1600 桶/天的聚合装置上。该系统在第一个全自动、计算机控制的工业过程中启动 了生产“闭环”。通过计算机控制,实现了进气和出气的分析,感知和测量压力、流量和温 度,计算催化剂活性。计算机可以权衡所有这些因素,并决定加工单元应该做些什么才能以 最低的成本获得最多的产品。

计算机系统的成功使许多炼厂在未来几年内纷纷加入自动化的浪潮。用于加工业的第二 台 RW-300 计算机于 1960 年安装在孟山都(美国)德克萨斯州 Chocolate Bayou 的石化厂, 随后是 B.F.Goodrich 位于美国肯塔基州 Calvert City 的化工厂。RW-300 的其他几个安装项 目发生在 20 世纪 60 年代初,包括巴斯夫位于德国路德维希港的工厂;海湾石油公司位于 美国宾夕法尼亚州费城的催化裂化工厂;Petroleum Chemicals 位于美国路易斯安那州 Lake Charles 查尔斯湖的乙烯工厂等等。

IBM 于 1961 年 3 月推出了其首个多用途工业控制系统 IBM 1710,这台计算机的成本 为 11.1-13.5 万美元(经过通货膨胀调整后,今天为 100 万-127 万美元),用于加工制造业 的各种采样和数据解释,包括质量控制、工业过程研究和过程优化。该系统于 1961 年首次 安装在印第安纳州 American Oil 的 Whiting 炼油厂。从 20 世纪 50 年代末到 60 年代初,化 学和石油领域安装了 40 多个该计算机控制系统,彻底改变了碳氢化合物加工操作将炼油和 化学工业转变为新的计算机时代。

1.3.2.PLC彻底改变工业自动化

PLC(programmable logic controllers)的发明起源于汽车行业。20 世纪 60 年代末, Bedford Associates 获得了通用汽车的自动变速器部门的合同,希望用更好的电子设备取代 其硬连线继电器系统。1968 年,Bedford Associates 的创始人 Richard (Dick) Morley(被称 为 PLC 之父)推出了世界上第一个 PLC,创建意味着大型中继组可以被单个设备取代。它 还包含足够的内存,可以在断电时保留加载的程序,并且在恶劣的条件下运行良好。Bedford Associates 很快采用了 Modicon 的公司名,并开始销售 PLC。公司还负责 20 世纪 70 年代 后期 Modbus 的发明,一种数据通信协议,使电子设备能够相互通信。Modicon 于 1977 年 被 Gould Electronics 收购,然后在 1989 年被 AEG 收购。该公司最终于 1994 年成为施耐 德电气的一部分,由 AEG 和施耐德集团合并,于 1999 年更名为施耐德电气。

PLC 的发明开创了自动化技术的新时代。今天,PLC 被纳入精炼和石化工厂运营,以 帮助监控工厂设备,以及其他生产操作。

1.3.3.DCS用于炼化装置

1975 年,另一项革命性的技术——分布式控制系统(DCS)被推出,以优化炼油和石 化工厂的运营。第一批 DCS 由霍尼韦尔和横河电机推出。Bristol(现为艾默生过程管理公 司的一部分)也于 1975 年推出了 UCS3000,这是第一款基于微处理器的通用控制器。在 DCS 之前,工厂操作通过电路板操作进行控制(即控制器安装在大型仪表板上)。然而,通 过微计算机和微处理器的发展和大规模可用性,DCS 被创建来控制多个行业的制造过程, 包括炼油和石化产品生产。霍尼韦尔和横河电机都在同一时间推出了自己的 DCS,横河电 机创建了 CENTUM,而霍尼韦尔则推出了 TDC2000 平台。

在 20 世纪 70 年代早期到中期, 霍尼韦尔在优化自动化技术以及推进过程控制方面进行了广泛的工作。该公司于 1975 年推 出了 TDC2000(TDC 代表完全分布式控制 total distributed control)系统。该系统提供了工 厂内过程的集中视图,并利用了一条高速数据,将各种传感器数据链接到一个中心位置。工 厂人员可以在单个系统中监控和修改多个控制回路。TDC2000 在全球范围内使用了十年, 直到 1985 年被 TDC3000 取代,随后在 2000 年代被 Experion 取代。1978 年,Valmet 推 出了 Damatic Classic 自动化系统,该系统安装在芬兰 Lieksa 的 Pankaboard 厂。

其他数字公司在 20世纪70和80年代引入了新技术,以优化 HPI 的过程控制和自动化。 在 20 世纪 70 年代后期,麻省理工学院(MIT)创建了一个能源实验室,以促进大学和工业 界之间的合作。这一努力是在 1970 年代的能源危机中实现的。由麻省理工学院化学工程教 授 Larry Evans 领导,由美国能源部资助,先进过程工程系统(ASPEN)项目始于 1977 年。 ASPEN 项目着手开发一种通用模拟系统,供整个过程工业的化学工程师使用。该项目 的结果是名为 ASPEN 的下一代过程模拟器。该技术可以模拟大型复杂过程,涉及高度非理 想的化学成分,煤和合成燃料,以及电解质和多相系统。1981 年,该软件由新公司 AspenTech 商业化,于 1982 年发布了第一款产品 Aspen Plus。

20 世纪 70 年代发布了几种直接数字控制技术,其中包括 Foxboro(现为施耐德电气的 一部分)用于工厂监控和过程控制的 FOX 1 系统、Fisher Controls(现为艾默生的一部分) DC2 系统分别是 PROVOX DCS、Taylor Instrument Co.和 Baily Controls(两家公司现在都 是 ABB 的一部分)的 1010 系统和 1055 系统。 流程自动化在后来几十年中不断发展,包括转向基于以太网的网络、现场总线安装、无 线系统和协议、增加的网络防御、远程传输以及许多其他优化工厂运营的进步。

2.全球炼油产能格局

2.1.全球炼油产能分布及发展

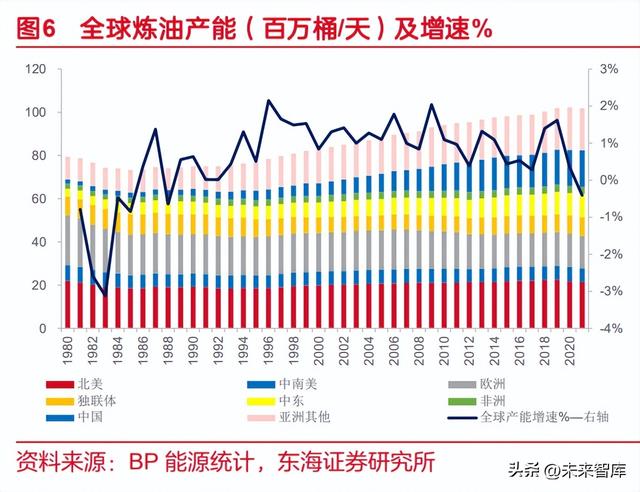

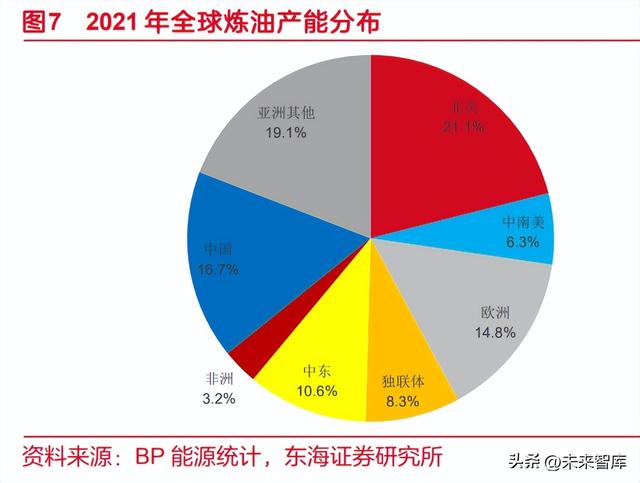

炼油厂将原油和其他液体转化为每天使用的许多石油产品,大多数炼油厂专注于生产运 输燃料。所有的炼厂加工需经过三个步骤:分离、转换、精制。根据 BP 能源统计数据,2021 年全球炼油产能 10191 万桶/天(折合 50.96 亿吨/年),同比减少 2097 万吨/年;为自 1988 年以来首次出现产能下降。根据意大利 ENI 数据,2021 年全球炼厂个数 842 个,总计产能 51.26 亿吨;而 2020 年全球炼厂个数为 866 个,总计产能 51.82 亿吨。由于原油品种不同,炼油的加工工艺和对 应的下游产品种类不同。因此,通常以炼厂流体催化裂化(FCC)转换率以及尼尔森系数(NCI) 来衡量炼厂的加工深度以及复杂程度。

2020 年,由于新冠病毒疫情影响,全球成品油需求下降;加之 2021 年全球碳中和, 在炼油行业的资本开支明显不足,全球的老旧装置产能退出。2022 年底-2023 年,全球仍 将有多套大型炼油装置投产,预计将会大为缓解海外的成品油紧张局面。根据 EIA8 月份报 告,在亚洲和中东,至少有九个炼油厂项目正在开始运营或计划在 2023 年底之前上线。按 照目前的计划产能,一旦全面投入运营,他们将增加 290 万桶/日的全球炼油厂产能。新建炼厂中,其中代表的世界级装置主要有:1)、科威特新建 61.5 万桶/天 Al-Zour 炼 油厂的第一部分预计将于 2022 年下半年投入运营,并将在 2023 年第一季度全面投产;2)、 尼日利亚的 65 万桶/天 Dangote 炼油厂计划在 2022 年第四季度开始生产。装置整体仍以成 品油产出为主,没有配套下游化工品装置(乙烯)。

2.2.美国炼油产能及发展

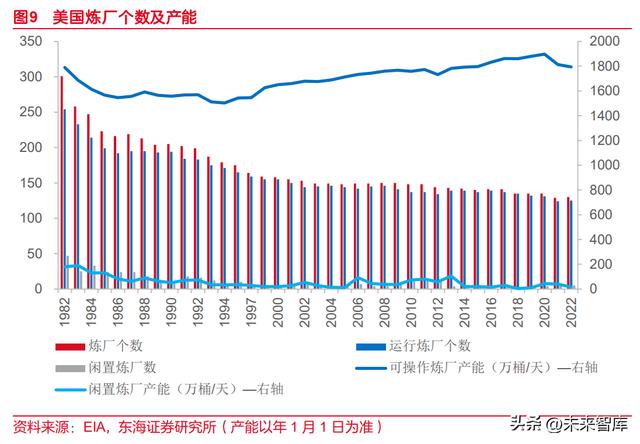

美国是炼油工业的发祥地,根据 EIA 数据,2022 年 1 月 1 日为计,美国共有 130 个炼 厂,其中在运行炼厂 125 个,可操作产能 1794 万桶/天(约 89719 万吨/年)。美国历史上 炼厂数量一直在呈下降趋势。目前,美国的炼厂产能与中国国内基本相当,但是个数少于中 国,单一炼厂具有一定的规模效应。2019 年,位于宾夕法尼亚州费城的 33.5 万桶/天的 PES 炼油厂经历了一起重大事故后,一直没有恢复运作。近年来关停的炼厂还包括:路易斯安那 州 Shell Convert(21.1146 万桶/天)、加州 Marathon Martinez(16.1 万桶/天)、怀俄明州 HollyFrontier Cheyenne(4.8 万桶/天)、新墨西哥州 Western Refining Gallup(2.7 万桶/ 天)、北达科他州 Dakota Prairie Dickinson(1.9 万桶/天)。

2.3.行业并购及技术工艺公司的发展

2.3.1.大型石油公司的整合与业务剥离

传统的炼油技术及发展主要是围绕满足成品油的需求,大型石油公司由于自身原油勘探 开发的配套,也都配套相应的炼油装置。主要围绕大型石油公司的发展并购发生在 20 世纪 90 年代,其中主要有:bp 和 Amoco:1998 年,bp 与 Amoco 达成了一笔超过 480 亿美元的交易,这是 迄今为止最大的工业合并。两家公司的合并创建了一个市值为 1100 亿美元的能源 集团。bp 通过 Amoco 加强了其炼油和化学品的生产和产品营销,通过合并,bp 获得了 9300 个加油站和五个共计 100 万桶/日产能的炼油厂。Amoco 和 ARCO:在 bp 和 Amoco 合并后不到 1 年,BP Amoco 就以 270 亿美元 的价格收购了大西洋里奇菲尔德公司(ARCO)。此次收购大大增加了 bp Amoco 在阿拉斯加北坡(美国)石油勘探和生产业务的立足点,并占领了加利福尼亚州(美 国)燃料零售市场的 20%。当时,ARCO 在该州拥有约 1200 个燃料加油站。

道达尔 Total 和 Petrofina:1998 年,道达尔以 120 亿美元收购了比利时石油公司 Petrofina。该交易创造了欧洲第三大公司(TotalFina),也是世界第六大公司。此 次收购帮助道达尔获得了更多的国际立足点,增加了公司的精炼和产品营销业务。 TotalFina 和 Elf Aquitaine:在收购 Petrofina 大约 8 个月后,TotalFina 以大约 540 亿美元的价格收购了 Elf Aquitaine。当时,Elf 是一家大型综合石油和天然气公司, 也是世界上最大的石化公司之一。TotalFina 不仅从 Elf 获得了西非和北海的大量勘 探和生产业务,而且还获得了其石化和化学品生产能力,五家炼油厂以及 Elf 在欧 洲和西非的 6500 个加油站。合并完成后,TotalFina Elf 成为世界第四大公司。

埃克森美孚:1998 年,埃克森宣布了一项 810 亿美元的交易,与美孚合并,这将 创建仅次于通用电气和微软的世界第三大公司。美国联邦贸易委员会(FTC)于 1999 年底一致批准了合并,这取决于两个组织剥离大量资产的协议。例如,联邦 贸易委员会命令两家公司在美国东北部,加利福尼亚州和德克萨斯州出售 2400 多 个加油站;埃克森美孚不得不出售其位于加利福尼亚州 Benicia 炼油厂,并同意在 12 年内停止在该州以埃克森美孚的名义出售汽油和柴油;和其他资产。合并不仅 创建了一家市值接近 2400 亿美元的大公司,而且还重新合并了 John D. Rockefelle 在 1911 年解体的标准石油帝国的两部分。

壳牌和德士古(Texaco):1997 年至 1998 年,壳牌和德士古同意部分合并美国西 部和中西部的下游业务和加油站。合资企业 Equilon Enterprises,经营着八家炼油 厂,10 家润滑油厂,70 多家石油和产品码头,以及 11200 多家加油站和便利店。 Equilon 很快加入沙特炼油厂(现为沙特阿美公司),创建了 Motiva Enterprise, 将运营世界上最大的炼油厂之一,即位于德州亚瑟港的 630,000 桶/日的 Port Arthur 炼油厂。壳牌最终将保留所有 Equilon Enterprises 和 Texaco 在 Motiva 的 股份,为雪佛龙和 Texaco 在 2001 年 390 亿美元的合并铺平道路。 雪佛龙与 Texaco:1999 年,雪佛龙与 Texaco 公司进行了一系列谈判;2000 年 10 月 16 日,两家公司宣布已达成合并协议,成为美国第二大能源公司,拥有超过 110 亿桶石油和天然气储量以及每天 240 万桶的炼油能力。

2.3.2.专业化的炼油公司发展

自 2000 年以来,全球的炼油向着更专业化的方向发展,全球炼油集中度提升的同时, 大型石油公司的炼油业务占比下降,专业性的炼油公司不断并购并扩大规模。以美国为例: 自 2000 年以来,美国炼油能力有所增加,因为产能增加超过了三家主要炼油厂关闭造成的 产能损失。然而,炼油厂和公司的数量在同一时期都有所下降,因为炼油能力集中在前五大 公司中,从 2000 年的 38%增加到 2013 年的 44%。

自 2000 年以来,美国炼油厂的所有权反映了多重变化。例如,2000 年 1 月,Tosco(美 国第五大炼油厂)、Conoco(美国第 10 大炼油厂)和 Phillips(美国第 17 大炼油厂)都是 独立的公司,而 Suncor 在美国没有炼油业务。随后,Phillips 于 2001 年收购了 Tosco,2002 年与 Conoco 合并(成为康菲石油 ConocoPhillips),于 2003 年将其丹佛炼油厂出售给 Suncor(从而进入美国炼油厂),于 2006 年剥离了两家炼油厂以创建 WRB Refining,2012 年 4 月将其 metro Philadelphia 炼油厂出售给达美航空公司(达美进入美国炼油厂),随后 将其所有剩余的炼油厂(阿拉斯加的一家小型炼油厂除外)剥离并在2012 年5月创建Phillips 66 公司。同样具备代表性的公司还有图 Valero Energy和 MPC。

2.3.3.炼油技术工艺专业化公司发展

炼油技术的发展在早期 19 世纪 60-70 年代以生产照明用的煤油和润滑油为主;随着汽 车工业的发展,在 1913 年热裂解应用,1940 年异构化技术发现,1942 年 FCC 技术出现 以增产汽油并提高辛烷值。20 世纪 60-70 年代的 FCC 分子筛催化剂应用,大大提高了产品 收率、油品质量等。随后,炼油的技术进步主要体现在二次加工能力、连续重整、渣油加氢 裂化等应用。目前的炼油技术仍沿袭之前的理论基础。

3.炼化一体化趋势,产能东扩引领低碳新格局

3.1.炼油的技术进步方向,氢气利用与炼化一体化优势

3.1.1.炼油的技术进步方向

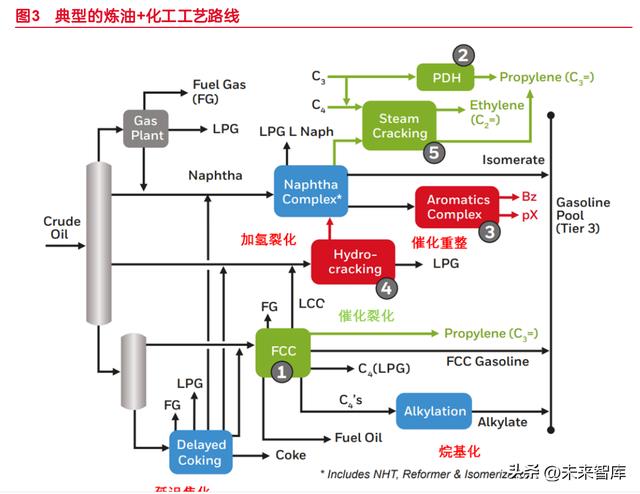

炼油是重要的原油加工环节,全球范围内除中东地区在夏天会有少量的原油进行直接发 电外,原油均需要炼油环节,加工成为成品油及化工品对外销售。由于全球的原油种类有近 200 种,不同的原油种类适合加工的产品和工艺路线也不相同。因此,全球范围内没有完全 一样的炼油厂。 由于炼油各环节的加工属于成熟的工艺路线,技术进步主要体现在: 1、 炼油装置的大型化与规模化,如加氢反应器、煤气化炉的大型化等,国产化能力在 不断提升。 2、 对重质油及炼油中的重质组分的加工能力,加氢裂化工艺及氢气平衡。对于渣油的 处理如沸床加氢裂化、浆态床加氢裂化技术等。

3、 工艺优化以及炼厂智能化。 4、 多产化工品:芳烃提取装置与石脑油加氢处理器集成、重油催化裂解 DCC、原油 直接生产乙烯等。原油直接制乙烯如:沙特阿美的 Thermal Crude-to-Chemicals (TC2C™)。 5、 催化剂技术的进步:聚烯烃催化剂、使用再生加氢裂化催化剂、HF 烷基化装置转 换为更安全的硫酸烷基化技术等。如催化剂与 ZSM-5 添加剂结合,在 FCCU 中提 高轻质烯烃产量。 6、 热电联产装置,和直接热回收。 7、 将劣质柴油改质转化为芳烃或高辛烷值汽油,调节炼厂柴汽比;柴油深度脱脱芳烃 技术等。 8、 合成油技术进步等。

3.1.2.氢气利用与炼化一体化优势

传统的原油的下游应用中,化工品的比例占比较低,一般不到 20%。由于未来成品油 的需求减弱,原油在炼制环节均以尽可能的增加化工品的比例。根据 WoodMac 定义,原油 至化工品(Crude-oil-to-chemicals)分为三个过程。1. 第一阶段。现有炼油化工一体化基地,可达 15-20%的化工产品产量上限。通常, 许多以燃料为导向的炼油厂与乙烯厂结合。为代表的是国内两桶油的大型炼厂、道达尔在比 利时安特卫普的工厂、BP 在 Gelsenkirchen 的工厂等。 2. 第二阶段。原油到化学品的总体配置朝着化学品的优化或最大化方向发展,产量 预期可达 40%比例的化学品。为代表的是恒力石化、浙江石化、盛虹炼化等。 3. 第三阶段。原油到化学品的配置朝着化学品的优化或最大化,至 70%-80%的目标, 并最小化燃料生产。目前这是一个理论配置,为代表的是沙特阿美、埃克森美孚的原油到化 工品技术。

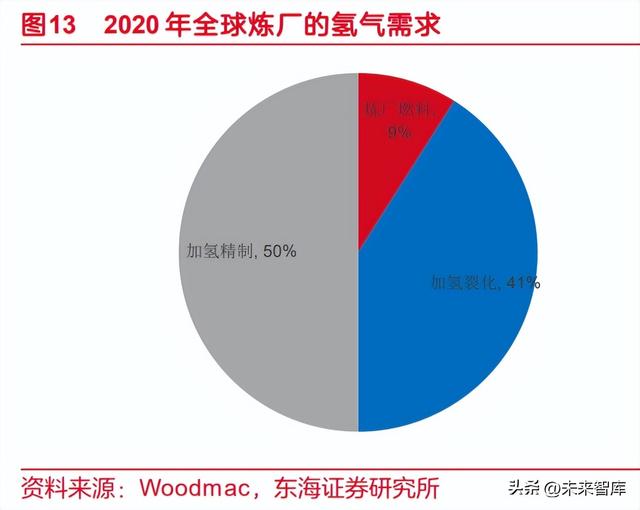

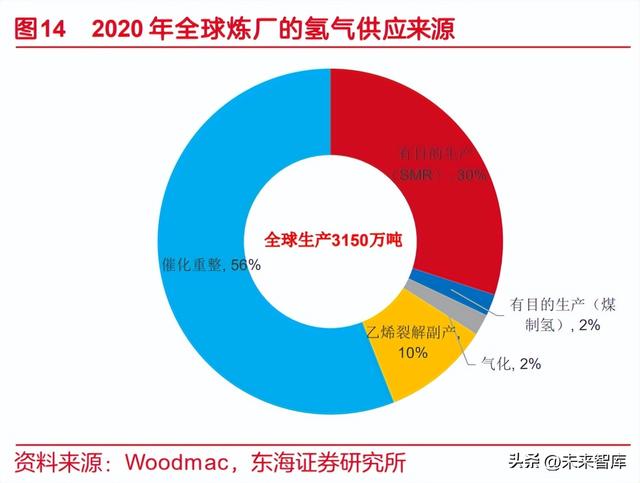

对于炼油装置中多产化工品,氢气是关键,尤其是加氢裂化装置中对于氢气的需求。炼 油是氢气的最大市场之一,约占 2020 年全球氢气需求的 3200 万吨或 30-35%。炼油中超过 65%的氢气需求是由作为催化重整和乙烯裂解装置的副产品供应的氢气来满足的;这不太可 能被低碳氢取代。 以恒力石化、浙江石化、盛虹炼化为代表的民营大炼化是在以满足自身化纤产业链的原 料基础上进行工艺优化,即 P X 装置产能最大化,然后副产大量的低成本氢气用于渣油加氢 裂化环节。加氢裂化产的石脑油和饱和轻烃可再用于裂解乙烯,裂解乙烯副产的氢气再用于 加氢裂化或加氢精制,形成完美闭环。传统炼化企业由于没有 PX-PTA 的配套,因此民营大 炼化具有工艺路线的不可复制性。

3.2.海外产能退出,炼油有望保持长期紧张

虽然未来仍有多套大型炼厂及炼化一体化装置,但是我们认为海外老旧炼厂产能的逐渐 退出将会是长期化趋势,炼油产能有望保持长期紧张。 1、 美国的装置产能老化,新建炼厂产能较少,近年来几乎无大型炼厂投产,历史上也 一直在压缩炼厂数量。最新 2022年投产的Galveston炼厂的产能仅4.5万桶/日(225 万吨/年)。 2、 装置事故不断,加速去产能。如 2022 年 9 月 20 日,俄亥俄州 Toledo15.08 万桶/ 日的 BP-Husky 炼油厂发生火灾;8 月 24 日位于印第安纳州 Whiting 的 43.5 万桶/ 日炼厂火灾;9 月 MPC 位于加州 Carson 的 36.3 万桶/日炼厂火灾等。 3、 欧美工会力量强大,全球通胀加剧之下,经常罢工或导致炼油装置减产。如 2022 年 10 月,由于法国的六家炼油厂中的五家遭受罢工,导致成品油紧张。

4、 碳中和及清洁能源,海外炼厂关停及转型生物柴油。2021 年海外多套炼厂宣布关 停或转产生物柴油,如:美国 MPC 宣布永久关停 Martinez 炼厂、bp 逐步关闭西 澳 Kwinana 炼厂、壳牌永久关闭菲律宾 Tabangao 炼厂、利安德巴塞尔在 2023 年 底之前永久关闭其休斯顿炼厂等。 5、 欧洲天然气危机,炼厂生产成本提高。炼油厂中的天然气主要用于的燃料气体,也 用于蒸汽甲烷重整制氢(SMR),由于 2022 年 9 月底的北溪管线爆炸事件,未来 俄罗斯的低成本天然气潜在供应基本中断,进口 LNG 成本居高。

3.3.产能东扩,国内炼化企业的引领低碳优势及竞争力

3.3.1.国内炼厂产能放缓,新建炼化项目以化工品为主导的低碳转型

随着经济发展水平趋稳、汽车节能以及新能源的普及,中国国内成品油消费或已经阶段 性达峰。根据国家统计局数据,2022 年我国加工原油 5366 万吨,同比下降 6.5%,降幅比 上月收窄 2.3 个百分点,日均加工 173.1 万吨;1-8 月份,加工原油 43489 万吨,同比下降 6.3%。数据统计,2017-2022 年,国内炼油能力继续抬升,尤其民营炼油能力增长非常明 显,合计有 1.2 亿吨的一次产能投产,主营也有 6850 万吨的一次产能投产,新增产能多数 为七大石化产业基地的炼化一体化项目,预计到 2025 年,七大石化基地的炼油产能将占全 国总产能的 40%。

目前在建及即将投产的炼油项目主要是:东方盛虹连云港(1600 万吨/年)、中国石油 揭阳(2000 万吨/年)、裕龙岛(2000 万吨/年)项目等。结合海外的炼化项目,预计 2023 年对于成品油市场的影响较大。其余规划包括:华锦 1500 万吨/年、古雷石化 1600 万吨/ 年、中海油大榭 600 万吨/年、镇海炼化 1100 万吨/年等项目。这些项目以下游配套化工品 为主,预计对于成品油的冲击影响有限。随着新建大型炼厂的逐渐投产,我们认为国内的中 小炼油企业也将面临整合及产能退出。虽然目前国内成品油仍然是配额制,但是仍可以通过 出口来调节国内的市场平衡。

炼化一体化项目的综合低碳优势。 炼厂的碳排放来源主要是:燃料燃烧、电力、流体催化裂化 FCC 的烧焦、氢气的生产 等。通常更复杂的炼厂需要更多的能量需求,以及处理原油相关的化学反应产生更多的碳排 放。

大型炼化一体化的装置随着加工深度的提升,对于氢气需求大幅提升。炼厂主要的氢气 来源有:1)石油焦或煤制氢,美国炼厂多外购来自于天然气 SMR 制氢;2)催化重整氢气; 3)石脑油或轻烃裂解乙烯副产氢气;4)丙烷、异丁烷脱氢副产;5)低浓度氢气的回收, 如加氢、催化裂化、延迟焦化副产的氢气,多采用变压吸附(PSA)、膜分离、深冷三种工 艺提取。如果单独制氢(通常是煤制氢或者石油焦制氢),每吨氢气对应约 20 吨的二氧化碳 排放。但是大炼化对配套 PX,催化重整过程中会有大量的副产氢气,以满足加氢裂化中的 氢气需求。同时,大炼化的成品油收率低,虽然生产环节中会有多出的二氧化碳排放,但是 在成品油使用的全生命周期中的二氧化碳排放量少于传统型的炼油厂。

3.3.2.产能东扩,缓解海外成品油压力

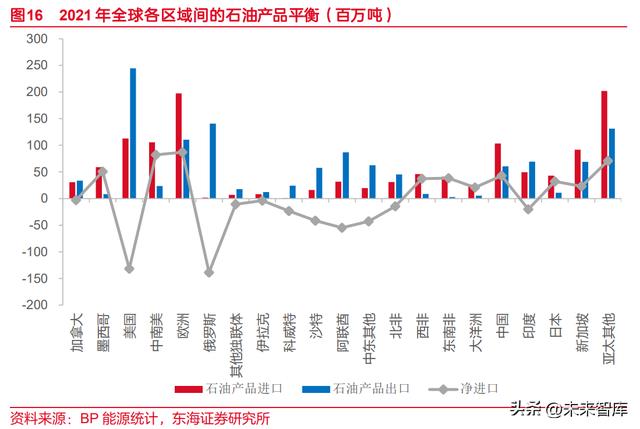

根据 BP 能源统计数据,2021 年全球石油产品净进口的地区主要是:欧洲(8698 万吨)、 亚太其他(7087 万吨)、中南美(8213 万吨)、墨西哥(5072 万吨)、中国(4282 万吨)、东南非(3835 万吨)、西非(3748 万吨)、日本(3207 万吨)、新加坡(2290 万吨)、大洋 洲(2082 万吨)。主要的净出口地区主要是:俄罗斯(13880 万吨)、美国(13158 万吨)、 阿联酋(5494 万吨)、沙特(4151 万吨)、科威特(2332 万吨)、中东及其他(4277 万吨)、 北非(1453 万吨)、印度(1997 万吨)。

虽然 2022-2023 年间,全球年新增炼油产能约 7000-8000 万吨,考虑到 70%的成品油 收率,对应成品油的产出约 4900-5600 万吨。全球范围内,即将投产的炼厂主要是:科威 特 Al-Zour(61.5 万桶/日)、尼日利亚 Dangote(65 万桶/日)、中石油揭阳(40 万桶/日)、 东方盛虹(32 万桶/日)、伊拉克 Karbala(14 万桶/日)、阿曼 Duqm(23 万桶/日)、印度 Visakha(13.5 万桶/日)等。

从供应的角度,主要成品油出口地区为美国及俄罗斯,至 2022 年 10 月 7 日当周,美 国炼油开工率为 91.3%,比去年同期高出 3.3 个百分点;美国炼厂老化,仍将会有落后产能 逐渐退出,预计整体成品油趋紧状态。而俄罗斯由于俄乌冲突及制裁影响,未来炼厂长期开 工率不足或成为常态。随着全球经济恢复,成品油供应仍有不足的可能性。

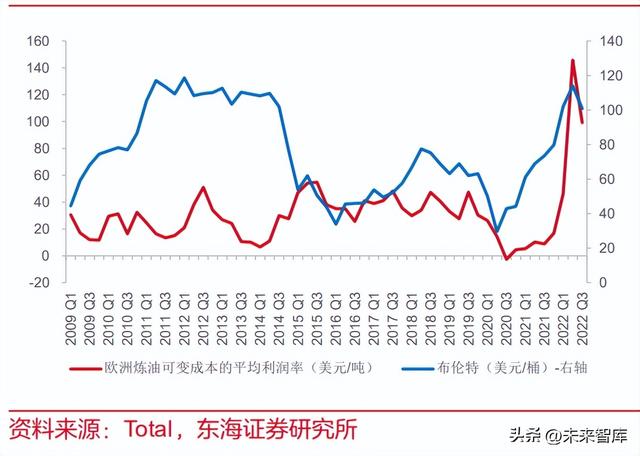

2022 年以来,海外炼油利润大增。根据 TotalEnergies 欧洲炼油实现的精炼产品销售与 原油采购之间的差额以及相关的可变成本,除以炼油厂吞吐量(以吨为单位),2022 年 Q2 的利润为 145.7 美元/吨,2022 年 Q3 的利润为 99.2 美元/吨,远超历史正常水平(2009 年 至今平均 31 美元/吨)。 由于成品油供应紧张,美国 2022 年二季度炼厂利润大增。Valero 在 2022 年二季度调 整后净利润为 46 亿美元,而 2021 年第二季度为 2.6 亿美元;Marathon Petroleum(MPC) 二季度调整后净利润为 57 亿美元,相比之下,2021 年二季度 4.37 亿美元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

相关参考

...些启示?埃克森美孚高性能化工产品产量将翻番除燃油、润滑油和基础化学品外,埃克森美孚在包装、汽车、日用品和建筑用

炼油厂主要设备(炼化设备研究:乙烯裂解炉是核心设备,国内炼化产能是否失衡?)

...国民经济的重要支柱产业,乙烯裂解炉是核心的炼化设备炼油化工设备是指在石油炼制过程中应用的加工装置,但不包括包装机械等通用设备。炼油化工行业产业链极其复杂,目前通过石油化工能够生产超过6万种化工产品,因...

炼油厂主要设备(炼化设备研究:乙烯裂解炉是核心设备,国内炼化产能是否失衡?)

...国民经济的重要支柱产业,乙烯裂解炉是核心的炼化设备炼油化工设备是指在石油炼制过程中应用的加工装置,但不包括包装机械等通用设备。炼油化工行业产业链极其复杂,目前通过石油化工能够生产超过6万种化工产品,因...

泉州美孚(石化项目投资超万亿浙江、广东、山东等石化六强省炼化一体化转型升级全面加速)

“炼化一体化”是国内石化产业的未来发展方向,围绕石化原料多元化,推动基础化工原料向高端精细化学品和化工新材料延伸发展,加快“炼化一体化”重点项目建设,促进石油化工千亿级产业集群发展。目前国内石化产业正...

泉州美孚(石化项目投资超万亿浙江、广东、山东等石化六强省炼化一体化转型升级全面加速)

“炼化一体化”是国内石化产业的未来发展方向,围绕石化原料多元化,推动基础化工原料向高端精细化学品和化工新材料延伸发展,加快“炼化一体化”重点项目建设,促进石油化工千亿级产业集群发展。目前国内石化产业正...

...完备、成熟的技术体系,可满足国内炼化产业发展需求。未来我国技术开发重点方向主

新沂回收聚醚多元醇(石油炼化行业研究:疫后复苏+新材料突破,大炼化迎来布局机遇)

...过程。当前各大民营炼化企业通过大炼化一体化部署,将炼油厂与化工厂统筹规划,产出丰富多样的化工原料。在石油化工原料中,乙烯是石油化工行业三大合成材料的基础原料,由乙烯装置生产的乙烯、丙烯、丁二烯、乙炔、...

...据显示,我国已成为世界第一炼油大国,石化产业高质量发展实现新跨越。近年来,随着我国石化产业高质量发展,尤其是不断有新的炼化一体化装置建成投产,我国石化产业的规模集中度、石化基地的集群化程度、行业整体技...

...据显示,我国已成为世界第一炼油大国,石化产业高质量发展实现新跨越。近年来,随着我国石化产业高质量发展,尤其是不断有新的炼化一体化装置建成投产,我国石化产业的规模集中度、石化基地的集群化程度、行业整体技...

斯丹迪斯模德在Chinaplas展会中创新引领行业发展模德的优势在于既立足本土,与本土的市场贴近,又是全球化的公司,可以把握全球化的形势。目前模德共建立三个设计中心。模德生产的是非标产品,所以它是一种定制化的产品...