木质包装盒生产厂家(双元科技毛利率下滑,前五大客户受罚不断,回款比例走低)

Posted

篇首语:追风赶月莫停留,平芜尽处是春山。本文由小常识网(cha138.com)小编为大家整理,主要介绍了木质包装盒生产厂家(双元科技毛利率下滑,前五大客户受罚不断,回款比例走低)相关的知识,希望对你有一定的参考价值。

木质包装盒生产厂家(双元科技毛利率下滑,前五大客户受罚不断,回款比例走低)

文:权衡财经研究员 朱莉

编:许辉

近期,魏建军名下的蜂巢能源IPO获上交所受理,可谓吸引了一波投资者的关注。不过受其远低于同期同行业毛利率平均值的主营业务毛利率(6.64%、0.89%、3.23%、4.38%)拖累,2019年至2022年上半年,蜂巢能源归母净利润累计为-30.79亿元。

连续亏损的蜂巢能源在浙江双元科技股份有限公司(简称:双元科技)客户份量上越发重要,同样地双元科技也选择这一板块上市,保荐机构为民生证券。公司首次公开发行股份总数不超过1,478.57万股且不低于本次公开发行后总股本的25%。拟投入募集资金6.52亿元用于智能测控装备生产基地项目、研发中心项目、营销网络及技术支持中心建设项目和补充流动资金。

双元科技大比例股权系代持,实控人控股超八成;净利润增幅下滑,无纺布及卫材业绩变动大,毛利率下滑;集中度较高及大客户依赖,前五大客户受罚不断,回款比例不断走低;重要原材料供应不足和价格上涨,存货账面余额攀高;固定投资持续低位,募资大额用于基建,收现比起伏。

大比例股权系代持,实控人控股超八成

公司前身为双元有限,由郑琳、胡美琴和浙大双元于2006年设立,注册资本为500万元。双元有限设立时,工商登记在郑琳名下的出资,实际系代其兄长郑建持有。2016年9月,郑琳将其受托持有的65%的注册资本转让给郑建。2020年12月1日,双元有限整体变更为股份有限公司。

自双元有限成立至其整体变更为股份公司前,双元有限股权历经两次股权转让和两次增资,其中,第一次股权转让为2006年7月浙大双元将其持有公司5%的股权转让给胡美琴,第二次股权转让为2016年9月郑琳将其代郑建持有的公司65%股权转让给郑建,第一次增资为2017年4月凯毕特增资人民币1,000万元,第二次增资为2017年12月员工持股平台丰泉汇投资增资人民币225万元。

截至招股说明书签署日,凯毕特持有公司52.28%的股份,为公司的控股股东。本次发行前,郑建直接持有公司16.30%的表决权,通过凯毕特控制公司52.28%的表决权,通过丰泉汇投资控制公司11.76%的表决权,郑建直接和间接合计能够控制公司80.34%的表决权,郑建报告期内一直担任公司的执行董事/董事长、总经理,为公司实际控制人。

除控股股东、实际控制人外,直接或间接持有公司5%以上股份的自然人、法人或其他组织为胡美琴和丰泉汇投资。胡美琴直接持有公司9.15%的股份,通过凯毕特间接持有公司18.30%的权益,通过丰泉汇投资间接持有公司0.41%的权益,胡美琴系公司创始股东之一;丰泉汇投资持有公司11.76%的权益。

2019年-2022年1-6月,双元科技现金分红金额分别为982.98万元、1226万元、1100万元和665.36万元,分红金额合计近4000万元。

净利润增幅下滑,无纺布及卫材业绩变动大,毛利率下滑

双元科技主要从事在线自动化测控系统、机器视觉智能检测系统的研发、生产与销售,其中在线自动化测控系统主要用于上述领域片材的面密度(厚度)、灰分、水分的检测及自动化过程控制,机器视觉智能检测系统主要用于相关片材产品和分离式个体产品的表面瑕疵和内部缺陷检测等。

2019年-2022年1-6月,公司的营业收入分别为1.257亿元、1.652亿元、2.618亿元和1.761亿元,2020年和2021年营收增幅分别为31.42%和58.47%;各期净利润分别为2285.59万元、4162.48万元、5713.64万元和3489.87万元,2020年和2021年净利润增幅分别为82.12%和37.27%。

2022年,公司营业收入预计为3.59亿元至3.888亿元,较上年同期增长37.15%至48.54%;公司归属于公司普通股股东的净利润预计为8,433.61万元至9,267.54万元,较上年同期增长47.60%至62.20%;公司扣非归母净利润预计为8,097.38万元至8,931.31万元,较上年同期增长29.67%至43.02%。

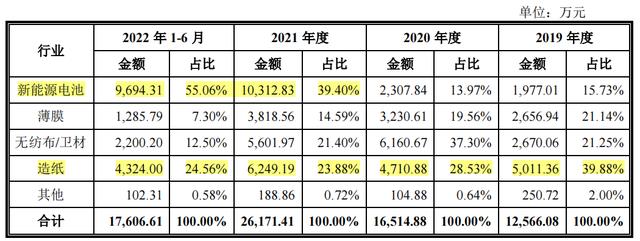

报告期内,公司的产品主要应用到新能源电池、薄膜、无纺布及卫材、造纸等行业,新能源电池行业收入持续增长;薄膜和造纸行业收入有所波动,整体呈上升趋势;受疫情影响,无纺布及卫材行业2020年收入增长迅速,随着疫情的稳定,收入有所回落。

最近三年,公司各期获取的订单总额分别为1.55亿元、3.32亿元和6.14亿元,其中新能源电池行业的订单额分别为0.41亿元、1.05亿元和4.16亿元,获取的订单额快速增长,受下游行业大幅扩产影响较大。

经测算,公司新能源电池领域营业收入每增加1亿元将增加应收账款和存货余额分别为3,058.10万元、9,001.63万元,对应的营运资金新增需求量为4,761.01万元,新能源电池领域业务对营运资金需求量明显高于其他行业,截至2022年6月30日,公司流动资产为7.26亿元,营运资金(流动资产减流动负债)为3.498亿元。

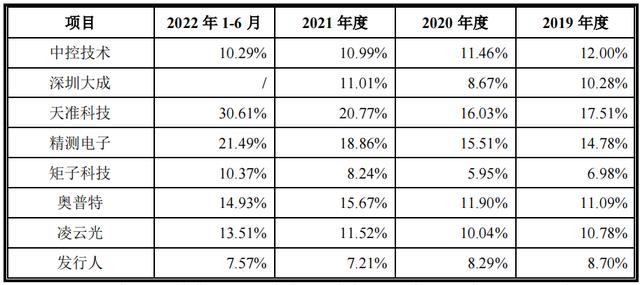

报告期内,公司主营业务毛利率分别为44.86%、47.70%、44.15%和42.80%。与国际领先的竞争对手Honeywell、ABB、赛默飞、基恩士、康耐视,以及国内知名企业奥普特、凌云光、天准科技、精测电子等公司相比,公司在经营规模、产品丰富度、市场知名度、研发投入和专利布局等方面,均存在一定差距。

报告期各期末,公司员工人数分别为225人、248人、349人和418人,其中,公司研发人员数量分别为50人、54人、71人和85人。报告期内,公司研发费用占营业收入的比例分别为8.70%、8.29%、7.21%和7.57%。

集中度较高及大客户依赖,前五大客户受罚不断,回款比例不断走低

报告期内,双元科技向前五大客户的销售额分别为1,864.37万元、2,720.45万元、6,306.57万元和7,142.70万元,占比分别为14.84%、16.47%、24.09%和40.56%。报告期各期,公司新能源领域前五大客户(含同一控制下企业)销售收入金额分别为1,155.17万元、5,553.67万元、5,553.67万元和7,142.70万元,占该领域营业收入的比例分别为58.98%、49.20%、54.14%和73.89%。

截至2022年10月28日,公司新能源电池业务在手订单中前五大客户占比为68.74%,客户集中度较高,前两名比亚迪和蜂巢能源占比合计为45.48%,其中,蜂巢能源系公司股东无锡蜂云能创的有限合伙人,其持有无锡蜂云能创73.08%的股份,并间接持有公司1.86%的股份。预计未来一段时间内,公司在新能源电池领域仍会对比亚迪、蜂巢能源等大客户存在一定的依赖。2021年、2022年上半年向比亚迪销售金额分别为1,916.59万元和3,230.63万元,2020年未进入前五大客户,向比亚迪销售片材在线测控系统、WIS视觉检测系统的毛利率低于其他主要客户。

2021年公司与蜂巢能源签订的正在执行的合同金额为1.067亿元,2022年截至8月20日已签订的合同金额为2,474.54万元,在手订单金额排名第二,低于比亚迪;公司对蜂巢能源销售的毛利率较低,主要原因是对该客户销售的相关产品均采用成本较高的β射线传感器,且部分产品叠加了激光测厚功能,配置激光传感器,材料成本较高,降低了产品毛利率。

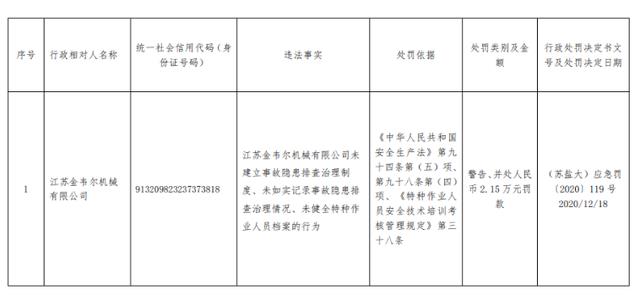

江苏金韦尔机械有限公司包含与其同一控制下的苏州金韦尔机械有限公司,为双元科技2019年-2021年的前五大客户之一,分别采购了274.04万元、646.28万元和1,249.38万元的薄膜。查阅公开资料,其一路受罚,2016年还因年报不及时被列入经营异常名录。

2019年6月17日,其因未重新报批环评文件、未建设规范的固废贮存场所被责令停止喷漆工段的建设,并决定罚款三千六百元;因建设规范的固废贮存场所贮存边角料、铁刨花、废切削液和废油漆桶或采取无害化处置措施,并决定罚款二万元。决定合并罚款五万六千元。2020年因未建立事故隐患排查治理制度被警告,并处罚款2.15万元。在2021年1月份生态环境执法检查双随机公示中,执法单位对其现场检查时该公司设备组装工段正在生产,检查时发现该公司一般固废贮存场所铁刨花涨库,一般固废贮存仓库外有废木质包装盒、木板等堆放,厂房南侧地面积尘较多,被要求限期整改。查阅裁判文书网,其还因与湖北松日新材料有限公司的承揽合同纠纷被冻结银行存款人民币8,744,026.91元。

深圳市浩能科技有限公司是科恒股份子公司,2021年向公司采购1,029.84万元,2022年上半年向公司采购959.50万元,占比分别为3.93%和5.45%,位居第四、第三大客户。不过其屡次上演行贿,据裁判文书网(2017)粤0303刑初639号文件显示,鲁某伙(深圳市科工贸信委科技发展处主任科员、创新服务处主任科员)同侯世涛(原深圳市科工贸高新技术产业处调研员),在深圳市浩能科技有限公司向深圳市科工贸信委申报技术攻关项目的过程中,共同利用鲁某的职务便利,为该公司申报的项目立项和获得资助提供帮助,2012年9月收受时任该公司总经理的犯罪嫌疑人程建军所给予的人民币30万元。

据(2021)鄂0804刑初30号文件显示,2016年至2019年,被告人袁永平担任原湖北金泉新材料有限公司工程部负责人、第八事业部工程部副总监,其利用负责金泉公司设备采购选型、安装、调试、验收的职务便利,违反国家规定,先后设备供应商给予的回扣,包括2016年至2017年,袁永平先后两次收受深圳市浩能科技有限公司销售经理王某给予的回扣共计16.5万元。

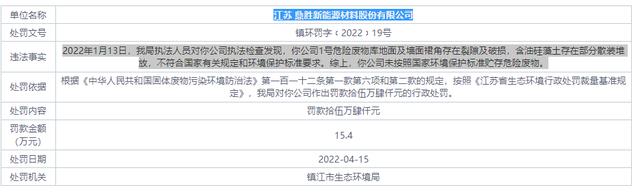

鼎胜新能源材料股份有限公司为双元科技2022年上半年的第五大客户,向公司采购556.81万元,占比为3.16%,其屡次在环保上受罚,分别在2022年2月2日涉嫌废气治理设施不正常运行,数项挥发性有机物指标均处于高值,厂区异味严重,被列入“大气2号”专项执法行动典型案。2022年4月15日未按照国家环境保护标准贮存危险废物被罚15.4万元。

报告期各期末,双元科技应收账款及合同资产账面价值分别为2,046.92万元、2,055.13万元、6,116.97万元和1.09亿元,占各期末资产总额比例分别为8.97%、5.79%、10.08%和14.53%。同时,随着下游新能源电池行业的快速发展,公司新能源电池领域的营业收入占比大幅提高,报告期各期占比分别为15.73%、13.97%、39.40%和55.06%,而公司对新能源电池领域客户验收前的收款比例普遍较低,回款周期较长,报告期各期应收账款(含合同资产)的周转天数分别为90.49天、131.95天、110.23天和145.32天,均高于公司各期应收账款(含合同资产)总体周转天数。

报告期各期末,公司应收账款账面价值分别为2,046.92万元、1,382.24万元、5,142.59万元和9,355.21万元,占各期营业收入的比例分别为16.29%、8.37%、19.65%和53.12%。报告期各期末,公司前五名客户的应收账款合计余额分别为703.05万元、621.59万元、3,280.24万元和7,864.44万元,占各期末应收账款余额的比例分别为23.11%、25.90%、52.70%和74.19%。截至2022年10月31日,报告期各期末应收账款回款率分别为86.06%、83.62%、64.33%和48.79%。

重要原材料供应不足和价格上涨,存货账面余额攀高

公司自研核心部件智能图像处理板卡、工业线阵相机和高速数据处理模块等需要使用外采的FPGA芯片、传感器芯片、MCU芯片等,β放射源为公司产品片材在线测控系统中的重要原材料,上述芯片和β放射源主要依靠自国外进口取得。

报告期内,公司向前五大供应商的采购额分别为2,328.86万元、3,785.84万元、6,044.03万元和3,921.40万元,占比分别为34.41%、34.48%、26.19%和29.27%。

报告期各期,公司对芯片的采购金额分别为168.77万元、431.00万元、2,788.19万元和1,112.98万元,采购单价分别为18.95元/件、25.77元/件、75.53元/件和47.65元/件,对β放射源的采购金额分别为352.54万元、289.82万元、772.87万元和1,305.43万元,采购单价分别为2.54万元/个、2.48万元/个、2.79万元/个和3.18万元/个。公司对芯片、β放射源的采购金额总体呈上升趋势,同时,受市场供求关系紧张、国际形势复杂多变等影响,芯片、β放射源的采购价格整体上涨。

杭州隽芯科技有限公司成立于2020年6月,成立半年后即为公司第4大供应商,向公司提供708.49万元的芯片,占比3.07%。实缴为0万元,参保人数为0人。

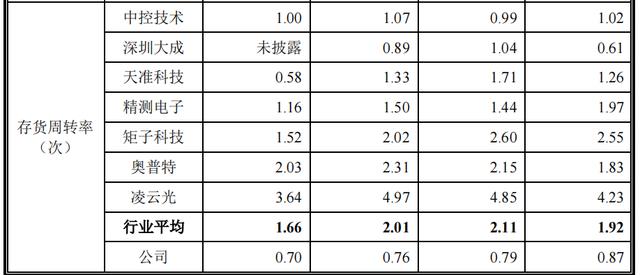

报告期各期末,公司存货账面余额分别为8,805.29万元、1.303亿元、2.568亿元和3.152亿元,存货跌价准备余额分别为684.75万元、725.52万元、798.98万元和1,012.17万元,其中原材料的存货跌价准备余额分别为537.40万元、555.76万元、597.25万元和677.00万元。报告期各期,公司的存货周转率分别为0.87、0.79、0.76和0.70,呈下降趋势,主要系报告期内公司存货金额增幅较大。

双元科技在产品生产过程中需要使用机加件,上述关联方的主营业务为机加件的生产,2019年和2020年,公司从上述关联方的采购金额分别为561.74万元和848.04万元,占当期营业成本的比例分别为8.11%和9.82%,这些关联方已注销。

固定投资持续低位,募资大额用于基建,收现比起伏

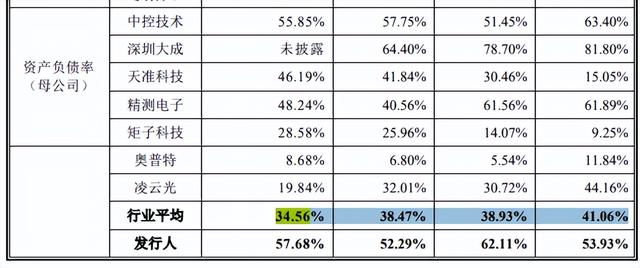

双元科技固定资产并不高,机器设备原值仅452.70万元,成新率仅53.02%,固定资产账面价值仅1160.85万元,整体成新率仅42.95%,尽管公司并无大的固定投资,但资产负债率要远高于行业平均值。报告期各期末,流动比率分别为1.74、1.54、1.87和1.93,公司的资产负债率(母公司)分别为53.93%、62.11%、52.29%和57.68%,可比同行均值在41.06%、38.93%、38.47%和34.56%。双元科技要高出可比同行均值的20个点。报告期末公司货币资金余额为1.868亿元。

报告期各期,公司的经营活动现金流净额分别为1,080.48万元、7,205.50万元、-4,738.59万元和-2.27万元。最近一年及一期,公司的经营活动现金流净额为负。报告期各期,销售商品、提供劳务收到的现金占营业收入比例分别为78.73%、112.90%、72.59%和88.93%,有所波动。报告期内,公司经营活动产生的现金流量净额与净利润的差额分别为 -1,205.11 万元、3,043.01 万元、-1.045亿元和-3,492.14 万元。

相比之下,双元科技此次募投可谓大手笔,其智能测控装备生产基地项目拟募集资金总额为3.173亿元,其中建设投资2.332亿元,主要用于基础设施建设、设备购置及安装调试费、工程建设其他费用和预备费,占该项目投入总资金的73.51%;铺底流动资金8,404万元,占该项目投入总资金的26.49%。该项目达产期年均营业收入为7.60亿元,年均净利润为1.13亿元,动态税后回收期为7.63年。

相关参考

晨光文具外加工零件多吗(晨光文具净利下滑16%,办公用品大客户采购贡献占过半营收,毛利率仅9%)

...收的50.74%。然而,占晨光文具半壁江山的办公直销产品,毛利率同比下降了1.2%

开塑料颗粒厂利润大吗(贝普医疗闯关创业板,毛利率连续下滑,实控人表妹控股公司曾是第一大客户)

近日,贝普医疗回复了深交所的首轮问询函并更新了招股书。从招股书来看,公司计划募集资金约5.98亿元,其中约3.83亿元将被投入“年产20亿支医疗器械产品技术改造及扩建项目”,占总募资比重约为63.95%。另外,“补充流动...

潍坊建筑覆膜板生产(雨中情连年多次被罚:环保与安全隐患屡犯不止,毛利率下滑存忧)

...,雨中情)将接受来自深交所主板IPO的上会审议。012021年毛利率下滑明显,营收区域性明显官网显示,雨中情成立于2000年,公司主要从事建筑防水材料的研发、生产和销售,并提供防水工程施工服务。从2018年至2020年以及2021年...

潍坊建筑覆膜板生产(雨中情连年多次被罚:环保与安全隐患屡犯不止,毛利率下滑存忧)

...,雨中情)将接受来自深交所主板IPO的上会审议。012021年毛利率下滑明显,营收区域性明显官网显示,雨中情成立于2000年,公司主要从事建筑防水材料的研发、生产和销售,并提供防水工程施工服务。从2018年至2020年以及2021年...

海利特汽车空调怎么样(上海汽配IPO拟逆势扩产 毛利率下滑、资产重组成效引关注)

...配管的扩产项目。除了逆势扩产之外,上海汽配还需面临毛利率、研发费用双降的难题新材料出品|宋咏婷时隔半年多的时间,上海汽车空调配件股份有限公司(下称“上海汽配”)IPO终于迎来了新的进展。2月5日,证监会发布《...

海利特汽车空调怎么样(上海汽配IPO拟逆势扩产 毛利率下滑、资产重组成效引关注)

...配管的扩产项目。除了逆势扩产之外,上海汽配还需面临毛利率、研发费用双降的难题新材料出品|宋咏婷时隔半年多的时间,上海汽车空调配件股份有限公司(下称“上海汽配”)IPO终于迎来了新的进展。2月5日,证监会发布《...

浙江开山空压机变频器(主营产品毛利率大幅下滑 鑫磊股份成长性面临挑战)

主营产品毛利率大幅下滑,空压机供应商鑫磊压缩机股份有限公司(下称“鑫磊股份”)的创业板IPO正面临持续经营的成长性大考。鑫磊股份主营螺杆式空压机、活塞式空压机和离心式鼓风机三大系列产品的生产与销售,其中螺...

浙江开山空压机变频器(主营产品毛利率大幅下滑 鑫磊股份成长性面临挑战)

主营产品毛利率大幅下滑,空压机供应商鑫磊压缩机股份有限公司(下称“鑫磊股份”)的创业板IPO正面临持续经营的成长性大考。鑫磊股份主营螺杆式空压机、活塞式空压机和离心式鼓风机三大系列产品的生产与销售,其中螺...

数控磨床(数控机床商乔锋智能IPO:两年狂飙后预计2022年净利下滑,公司回应行业是否转入下行阶段)

...较小,因此其第一大主营产品立式加工中心的销售均价、毛利率均高于同行业可比公司创世纪(SZ300

珠海卡板厂家_木夹板厂家_包装木箱_木垫板_科技木玻璃包装板_鑫盛月木箱厂木箱是包装运输中不可缺少的一部分,东莞木箱工厂直销价格合理,质量有。下面就给大家介绍一下关于东莞包装木箱工厂的相关情况吧!一、东莞包...