木工主轴 模具主轴(机械设备行业深度报告之电主轴——高端市场国产替代有望加快)

Posted

篇首语:日日行,不怕千万里;常常做,不怕千万事。本文由小常识网(cha138.com)小编为大家整理,主要介绍了木工主轴 模具主轴(机械设备行业深度报告之电主轴——高端市场国产替代有望加快)相关的知识,希望对你有一定的参考价值。

木工主轴 模具主轴(机械设备行业深度报告之电主轴——高端市场国产替代有望加快)

(报告出品方/分析师:信达证券研究所 刘卓、刘俊奇)

全球电主轴需求主要集中在中国、日本、美国、瑞士、意大利、韩国等国家和地区。中国是全球主要的电主轴市场,国产化率持续提升。我国电主轴市场正处于迅速发展阶段,产能迅速扩张,但中高端产能不足,电主轴国产化率还有提升空间。

1、中国是全球主要的电主轴市场,国产化率持续提升

中国是全球主要的电主轴市场,并仍有巨大的发展空间。我国电主轴市场正处于迅速发展阶段,2019 年,我国电主轴行业市场规模达到 44.27 亿元,同比上涨约 5.6%,预计未来仍将保持增长。近几年由于市场供给增加,市场竞争加剧,我国电主轴产品的价格总体呈现出下降的走势,国内电主轴平均价格从 2015 年的 1.25 万元/支下降到 2019 年的 0.98 万元/支。

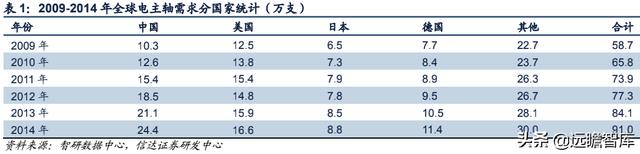

全球电主轴需求主要集中在中国、日本、美国、瑞士、意大利、韩国等国家和地区。中国的电主轴需求量从 2009年的 10.3 万支增长到 2014 年的 24.4 万支,2014 年占同期全球需求总量的 26.8%;与此同时,美国国内需求为 16.6 万支,占同期全球需求总量的 18.2%;日本国内需求为 8.8 万支,占同期全球需求总量的 9.7%。随着我国数控机床渗透率的提升以及制造业自动化率的提高,电主轴的需求量也持续增长,2019 年我国电主轴需求已经到达了 44.7 万支。

我国从 1958 年开始研制高速电主轴,高速电主轴的广泛应用促进了我国制造业的快速发展。但是,同国外高速电主轴先进制造厂商相比,我国的电主轴技术仍存在相当大的差距,我国高速电主轴的开发设计和生产还需要进一步的发展:

(1)润滑方面:电主轴润滑方式主要包括油脂润滑、油雾润滑和油气润滑。我国以油脂润滑和油雾润滑为主,虽然其中油脂润滑使用方便且通用性强,但这两种润滑方式均无法准确控制供油量的多少,不利于主轴轴承转速和寿命的提高,并且油雾润滑会对环境有一定的污染。而油气润滑可以精确地控制各个摩擦点的润滑油量,但其所需设备复杂,成本高。目前国外高速电主轴轴承已经普遍采用先进的油气润滑技术。

(2)功能和性能方面:国外已经在发展多功能、高性能的数控机床用电主轴产品,而我国仍然以常规产品为主要发展方向。一部分原因是国外电主轴制造商一般只负责电主轴的总体设计、技术研发以及零配件的装配和测试工作,其余关键零配件由市场采购。由于分工细致,可各自针对本专业的关键技术进行科技攻关,因此国外电主轴制造商在关键功能部件的研发上具有很强的前瞻性和创新能力。

(3)基础工业方面:我国与工业发达国家在材料和热处理方面有一定差距,特别是在主轴加工的关键工序、关键零件的制造技术也有一定差距。由于受到机床的限制,许多零件在表面粗糙度、形位公差等方面不如国外先进水平。

电主轴总体发展趋势为:大功率、高转速、高主轴回转精度。

(1)大功率:电主轴向高速大功率、低速大扭矩方向发展。根据实际应用的需要,多数数控机床需要能够同时满足低速粗加工时的重切削、高速切削时精加工的要求,因此电主轴应具备低速大扭矩、高速大功率的性能。

(2)高转速:电主轴继续向高速度、高刚性发展。在电主轴轴承及其润滑技术、精密加工技术、精密动平衡技术等不断发展的背景下,数控机床电主轴高速化已成为目前发展的普遍趋势。在刚性方面,由于轴承及其润滑技术的发展,电主轴的系统刚度越来越大,满足了数控机床高速、高效和精密加工发展的需要。

(3)高精度:电主轴进一步向高精度、高可靠性和长寿命方向发展。由于终端用户对数控机床的精度和可靠性提出了越来越高的要求,相应地对电主轴的精度与可靠性的要求也不断提高。同时,由于采用了特殊的精密轴承、先进的润滑方法以及特殊的预负荷施加方式,电主轴的寿命相应得到了延长,其使用可靠性也越来越高。

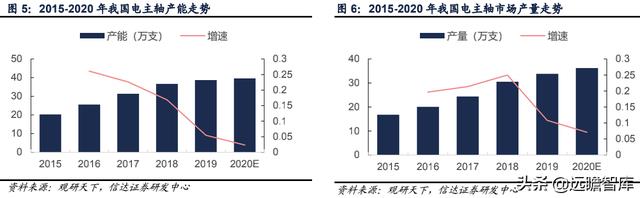

我国电主轴产能迅速扩张,但中高端产能不足。我国电主轴行业产能在“十三五”期间迅速扩张,2019 年产能达到 38.7 万支,不过由于市场上结构性的不均衡,大量的低端产品产量并不被市场认可,近两年产能提速较低。

2019 年,国内电主轴产量约为 33.8 万支,近几年产量走势总体呈现出向上的走势,但是同期国内电主轴市场需求约为 44.7 万支,2015-2019 年的年均复合增长率为 12.61%,因此我国 2019 年电主轴市场仍然有 10.9 万支产能缺口,中高端电主轴仍然需要进口,因此我国的电主轴生产企业仍有充足的发展空间和市场空间。

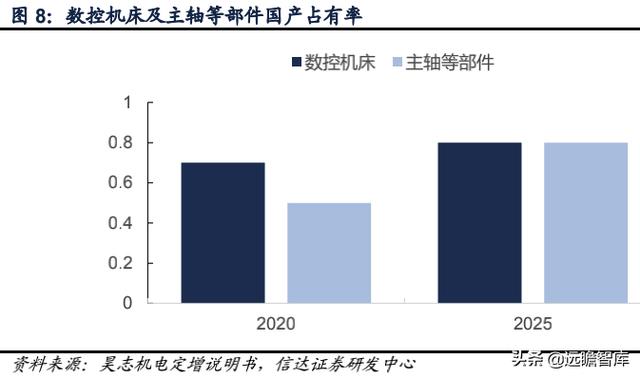

电主轴等数控机床部件进口替代趋势明显,市场空间广阔。我国数控机床功能部件的发展相对缓慢,产业化和专业化程度相对较低,电主轴、数控系统、伺服系统等虽已形成一定的生产规模,但仅能满足中低档数控机床的需要,国产中高档数控机床采用的功能部件仍依赖进口。《<中国制造 2025>重点领域技术路线图》提出:到 2020年,高档数控机床国产化率超过 70%,电主轴国产化率达到 50%;到 2025 年,高档数控机床国产化率将超过80%,电主轴国产化率将达到 80%。

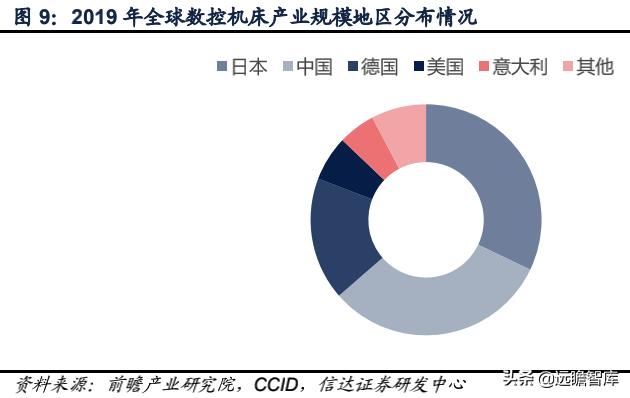

我国数控机床行业产业规模已位居世界前列,是我国电主轴行业未来持续发展的长期驱动力。亚太地区是全球数控机床产业最主要的区域,中国、日本和德国是机床的主要生产国家。2019 年,日本数控机床产业规模占全球比重约 32.1%,是全球第一大数控机床生产国;中国数控机床产业规模略低于日本,但仍位居世界前列,占全球比重约 31.5%。全球机床行业的稳步发展和竞争的日趋激烈给具备性价比优势的国内功能部件制造商提供了广阔的发展空间,我国巨大的数控机床总保有量为电主轴售后服务市场良性发展奠定了坚实基础。

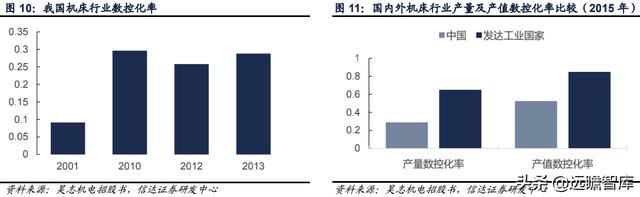

我国机床行业数控化率与发达工业国家仍有差距,数控化率的提高将支撑电主轴持续增长。我国机床行业的产量数控化率已从 2001 年的 9.11%提升至 2013 年的 28.8%,增长幅度较大,并且产值数控化率也在 2010 年达到 52.50%,这表明随着我国机床工业产业结构调整的不断深入,我国机床行业的数控化率显著提高。但从全球范围看,发达工业国家机床行业的产量数控化率一般为 60%~70%,产值数控化率已达 80%~90%,因此对比之下,我国机床行业数控化率有望进一步提高。此外,国产数控机床的市场占有率从 2005 年的 30.4%上升到2012 年的 55.6%,数控机床及功能部件行业国产化率的提高,给国内专业电主轴制造商带来了“进口替代”的发展机遇。

2、电主轴主要下游应用与行业格局

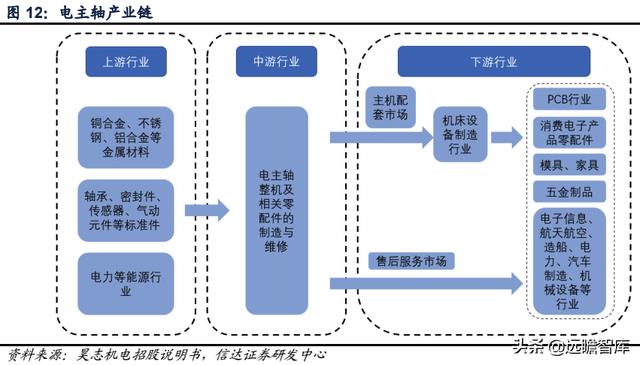

电主轴是数控机床的核心功能部件,电主轴行业的发展与下游机床行业的发展相辅相成。电主轴生产所需的原材料主要包括通用材料、标准件等。通用材料包括金属材料和非金属材料,主要用来制造各种非标零件。标准件包括轴承、密封件、传感器、气动元件、紧固件等,与非标零件共同组装成电主轴。通用材料与标准件市场供应充分。电主轴的下游市场分为主机配套市场和售后服务市场,客户主要为机床制造商及其终端用户。主机配套市场主要包括 PCB 主轴市场、数控雕铣机主轴市场、加工中心主轴市场和其他主轴市场。电主轴的间接下游行业涉及国民经济的多个领域,主要包括 PCB 行业、消费电子产品零配件、模具和五金制品等,这些领域的市场发展也将带动电主轴需求的上升。

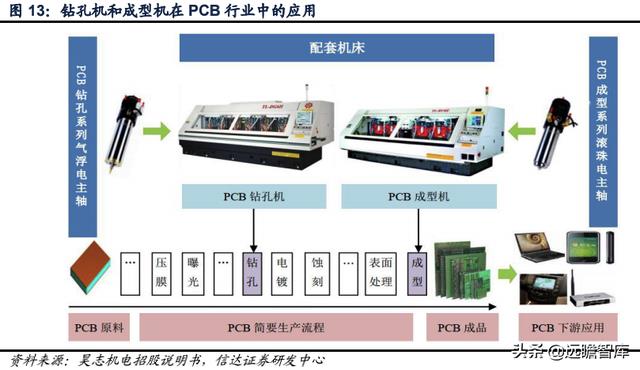

(1)PCB 主轴市场

钻孔机和成型机是 PCB 生产中的关键设备,而电主轴则是这两类机器的核心部件。PCB 行业是电子信息产业中最重要的细分行业之一,其终端应用领域涵盖了几乎所有电子信息产品。PCB 生产过程复杂,涉及裁板、压膜、钻孔、电镀、喷锡、印刷、成型、检测等多个工艺步骤,所需设备种类繁多,而钻孔机和成型机是 PCB 生产中的关键设备。PCB 钻孔机和成型机电主轴应用时间长,市场发展较为成熟。

全球 PCB 行业市场规模稳步增长,PCB 产能逐渐向中国转移。2020 年全球 PCB 产值为 652 亿美元,相比于2019 年同比增长 6.4%,2016-2020 年年均复合增长率为 2.25%。在当前全球经济复苏的大环境下,PCB 下游通讯电子行业、消费电子行业需求相对稳定,同时汽车电子、医疗器械等下游市场的需求逐年上升。2020 年国内 PCB 产值为 351 亿美元,同比增长 6.7%,2016-2020 年年均复合增长率为 5.62%,高于全球 PCB 行业增速。

全球 PCB 产能向中国转移趋势明显,中国大陆市场份额已从 2008 年的 31.11%提升至 2020 年的 56.2%。全球PCB 产业持续向我国大陆转移,在带动新增设备投资需求的同时,也将有利于我国大陆 PCB 设备及配套电主轴制造商的发展。

(2)数控雕铣机主轴市场

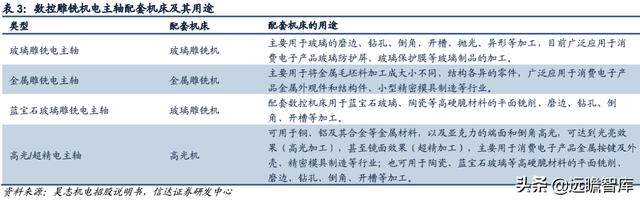

数控雕铣机是我国机床工业率先研发出来的一种同时具备雕刻和铣削加工能力的新型机床,广泛应用于消费电子产品零配件加工、小型精密模具制造、五金制品加工、家具制造等行业,其中消费电子产品玻璃、金属零配件加工是目前数控雕铣机市场发展最快的应用领域。数控雕铣机使用小刀具和高速电主轴进行复杂曲面的雕铣加工,具有高转速、快进给、小进给、均切削、稳切削、高效率的特点。对于生产产品不同的数控雕铣机,对应有多款相应进行应用的电主轴。

用于玻璃加工的数控雕铣机主要应用于消费电子产品领域,电子玻璃行业市场规模迅速增长。玻璃雕铣机目前广泛应用于消费电子产品触摸屏的玻璃防护屏、玻璃保护膜等玻璃制品的加工。2013 年以来逐渐崛起的玻璃保护膜市场,给玻璃雕铣机行业带来了新的市场需求,其凭借强防刮、耐磨、高灵敏度等特点,占领了巨大的市场空间。我国电子玻璃行业市场规模从 2016 年的 727.93 亿元增长到了 2019 年的 946.61 亿元。此外,蓝宝石玻璃凭借高耐磨性、防划痕和高光学性能等特点,已被部分手机厂商用作摄像头防护镜片和按键保护镜片,如蓝宝石玻璃被大规模推广应用,将为玻璃雕铣机行业带来新的市场机遇,并带动数控雕铣机电主轴的市场扩张。

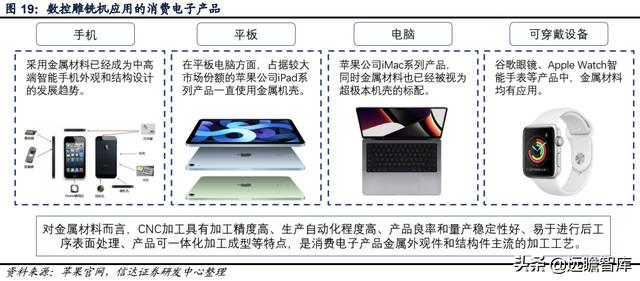

消费电子金属机壳渗透率明显提升,有效提升了数控机床与电主轴的市场需求。消费电子产品金属外观件和结构件包括手机、平板电脑、笔记本电脑和可穿戴设备等消费电子产品所采用的金属边框、外壳、金属装饰件及其他金属组件等。目前全球智能终端产品金属机壳化趋势已经形成,金属机壳在智能终端产品中的应用将成为主流。

2008 年全球消费电子产品金属件规模仅为 30 亿美元,主要由笔记本电脑需求构成;根据观研报告网数据,随着智能手机等消费电子终端金属中框和金属外壳的大量使用,2017 年全球消费电子产品金属件规模将成长到183 亿美元,其中智能手机、可穿戴设备占比分别为 58%和 7%。智能手机金属机壳渗透率也从 2012 年的 10%上升到 2016 年的 28%。

五金制品行业持续增长,产业不断升级。我国是全球五金制品产量最大的国家之一,有多种五金产品的产量居世界第一位。在五金制品行业产业升级的同时,产业规模也将持续扩大,《中国五金制品行业“十二五”规划》提出:到 2015 年行业总产值比 2010 年翻一番,行业总产值和工业增加值年均增长约 10%~12%。根据《中国五金制品跨境电商出口白皮书》显示,2019 年中国五金行业总产值超过 1 万亿元人民币,中型以上企业超过 1 万家,产品出口 200 多个国家和地区,已成为世界最重要的五金制品生产国和出口国。

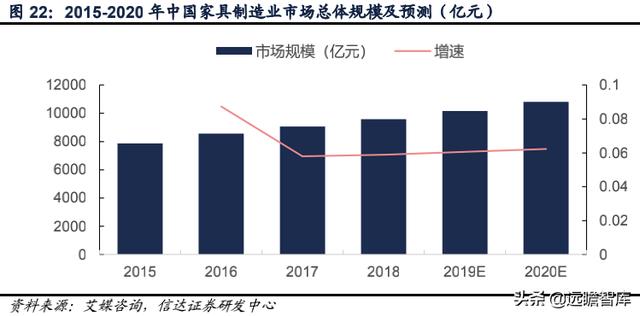

国内家具行业市场接近万亿,数控雕铣机具有重要功能。国内家具行业逐渐实现了由传统手工向现代工业的转变,木工机械行业迅速发展。木工机械中的数控雕铣机可应用于家具的打孔、镂边、异形切割、浮雕加工等。近年来,我国家具制造业市场规模保持稳定增长。2018 年中国家具制造业市场总体规模为 9589 亿元,同比增长5.89%。

(3)加工中心主轴市场

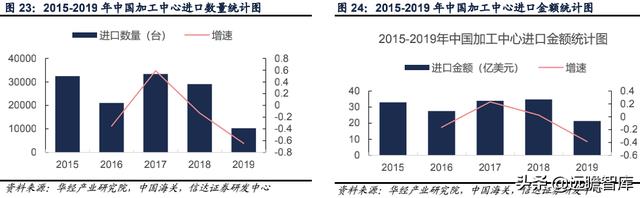

我国加工中心主轴市场以机械主轴为主,而欧美国家电主轴使用比例已超过机械主轴。近年来,加工中心进口数量及金额显著下降,2019 年中国加工中心进口数量为 10287 台,同比下降 64.6%,进口金额为 2133574 千美元,同比下降 38.5%。这说明随着国内加工中心行业的快速发展,国产加工中心的市场占有率大幅提高,但国产加工中心普遍为低端产品,中高端加工中心仍依赖进口。

美国、德国、日本、瑞士、意大利等工业发达国家,电主轴已占据了主轴市场的主要份额,而国内主轴市场仍然以机械主轴为主。机械主轴因其技术成熟、结构简单、制造和维修难度小、价格低廉且后期维护成本低,以及在低速大扭矩、大功率等性能上的优势,因此国内加工中心的主轴系统大多采用皮带式或直联式等机械传动方式。随着下游行业对加工中心的要求不断提高以及加工中心向高速高精、复合化、多轴联动等方向持续发展,国产加工中心的电主轴使用比例有望持续提高。

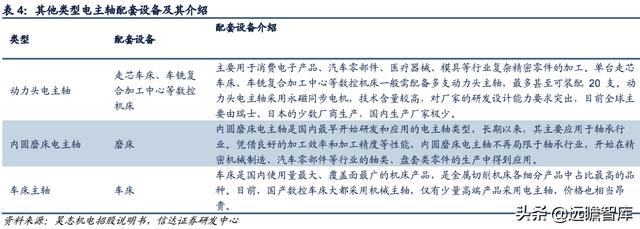

(4)其他主轴市场

其他主轴市场包括动力头电主轴、内圆磨床电主轴和车床电主轴等。动力头电主轴主要配套走芯车床、车铣复合加工中心等数控机床,主要用于消费电子产品、汽车零部件、医疗器械、模具等行业复杂精密零件的加工。内圆磨床电主轴主要配套磨床,主要用于各类零件的精加工,尤其是在淬硬钢件和高硬度特殊材料的精加工中。车床电主轴配套车床,目前国产车床大都采用机械主轴,仅有少量高端产品采用电主轴,价格也相当昂贵。

全球电主轴领先企业主要集中在欧洲和日本。欧洲在高端机床领域具有主导地位,同样在电主轴行业也拥有极强的研发实力,其产品性能和质量口碑均处于全球前列,代表了全球最高的技术水准,并且在电主轴的不同领域均占有重要的市场份额。欧洲的代表企业包括瑞士 FISCHER 公司、瑞士 IBAG 公司、德国 Kessler 公司、英国西风等。日本的电主轴技术水平相对落后于欧洲,但产业发展成熟,性价比较好,在中国大陆等电主轴技术相对落后的地区占有较大的市场份额。

电主轴行业盈利能力较好,昊志机电是我国电主轴制造龙头。电主轴行业毛利率高,同行业公司普遍盈利状况良好,资产负债率低,偿债压力小;由于制造周期较长、部分关键部件订货时间长,行业公司一般存货周转率低,应收账款周转率低;此外电主轴行业属于资金密集型行业,资产较重,行业公司大多净资产收益率偏低。

经过多年发展,我国电主轴行业已经涌现出一批具备市场竞争力的企业,其中数控雕铣机电主轴领域的主要制造商包括昊志机电、速锋科技、爱贝科精密机械、科隆电机、星晨高速电机、无锡阳光精机等,在高速加工中心电主轴领域的制造商有昊志机电、睿莹精密机械(中国台湾)、罗翌科技(中国台湾),其他电主轴制造商包括昊志机电、国机精工等。2021 年,昊志机电、国机精工和速锋科技的电主轴业务收入分别为 6.25 亿、0.43 亿、0.44 亿,昊志机电是我国产销规模最大的电主轴制造商。国机精工是我国最早进行磨用电主轴研制和生产的企业,其电主轴产品主要应用于高速磨削机床、高速内圆磨床、高速钻床、高速铣床、加工中心等数控机床。

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库】,或点击链接:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库![]()

相关参考

浙江机床静压主轴多少钱(金属粉末行业深度报告:高端材料,千亿市场)

(报告出品方/作者:信达证券,娄永刚、黄礼恒)金属粉末:高端材料,千亿市场金属粉末是实现非标冶金产品规模化生产的基础金属粉末是指尺寸小于1mm的金属颗粒群,包括单一金属粉末、合金粉末以及具有金属性质的某些...

浙江机床静压主轴多少钱(金属粉末行业深度报告:高端材料,千亿市场)

(报告出品方/作者:信达证券,娄永刚、黄礼恒)金属粉末:高端材料,千亿市场金属粉末是实现非标冶金产品规模化生产的基础金属粉末是指尺寸小于1mm的金属颗粒群,包括单一金属粉末、合金粉末以及具有金属性质的某些...

日立钻机主轴维修(高端制造行业深度研究报告:我国高端制造国产替代突围进展如何)

(报告出品方/作者:招商证券,张夏,郭亚男)一、高端制造供应链安全值得重视1、全球供应链安全面临挑战2018年,中美贸易摩擦发生,美国进一步对华开启科技战,中兴通讯、中芯国际、华为等多家国内科技公司受到美国制...

木工高效多轴数控车床(惊人的双主轴5轴数控机床,国内哪家有这样的设备)

视频加载中...惊人的双主轴5轴数控机床,国内哪家有这样的设备

主轴与变频器的选择,常见3轴木工雕刻机主轴分为两种:水冷和风冷。水冷主轴配合富凌变频器使用,噪音小,经济实惠,客户反馈好。风冷主轴一般利用空气冷却,方便操作。一般水冷主轴转速24000RPM,风冷主轴18000RPM,24000RPM风...

木工雕刻机主轴(雕刻机上做雕刻打磨加工用NAKANISHI高速主轴可以吗?)

有些金属零件需要雕刻打磨加工,想在雕刻机上进行加工,那NAKANISHI高速主轴是否适合呢?当然是可以的,选用60000转高转速,主轴跳动精度在1um以内,转速可调,是符合加工需求的。 有些金属零件要进行雕刻打磨,需要不...

气动打磨工具(模具内孔研磨用NAKANISHI高速气动主轴PL600)

...求,所以所需设备也需要提高,当设备达不到时,NAKANISHI主轴可以提升产品的加工效果,比如内孔研磨,很多零件或者模具的内孔需要进行研磨,那可以选择NAKANISHI高速气动主轴PL600,其是主轴马达一体式,结构简单,只需搭配空...

日本NACHI主轴轴承(风电设备行业研究:海上风电将成为行业重要驱动力)

(报告出品方/作者:东吴证券,周尔双,黄瑞连)1.海上风电有望成为行业重要驱动力,大型化趋势将延续1.1.成本持续下降,风电经济性凸显将驱动行业快速发展降本是风电脱离政策补贴持续快速发展的关键因素,目前陆上风...

...轴广泛用于数控钻铣设备、精密雕刻、雕铣、玻璃高光、木工机械、电脑锣、精密磨床、加工中心、眼镜加工设备、钟表设备、制锁设备及其它数控高速机械。那么深圳机床主轴用哪些材质呢?相信不少人是有疑问的,今天恒兴...

...好,极大地提高了产品品质和劳动功率,广泛应用于工程机械设备加工、模具加工、动力发电设备加工、车辆船舶引擎加工、风电部件加工等领域。二、结构1、Z轴为机床之主要基础座,而X轴左右各加一条副轨。2、铸造之铸铁...