服装订单外发(聚集|2022年我国纺织服装外贸回顾及2023年趋势展望)

Posted

篇首语:少年安得长少年,海波尚变为桑田。本文由小常识网(cha138.com)小编为大家整理,主要介绍了服装订单外发(聚集|2022年我国纺织服装外贸回顾及2023年趋势展望)相关的知识,希望对你有一定的参考价值。

服装订单外发(聚集|2022年我国纺织服装外贸回顾及2023年趋势展望)

在国内外形势错综复杂、上年基数较高的情况下,2022年,我国纺织服装出口仍实现一定增长,但增速明显回落。据中国海关统计,1~12月,我国服装(含衣着附件,下同)累计出口1754亿美元,同比增长3.2%,增速较前11个月继续放缓1.4个百分点。11月和12月,服装出口分别为131.2亿美元和142.9亿美元,同比分别下降14.5%和10.1%,与10月份16.8%的降幅相比,下跌势头略有放缓。

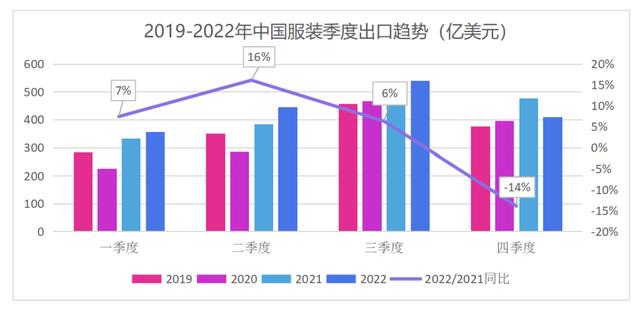

从季度趋势看,2022年四个季度我国服装出口同比分别为7.4%、16.1%、6.3%和-13.9%,四季度下滑明显,但由于前期增速较高,全年服装出口仍取得了3.2%的增长,成绩来之不易。疫情三年来,我国逆转了2014年服装出口达峰后逐年下滑的局面,且出口规模比疫情前的2019年累计增长20%左右,充分体现了疫情发以来在全球供应链受到冲击、市场供需失衡的情况下,中国服装业韧性大、潜力足、竞争力强的特点。展望后势,在国际需求疲软、海外低成本竞争、贸易摩擦加剧、供应链“去中国化”的多重压力下,我国服装出口行业将面临更严峻挑战。

2022年我国服装出口情况

价格拉动出口增长,针织表现弱于梭织

2022年1~11月,针织服装出口722.9亿美元,同比增长6.3%,出口数量198.3亿件,同比微降0.7%,出口价格同比增长7.4%。梭织服装出口679.7亿美元,同比增长11%,出口数量117.5亿件,同比下降2.7%,出口价格大幅增长14%。衣着附件出口152.6亿美元,同比增长13.8%。

11月当月,各大类服装出口均出现下降。针织服装出口大幅下降18.1%,梭织服装出口下降10.5%,衣着附件出口下降4.5%。受“涉疆法案”影响,11月棉制针织和梭织服装出口分别下降28.8%和23.1%,其中对美国出口棉制针织和梭织服装分别下降35.1%和30.1%。

通勤、运动、户外类服装出口较快增长

通勤、运动、户外、防寒类服装出口保持较快增长。1~11月,衬衫、大衣/防寒服、围巾/领带/手帕出口分别增长29.9%、22%和22.1%。运动服、连衣裙、T恤衫、毛衫、袜类、手套出口增幅超过或接近10%。西服/便服套装、裤类、胸衣出口增幅低于5%。内衣/睡衣和婴儿服装出口微降。

11月当月,除衬衫、运动服和围巾/领带/手帕出口分别增长5.1%、1.9%和18.4%外,其他品类出口均下降。西服/便服套装、内衣/睡衣出口下降20%以上,大衣/防寒服、连衣裙、毛衫、裤类、胸衣、婴儿服装出口下降10%以上。

对美国出口下降

对东盟、拉美、中亚出口增势较好

1~11月,我对美国出口357亿美元,同比下降1.1%,对欧盟、东盟、日本服装出口分别为311.2亿美元、149.8亿美元和136.1亿美元,同比分别增长6.7%、25.1%和0.2%。在RCEP生效实施的利好作用下,东盟市场显示出巨大发展潜力。

从主要出口区域市场来看,1~11月,对拉丁美洲出口大幅增长20.3%,对非洲出口下降11%,对“一带一路”沿线国家出口增长14%,对RCEP成员国出口增长10.9%。从主要单一国别市场来看,对吉尔吉斯斯坦出口大增79.2%、对韩国和澳大利亚出口分别增长3.7%和16.2%;对英国、俄罗斯和加拿大出口分别下降9.9%、18.5%和15.9%。

11月当月,对主要市场出口均出现下降。对美国出口下降19.4%,已连续四个月下降,但较上月35.6%的降幅有所放缓。对欧盟出口下降18.7%,连续三个月下降,较上月33%的降幅有所放缓。对东盟出口首度下降5.4%。对日本出口也转升为降,下降16.8%。

浙江、新疆出口逆势增长

广东、福建出口下降

1~11月,浙江省服装出口325.1亿美元,同比增长15.6%,超全国出口平均增速11个百分点,占全国服装出口份额达20.2%。广东居第二位,出口下降7.6%。江苏、山东、福建分列第三至五位,同比分别为1.1%、7%、-9.3%。新疆出口大增74.9%,超越上海居第六位。江西、湖南、四川等中西部地区出口增势迅猛,同比分别增长25.2%、41.8%和22.9%。

11月当月,前五大出口地区均出现下降。浙江、广东、江苏、山东、福建出口分别下降0.9%、15.5%、25.2%、13.6%和27.5%。部分中西部省市仍保持较快增长,新疆、广西出口同比大增18.7%和56.5%。

在北美市场份额明显下滑

在欧盟、日本份额基本平稳

1~10月,中国占美国、欧盟、日本、英国、加拿大、韩国、澳大利亚服装进口市场份额分别为23.6%、30.5%、55.3%、26.5%、31.9%、32.9%和61.5%,其中在美国、欧盟、日本、加拿大市场份额同比分别减少4.5、0.3、0.9和4.2个百分点,在英国、韩国、澳大利亚份额同比分别增加4.2、0.1和0.9个百分点。

2023年趋势展望

全球经济衰退可能性增大

国际货币基金组织1月初表示,今年世界主要经济体前景均不乐观,三分之一的世界经济体和一半的欧盟经济体将处于衰退状态。1月10日,世界银行公布最新一期《全球经济展望》报告,将2023年全球经济增长预期从2022年6月份的增长3.0%下调至增长1.7%,为近30年来第三低增速,仅高于发生全球衰退的2009年和2020年。2023年发达经济体经济增长将从2022年的2.5%降至0.5%,中国以外的新兴市场和发展中经济体经济增长将从2022年的3.8%降至2.7%。

外需明显降温,去库存压力持续

通胀对消费抑制作用明显。美国12月通胀回落至6.5%,为连续第6个月下降,欧元区12月通胀为9.2%,自8月份以来首次回到个位数。美欧通胀虽触顶回落、有所放缓,但仍将在高位盘整较长时间。高利率和通胀飙升令美国家庭债务大幅增加,美联储数据显示,2022年第三季度美国家庭债务激增3510亿美元,为2007年以来最大增幅。疫情期间美国消费者从财政刺激中获得了1.5万亿美元的超额储蓄,预计超额储蓄将于2023年年中耗尽,届时消费将受到较大冲击。欧盟方面,能源危机导致生产生活成本大幅上升,近几个月欧元区能源和食品等价格仍然持续上涨,导致消费持续性低迷。10月份欧盟零售额环比下降1.7%,与去年同期相比下降2.4%%。日本总务省1月10日公布的2022年11月家庭收支调查结果也显示,两人以上家庭每户月均消费支出实际比上年同期减少1.2%,6个月来首次减少。11月日本实际工资同比下降3.8%,为连续8个月下滑,核心通胀也触及40年高点,给消费带来更多压力。

服装零售趋缓。11月美国服装服饰商店零售额263.5亿美元,比上月下降0.2%,仅比去年同期增长0.7%,为年内增速最慢。前10月,日本纺织服装零售额累计6.9万亿日元,同比增长2.5%,较疫情前同期仍下降22%。德国零售协会表示,因为俄乌冲突及其带来的经济后果,消费者和零售商存在很大不确定性,预计2023年销售不会马上恢复。

库存调整将持续。10月,美国服装服饰商店库存/销售比率为2.15,库存增长趋势趋缓,库存水平比2022年最高点下降3.6%,但同比仍高出18%。

近两月进口急剧放缓。美国服装进口继2022年前三季度高速增长16.6%之后,10月和11月连续下降4.7%和17.3%;欧盟前10月累计服装进口累计增长17.1%,但11月下降12.6%;日本11月进口也下降2.4%。

近期海外供应国出口大幅放缓

2022年11月,美国自越南进口服装出现罕见下降,同比减少4.3%。同期,美国和欧盟从孟加拉国进口服装也分别下降9.8%和3.5%。继中国之后,国际市场需求下滑也波及到成本相对较低的国家。2022年前三季度,中国对东盟出口面料同比增长22%,而10月增长为0,11月下降11%,从另一侧面预示今年一季度东盟后续服装订单将进入下行通道。

价格对出口金额的拉动作用将进一步弱化

2022年12月,中国出口集装箱运价平均指数为1358.63,较1月最高点下降61.3%,极大缓解了运费成本压力。预计2023年运价将进一步向疫情前水平回归。2022年底棉花价格同比下降35.5%,棉纱价格下降19.6%,涤纶长丝和短纤价格同比在±3%内波动。随着中国经济基本面的好转和国内消费的启动,2023年原材料价格将止跌反弹。2022年,人民币兑美元汇率累计贬值8.32%,创1994年以来最大年度跌幅。新的一年,人民币汇率有望步入升值通道,对出口竞争力和利润产生负面影响。

产业转移趋势明显,需加快转型升级

目前海外供应链无论在产能规模、产品结构还是产业链完整程度上,短期内暂无法对中国形成根本性挑战。其产品高度集中于服装、家纺等终端消费品,从规模或结构上达到或超越中国仍需一个过程。周边国家对中国产纺织原材料、尤其是化纤产品依赖程度较高。越南、孟加拉国等国纺织原材料的60%以上从中国进口。应充分把握周边国家对我依存度仍然较高的时机,利用RCEP机遇,合理布局产业和贸易,加快转型升级,尽可能避免产业转移过快带来的负面影响。

我国服装出口行业仍具有较强内生竞争力

一是中国拥有完备的纺织服装产业链和高效的供应链。二是中国具有软硬件综合优势,一定程度上抵消了劳动力成本劣势。三是外贸新业态发展动能足。跨境电商等新业态对快速反应和柔性生产要求较高,近几年正是依托中国灵活高效且数字化程度较高的制造业基础才得以迅猛发展。而东南亚国家的产能集中在大批量、基本款产品,目前还难以承担“小快灵”的贸易模式。四是RCEP的实施,有助于中国和东盟这两个全球最大纺织服装生产中心进一步整合,实现RCEP区域内大循环,完成从“RCEP制造”到“RCEP消费”到“RCEP品牌”的发展和飞跃。五是中国的超大单一市场规模为行业产能和发展空间提供了源源不断的发展动力。

2023年,外部环境更加复杂严峻,不确定不稳定因素增多,外需不足成为突出挑战,历史高基数影响继续显现,服装外贸运行将进一步承压,上半年尤其是一季度出口下行压力较大,预计将延续甚至加剧2022年四季度负增长态势(2022Q4服装出口同比下降13.9%)。同时也应看到,经过几十年的发展,我国在全球纺织服装供应链中已具备明显竞争优势,在亚洲供应链中更处于核心地位,尤其是中国经济在2023年将实现整体好转,为稳外贸提供有力支撑。今后一方面要力促高附加值产品的国际市场份额稳中有升,另一方面也要避免中低端产品的国际份额快速下滑。在保持出口规模基本稳定的基础上,加快行业转型升级,挖掘贸易创新增长点,提升综合竞争力,实现服装外贸出口的高质量发展。

编辑整理自中国纺织品进出口商会服装分会

相关参考

淘宝网上外贸女装是好的吗(聚集|2022年我国纺织服装外贸回顾及2023年趋势展望)

...外形势错综复杂、上年基数较高的情况下,2022年,我国纺织服装出口仍实现一定增长,但增速明显回落。据中国海关统计,1~12月,我国服装(含衣着附件,下同)累计出口1754亿美元,同比增长3.2%,增速较前11个月继续放缓1.4个...

江苏服装加工订单外发(外贸企业忙生产赶订单 奋战“开门红”)

兔年春节刚刚过完,外贸企业车间内早已干劲蒸腾。《经济参考报》记者近日走访山东、江苏、广东、浙江等地,发现企业纷纷按下忙生产、赶订单的“加速键”,奋战“开门红”。这些企业还在加大产品研发和市场开拓力度,...

满洲里市场采购贸易方式试点市场2021年,满洲里市获批市场采购贸易方式试点以来,克服外部环境不确定性上升、外需放缓、订单外溢和疫情反复等不利因素,主动作为,迎难而上,努力推动市场采购贸易业务。截至12月10日,...

找长期服装外发加工(纺织服装ERP软件 SAP官方代理商优德普提供ERP落地服务)

加速转型升级、加快迈向高质量发展,是我国纺织服装外贸企业这10年来发展的一大亮点。在国际合作中,我国纺织服装企业在加强基地建设、加强产品研发、加大智能制造升级、加快自主品牌“走出去”等方面取得了巨大进步...

广州批发外贸服装市场在哪里(2022年广州外贸实现“V”型反弹)

广州港南沙汽车码头。广州日报全媒体记者苏俊杰摄广州日报讯(全媒体记者林琳通讯员关悦)2月2日,一批进口板材等企业生产急需原材料运抵广州白云国际机场,广州海关所属广州白云机场海关关员第一时间对货物进行监卸...

梭织服装经理(纺织行业“订单回流”背后:原材料人工都在涨,2022?活下去,突围战)

...利润率跌到最低点。同时,记者也注意到,进入2022年,纺织服装外贸面临的不确定不稳定因素在增多,尤其是海外产能逐步恢复。老纺织人于建林对市场上的风吹草动格外敏感,2021年,她掌舵的公司利润率是成立10多年来最低...

...大杨集团展示中心内,随着红布的缓缓揭开,“普兰店区服装外贸转型升级基地办公室”正式挂牌运营,随后大连市第四届“工匠杯”职工技能竞赛暨全市服装技能大赛也拉开了帷幕。据了解,大连市目前共有7个国家级外贸转...

怎么接服装外加工订单(自家有个小工厂,给大企业加工产品,怎么自己接外贸订单呢?)

做外贸的时候,客户需要的产品种类多,自己的公司没有这种产品,难道就不做了吗?很多外贸公司会找工厂进行代加工,工厂代加工产品的时候通常对产品的数量有要求,这样才能降低成本,进而促进成交。工厂代加工有人说...

服装外贸订单怎么接(必学外贸业务员高效跟进客户的方法和技巧)

相信很多外贸业务员都知道,想要走到最终达成订单成交的那一步,首要前提就是客户愿意和你继续谈。第一次询价就买的这种客户属于刚需,可遇而不可求,大部分的客户都需要通过我们坚持不懈的跟进最后达成交易。所以如...

...过裁片、粘衬、缝制、整烫等工序后,变成一件件精美的服装,随后被统一装箱……元旦假期刚过,在广州德发时装有限公司的加工车间内,工人们正热火朝天地忙着一批海外订单的生产。广州德发时装有限公司是一家以来料加...