有机硅树脂的casno(化妆品行业专题研究:合成生物,或为国妆“新能源”)

Posted

篇首语:人的大脑和肢体一样,多用则灵,不用则废。本文由小常识网(cha138.com)小编为大家整理,主要介绍了有机硅树脂的casno(化妆品行业专题研究:合成生物,或为国妆“新能源”)相关的知识,希望对你有一定的参考价值。

有机硅树脂的casno(化妆品行业专题研究:合成生物,或为国妆“新能源”)

(报告出品方/作者:华泰证券,孙丹阳、沈晓峰、梅昕)

绿色新经济,未来已来

从“造物致知”到“造物致用”

合成生物:改写生命密码,从“造物致知”到“造物致用”。随着基因测序、基因合成和基 因编辑的技术突破(即基因的读、写、编),合成生物学被称为继 DNA 双螺旋结构发现和 基因组测序后的“第三次生物科学革命”。合成生物学是以“人工设计与编写基因组”为核 心,针对特定需求设计构建元器件或模块,并进一步通过这些元器件对现有自然生物体系 进行改造和优化,或者设计合成全新可控运行的人工生物体系的学科体系。简言之,其本 质在于通过改写细胞 DNA,生产出人类所需的物质。

碳中和背景之下提供全新解决方案,下游应用领域广泛。合成生物是人口老龄化、资源能 源短缺、气候环境变化等制约背景下,人类实现可持续发展的新解决方案。据发改委高技 术司,用于合成生物制造的可再生生物质资源包括糖、油脂、非粮生物质、有机废弃物, 乃至工业废气、二氧化碳等,可以生产一系列能源与化工产品,包括基础化工原料、溶剂、 表面活性剂、化学中间体,以及塑料、尼龙、橡胶等高性能生物环保材料和生物制剂,或 生产原料药、疫苗和抗体药物,推动化工、医药、材料、轻工等重要工业产品制造向绿色 低碳、无毒低毒、可持续发展模式转型,甚至生产淀粉、蛋白质、油脂等食品成分,颠覆 未来农产品供给模式。据 CB Insights, 2019 年全球合成生物学市场规模达 53 亿美元, 其预计 19-24 年合成生物学市场规模的年复合增长率(CAGR)将达到 28.8%。医药健康 是合成生物产业中最大的下游领域,其次分别为化工、食品饮料、农业及其他消费品。

资本助力产业发展壮大。根据 Synbiobeta,2021 年合成生物学行业融资总额约 180 亿美 元,几乎是 2009 年以来该行业融资的总和。在国内,2015-2020 年间每年合成生物学领域 投融资数量尚少,但 2021 年增长速度强劲,快速增长到 16 例。

美/英/法等多国出台多项政策推动合成生物发展。 1)美国:2006 年,美国开始了在合成生物学上的大规模投资,美国国家自然科学基金会 (NSF)为新成立的合成生物学工程研究中心(SynBERC)提供十年 3900 万美元的资助; 在 2011 和 2013 年,美国国防部高级研究计划(DARPA)分别宣布了“生命铸造厂”和“生 命铸造厂 - 千分子”计划;2014 年,在美国国防部发布的《国防部科技优先事项》中,合 成生物学被列为了 21 世纪优先发展的六大颠覆性基础研究领域之一;2021,国国会参议 院通过了《2021 美国创新与竞争法案》,在该法案中,合成生物学名列几大关键技术重点 领域之一。2022 年 9 月 12 日,拜登签署“国家生物技术和生物制造计划”,法案实质指向 合成生物学领域,强调了合成生物学在生物医药、能源、材料、食品等应用方向的重要价 值,彰显了美国政府对合成生物学发展的重视。 2)英国:2009 年,合成生物学与创新中心(CSynBI)成立,这是英国第一个国家合成生 物学中心;2012 年,英国商业、创新和技能部发布了《英国合成生物学战略路线图 2012》, 用以整体规划英国的合成生物学的发展,指出了建立英国合成生物学社区、促进技术市场 化等多个关键;2016 年,英国合成生物学领导理事会(SBLC)总结并更新了英国的合成 生物学战略,发布了《英国合成生物学战略计划 2016》;在 2018 年的《发展生物经济战略》 以及 2021 年的《英国创新战略》中,都对合成生物学进行了布局。

3)法国。2009 年,法国高等教育和研究部发布的《国家研究与创新战略》(SNRI)将新 兴学科“合成生物学”列为了“优先挑战”;2010 年,法国第一个合成生物学实验室系统 与合成生物学研究所(iSSB)在法国国家科学研究中心(CNRS)、Genopole 和埃夫里大 学的支持下成立;在 2015 年的《国家研究战略:法国-欧洲 2020》、2018 年的《法国国家 生物生产战略》等战略文件中,合成生物学都被重点提及;在 2021 年的《法国健康创新 2030 战略》中合成生物的价值也被提及。 中国:2020 年以来各地政策加速落地,支持产业发展。2006 年,合成生物学研究首次被 列入“863 计划”。2010 年,“973 计划”部署了合成生物学专题研究。2018 年,科技部 启动了合成生物学重点专项。近 10 年间,中科院及国内多个高校率先布局了合成生物学 的学科建设。2020 年 9 月 22 日,中国政府在第七十五届联合国大会上提出:“中国将提高 国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达到峰 值,努力争取 2060 年前实现碳中和。”2022 年 5 月 10 日发改委发布的首部生物经济五年 规划《“十四五”生物经济发展规划》中明确指出,“十四五”时期,我国生物技术和生物 产业加快发展,生物经济成为推动高质量发展的强劲动力,生物安全风险防控和治理体系 建设不断加强。广东省、上海市、北京市、天津市等多省市规划多次提及合成生物,努力 推合成生物学技术发展和成果落地。

产业链涉及多环节

如果将细胞比作工厂,合成生物学的核心在于在底盘细胞(工厂)设计完整的代谢通路(生 产线),而这一过程涉及多个 DNA 序列的编辑改造(生产工序)。而鉴于生命系统的复杂性, 构建理想的菌种需要通过不断筛选、试错,这一过程通常被称为 DBTL,即工程学中的设计 (design)-合成(build)-测试(test)-学习(learn)。 设计:是 DBTL 策略的基础,指利用相关数据库或是软件平台确定合成目标产物的底盘细 胞以及对代谢通路或基因组进行理性设计。 构建:是指通过 DNA 合成、DNA 组装、基因编辑等手段将设计好的代谢通路导入底盘细 胞内。 检验:是指通过各种技术收卷检验细胞的生长代谢、生产能力等相关参数,并筛选出最优 菌株。 学习:是合成生物学 DBTL 中的重要一环。需对细胞代谢通路上的每一个节点进行分析, 找出目标产物产量不达标的原因,修改代谢通路,为下一个循环改进设计提供指导。

产业链相关企业类型可划分为工具型、平台型和应用型。 工具型:产业链上游开发使能技术的企业,涵盖测序、合成,基因编辑等,如 DNA/RNA 测 序/编辑/合成,以及软硬件设施开发,以 CRISPR-Cas9 为代表的基因编辑技术带来的成本 下降奠定基础。代表性企业有 10X Gen(DNA 测序)、Twist Bioscience(在硅芯片上“制 造合成”DNA)等。 平台型:平台型与应用型企业的业务范畴并非界限分明,平台型企业更侧重对菌株的筛选 与改造,核心壁垒在于对底盘细胞改造的技术能力,以及基因组数据库是否强大。代表性 公司有蓝晶微、Ginkgo 等。 应用型:应用型企业更侧重规模化生产,下游应用包括化工、农业、食品、医药、美容等, 核心在于选品和是否有生产成本优势(除硬成本外,还需考虑传统化工法的绿色成本),包 括菌株本身的生产效率,和后端发酵工艺及分离技术等。代表性公司有 Amyris、Geltor、 华熙生物等。

变现或需更多检验

海外上市的合成生物相关标的可能因技术储备、选品方向、应用拓展等失误而难以形成较 稳定的变现模式及盈利能力,市值往往会因此遭遇滑铁卢。 海外企业的选品起伏:Amyris 的生物燃油与 Zymergen 的生物膜。Zymergen 于 18 年决 定投入开发电子领域产品线,2020 年正式推出 Hyaline Z2 薄膜产品,可用于触屏显示器、 折叠装置、屏下镜头、车用领域。公司曾预计该产品将于 21H2 贡献收入,但 21 年 8 月公 司声称该产品存在技术问题,并且公司重新评估了可折叠显示器应用的总体潜在市场,发 现市场需求远低于此前预期,该产品宣告商业化失败。 由加州大学伯克利分校的化学教授杰·基斯林创立的 Amyris 则开发了能够产生青蒿酸(青 蒿素的前体)的微生物菌株技术,并通过这种技术生产出 Farnesene(法尼烯)。其首先规 划通过法尼烯生产生物柴油,但在后续的产业化生产中面临技术瓶颈,且伴随着全球石油 价格下跌,生物燃料丧失价格优势。2016 年公司退出柴油、润滑油、聚合物塑料、清洁剂 业务,将战略聚焦于化妆品、香料、医疗保健与食物三大业务板块。化妆品领域,其推出 的自有品牌 Biossance TM 主打 Clean Beauty,依托的核心功效成分角鲨烷即由法尼烯经 过简单转化得到角鲨稀并最终得来。

美妆与合成生物:何以“擦出火花”

美妆助推合成生物商业化落地

考虑到规模生产难度、监管准入门槛、下游市场需求、产品开发周期等因素,我们认为美 妆成为合成生物重要的变现抓手。 规模生产难度:微生物生长具有一定随机性,实验室环节条件相对可控,但规模化生产过 程中,温度/压力等条件控制难度增加,局部的微环境(代谢物积累、流场环境)等都会发 生改变,影响工艺和发酵。同时,细胞扩增代数增加,也可能扰动菌种遗传稳定性。即便 实现成功放大,不同批次产品的一致性和质量稳定性也需要保障。对于大宗商品,大规模 量产才能摊薄生产成本(如 PHA、丁二醇、甜菊糖苷等),通常需要千吨/万吨级别,工艺 放大难度高、风险大。而高附加值的精细化工品、高活性分子,产能规模量级要求相对低, 能够更快变现。 监管准入门槛:保健品/食品领域,国内对于“转基因”食品审批仍较严格;医药/医美等领 域,则涉及药监局审批,准入周期较长。而用于美妆的原料准入门槛相对低,产品注册备 案周期相对较短。 下游市场需求:通过合成生物技术生产出的产品通常有以下方向:1)替代传统的化学法或 动植物提取,如凯赛生物的长链二元酸,杜邦的 1-3 丙二醇等。2)通过改造菌株,降低成 本、提高效率、突破生产难度,打开小众市场应用空间,如华熙生物的玻尿酸。3)设计并 生产全新的分子,如 NMN(β-烟酰胺单核苷酸)。而产品能否在下游顺畅应用,取决于产 品性能/生产成本/市场格局等综合因素。 产品开发周期:美妆为高毛利率的品类,对原料成本相对不敏感,新原料技术容错性更高。

合成生物有望为美妆带来突破

提供绿色替代解决方案

新兴市场 ESG 或存在溢价。国际组织及海外投资机构已针对 ESG 演化出了全面、系统的 信息披露标准和绩效评估方法。据 MSCI 数据,2007 年以来至 2022 年 7 月,MSCI 新兴 市场 ESG 领先指数的表现优于 MSCI 新兴市场指数。在 2022 年 5 月 28 日举办的中国 ESG 论坛中,首都经济贸易大学党委书记韩宪洲提出,中国企业的绿色升级转型离不开与世界 一流企业的沟通交流,ESG 是中国企业拥抱世界的通用语言。双碳目标下市场对 ESG 投 资关注度日益提升,ESG 或对国内上市公司投融资活动、估值体系等影响力扩大,因此我 们判断,ESG 或将助推国内美妆龙头升级达到国际一流水平。

ESG 日渐成为海内外龙头美妆集团的核心议题,包材、原料是重要落脚点之一。联合国 193 个成员国于 2015 年正式通过《2030 年可持续发展议程》,包括 17 个可持续发展目标 (SDGs)以及 169 个具体目标。这些目标兼顾了可持续发展中经济、社会和环境三个方 面。于美妆企业,具体到产品端,包材及原料是主要成本构成,生产、回收、降解均与生 态环境息息相关。包材方面,可回收再制/生物可降解材料日渐风靡;原料方面,“纯净”、 “天然”等成为关键词。 全球龙头集团组建 EcoBeautyScore Consortium 联盟,推动行业环保事业进程。该联盟 最初由欧莱雅、汉高、Natura & Co、LVMH 及联合利华联合于 21 年 9 月组建,目的是将 化妆品在配方、包装、使用的环境影响信息以清晰、透明、可比较的方式提供给消费者, 响应消费者对产品环保层面透明度的不断增长的要求。2022 年 3 月,EcoBeautyScore 联 盟的 36 名成员已开始以专题工作组的形式进行合作,目标在 2022 年年底打造出一个足迹 和评分系统原型,首先为一系列产品类别提供环境评分。之后,再由独立机构进行验证。

生物可降解包装为美妆品牌提供绿色包装解决方案。据 Markets and Markets,20 年全球 化妆品包装市场规模达到494亿美元,其预计至25年规模增长至609亿美元,CAGR4.03%。 19 年 3 月,欧莱雅、Burberry、联合利华等 150 家企业签署了《新塑料经济全球承诺书》, 未来将积极采取措施,停止使用不必要的塑料包装。

合成生物技术亦为绿色原料提供重要支撑。 可持续乙醇:2021 年 3 月,Coty 集团宣布与生物技术公司 LanzaTech 建立合作关系, 共同开发用回收碳制造的高纯度可持续乙醇。至 22 年 1 月,Coty 表示其工厂已收到 LanzaTech 供应的 20 余吨乙醇,年内由此类碳回收可持续乙醇原料生产的香水将陆续面 世。 碳回收提取:22 年 4 月,拜尔斯道夫旗下品牌 NIVEA MEN 妮维雅男士则推出世界上第一 款采用回收二氧化碳提取成分的美妆产品 Climate Care Moisturizer 气候保护保湿霜。此款 产品中 14%的乙醇原料利用碳捕获和利用 (CCU) 工艺对回收二氧化碳成分的提取,该产 品的配方 100% 不含微塑料、有机硅、矿物油和 PEG/PEG 衍生物,99% 可生物降解, 并使用 100% 可再生能源的电力制造,包装也可回收。

氨基酸表面活性剂:2022 年 6 月 18 日,上市公司万盛股份(603010 CH)公告拟与百葵锐生 物科技有限公司、嘉兴合盛投资合伙企业(有限合伙)(由万盛股份核心管理人员组建的合 伙企业)共同投资设立深圳盛锐生物科技有限公司,万盛股份/百葵锐/合盛投资认缴出资比 例 48%/35%/17%。据万盛股份公告,公司积极布局生物基日化产品、生物合成化学品,切 入生物基材料大赛道,打造绿色生物板块。此次成立的合资公司主营业务范围应包括采用 合成生物学技术研发、生产单个氨基酸合成的氨基酸表面活性剂及其它相关日化洗护成分 产品。项目将分为四个阶段,积极稳步快速推进月桂酰氨基酸表面活性剂项目至中试阶段。

欧莱雅:可持续发展践行者,前瞻布局合成生物。2018 年欧莱雅成立战略创新风险投资基 金公司 BOLD(Business Opportunities for L’Oréal Development),旨在从财务层面支持 初创企业的发展并为他们提供融入欧莱雅全球生态系统的途径,三大投资方向包括:品牌 与品牌服务、技术突破和供应链改善。其中技术突破涵盖新活性物质、成分、材料、智能 设备、生物技术解决方案、绿色化学。BOLD 基金 7 家被投中有两家均涉及合成生物, CARBIOS 可利用酶工程实现将塑料回收、解聚、纯化、再聚合的循环。Global Bioenergies 则依靠其专有的创新技术将植物资源(糖和淀粉残留物、农业和林业废料)转化为异丁烯 进而转化为异十二烷(可作为润肤剂和溶剂)。在中国,欧莱雅也已经通过美妆科技创业挑 战赛与国内两家生物科技公司达成合作,包括蓝晶微生物(合作涉及成分类产品和材料类 产品,目前已有三个产品完成验证阶段)、慕恩生物(共同开展皮肤微生态研究)。

孵化创新差异化原料

合成生物为美妆带来差异化创新原料。原料是决定化妆品功效差异化/讲述品牌故事的核心 环节,功效后时代美妆品牌商有望在 me too/me better 基础上向 first in class 进军,需要 有创新原料赋能,合成生物能够亦有一些功效优异的功效原料(如玻尿酸/胶原蛋白/角鲨烷 等)于此前因技术限制无法大规模应用,但借助合成生物技术赋能突破大规模量产瓶颈, 应用于化妆品成为现实。 政策助力,化妆品新原料加速上市。此前我国对化妆品新原料采取统一审批管理,加之审 评尺度未结合化妆品原料的特点进行细化,多年来在我国获批的化妆品新原料数量有限, 一定程度上限制国内化妆品源头创新。2021 年 1 月 1 日我国正式实施的《化妆品监督管理 条例》,调整化妆品新原料管理模式,优化新原料注册备案程序。截至 2022/11/9,2022 年 已有 39 个化妆品新原料备案。有 18 个来自本土企业,2 个来自合资企业,19 个来自外资 企业。

合成生物赋能重组胶原蛋白打开新空间

下游应用场景广阔

胶原蛋白具有优异的理化特性和生物学活性,理论上具备广泛应用场景。胶原蛋白是人体 主要的细胞外基质(ECM),是人体组织器官的主要结构蛋白,约占人体蛋白质总量的 30-40%。胶原蛋白常见于皮肤、血管、肌腱、筋膜等部位,发挥多种重要的生物学功能。 胶原蛋白由原胶原组成,每个原胶原都由 3 条α-螺旋的肽链缠绕而成,具有典型的三螺旋 结构,众多胶原蛋白大分子又相互交织形成胶原蛋白纤维,因此其具有柔韧性和较大的抗 拉强度。人类目前已发现 28 种型别的胶原蛋白,分布在人体不同的组织器官,全方位参 与人体组织器官的修复和再生。胶原蛋白的三螺旋结构使之具备较高拉伸强度、生物降解 性、低细胞毒性,并能够促进细胞生长/粘附/协同修复创伤。

胶原蛋白肽:胶原蛋白水解产物。其成分组成与胶原蛋白一致,区别在于胶原蛋白是高分 子且具有三螺旋空间结构,而胶原蛋白肽是小分子。明胶也是胶原蛋白水解的产物,不同 之处在于明胶的水解条件是高温部分水解,其不具备生物活性且分子质量更大,一般在 15000-250 000Da 之间。

重组胶原打开新空间

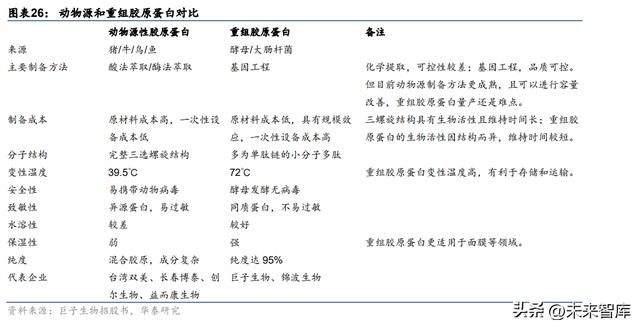

动物源胶原蛋白产品安全性问题逐渐克服。受技术水平限制,胶原蛋白有维持时间短、致 敏率高、传染病风险的劣势:1981 年,首支胶原蛋白植入剂 Zyderm I 真皮注射剂经美国 FDA 批准上市,1985 年第二支胶原蛋白植入剂 Zyplast 也经美国 FDA 批准上市。但据临 床反馈,其有可能带来 3%-5%的超敏反应发生率,需要通过皮内皮肤试验进行预处理筛选。 此外,牛胶原也存在牛海绵状脑病的异种(疯牛病)传播的风险。2001 年,Zyderm 和 Zyplast 母公司 Collagen Corporation. Company Location. Palo Alto, CA.入股双美,后者开始将胶 原蛋白技术应用到 SPF 猪身上。相较于牛胶原,猪胶原组织学结构与人体更相似,具有低 过敏率、低免疫原性的优点。 多因素限制,早期胶原蛋白在海外终端应用市场仍有限。胶原蛋白相比玻尿酸亲水性弱, 注射后不易吸水肿胀;同时其乳白色的特点能有效避免胶原蛋白注射后的“丁达尔现象” 1) 产能受限、原料成本高昂。原料制备来源猪、牛等育种周期长,全流程溯源准入门槛 高,导致原料成本高昂。 2) 产品性能有限制。维持时间相对短:胶原蛋白注射后会逐渐被胶原蛋白酶分解,维持 时间相对短。双美的肤丽美添加了交联剂 GA(戊二醛),提高其支撑性,长效性,以及抗 变形能力,使得产品的维持时间可以到 8-12 个月,但依然低于大部分交联玻尿酸产品。注 射要求较高:玻尿酸有溶解酶,存在一定纠错空间,而胶原蛋白填充产品无相关溶解酶可 溶解,对医生注射水平要求较高;冷链运输条件要求高。 3) 产品特点与消费者需求不完全匹配。胶原蛋白适用于细纹、泪沟、苹果肌等软组织容 量填充,但无法满足骨性容量填充;肤色调和是胶原蛋白的主打功效,但美白在美国白人 社会中需求较少。

重组胶原蛋白有望打开新市场。重组胶原蛋白是利用前沿的结构生物学、基因重组工程等 技术,以人特定型别胶原蛋白功能区基因编码为模板,进行筛选、制备得到与人胶原蛋白 氨基酸序列相同或类似的一类新型生物材料。相较于动物源提取,重组胶原蛋白具有包括 生物活性及生物兼容性更高、免疫原性更低、漏检病原体隐患风险更低、水溶性更佳、无 细胞毒性以及可进一步加工优化等优势。其中,与人胶原蛋白全长或部分氨基酸序列一致 的为重组人源化胶原蛋白,其不含非人胶原蛋白的序列片段,免疫排异及病毒风险低,在 生物医学领域有较多潜在应用。

重组胶原的主要提取工艺路线:将来自人体胶原蛋白的 mRNA 经逆转录合成 cDNA,随后 进行酶切,再通过特定序列的整理缝合、与特定表达载体连接,转入大肠杆菌(Escherichia coli)或毕赤酵母(Pichia pastoris)中,获得相对较高的表达量;通过发酵、分离、纯化 手段生产生物重组胶原蛋白。

产量、结构特性及纯度均存在技术提升空间。1)胶原蛋白的折叠和组装需要多种辅助蛋白 的参与,如脯氨酸 3-羟化酶(P3H)、脯氨酸 4-羟化酶(P4H)、分子伴侣 HSP47 等,脯氨酸 3- 羟化酶复合物可特异性地羟化 I 型胶原α1 链 986 位的脯氨酸。大量临床研究发现该复合物 中任一组分的缺失均会导致胶原蛋白的错误折叠和成骨不全症(《脯氨酸 3-羟化酶复合物的 结构机制研究》吴佳伟,上海交通大学基础医学院, 2019 年 3 月)。2)重组胶原蛋白生 产时一次性设备成本高,技术要求高,尚未达到大规模量产级别。3)重组蛋白的分离纯化 亦是发酵产品规模化生产的限制因素,纯化费用约占生产成本的 20%-30%甚至更高。

终端应用场景广泛

重组胶原蛋白正迎来新机遇。1)厂商加大教育,消费者对重组胶原蛋白的认知不断更新深 入;2)冷链运输条件提升;3)技术发展,规模效应降低成本,促使产能扩张;4)玻尿酸 市场渗透率已经相对成熟,重组胶原蛋白能为市场创造新产品,满足日益差异化的需求。

个护:保湿、抗衰、修复、美白、护发等是可进行功效宣传的重要方向。1)抗衰:胶原蛋 白肽与 皮肤细胞的生长、分化、分裂、增殖和迁移有关。2)修复:胶原蛋白具有良好的 生物学相容性、细胞黏附性、促进新细胞形成和止血功能;3)保湿:富含甘氨酸等天然保 湿因子, 可渗透进表皮层滋养皮肤,位于胶原分子外侧的大量亲水基团可与角质层中的水 结合锁住水分,使之具有良好的保湿功效。4)美白:胶原蛋白肽的酪氨酸残基可同皮肤中 的酪氨酸共同竞争与酪氨酸酶活性中心结合的机会,以此抑制酪氨酸酶对皮肤中酪氨酸的 催化作用,阻止皮肤中黑色素形成,达到美白的目的(《胶原蛋白肽分析方法及透皮吸收特 征》,化璟琳等,《中国组织工程研究》,2020 年 9 月)。而研究表明,胶原蛋白分子量在 3000 Da 时,更容易被人体吸收利用。

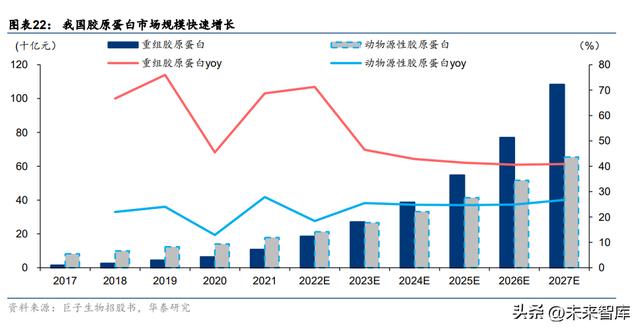

医美:重组胶原蛋白敷料/肌肤焕活类产品渗透率有望持续提升。1)敷料市场:据弗若斯 特沙利文,21 年中国医用敷料市场规模 259 亿元,17-21 年 CAGR40%,21 年基于重组胶 原蛋白的医用敷料渗透率为 18.5%,市场规模从 17 年的 3.52 亿元提升至 21 年的 48 亿元。 2)肌肤焕活市场:据弗若斯特沙利文 21 年中国肌肤焕活市场规模 424 亿元,但胶原蛋白 类产品渗透率较低,截至 21 年 12 月 31 日,仅有锦波生物旗下薇旖美获中国药监局颁发三 类医疗器械注册证。若后续有更多新品获批,重组胶原蛋白类产品渗透率有望持续提升。

医疗:可应用于组织器官再生等领域。鉴于其生物兼容性及促进成骨细胞再生的能力,重 组胶原蛋白是用于植入型医疗器械的理想生物活性成分,尤其是牙科植入物。21 年中国基 于胶原蛋白的生物医用材料市场规模 32 亿元,17-21 年 CAGR33.5%。

重点公司分析

Amyris:打造 lab-to-market 平台,孵化可持续护肤品牌

Amyris:全球合成生物龙头企业,开拓清洁化学未来。Amyris 由加州大学伯克利分校的几 位顶尖科学家 Jay Keasling、Vincent Martin、Jack Newman、Neil Renninger、Kinkead Reiling 等于 2003 年成立,成立之初核心研究方向是如何利用合成生物学技术生产抗疟药 物青蒿素及其他萜类化合物。2005 年,公司研发除了能够产生青蒿酸(artemisinic acid, 青蒿素重要前体)的酵母菌株,2008 年公司将这项技术转让给赛索菲,开始开发其他可持 续产品。公司最初将生物燃油选为应用方向,但后续在商业化生产及应用中因工艺瓶颈和 成本劣势失利,后转向美容个护领域,开拓 B2C 消费品牌。基于合成生物技术,公司的 Lab-to-Market™平台已经成功量产角鲨烷/甜味剂/香精香料等多个品种,公司仍在持续开发 新成分、大规模量产及通过 B2C/B2B 模式商业化。

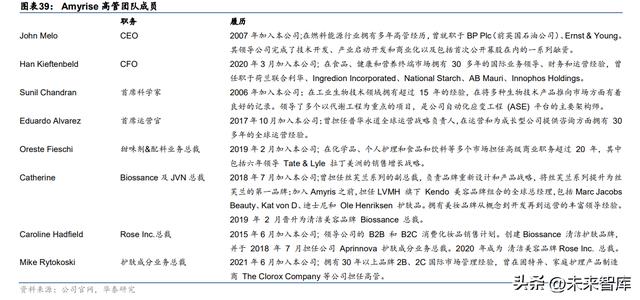

股权较为集中,管理层经验丰富。截止 2022 年 8 月 8 日,Amyris 最大股东为 Foris Venture, 持股比例达 23.13%。Amyris 高管成员大多具具有深厚的行业背景,在战略规划、财务管 理与品牌营销等方面经验丰富。

公司核心收入来源为消费者品牌及技术相关收入:核心收入分为:1)消费者品牌;主要源 于公司目前通过自建+收购而来的 9 个终端品牌,覆盖健康、美容和保健领域。21 年营收 达到 9200 万美元。2)技术相关收入,包括原料(角鲨烷等)、研发服务、技术许可等,21 年收入为 9600 万美元。除核心收入外,战略交易和其他一次性项目亦贡献收入,21 年营 收 1.54 亿美元,其中与 DSM 就香精香料品种达成的交易收入贡献 1.44 亿美元(21Q1)、 与 Ingredion 就甜味剂 Reb M 品种达成的交易贡献 1000 万美元(21Q2)。

出师不利:生物燃油方向商业化受阻

Biofene®理论具备广泛应用场景。2005 年 Amyris 研发出能够产生青蒿酸(Artemisinic acid, 合成青蒿素的重要前体)的酵母菌株,随后将这一技术转让给制药龙头赛诺菲,并将下一 个产品开发重点聚焦于生物燃料 Biofene® 。Biofene®为公司通过酵母菌株发酵得到一款 以蔗糖为原料生成的法尼烯 farnesene (trans-ß-farnesene),是含有 15 个碳的长链碳水化 合物,可以作为多种商品的生产原料,包括化妆品、香水、清洁剂、润滑油、燃油等。 Amyrise 将 Biofene ®的初始应用方向定位在生物燃油。2007 年,曾任英国石油公司的美 国燃料业务总裁的 John Melo 加入公司,2010 年法尼烯向生物燃油的商业化落地开始启动, 同年通用电气(GE)和巴西飞机制造商 Embraer 测试 Amyris 的航空燃料后发现期与传统 燃料性能没有区别。据 2010 年公司 CEOJohn Melo 在 IPO 路演时的分享,该生物燃料可 以直接倒入油箱,而无需重新组装发动机,其同时承诺到 2011 年,Amyris 将生产 600 万到 900 万升法呢烯,到 2012 年再生产 4000 万到 5000 万升。为达到量产目标,公司率 先在巴西 Sao Paulo 租用了一家工厂并安装了两个 20 万升级别的发酵罐,该工厂于 2011 年 6 月开始运行,量产过程中出现酵母细胞死亡率较高的问题,但公司仍继续推进在巴西 的第二个大规模工厂的建设,并在 2012 年 12 月正式投产。

规模化生产瓶颈叠加价格劣势,面向生物燃油的商业化方向宣告失败。一方面,公司在巴 西的工厂大规模生产生物燃油时出现了工艺放大瓶颈(酵母细胞爆炸死亡和较低转化率)。 另一方面,2011 年美国迎来了页岩油革命,石油价格开始下滑,但 Amyris 的生物燃料卖 给客户的价格为每升 7.8 美元,价格优势无法彰显。截至 2013 年,Amyris 的法呢烯年产量 仅为 400 万公升,与此前指引尚有较大差距。公司的生物燃料规划在产业化生产过程中以 失败告终。2016 年,Amyris 退出柴油、润滑油、聚合物塑料、清洁剂业务,并将战略聚焦 于化妆品、香料、医疗保健与食物板块。

转型探索:美妆为先,打造消费品牌

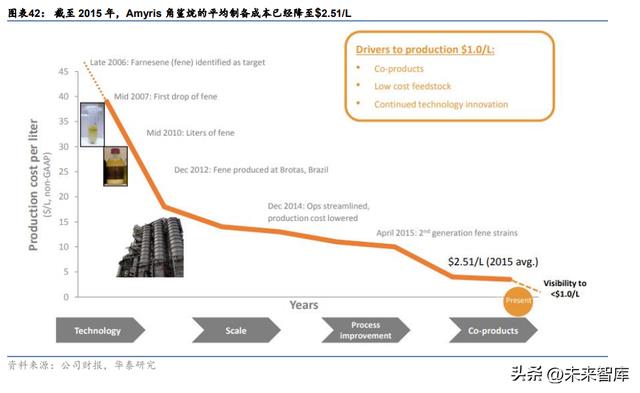

从生物燃油转向角鲨烷。Farnesene 经过一步简单的转化能够合成角鲨烯,角鲨烯经去氢 处理后可以得到性质更加稳定的角鲨烷(Squalene),角鲨烷具有高度的亲肤性和稳定性, 但过往主要从鲨鱼中提取, 3 只鲨鱼才能制备 1KG 角鲨烷原料(公司官网)。相较于鲨鱼 肝脏提取的传统生产方法,生物合成不仅大大降低成本,也进一步保护了鲨鱼物种。依托 生物合成路线,2012 年公司开始向化妆品企业供应角鲨烷原料,据公司 2015 年财报,截 至 2015 年公司在角鲨烷原料的市场份额已经超过 20%,2015 年角鲨烷原料的平均制备成 本下降至$2.51/L(最低可达$2.18/ L)。

消费品牌快速增长。依托角鲨烷原料的生产优势,公司推出首个面向消费者的科学纯净护 肤品牌 Biossance,拓展至终端品牌领域。后续公司又陆续推出彩妆品牌 Rose Inc/护发品 牌 JVN/婴幼儿护肤品牌 Pipette/甜味剂品牌 Purecane 等 9 个品牌,覆盖消费者健康、美 容和保健领域。2021 年公司消费者品牌业务收入为 0.92 亿美元,22H1 已达 0.78 亿美元, 公司预计 22 全年将达到 2.5 亿美元,23 年 Q4 单季度营收将达到 2.5 亿美元(意味着年化 营收规模可达到 10 亿美元),2023 年营业利润率达到 20%/24 年达到 30%。

内生+外延双轮驱动。2021 年 1 月 22 日 Amyris 收购 Terasana 品牌,提供清洁大麻素消 费品;2021 年 4 月 15 日再收购 EcoFabric Clean Beauty 品牌,专注于快速增长的 Z 代消 费者细分市场。2021 年 6 月 15 日 Amyris 收购 OLIKA 消费品牌。据公司 22Q2 财报业绩 交流会,公司消费者品牌收入中 75%来自自有品牌,25%来自收购品牌,如 Costa Brazil/MenoLabs 等。 全渠道布局。按渠道,公司自有消费品牌分为 DTC 渠道(Direct to consumer)及零售渠 道,22Q2 收入占比分别为 45%/55%。零售渠道,公司主要与丝芙兰/沃尔玛/塔吉特等合作, 截至 22Q2 覆盖 9000 家零售网点。以婴幼儿护肤品牌 Pipette 为例,截至 22Q2 已覆盖 4000 家沃尔玛门店。

持续开发:Lab-to-Market™ 平台奠基

核心能力:依托 Lab-to-Market™平台,开发新成分、大规模量产及商业化。Amyrise 结合 机器学习、算法数据模型、结构优化及自动化等技术,对现有的测试数据进行学习与运算, 并不断更新和建立数据库,建立 Lab-to-Market™ 平台,奠定其商业模式的根本基础。该平 台采用本土基因型规范语言 (Genotype Specification Language, "GSL"),能够模型化自然 界多种有机物之间反应的系统,将操作步骤自动化,促进和加速酵母的基因重编程,以实 现不同的功能。 已实现 14 种成分的商业化,更多新成分在研。截至 22H1,公司已有 14 种成分进入工业 化量产阶段,目前还有超过 25 种成分在开发中,公司计划每年商业化开发 3-5 种成分。据 公司 22H1 业绩交流会,21 年所有已成功商业化的成分为公司创造的价值平均为 5000 万-1 亿美元/种。

自建工厂,奠定量产基础,“control our destiny”。据公司官网,2H22 其在巴西 Barra Bonita 的生物基原料生产基地将投产。该工厂紧邻全球第二大糖厂 Raizen,原材料使用便利,占 地 18.5 万平方米,拥有加工设备 1500 台。据公司 22H1 业绩交流会,预期 22H2 工厂投 产后:1)公司约 70%的消费品将从代工转为自有生产,有望降低生产和运输成本,提升供 应链掌控能力;2)Barra Bonita 的工厂还可生产香兰素、甜味剂 Reb M、角鲨烯、半角鲨 烯和广藿香等其他成分原料。由于此前原料产能短缺,下游订单积压,待 22Q3 产能缓解 后有望陆续发货。 下游应用领域广泛,携手各领域龙头以 B2B 模式加速商业化变现,赋能高毛利率 B2C 业 务。通过战略交易、知识产权许可等 B2B 业务模式,公司携手香精香料、食品饮料、健康 保健等各领域龙头共同探索应用方向。以 Amyris 开发出的零卡路里甜味剂 Reb M 为例, 2019 年公司将该品种独家授权给 Ingredients,双方达成研发合作,以推进甜味剂可持续采 购以及基于发酵的其他食品原料开发,Amyrise 同时可从 Reb M 的销售中获得利润分成。 B2B 业务加速商业化变现,为公司的持续研发提供资金支持,也使得公司能够专注精力于 B2C 消费品牌业务。

巨子生物:重组胶原先行者和领军者

基于生物活性成分的专业皮肤护理产品行业的先行者和领军者。公司 2000 年成立于西安, 多年来一直致力于设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理 产品,同时也开发和生产基于希有人参皂苷技术的功能性食品。目前公司拥有 8 大品牌, 105 个 SKU,品牌矩阵涵盖功效性护肤品、医用敷料和功能性食品,分别为可复美、可丽 金、可预、可痕、可复平、利妍、欣苷(SKIGIN)及参苷。据弗若斯特沙利文,按零售额 计,公司是 2021 年中国第二大的专业皮肤护理产品公司,2019 年起连续三年一直是中国 最大的胶原蛋白专业皮肤护理产品公司,也是 2021 年中国第二大基于稀有人参皂苷技术的 功能性食品公司。

管理团队经验丰富。公司的联合创始人、董事会主席及首席执行官严建亚先生(范博士的 配偶)是一位经验丰富的企业家,拥有领导和管理优秀公司的 20 余年经验。范代娣博士是 公司的联合创始人、执行董事兼首席科学官,负责集团的技术研发,于 2000 年发明了公司 的专有重组胶原蛋白技术,并同时领导公司的研发和创新。其余高级管理层包括叶娟、方 娟、张慧娟、严钰博、段志广、严亚娟,其中严钰博为严总及范总之女,严亚娟为董事长 严建亚之妹。 创始人家族持股合计 62.02%。公司第一大股东 Juzi Holding(59.97%)由 Refulgence Holding(FY Family Trust 为受益人的控股工具) 全资拥有,范博士为委托人及受益人。 范博士及其配偶严建亚(董事长)通过 Juzi Holding、Healing Holding(0.09%)以及 GBEBT Holding(员工持股平台, 1.96%)合计持股 62.02%。

重组胶原蛋白技术行业领先

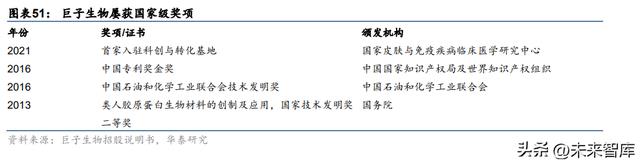

已建立多个研究中心和实验室。公司于 2010 年建立了陕西省生物材料工程研究中心;于 2012 年建立了生物材料国家地方联合工程研究中心;公司于 2015 年设立博士后工作站; 于 2021 年,公司建立了陕西省无源医疗器械重点实验室,并成为了第一家被纳入国家皮肤 与免疫疾病临床医学研究中心进行皮肤科合作研发项目的企业。 研发团队实力强大。截至 2021 年 12 月 31 日,公司研发团队共由 84 名人员组成,占雇员 总数的 12.6%,公司的研发团队成员具有不同学术背景,包括生物化学和分子生物学、生 物技术、生物科学、生物化学、生物工程、发酵工程、应用化学、食品科学与工程、中药、 制药工程及药学。截至最后实际可行日期,得益于所作的研发工作,公司拥有 75 项专利及 专利申请、包括 105 项 SKU 的多样化产品组合以及 85 款在研产品的强大产品管线。

合成生物学技术平台奠定基础研发及产品开发基石。公司利用专有的合成生物学技术设计 及研发重组胶原蛋白、稀有人参皂苷及其他生物活性成分。公司目前已经形成合成生物学 技术平台,并在此平台的基础上为不同应用场景中的广大消费者构建了一个多样化且不断 扩大的产品组合: 重组胶原蛋白:已构建一个重组胶原蛋白分子库,其中含有(i)三种全长重组胶原蛋白,即 I 型、II 型及 III 型重组类人胶原蛋白(ii) 25 种功能强化型重组胶原蛋白及 5 种重组胶原蛋白 功效片段。公司已分别基于全长重组胶原蛋白及功能强化型重组胶原蛋白开发了四种主要 重组胶原蛋白,公司大部分专业皮肤护理产品中均有包含一种或多种重组胶原蛋白的不同 组合,以增强产品的各种护肤特性。公司重组胶原蛋白纯度为 99.9%,根据弗若斯特沙利 文的资料,符合医用级材料的行业标准;同时,细菌内毒素浓度低于 0.1EU/mg,显著优于 医用级材料的行业标准。

人参皂苷:公司是中国最早五种稀有人参皂苷中每种均实现量产的企业,解决了行业中阻 碍稀有人参皂苷大规模生产的重要限制因素,实现了 Rk3、Rh4、Rk1、Rg5 及 CK 五种高 纯度稀有人参皂苷的百公斤级规模化生产。公司是 2021 年中国第二大基于稀有人参皂苷技 术的功能性食品公司(按零售额计),国内市场份额达到 24%。 在生物活性成分大规模商用化方面积累深刻认知,建立端到端终端产品制造平台。1)重组 胶原蛋白层面,公司拥有 1 条重组胶原蛋白生产线,重组胶原蛋白年产能达 10.88 吨,2021 年产能利用率 83.5%;2)人参皂苷层面,公司拥有 1 条人参皂苷产线,年产能达 630kg, 2021 年产能利用率 83.3%。

创新为导向,多元化产品管线

已建立多元产品管线,涵盖专业皮肤护理产品、功能性食品及特殊医学用途配方食品等。 公司以创新为导向,建立多元化产品管线,满足消费者需求。创新及产品开发战略采用功 效和类型两方面扩充的方法,以进一步渗透目标市场、扩大客户群,具体而言:1)功效层 面,从皮肤修护和保养到抗衰和美白;2)类型层面,公司持续将技术应用到新产品类别, 如生物医用材料。

专业皮肤护理:旗舰品牌可复美、可丽金历史悠久。 1)可复美:皮肤科级别专业皮肤护理品牌,旨在提供皮肤修护和其他护肤解决方案。可复 美于 2011 年推出,起初是为接受专业或医学皮肤护理后的消费者而开发,随后拓展至大众 消费市场,渠道、品类扩充。2011 年,可复美品牌医用敷料之一的类人胶原蛋白敷料成功 获得第二类医疗器械注册证,成为了中国首款获得此类注册的基于重组胶原蛋白的产品。 除医用敷料,公司还开发了面膜、爽肤水、乳液、喷雾、精华、面霜和凝胶等产品。根据 弗若斯特沙利文的资料,按 2021 年零售额计,可复美是中国医用敷料市场的第二畅销品牌, 也是中国第四畅销的专业皮肤护理品牌。

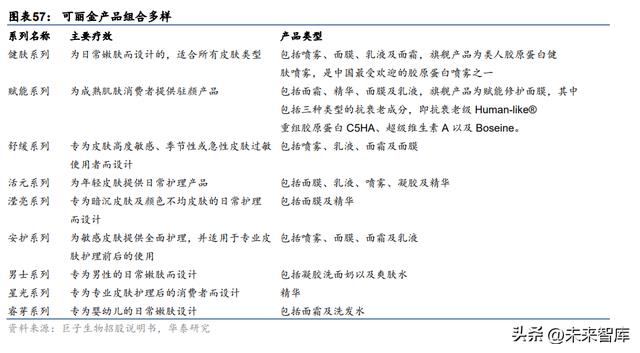

2)可丽金:主打中高端、多元化的功效性皮肤护理品牌。可丽金于 2009 年推出,是公司 中高端、多元化的功效性皮肤护理品牌,主要功能是抗衰老、皮肤保养和皮肤修护。公司 在可丽金品牌产品中使用专有重组胶原蛋白的不同类型组合,以提高护肤性能。截至 2021 年 12 月 31 日,可丽金旗下的产品组合包括 60 项 SKU 产品(以喷雾、面膜、面霜、精华、 乳液及凝胶的形式),具有不同的抗衰老、紧致、美白、补水及保湿复合功效。可丽金品牌 产品已经获得了消费者广泛认可,可丽金旗下的旗舰产品类人胶原蛋白健肤喷雾于 2021 年 1 月被授予「陕西省工业精品」称号,该产品亦于 2021 年 12 月在一千多种国产产品中脱颖 而出,荣获「金物奖-2021 技术创新奖」。2021 年可丽金天猫商城复购率为 32.4%。

医疗机构+大众消费者,双轨销售策略

公司实行“医疗机构+大众消费者”的双轨销售策略,构建覆盖全国的全渠道销售和经销网 络。 1)医疗机构:公司销售和经销网络的建设起步于对医疗机构的覆盖。截至 2022 年中,公 司的产品已经销售和经销至中国的 1,000 多家公立医院、约 1,700 家私立医院和诊所以及 约 300 个连锁药房品牌。 2)大众消费者:随着公司在开发及制造高质量重组胶原蛋白产品方面的声誉持续增长,以 及从知名医院和医学专业人士处获得的认可及支持增加,公司将销售网络扩大至大众市场。 直销方式包括通过电商平台及社交媒体平台(包括天猫、京东、抖音、小红书和拼多多) 上的 DTC 店铺进行销售,以及向京东及唯品会等电商平台的自营部门进行销售。经销网络 覆盖个人消费者及屈臣氏、妍丽、调色师、Ole’、华联集团及盒马鲜生等化妆品连锁店及 连锁超市的约 2,000 家中国门店。

公司早期以经销和线下直销为主,随着品牌认可度的不断提升,开始全方位布局,医疗机 构背书和线下渠道的引流促使线上直销份额不断增长。 1)经销:公司聘用经销商销售产品,经销商与公司之间的关系为卖方与买方。2021 年公 司向经销商销售的收入分别为 862.9 百万元,19-21 年 CAGR 为 6.28%,2021 年经销收入 占总收入的 55.6%。公司的经销商主要向其个人消费者、医院、诊所、连锁药房、化妆品 连锁店及连锁超市等客户销售我们的产品。截至 2021 年,公司共有 406 家经销商,均为独 立第三方。

2)直销:通过在线和线下两种渠道直接向客户销售产品。2021 年公司直销收入分别为 6.9 亿元,19-21 年 CAGR 为 89.12%,2021 年直销占总收入的 44.4%。在线直销客户主要为 (i)通过我们 DTC 店铺购买产品的个人消费者(ii)京东、唯品会等电商平台通过其自营店铺向 消费者销售公司产品。由于通过电子商务平台销售护肤品呈持续增长趋势,我们在线直销 亦在整个业绩记录期间实现了显著增长,2019-2021 年,线上直销从 1.58 亿元增至 6.44 亿元,占比从 16.5%增至 41.5%。线下直销客户主要为医院、诊所、连锁药房、化妆品连 锁店及连锁超市。线下直销额于 2021 年有所增加,而 2020 年销售额减少主要是由于 COVID-19 疫情影响,医疗机构暂停或减少经营活动。

营收较快增长,线上直销占比提升

营收维持较快增长,可复美为主力增长引擎。公司 2021 年营收 15.52 亿元,19-21 年 CAGR 为 27.35%。按类型,皮肤及身体护理 21 年收入 15.03 亿元/yoy 40.13%,营收占比 96.82%, 为主要贡献。其中,可复美品牌 21 年营收 8.98 亿元,19-21 年 CAGR 75.97%,21 年营 收占比 57.8%,因加强了在线营销活动,提高在线直销销售额,增长较快;可丽金 21 年营 收 5.26 亿元,19-21 年 CAGR4.57%,21 年营收占比 33.9%。

经销渠道为主,直销渠道占比较快提升。按渠道,21 年公司经销/直销渠道收入占比 55.6%/44.4%,19-21 年 CAGR 分别为 6.28%/89.12%,直销占比近年来增长迅速。直销层 面,21 年通过 DTC 店铺线上直销/向电商平台线上直销/线下直销占比分别为 37.0%/4.5% /2.9%,DTC 渠道的快速增长成为主力驱动。 经销层面,疫情及渠道重心转移的影响等原 因导致近年来增速边际放缓。

渠道及产品结构优化,毛利率持续提升。公司毛利率从 19 年的 83.3%提升至 21 年的 87.2%, 主要得益于:1)高毛利率的线上直销占比提升。2021 年通过 DTC 店铺线上的直销/向电商 平台的线上直销毛利率分别为 90.1%/95.2%,而线下直销/经销的毛利率则分别为 82.1%/85%。 2)毛利率较高的专业皮肤护理产品占比提升,且功能性食品毛利率有所提升。专业皮肤护理 产品的毛利率高于功能性食品及其他, 21 年专业皮肤护理的毛利率为 87.3%/yoy 1.0pct,其 占比逐年提升使得总毛利率提高。同时,2021 年功能性食品及其他的毛利率为 85.4%/yoy 16.4 pct, 因低毛利率产品的剥离,毛利率显著提升,带动总毛利率提升。

销售费用率上升显著。21 年公司费用率为 28.56%(主要为销售费用/管理费用/研发费用), 19 年仅为 14.01%,近年来提升较快。拆分来看,销售费用率增长较快,从 19 年的 9.80% 提升至 22.30%,主要因在线直销占比增加,而在线直销所需的线上营销开支较高;21 年 管理费用率 4.66%,相较于 19 年的 3.02%小幅上升;21 年研发费用率 1.61%,略有上升。 净利率仍保持在较高水平,但净利润端增速不及收入端。21 年经调整净利率 53.90%,19-21 年持续下行,主要因销售费用率的持续增高。

华熙生物:合成生物学平台赋能,活性物原料多元化

合成生物学研发平台筑基。据华熙生物官网,目前华熙生物已经搭建合成生物学全产业链 平台。其建设的“山东省生物活性物合成生物学重点实验室”已获得山东省科技厅的认定。 “合成生物技术国际创新产业基地”已落户北京大兴并投入使用。合成生物学研发团队已 组建完成,技术平台已搭建完成。 多种生物活性物持续推进。据华熙生物 22H1 中报,公司的原料研发战略致力于实现活性 物原料多元化,丰富生物活性物质原料矩阵。在合成生物学研发平台的支持下,多种生物 活性物完成了工艺验证,如高纯度麦角硫因、5-ALA、甘油葡萄糖苷、维生素 C 葡萄糖苷、 脂肽、红景天苷等;同时,水解透明质酸锌、透明质酸钾和水解透明质酸钙完成试产,持 续完善透明质酸的产品体系。另据公司官网,公司多聚寡核苷酸、NMN 和人乳寡糖均已实 现突破性进展,处于国际领先研发水平等。此外,华熙生物还与多家科研院校就合成生物 展开产学研共创合作,加速合成生物科研成果的转化落地。

布局胶原蛋白,打造继透明质酸之后的第二个战略性生物活性物。2022 年 8 月 30 日,华 熙生物在其合成生物科学馆开馆仪式暨胶原蛋白产品发布会上发布动物源胶原蛋白、重组 人源胶原蛋白、水解胶原蛋白(肽)等不同种类的胶原蛋白产品(公司官网),据华熙生物 董事长赵燕,公司要把胶原蛋白打造成继透明质酸以后的第二个战略性的生物活性物,将 从胶原蛋白的全产业链进行全面布局。 重组人源胶原蛋白:据公司官网,华熙生物依托合成生物技术,通过创新细胞工厂,能够 生产系列重组人源胶原蛋白、并开发定制化功能性重组胶原蛋白,满足原料开发、再生医 学材料、医疗终端、功能性护肤品等领域的不同需求; 动物源胶原蛋白:据公司官网,华熙生物通过收购 “益而康”,利用活性胶原蛋白生物医 用材料,深耕再生医学、医疗终端领域研发,在 III 类医疗器械赛道抢占制高点,并凭借华 熙生物的活性材料应用研发和配方优势,快速实现动物源胶原蛋白产品化; 水解胶原蛋白(肽):华熙生物掌握行业领先的特定酶解技术,能够实现胶原蛋白的精准可控 酶解和功能肽段的高效释放,而水解胶原蛋白(肽)系列产品将为华熙生物功能性食品业务增 加新动力。

嘉必优:以功能性原料为方向,积极布局个护及化妆品

“三拓两展”发展战略,“一主两翼”业务格局。1999 年公司董事长易德伟成立烯王生物 公司,实现多不饱和酸的产业化。2004 年嘉吉投资、嘉吉亚太与烯王共同成立嘉吉烯王(嘉 必优前身),主要从事多不饱和脂肪酸业务。2012 年公司更名为嘉必优,以生物技术为立 足之本,产品链条不断延伸。经过近 20 年的积累,嘉必优建立了完整的技术产业链转化 平台,为全球营养与健康领域的客户提供高品质的功能性原料与创新的解决方案。据公司 21 年报,公司重点落地 “三拓两”发展战略(即拓展产品品类、拓展产品应用领域、拓展 产品市场区域),着力构建“一主两翼”业务格局( “一主”即人类营养领域,“两翼”即 动物营养领域、个人护理及化妆品领域)。

研发推进产品种类不断丰富。嘉必优在多不饱和脂肪酸 ARA 之外,研制了藻油 DHA 、燕 窝酸 SA 及β-胡萝卜素 BC 等多个产品,广泛应用于人类营养、动物营养以及个人护理及 化妆品等领域。据公司公告,截至 22 年 H1,产品方面,开展 2'-FL、3'-SL、虾青素、依 克多因、EPA、麦角硫因等高附加值产品的开发;应用技术方面,公司创新应用脂质纳米 共输送促渗载体技术完成了燕窝酸保湿修复促渗共输送载体、燕窝酸亮肤促渗共输送载体、 燕窝酸抗衰促渗共输送载体、DHA 婴幼儿保湿修复促渗共输送载体、 DHA 抗衰抗炎促渗 共输送载体等系列组方产品。

燕窝酸率先落地。21 年公司完成对控股子公司中科光谷的收购工作,以燕窝酸产品作为切 入点,计划将中科光谷打造成为功能性化妆品业务平台。2021 年 6 月,公司 SA 产品作 为化妆品新原料顺利通过国家药品监督管理局备案(备案号为:国妆原备字 20210001), 据公司年报,这是《化妆品监督管理条例》实施后首次完成的化妆品新原料备案。基于大 客户战略,公司选择国际国内知名的品牌开展合作,为拓展 SA 的应用场景示范。21 年已 有国内知名品牌自然堂推出含有公司 SA 产品的面膜产品。 储备多种功能性原料品种。公司以纳米脂质技术作为载体,以满足皮肤健康需求为出发点, 将包括 ARA、DHA、SA、β-胡萝卜素、虾青素、番茄红素等产品在内的各种功能性化妆 品原料开发组方产品,为客户提供完整的解决方案,利用合成生物学技术,以功能性原料 为方向,积极布局个护及化妆品业务。以β-胡萝卜素为例,其作为良好的抗氧化剂,在化 妆品领域存在巨大的开发潜力(公司 22H1 中报)。

蓝晶微生物:重塑生物技术,PHA 率先落地

蓝晶微生物由北京大学张浩千博士和清华大学李腾博士于 2016 年创立,致力于设计、开发、 制造和销售新型生物基分子和材料,其中包括生物可降解材料 PHA、再生医学材料、美妆 新功能成分、新型食品添加剂、工程益生菌等。公司的使命是使人类不再依赖石油化学, 公司愿景是缔造 1 个产业,开创 100 个产品,影响 50 亿人。 已完成多轮融资。据公司官网,蓝晶微生物截至 2022 年 1 月完成累计人民币 15 亿元 B 系 列融资。22 年 1 月完成的 B3 轮融资由元生资本(Genesis Capital)和中国国有企业混合 所有制改革基金(混改基金)共同领投,中平资本、江苏黄海金融控股集团、中州蓝海跟 投,现有股东峰瑞资本、碧桂园创投、高瓴创投和三一创新投资等继续追加投资,泰合资 本继续担任独家财务顾问。

打造合成生物学研发平台 SynBio OS,从 Lab 到 Fab。据 2021 峰瑞资本投资人年度峰会 及蓝晶微相关专访,公司已组建了一支由机器人、软件开发、机械电气、大数据和合成生 物学等不同领域资深科学家和工程师组成的跨学科团队,开发 Synbio OS 平台,目前包括 柔性自动化实验平台(BlueArk)、超高通量发酵平台(AutoFarm)和智慧云端数据系统 (CyberFarm)三部分,覆盖了合成生物学“设计、构建、测试、学习”四大环节中的三 个。Synbio OS 平台整合从产品、实验室到工厂涉及的各个环节,具体包括分子结构设计、 微生物菌株开发、小试与中试生产、材料改性加工等,有效缩短产品研发周期、提高效率。 柔性自动化实验平台:是蓝晶微生物完全自主研发的工业软件,可以便捷地实现实验流程 的设计和多任务规划,解决了国外实验设备软件开放度低、不同设备之间协作性差的问题, 为 Synbio OS 后续各类功能模块的开发奠定了基础。 超高通量发酵平台:2022 年,蓝晶微生物的超高通量发酵平台 AutoFarm 计划部署 48 套 自动化发酵罐。而在未来两年,蓝晶微生物计划部署 500-1000 套平行的自动化发酵罐及 其配套软硬件设施到 AutoFarm 平台上。届时,AutoFarm 平台在仅仅一个月的时间内就 可以针对目标菌株进行小试规模发酵工艺的穷举遍历,从而获得最佳发酵工艺,或是在小 试规模而非试管或者摇瓶里,开展每个月 3000 株以上的菌株筛选。而千万次级别的发酵 试验积累的过程数据及配套的数学模型对于后续中试环节有较强指导意义。

生物可降解材料 PHA 率先开工建设。据公司官网,2022 年 1 月,公司首个产品管线 PHA 的年产 25,000 吨“超级工厂”在江苏省盐城市滨海县正式开工建设,占地面积约 130 亩。 公司选取油田土壤中的耐油细菌,在利用合成生物技术对其进行工程化改造后,稳定合成 产出高性能的 PHA 材料,并根据用户需求设计了各种性能的 PHA,在强度、韧性等性能上 均可比拟传统石油基塑料,应用场景覆盖消费品、食品、医美填充材料、医疗植入材料、 食品等众多领域。公司计划依托盐城滨海独特的地理区位优势、绿色能源优势与生物原料 的资源优势,打造示范性的合成生物学“零碳产业链”。 PHA:绿色新材料,兼具生物可降解性、生物相容性。PHA 为聚羟基脂肪酸酯的英文简称, 是由很多细菌合成的一种胞内聚酯。其作为微生物合成的天然生物材料,PHA 具有类似于 合成塑料的物化特性及合成塑料所不具备的生物可降解性、生物相容性、光学活性、压电 性、气体相隔性等许多优秀性能,同时在自然环境中能完全降解成水和二氧化碳,不会对 环境造成负担;且单体种类较多,材料学性质变化多元。

从基础原料供应到产品包装,运用工程微生物为美妆护理产业组建新的成分产业链。2021 年,公司与江南大学共同成立生物活性物与化妆品联合研发中心,双方将在合成生物学技 术应用于化妆品功能原材料的发现与生产、产品共创、功效验证等领域开展战略合作;2022 年 1 月,据四环医药(0460 HK)公告,旗下北京渼颜空间科技有限公司(渼颜空间)与北京 蓝晶微生物科技有限公司(蓝晶微生物)于 2022 年 1 月 19 日签署协定,双方将成立合资公 司,共同开发包括 PHA 微球及基于生物制造的再生医学材料,双方将共同完成产品的研发、 合规化申报及后续商业化推广。据四环医药公告,目前国内仅三款合规再生型注射产品, 市场极需补充新材料为消费者提供多样化选择。现有产品中 PLA 和 PCL 均需要通过化学交 联实现分子聚合,具有化学交联剂残留的风险,而 PHA 是由微生物合成的一种细胞内聚酯, 是一种天然高分子聚合物,无论是作为新材料进入稀缺性强的轻医美市场还是在材料本身 安全性方面,PHA 都将是轻医美的良好选择。

Collplant:聚焦胶原蛋白的再生医学领导者

CollPlant 是以色列一家定位于再生和美容医学的生物科技公司,主要开发用于组织再生和 器官制造的创新技术和产品,公司的愿景是成为再生医学的领导者,通过其创新的胶原蛋 白技术帮助人们活得更长更好(Be the leaders in regenerative medicine, helping people live longer and better through our innovative collagen technology)。公司的创始人兼首席 科学家 Oded Shoseyov 教授在植物分子生物学和蛋白质工程方面经验丰富,曾发表 300 多篇科学出版物,拥有 94 项专利。除 CollPlant ,Oded 也是另外 15 家公司的科学创始 人。 据公司官网,CollPlant 是全球首家成功开发出有效表达人体胶原蛋白的植物平台的企业。 该重组人源 I 型胶原蛋白 (rhCollagen) 的生产始于基因工程烟草。CollPlant 利用基因工 程和传统育种技术,将五种人源化基因引入烟草植物,协同产生重组人源 I 型前胶原蛋白, 种植生物工程植物,大概八周后,收获叶子,从叶子中提取前胶原蛋白并进一步加工,以 获得高度纯化的 rhCollagen。公司旗下目前有两大类业务:1)医学美容,主要为皮肤/软 组织填充剂。2)再生医学。包括 3D 打印产品(乳房植入物、再生乳房植入物等)、生物墨 水等。

3D 生物打印:最有希望实现在体外制造人类器官的新兴技术之一,据中国科学院官网,生 物 3D 打印(3D Bioprinting)是利用 3D 打印机将含有细胞和生物材料的生物墨水(Bioink) 打印出特定的形状结构,是最有希望实现在体外制造人类器官的新兴技术之一。目前的生 物 3D 打印机技术还无法制造具有生理功能且能够长期存活的复杂器官,其主要原因是现有 的生物 3D 打印机只能在水平和竖直方向上“逐层累加”地打印细胞,无法实现细胞和血管 网络的有机融合,从而导致打印后的细胞缺少营养供给而难以长期存活。此外,为使逐层 打印的生物墨水能够快速固定成型,现有生物 3D 打印技术均需在生物墨水中添加可固化的 生物材料,这些材料虽然可以在短时间内固定细胞,但会显著影响细胞存活和功能。 其中,生物墨水指模仿细胞外基质环境以支持活细胞粘附,增殖和分化的材料。2021 年 11 月公司发布 Biolink 平台 Collink.3D™,Colllink.3D ™能够生产准确模拟人体组织和器官物 理特性的支架,可实现组织、器官和组织模型的高保真生物打印,可用于药物发现和个性 化医疗应用的高通量筛选。

中科欣扬:合成生物学创新智造企业

中科欣扬于 2015 年 09 月 22 日成立,致力于开发有助于人类生命健康的生物活性物质, 主要产品为高端高附加值生物制品,如 SOD 酵母粉、四氢甲基嘧啶羧酸、麦角硫因等产品, 服务于全球的医药、食品、化妆品制造企业。2020 年,公司完成近亿元 A 轮融资,香港知 名基金、国内头部化妆品公司投资。2022 年 2 月中科欣完成近 2 亿元 B 轮融资,该轮融资 由中金资本旗下中金佳泰叁期基金领投,爱尔医疗、嘉兴沃永(珀莱雅)为战略投资方。 已建立从菌株构建到市场的多环节研发闭环。据公司执行总裁兼首席技术官张山博士,中 科欣扬建立了从上游菌株构建到生物发酵,再到分离提纯、产品配方功效评价以及市场推 动等多个环节的“闭环”,能快速从产品概念验证阶段到商品化落地。公司引入自动化工程 平台(SIYO-AI)和反脆弱生物平台(SIYO-AF),从而高通量、低成本、多循环地完成“设 计-构建-测试”的工程化闭环研发,不断提高工程菌改造效率,加速合成生物学产业化应用, 率先实现了合成生物学从 0 到 1 的产业闭环。

SYSTASE®SOD(超氧化物歧化酶):SOD 作为人体清除自由基的第一道防线,具有抗衰 老、美白抗氧化、抗炎、保护血管、调节糖代谢等重要功效。但其作为一种酶类的生物大 分子物质,稳定性差、价格昂贵,其应用场景受到限制(公司官网)。公司对西南印度洋 3000 米深海的极端环境微生物进行筛选,获得的微生物菌株能在 100℃的高温环境下保持稳定、 在 95℃溶液中半衰期长、在 pH 3-11 时保持高活力,突破了冻干粉技术、包裹技术活性保 留工艺的局限,实现无包裹、水溶性极佳的工艺技术革新,并能够发酵生产耐高温、耐酸 碱、活性稳定、半衰期长的超稳定 SOD。目前,中科欣扬 SYSTASE® SOD 已经应用于 医疗、食品及护肤品三大领域。 SYTOIN®依克多因(四氢嘧啶):1993 年,德国生物技术公司 Bitop 成立,开始针对四氢 嘧啶的提取和生产技术进行研究,并与德国医药公司默克合作,通过发酵法生产出了四氢 嘧啶。当时,四氢嘧啶的生产和应用专利分别掌握在 Bitop 和默克两家公司手中。2019 年, 默克申请的《化妆品配方中使用四氢嘧啶或者四氢嘧啶衍生物》的 PCT 国际专利到期, 国内外品牌开始应用四氢嘧啶,因此带动其原料市场的开发。中科欣扬利用极端嗜盐微生 物菌株发酵生产四氢嘧啶,现已完成一代菌株的技术升级,实现了二代生产菌株的构建和 工业化应用,产量为同类产品中最高水平。

SIYOMICRO-ERGO®麦角硫因(巯基组氨酸三甲基内盐):麦角硫因是 1909 年从麦角中 分离得到的一种天然稀有氨基酸,也是唯一机理明确的能够保护线粒体的抗氧化剂,其可 以通过角质形成细胞和成纤维细胞中的转运体 OCTN-1 进入细胞和线粒体内,直接清除活 性氧自由基,发挥抗氧化、保护线粒体 DNA 的作用。2021 年,中科欣扬通过对细胞硫元 素循环进行优化,成功构建麦角硫因细胞工厂,单位产量达 10.5g/L,将全球最高单位产量 提升 4 倍,打破对该高附加值生物活性原料长期以来的进口依赖。 下游客户积累广泛。公司目前已经与珀莱雅、贝泰妮、百雀羚、优时颜、仙乐健康、衡美、 大连双迪、威海紫光等数百个优质客户达成深度合作。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

相关参考

溶解酶可以溶蛋白线吗(化妆品行业专题研究:合成生物,或为国妆“新能源”)

(报告出品方/作者:华泰证券,孙丹阳、沈晓峰、梅昕)绿色新经济,未来已来从“造物致知”到“造物致用”合成生物:改写生命密码,从“造物致知”到“造物致用”。随着基因测序、基因合成和基因编辑的技术突破(即...

植绒绒毛的casno(非重氮类单液型感光胶单体SBQ的市场前景)

...甲酰苯乙烯基)吡啶甲基硫酸。SBQ是有机苯乙烯基吡啶盐树脂感光胶(SBQ感光胶)的感光剂。主要应用于丝网印刷、光刻胶等光固化产品加工制造领域。亿诺新材是中国主要生产商。其产品的主要货号是GM-SBQ|SBQCAS:74401-04-0早期的PVA-SB...

有机锰(锂电材料行业专题研究:磷酸铁锰锂,橄榄石结构正极更进一步)

(报告出品方/作者:中信建投证券,朱玥,张亦弛,马天一)一、“阿喀琉斯之踵”,锂电正极材料1、锂电池能量密度的决定因素:电极容量与极间电压锂离子电池中,不同正负极活性物质的比容量和对锂电压不同,辅助组元...

...泰证券,孙丹阳、庄汀洲、沈晓峰)投资要点原料是决定化妆品功效差异化的重要环节,防晒剂是化妆品原料中的最佳赛道之一。基础原料占比虽高,而活性原料成分的探索、合成与应用方为彰显品牌商研发实力、讲述研发故事...

材料投放的密度(基础化工行业专题报告:新能源化工材料专题研究)

...券)1光伏:EVA(乙烯-醋酸乙烯共聚物)行业EVA:高端EVA树脂产品需求将进一步增大乙烯-醋酸乙烯共聚物(EVA)是由乙烯(E)和醋酸乙烯(VA)共聚得到的乙烯醋酸乙烯酯共聚物,通常VA含量在5%-40%。VA含量越低,EVA性质越接近...

彩屏显示气象钟(虚拟人行业专题研究:虚拟人产业中的投资机会)

(报告出品方/作者:东北证券,邓利军、杨正旺)1.虚拟人是什么?1.1.虚拟人定义—多重人格特征的综合产物虚拟人是技术手段实现的具备多重人类特征的综合产物。虚拟人指存在于非物理世界中,由计算机图形学、图形渲染...

探究光合作用需要水的实验(中考生物专题复习练习 专题训练一 探索生命的奥秘)

一、单选题1.(2021·山东德州·一模)研究显示科学家已经在实验室成功创造了世界上第一个人工合成并且DNA被彻底改变的大肠杆菌,科学家判断人工合成大肠杆菌成功的依据应该是( )A.能运动B.能被观察到C.能繁殖D...

强是硅树脂(工业硅行业研究报告:中国优势行业,主导全球产业链)

...碳质还原剂在矿热炉内冶炼而成,主要应用于硅铝合金、有机硅、多晶硅等行业。工业硅的主要成分为硅元素,含量在98%以上,其余杂质为铁、铝、钙等。按照化学成分不同,可以分为8个牌号,并以数字表示,数字不同代表杂...

湿垃圾的符号怎么画(餐厨垃圾处理专题研究报告:餐厨垃圾处理行业全景图)

(报告出品方/作者:民生证券,严家源)1厌氧消化成为主流,协同处置大势所趋1.1什么是餐厨垃圾关于餐厨垃圾的界定,根据2019年12月住建部发布的《生活垃圾分类标志》规定,厨余垃圾包括家庭厨余垃圾、餐厨垃圾和其他厨...

湿垃圾的符号怎么画(餐厨垃圾处理专题研究报告:餐厨垃圾处理行业全景图)

(报告出品方/作者:民生证券,严家源)1厌氧消化成为主流,协同处置大势所趋1.1什么是餐厨垃圾关于餐厨垃圾的界定,根据2019年12月住建部发布的《生活垃圾分类标志》规定,厨余垃圾包括家庭厨余垃圾、餐厨垃圾和其他厨...