有回收汽车配件的吗(借钱搞收购,从汽配全面转型光伏电池,钧达股份是不是选对了?)

Posted

篇首语:聪明出于勤奋,天才在于积累本文由小常识网(cha138.com)小编为大家整理,主要介绍了有回收汽车配件的吗(借钱搞收购,从汽配全面转型光伏电池,钧达股份是不是选对了?)相关的知识,希望对你有一定的参考价值。

有回收汽车配件的吗(借钱搞收购,从汽配全面转型光伏电池,钧达股份是不是选对了?)

我们今天来看一下钧达股份这家公司,他们已经发布了半年报,我们就直接来看一下吧。

2021年上半年,96%的业务还是“汽车饰件”产品;2022年上半年,89%的业务就成了光伏电池片业务,汽车饰件业务仅占11%了。而且,他们已经把汽车饰件业务剥离,以后就专注于光伏电池片业务了。

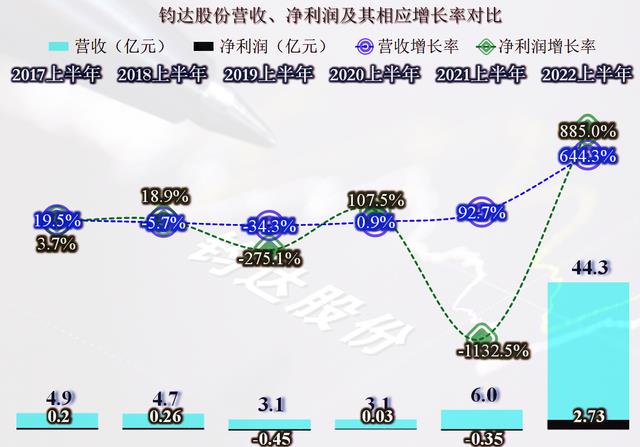

2022年上半年,是转行后的首个上半年,效果果然不一样,营收增长了6.4倍,净利润更达到了2.73亿元,净利润都差不多是两年前的营收水平了,这样看一转行是整对了的。

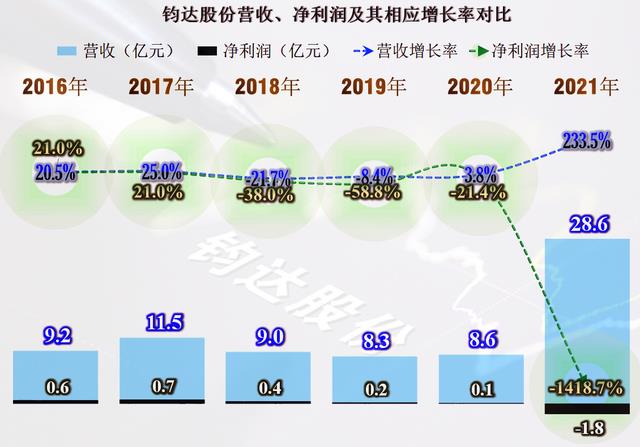

显然,“乾坤大挪移”也是有代价的,2021年度他们一举亏损了1.8亿元,这多少引来了一些质疑。其实看前些年的表现就让人郁闷,那就是营收卡在10亿的规模,净利润极其微薄。面对这种情况,要么选择大胆转型,要么就这样拖着,慢慢等待行业或许会,或许永远也不会出现的转机。钧达股份的选择是赌一把,强力转型,没钱搞收购,借钱也要搞。

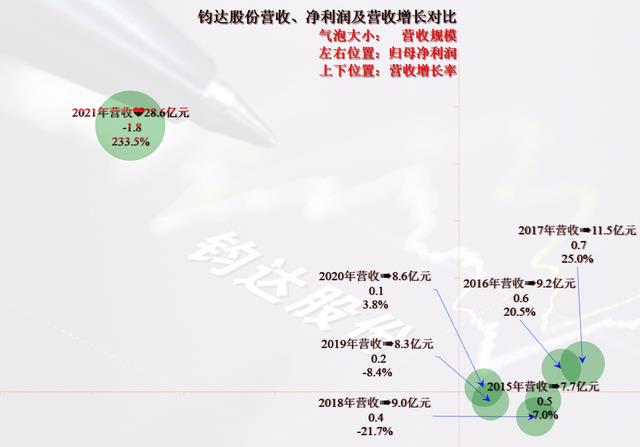

看气泡图更加有趣一些,是一个位于左上角的超大气泡,用2.3倍的营收增长,吹大气泡后占着最上方的位置;同时也把最左方的位置给抢下来了,这个位置是比较少见的存在,我分析了数百家公司,钧达股份的2021年是其中极少出见的情况。

或许叫“香水有毒”,其实新业务的毛利率更低,2022年上半年,其毛利率下降了一半多,但是低一点不用怕,谁叫钧达股份有“葵花宝典”的功夫呢?可以把净资产收益率给搞上来,做成了毛利率的两倍多,达到了22.8%,这个水平已经不算差了。

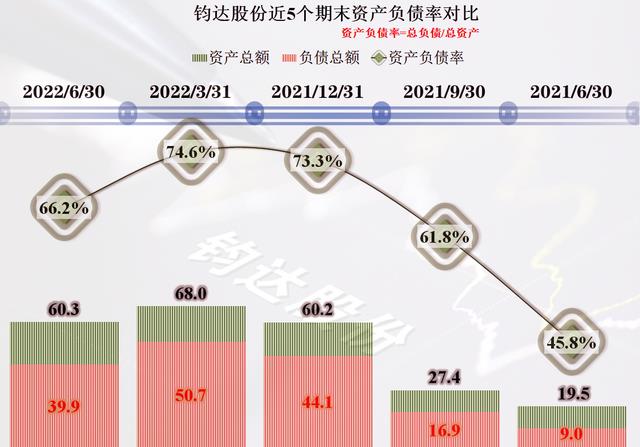

资产负债率高点在2022年一季度末达到了74.6%,2022年上半年末仍然高达66.2%,相对较少的净资产是发挥出“葵花宝典”的必要条件,其实平均18亿的净资产半年就创下44.3亿元的营收,资产的运营效率也是相当不错的,这就是其闹着向低毛利率的热门行业转型的原因所在。

新的“光伏电池片”业务的毛利率实际还不到10%,当然低于原来的主业汽车饰件业务,只是2022年上半年,汽车饰件业务的毛利率也在大幅下滑,要么就是被砍掉的业务没有太上心,要么就是钧达股份敏锐地觉察到,汽配行业近两年因为疫情导致供应链紧张,毛利率回升是临时现象,后续极有可能回到2019年的低点,甚至更低。

2020年其总成本占营收比达到了101.2%,虽然还有盈利,但扣非净利润其实是亏损了2000万元;2021年,总成本占营收比达到了99.8%,再加上减值损失和所得税等影响后就出现了较大额度的亏损;2022年上半年,总成本占营收也达到了96%,扣非净利润其实也只有6000万元,因为剥离汽车饰件等业务有投资收益2.1亿元。

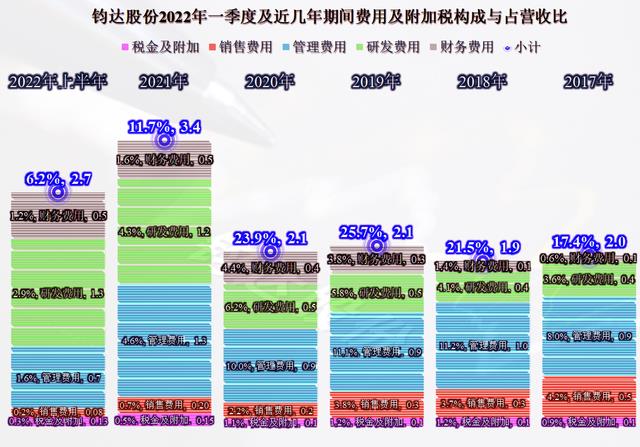

虽然钧达股份的期间费用占营收比合计才6.2%,但和毛利率其实只有3个多点的差异,也就是说,其销售净利率可能就在3%左右,没有投资收益时,其“葵花宝典”还是不好发挥出来的,除非行业景气程度上升,毛利率再适当上涨一些。

从现金流量表现来看,比较有意思,不管新业务还是老业务,钧达股份保持了经营活动的净现金流很低的一贯表现,发挥作用的在筹资和投资方面,看来要真正把业务理顺,还需要一定的时间。

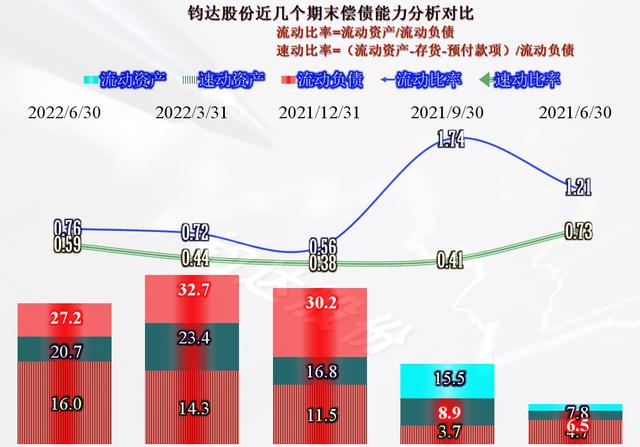

先前已经说了资产负债率为66.2%,其实也不算太离谱,只是长期偿债的风险偏高而已。那么短期偿债能力方面呢?

0.76倍的流动比率和0.59倍的速动比率,表现是不太好的。但是和前三个期末比,却有明显提升。他们家能借钱来搞收购,融资能力是有的,再加上正在改善提高的发展趋势,我个人倒是觉得,流动性风险其实并没有多大。

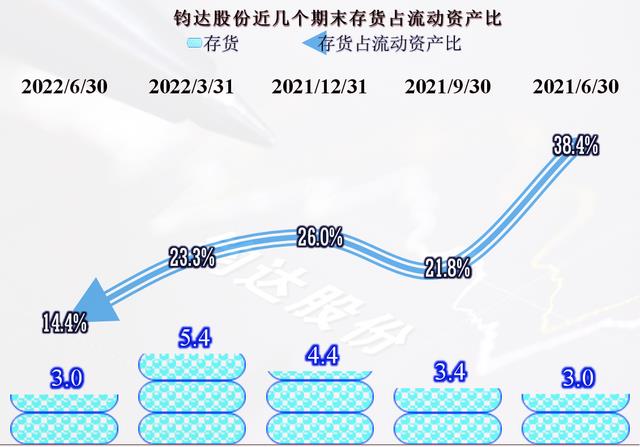

从存货来看,和半年前一样,都是3亿元。但是相同的金额,却有两个明显不同,一是占流动资产比下降了近一半;二是以前3亿元存货对应的半年营收才6个亿,现在却是44亿,效率当然是提升的。

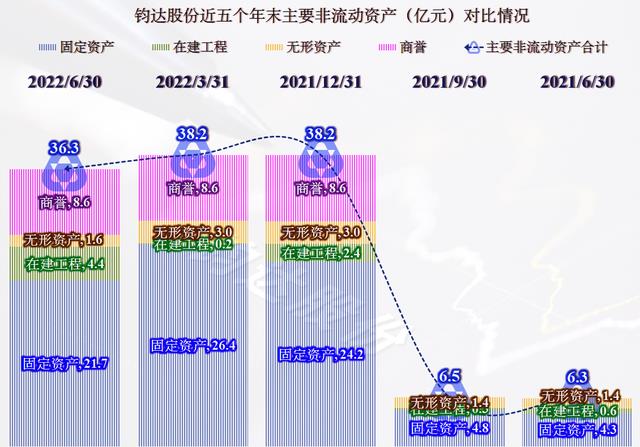

主要长期资产同比有接近5倍的增长,特别是里面还有收购形成的8.6亿元的商誉,这是靠收购发展的模式必须要付出的代价。如果后续业务持续增长,当然是能轻松消化这些,否则就会有一定的麻烦。

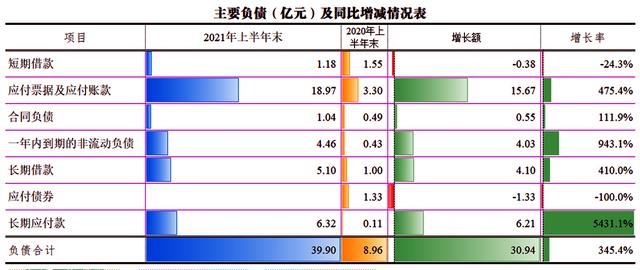

从其主要负债的变化情况来看一下,这一系列收购和剥离是怎么实现的,负债增长了30.9亿元,主要增长的项目是应付票据及应付账款、长期应付款和长期借款,有些是合并收购对象并入的数据,有些是为收购才实施的措施。

其借款收购主要就是通过“长期应付款”和“其他应付款”实现的,同时也搞了收购的分期付款,如果这里面没有什么违规的情况,我觉得这样做对其投资者来说是有利的。

钧达股份靠借钱强制转型,现在看来基本完成了操作,但离真正的成功还有一定的距离。原因就是较低的毛利率和销售净利率,要想短期实现太大的收益,还是不太现实的。但是,身处一个成长期的行业,明显比以前竞争过度的汽配行业要强很多。或许,行业借着风一吹,大家都飞起来了。

声明:以上为个人分析,不构成对任何人的投资建议!

相关参考

废铁回收运输资质运输废品需要办理的证件:由当地再生资源管理办公室的证明,也可以出具当地经委的证明,(当前,由于市场经济的开放,所以很少用得着这些东西了)。只要是合法的车辆,没有超重就没有什么特殊的手续...

格尔木PE给水管(困境反转,国内TOPCon电池先行者,聆达股份:全面进军光伏行业)

...基于对新能源行业发展趋势的前瞻判断,2014年公司通过收购格尔木神光新能源光伏电站切入光伏产业领域,并于2020年通过重大资产重组方式收购金寨嘉悦新能源科技有限公司,至2021年

废油回收处理公司(从汽修企业非法收购废机油,销往外地牟利,46人被刑拘)

汽车维修保养过程中产生的废机油被一些不法分子“变废为宝”。他们从北京多家汽修企业收购废机油,拉到位于房山农村大院里的黑窝点进行储存,再销往外地牟利。记者今日获悉,北京警方查获3个非法收集、储存、运输危...

汽车配件货源哪里便宜(胎轮一站式汽配用品供货中心,消费者信赖的连锁品牌)

当前,随着我国汽车工业的大发展,汽配行业在整个汽车工业上的重要性愈发明显,这是一座金山、也是一片战场、作为中小型汽配企业在这场金矿争夺战中,没有类似大型企业的丰富资源、充沛资金的支持下,要改变、要提升的方...

...部件科技有限公司工人在检查汽车密封条。河北省清河县汽配产业经过50多年的发展,如今已成为华北地区重要的汽车零部件生产制造基地。借助科技创新,该县加快汽配产业转型升级,不仅扩大国内市场占有量,还使汽配产品...

...部件科技有限公司工人在检查汽车密封条。河北省清河县汽配产业经过50多年的发展,如今已成为华北地区重要的汽车零部件生产制造基地。借助科技创新,该县加快汽配产业转型升级,不仅扩大国内市场占有量,还使汽配产品...

收购整厂回收(日本财团以135亿美元收购日本新潟安森美芯片厂)

据日经中文网消息称,由日本开发银行与伊藤忠商社共同出资成立的投资基金将收购美国大型半导体企业安森美在设在新潟县的工厂该工厂计划在收购完成后引进最新的制造设备,从12月开始代工生产纯电动汽车(EV)用半导体...

德科发动机润滑系统保护剂(上海国际汽配展11月28日即将登场 解读汽配行业助力中国汽车市场)

汽车售后服务领域一直是AutomechanikaShanghai的核心组成部分,产品涉及事故车维修、喷涂、检测、养护及快修连锁、用品及改装等方面,展示规模与力度逐年上升。今年新增两家来自于维修与保养行业的重磅支持单位——中国汽车...

回收驱动IC.回收玻璃IC.回收家电IC-13530789004高价收购库存各类电子元器件及手机配件高通系列.回收驱动IC.回收玻璃IC.回收家电IC.回收家电模块.回收内存芯片.回收flash内存芯片.回收IC.高价收购三星内存芯片,回收flash内存芯片,收购...

旧发电机回收价格查询(2018年8月24日废品回收站废钢、废铜、废铝、汽车零部件收购价格)

2018年8月24日废钢收购价格废钢商品类别,今日报价,日期3个厚10公分纯冲子,2520,8月24日钢筋毛料直的12个以上,2300一2400,8月24日10公分以内12个以上,2520,8月24日乱网的,2050,8月24日八字块圈圈,2200,8月24日八字块圈圈2个厚以,2250,8月24日4个...