最大的不锈钢管是多大的(太钢不锈:不锈钢产能有望迈入千万吨级、普钢毛利提升,未来可期)

Posted

篇首语:不飞则已,一飞冲天;不鸣则已,一鸣惊人。本文由小常识网(cha138.com)小编为大家整理,主要介绍了最大的不锈钢管是多大的(太钢不锈:不锈钢产能有望迈入千万吨级、普钢毛利提升,未来可期)相关的知识,希望对你有一定的参考价值。

最大的不锈钢管是多大的(太钢不锈:不锈钢产能有望迈入千万吨级、普钢毛利提升,未来可期)

(报告出品方/分析师:申万宏源证券 孟祥文 施佳瑜)

1. 不锈钢航母起航

1.1 太钢集团是直接控股股东,国资委为实控人

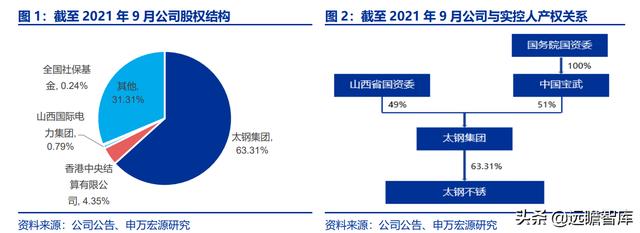

太钢集团是公司直接控股股东,国资委为公司实控人。

公司是由太原钢铁集团独家发起、公开募集设立的股份有限公司。

1998 年 6 月太钢不锈成立,同年 10 月公司在深圳证券交易所上市。

2006 年 6 月,公司完成对太钢集团钢铁主业资产的收购,自此拥有了完整的钢铁生产工艺流程及相关配套设施。

山西省国有资本运营有限公司根据其于 2020 年 8 月 21 日与宝武集团签署的协议,向中国宝武无偿划转其持有的公司 51%股权,2020 年 12 月 28 日太钢不锈公告本次划转事项已于 2020 年 12 月 23 日办理股东工商变更登记手续。

由此,中国宝武持有太钢集团 51%股权,成为公司间接控股股东,公司直接控股股东仍为太钢集团,实际控制人由山西省国资委变更为国务院国资委。

截至 2021 年 9 月,太钢集团持有公司 63.31%的股份。

1.2 公司主营业务为不锈钢及普碳钢材的产销

目前,公司的粗钢产能约为 1294 万吨/年,钢材产能 1349 万吨/年,权益产能 1334 万吨/年,其中不锈钢产能为 442 万吨/年(权益 427 万吨/年)、普碳钢材产能为 907 万吨/年。公司是全流程炼钢企业,主要从事不锈钢及普碳钢材、钢坯等钢铁产品的生产、销售业务。

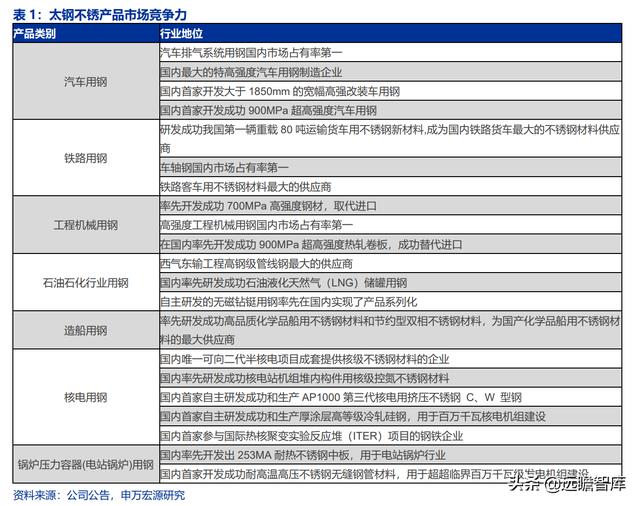

公司主要产品有不锈钢、冷轧硅钢、碳钢热轧卷板、火车轮轴钢、合金模具钢、军工钢等,其中不锈钢产品实现了品种规格全覆盖。

公司通过优化品种结构、开展国内短缺钢材品种的研究与开发工作,成为了国内唯一可以同时生产超级奥氏体、超级双相、超级铁素体和超级马氏体不锈钢的生产厂家,重点产品批量应用于石油、化工、造船、铁路、汽车、城市轻轨、大型电站、“神舟”系列飞船等重点领域和新兴行业。

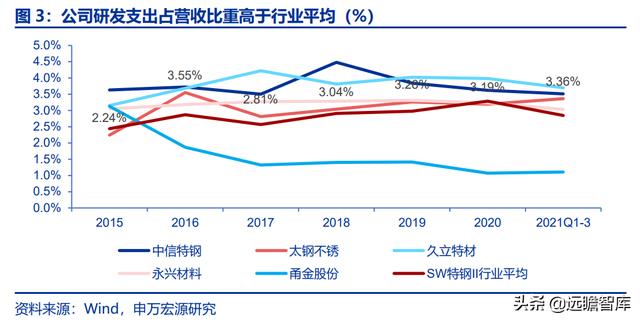

软态不锈钢精密箔材(手撕钢)、笔尖钢、高锰高氮不锈钢、第三代核电用挤压不锈钢 C 型钢等新产品为我国关键材料的国产化发挥着重要作用。为了推进由常规产品和同质化产品向特色产品、高端产品、高附加值产品的转变,公司重视创新,因此研发支出较高。

公司研发总投入占营业收入的比重较高,自 2018 年以来保持在 3%以上,截至 21 年 9 月末,公司研发总投入占营收比重为 3.36%,而 SW 特钢 II 行业的平均值为 2.85%,公司研发投入占比高于行业平均。

公司现有 16 个产品系国内市场独有、30 多个品种成功替代进口,电磁纯铁、超纯铁素体、双相钢、高碳马氏体、无磁钢、铁路客货车用钢、火车轮轴钢等 20 多个产品市场占有率国内第一,具有较强的市场竞争力。

建立与战略相适应的直销、分销和出口“三位一体”的营销体系。

公司已与中石油、中国中车等下游行业龙头企业签署了战略合作协议,形成了长期、稳定的合作关系,直销比例稳定维持在 60%-70%左右。

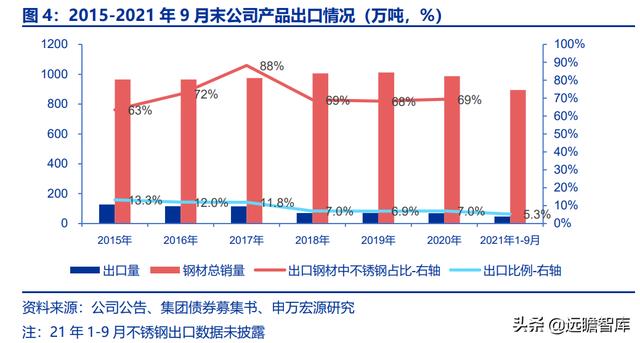

同时,公司逐步完善集仓储、加工、配送、服务为一体的 分销体系,强化外设销售公司分销管理和重点区域的市场建设,通过与部分钢贸企业的长 期合作,以分销方式进一步拓展产品需求、扩大市场占有率。公司出口占比有 5%以上,其中以不锈钢为主。

2015 年至 2021 年 9 月末,公司钢材产品销售中,公司钢材总销量中出口部分占比从 13.25%下降至 5.31%,但出口仍保持一定的份额,其中不锈钢产品占出口量在 60%以上,但是出口部分占公司不锈钢总销量的比例近年来有所下降。

碳钢有 96%以上为内销,公司现已形成了国内 8 大区域共计 21 个销售公司的营销网络,同时在佛山、沈阳、青岛、烟台等城市建设钢材物流加工配送中心。

依托于集团的支持,公司成本优势显著。

在公司的钢材生产中,原辅材料的占比高达 70%。太钢集团自有铁矿储备充足,可完全满足公司采购需要。

截至 2021 年 9 月底,集团拥有峨口铁矿、尖山铁矿和袁家村铁矿等 3 座铁矿,合计资源储量达到 15.30 亿吨,自有矿山铁矿石年开采能力为 3950 万吨。

2021 年截至 9 月末,集团矿山铁精粉产量为 1066.26 万吨,铁精粉品位及生产规模均能满足自身钢材产品生产需求。

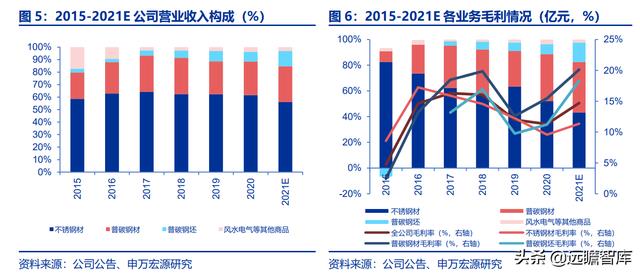

公司铁矿 100% 来自太钢集团,叠加公司焦化自给率达 90%,公司成本优势明显。公司营业收入以不锈钢材收入为主。

从 2015 年到 2021 年,公司不锈钢材的营业收入始终占总营收的 50%以上,而普碳钢材和普碳钢坯对总营收的贡献不断增大。

预计 2021 年不锈钢材产品实现营业收入 567.02 亿元,占总营收的 56%;普碳钢材产品和普碳钢坯产品营收占比分别为 29%和 12%。

普碳钢材毛利率更高,但公司毛利构成中不锈钢业务占比更大。

由于不锈钢的下游较普钢更为分散、且与消费更为相关,因此不锈钢的周期性弱于普钢,近年来公司不锈钢业务毛利率波动更小,在钢铁行业低谷的 2015 年,不锈钢毛利率为 8.57%,明显高于其他业务板块。

2017 年供给侧改革以来,随着普钢行业景气度提升,普碳钢材及钢坯的毛利率触底反弹,2020 年已超越不锈钢的毛利率。

但是,不锈钢材的毛利占全公司毛利比重最大。2015 年不锈钢占毛利比重超过 90%,但近年来随着普钢价格上涨,普钢业务已明显改善,预计 2021 年不锈钢材的毛利占比为 43%,普通钢材为 39%,普通钢坯为 15%。

受益于供给侧改革,公司业绩大幅增长。

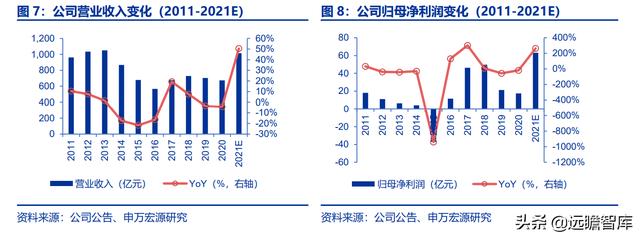

2014 年-2016 年,钢铁行业整体景气度不佳,公司经营业绩出现大幅下跌,营业收入分别同比下降 17.38%、21.73%、16.45%。

2017 年-2018 年,供给侧改革初显成效,公司营业收入同比上涨 19.34%、7.61%。

2019 年-2020 年公司营业收入小幅下降。但 2021 年,受益于粗钢减产预期带来的钢价上涨,公司实现营业收入 1014.37 亿元,同比增长 50.46%。

2015 至 2016 年,归母净利润由-37 亿元大幅回升至 11.46 亿元,同比增幅高达 130.87%。

2017-2018 年受益于钢价高位运行,公司盈利接近 50 亿元,但 2019-2020 年随着需求下降、钢价下跌,公司的盈利下降至 20 亿元左右。

但 2021 年以来受益于钢价上涨,公司盈利 63.10 亿元,同比大幅增长 263.63%,盈利状况大幅改善。

2. 不锈钢业务:“十四五”期间产能有望大幅提升

中国是最大的不锈钢生产及消费国。

2021 年,中国不锈钢粗钢产量为 3063.2 万吨,同比增长 1.63%,产量位居世界第一,相比于 2011 年的 1049 万吨有大幅提升。

2021 年我国不锈钢表观消费量 2610.1 万吨,居全球第一。

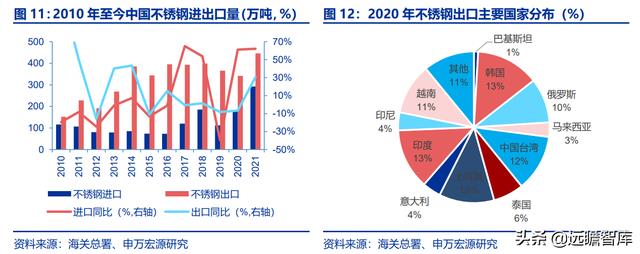

我国是不锈钢净出口国。

2010 年起,中国不锈钢产量突破千万的同时正式成为不锈钢净出口国。

2010-2014 年,不锈钢出口量复合增速达到 26.24%。

2015-2020 年期间,由于钢铁行业供给侧改革带动产能出清以及国际贸易政策的变化,我国不锈钢出口量维持在 340-400 万吨区间。

2021 年我国不锈钢出口量首次突破 400 万吨,达到 446 万吨。不锈钢主要出口至韩国、中国台湾及东南亚等地。我国不锈钢主要出口韩国、中国台湾、越南、意大利、印度及俄罗斯等国家,截至 2020 年,我国不锈钢出口至韩国及中国台湾的比例达到 25.62%,出口至越南、印尼、马来西亚及泰国的比例达到 24.33%。

我国不锈钢消费结构将逐步转向中高端市场。

系列占比方面,国内 200 系、300 系、400 系产量占比分别为 29.57%、49.19%和 20.46%,其中 300 系占比低于全球(不含中国)约 4 个百分点,而 200 系占比高出全球(不含中国)约 18 个百分点。我国在高等级不锈钢的消费水平上仍有相应差距,200 系产量比例有较大压缩空间。

目前国内双相不锈钢产品主要在油气输送、化学品船制造、核电、建筑等领域拓展。尽管我国已经在压力容器行业的超级奥氏体不锈钢、核电用挤压不锈钢等刚实现了进口替代,但仍有大量高端新材料领域属于空白。

总体而言,我国不锈钢行业呈现整体供给略过剩的情况,但高端产品系列供不应求。

2.1 镍价上涨对于不锈钢价格的即时推动效应较为明显

原料镍、铬占不锈钢生产成本比重较大。在 300 系不锈钢的成本中,原料镍、铬分别 约占 55%和 15%;在 400 系不锈钢成本中,铬成本约占 45%。

全球镍、铬市场价格来看,镍价波动幅度较大,铬价除了 2017 国内供给侧导致阶段性缺口外,整体价格比较平稳。因此,不锈钢价格除了受到行业供需格局影响,更受到镍价的驱动。

新能源车行业需求爆发式增长导致镍价上涨。

镍价自 2020 年初开始持续上涨,截至 2022 年 4 月 1 日,LME 镍收盘价为 34000 美元/吨,属于历史高位。 镍价上涨往往会即时传导至不锈钢的价格。

为更好地分析镍价与不锈钢价的驱动关系,我们进行了回归测试,经测算发现,LME 镍期货收盘价与太钢的 304 不锈钢热轧市场价之间具有较好的线性关系, 2 = 0.51。

粗略估算的情形下,若排除成本端异常的干扰,LME 镍期货收盘价为 3 万美元/吨时,公司 300 系不锈钢热轧的市场价约为 2.08 万元/吨;且 LME 镍期货收盘价每上涨 100 美元/吨,公司 300 系不锈钢热轧的市场价上涨约 35 元/吨。

该数据与实际值会有一定差异,但定性来看,镍作为重要原料,镍价上涨对于不锈钢价格的即时推动效应较为明显。

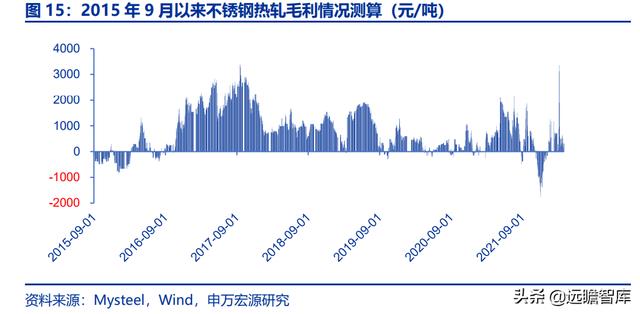

为了测算镍价上涨对不锈钢毛利的影响,我们复盘了 2015 年 9 月以来随着镍铁价格的变动导致的不锈钢成本的变动,以及同期 304 热轧的市场价格,作差得出热轧的毛利。

我们发现在大部分时间里,不锈钢价格可以跟随镍价上涨、进而保障不锈钢毛利维持正数。

2.2 不锈钢行业下游需求稳中向好

近年来,我国不锈钢表观消费量持续增长,预计 2021-2025年复合增速保持在7.61%。

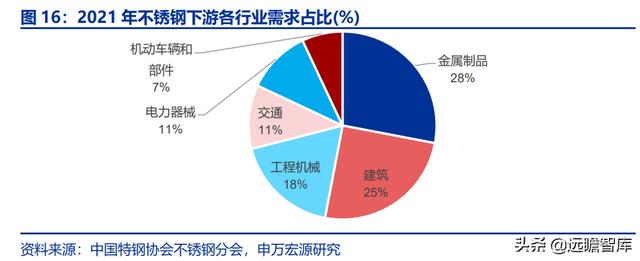

2021 年中国不锈钢表观消费量达到 2610.1 万吨,2012-2021 年复合增速为 8.18%。从不锈钢下游需求结构来看,约 75%的不锈钢应用于制造业。

据统计,2021 年,我国不锈钢最大的应用领域是用于金属制品的制造,约占总不锈钢使用量的 28%;其次是用于房屋建造、大型建筑以及其他公共设施的建筑领域,占比约为 25%;应用于石化、煤炭等大型资源采掘以及海洋工程等工程机械领域的不锈钢占比约为 18%。

除此之外,不锈钢在其他交通、电力机械以及机动车辆和部件也有一定的占比,分别为 11%、11%、7%。制造业对不锈钢的需求占比合计达 75%。

金属制品领域中,不锈钢主要应用于餐厨具,根据 GIR 的数据,按收入计,2021 年全球不锈钢餐具和厨房用具收入大约 31310 百万美元,预计 2028 年达到 40470 百万美元,2022-2028 年复合增速为 3.73%。

随着我国不锈钢餐厨具出口量和在全球的市场占有率稳步提升,不锈钢需求将进一步增长。 建筑领域中,尽管地产投资预期下滑,但是预计“十四五“期间新基建投资规模将超过 15 万亿元,年均增速预计约为 20%,将能一定程度上弥补地产的用钢需求。

未来随着油价反弹带来石油、天然气等能源行业投资回暖,预计应用于石化等行业的机械工程用不锈钢需求有望稳步攀升。随着电网建设的稳步推进,电力机械行业用不锈钢需求有望稳健增长。

此外,汽车行业用不锈钢主要以汽车排气系统用钢为主,其中 80%为铁素体不锈钢。

根据中汽协预测,2025 年全国汽车年总销量有望达到 3000 万辆,年复合增速 3.37%,未 来我国汽车市场对不锈钢需求将保持温和增长态势。

根据不锈钢特钢协会的预期,2025 年不锈钢表观需求有望达到 3500 万吨左右,预计年复合增速将达到 7.61%。

2022-2023 年,我国仍有不锈钢粗钢产能等待投产,但由于不锈钢自身需求以及其对普碳钢的替代作用的增长,预计不锈钢行业将延续维持供需平衡状态运行。

2.3 公司不锈钢产能全国第二,产品品种全覆盖

太钢不锈不锈钢产能为 442 万吨/年,权益产能 427 万吨/年,产能规模在行业中排名第二。

除公司本部的 395 万吨产能外,控股子公司不锈钢精密带钢公司拥有 2 万吨高端不锈钢精密带材的产能、不锈钢钢管公司拥有 5 万吨无缝管产能、天管不锈钢拥有 40 万吨冷轧不锈钢板产能,三家子公司产能合计 47 万吨、权益产能合计 32 万吨。

公司不锈钢产销量自 2013 年开始显著增长,2015 年行业低谷期是产销量增速下滑,至 2016 年突破 370 万吨后,年产销量稳定在 380 万吨左右水平。

根据公司业绩快报公告,2021 年受益于国内外旺盛的需求,公司不锈钢产销量分别达到 447.24 万吨和 414.32 万吨,同比大幅增长 18.41%、9.38%。

依托于太钢集团,公司在不锈钢原料的采购上具备规模优势。

2015 年以来,公司不锈 钢生产成本中,原辅材料成本占比均在 74%以上,原料主要包括镍铬、铁矿石、煤炭等, 占比分别约为 70%、17%和 12%。

得益于太钢集团的铁矿资源丰富、公司所处山西地区煤炭资源丰富,公司铁矿和焦化的自给率都超过 90%。

公司镍和铬以国内采购为主,集团逐步布局海外。太钢集团持有国内最大的镍生产商金川公司 4.87%股权,还参股了主要负责缅甸达贡山镍矿开发经营的中色镍业,以保障镍铁的稳定供给。

2021 年初太钢集团的工作报告中明确提出,到 2025 年末镍、铬资源自给率分别达到 30%和 50%以上。

2021 年 6 月,太钢集团、淡水河谷印尼公司和鑫海科技签署合作框架协议,计划携手建设和运营位于印尼中苏拉威西省莫罗瓦利县的镍铁项目。

太钢将先与鑫海建立中方合资公司、再与淡水河谷印尼建立合资公司,其中,淡水河谷印尼占股 49%。 项目包括 8 条 RKEF 镍铁冶炼生产线及其他配套设施,预计年产镍 7.3 万吨。

铬方面,太钢集团投资设立山西太钢万邦炉料公司,主要从事铬铁研发及生产,全部供给太钢不锈。此外还和国内大型贸易商合作,以保障铬的稳定供应。

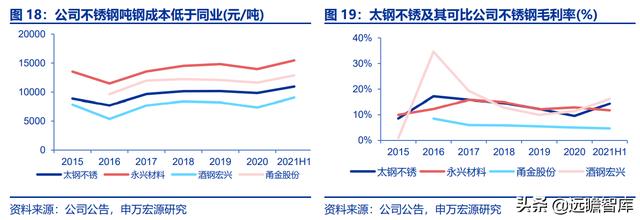

近五年来公司不锈钢材的吨钢成本维持在1万元/吨左右,持续低于大部分同行业公司。得益于公司的低成本优势,公司不锈钢业务毛利率较为稳定、且处于行业中上游水平。得益于公司的低成本运行,预计未来太钢不锈的毛利率水平有望维持相对稳定。

2.4 不锈钢产能有望三年翻两番、打造全球不锈钢龙头公司

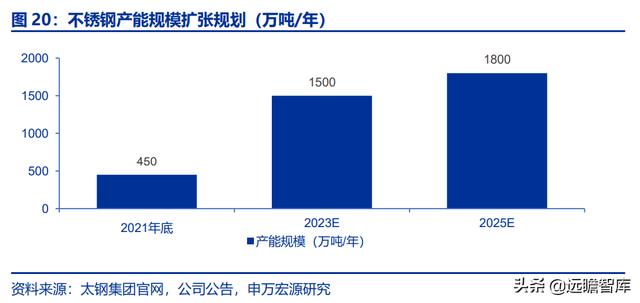

太钢集团董事长在 2021 年 1 月做的工作报告中提到对于太钢的发展目标,第一步是到 2023 年末,把不锈钢产能规模从目前的 450 万吨做到 1500 万吨,实现三年翻两番;第二步是到“十四五”末,把不锈钢产能规模做到 1800 万吨,谋求全球不锈钢领域头部企业地位。

太钢整体实现两千亿级营业收入、百亿级利润。

据太钢集团债券募集书及太钢不锈 2020 年报,目前宝武旗下宝钢德盛的 200 万吨产能以及宁波宝新的 70 万吨产能已托管至太钢集团,2008 年 7 月的太钢不锈招股说明书中提到 2006 年 2 月,太钢集团曾出具《避免同业竞争承诺函》,未来为解决同业竞争,很有可能注入上市公司太钢不锈。

此外,宝钢德盛还有约 122 万吨在建不锈钢产能,投产后太钢集团的不锈钢产能将增加至 850 万吨,距离 1500 万吨的目标仍有 650 万吨的产能,在碳中和背景下,国内不再新批新建产能,预计集团将通过资产整合的方式逐步扩大产能。

全球不锈钢产能已经超过 5000 万吨,其中中国的产能约 4000 万吨,太钢 450 万吨的产能国内市占率约为 11.45%。2021 年太钢的不锈钢产量 447.24 万吨,产能利用率接近 100%,公司产量在全国 3063.2 万吨不锈钢产量中占比 15%。

假设截至 2023 年底,太钢的产能、产量达到 1500 万吨,而全国的不锈钢产量维持近两年约 2%的增速,至 2023 年预计达到 3187 万吨,则太钢的市占率将超过 40%,有望跃居行业第一。

此外,公司的定位为制造符合国家战略、适应“中国智造”的不锈钢高端材料和高端不锈钢产品,重点领域包括新能源电池、光伏新材料和核能新材料等,致力于成为“全球不锈钢业引领者”。

太钢集团在“十四五”期间对钢铁主业的规划是铬不锈钢比例达到 70%,做强做优做大不锈钢。

因此,预计集团新增的产能会更倾向于发展高端、高附加值的产品,集团(或公司)高端产品的比例预计将提升。

随着市占率逐步提升、且产品结构逐渐向高端化发展,太钢集团(或公司)的议价能力、潜在定价权均有望进一步提升。

2.5 行业冶炼工艺改进,有望进一步压减成本

不锈钢冶炼工艺主要有一步法、两步法、三步法,以及新型一体化生产工艺。

一步法 冶炼为铁水+AOD(氩氧精炼炉),两步法为 EAF(电弧炉)+AOD,三步法为初炼炉 +AOD+VOD(真空精炼炉)。

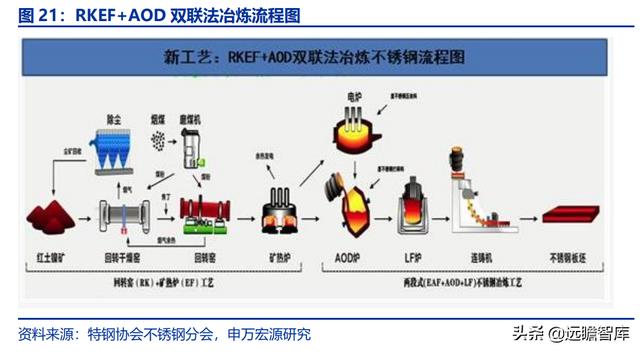

一体化生产工艺,即从铁水直接到不锈钢成品的生产工艺,生产流程为 RKEF(回转窑+矿热炉)+AOD+浇铸+轧制。

二步法工艺的步骤为:外购镍铁块、废钢及镍板作为原料,由电炉熔化后得到钢水,兑入 AOD 炉进行成分调整,然后由连铸机浇铸成板坯,送到热轧进行轧制并经热酸退作业后生成不锈钢白卷等钢材产品。

二步法中电炉对原材料要求不高,灵活性好,可生产除了超低碳、氮不锈钢外 95%的不锈钢品种。但两步法冶炼工艺的氩气等介质消耗量明显减少,但相比一步法和三步法其氩气等介质消耗仍稍大;AOD 炉脱碳到终点时,钢水中氧含量较高,须加入硅铁还原钢水中的氧,因此硅铁耗量高;此外,目前还不能用于生产超低碳、氮不锈钢,且钢中含气量较高。

目前太钢不锈钢生产全部采用三步法冶炼,基本工艺流程为:

1、高炉铁水采用喷吹法进行脱硅、脱磷预处理;

2、脱磷后预处理铁水兑入 KOBMS 转炉进行脱碳升温、合金化后出钢;

3、钢水在 VOD 深度脱碳、脱氮精炼;

4、VOD 精炼钢水在 LF 进行成分、温度微调和夹杂物去除精炼,然后至板坯连铸浇铸。

不锈钢三步法是在二步法的基础上增加了深脱碳的环节,其冶炼工艺优点为:

产品质 量高,氮、氢、氧和夹杂物含量低,可生产的品种范围广;可采用铁水冶炼,对原料的要 求也不高,原料选择灵活。国内部分其他钢企目前采用 RKEF+AOD 双联法不锈钢冶炼工艺,该工艺以红土镍矿为主原料冶炼不锈钢,镍铁水不经过冷却,直接热送到 AOD 炼钢炉,两次热装热送,从此改变了不锈钢生产的传统模式,节约了大量的能量、大大提高了不锈钢的炼钢速度、减少了原料的损耗,与传统不锈钢冶炼工艺相比,吨镍铁水能耗减少约 30%,吨钢能耗减少约 50%,预计该工艺可以进一步降低成本。

3. 碳钢业务:品种钢提升综合售价及毛利率

3.1 行业减产预期下,钢价有望维持高位

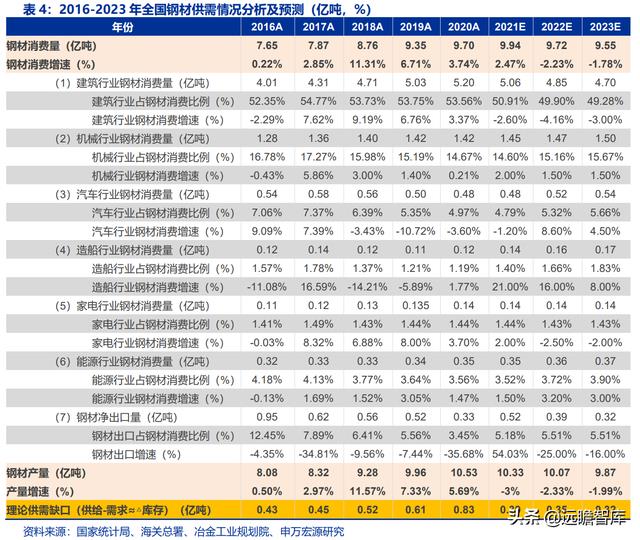

能耗双控叠加环保管控趋严,钢铁供给预期将持续收缩。

21 年钢企生产受能耗双控和供电紧缺影响,产能利用率持续下行,产量明显回落;同时后续华北地区限产较严,预期供给将明显收缩。

2021 年全年累计粗钢产量同比下降 3.0%。

在“碳达峰、碳中和”远景目标下,预计钢铁去产量将成为中长期趋势。基建回暖将对冲地产低迷影响,预计需求将有所改善。

钢铁的下游行业中,建筑行业 占比超过 50%,其次为机械、汽车、能源等行业,占比分别为 14.7%、5%和 3.6%。

当前地产投资下滑导致建筑用钢需求疲软,家电、出口保持低迷;但后续基建有较强回暖预期,同时机械、汽车等行业也出现边际改善,造船行业景气持续。

经历了行业的供给侧改革,国内钢价回升后企稳,21 年以来在限产预期下再次上涨。

2012-2015 年由于供给无需扩张,随着行业需求下滑,钢价下行,螺纹钢价一度跌至不足2000 元/吨的低水位。

自 2016 年实施行业的供给侧改革,钢价回升至约 5000 元/吨的水平,钢企营利大幅改善,然而,由于粗钢产量保持正增长,钢价随后进入区间震荡。

直至 2021 年,在“双碳”背景下,粗钢限产预期增强,钢价大幅上涨,螺纹钢价格最高涨至约 6000 元/吨。

由于 21 年唐山地区由于环保、能耗双控等原因严格限产,导致市场上钢坯严重供不应求,虽然四季度由于需求转弱、价格回落,但是 21 年较 20 年,唐山、山西钢坯全年均价涨幅超过 40%,甚至高于同期螺纹钢全国价格 36%的涨幅。

在“双碳”背景下,粗钢产量预计将逐渐进入平台期并开始减少,因此我们判断钢价会稳步增长,并有望在阶段性需求旺季时大幅上涨。

3.2 品种钢提升公司综合售价,普钢盈利有望进一步增长

目前公司普碳钢的钢材产能约为 907 万吨/年,其中冷轧硅钢、热轧卷板、其他碳钢材年产能分别为 137 万吨、550 万吨和 220 万吨。

公司冷轧硅钢主要为冷轧无取向硅钢,产品为电力、电子和军工行业不可缺少的软磁合金材料,主要应用于高压电机、小型变压器、大型牵引电机、各种容量的电机、家用电器、各种发电机组等。高等级碳素钢主要有高等级管线钢、高强度汽车大梁钢、火车轮轴钢、纯铁等。

高等级管线钢主要应用于长距离油气管道输送;高等级汽车大梁钢主要用于汽车大梁,车轮,传动轴、驱动控制等;火车轮轴钢主要用于铁路货车、车轴车轮等;纯铁用于制作各类电磁元件,导磁元件。

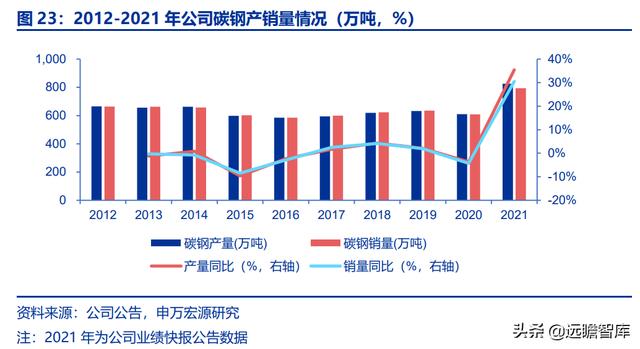

2012-2014 年公司碳钢产销量均超过 650 万吨,2015 年行业需求严重下滑,公司碳钢产销量下降至600万吨左右。

2016-2019年公司产销量保持5%以下的年增速小幅增长,2020 年受疫情影响,公司碳钢的产销量分别为 609.74 万吨、608.28 万吨,分别同比下降 3.63%、4.29%。

至 2021 年受钢价上涨提振,公司碳钢产销量同比增长 35.45%、30.52% 至 825.9 万吨和 793.94 万吨。

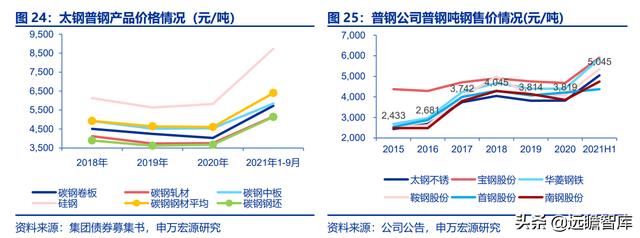

价格方面,据公司债券募集书披露,公司普钢产量中有超过 50%为品种钢,高端产品占比高使得公司产品整体售价较有竞争力。同时,21 年华北地区限产导致钢坯产量大幅下降、带动钢坯价格大幅上涨,钢坯价格弹性甚至高于部分钢材价格。

2018-2021 年三季末,公司普碳钢材每吨的平均价格分别为 4928 元、4642 元、4607 元和 6396 元;同期,普碳钢坯的吨售价为 3896 元、3621 元、3673 元和 5137 元。具体钢材产品中,公司硅钢产品的表现最为亮眼,自 2018-2021 年三季末,吨售价分别为 6128 元、5636 元、5820 元、8732 元,远高于同期的热轧和中板等产品。

得益于产品结构逐渐向中高端产品发展及钢坯价格弹性增大,从 2015 年至 2021 年上半年,公司普钢产品售价在行业中排名有明显提升。

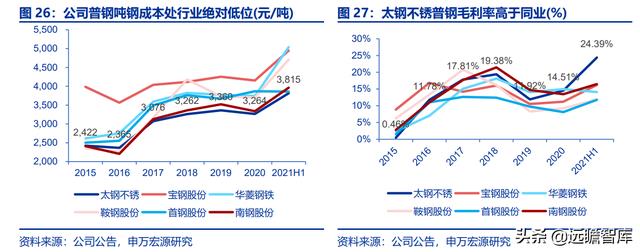

公司吨钢成本为行业绝对低位。公司普钢吨钢成本自 2015 以来经历两次增长,2016 年至 2017 年由 2365.27 元/吨升至 3075.68 元/吨,之后基本保持 3200 元/吨。2021 年上半年公司吨钢成本再次上涨达 3814.96 元/吨,较 2020 年上涨 16.9%,原材料成本上涨是推动成本攀升的主要原因。

公司毛利率高于大部分行业可比的板材公司,碳钢业务极具竞争力。

受益于产品结构提升带来的价格上涨、集团铁矿、焦化超 90%的自给率带来的低成本,2015 年以来公司普钢业务毛利率在行业中排名跃升较快,大部分时间处于行业领先地位,至 2021 年上半年达到 24.39%,甚至超过宝钢等龙头,太钢普钢业务行业竞争力强。

值得一提的是公司目前具备约 140 万吨全系列无取向硅钢的产能。

驱动电机是新能源汽车三大核心部件之一,电工钢直接用于制造混合动力车和电动汽车的驱动电机,以及许多低功率电机。

由于新能源汽车对于无取向硅钢的在磁感、铁损率等性能要求方面极高,且一般车企的认证周期为 4-5 年,该行业准入门槛极高,太钢是目前市场上能给新能源车供货的仅有的三家企业之一。

当前汽车行业芯片短缺边际改善中,汽车行业订单有望爆发式增长。根据中汽协预测, 2025 年全国汽车年总销量有望达到 3000 万辆,年复合增速 3.37%。其中,新能源车 2021 年产销量为 354.5 万辆和 352.1 万辆,均同比增长 1.6 倍。

中汽协预计 2022 年我国新能源汽车销量将达 500 万辆,至 2025 年可达到 800 万辆。新能源汽车进入爆发式增长阶段,已由过去的以政策驱动为主转向市场驱动,“十四五”期间,新能源车产销量有望维持高增速。

电工钢作为制造新能源汽车电机的核心材料,需求将大幅增长。

一般而言,平均每辆 车大约配备 35-45 台低功率电机,其中 B 级车大约配备 20 台,E 级车大约 80 台。

一台新 能源车驱动电机消耗的电工钢的量在 60-100kg,2020 年,我国新能源汽车驱动电机使用 电工钢约为 15 万吨。预计“十四五”末,新能源汽车用高端无取向硅钢需求将达到 80-100 万吨左右,五年复合增速约为 40%左右。

在新能源车行业景气度极高的背景下,公司的电工钢供不应求,产销量有望持续增长。且行业高度集中的情况下,公司具有极强的议价能力,在当前原材料波动较大的情况下,更具能力将原材料价格向下游转移。

随着科技进步和高端制造业的发展,市场对于高端冷轧取向硅钢(高端电工钢)的需求日渐旺盛,公司于 2019 年 11 月开工建设取向硅钢产线,计划分二期建成,到 2024 年 12 月底二期全线投产,建成后可形成年产 16 万吨高等级取向硅钢产能。

4. 股权激励蓄势待发,高分红凸显公司长期价值

4.1 公司计划实施股权激励

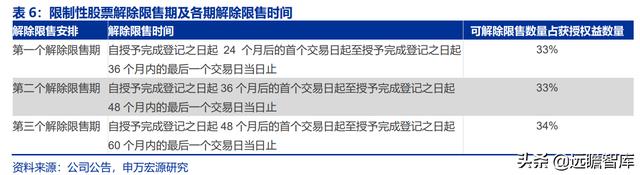

公司于 2021 年 12 月 31 日公告股权激励计划(草案),授予的限制性股票数量不超过 4100 万股,约占本计划公告时公司股本总额 56.96 亿股的 0.72%。

其中,首次授予不超过 3756 万股,占授予总量的 91.6%,约占当前公司股本总额的 0.66%;预留 344 万股,占授予总量的 8.4%,约占公司当前股本总额的 0.06%。

限制性股票的来源于定向发行的公司 A 股普通股,限制性股票的授予价格为 3.69 元/股。首次授予的激励对象不超过 298 人,具体包括:公司董事、高层管理人员、中层管理人员、核心技术技能人员等。

计划规定自限制性股票完成登记之日起 24 个月内为限售期,同时规定了三个解除限售期与相应可解除限售数量占获授权益数量比例。

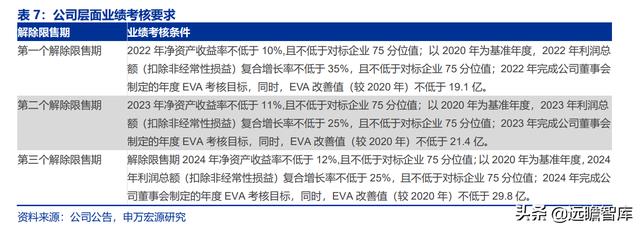

此次股权激励考核体系具有全面、综合性以及可操作性,考核指标具有良好的科学性和合理性。

公司设定了两个层次的限制性股票激励计划解除限售考核指标,分别为公司层面业绩考核、个人层面绩效考核。

公司层面业绩考核结合了国有企业市场实践以及公司行业特点,选择包括净资产收益率、扣非利润总额复合增长率、EVA 等符合公司实际的业绩指标作为考核指标;同时根据公司主营产品类型与规模选择宝钢股份、鞍钢股份等作为对标企业。

该指标体系反映了公司的股东回报、成长能力、收益质量,是公司发展远景的真实体现。

个人层面绩效考核设置了准确、综合的绩效考核体系,考核年度考核合格后激励对象才具备当期限制性股票的解除限售资格,个人当期实际解除限售额度=个人绩效考核系数×个人当期可解限售额度。对激励对象有较好约束性并能有效激发管理团队积极性。股份支付费用对公司业绩的影响程度不大。

假设 2022 年 2 月授予,首次授予的 3756 万股限制性股票应确认的总费用为 12883.08 万元,该费用由公司在相应年度内按解除限售比例分期确认,同时增加资本公积。本计划费用的摊销对有效期内各年净利润有所影响,但考虑激励计划对公司发展产生的正向作用,激励计划带来的公司业绩提升将高于因其带来的费用增加。

4.2 公司上市

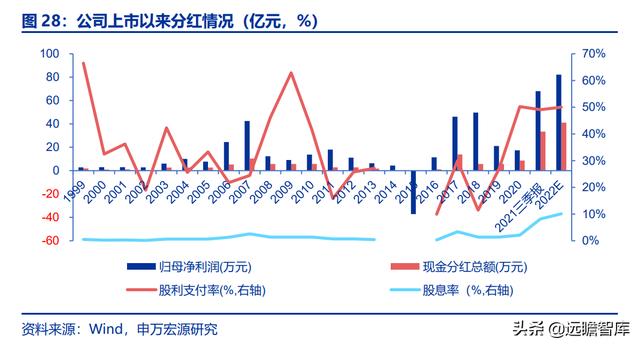

24 年来累计分红率达到 34%

公司自 1998 年上市以来共分红 21 次,除了上市首年和行业景气度极低的 2014 和 2015 三个年度,其余年度均分红。

累计实现净利润 356.21 亿元,累计现金分红金额 120.85 亿元,累计分红率达到 33.93%。 公司 2020 年年报和 2021 年三季报分红率分别为 50.23%、49.11%,分红率较高。

2021 年三季报分红按照 2021 年 4 月 6 日收盘价计算,对应股息率高达 8.2%。

最新公司章程(2019 年 5 月)中提到要保持利润分配政策连续性和稳定性,尤其保持现金分红的连续性和稳定性。具备现金分红条件时,应当优先采用现金分红的方式进行利润分配。

关于现金分红比例方面,提到公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的 30%。

基于 2022 年 4 月 6 日的收盘价,根据我们模型测算的 2022 年 82.15 亿元的业绩,假设公司分红率维持目前约 50%的水平,则股息率将达到 10.09%;假设分红率为历史平均的约 30%的水平,则股息率分将达到 6.05%。

5. 盈利预测与估值

随着公司逐步提升产能利用率,我们预计 2021-2024 年公司不锈钢材销量预计分别为 414 万吨、419 万吨、421 万吨和 424 万吨,同比分别增长 9.4%、1.1%、0.4%和 0.7%。

对应公司钢材总销量分别为 1208 万吨、1238 万、1248 万吨和 1260 万吨,同比增长率 分别为 22.4%、2.5%、0.8%和 0.9%。

镍下游行业需求旺盛,预计短期内镍价会小幅上涨并带动不锈钢价格提升,我们预计 2021-2024 年公司不锈钢材售价分别为 13686 元/吨、14096 元/吨、14167 元/吨和 14237 元/吨,同比分别增 25.5%、3%、0.5%和 0.5%。

在“双碳”背景下,我们预计全国粗钢产量会进入平台期并逐渐减少,叠加稳增长预期,因此我们判断钢价稳步上涨,且在阶段性需求旺季时钢价会明显上涨。

叠加公司硅钢产品受益于下游新能源车行业景气度不断提升,预计价格将持续强势,因此我们预计 2021-2024 年普碳钢综合售价分别为 5194 元/吨、5385 元/吨、5458 元/吨和 5532 元/吨,同比分别增长 36%、3.7%、1.4%和 1.4%。

在稳经济、稳增长预期下,下游需求有望超预期增长,我们预计公司 2021-2023 年实现 EPS 分别为 1.11、1.44 元和 1.45 元,按 4 月 6 日收盘价计算,2021-2023 对应 PE 分别为 6.5 倍、5.0 倍和 4.9 倍。

由于太钢的营业收入及毛利的主要来源为不锈钢业务,因此在申万行业分类中属于特钢行业。宝钢股份、华菱钢铁、鞍钢股份、首钢股份、南钢股份等公司主要是普钢业务;

而永兴材料除不锈钢业务外还有锂资产,故市场估值较高,因此我们认为以上公司均不适合作为太钢的可比公司。

中信特钢作为特钢行业龙头,下游与太钢下游具有一定相似度;

太钢与甬金股份同样有宽幅冷轧、精密冷轧业务;太钢与久立特材附加值最高的产品无缝管产能规模接近,因此我们选取 A 股中信特钢、甬金股份和久立特材三家作为太钢的可比公司,考虑到太钢有一定的普钢业务规模,因此估值上我们给予一定折价。

参考 A 股可比 公司中信特钢、甬金股份、和久立特材的估值水平,可比公司 2022 年平均 PE 估值为 13.7 倍,我们给予太钢的目标估值为 10 倍,对应公司折价幅度 102%。

6. 风险提示

1)若焦煤等原材料因供给不足而大幅涨价,则可能严重压缩公司利润;

2)若宏观经济下行、下游需求不及预期,造成钢价上涨幅度有限、甚至出现下跌的情况,将显著影响到公司毛利水平,导致公司业绩回落;

3)若山西地区钢铁行业限产力度加大,公司生产经营或将受到较大干扰,导致钢材产量不及预期,致使公司盈利下降。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

相关参考

...众号【金属材料的世界】版权归原作者所有!01山西太钢不锈钢股份有限公司太钢不锈是我国不锈钢行业的龙头企业,历史可以追溯至1932年。作为以板材为主的特大型钢铁联合企业和最大的不锈钢生产企业,太钢不锈钢在国内外...

...众号【金属材料的世界】版权归原作者所有!01山西太钢不锈钢股份有限公司太钢不锈是我国不锈钢行业的龙头企业,历史可以追溯至1932年。作为以板材为主的特大型钢铁联合企业和最大的不锈钢生产企业,太钢不锈钢在国内外...

...8月9日电(记者胡健)9日,一车600公斤、厚度仅为0.02毫米的不锈钢从山西太原运往德国,这个可以用手撕开的不锈钢是目前中国自主研发的精密不锈钢。8月8日,山西省太原市,太钢精密带钢公司工作人员用精密仪器测量厚度为0.02...

不锈钢棒材是不锈钢型材最大的一个品种,其中又以圆棒最多。产品用途中,七成用于管坯,两成用于锻造,一成用于机加工。不锈钢棒材的生产企业有很多,差不多所有的特钢企业都可以生产不锈钢棒材。以下企业为其中较为...

太钢汽车排气系统用不锈钢系列产品日前通过东风日产汽车材料认证并开始供货。这是太钢产品继通过奔驰、宝马、丰田、通用等著名汽车制造商产品认证后,又一次获得世界一流车企认可,进一步拓展了市场空间。太钢从1999...

...太原市重点工程,也是宝武服务山西经济发展,成为全球不锈钢业引领者的重点项目。本次项目改造是为适应中厚板产品规格宽厚化、品种高端化、质量

...太原市重点工程,也是宝武服务山西经济发展,成为全球不锈钢业引领者的重点项目。本次项目改造是为适应中厚板产品规格宽厚化、品种高端化、质量

特种不锈钢(太钢特种不锈钢挺进北极圈要耐受-52℃严寒还要承受-196℃超低温)

...内的能源明珠”的超级工程背后,太钢生产的1.3万吨特种不锈钢材料提供了鼎力支持。“太钢作为不锈钢的领军企业,近几年一直朝着‘增品种、提品质、创品牌’方面发展,积极响应国家提出的‘一带一路’号召,在提升企业...

特种不锈钢(太钢特种不锈钢挺进北极圈要耐受-52℃严寒还要承受-196℃超低温)

...内的能源明珠”的超级工程背后,太钢生产的1.3万吨特种不锈钢材料提供了鼎力支持。“太钢作为不锈钢的领军企业,近几年一直朝着‘增品种、提品质、创品牌’方面发展,积极响应国家提出的‘一带一路’号召,在提升企业...

...会网站发布相关公告,由太钢主导起草的国家标准项目《不锈钢精密箔材》正式立项并下发计划。这意味着太钢将牵头联合相关单位展开“手撕钢”标准的编制、征求意见、审定等工作。“手撕钢”即将出台国家标准,不仅可以...