智通家居遥控器(新股前瞻|贵为遥控器行业老二,Home Control竟“遥控”不了自己毛利率)

Posted

篇首语:逆水行舟用力撑,一篙松劲退千寻。本文由小常识网(cha138.com)小编为大家整理,主要介绍了智通家居遥控器(新股前瞻|贵为遥控器行业老二,Home Control竟“遥控”不了自己毛利率)相关的知识,希望对你有一定的参考价值。

智通家居遥控器(新股前瞻|贵为遥控器行业老二,Home Control竟“遥控”不了自己毛利率)

行业市场规模持续增长背景下的蛋糕扩大,本是板块企业尽情享受水涨船高的时候,但是作为全球第二大家居控制解决方案供应商的Home Control,却是个例外。

智通财经APP了解到,总部位于新加坡的全球家居控制解决方案供应龙头Home Control,于10月27日通过港交所上市聆讯,离公开资本市场已经不远了。公司以9.6%的市场占有率稳居该领域第二,行业市场规模也正处在上升期,但是公司受益于此带来的营收增长态势,并没有顺利传导至末端的利润,公司目前盈利其实是在连续下滑的。

坐拥竞争格局成熟中的龙头地位

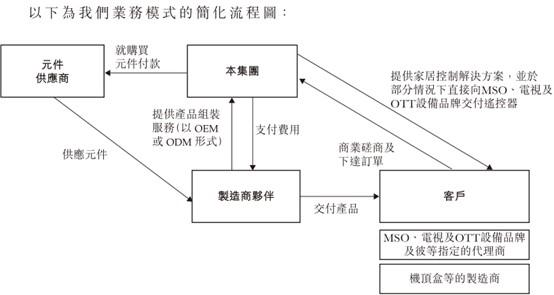

Home Control是行业第二大龙头。智通财经APP了解到,公司总部设于新加坡,是家居控制解决方案供货商,即根据客户对多系统营运商(MSO)、互联网传送(OTT)或电视品牌的具体要求,为MSO机顶盒及OTT设备以及智能电视等各式各样电子设备开发及提供订制遥控器。包括产品设计、技术建议、软硬件一体化、供应链管理及分包管理等服务,以促使并与电子设备互动。随后,遥控器将向机顶盒及电视制造商提供包装,或向MSO、电视或OTT品牌直接供应。

目前公司在家居控制解决方案行业经营业务已经超过25年,业务遍布北美洲、欧洲、亚洲及拉丁美洲等世界各地。根据专业机构数据显示,该行业2018年有超过200名参与者,不过市场龙头企业集中度较高。如按收入计算,前五大企业合计占到市场份额的52.9%,其中市占率第一为一家于纳斯达克上市的美国企业,市占率高达31.1%,Home Control以9.6%的市占率位列第二,第三名为一家日本的全球电子制造商,市占率达到6%,于东京证券交易所上市。目前,前三大龙头均在遥控器主要制造基地的中国,有着密切的制造商伙伴。

竞争格局较为成熟的家居控制解决方案行业,目前仍在高速发展态势中。

OTT服务需求带动行业高速增长

家居控制解决方案行业,目前仍处在高速增长阶段。智通财经APP了解到,订购广播、电视服务市场可分类为MSO设备及OTT设备两类,其中MSO指拥有多个有线电视系统或直接广播卫星电视系统的营运商。OTT为则通过互联网向消费者直接传送声音、影片及其他媒体服务,当中并无MSO参与控制或传播内容。而家居控制解决方案的市场需求,与MSO及OTT服务订户数目密切相关。

2013-2018年,得益于网络基础设施改善及可上网设备普及,行业总收入从9.25亿万美元增至18.16亿美元,复合年增长率为14.4%。当前节点,虽然终端用户大量从MSO流向OTT,但是电视仍为内容消费的主要渠道,且订购广播服务也还在继续增长。即使像北美洲及西欧这样的成熟市场,随着订购广播服务竞争激烈及市场饱和,卖家也在不断为机顶盒、OTT设备及遥控器增添更多功能,受各项功能的改良升级,遥控器平均售价还是在持续上升的。

得益与此,家居控制解决方案行业无论是成熟的北美洲、欧洲,还是近期增长强势的亚洲、拉丁美洲还有其它市场,均能继续保持15%左右的高速增长,全球市场于2023年有望达到37.29亿美元,2019-2023年复合增长率高达15.1%,较2013-2018年14.4%的年复合增长率还有提升。

就是在这个市场蛋糕仍在一步步扩大,成熟竞争格局中占据龙头地位的Home Control,本应是个业绩高速增长的企业,然而事实却并非如此。

利润被压制的中游难有表现

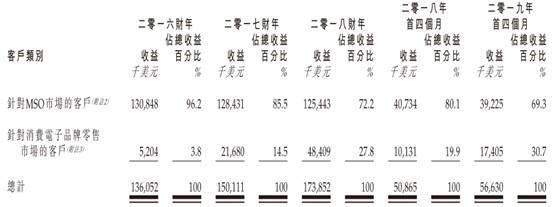

Home Control收入端,确实在受益行业增长实现了提升。智通财经APP了解到,公司整体营收规模,2016-2018及2019年前四月分别为1.36亿美元、1.5亿美元、1.74亿美元及5663万美元,保持稳定的增长态势。如按客户类别划分,公司针对MSO市场的客户2016-2018及2019年前四月营收,分别为1.31亿美元、1.28亿美元、1.25亿美元及3923万美元,处于小幅下滑态势;而TTO相关市场的客户收入,则分别为520万美元、2168万美元、4841万美元及1741万美元,处于快速增长的态势,正好对应行业的变化现状。

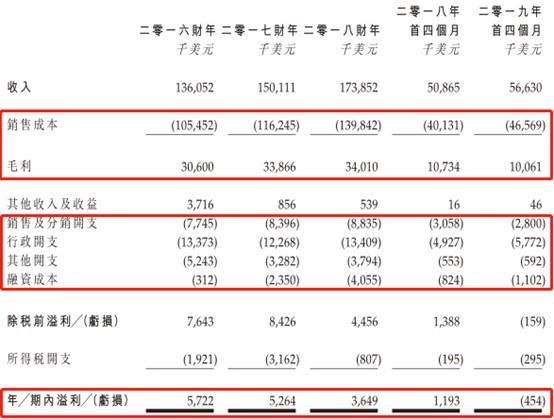

但是销售成本增长更快,导致公司产品毛利率全面下滑。智通财经APP了解到,公司的销售成本主要包括85%左右的元件、11%左右的外判及4%左右的间接成本。2016-2018年及2019年前四月,公司的销售成本分别为1.06亿美元、1.16亿美元、1.4亿美元及4657万美元,同比增速超过了营收增长,分别占同期总收入的77.5%、77.4%、80.4%及82.3%。

对应各时期的毛利分别为毛利分3060万美元、3387万美元、3401万美元及1006万美元,2019年毛利增速已经转负,毛利率分别为22.5%、22.6%、19.6%及17.8%,处于持续下滑态势。再加上行政开支、其它开支及融资成本的增加,公司年利润分别为572万美元、526万美元、365万美元及-45万美元,2019年前四月已经转为亏损。

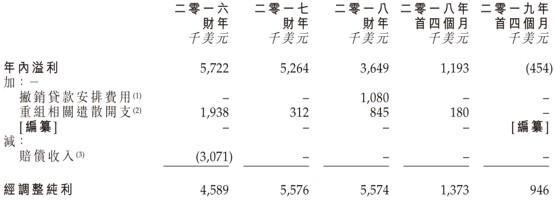

即使公司记回了撤销贷款安排费用、重组相关遣散开支以及上市费用开支等部分后的经调整利润,公司自2017年开始依旧是持续下滑的态势。由此可见,公司作为产业链中游企业的弱势地位,即对上游的成本端议价能力不强,又无法转移至下游。

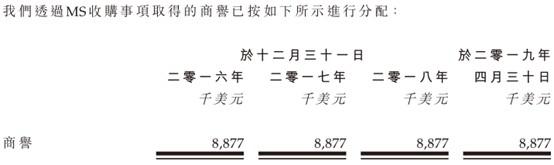

此外,公司未来业绩增长还有受商誉减值的压制。智通财经APP了解到,公司通过MS收购事项取得的888万美元商誉,2016年至今还没有任何减值拨备,意味这今后的利润增长再加一层不小的压力。因此,有计划参与的投资者,还是多考虑考虑。

相关参考

朝阳回收硒鼓墨盒(新股前瞻︱美佳音:打印机存量战竞争激烈,兼容打印芯片售价惨遭“腰斩”)

...片供应商之一,美佳音于3月27日向港交所递表申请IPO。据智通财经APP了解,其主要产品为兼容打印机耗材芯片,按照外部销售额计算,美佳音在中国的市场份额约为11.1%,排名第二;按市场生产量计算,美佳音在中国的市场份额约...

打印机芯片(新股前瞻︱美佳音:打印机存量战竞争激烈,兼容打印芯片售价惨遭“腰斩”)

...片供应商之一,美佳音于3月27日向港交所递表申请IPO。据智通财经APP了解,其主要产品为兼容打印机耗材芯片,按照外部销售额计算,美佳音在中国的市场份额约为11.1%,排名第二;按市场生产量计算,美佳音在中国的市场份额约...

杨府山高复学校(美股新股前瞻|国内民办K12教育步入分水岭 金太阳教育(GSUNUS)能否开启后卫生事件时代的“救赎”?)

...阳教育成为2021年行业内首批触达资本市场的企业之一。智通财经APP了解到,近日,金太阳教育向美国SEC递交招股书,寻求在纳斯达克上市,股票代码为“GSUN”。公司将以预计每股4至5美元发行500万股股票。作为一家国内老

康明斯品牌调速板(新股前瞻丨兴源动力:二度闯关港交所,热交换系统龙头“输出”全靠康明斯?)

智通财经APP了解到,近日兴源动力控股有限公司(以下简称兴源动力)向港交所递交招股书,国泰君安国际、交银国际为联席保荐人。值得一提的是,这并非兴源动力第一次递交招股书,去年11月,兴源动力曾递表过港交所,目前...

温控器背光源(秋田微 vs 南极光,两只显示模组新股,各有何不同?)

童话总会在现实中变成普通话,而成熟的人却永不甘心绝望文:海豚音海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)今天来集中说两只近期开板的显示模组厂商——秋田微和南极光,秋田微前面复盘提过,远...

温控器背光源(秋田微 vs 南极光,两只显示模组新股,各有何不同?)

童话总会在现实中变成普通话,而成熟的人却永不甘心绝望文:海豚音海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)今天来集中说两只近期开板的显示模组厂商——秋田微和南极光,秋田微前面复盘提过,远...

一、公司简介广州迪森家居环境技术有限公司(集团国内上市代码300335)成立于2000年,是国内第一家引进全套欧洲壁挂炉先进生产技术的企业,并连续18年行业销量领先。公司拥有高自动化的壁挂炉生产线5条,年生产能力180万...

昆山空气气囊袋(新股排查丨佰奥智能坏账风险大,存货跌价风险高)

...、传感器、麦克风及受话器、安全气囊气体发生器、汽车遥控器、汽车天窗、电子雷管、智能存储设备等各类精密组件的生产组装。财报显示,20

智能家居万能遥控(跟我走,打造性价比智能家居——万能遥控器篇(40—80元))

目前市场主流万能遥控器针对的都是红外协议的遥控器,像射频和蓝牙的都还不支持。万能遥控器都能干什么?万能遥控器可以控制自家的红外设备,例如电视、空调、电风扇、机顶盒等等。原理:通过云端下载红外源码,然后...

每当提到芯片二字,3nm、7nm等先进制程已经成为人们口中的第一反应。但这只是产业前沿,芯片市场中占比更多的还是那些制程“落后”的“低端芯片”。高于28nm甚至45nm以及更高制程的芯片,仍在大卖。在智能家居成为浪潮后...