景嘉微是中国唯一(景嘉微初看)

Posted

篇首语:观书散遗帙,探古穷至妙。本文由小常识网(cha138.com)小编为大家整理,主要介绍了景嘉微是中国唯一(景嘉微初看)相关的知识,希望对你有一定的参考价值。

景嘉微是中国唯一(景嘉微初看)

景嘉微目前市值264亿

毛利润率61.88%,净利润率23%

最近3年资产负债率极低,财务费用为负数。显然是一家赚钱的企业。

公司总部在长沙。

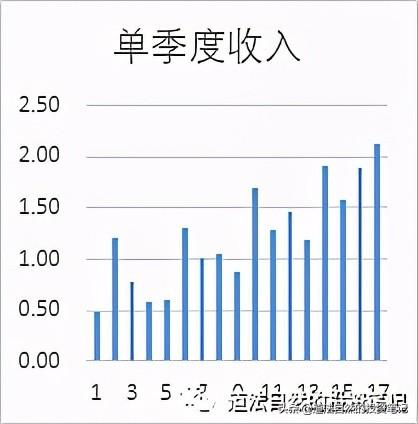

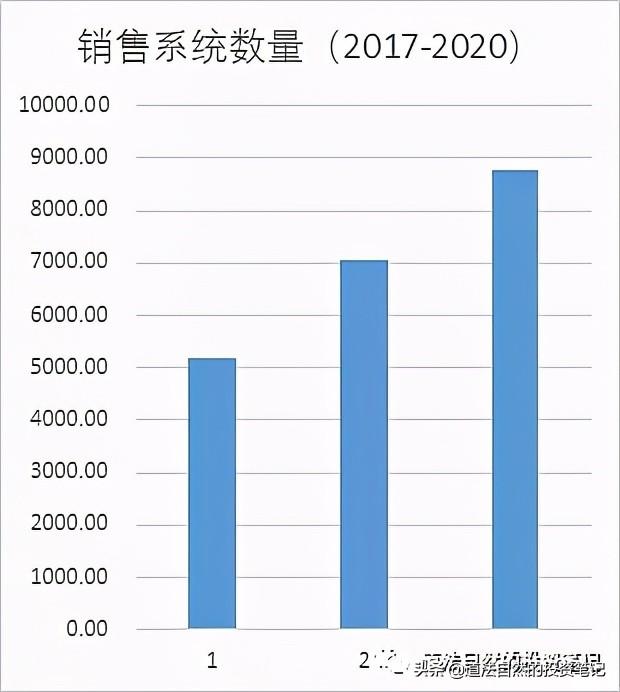

2019年q1收入0.89亿

2020年q1收入1.18亿

2021年q1收入2.12亿

从这个角度来看,景嘉微业务基本不受疫情影响,稳步增长。

那么景嘉微这个公司到底是干嘛的呢?

公司有几个业务,

1, 图形显示控制 毛利润率76%

2, 雷达 毛利润率 72%

3, 芯片业务(图形处理芯片), mcu

图形显控领域主要分为图形显控模块产品和加固类产品,主要应用于专用市场,同时不断开拓在通用市场的应用。

图形显控模块是信息融合和显示处理的“大脑”,是公司研发最早、积淀最深、也是目前最核心的产品。公司成功研发具有完全自主知识产权的GPU芯片之后,基于公司GPU芯片开发了系列图形显控模块产品,显著提升了公司产品竞争力。公司以自主研发成功VxWorks嵌入式操作系统下M9、M72、M96系列—GPU芯片驱动程序为起点,针对不同行业应用需求进行技术和产品拓展,在专用市场应用中占据明显的优势地位,同时公司的图形显控产品近年来一直积极向其他领域延伸,公司不断投入研发,针对更为广阔的车载和船舶显控以及通用领域应用等,持续研发并提供相适应的图形显控模块及其配套产品。

这个部分和Nvida的业务是竞争的?

基于公司在图形显控领域的技术基础,采用热学设计、力学设计、电磁兼容设计、图形和态势信息数据分析等技术,形成了加固显示器、加固电子盘、加固计算机等在内的加固类产品,具备一定的加固、抗震、加密和信息处理等功能,主要应用于专用领域显示和分析系统。

加固类产品可能主要运用在野外,军事单位。

在图形处理芯片与图形显控领域,经过多年的技术积累,公司打破技术盲区,成功研发多款具有自主知识产权的图形处理芯片,并成功研发以自主图形处理芯片为核心的图形显控模块产品,实现规模化应用,填补国内多项专用领域应用空白,在图形处理芯片领域与图形显控领域建造了自己的技术护城河。

在小型专用化雷达领域,公司凭借在微波和信号处理方面的技术先发优势,研发了主动防护雷达、测速雷达等系列雷达产品,满足客户需求的多样性,增强公司的核心竞争力

吸引我的是景嘉微也同样从事mcu( 控制芯片)业务。

2018年8月成功研发第二代图形处理芯片JM7200。JM7200在产品性能和工艺设计上较第一代图形处理芯片JM5400有较大的提升,JM7200已完成与国内主要的CPU和操作系统厂商的适配工作,与长城、联想、同方等十余家国内主要计算机整机厂商建立合作关系并进行产品测试,与苍穹、超图、昆仑、中科方德、中科可控等多家软硬件厂商进行互相认证,共同构建国产化计算机应用生态。目前JM7200已广泛投入通用市场的应用,未来公司将进一步大力开展适配与市场推广工作,不断扩大公司芯片在通用市场的应用领域。公司下一代图形处理芯片目前正按计划开展研发工作,目前已初步完成后端设计工作。

这一块等于和龙芯公司有一定程度的竞争关系。

在消费类芯片领域,公司成功开发了通用MCU芯片、音频芯片等通用芯片,广泛应用于物联网领域。未来将进一步在已有基础上突破关键技术,不断开拓公司在国内通用芯片领域的市场,完善公司战略布局。这一块和兆易创新,中颖电子有竞争的关系。

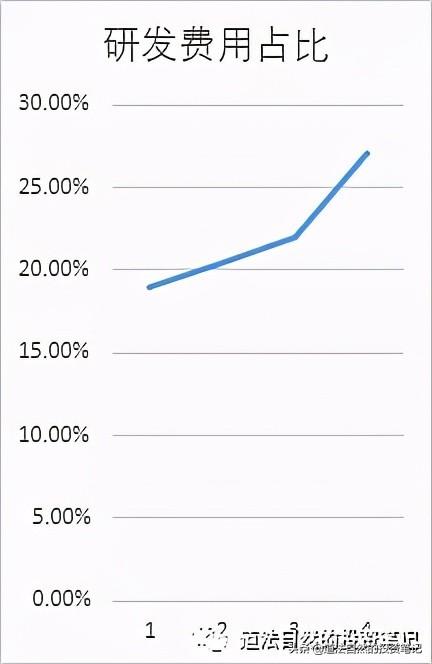

景嘉微很明显属于研发驱动的企业,

截至2020年12月31日,公司共申请160项专利(136项国家发明专利、18项实用新型专利、5项国际专利、1项外观专利),其中66项发明专利、14项实用新型专利、1项外观专利均已授权,登记了74项软件著作权。

从收入,利润占比来看,毫无疑问,目前景嘉微的拳头产品和全公司主要就是依赖图形显示控制产品,贡献了利润的76%左右。

其中芯片业务(mcu, 物联网芯片)发展迅速,速度惊人。

芯片18年2000万营业额,19年4400万,2020年7200万。

2021年第一季度更是厉害,

财报中解释到:

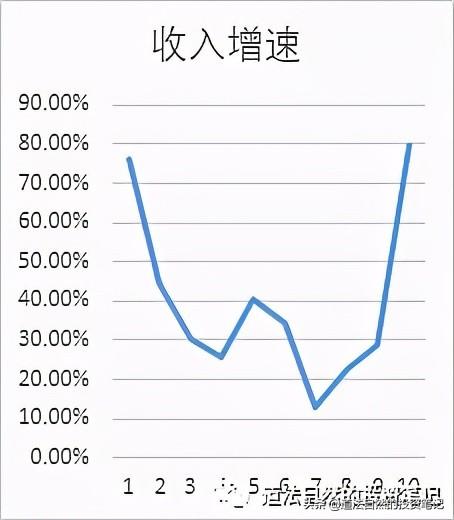

2021年第1季度营业收入为212,374,054.97元,同比增长79.92%;其中图形显控领域产品收入为:85,063,965.28元,同比增长4.06%;小型专业化雷达领域产品收入为:33,289,267.02元同比增长19.72%;芯片领域产品收入为93,077,169.53元,同比增长1,029.62% ,其他领域产品收入为:943,653.14元,同比增长283.51%。

但是贡献利润最多的图形显控领域产品收入在增速只有4%。并不算太大的加速。说明芯片全球缺货,有芯片的企业基本都在不断上位的过程中。

据浙商证券资料,2020年12月至2021年1月景嘉微芯片委托制造金额合计约3.89亿元,对应近400万颗芯片,预计绝大部分收入将在年内确认,全年有望贡献营收6亿元以上。(*** 出处不详细,或许有假)

显然:2021年景嘉微的营业收入将大幅增长。

从前五大客户来说,景嘉微的前五大客户收入占比居然高达89.15%。其中第一大客户收入占比超过70%。

显然,这个第一大客户应该是军方。

而根据很多信息推测,景嘉微可能是军方唯一一个采用的。

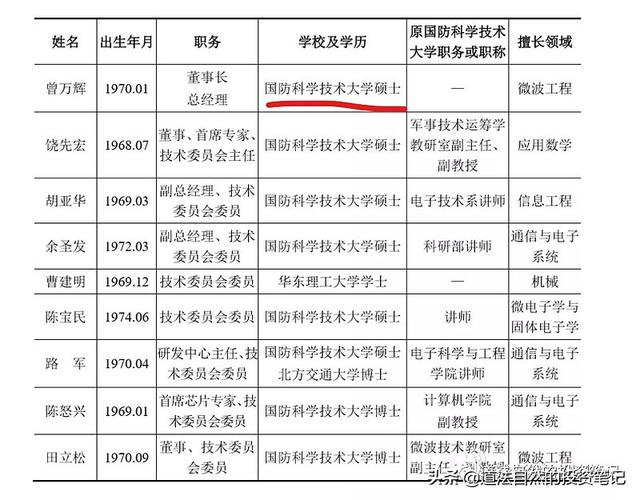

从景嘉微的团队来看,早年和现在略有不同,

早年的创始团队包括,

目前的团队之中, 饶先宏可能因为年龄原因已经离职(?)

其他的人则基本不在年报中披露了。具体情况不详。也许是为了保密。

另外一个领域,就是国产电脑和服务器对gpu ,图像处理芯片的需求。

2020年起国内首次集采国产服务器,主要用于对加密信息处理,以实现IT技术安全可控。信创系统的存量服务器及个人电脑大约有2000万台,按照5-10年替换周期,整体市场空间45亿元。

当然这只是网络上的推算,对不对呢?不一定。

核心是景嘉微可能是最接近于能提供国产的这个芯片的公司,也是唯一一个能量产gpu的公司。

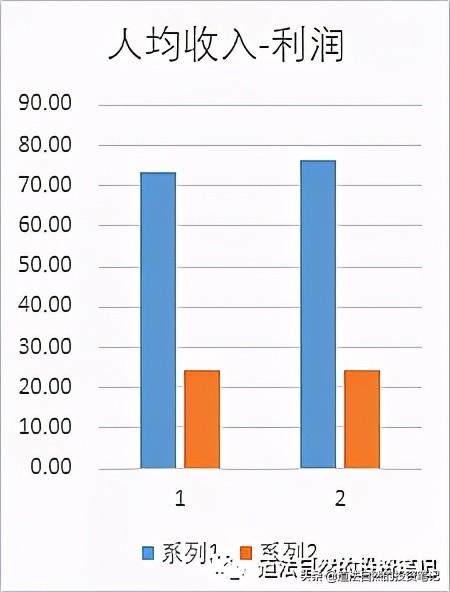

人均效率来说,

景嘉微目前人均收入76万左右,人均利润24万左右。总体有所改进。

从其销售的单套产品价值来看,这几年是销售大涨,平均成交价格略降, 总体还是不错的,

系统均价6.5万一套。(主要是销售给军队)

根据Jon Peddie Research的数据显示,截至2020年第四季度,在集成GPU领域中,Intel凭借稳定的供应链占据了69%的市场份额,AMD和NVIDIA分别以17%和15%的市场份额名列第二和第三;在独立GPU领域中,NVIDIA 占据82%的市场份额拥有绝对优势,AMD以18%的市场份额排名第二。

对于国产GPU而言我们要追赶的正是国际巨头,这其中有两大方向,一是面向图形处理的GPU芯片,厂商包括景嘉微。

总体感觉,

1, 大客户依赖过重,说明不愁业务,但是从投资角度,太过依赖一个客户,总归还是有风险的

2, 景嘉微的核心技术基于美国VxWorks.

vxworks是美国 Wind River System 公司( 以下简称风河公司 ,即 WRS 公司)推出的一个实时操作系统。Tornado 是WRS 公司推出的一套实时操作系统开发环境,类似MicrosoftVisual C,但是提供了更丰富的调试、仿真环境和工具。

我无法判定这个VxWorks对景嘉微如果发出禁令会不会导致这个公司业务完全奔溃。

因为:

VxWorks 操作系统是美国WindRiver公司于1983年设计开发的一种嵌入式实时操作系统(RTOS),是嵌入式开发环境的关键组成部分。良好的持续发展能力、高性能的内核以及友好的用户开发环境,在嵌入式实时操作系统领域占据一席之地。它以其良好的可靠性和卓越的实时性被广泛地应用在通信、军事、航空、航天等高精尖技术及实时性要求极高的领域中,如卫星通讯、军事演习、弹道制导、飞机导航等。在美国的 F-16、FA-18战斗机、B-2 隐形轰炸机和爱国者导弹上,甚至连1997年4月在火星表面登陆的火星探测器、2008年5月登陆的凤凰号,和2012年8月登陆的好奇号也都使用到了VxWorks。

2019年的一则新闻提及, 华为网络系统也采用了 VxWorks系统,不过据说华为在开发自己版本的RTOS. 估计华为可能已经全部换掉了。但是景嘉微呢?

历史上:

中航工业是我国负责军用飞机研发、生产的军工集团,下属中国航空无线电电子研究所是中航工业内负责军用飞机显控系统的主要单位,因此是景嘉微最主要的客户。2013 年、2014 年和 2015 年,公司对中航工业下属单位销售收入合计分别为 15,204.25 万元、17,552.15 万元和 20,949.61 万元,占公司营业收入的比例分别为 93.24%、85.71%和 87.41%。

估计景嘉微其实还是在不断给中航工业供货的。

景嘉微属于研发驱动的公司,由于其所在的领域属于高精尖领域,其每年投入了超过20%,甚至25%的收入全部都在研发上。

3, 景嘉微的业绩驱动来源2个地方,

一个是军队需要大量替代老的电子系统。尤其是空军。第二个是国内自主创新需要大量的gpu芯片,例如电脑上的显卡。 从芯片的业绩增速来看,的确如此。

目前市值264亿,假设2023年公司能有5-6个亿利润,那么目前动态估值在50倍左右。

国家集成电路产业基金持仓9.14%,至今没有减持。

公司的股权相对比较集中。散户也还是比较少的。截止到目前为止。

策略:继续观察。

本文首发于2021.6.17

欢迎关注我的微信公众号:道法自然的投资笔记

相关参考

景嘉微喻丽丽(国产GPU龙头景嘉微:公司没元宇宙概念,股民:你根本不了解自己)

元宇宙碰啥啥火的规律依旧在持续,国产GPU龙头景嘉微最近涨势如虹。从10月15日到11月11日,景嘉微已经暴涨超过60%。方正证券科技行业首席分析师陈杭11月9日表示:“GPU之于元宇宙,就像锂电之于新能车。”结果当天景嘉微20cm...

景嘉微GPU价格(终止通用芯片募投,国产GPU巨头景嘉微表态:要做一件大事)

...场募集资金。为什么会说这个呢?这是因为国产GPU巨头,景嘉微近期决定终止对通用芯片项目的募投。谈及景嘉微,相信知道它的朋友并不少。特别是在GPU库存严重告急的2021年和2020年,彼时就连溢价严重的低端GPU都是一芯难求...

景嘉微cpu的前景(半年报解读|景嘉微:民品放量提升净利 下一代GPU进入流片阶段)

...社(长沙,记者黄路)讯,各类芯片国内市场供不应求,景嘉微(300474.SZ)上半年民用市场芯片产品销售额同比增13.5倍。对此,公司内部人士对财联社记者表示,主要是全球芯片供需紧张,国内办公电脑等领域芯片需求增加,...

景嘉微跟卓胜微(十八年锐意进取,澜起科技:内存接口加速扩容,平台型布局展宏图)

(报告出品方/分析师:国盛证券郑震湘佘凌星)一、澜起科技:全球服务器内存接口芯片王者1.1服务器芯片设计领先,紧握变革趋势澜起科技成立于2004年5月,于2019年7月首批登陆科创板,是全球领先的内存接口芯片供应商,自...

智慧形(如何做智慧型父母?新嘉街道第二期“E嘉微协商”开启“家长课堂”)

...如何做智慧型父母?今天下午,新嘉街道开展第二期“E嘉微协商”活动,学生家长、学校老师、社区代表、政协委员等20余人围绕着这个话题开展了热烈的讨论,大家畅所欲言、坦诚建言,并开启了“微项目”——“家长课堂”...

...氏(早年,山东陈家花园汉族,到辽宁后汉转满)茂忠号景嘉代自邦可永天世文继国鸿德广大占朝明兴胜良久祥兆吉庆有金声智玉振仁正恩承守(陈德玉次子陈广明供)2.安徽怀宁陈氏家谱字辈:根深枝自茂,本立福攸绵,廉孝...

...己独特的创造能力,史称“没骨山水”,自成一家。陆探微是南宋时人,有名于时,其用笔有“连绵不断“的特点,称为“一笔划”。这三人各有特色,各具特长,时人称六朝三杰。六朝六朝,一般指的是指中国历史上三国至隋...

...己独特的创造能力,史称“没骨山水”,自成一家。陆探微是南宋时人,有名于时,其用笔有“连绵不断“的特点,称为“一笔划”。这三人各有特色,各具特长,时人称六朝三杰。六朝六朝,一般指的是指中国历史上三国至隋...

...拉夫,我想大家都再熟悉不过了,美苏争霸时期,跟我们中国“非常铁”的兄弟国家。那段时间里,整个世界被分成了两块,形成了两个相互“敌视”的阵营,几乎囊括了当时世界上所有的主权大国。而中国与南斯...

纵观各行各业的发展,离不开创新,而中国SaaS的唯一出路同样是创新。可是,为什么中国SaaS的唯一出路是创新?又该如何创新?对此,本文从四个方面做了分析,推荐对SaaS感兴趣的小伙伴阅读。今年,我在“SaaS白夜行”里问...