普通砂浆生产线价位(IPO定价2375元,工程器械生产商,南方路机申购解读)

Posted

篇首语:拍照的好处,是可以在人生微凉时,用回忆取暖。本文由小常识网(cha138.com)小编为大家整理,主要介绍了普通砂浆生产线价位(IPO定价2375元,工程器械生产商,南方路机申购解读)相关的知识,希望对你有一定的参考价值。

普通砂浆生产线价位(IPO定价2375元,工程器械生产商,南方路机申购解读)

大家好,我是量子熊猫。

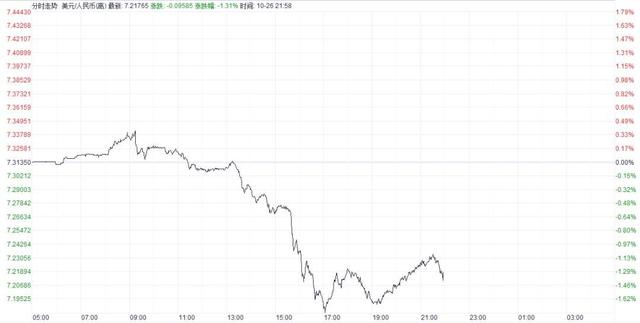

今天离岸人民币汇率突然从7.34爆拉到7.18,成为了带动A/H反转的主要能量,有人可能觉得这几毛钱的波动有点大惊小怪。

如果把离岸人民币走势按日K线拉出来,看最前面那跟大绿棒就知道今天外汇有表现有多生猛。

也不知道是不是前几天说的美联储加息预期减弱今天才后知后觉的反映过来,不过也别高兴太早,9月底市场反弹那会汇率同样涨得挺猛,但是最后还是被打爆头最低被砸到了7.37。

可能这里说的涨跌跟K线不一致有些小伙伴会觉得有点绕,大概解释下,离岸人民币7.37指的是7.37人民币换1美元,现在变成7.18就代表7.18元人民币就可以换到一美元,对应人民币是升值,但从K线走势看是下跌的。

中国平安的三季报出来了,前三季度实现营业收入8702.02亿元,同比下降3.8%,归母净利润764.63亿元,同比下降6.3%,其中第三季度实现归母净利润161.9亿元同比下降31.5%。

今年中国平安的表现比我想象中要弱鸡多了,反转周期也比预期长了很多,当然其他目瞪狗呆的事情也不少,呆在A股久了活久见也会慢慢习以为常。

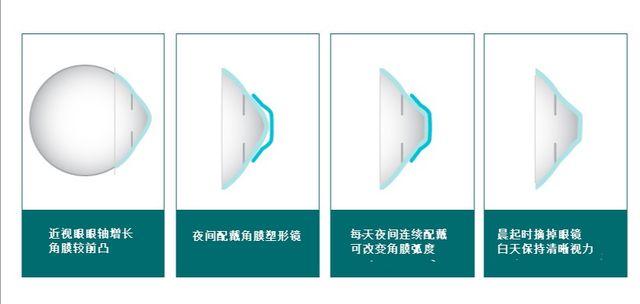

今天河北有个OK镜的集采信息,虽然只是个信息登记还不算落地,但是也吓坏了不少欧普康视的股东,医用耗材被集采的风险确实不小,但OK镜因为有消费品的概念被集采就有点奇怪。

打个比方说就有点像集采玻尿酸、集采面膜这种可用可不用的东西。

没看到集采信息前熊猫也不知道OK镜是啥,后面查了下是一种类似于隐形眼镜的角膜塑形镜,晚上待着睡一觉就可以对角膜进行重新矫正,然后白天就可以脱掉不需要戴眼镜了,但由于是物理矫正持续时间一般也就能坚持一个白天。

并且这东西还不便宜,配一副得几千到一万块钱,然后还需要定期去医院检查和养护,使用时间和费用成本也都不低。

这东西集采总感觉有点奇奇怪怪的,去年爱尔眼科在机构调研会议还说这东西普及率不高不会集采,不过对爱尔来说反正就是个耗材倒卖生意影响其实不大,甚至换个角度看还可以以量还价赚更多服务费,再退一步即使有影响这部分业务占比也并不多。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年10月27日可申购新股分析

南方路机(603280):

企业基本情况:

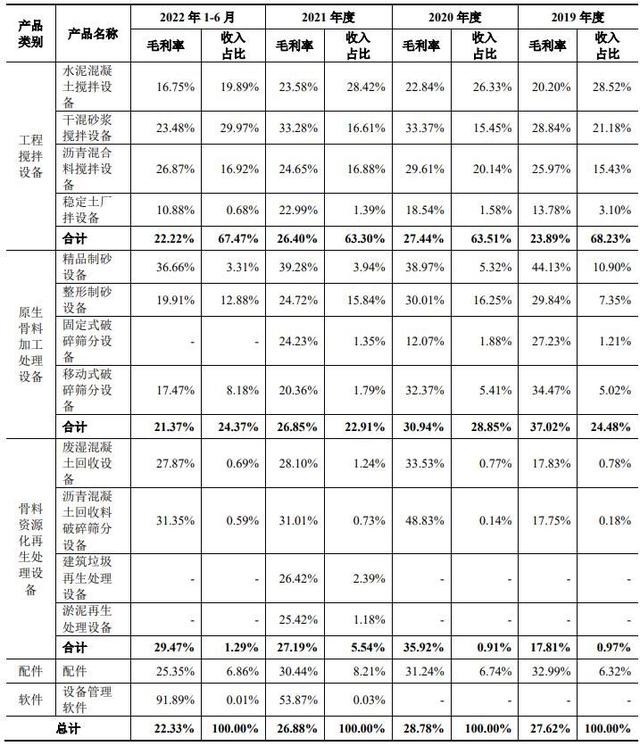

全称“福建南方路面机械股份有限公司”,主营业务为工程搅拌设备、原生骨料加工处理设备、骨料资源化再生处理设备的设计、研发、生产和销售。

公司产品被广泛应用于建筑、道路、桥梁、隧道、水利等基础设施建设和房地产开发等下游市场,致力于协助客户建立起建筑材料生产及资源化再生利用的良性循环生态。

公司的主要产品情况如下:

a,工程搅拌设备

工程搅拌设备主要应用于建筑材料及筑路材料生产,包括水泥混凝土生产设备、干混砂浆生产设备、沥青混合料生产设备等,主要情况如下:

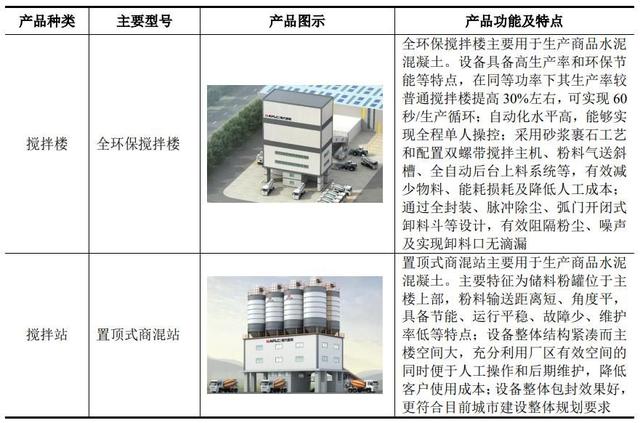

混凝土机械产品主要为混凝土搅拌站,其作为集中搅拌混凝土的联合装置,是混凝土机械的核心产品之一。混凝土搅拌站常用于混凝土工程量大、工期长、工地集中的大中型水利、电力、桥梁、机场、隧道等工程。

公司生产的核电专用搅拌站,能够满足核岛建设关于连续浇筑、大体积、低 温混凝土等严格技术要求,技术难度高,实现国产设备在核电建设专用站的进口替代。

公司生产的干混砂浆搅拌设备是用来生产普通砂浆和特种砂浆的联合装置, 是干混砂浆机械中最主要的设备之一。公司自主研究开发的FB系列设备,可以根据客户产品配方要求及不同的投资规模进行定制化设计,主要有高塔式、阶梯式、车间式等设备类型。

沥青混合料搅拌相关设备主要包括沥青混合料搅拌设备、泡沫沥青温拌设备、稳定土厂拌设备等,用于批量生产沥青混凝土及相关筑路材料,是修筑高速公路、等级公路、市政道路、机场、港口等基础设施所必需的工程机械。

b,原生骨料加工处理设备

发行人原生骨料加工处理设备主要包括破碎筛分设备和制砂设备,可以按照 客户需求生产优质的砂石骨料,产出骨料通过工程搅拌等加工程序后应用于基础设施建设和房地产等下游行业。

公司原生骨料加工处理设备的主要情况如下:

破碎筛分设备广泛应用于矿山冶炼、建材生产等行业所需的各类天然石料、 矿石、建筑残料等大块物料的破碎及筛分,是矿山开采、骨料加工等产业所必需的重要成套设备,主要由破碎系统、筛分系统、控制系统等部分组成。发行人的破碎筛分设备包括固定式和移动式两类,具体情况如下:

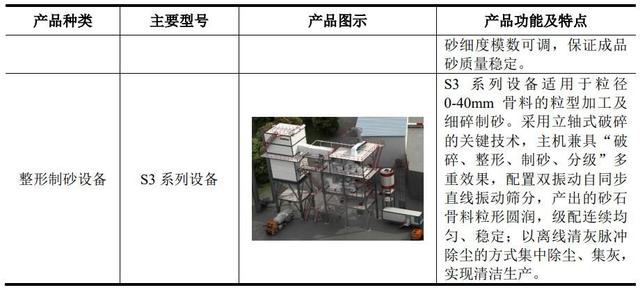

制砂设备主要应用于机制砂生产、骨料粒型加工等方面,产出的机制砂及整形后骨料在粒型、细度模式、级配连续性、石粉量控制、环境友好度等方面存在优势。其中,V7系列设备适用于粒径0-13mm碎石及矿山尾料等物料的精品制砂,S3设备适用于粒径0-40mm范围内花岗岩、石灰岩等矿山岩石以及尾矿碎石等物料的细碎、骨料粒型加工及普通制砂。具体情况如下:

c,骨料资源化再生处理设备

骨料资源化再生处理设备,主要用于解决建筑混合垃圾、废湿混凝土、沥青回收料等固体废弃物中骨料的再生利用问题,通过将建筑垃圾、施工废料、渣土余泥等进行改良处理,产出再生粗骨料、路基材料等再生建材,减轻环境负荷、实现环保再生。

公司通过新建及收购相结合的方式拓展医疗机构网络,主要覆盖了华东、华中、华南、西南、华北等区域。

截至本招股意向书签署日,公司在国内开设了57家眼科专科医院,覆盖17个省及46个城市,投入运营了57家医院,其中52家医院为医保定点机构。

业务主要是大型工程设备,业务比较简单介绍的也比较清晰就不展开了。

具体营收方面,主要营收大部分来源于工程搅拌设备,营收占比在65%左右,汽车是原声骨料加工处理设备。

对应申万二级行业为专用设备,可比上市企业分别为三一重工(600031)、中联重科(000157)、浙矿股份(300837)。

发行情况:

企业由兴业证券主承销,当前市值19.31亿元,新发行市值6.4亿元,发行价格23.75元,发行市盈率18.37,PE-TTM12.41x,顶格申购需要10.00元市值。

对比专用设备行业PE-TTM为37.10x,对比三一重PE-TTM为26.64x、中联重科PE-TTM为15.33x、浙矿股份PE-TTM为28.82x。

业绩情况:

预计2022年1-9月营业收入约为91,000.00万元至98,000.00万元,同比增长8.53%至16.88%;

净利润约为10,500.00万元至11,400.00万元,同比增长-3.98%至4.25%;

扣除非经常性损益后归属于母公司所有者的净利润约为9,200.00万元至10,100.00万元,同比增长-5.49%至3.76%。

2021年营业收入128,442.39万元,2020年营收114,138.49万元,2019年营收100,386.00万元,年复合增速为13.11%。

2021年扣非归母净利润14,012.46万元,2020年扣非归母净利润13,527.68万元,2019年扣非归母净利润8,322.46万元,年复合增速为29.76%。

2019-2021年,营收和利润增速还行,不过利润主要是在2020年有大幅增长,2021年利润增速不高,再到2022年营收继续增长但是利润增速依然不高。

具体毛利率方面,2019年到2021年主营业务毛利率分别为27.62%、28.78%、26.88%,毛利率先生后降,再到2022年上半年继续下滑至22.33%。

参考招股说明书解释主要因为原材料钢材价格大幅上涨。

跟同业对比来看,处于中等水平。

从公司基本面看,行业概念一般,利润主要受原材料价格波动影响,从营收看业绩还是非常稳定的。

从发行情况看,沪市主板发行,发行价格一般,发行市盈率一般,PE-TTM不高。

最后汇总如下。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~

想了解更多精彩内容,快来关注量子熊猫相关参考

焊接防护产品(IPO定价130元,电焊防护设备生产商,迅安科技申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

焊接防护产品(IPO定价130元,电焊防护设备生产商,迅安科技申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

洁净行业上市公司(IPO定价795元,油烟净化设备生产商,保丽洁申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

洁净行业上市公司(IPO定价795元,油烟净化设备生产商,保丽洁申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

沪工和佳士焊机哪个好(IPO定价130元,电焊防护设备生产商,迅安科技申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

沪工和佳士焊机哪个好(IPO定价130元,电焊防护设备生产商,迅安科技申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

斗胆灯和筒灯的区别(IPO定价960元,照明产品及磁性器件生产商,格利尔申购解读)

大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交...

熊猫高压清洗机说明(IPO定价3085元,出口新能源园林机械生产商,格力博申购解读)

大家好,我是量子熊猫。今天A股和港股双双回调,两市成交量7073.65亿元,内资硬不过一天又被打回了原形,倒是北向继续净流入92.88亿元,单月累计净买入超过891亿元,刷新了单月净流入的历史新高.当然,年后还有两个交易日...

熊猫高压清洗机说明(IPO定价3085元,出口新能源园林机械生产商,格力博申购解读)

大家好,我是量子熊猫。今天A股和港股双双回调,两市成交量7073.65亿元,内资硬不过一天又被打回了原形,倒是北向继续净流入92.88亿元,单月累计净买入超过891亿元,刷新了单月净流入的历史新高.当然,年后还有两个交易日...

微电脑输液泵(爱朋医疗IPO闯关成功 将登陆创业板募资35亿元)

新京报讯(记者王卡拉)在医疗器械行业巨头迈瑞医疗回归A股后,又有一家医疗器械公司将上市。11月23日,证监会核发2家企业IPO批文,江苏爱朋医疗科技股份有限公司(以下简称“爱朋医疗”)是其中之一,将登陆创业板,公...