普旭油格(燃料电池行业研究及产业链梳理)

Posted

篇首语:旦旦而学之,久而不怠焉,迄乎成。本文由小常识网(cha138.com)小编为大家整理,主要介绍了普旭油格(燃料电池行业研究及产业链梳理)相关的知识,希望对你有一定的参考价值。

普旭油格(燃料电池行业研究及产业链梳理)

(报告出品方/作者:中信证券)

核心观点

环保、热值等特性加持,政策推动,氢燃料车用场景快速拓展。氢能是一种清 洁脱碳、应用场景丰富的二次能源,也是可再生能源储存和转化的理想载体和媒 介。在远期“碳中和”实现的过程中,氢能的地位将越发重要,在传统工业、交通、 建筑等领域脱碳中将扮演重要作用。在此背景下,我们认为燃料电池汽车将进入 快速发展的黄金十年,产业链配套的材料、设备生产商将迎来巨大成长机遇。我 们梳理了主要环节如下:

1)电堆:国产化仍需巨大努力。巴拉德较为领先,国内厂商集成能力有待增强, 目前国内拥有上海重塑、亿华通等燃料电池系统供应商。

2)质子交换膜:国内厂商产品已经商业化,成本品质有待提升。国际材料巨头 如杜邦等已经具有非常成熟的技术,国内厂商已经具有商业化产品,但是稳定 性、成本有待改善,主要国内供应商有东岳集团、鸿达兴业(获得技术授权) 等。

3)催化剂:需要通过改善催化剂结构实现降本。催化剂的核心痛点是降本提效, 仍需在催化剂合金结构等方面进行改善。

4)气体扩散层:国内基材落后较大,产业化水平有待提升。碳纤维布、非织造 布、碳黑纸及碳纤维纸作为基体材料,成本占整个燃料电池成本的 20%~25%, 目前国内基材生产能力和成本控制能力仍具有较大劣势。

5)双极板:核心难度在于设计,金属双极板国内布局广泛。在石墨双极板方面, 国内较为落后,但是金属双极板布局广泛(如安泰科技等),未来有弯道超车 的可能。

6)密封胶、紧固件、空压机、循环泵等:可承接部分传统工艺(如汽车),市 场仍被海外企业主导,未来国产化可能性较高。

氢能源汽车:“碳中和”背景下或将高速增长

政策推动下,环保、热值、储量等多方面具有优势,氢能时代或来临 汽车是当前人类最重要的交通工具之一,目前的动力来源均来自化学能向机械能的转 化,主要的转换方式有三种:1)燃油/天然气汽车:利用内燃机对化石燃料燃烧产生的能 量进行转化;2)锂电车:利用电池和电机实现电化学储能的动力转化;3)氢能车:利用 电堆发生原电池反应实现氢气储存的化学能转化。我们认为,氢能解决方案具有以下优势:

环保友好:主要排放物为水,不存在污染和 CO2 的问题。

储量丰富:氢是宇宙中分布最广泛的物质,它构成了宇宙质量的 75%,不过主要 以化合态的形式出现,分离提纯需要一定的成本。

热值高:除核燃料外,氢的发热值是所有化石燃料、化工燃料和生物燃料中最高 的;汽油的 3 倍,乙醇的近 4 倍,煤炭的 5~6 倍。

过去几年,氢能经过技术发展、产业化初期的探索以及海外技术的逐步扩散,氢能在 国内的发展也完成了“从 0 到 1”的突破,产业链具备了雏形,政策力度也在加大。从分行 业的技术规划、到写入全国政府工作报告、再到能源法的征求意见稿中将氢能正式列入能 源范畴,显示出政策对氢能发展的成熟度和长期发展方向的肯定,特别是 2020 年对氢燃 料电池汽车示范应用等鼓励政策的落地,对氢能产业的支持更为细化和明确,也有助于政 策支持效果更快的显现。

对于地方政府政策而言,根据赛迪科创的《2020 年氢应用发展白皮书》显示,中国 已有 20 余个省(自治区、直辖市)、市、县出台氢能产业专项政策约 42 个,省级、市级、 县级政策占比分别为 28.6%、54.7%、16.7%。地方政策出台较多的区域主要集中在广东、 浙江、江苏、山东等区域,核心聚焦在氢燃料汽车(主要为城市公交大巴车和物流车)的 推广、氢燃料电池核心技术研发、加氢站等基础设施以及氢能示范城区的建设等等。预计 在中央政府和地方政府的政策加持下,在技术基础条件较好、经济实力较强的区域,氢能 发展有望逐步提速。

燃料电池:更新节能环保发电新技术

燃料电池是一种把燃料所具有的化学能直接转换成电能的化学装置,又称电化学发电 器。它是继水力发电、热能发电和原子能发电之后的第四种发电技术。由于燃料电池是通 过电化学反应把燃料的化学能中的吉布斯自由能部分转换成电能,不受卡诺循环效应的限 制,因此效率高;另外,燃料电池用燃料和氧气作为原料,同时没有机械传动部件,故没 有噪声污染,排放出的有害气体极少。由此可见,从节约能源和保护生态环境的角度来看, 燃料电池是最有发展前途的发电技术。

燃料电池是大功率、高比功率与高比能量的电池,具有很高的经济性。燃料电池起源 于 19 世纪,是一种将燃料与氧化剂通过电化学反应直接转换成电能的发电装置。20 世纪 70-80 年代,全球能源危机和航天军备竞赛大大推动了燃料电池的发展。20 世纪 90 年代 至今,人类日益关注环境保护,燃料电池工作可靠、操作简单、清洁高效、电化学反应有 害产物较少,因而得到长足发展,核心关键技术不断突破,商业化应用前景广阔,也被视 作最具发展前途的能源动力装置之一。

燃料电池发电原理

氢能燃料电池是使用化学元素氢作为燃料的清洁电池,基本原理是将氢能注入燃料电 池的阳极(即负极),经过铂等催化剂的作用,在电极上与电解质发生反应失去电子,氢 离子穿过质子交换膜到达燃料电池阴极(即正极),电子通过外部电路到达燃料电池正极 产生电流。

燃料电池组成主要分两部分:膜电极组件(MEA)和双极板,其他结构件包括:密封件、 端板和集流板等。而电堆是由多片单电池组成的结构,电堆及其监测单元(CVM)、外部封 装、流体岐管总成叫燃料电池模块。

燃料电池产业链梳理

燃料电池产业链:上游材料、部件、系统,下游整车生产

燃料电池汽车产业链主要包含上游(燃料电池动力系统及关键部件)和下游(整车生 产)两大部分。与传统汽车产业链相比,燃料电池汽车产业链主要新增了燃料电池系统和 车载供氢系统,其中燃料电池系统是核心结构。

国内燃料电池汽车产业链状况:广泛布局,体量快速增长

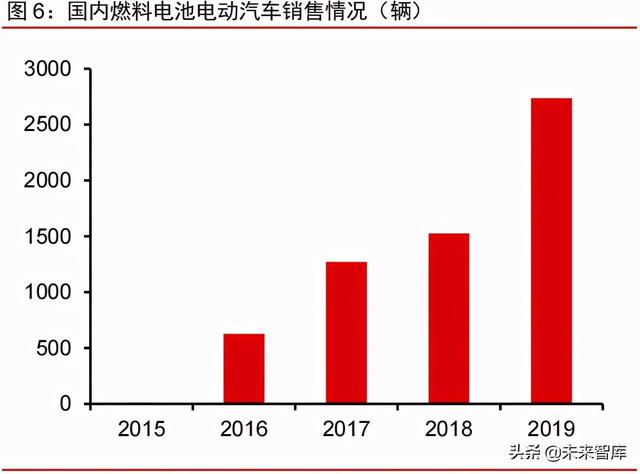

下游整车产业,大品类齐全,实际量产以商用车为主。商用车是目前中国燃料电池汽 车的主要应用领域,产品种类主要包括大中型客车、轻型客车、轻型货车(物流车)。主 要参与企业包括宇通、中通、北汽福田、佛山飞驰、上海申沃、南京金龙、上汽大通、东 风、奥新新能源等。另外,中国重汽已推出一款氢燃料电池港口牵引重卡。乘用车方面国 内较早涉足的仅有上汽(荣威 950),近期发布燃料电池汽车乘用车样车的企业包括武汉格 罗夫和爱驰汽车(甲醇燃料电池汽车),长城、广汽、奇瑞、吉利(甲醇燃料电池)等车 企规划 3~5 年内推出其燃料电池车型。但截至目前,燃料电池乘用车总体上均处于研发 验证阶段。在产品路径上,当前中国以商用车产品为主,而日本和韩国以乘用车为主。

上游部件产业:主要部件总体实现从无到有,部分尚存空白。燃料电池电堆、燃料电 池系统、车载高压供氢系统等核心主要部件总体实现从无到有。其中产业链比较密集的领 域有燃料电池电堆集成、燃料电池系统集成、大功率燃料电池汽车用 DC/DC、储氢瓶、高 压储氢瓶用铝合金;企业数量较少,产业链相对薄弱的领域有膜电极、双极板、催化剂、 质子膜;产业链尚属空白的领域有炭纸、气体扩散层、氢气循环泵、增湿器、碳纤维储氢 材料、塑料储氢材料、瓶口组合阀、高压管路、减压器等。鉴于无增湿燃料电池电堆已成 为发展趋势,且中国新源动力等企业也已研发出无增湿燃料电池电堆,增湿器目前产业空 白的影响可忽略。

实际量产中,依赖进口的核心部件和关键基础材料仍较多。受国内工业基础能力依然 薄弱的影响,若追溯到关键基础材料、核心基础零部件、元器件的层面,批量化产品的应 用仍需依赖进口。依赖进口的原因主要有两种,一种是国内产业链尚存空白;另一种是国 内有供应商,但产品性能或供应商配套能力不能满足要求。在燃料电池汽车核心部件方面, 中国目前主要掌握的是电堆和电堆系统的集成、车载储氢瓶的集成。

生产和研发测试设备是较大短板。燃料电池试制及生产设备,如专用涂布机等,目前国内有自行研发,但主要是企业自用,尚未形成通用产品。测试设备目前主要依赖进口, 比如膜电极、高压储氢瓶、供氢阀件的测试设备主要来自加拿大 GREENLIGHT 公司、日 本 ESPEC 和德国 CTS 公司等。另外,加氢站用设备包括空气压缩机、各类管路和阀件以 及加氢枪等目前也主要依赖于国外进口。其中站用压缩机生产企业主要有美 HYDRO-PAC 公司、美国 PDC 公司、德国 Linde 公司,站用高压储氢罐代表生产企业为美国 AP、美国 CPI 公司,氢气加注机主要由德国 Linde 和美国 AP 公司供应。

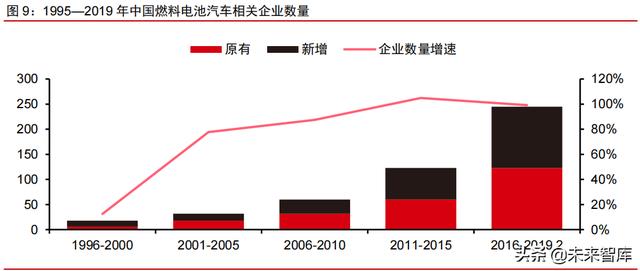

近年产业集聚加速,初步形成几大集聚区,有助于产业链的加速完善。截至 2019 年 2 月,中国燃料电池汽车相关企业数量近 250 家,其中近三年来相关企业数量增速加快, 并初步形成了长三角、华南及环京几大产业集聚区。另外,中部、西部、东北一些电动汽 车产业相对落后,或工业副产氢以及光电水电资源较为丰富以及气候极寒等地区,也是布 局燃料电池汽车产业的重要区域。

大型企业集团进场,加快产业链构建和集聚。2017 年以来,上汽集团、潍柴集团、 长城集团、雪人股份等国内大型企业纷纷调整业务战略或增加业务板块,快速布局氢能与 氢燃料电池核心零部件产业,其中上市公司超过 30 家。大型企业集团进入燃料电池核心 零部件产业,凭借资金实力和渠道优势以及大规模的研发和产业投入加速产业链的构建和 集聚,加快燃料电池汽车国产重要部件性能提升和规模化生产的时间表。

地方政府积极推动,有助于产业链进一步健全。截至 2020-05,全国有近 50 个省、 市、地区出台相关规划、政策,鼓励当地氢能及氢燃料电池汽车的发展。其中长三角、珠 三角省市政策数量占地方政策总数的 60%左右,这些政策涉及加氢站建设补贴、车辆推广 应用补贴、氢能产业规划、重点项目研发等诸多方面。多地区通过氢能小镇、氢能产业园、 氢能科技园等多种形式,鼓励氢能及氢燃料电池汽车发展。

主要零部件及材料梳理

氢燃料电池主要由阳极、阴极和质子交换膜构成,阳极为氢燃料发生氧化的场所,阴 极为氧化剂还原的场所,两极都含有加速电化学反应的催化剂。按照氢燃料电池的构造划 分,关键材料可以分为电堆材料和氢燃料电池系统材料。其中电堆材料包括膜电极材料、气体扩散层材料、双极板材料、密封圈材料和端板材料五大类;氢燃料电池系统材料包括 储氢瓶材料、压缩机材料、氢循环系统材料和增湿器材料四大类。

电堆:仍需巨大努力

国外主要燃料汽车厂商如丰田、本田、现代等大多自行开发电堆,加拿大的巴拉德和 氢能公司可以单独提供车用电堆产品。国内现在能独立自主开发电堆的企业有限,虽然已 经达到商业化应用的技术指标要求,但都正处于从小批量生产到产业化转化的关键阶段, 与国外相比还有很大的技术差距。 质子交换膜:产品已经商业化,成本品质有待提升 在氢燃料电池的膜电极材料中,质子交换膜最为关键,其作用是在反应时,只让阳极 失去电子的氢离子(质子)透过到达阴极,但阻止电子、氢分子、水分子等通过。全氟磺酸质子交换膜材料具备机械强度高、化学稳定性强、在低温下电流密度大、高湿度下导电率 高、质子传导电阻小等特点,可以满足氢燃料电池对膜电极的性能要求,是质子交换膜材 料的主流,高温膜、复合膜、碱性膜是未来发展方向。

全球全氟磺酸型膜的供应商集中于美国、日本、加拿大。其中应用最广泛的是美国杜 邦公司的 Nafion 系列膜、Dow 化学公司的 Dow 膜和 3M 公司的 PAIF 全氟碳酸高温质子 交换膜;日本 AsahiChemical(旭化成)公司的 Aciplex 膜和 AsahiGlass(旭硝子)公司的 Flemion 膜;加拿大 Ballard 公司 BAM 膜。目前 Nafion 膜的售价一般在 500$/m2 以上,DOE 数据显示 80kW 的燃料电池需要约 11.8m2 的质子交换膜,质子交换膜材料成本至少为 73.75$/kW。

我国已具备全氟磺酸型质子交换膜产业化能力。东岳集团质子交换膜性能出色,年产 500t 的生产装置已经建成投产。目前,东岳 DF260 膜厚度可做到 15μm,在 OCV 工况下 耐久性大于 600h。武汉理工新能源公司、上海神力科技公司、新源动力股份有限公司和 三爱富新材料科技有限公司都有全氟磺酸型质子交换膜的生产能力;在复合膜方面,武汉 理工新能源公司已向国内外数家研究单位提供测试样品;中科院大连化物所和上海交通大 学也在质子交换膜的研究领域有所突破。随着燃料电池批量化生产,预计质子交换膜生产 成本会明显下降。

催化剂:需要通过改善催化剂结构实现降本

催化剂是燃料电池的关键材料之一,其工作原理是作用于氢气,促使电子离开氢原子。 目前,燃料电池中常用的商用催化剂是 Pt/C,由纳米级的 Pt 颗粒(3~5nm)和支撑这些 Pt 颗粒的大比表面积活性碳构成。选用 Pt 是由于其为所有金属材料中催化 HOR 和 ORR 性能最高的材料,而且满足作为电极催化材料的其他要求(高导电率、高稳定性、抗腐蚀等) [14]。然而,Pt 是稀有金属,昂贵的价格(目前 Pt 基催化剂在燃料电池电堆中所占的成本比例约为 50%)和极低的供应量已成为燃料电池技术走向商业化应用的主要障碍。

燃料电池催化剂主要生产商为美国的 3M 公司、Gore 公司和 E-TEK 公司,英国的 JohnsonMatthery(庄信万丰)公司,德国的 BASF 公司,日本的 Tanaka(田中贵金属)公 司和 TKK 公司,比利时的 Umicore 公司等。本田 FCVClarity 燃料电池汽车催化剂 Pt 含 量已经降至 0.12g/kW,丰田 Mirai 燃料电池汽车催化剂 Pt 含量为 0.175g/kW。 目前,我国催化剂企业还未实现产业化的实质性突破。贵研铂业股份有限公司、武汉 喜玛拉雅光电科技股份有限公司、中科院大连化物所具备小规模生产的能力,中科院长春 应用化学所、天津大学和中山大学等研究机构正在进行积极的产业化攻关。

气体扩散层:国内基材落后较大,产业化水平有待提升

气体扩散层位于气体流场层与催化层之间,主要作用是为参与反应的气体和生成的水 提供传输通道并支撑催化剂,其性能对燃料电池的性能产生直接影响。气体扩散层由碳布 /碳网和防水剂聚四氟乙烯材料构成,满足高导电性、高强度、高孔隙度、耐腐蚀、结构致 密且表面平整的特点。

气体扩散层的碳纸/碳布由碳纤维布、非织造布、碳黑纸及碳纤维纸 作为基体材料构成,成本占整个燃料电池成本的 20%~25%。 气体扩散层行业由几个国际大公司垄断。目前全球的材料供应商仅有日本 Toray(东丽) 公司、加拿大 Ballard 及德国 SGL 三家。Toray 目前占据较大的市场份额,且拥有较多的 碳纸相关专利,生产的碳纸具有高导电性、高强度、高气体通过率、表面平滑等优点。但 Toray 碳纸的脆性大,因此不能连续生产,导致其难以实现规模化,极大地限制了供应量 的增长。 我国是碳纤维纸需求大国,然而,受供应不足的影响,近年来国内碳纤维纸市场发展 相对较为缓慢。我国对碳纸的研发主要集中于中南大学、武汉理工大学以及北京化工大学 等高校,上海和森公司已有小批量碳纸产品供货。

双极板:核心难度在于设计

双极板在燃料电池中主要起输送和分配燃料的作用,在电堆中负责隔离阴阳两极的气 体,目前广泛采用的双极板材料有石墨板、金属板及复合材料板。

双极板约占整个燃料电 池质量的 60%,占成本的 13%。主要功能有连接单体模块、分隔反应气体、收集电流、 散热和排水等。其基体材料需具有强度高,致密性好,耐蚀性、导电性和导热性好等特点, 材料的选择将直接影响燃料电池的电性能和使用寿命。

石墨双极板 石墨双极板目前最成熟,金属与复合材料双极板有较大的发展空间。石墨双极板主流 供应商有美国 POCO 公司、SHF 公司、Graftech 公司,日本的 FujikuraRubber 公司、 KyushuRefractories 公司,英国 Bac2 公司,加拿大 Ballard 公司等。 我国的石墨双极板厂商主要有广东国鸿氢能科技有限公司、中钢集团安徽天源科技股 份有限公司、杭州鑫能石墨有限公司、江苏神州碳制品有限公司、江阴沪江科技有限公司、 淄博联强碳素材料有限公司、上海喜丽碳素有限公司、上海弘枫实业有限公司、上海弘竣 实业有限公司等企业,但国产石墨双极板缺乏耐久性和工程化验证。

金属双极板 金属双极板最有可能替代石墨双极板,表面改性的多涂层结构是金属双极板的主要发 展方向。目前,金属双极板主要供应商有瑞典 Cellimpact 公司,德国的 Dana 公司、 Grabener 公司,美国的 treadstone 公司等。 国内主要有上海汽车集团股份有限公司、新源动力股份有限公司、上海治臻新能源装 备有限公司等企业。复合材料双极板兼具石墨材料的耐腐蚀性和金属材料高强度的特性, 预计未来将向低成本化方向发展。美、英复合材料双极板处于世界先进水平,主要企业有 英国的 Porvair 公司和美国的 ORNL 公司。而我国相关企业起步较晚,目前仍处于研发试制阶段。主要研究机构及企业有安泰科技、武汉理工大学、爱德曼公司、新源动力股份 有限公司和中科院大连化物所等。

密封胶:作为新的产品刚刚起步

燃料电池各部件的集成力与紧凑性直接影响电堆的性能。密封胶是电堆内部的主要承 力与传力部件,作用是实现电堆的紧凑性布置和整体密封,直接影响燃料电池的电化学性 能。密封垫片置于电堆的各单元之间,在保证氢、氧和水的通路的前提下,防止氢和氧的 泄漏。密封垫片可在燃料电池制造的最后工序中与电池单元一体加工成形。 2014 年日本三井化学试制出了燃料电池密封垫圈的液态 EPT 橡胶(三元乙丙橡胶), 这种橡胶耐酸碱性强,能与金属一体成形,与普通的乙丙橡胶相比成形(交联)时间更短。 日本住友理工公司在“人与车科技展 2015”上展出其为丰田燃料电池汽车“Mirai”提供的燃料 电池用橡胶制黏结材料,即“电池单元用密封垫片”。

当前国内在该领域还处于起步阶段。2017 年 7 月 21 日中科院大连化物所研发成功一 款应用于燃料电池上的高精密氟橡胶密封垫,并由此开启了与宝马汽车合作的序幕。杜科 新材料有限公司研发成功氢燃料电池双极板组装用粘接密封胶和双极板用石墨微孔堵漏 胶,已经为国内外多家氢燃料电池企业供货。

紧固件:承接汽车制造工艺,与海外差距不大

燃料汽车紧固件是其工业的重要组成部分,也是燃料汽车工业发展最为重要的基础。 通常仅在主机厂装配的汽车零部件数量就超过 1500 个,而所有散件总和超过 2 万个。某种程度上讲,汽车零部件的质量决定了汽车整个生命周期质量的可靠性和稳定性。

空压机:市场仍海外垄断

空压机在氢燃料电池系统中起着重要的作用,属于关键零部件。与传统工业用空压机 不同,氢燃料电池空压机要求可靠性高、寿命长、排气无油、低噪声、轻量化、小型化、 低成本、响应速度快等特点。目前,氢燃料电池空压机市场基本被国外品牌所垄断(日本 丰田,美国 UQM,美国盖瑞特等),国内对此类空压机的研究起步较晚,产品可靠性差, 性能不稳定,目前仍处在研发和小批量试制阶段。而国外氢燃料电池空压机因研发较早, 产品可靠性高,性能稳定,但价格昂贵,一台单价动辄 10-30 万,已经成为氢燃料电池产业发展的瓶颈之一。

循环泵:仍是海外供应商主导市场

氢气循环泵是氢燃料电池发动机的关键零部件,发挥着提高燃料利用率、确保氢安全 (氢气溢出在外界环境中引起不安全因素)等重要作用。对于氢气循环泵而言,要做到密封 设计好(氢气容易泄露)、耐水性强(经过电堆反应后剩余的氢气带有少量水蒸气)、流量 大(适应大功率电堆)、压力输出稳定(低压转为高压)、无油(保证氢气纯度)等,技术 难度相较于传统气体循环泵要高很多。

国外品牌以德国普旭为主,占据国内约 90%的市场份额。普旭是一家德国公司,产品 在瑞士生产,在国内上海拥有全资子公司。普旭氢气循环泵采用爪式,与丰田旗下子公司 丰田自动织机、日本公司 Ougra 等技术路线类似。

目前国内也有个别企业在小批量供货氢气循环泵。供货数量少,没有品牌,还不能称 之为严格意义上的产品。技术路线方面,有企业跟随普旭爪式路线的,也有企业依托自身 优势开发涡旋式的,还有企业研发类似罗茨式。如果加上研发样机的及送样测试的,意图 分享氢气循环泵市场蛋糕的约 7-8 家。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

相关参考

摘自:国信证券《氢能重点产业链介绍》。报告时间为2021年12月,现在可能存在偏差。氢能作为一种清洁高效的二次能源,对于构建清洁低碳安全高效能源体系具有重大的意义。10月24日,《中共中央国务院关于完整准确全面贯...

广州到六安货运(明天氢能:抢占行业制高点 加速布局氢能产业链)

新华网北京4月29日电(张世祥)近日,安徽省六安市,迎来了两位国内燃料电池领域的权威专家。中国工程院院士、中国科学院大连化学物理研究所研究员衣宝廉,中科院大化所燃料电池部部长、研究员、博士生导师邵志刚。图...

挤出流延复合机(隔膜行业深度:发展趋势、降本路线、产业链及相关公司深度梳理)

随着“碳达峰”“碳中和”被写入政府工作报告,绿色低碳产业在我国得到迅猛发展。碳减排过程中不可或缺的新能源汽车渗透率日益提升,储能电池增长迅速,未来锂离子电池行业有望维持高景气,其组成材料的技术研发也在...

汽车配件供应必须考虑哪些条件(航空发动机行业深度研究:供应商体系、研制流程及产业链梳理)

(报告出品方/作者:招商证券,王超、芮鹏亮)一、国内外航空发动机供应商体系1、发动机主机厂的“主承制商-供应商”商业模式航空发动机是一个进入门槛极高的行业,全球范围内呈现出典型的寡头垄断格局。目前能够独立...

2月10日,真空设备行业龙头企业德国普旭集团与武汉市蔡甸区人民政府签订项目投资协议,在武汉中德国际产业园建设德国普旭真空设备亚太生产、销售基地。该项目总占地面积约190亩,首期占地面积约70亩,是德国普旭在海外...

怎么把dvd驱动器改成E(动力电池竞争的下一维度,仿真寻找电池研发的「摩尔定律」|深度研究)

...发展规律以及对下游行业的支撑作用。本文我们仍将以锂电池行业为例,阐述仿真技术在锂电池行业的发展现状和发展趋势、仿真将如何促进正向设计等方面,并希望和读者朋友们探讨国内锂电池CAE软件未来发展

...报》网站报道,全球气候变化下,开发洁净能源取代化石燃料发电,需求殷切。香港科技大学的研究团队早前研发新型氢燃料电池,革新电池催化剂技术,让电池持久力创下新纪录,生产成本亦较一般氢燃料电池低。负责研究的...

氧化硅含量检测(有色金属铝行业专题研究报告:全方位梳理电解铝产业链)

(报告出品方/作者:华创证券,王保庆)一、铝:“泥土中的银子”Aluminum(铝)一词从明矾衍生而来,古罗马人称明矾为Alumen。1854年法国化学家Deville通过钠还原铝矾土的化学法制取金属铝,并在巴黎附近建成了世界上第一座...

河北生物质电厂收购燃料价格(全国主要氢能及燃料电池专项政策汇总(上))

【能源人都在看,点击右上角加\'关注\'】基于“双碳”和能源转型目标,氢能逐渐成为我国战略性新兴产业和未来产业重点发展方向之一。有机构预测称,到2050年,全球氢能产业使用将可减少60亿吨二氧化碳排放,同时创造超...

河北生物质电厂收购燃料价格(全国主要氢能及燃料电池专项政策汇总(上))

【能源人都在看,点击右上角加\'关注\'】基于“双碳”和能源转型目标,氢能逐渐成为我国战略性新兴产业和未来产业重点发展方向之一。有机构预测称,到2050年,全球氢能产业使用将可减少60亿吨二氧化碳排放,同时创造超...