星级酒店的发展现状与趋势(酒店行业专题报告:复盘希尔顿百年荣光,酒店龙头如何走向辉煌)

Posted

篇首语:时穷节乃现,一一垂丹青。本文由小常识网(cha138.com)小编为大家整理,主要介绍了星级酒店的发展现状与趋势(酒店行业专题报告:复盘希尔顿百年荣光,酒店龙头如何走向辉煌)相关的知识,希望对你有一定的参考价值。

星级酒店的发展现状与趋势(酒店行业专题报告:复盘希尔顿百年荣光,酒店龙头如何走向辉煌)

(报告出品方/作者:东北证券,李慧、李昊臻)

1. 公司概览:百年风雨路,铸造酒店帝国

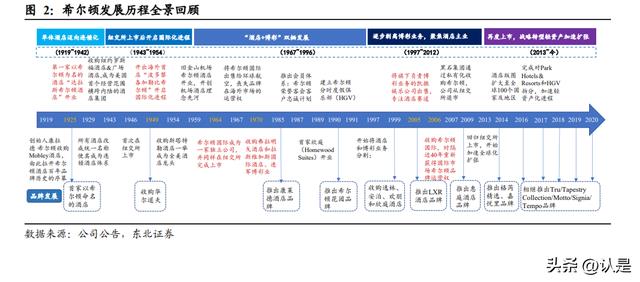

1.1. 回顾希尔顿集团的百年历程

希尔顿酒店集团是全美第二、全球第三的酒店龙头。希尔顿酒店历史起始于 1919 年 创始人康拉德·希尔顿收购的 Mobley 酒店,经过超百年的发展,公司旗下已形成拥 有 18 个主力品牌的全品类品牌矩阵,差异化覆盖中端至奢华酒店赛道;截至 2021 年公司旗下拥有 6873 家酒店、约 107.5 万间客房,在全球酒店集团中位居第三位。

希尔顿作为世界上首个建立的酒店集团,在百余年的发展历程中虽多次经历危机、 甚至处于破产边缘,但通过及时的策略调整最终都化险为夷,成就“酒店帝王”。 1) 单体酒店迈向连锁化(1919~1942 年):1919 年公司创始人康拉德·希尔顿在德 克萨斯州收购 Mobley 酒店,由此拉开了希尔顿酒店百年品牌历史的序幕;此后希尔顿以 20 世纪初美国石油繁荣为背景专注开拓商旅市场、加速收购酒店; 1925 年第一家以希尔顿为名的酒店“达拉斯希尔顿酒店”开业,并在 1929 年将 所有酒店改成统一名称使其成为连锁酒店体系,希尔顿酒店品牌初露峥嵘。 2) 纽交所上市后开启国际化进程(1943~1966年):度过美国大萧条时期和二战后, 伴随美国经济复苏,公司开始加快并购步伐,在 1943 年完成收购纽约罗斯福酒 店和广场酒店后希尔顿成为美国首个经营范围横跨内陆的酒店集团;规模持续 提升下,希尔顿酒店集团于 1946 年在纽交所上市,并于 1949 年开出海外首店 “波多黎各加勒比希尔顿”,开启国际化进程,同年收购华尔道夫酒店进军奢华 酒店领域,丰富品牌矩阵;1954 年公司收购斯塔特勒酒店(Statler),一举将希 尔顿集团推升为全美酒店龙头;1959 年旧金山机场希尔顿酒店开业,开创机场 酒店理念先河;1964 年希尔顿国际成为一家独立公司,负责运营希尔顿酒店除 美国本土市场外的国际业务,并同样在纽交所完成上市。

3) “酒店+博彩”双栖发展(1967~1996 年):1967 年由于公司错判未来趋势,将 希尔顿国际出售给环球航空,丧失品牌在海外市场的运营权,希尔顿集团因此 错失在国际市场发展的良好机会;为弥补国际业务战略失误损失,1970 年公司 收购弗拉明戈酒店和拉斯维加斯国际酒店、进军博彩业,两年后这两家博彩酒 店获利合计达集团利润的 45%;1982 年为纪念公司创始人,康莱德(Conrad) 品牌成立,定位仅次于华尔道夫;1987 年公司推出会员体系——希尔顿荣誉客 会客户忠诚计划;进入 20 世纪 90 年代,通过内生和外延并举的形式,公司加 速丰富品牌矩阵:1990 年推出希尔顿花园(Garden Inn)、1991 年建立希尔顿分 时度假俱乐部(Hilton Grand Vacations)、1997 年逸林酒店(DoubleTree)和普罗 姆斯酒店(Promus)合并后于 1999 年被希尔顿收购,共包含逸林/安泊/欢朋/欣 庭 4 大品牌(1969 年首家逸林 DoubleTree 开业;1984 年首家安泊 Embassy 和 欢朋 Hampton 开业;1989 年首家欣庭 Homewood Suites 开业)。 4) 逐步剥离博彩业务,聚焦酒店主业(1997~2012 年):1997 年希尔顿开始将酒店 和博彩业务分割,并于 2005 年将旗下负责博彩业务的凯撒娱乐公司出售,专注 于酒店赛道,出售后所获得资金用于 2006 年收购希尔顿国际集团,时隔近 40 年重新获得国际市场希尔顿品牌运营权,为全球扩张打下基础;2007 年黑石集 团通过私有化收购希尔顿酒店集团,公司从纽交所退市。 5) 再度上市,战略转型轻资产加速扩张(2013 年~今):2013 年希尔顿回归纽交所 上市,并开始加速全球化扩张,2016 年希尔顿酒店版图扩大至全球 100 个国家 及地区;2017 年希尔顿加速轻资产化进程,完成对 Park Hotels&Resorts(PK.N) (住宿房地产投资信托(REITs))和 Hilton Grand Vacations Inc.(HGV.N)(分 时度假业务)的拆分,分拆后的希尔顿(HLT.N)专注于酒店管理,提高资本回 报率。

1.2. 股权结构:几经易主后股权相对分散

几经易主后股权结构分散,先锋领航为第一大股东。截止 2022 年 6 月 30 日,先锋 领航(The Vanguard Group)直接持有公司 9.44%的股权,间接持有 1.43%,合计持 股比例达 10.87%,为第一大股东;资本集团(Capital Group)下属全资子公司(Capital Research and Management Company)直接持有公司 9.53%的股份。其他主要机构投 资者中,普莱士投资直接持有 4.34%,先锋领航和贝莱德分别通过普莱士投资持有 公司 0.39%和 0.37%的股权;贝莱德(BlackRock)直接持有 7.47%,着重关注酒店 板块,并通过旗下基金直接收购酒店来布局酒店市场;State Street Global Advisors 持 有 3.7%,是公司第五大股东。此外,黑石集团和海航作为希尔顿曾经的第一大股东 目前已不再持有公司任何股权。

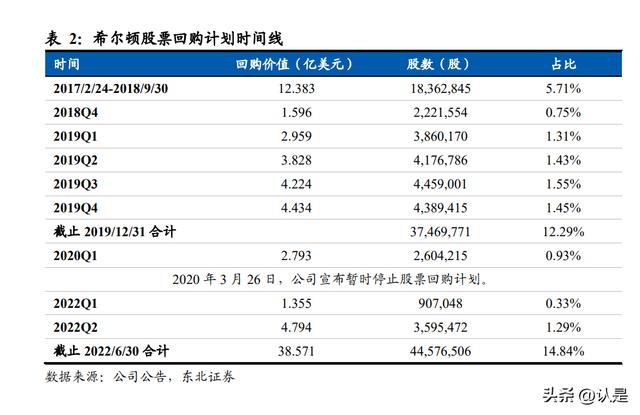

黑石、海航曾相继入主希尔顿。希尔顿酒店自 1919 年创立后至 2007 年期间其控制 权均在希尔顿家族手中,但自 2007 年私募基金黑石集团收购希尔顿后,海航曾作为 第一大股东短暂入主希尔顿,此后又逐步将股权出售,目前公司股权结构相对分散。 1) 黑石私有化希尔顿:2007 年 7 月,黑石(Blackstone)宣布其旗下的房地产和 企业私募股权投资基金对希尔顿酒店集团发起私有化要约,交易对价约为 260 亿美元。2013 年 12 月,希尔顿回归纽交所上市,并成为当时全球酒店行业规 模最大的一次 IPO,此时黑石仍然持有 45.8%的股份。 2) 海航接替黑石成为希尔顿第一大股东:2016 年黑石同意向海航旅游集团有限公 司(HNAGroup)出售 25.8%的希尔顿股票,交易对价为 65 亿美元,按比例出 售黑石在希尔顿集团中持有的股份;2016 年希尔顿计划拆分为三个上市公司: 成立酒店业务主体拆分而成的 Hilton(HLT)、不动产投资信托公司拆分而成的 Park Hotels & Resorts Inc.(PK)、分时度假业务拆分而成的 Hilton Grand Vacations Inc.(HGV)三个上市主体,2017 年 1 月分拆实施完成后海航在三家公司中均 拥有约 25%股权。 3) 希尔顿开启股票回购计划,海航、黑石陆续退出:2017 年 3 月,希尔顿宣布启 动 10 亿美元的股票回购计划,并宣布将企业名称变更为 Hilton Inc(希尔顿股 份有限公司),截止 2020 年 3 月,授权总额增加到 55 亿美元。根据其股票回购 计划,2017 年 6 月公司以 9870 万美元的现金对价回购了黑石基金 150 万股股 票(约占其持股的 30.0%),为 4.6%;2017 年 10 月,黑石基金出售 1416 万股 股票(约占其持股的 43.1%),希尔顿以 6810 万美元回购了黑石基金 986,175 股 股票;2018 年 4 月,海航以 73 美元/股的成交价格向其他符合资质的股东出售 6600 万股,出售其持有大部分的希尔顿股票,而希尔顿以 71 美元/股的成交价 格回购其中 1650 万股股票,总对价约为 11.7 亿美元,海航完全退出希尔顿集 团;2018 年 5 月,希尔顿宣布收购黑石出售的 1580 万股中的 1250 万股股票, 总计约 1 亿美元,至此黑石及其附属基金正式退出希尔顿。

1.3. 经营模式:自持物业→管理加盟→特许经营

希尔顿酒店业务经历了自持物业→管理加盟→特许经营三次经营模式迭代。早期酒 店行业以自持物业及全资模式为主,高固定资产投资下酒店集团扩张速度受限且往 往需要背负高额负债,希尔顿在 20 世纪 50 年代以前一直延续自持物业的经营模式; 20 世纪 60 年代希尔顿创立管理加盟模式,通过管理输出迅速拓展集团门店网络, 增强品牌国际影响力;20 世纪 90 年代后特许经营成为主要的经营模式,同时通过 REITs 拆分重资产的自持物业,自有及租赁门店占比持续下降,进一步加速轻资产 化进程。截至 2021 年底,希尔顿旗下门店以特许经营模式为绝对主体,占全部门店 的 87%,管理加盟/自有及租赁/分时度假占比分别为 11%/1%/1%。

特许经营模式:从酒店集团和业主的权利义务关系来看,特许经营模式下希尔顿根 据特许经营合同向酒店业主授权公司 IP,包括公司品牌、商标和服务标志以及公司 的操作系统,该模式下公司并不拥有、管理或经营物业,仅通过定期检查的形式确 保特许经营门店符合公司的品牌标准。对于新加盟酒店,包括新建和改造公司系统 之外的现有酒店,公司会对其选址和设施规划进行审批以确保符合品牌标准;对于 现有的加盟酒店,公司向加盟商提供物业改善计划以使酒店符合公司品牌标准。从 盈利模式来看,特许经营模式下公司主要向特许经营加盟商收取首次特许经营费 (包括申请费、开办费及其他费用)、特许权使用费(一般以酒店每月客房总收入的 一定比例为基准)、渠道费(广告和营销计划、互联网和技术及预订系统、质量保证 程序费用)以及其他费用(参与希尔顿荣誉贵宾忠诚度计划、培训、咨询及采购某 些商品与服务的费用)。从合作期限来看,新酒店的特许经营合同初始期限约为 20 年,翻牌酒店期限约 10~20 年。截至 2021 年底,公司拥有特许经营门店 5987 家。

管理加盟模式:从酒店集团和业主的权利义务关系来看,管理加盟模式下希尔顿向 加盟商授权公司 IP 的同时根据管理合同经营酒店、为拥有或租赁酒店的第三方提供 利益,通常情况下承担雇佣员工维持酒店运营的责任。从盈利模式来看,管理加盟 模式下公司主要向管理加盟商收取基本管理费(一般以酒店每月总营收的一定比例 为基准)、激励管理费(一般以酒店年度营业利润的一定比例为基准)、渠道费以及其他费用(同特许经营模式),部分管理合同中包含首次加盟费用,同时由加盟商承 担所有的运营和其他费用。从合作期限来看,管理合同最初的期限通常为 20~30 年, 合同通常包含延期选项,期限为 5 年或 10 年。截至 2021 年底,公司拥有管理加盟 门店 745 家。 自有及租赁模式:作为酒店的所有者或承租人,希尔顿管理经营酒店并承担所有相 关开支,包括租金、员工薪酬、水电、折旧摊销等,通过最大化酒店收入、实施具 有成本效益的劳动力管理实践和制度以及降低固定成本提升酒店盈利能力。截至 2021 年底,公司拥有自有及租赁门店 54 家,包括 46 家租赁酒店,1 家由合并后的 非全资实体拥有的酒店,2 家分别由合并后的可变利益实体(VIE)租赁的酒店以及 5 家由未合并的附属机构拥有或租赁的酒店。

1.4. 财务表现:利润水平随周期波动,疫后复苏强劲

疫情前营收稳健增长,利润增速随行业周期波动。2001-2019 年希尔顿营收由 39.5 亿美元增至 94.5 亿美元/CAGR 为 5.0%,剔除收购和拆分带来的营收并表和出表影 响以及会计准则变更因素,2003 年以来公司调整后营收增速中枢为 6.0%。2001-2019 年希尔顿调整后净利润由 1.5 亿美元增至 10.3 亿美元/CAGR 为 11.3%,利润规模保 持较高增速;其中 2001-2003 年受“911”事件对美国酒店行业的冲击公司利润增速 下行,2004-2006 年伴随行业复苏公司利润增速回升显著,2011-2015 年公司走出经济危机带来的酒店下行周期,利润增速维持较高水平。

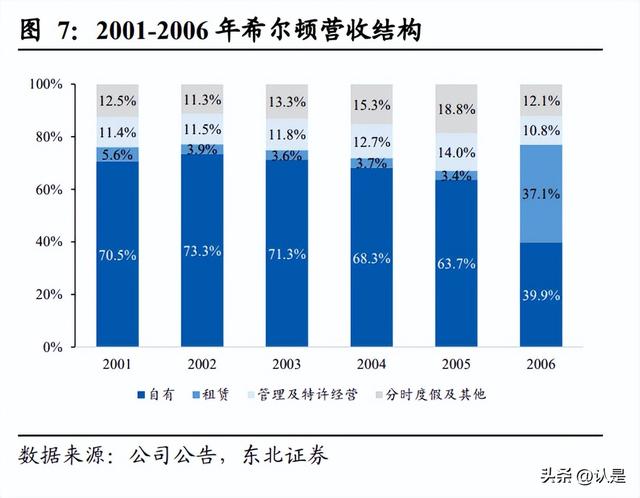

收入结构:轻资产化逐步推进,特许经营&加盟管理收入成为收入主体。首次退市 前(2001-2006 年)公司自有及租赁收入占比超 65%,其中 2006 年受希尔顿国际并 表影响自有及租赁收入一度跃升至 77.0%,创阶段性新高;2010 年公司二次上市以 来轻资产化趋势愈加明显,2017 年完成对 Park Hotels&Resorts(PK)和 Hilton Grand Vacations Inc.(HGV)的分拆后特许经营及加盟管理收入成为公司绝对的收入主体, 2021 年公司自有及租赁/加盟管理/特许经营收入占比分别为 25.3%/11.6%/63.1%。

盈利能力:利润率随酒店周期波动,近年来呈上升趋势。2001-2019 年希尔顿调整 后净利润率/归母净利润率/经营利润率走势基本一致,中枢分别为 5.5%/6.4%/14.7%, 其中调整后净利润率位于-3.3%~10.9%区间。2001-2003 年受“911”事件冲击美国酒 店行业处于下行周期,希尔顿 RevPAR 连续 3 年下滑,公司利润率呈平稳或下行趋 势;2004-2006 年伴随行业复苏公司 RevPAR 快速反弹、利润率明显上升;2010 年 受经济危机持续影响公司利润率达到底部,此后伴随酒店行业上行周期和自身轻资 产化推进开启利润率上升通道。其中希尔顿直营酒店经营利润率中枢为 24.0% (2001-2017 年),主要受酒店周期影响 2001-2003 年为下行区间,2011-2016 为上行区间;公司完成轻重资产分离后不再自持物业,2017-2019 年直营酒店经营利润 率为 10%~12%区间。

疫后营收加速上修,调整后净利已超越疫情前水平。营收端,疫情前公司 2019 年单 季营收均超 22 亿美元,2020 年受新冠疫情冲击公司营收下降明显,2020Q2 单季营 收仅为 5.6 亿美元/-77.3%,达到疫情以来最低水平;此后伴随疫情影响减弱公司营 收加速上修,2020Q2-2022Q2 公司营收由 5.6 亿美元增至 22.4 亿美元,已恢复至 2019 年同期的 90.2%。利润端,疫情前公司 2019 年单季调整后净利润均超 2.3 亿美 元,疫情冲击下营收快速下滑致使 2020Q2 公司调整后净利润同比由盈转亏至-0.3 亿 美元,2021Q2 以来公司利润端增长显著,2022Q2 公司调整后净利润已达 3.6 亿美 元/恢复至 2019 年同期的 116.5%;疫情后 2020Q2 以来公司调整后净利润率同样呈 上升趋势,2022Q2 公司调整后净利润率已达 16.1%,领先 2019 年同期水平。

2. 穿越周期的成长:价、量、业绩持续提升

2.1. 周期与行业同步,门店结构带来高弹性

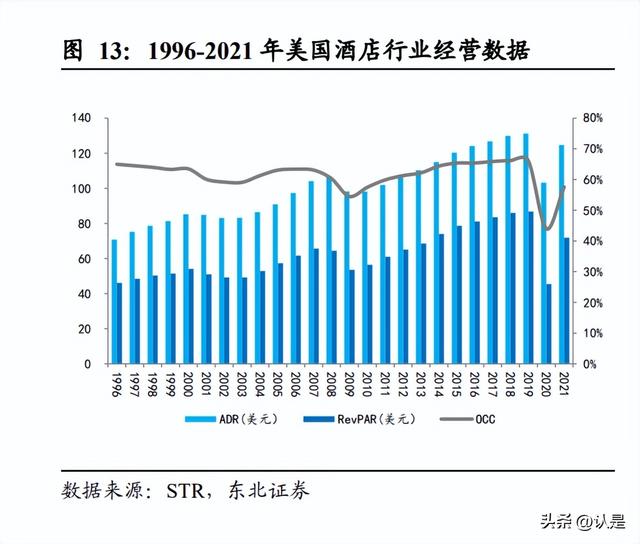

1996 年至今,外生冲击下美国酒店业形成三轮低谷期:1)2000 年~2003 年受 911 事件冲击,美国酒店业 RevPAR 连续两年下滑,2001 年美国酒店业 RevPAR 从 54.13 美元下滑至 50.99 美元/-5.8%、2002 年从 50.99 美元继续下滑至 49.22 美元/-3.5%, 2003 年行业开始企稳复苏;2)2008 年~2010 年受次贷危机影响,2008 年美国酒店 业 RevPAR 从 65.61 美元下滑至 64.49 美元/-1.7%、2009 年从 64.49 美元大幅下滑至 53.5 美元/-17%,2010 年行业企稳复苏/RevPAR 同增 5.5%、而后开启持续 9 年的繁 荣时期;3)2020 年~2021 年受新冠疫情在全球范围内扩散影响,美国酒店业同样受 到巨大冲击,2020 年行业 RevPAR 从 86.76 美元下滑至 45.48 美元/-47.6%,2021 年 有所复苏 RevPAR 增至 71.87 美元/较 2019 年-17.2%;伴随美国管控措施的彻底放 开,行业 RevPAR 加速复苏,截至 2022 年 9 月美国酒店业 RevPAR 已达到 2019 年 同期的 116.3%。

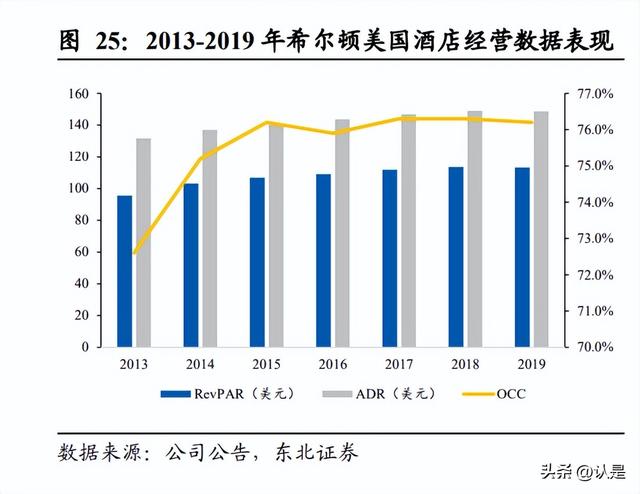

希尔顿与美国酒店行业周期基本同步,复苏初期恢复率滞后于行业整体,上行周期 价格弹性更强。1)外生冲击下公司经营低谷期与行业基本同步:2000 年~2003 年 911 事件冲击后希尔顿 RevPAR 连续三年下滑,2001 年~2003 年希尔顿 RevPAR(不 含特许经营门店)分别同比下滑 8.0%/3.1%/1.6%;2020 年~2021 年新冠疫情冲击后 希尔顿 RevPAR 分别较 2019 年下滑 58.0%/32.8%,下滑幅度大于行业整体水平,其 中 ADR 下滑 21.2%,与行业整体水平接近,OCC 大幅下滑 35.4pct 导致希尔顿经营 下滑幅度大于行业整体。2)酒店行业复苏初期公司恢复率有所滞后:911 事件冲击 影响后美国酒店业于 2003 年企稳复苏,同年希尔顿 RevPAR(不含特许经营门店) 仍同比下滑 1.6%;本轮疫情以来,截至 2022Q2 美国酒店业 RevPAR 已恢复至 2019 年同期的 109.4%,希尔顿美国区域 RevPAR 仅恢复至 2019 年同期的 97.7%,从两 次外生冲击后的 RevPAR 恢复率水平来看,希尔顿复苏进程有所落后于美国酒店业 整体水平。3)在上行周期下希尔顿价格弹性明显大于行业整体:2004/2005 年美国 酒店业摆脱 911 事件冲击影响、步入上行周期,行业 RevPAR 分别同比+7.6%/+8.3% 增至 52.93/57.34 美元,同期希尔顿摆脱危机掣肘后保持高景气增长,RevPAR(不含特许经营门店)分别同比提升 8.9%/11.8%增至 93.2/104.1 美元,在 OCC 增速无 明显差异的情况下主要受 ADR 同比增长 4.2%/8.0%、价格弹性大于行业整体水平推 动,希尔顿 RevPAR 增长显著。

以中高端及以上为主的酒店结构是导致希尔顿受外生冲击影响更显著、复苏初期恢 复率滞后、上行周期价格弹性更大的主要原因。 对比希尔顿旗下不同品牌经营数据,高端定位品牌受外生冲击影响更加明显:“911 事件”外生冲击下 2001 年 Hilton(超高端)/ DoubleTree(高端)RevPAR 分别下滑 9.9%/6.5%,Hampton(中高端)是希尔顿旗下唯一 RevPAR 维持正增长的品牌/+1.3%, 作为当时希尔顿旗下定位最低的品牌,Hampton 在外生冲击下的经营韧性明显强于 其他高端品牌。由于外生冲击对于房价端影响有所滞后,因此入住率是 2001 年希尔 顿 RevPAR 下滑的主要因素,从 OCC 来看,2001 年 Hilton/ DoubleTree 入住率分别 下滑 5.3/3.5pct,Hampton 入住率仅下滑 1.2pct;从 ADR 来看,2001 年 Hilton/ DoubleTree 平均房价分别下滑 2.8%/1.6%,Hampton 平均房价仍提升 3.2%。

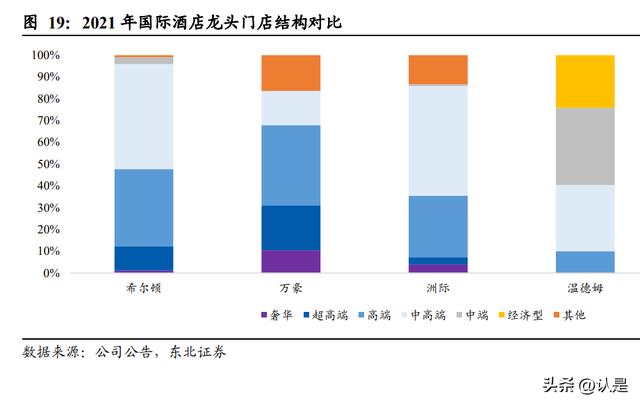

相比于中端/中低端为主的酒店集团(如精选国际和温德姆),定位高端的酒店集团 (如万豪、希尔顿、洲际)在疫情冲击下入住率下滑幅度明显更大,而在复苏期价 格弹性更强。 本轮疫情以来中高端/中低端精选服务酒店恢复进程优于高端:截至 2022Q2,中端 门店占比相对较高的精选国际和温德姆 RevPAR 分别恢复至 2019 年同期的 104.5%/100.5%,领先其他国际酒店龙头;高端定位主导的万豪、希尔顿和洲际分别 恢复至 2019 年同期的 96.1%/92.7%/92.4%,恢复水平明显落后。从入住率和平均房 价具体来看,疫情爆发初期入住率下滑差异明显大于房价端,入住率端 2020Q2 万 豪 OCC 同比下滑 62%,精选国际仅下滑 28%,房价端 2020Q2 希尔顿 ADR 同比下 滑 35%,精选国际仅下滑 20%;但就目前复苏情况而言,入住率恢复率差异较小, 房价端是造成酒店龙头经营复苏差异的主要因素,截至 2022Q2 希尔顿/精选国际 ADR 分别恢复至 2019 年同期的 104%/114%,高端酒店房价相对承压,复苏进程有 所滞后。

2.2. 酒店龙头如何穿越周期?

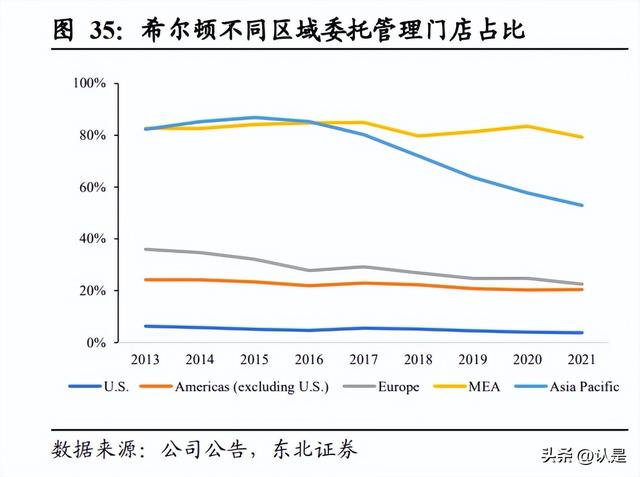

量:基于希尔顿的百年招牌、丰富的品牌矩阵,以及完善的会员体系及运营管理能 力,公司得以在全球范围稳步扩张门店网络,实现门店数量穿越周期的成长。1998- 2021 年希尔顿门店规模由 1586 家增至 6837 家/CAGR 为 6.6%,客房数规模由 27.9 万间增至 107.5 万间/CAGR 为 6.0%,其中 2006 年受并购希尔顿国际影响,门店规 模由 2388 家大幅增至 2935 家/+22.9%,剔除并购影响后内生增速仍有 6.1%。2013- 2021 年希尔顿储备门店由 1123 家增至 2668 家/CAGR 为 11.4%,储备客房数由 19.5 万间增至 40.8 万间/CAGR 为 9.7%。从储备客房结构来看,2013-2021 年希尔顿在美 国本土以外市场储备客房数占比均超过 50%,其中 2021 年海外储备客房数占比达 61.2%创阶段性新高,高海外储备客房占比为希尔顿发力全球市场提供重要支撑。

价:景气上行周期希尔顿客房提价能力大幅超过 CPI 增长,行业下行期酒店房价跑 输 CPI;由于酒店周期呈现“牛长熊短”特征,拉长时间轴看酒店集团提价能力超 过 CPI。2000 年至今希尔顿共经历两轮提价和两轮降价周期:(1)2000-2003 年: “911 事件”致消费者出行意愿下降,希尔顿酒店(不含特许经营门店)入住率从 70.6%大幅下滑至 66.8%,ADR 从 104.9 美元下滑至 100.5 美元/CAGR 为-1.4%,同 期 CPI 复合增速为 2.1%;(2)2003-2005 年: ADR 从 100.5 美元提升至 110.3 美元 /CAGR 为 4.8%,同期 CPI 复合增速 3.0%;(3)2010-2018 年:伴随行业走出“次 贷危机”影响,希尔顿酒店同样企稳复苏、开启上行周期,入住率从 67.6%提升至 75.8%,ADR 从 126.6 美元提升至 147.2 美元/CAGR 为 1.9%,同期 CPI 复合增速 1.7%;(4)2019-2020 年:新冠疫情爆发消费者出行受到限制,ADR 从 144.8 美元 下降至 114.0 美元/CAGR -21.2%,同期 CPI 增速 1.2%。

自然提价+稳步扩张助力集团业绩持续成长。2001-2019 年希尔顿营收由 39.5 亿美 元增至 94.5 亿美元/CAGR 为 5.0%,调整后净利润由 1.5 亿美元增至 10.3 亿美元 /CAGR 为 11.3%。公司二次上市后市值由 2013 年的 212 亿美元增至 2022 年 4 月 高点的 455 亿美元,市值累计增幅达 115%。

3. 启示:成功的品牌矩阵及会员体系,美中不足的全球扩张

3.1. 通过自建及收购,品牌矩阵持续丰富

内生外延构建完善品牌矩阵,百年底蕴闻名全球。目前希尔顿旗下除分时度假俱乐 部外共拥有 17 个品牌,覆盖中端至奢华酒店全线,公司自创立以来通过内生外延并 举的形式构建起完善的品牌矩阵,其中包括 12 个自建品牌和 5 个收购品牌:自建 品牌方面,公司于 1925 年推出首家以希尔顿命名的酒店,希尔顿酒店品牌距今已有 近百年历史和影响力,1985 年推出奢华品牌 Conard(康莱德)酒店,定位仅次于华 尔道夫,1990 年推出高端品牌希尔顿花园,目前已成为希尔顿旗下门店规模第二大 的品牌,进入 21 世纪后公司相继推出 LXR、Home2 Suites(惠庭)、Curio Collection (格芮精选)等品牌,品牌内生培育加速;收购品牌方面,公司于 1949 年收购华尔 道夫酒店、涉足奢华酒店领域,1990 年收购 DoubleTree(逸林)、Embassy Suites(安 泊)、Hampton(欢朋)和 Homewood Suites(欣庭)4 大品牌,其中 Hampton(欢朋) 已成为希尔顿旗下门店规模最大的品牌,截至 2021 年底希尔顿自建/收购品牌门店 量占比分别为 38%/62%。

近年来公司基于自身品牌力优势自上而下进行品类渗透。依托希尔顿酒店、华尔道 夫、康莱德等超高端和奢华品牌形成的优质品牌形象和影响力逐步向高端、中高端 和中端品牌渗透,目前旗下中高端/高端品牌希尔顿欢朋/花园已成为门店规模前二 的品牌,同时旗下新兴中端品牌 Tru 加速拓店,截至 2021 年底希尔顿旗下高奢/超 高端/高端/中高端/中端品牌占比分别为 1.2%/11.0%/35.6%/48.1%/3.1%,门店规模比 重逐步向下沉淀。

3.2. 打造行业领先的会员体系

希尔顿会员体系“希尔顿荣誉客会”客户忠诚计划始于 1987 年,目前共设有 5 个 会员等级:蓝卡、银卡、金卡、钻卡和终身钻卡,基于不同会员等级拥有差异化积 分累积加成、客房升级、免费早餐、行政酒廊等会员特权;同时为提升高质量客户 的获取速度,希尔顿通过与银行等机构建立合作,为部分高端付费信用卡持有者直 接匹配会员的特权,以中国市场为例,招行和民生的运通百夫长白金能够直接匹配 金卡,而民生运通百夫长黑金则能直接匹配钻卡,极大程度丰富和便利了优质客户 进入希尔顿会员体系的渠道与流程。 会员规模快速增长,位居行业前列。从会员规模来看,2011-2021 年希尔顿会员数量 由 3000 万增至 1.28 亿人/CAGR 为 15.6%,会员规模保持高速增长;对比其他酒店 龙头来看,2021 年万豪/洲际/温德姆/精选国际会员数分别为 1.60 亿/1.00 亿/0.92 亿 /0.51 亿人,希尔顿会员体量位居行业前列,依托优质的会员体系和庞大的会员规模, 有效提升了直销渠道占比。

国内外酒店龙头会员体系构建整体类似,差异主要在于会员折扣、积分获取与使用 以及高端定制化服务方面。从会员等级来看,国内酒店龙头会员升级难度相对较低, 希尔顿/万豪/锦江/华住/首旅旗下会员分别可分为 5/6/4/4/5 级:希尔顿银卡/金卡/钻 卡分别需要每年入住 10/40/60 晚获得,万豪银卡/金卡/白金/钛金/大使分别需要每年 入住 10/25/50/75/100 晚获得,锦江银卡/金卡/白金卡分别需要每年入住 3/10/20 晚获 得,华住银会员/金会员/钻石会员分别需要每年入住 3/10/40 晚获得,首旅银会员/金 会员/白金会员/钻石会员分别需要每年入住 3/5/15/40 晚获得;从积分获取来看,国 际酒店龙头积分获取方式相对更加多元,除基本酒店住宿和里程奖励外还包括信用 卡转点、购买积分、租车积分、航空积分等,国内酒店龙头则基本以酒店住宿为主; 从积分使用来看,积分兑换酒店和积分+现金兑换酒店的形式在国际酒店龙头旗下 酒店适用范围更广,大部分酒店都可以通过积分兑换入住,国内酒店龙头积分换房 适用门店范围明显更小、限制更多,从侧面反映国内酒店集团与加盟商的会员积分 结算体系仍不成熟,限制积分换房使用范围的扩大;从高端定制化服务来看,由于 国内酒店龙头基本由经济型起家向上突破、高端酒店数量及经营经验相对缺乏,因 此高端定制化服务等软性酒店品质方面较国际酒店龙头仍有较大差距。

3.3. 海外市场拓展的经验与教训

希尔顿的海外市场拓展之路始于 1949 年开业的“波多黎各加勒比希尔顿”,距今已 有 70 余年,其悠久的海外市场拓展历史中产生的经验与教训已成为酒店业的重要 财富。 加速布局高成长性区域,把握发展红利。从门店增速来看,2013-2021 年希尔顿美国 本 土 / 美洲区 / 欧洲区 / 中 东 及 非 洲 区 / 亚 太 区 门 店 复 合 增 速 分 别 为 5.5%/9.9%/8.4%/6.8%/21.4%,亚太区增速显著高于其他地区。从门店结构来看,2013- 2021 年希尔顿美国本土门店占比由 85.4%下降至 78.4%,其他区域门店占比均呈上 升趋势,其中亚太区门店占比提升最为显著,由 2.7%增至 7.6%。进入新世纪以来, 亚太地区经济增速领先全球,居民消费水平持续增长、酒店需求旺盛,同时亚太地 区酒店业发展水平整体落后于欧美,希尔顿通过加速亚太地区布局能够充分获取该 区域经济和消费水平快速增长下酒旅需求旺盛的红利,2017 年希尔顿中国区以仅占 集团 2%的门店数贡献了超 5%的营收,且未来 5~10 年内计划营收占比提升至 10%~15%。

基于区域特征适配本土化经营模式,增强协同效应。全球各地区经济发展水平不同、 酒店业发展阶段同样具有较大差异,希尔顿在海外市场拓展中基于不同市场的差异 化特征对拓店模式进行本土化改造,从而使得门店规模和门店质量均有保障。 1) 美洲地区主要受美国辐射影响较大,拓店模式与美国接近,以特许经营模式为 主、辅以委托管理模式输出品牌及管理,截至 2021 年希尔顿在美洲地区(不包 含美国)分别拥有 275/71/1 家特许经营/委托管理/自有及租赁门店,特许经营门 店占比高达 79.3%,仅次于美国本土; 2) 欧洲地区主要受历史因素影响,被集团收购前希尔顿国际(HI)主要布局欧洲 地区,自有及租赁门店占比明显高于其他区域,希尔顿国际回归后集团重新统 一了欧洲地区的拓店策略,基于欧洲地区发达的经济水平和相对成熟的酒店业 态,特许经营门店成为拓店主力、占比迅速提升,同时基于欧洲酒店业竞争较为 激烈的情况,希尔顿于 2001 年收购 Scandic 酒店集团(后于 2007 年出售),通 过运用本地酒店集团网络发挥协同效应、加强对欧洲酒店市场的渗透,截至 2021年希尔顿在欧洲地区分别拥有 334/109/41 家特许经营/委托管理/自有及租赁门 店,门店占比分别为 69.0%/22.5%/8.5%;

3) 亚太地区和中东及非洲地区(MEA)由于酒店业发展相对欧美成熟市场仍比较 落后,业主管理水平有限,为维持品牌标准一致性,希尔顿将委托管理作为亚太 和 MEA 地区主要的开店模式,近年来伴随亚太地区经济高速发展和酒店业态 的日益成熟,希尔顿逐步调整拓店策略,2017 年起特许经营门店占比加速提升, 有望取代委托管理成为亚太地区占比最高的门店类型,截至 2021 年希尔顿在亚 太地区分别拥有 239/276/6 家特许经营/委托管理/自有及租赁门店,门店占比分 别为 43.9%/53.0%/1.2%。 4) 就中国区而言,希尔顿主要经营模式逐步由“地产+物业”下的委托管理向 “混 血品牌”(即授权中国本土酒店集团拓展和经营管理旗下品牌)和特许经营模式 转变,希尔顿欢朋和惠庭品牌分别与铂涛集团(后被锦江并购)和凤悦酒店及 度假村进行合作和本土化运营,将希尔顿品牌影响力和中国本土酒店集团会员 体系及运营网络有机结合、增强协同效应,加速在中国市场的布局。

多元品牌分批次出海,旗舰产品建立强品牌力,自上而下渗透中端市场、满足差异 化需求。希尔顿早期出海品牌以希尔顿酒店和康莱德(Conrad)两大旗舰品牌为主, 分别定位超高端和奢华酒店市场,通过相对稳健的扩张速度和高标准的酒店品质把 控在国际酒店市场形成良好的口碑和高端奢华的品牌形象,此后逐步将旗下高端、 中高端和中端品牌引入海外市场,自上而下渗透。从希尔顿在中国市场的发展历程 来看,1988 年大中华区首家希尔顿旗下酒店“上海静安希尔顿”开业,随后于 1990 年大中华区首家康莱德酒店也于香港开业,希尔顿旗下两大出海品牌旗舰实现了在 中国市场的登陆;此后希尔顿逐步自上而下进行渗透,分别于 2008/2014 年完成了 旗下中高端品牌希尔顿逸林(Doubletree)和希尔顿花园(Garden Inn)在大中华区 首家门店的开业,于 2015/2021 年分别与铂涛集团和凤悦酒店及度假村达成合作代 为运营和管理旗下中端品牌欢朋(Hampton)和惠庭(Home2 Suites),截至 2021 年 底希尔顿已有 10 大品牌在中国市场落地。

希尔顿在海外市场拓展中也曾决策失误,出售希尔顿国际导致错失国际业务发展机 遇。1967 年希尔顿错误判断酒店与航空业形势,与环球航空达成交易,将希尔顿国 际出售以交换环球航空股份,从而失去了美国本土以外希尔顿品牌的掌控权,同时 由于航空业客流并未如希尔顿此前预期快速增长、实现“机场+酒店”的协同效应, 反而受经济下行影响客流萎缩,致使希尔顿出现较大损失。希尔顿国际回归前由于 相对独立,在没有希尔顿集团支持的情况下整体拓店速度有限,在被收购前希尔顿 国际旗下共有希尔顿品牌门店 261 家,同期万豪酒店海外门店数已达 392 家,大幅 领先希尔顿国际。

4. 股价复盘:股价走势与 S&P500 基本一致,上行周期弹性更强

复盘希尔顿自 2013 年末二次上市以来的股价情况,我们发现希尔顿股价走势与 S&P500 指数走势基本一致,但弹性明显大于 S&P500,政策因素及外生冲击对公 司股价影响明显,下行周期中经营指标一定程度上领先后续股价表现,上行周期中 股价表现往往先于经营指标转正。 二次上市初期经营业绩支撑股价高增(2013/12/12~2015Q1):希尔顿股价累计上涨 超 38%,同期 S&P500 仅上涨约 16%。2013/2014 年希尔顿 RevPAR 分别同比增长 5.6%/7.1%,其中 ADR 分别同增 3.9%/3.7%,OCC 分别同增 1.7%/3.2%;经营状况 同比改善支撑公司业绩增长,2014 年公司调整后净利润大幅增至 6.5 亿美元/+55.6%。 因此二次上市初期在公司良好的经营状况及业绩增长下公司股价维持高增。

行业竞争加剧下的调整期(2015Q2~2015Q4):希尔顿股价累计下跌约 38%,同期 S&P500 下跌约 8%。2015 年美国酒店市场形成客房产能过剩和房价下跌的预期(美 国最大酒店市场纽约过去 5 年客房容量增长 21%导致房价下降),同时叠加在线短 租服务公司 Airbnb 计划上市带来的竞争压力影响,希尔顿房价端反映明显,自 2015Q1 起希尔顿 ADR 连续 4 个季度同比下滑,同时受公司大股东黑石集团出售 9000 万股股份(市值约 30 亿美元)、公司轻资产化转型滞后、竞争对手万豪并购喜 达屋等影响加剧公司股价下跌趋势。 行业繁荣期(2016Q1~2019Q4):希尔顿股价累计上涨超 160%,同期 S&P500 上涨 不到 60%。受美国酒店业整体繁荣影响,希尔顿 RevPAR 自 2016Q1~2018Q4 连续 12 个季度保持同比正增长;业绩端,2016~2019 年公司调整后净利润由 3.6 亿美元 增至 10.3 亿美元/CAGR 为 41.8%;此外,2016~2019 年公司门店规模保持 7%以上 的复合增速,规模壁垒愈加显著,行业繁荣周期叠加公司量价齐升推动股价持续上 涨。

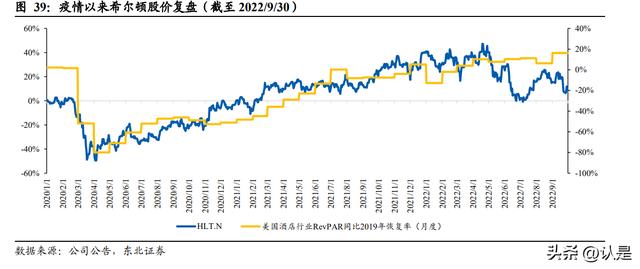

新冠疫情冲击期(2020Q1):希尔顿股价累计下跌约50%,同期S&P500下跌约38%。 疫情前自 2019 年起希尔顿 RevPAR 已出现同比下滑趋势,同时叠加新冠疫情冲击 影响,公司股价在 2020Q1 短期内大幅下跌,由于酒店经营直接受疫情及管控措施 影响严重,跌幅明显大于 S&P500。 疫后复苏期(2020Q2~2021Q4):希尔顿股价上涨近 130%,同期 S&P500 上涨超 80%。 2020Q2~2021Q1 新冠疫情影响持续,希尔顿 RevPAR 同比增速虽仍未转正,但降幅 收窄、恢复率持续提升,同时在 2020Q1 美股熔断后美联储通过将联邦基金利率目 标区间降至“零利率”并启动规模达 7000 亿美元的资产购买计划,利用货币宽松政 策缓解经济冲击,在货币宽松和市场复苏预期下希尔顿股价快速反弹并超过 2019 年 股价高点;2021Q2~2021Q4 希尔顿房价端增速先行转正推动 RevPAR 实现同比正增 长,股价继续维持高增,持续创历史新高。

复苏不及预期叠加美联储加息背景下的收缩期(2022Q1~2022Q2):希尔顿股价下跌近 30%,同期 S&P500 下跌约 20%。希尔顿股价在 4 月达到顶部后,公司发布了 不及预期的 2022 年盈利预测致使股价开启下跌周期,此后由于美国酒店行业 OCC 恢复率止步不前,低于此前预期水平,酒店板块股价进一步下跌,同时在进入 2022 年后美联储开启加息周期,3 月/5 月分别加息 25/50 个基点,随后在 6 月/7 月/9 月 连续 3 次加息 75 个基点,因此尽管在 ADR 提升下希尔顿 RevPAR 仍维持高速增 长、季度利润大幅超越 2019 年同期水平,股价仍下跌明显。

复盘希尔顿二次上市以来动态 PE,估值走势与经营指标关联度较高,估值中枢约 为 26X。从估值区间来看,公司动态 PE 大致处于 15X~42X 区间内,2016 年底公司 计划剥离 PK 和 HGV 完成轻资产化转型,利好预期推动公司股价提升明显,拉高动 态 PE 估值水平达到历史顶部 42X,2020 年初受疫情冲击公司股价大幅下跌,拉低 动态 PE 估值水平至历史底部 15X;从历史平均水平来看,公司动态 PE 估值中枢约 为 26X,当前估值水平仍位于中枢以下;从估值走势来看,公司动态 PE 走势与经 营指标关联度较高,但估值变化往往领先于经营指标。

5. 投资分析

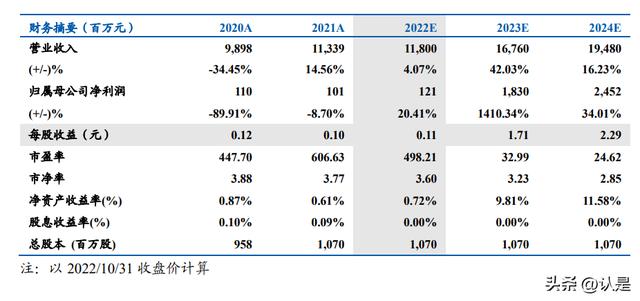

5.1. 锦江酒店:依托集团资源中高端加速发展,中国区整合深入推进

锦江规模居全球第二,背靠上海国资委资源优渥。锦江酒店为锦江国际集团下属酒 店管理平台,实控人为上海国资委,在并购、融资、大旅业产业整合方面具备优势。 截至 2022Q2 锦江运营中门店数达 10,975 家,客房数 1,050,871 间,规模位居亚洲 第一、全球第二,规模优势显著,其中中高端 5,896 家/占比 53.7%,加盟店 10,095 家/占比 92.0%。疫情扰动下锦江保持快速开店节奏,2021Q1-2022Q2 分别净开店 157/262/370/418/144/218 家,2022Q2 储备门店共计 4803 家,为后续拓店提供充足 稳定资源。2022 年公司目标全年新开业 1200 家门店,在酒店行业的连锁化和中高 端化进程中,公司将充分享有门店高速扩张和门店结构升级带来的成长属性。 多元品牌矩阵,中高端强势。通过 2015/2016 年并购铂涛、维也纳,2015 年并购国 际领先的酒店集团卢浮,锦江形成了多层次的品牌布局、实现价格带全覆盖;此外 依托集团资源,丽笙旗下丽怡/丽芮/丽亭/丽柏 4 大品牌已授权锦江酒店中国区运营, 未来丽笙旗下品牌有望加速注入,高端品牌资源优渥。截至 2022Q2,公司旗下中高 端品牌代表维也纳酒店达到 2,738 家,位居国内中高端酒店品牌第一,并依托卢浮、 丽笙形成成熟的高端及奢华型酒店品牌矩阵。

中国区整合进入 3.0 阶段,费用端改善成果显著。锦江自 2020 年以来持续推进中国 区整合:1.0 阶段成立“一中心三平台”,基因不变推进后台整合、优势互补;2.0 阶 段提出“锦玉计划”进一步精简整合,打造高效的后端职能团队;3.0 阶段提出“锦 旗计划”打造业务协同的敏捷组织,做强品牌、夯实运营,整合进程逐步由后端迈 向前端。在中国区整合前锦江管理费用率较华住高约7pct,整合后较华住高约1.5pct, 剔除境外酒店影响,管理费用率为 12.5%,与华住的 12.1%接近;在营酒店和规模 快速增长的同时总部人数下降明显,由 2020 年 6 月的 2259 人下降至 2022 年 6 月 的 1925 人,变革成效显著。

5.2. 华住集团:“品牌+技术+流量”构筑竞争壁垒,拓店速度&质量兼顾

“品牌+技术+流量”三位一体、构筑核心竞争壁垒。品牌方面,华住通过自创品牌 +并购双管齐下打造多元化品牌矩阵,旗下经营酒店品牌超 30 个,覆盖各档次细分 市场,自创品牌汉庭、全季等构筑基本盘,外延并购桔子水晶、DH、花间堂等品牌 完善中高端市场布局,此外公司精准把握升级提价节奏,核心品牌持续升级迭代, 依靠高质量产品门店 RevPAR 领先国内同行;流量方面,华住率先布局直销预定平 台,2021 年会员数量达 1.93 亿,中央渠道占比达 58%,位居国内酒店集团第一,华 住会 MAU 远超同行,私域流量优势显著,以领先的流量和会员意识构筑品牌会员 壁垒;技术方面,客户端通过智能设备实现全流程覆盖和丰富多业态消费场景,加 盟商端提供全供应链数字化一站式服务,以数字化技术赋能效率提升。 疫情不减拓店速度强化规模壁垒,软品牌有序退出提升门店质量。疫情扰动下华住 拓店持续提速,2021Q1-2022Q4 公司分别净开店 92/245/340/364/158/188 家。截至 2022Q2,公司门店合计 8,176 家,客房数 773,898 间,规模位居世界第七、中国第 二,其中华住系酒店 8,051 家,DH 酒店 125 家;中高端门店 3,302 家/占比 40.4%, 管理加盟店 7,451 家/占比 91.1%,门店结构持续优化。公司储备门店 2,236 家,接 近历史高位水平。持续高速拓店的同时公司高度重视门店质量,由于软品牌整体门 店质量不高、经济效益较低,公司计划在未来 1~2 年内加速旗下软品牌退出,预计 其中 300~400 家门店将逐步转化为标准经济型品牌,门店质量进一步提升。

赛马文化+市场化机制提升管理效率,成立区域分公司助力未来深耕。华住构建赛 马文化实行绩效薪酬高度关联制度和末端淘汰的市场化竞争机制提升员工积极性, 同时成立华住大学培养专业酒店人才,加强组织后备力量建设。2022 年上半年公司 进一步明晰属地化管理战略,建立北方、华北、华东、华西、华中和华南 6 大区域 分公司,从以品牌为基础转向以区域为基础,依托区域分公司强化与本地经销商合 作、深入了解本地客户需求,助力深耕本地市场。

5.3. 首旅酒店:轻管理加速下沉,冲击“三年万店”目标

老牌酒店集团背靠北京国资委,整合如家系管理层经验丰富。首旅酒店前身为北京 首都旅游股份有限公司,国有背景实力雄厚,北京首都旅游集团有限责任公司控股, 持股比例 34.39%,由北京市国资委实际控制,首旅集团拥有酒店、餐饮、旅行社、 旅游商业、汽车服务及景区景点六大核心主业,覆盖吃、住、行、游、购、娱等旅 游主业六大要素,旅游产业链条完整,与公司业务在资源及平台等方面形成有效协 同。收购如家后整合如家系管理层,酒店管理经验丰富,通过股权激励有效地将管 理团队利益与公司业绩结合,有助于释放管理团队经验优势,激发人才活力。 轻管理模式加速下沉,冲击“三年万店”。国内酒店行业分布呈现显著中长尾特征, 首旅酒店通过轻管理模式投资小、轻管理、高赋能、回报快的特点满足中小酒店、 低线酒店抱团取暖的需求,实现轻管理酒店的提速发展。2021Q1-2022Q2 公司分别 净开门店 97/20/223/461/77/-51 家。截至 2022Q2,公司门店数合计 5,942 家,客房 数 473,199 间,酒店规模位居全国第三,经济型/中高端/轻管理门店占比分别为 37%/24%/30%,其中 2021 年轻管理酒店新开 954 家,门店数总计达 1697 家,2022 年公司计划新开店 1300~1400 家,预计 60%~65%的新店源将来自轻管理,持续推动 “三年万店”目标的实现。

中高端发力、经济型升级,塑造产品竞争力。中高端方面,首旅通过构建中高端多 品牌矩阵强化市场竞争力,如家商旅/精选以高性价比主打下沉市场,16 年成立中高 端事业部通过自创+合作先后推出璞隐、扉缦、Yunik、逸扉等品牌,匹配用户差异 化需求。整合集团资源,发力高端与奢华市场,首旅集团为解决同业竞争承诺将包 括环球影城两家酒店在内的相应高星级酒店注入上市公司,此外成立安诺管理公司 并聘请前温德姆大中华区总裁担任 CEO,强化公司中高端匹配竞争力。经济型方面, 首旅加强如家 NEO 升级迭代,截至 2021 年末累计改造 810 家,占比由 7.2%提升至 42.7%,改造后顾客体验、经营改观明显。

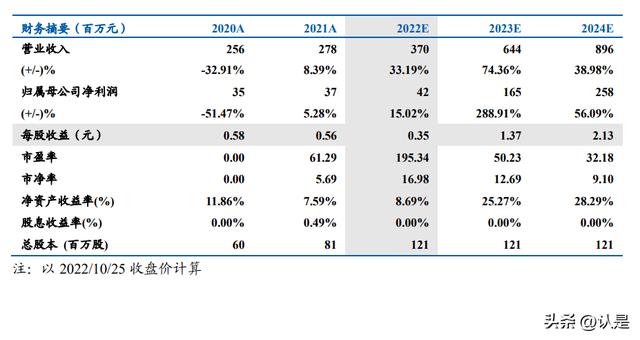

5.4. 君亭酒店:量价齐升加高直营占比成长性可观,定增助力业绩增厚

并购君澜&景澜实现规模跃迁,依托上市公司平台加速拓店。在完成并购君澜&景 澜后公司实现由长三角向全国的突围,集团门店数/客房数提升至 170 家/39760 间, 规模排名有望从 49 名上升至 13 名,打破规模瓶颈完成跨越式发展,收购后公司形 成完善的中高端、高端品牌序列,有利于强化协同效应,依托上市公司平台,融合 君亭和君澜品牌影响力加速后续拓店。 高举高打卡位中高端,上行周期下提价空间可观。公司承袭高端基因、深耕精选服 务酒店和度假酒店树立优质品牌形象,在中高端定位和优秀产品力/品牌力支撑下公 司直营门店 ADR 优势明显、大幅领先 TOP3 酒店集团;在酒店行业上行周期下,相 对于经济型品牌而言,中高端品牌具有更大的提价空间,有望推动公司利润水平持 续提升。

高直营占比有望转为为强业绩弹性。不同于国内 TOP3 酒店龙头轻资产化的特征, 公司长期以直营方式为主,直营门店占比业内最高,截至 2021 年末君亭/锦江/华住 /首旅国内门店直营占比分别为 34%/7%/9%/13%;并表君澜&景澜后,2022H1 公司 直营收入占比仍在 70%以上,直营收入仍是公司营收主体,在行业上行周期,君亭 高直营占比有望转化为强业绩弹性。 定增助力直营项目落地,有望优化门店结构、增厚业绩。公司于 2022 年 6 月发布 定增预案拟定募资不超过 5.17 亿元,其中 4.64 亿元用于未来 3 年内新增投资开发 15 家直营门店,新项目均定位中高端、高端,较存量项目 RevPAR 提升显著,有助 于持续优化门店结构,基于君亭一店一品的强策划能力和突出的单店盈利能力,直 营门店加速落地有望快速实现业绩兑现和利润增厚。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

相关参考

烧烤特点(烧烤行业专题报告:舌尖上的江湖,烧烤赛道复盘与展望)

...锁化进程加快。根据中国连锁经营协会数据,2021年烧烤行业的市场规模年增速在10%左右,是当前餐饮业中增速较快且疫后恢复速度快的业态之一。从供给端看,根据中国饭店协会数据,2021年烧烤烤串门店数同比增长91.4%,是餐...

烧烤特点(烧烤行业专题报告:舌尖上的江湖,烧烤赛道复盘与展望)

...锁化进程加快。根据中国连锁经营协会数据,2021年烧烤行业的市场规模年增速在10%左右,是当前餐饮业中增速较快且疫后恢复速度快的业态之一。从供给端看,根据中国饭店协会数据,2021年烧烤烤串门店数同比增长91.4%,是餐...

日本进口胶带(日本养老产业与适老用品复盘专题报告:适老产业助力乐享银发生活)

(报告出品方/作者:国泰君安证券,穆方舟、张心怡、林昕宇)1.《“十四五”国家老龄事业发展和养老服务体系规划》推动全社会积极应对人口老龄化格局初步形成国务院印发《“十四五”国家老龄事业发展和养老服务体系规...

新中式酒店家具厂家(新中式家具行业的发展趋势——高密高博木业家具)

新中式家具行业发展趋势1、材料与加工工艺转变,传统式新中式风格的家俱多以宝贵木料主导,价格比较贵,不宜规模性生产制造。而现代简约风格的家俱,在材料上规定较为广泛,这就为产业发展发展趋势造就了标准。将来...

...口数据进行了全面而细致的复盘,通过对重点品类和市场趋势的解读,对后疫情时代皮革行业的发展方向做出建设性的探讨和研判。进出口量同比下降贸易顺差进一步扩大2020年我国皮革行业主要产品进出口量值表一共分为27

我国肉鸡行业发展现状(中国白羽肉鸡行业发展趋势研究与投资前景分析报告)

智研瞻产业研究院专注于中国产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化...

平板冻结机(中国冷冻调理食品行业发展现状分析与投资趋势预测报告)

智研瞻产业研究院专注于中国产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化...

机械及行业设备(机械设备行业专题报告:掘金三方向,产业趋势、自主可控、新基建)

获取报告请登录未来智库www.vzkoo.com。1、3C设备:苹果再迎“大年”,5G换机潮来临1.3C设备:苹果再迎“大年”,5G换机潮来临1.1.3C整体行业景气度一般,手机有回暖迹象目前受海外疫情影响,苹果产业链订单有所延迟、并有部分...

成膜助剂在涂料中的作用(中国成膜助剂行业发展现状分析与投资趋势调研报告)

智研瞻产业研究院专注于中国产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化...

数码喷墨印花优缺点(中国纺织数码喷印机行业深度调研与发展趋势预测研究报告)

智研瞻产业研究院专注于中国产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化...