昆山铝型材机架(医学影像行业研究:掘“芯”核心部件,高端影像国产替代进行时)

Posted

篇首语:农村四月闲人少,勤学苦攻把名扬。本文由小常识网(cha138.com)小编为大家整理,主要介绍了昆山铝型材机架(医学影像行业研究:掘“芯”核心部件,高端影像国产替代进行时)相关的知识,希望对你有一定的参考价值。

昆山铝型材机架(医学影像行业研究:掘“芯”核心部件,高端影像国产替代进行时)

(报告出品方/作者:德邦证券,陈铁林、王艳)

一、技术为核心驱动力,国内千亿影像市场进入快速成长期

医学影像在医疗器械占比居首,为医疗器械行业中技术壁垒最高细分市场

根据目的不同,医学影像设备可分为诊断影像设备及治疗影像设备;诊断影像设备根据信号的不同大致可分为磁共振成像(MR)设备、 X 射线计算机断层扫描成像(CT)设备、X 射线成像(XR)设备、分子影像(MI)设备、超声(US)设备等;治疗影像设备大致可分为 数字减影血管造影设备(DSA)及定向放射设备(骨科 C 臂)等。

约75-85%的治疗信息来源于医学图形和图像,医学影像规模占到国内医疗器械的首位,高达16%,供应链复杂,部分核心部件需依赖进 口,技术壁垒位列医疗器械之最,导致大多数医学影像设备国产化率低。

技术进步为核心驱动力,细分影像设备应用互为补充

技术进步驱动影像设备从胶片时代走到数字时代再到进入分子影像时代:从超声技术、放射性核素显像进入CT、MR阶段,数字化成像大 幅提升成像清晰度及分辨率,并持续技术融合创新发展到当前最高端医学影像设备PET/CT、PET/MR。

DR、CT、MRI、PET、超声等各类影像设备原理各异,基于X射线、静磁场、射频核磁、放射性同位素、超声等不同原理,应用于不同的 人体部位的病灶诊断,都有其各自的优势(如检测快、成本低、分辨率高、图像重建、灵敏度高或安全性高)及劣势,互为补充。

国内影像技术大多数进入快速成长期,前沿技术加速突破

技术结构看,国产医学影像逐步攻克核心技术和前沿技术,细分品类处于不同的发展周期。1)发展较早的DR、超声、永磁MRI、64排及 以下CT依托国内相对成熟的平板探测器、永磁、中低端超声探头等技术逐步发展到成熟期。2)新技术、大多数影像设备的中高端品类处 于成长期,其中PET技术尚处于成长早期,总体国产渗透率加快,国产企业品牌力凸显,发展速度快,成长潜力大,国内低成本供应链优 势也进一步推动成本和价格的下降,反过来进一步推动医学设备配置率的提升。

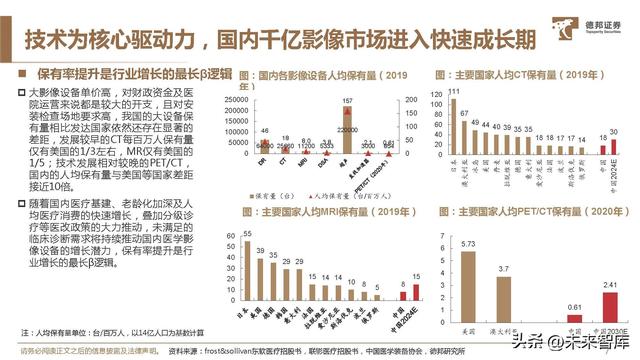

保有率提升是行业增长的最长β逻辑

大影像设备单价高,对财政资金及医 院运营来说都是较大的开支,且对安 装检查场地要求高,我国的大设备保 有量相比发达国家依然还存在显著的 差距,发展较早的CT每百万人保有量 仅有美国的1/3左右,MR仅有美国的 1/5;技术发展相对较晚的PET/CT, 国内的人均保有量与美国等国家差距 接近10倍。

随着国内医疗基建、老龄化加深及人 均医疗消费的快速增长,叠加分级诊 疗等医改政策的大力推动,未满足的 临床诊断需求将持续推动国内医学影 像设备的增长潜力,保有率提升是行 业增长的最长β逻辑。

医学影像市场高个位数增长,细分品类增长驱动因素各异

大类口径看,技术差异导致细分设备增长节奏分化,结构升级+更新换代+人均保有率提升为未来主要驱动因素。各细分设备发展阶段差 异显著,我们复盘后续细分设备驱动因素,CT、MR、XR、超声占比超90%,技术发展及应用较早,在人均保有率提升基础上,更新换代 +结构向高端升级为主要驱动力,此类设备预计20-30年CAGR在10%左右;分子影像PET/CT、PET/MR技术融合,应用后发,PET/CT增 量市场+较美国同期约10倍人均保有率差距,或将贡献未来10年增长动能,预计20-30年CAGR高达15%。PET/MR超高端设备,全球20- 30年CAGR预计高达17%。

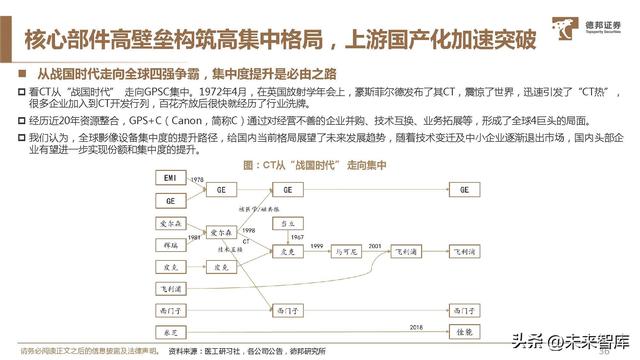

二、核心部件高壁垒构筑高集中格局,上游国产化加速突破

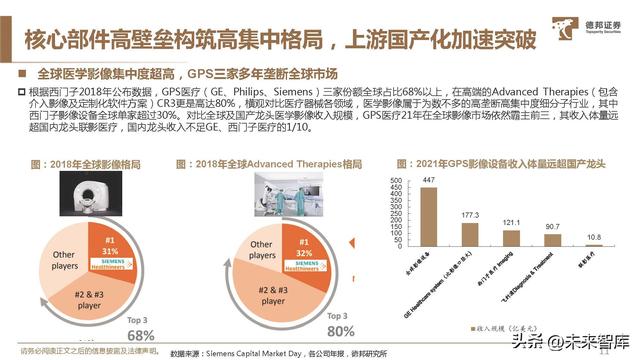

全球医学影像集中度超高,GPS三家多年垄断全球市场

根据西门子2018年公布数据,GPS医疗(GE、Philips、Siemens)三家份额全球占比68%以上,在高端的Advanced Therapies(包含 介入影像及定制化软件方案)CR3更是高达80%,横观对比医疗器械各领域,医学影像属于为数不多的高垄断高集中度细分子行业,其中 西门子影像设备全球单家超过30%。对比全球及国产龙头医学影像收入规模,GPS医疗21年在全球影像市场依然霸主前三,其收入体量远 超国内龙头联影医疗,国内龙头收入不足GE、西门子医疗的1/10。

高技术壁垒构筑护城河,关键部件外资垄断

医学影像技术壁垒极高,供应链复杂,软硬件集成、整机各部件整合和组装需要较高的工艺水平、经验积累、医工合作等。核心元器件的 技术水平直接决定出厂整机的技术水平,整机产品能否做到全部部件自研自产是构筑核心竞争力的关键。

全球关键核心部件大多集中在GPS及少数第三方厂商手中,目前仅少数国产整机厂商及第三方上游部件商实现自研自产,高端产品核心零 部件绝大部分依赖进口。其中GPS三家基本实现大多数影像设备的上游核心部件的自研自产,上游的垄断进一步造就全球影像设备高度集 中的格局。

产业链对比看,国产替代中游先行,上 游核心部件国产厂商技术替代滞后。国 产整机厂商涌现出联影医疗、东软医疗、 万东医疗等一批代表性企业,在发展较 早的超声、CT等细分品类国产化率已相 对较高,但在核心部件仅少数厂商突破, 且多数处于低端替代。

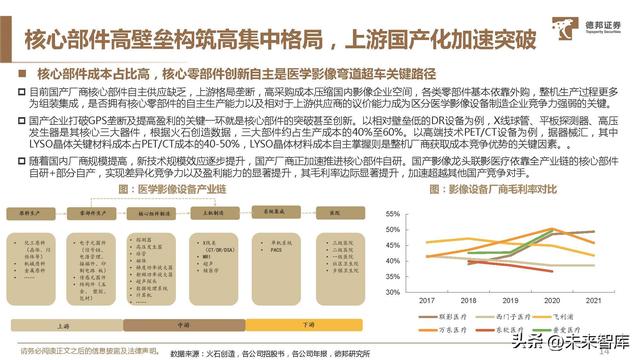

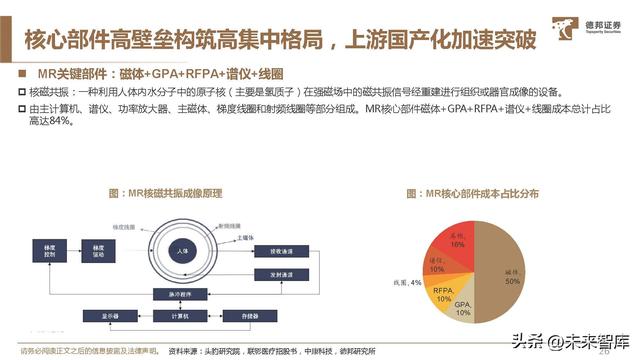

核心部件成本占比高,核心零部件创新自主是医学影像弯道超车关键路径

目前国产厂商核心部件自主供应缺乏,上游格局垄断,高采购成本压缩国内影像企业空间,各类零部件基本依靠外购,整机生产过程更多 为组装集成,是否拥有核心零部件的自主生产能力以及相对于上游供应商的议价能力成为区分医学影像设备制造企业竞争力强弱的关键。

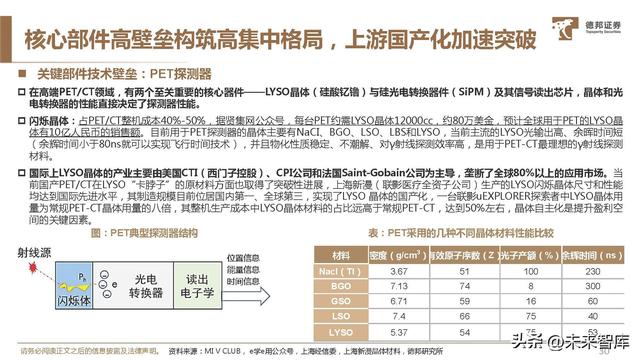

国产企业打破GPS垄断及提高盈利的关键一环就是核心部件的突破甚至创新。以相对壁垒低的DR设备为例,X线球管、平板探测器、高压 发生器是其核心三大器件,根据火石创造数据,三大部件约占生产成本的40%至60%。以高端技术PET/CT设备为例,据器械汇,其中 LYSO晶体关键材料成本占PET/CT成本的40-50%,LYSO晶体材料成本自主掌握则是整机厂商获取成本竞争优势的关键因素。

随着国内厂商规模提高,新技术规模效应逐步提升,国产厂商正加速推进核心部件自研。国产影像龙头联影医疗依靠全产业链的核心部件 自研+部分自产,实现差异化竞争力以及盈利能力的显著提升,其毛利率边际显著提升,加速超越其他国产竞争对手。

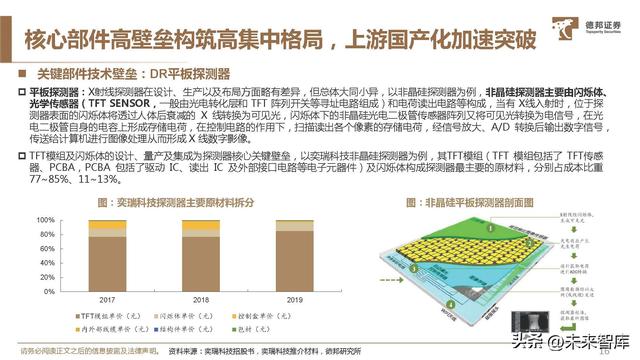

关键部件技术壁垒:DR平板探测器

平板探测器:X射线探测器在设计、生产以及布局方面略有差异,但总体大同小异,以非晶硅探测器为例,非晶硅探测器主要由闪烁体、 光学传感器(TFT SENSOR,一般由光电转化层和 TFT 阵列开关等寻址电路组成)和电荷读出电路等构成,当有 X线入射时,位于探 测器表面的闪烁体将透过人体后衰减的 X 线转换为可见光,闪烁体下的非晶硅光电二极管传感器阵列又将可见光转换为电信号,在光 电二极管自身的电容上形成存储电荷,在控制电路的作用下,扫描读出各个像素的存储电荷,经信号放大、A/D 转换后输出数字信号, 传送给计算机进行图像处理从而形成 X 线数字影像。

TFT模组及闪烁体的设计、量产及集成为探测器核心关键壁垒,以奕瑞科技非晶硅探测器为例,其TFT模组(TFT 模组包括了 TFT传感 器、PCBA,PCBA 包括了驱动 IC、读出 IC 及外部接口电路等电子元器件)及闪烁体构成探测器最主要的原材料,分别占成本比重 77~85%、11~13%。

CT关键部件:球管+CT探测器+高压发生器

CT成像原理:通过球管发出X射线,X射线穿透人体组织后被探测器 接收并转换为数字信号,经计算机变换处理后形成检查部位的断面 或立体图像,从而发现人体组织或器官病变。

CT主要由球管、高压、探测器、滑环、机架等硬件与数据采集系统、 图像处理软件、机架控制系统、人机交互系统、控制台软件系统等 软件集合而成,各软硬件之间通过系统集成相互连接,由计算机系 统控制协调,完成X射线产生、X射线信号采集与存储、数据处理、 图像重建、显示和存储等功能。

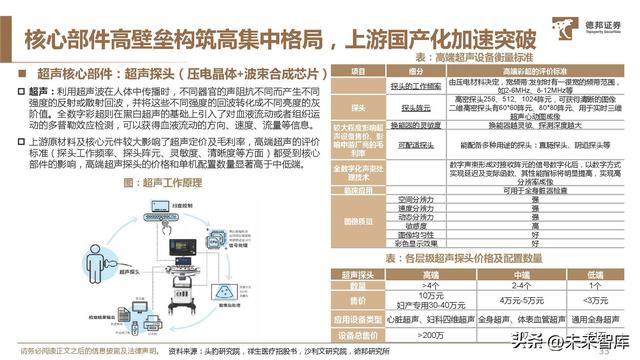

CT三大核心部件球管+CT探测器+高压发生器成本占比为65%。

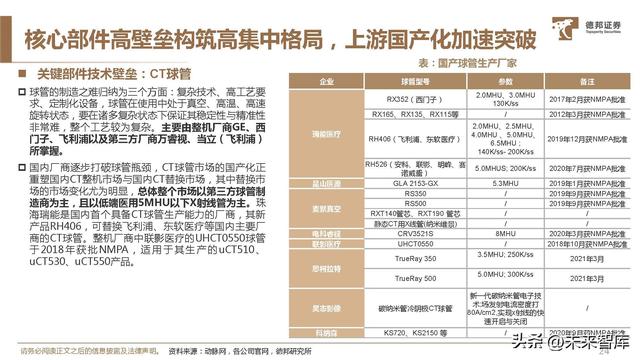

关键部件技术壁垒:CT球管

球管:X线设备中的顶级工艺,不同厂家的CT球管差别巨大。球管是医学影 像的“耗材”,从经济的角度,球管非常昂贵,自主化方可实现成本最低化。 热容量是最重要参数,一般来说,热容量越大,其能承载热量的能力就可以 越多,使用寿命越长,高端设备使用的CT球管热容量大大高于低端球管。此 外,散热率同样非常重要,高端球管改变散热方式,提高阳极最大冷却率, 由此涉及的工艺差异性主要体现在三个方面:1)金属陶瓷管;2)液态金属 轴承;3)阳极直接冷却技术。

1)金属陶瓷管:为防止灯丝在高温下的氧化升华,管芯要求抽真空,金属 管不仅有更长的寿命,还可将灯丝加热到较高温度,以提高球管的负荷。海 外厂商几乎都以金属管芯代替玻璃管芯,国内的昆山医源、思柯拉特等企业 也实现了金属陶瓷替代玻璃壁。

2)液态金属轴承:在转子和轴承之间缝隙填充液态金属,取代钢珠,从滚 动轴承变成滑动轴承。液态金属一般是镓、铟或锡的合金,液态金属轴承技 术的零磨损、零震动、高散热率优势,大大提高球管的平均寿命。飞利浦率 先使用液态金属轴承技术(1989年),飞利浦专利过期后GE、万睿视、佳 能(东芝)等陆续跟进该技术,国产厂家联影和CT球管生产商珠海瑞能目前也 已申请了相关专利推出相应产品。

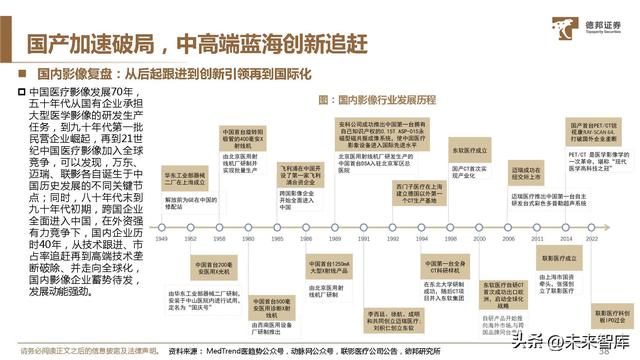

三、国产加速破局,中高端蓝海创新追赶

国内影像复盘:从后起跟进到创新引领再到国际化

中国医疗影像发展70年, 五十年代从国有企业承担 大型医学影像的研发生产 任务,到九十年代第一批 民营企业崛起,再到21世 纪中国医疗影像加入全球 竞争,可以发现,万东、 迈瑞、联影各自诞生于中 国历史发展的不同关键节 点;同时,八十年代末到 九十年代初期,跨国企业 全面进入中国,在外资强 有力竞争下,国内企业历 时40年,从技术跟进、市 占率追赶再到高端技术垄 断破除、并走向全球化, 国内影像企业蓄势待发, 发展动能强劲。

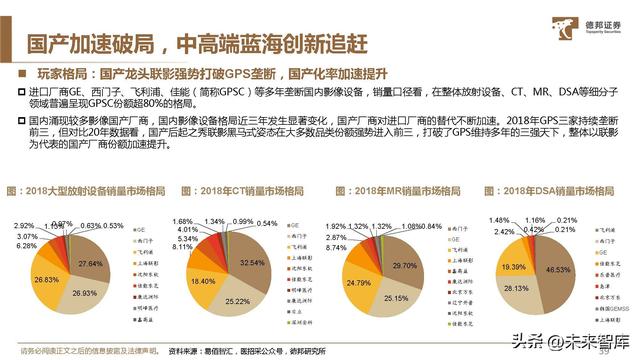

玩家格局:国产龙头联影强势打破GPS垄断,国产化率加速提升

进口厂商GE、西门子、飞利浦、佳能(简称GPSC)等多年垄断国内影像设备,销量口径看,在整体放射设备、CT、MR、DSA等细分子 领域普遍呈现GPSC份额超80%的格局。

国内涌现较多影像国产厂商,国内影像设备格局近三年发生显著变化,国产厂商对进口厂商的替代不断加速。2018年GPS三家持续垄断 前三,但对比20年数据看,国产后起之秀联影黑马式姿态在大多数品类份额强势进入前三,打破了GPS维持多年的三强天下,整体以联影 为代表的国产厂商份额加速提升。

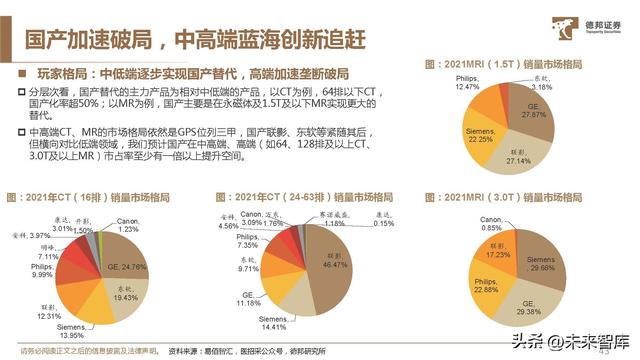

技术结构升级,中高端为规模主力+成长高动能,未来国内的竞争更是中高端的竞争

产品构成看,中低端设备占主流配置,根据灼识咨询,2020年中国市场64排以下CT占比65%,1.5T及以下MR占比约74.9%,随着技术 升级、产业链成本下降以及PCI等高难度手术的下沉普及,更新换代市场及增量市场中有望实现产品的高端结构升级,高端领域将成为主 要增长点。

2020年64排以下CT国产化率已经超过50%,而64排以上CT国产化率仅为35%,仍以GPS为主,3.0TMR外资份额超过80%,高端蓝海成 国产替代关键征途。

影像设备结构升级为题中之义,高端进口替代市场为兵家必争之地。以MR销量规模结构看,据中康产业资本预测,2019-24年高端和超 高端MR销量CAGR分别为17.5%、118.7%,低端市场萎缩,中端市场下探,高端超高端市场快速装机。

国产在中端领域性能差异化优势显著

64排CT是检查心脏疾病的门槛CT,在冠脉CTA方面,选取GPS与国产联影64排128层CT做对比,根据医影器械评测,联影uCT760、GE ct680、飞利浦core128的多扇区技术具有优势,go.Top是西门子go系列的心血管版,作为主流的64排CT,图像质量接近。

国产联影UCT760在高压、球管、Z轴像素尺寸、探测器通道、采样率、重建速度都相对更有优势,也反映了国产对GPS的追赶表现为依 靠多环节的优化来提升中端设备的性能和口碑,64排CT国产市场占有率超20%,国产发力高端有基础。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

相关参考

昆山力崛汽车模具(汽车行业研究及下半年策略:把握确定性复苏,在真成长中掘金)

(报告出品方/作者:浙商证券,邱世梁、刘欣畅)核心观点:景气度:三重底后是复苏三部曲,供给先行+政策刺激需求+成本缓下,下半年板块迎基本面反转。汽车板块在4月中下旬达到“预期+销量+业绩”三重底,告别至暗时刻...

昆山进口旧设备公(昆山海关助力高科技医疗产业跑出“加速度”)

...医疗设备有限公司进口的一批质子放射治疗系统零部件由昆山海关顺利验放。“此次进口的货物,是我公司获批重大技术装备项下减免税资格后首批进口的零部件,货值448万美元,减免税款600万元,后续还有其他零件进口,整套...

昆山点胶机(博杰股份:母公司2年人数为零信披存疑 核心专利同质化或可替代)

《金证研》沪深资本组太簇/研究员唐里映蔚洪力/编审在产业结构升级转型的大背景下,工业自动化设备行业前景广阔、市场空间大、发展潜力良好。同处工业自动化行业的珠海博杰电子股份有限公司(以下简称“博杰股份”)...

工业铝型材定制机架的加工精度要求是什么,许多客户更关心铝型材机架加工的精度,之前会向制造商询问定制的客户案例,以便从侧面了解制造商的加工强度。铝型材机架加工的精度影响安装速度和整体稳定性,因此对于许多...

机电一体化行业知名企业(减速机行业深度研究:工业自动化核心赛道,复苏将至)

(报告出品方/作者:兴业证券,石康、郭亚男)1、减速机:工业自动化核心零部件,长坡厚雪千亿赛道1.1、减速机简介:机械传动基础件,分为通、专用两类减速机又名减速器,是机械设备中起到传动功能的基础部件。机械设...

摩擦谐波减速器(减速机行业深度研究:工业自动化核心赛道,复苏将至)

(报告出品方/作者:兴业证券,石康、郭亚男)1、减速机:工业自动化核心零部件,长坡厚雪千亿赛道1.1、减速机简介:机械传动基础件,分为通、专用两类减速机又名减速器,是机械设备中起到传动功能的基础部件。机械设...

本次推荐榜由品牌之星大数据系统提供数据支持,综合考虑了品牌的知名度、企业资产规模与经营情况、员工数量等多项指标。荣登“2022年度塑料挤出机行业十大品牌”推荐榜如下:2022年度塑料挤出机行业品牌榜第一名:亿塑...

液压式万机(半导体零部件行业研究:市场规模大,品类众多,国产化前景可期)

...体产业高质量发展的关键领域半导体零部件是半导体设备行业的支撑:半导体设备是延续半导体行业“摩尔定律”的瓶颈和关键,而半导体设备厂商绝大部分关键核心技术需要物化在精密零部件上,或以精密零部件作为载体来实...

液压式万机(半导体零部件行业研究:市场规模大,品类众多,国产化前景可期)

...体产业高质量发展的关键领域半导体零部件是半导体设备行业的支撑:半导体设备是延续半导体行业“摩尔定律”的瓶颈和关键,而半导体设备厂商绝大部分关键核心技术需要物化在精密零部件上,或以精密零部件作为载体来实...

工业铝型材加工中最常用的三种机械设备工业铝型材定制生产加工GYLC;加工铝型材设备的主要功能是切割、打孔、攻牙等。锦铝金属分享了工业铝型材最常用的三种设备。一、铝型材切割机切割机用于切割铝型材。目前铝型材...