昆山磁力研磨机(又一硅片厂商硅研磨片市占率超20%,主打3-6英寸产品)

Posted

篇首语:要须心地收汗马,孔孟行世目杲杲。本文由小常识网(cha138.com)小编为大家整理,主要介绍了昆山磁力研磨机(又一硅片厂商硅研磨片市占率超20%,主打3-6英寸产品)相关的知识,希望对你有一定的参考价值。

昆山磁力研磨机(又一硅片厂商硅研磨片市占率超20%,主打3-6英寸产品)

具有优势地位的小硅片厂商,主打3-6英寸产品,产业链协同效应逐步显现,毛利率高于立昂微

文:海豚音

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

写于:2021.1.21 深夜

最近次新情绪终于有所缓和,从上周四至今新股与次新股指终于走出了六连阳,但是反弹力度还是偏弱,每天热点轮动非常快。本周帝都疫情形势进一步变得严峻再加上春节返乡需要做核酸检测,医药器械股今日表现活跃,包括超跌的医药股也今日拉升明显。早盘疫情检测新股之江生物、硕世生物等均大幅高开但是午后回落明显,这条主线确实不敢追,但是前期被错杀的基本面没问题的医药股可以继续保持关注,比如前沿生物、伟思医疗、普门医疗、艾力斯等等,这方面科创给我们供应不少可选标的。

今日寒武纪公布首颗7nm AI训练芯片量产,首次消息刺激再加上寒武纪超跌,今日寒武纪底部放量大涨超17%,这个前面海豚就说过寒武纪的市值比卖扫地机器人的石头科技都低,这个有点不科学。不过寒武纪大涨今日并没有对芯片板块有所带动其他表现平平。

虽然芯片热点不再,但是质优的芯片股市场还是给了很高的溢价,思瑞浦、恒玄科技都在悄然都创了新高,近期开板新股里中晶科技也是唯一有大肉的少数新股之一,虽然开得已经很晚但是资金参与热情犹在,这只本来想着调整段时间再发,但是担心很多人跟踪不断,所以今天后面会详细剖析。整体芯片主线仍然值得长期挖掘和跟踪。

本周上市新股方面,周三上市的两只注册制新股华骐环保确实没看出太多亮点,与金达莱相比仍有差距,而环保不太受市场待见,今日华骐环保大跌超15%;另外一只比较热门的盈建科今日股价仍相对坚挺盘中一度涨超9%,很多人把它当小广联达对待,作为建筑结构设计软件第一股,题材是好,但是软件股就是这么一个问题,炒起来估值可以涨上天,跌起来深不见底,盈建科是好,但是作为一个迷你小盘股确实离老大哥广联达还有很大差距,短期只能说是纯题材票,且炒且珍惜。

周四上市的两只注册制新股——通用电梯和屹通新材感觉同样亮点不多,真的对注册制新股质地产生了怀疑。

今晚披露年报预告的新股方面——

兆威机电:如预期般下滑,不过此前预计的扣非净利为2.5亿左右,这次出来的预告是2.19-2.54亿,区间下限进一步降低,这股也是邪门了不仅上市业绩就下滑,更糟糕的是股价跌得更快,因为上市半年内已经连续20个交易日低于发行价所以逼得公司股东锁定期再自动延长6个月,这在新股里也是少见。

此前关于兆威机电的剖析链接如下:

微型传动系统第一股,第一大客户为华为,叠加消费电子+智能家居+5G+汽车电子等概念...

科前生物:预计扣非净利润为4.27亿,同比大增106.4%,猪疫苗还是大受欢迎,感觉股价已提取反应,今日尾盘性价比更高的瑞普生物也是在狂拉。

金博股份:预计扣非净利为1.4-1.5亿,同比大增120.96%到136.74%。这个光伏预期股价已经提前涨了,没啥好说的。

此前关于金博股份剖析链接如下:

最纯正的碳基半导体概念股?无直接可比公司,已进入神工、有研半导供应链....

总体截止目前新股里年报预告没看到太多超预期,很多出来后就是个坑,谨慎追高。

今日继续来说一只开板新股——中晶科技,其为继沪硅产业、立昂微后又一硅片厂商,不过沪硅已实现12英寸大硅片量产,立昂微8英寸硅片已量产,12英寸硅片也量产在即;中晶科技的产业化进程略显滞后,目前主打的是4英寸硅片,5英寸硅片开始放量,6英寸硅片占比仅2%左右,至于8英寸的硅片的量产还在研发中,短期还比较遥远。且硅片种类上沪硅和立昂微均以抛光片为主,而中晶科技还主要做的是抛光片的前一步研磨片的产品,此次募投项目当然中晶科技也开始向抛光片进发。不过中晶科技与立昂微类似都有产业链协同的优势,除了硅片还涉足上游硅棒,宁夏的电力成本优势以及中晶科技独特的加工工艺使得中晶科技的毛利率水平不低,比立昂微还高了10个点左右,那么中晶科技究竟如何?能否成为下一个小立昂微?且看海豚今日为你深度剖析!

此前关于立昂微的剖析链接如下:

又一国产大硅片新股,已进入华润微、中芯国际供应链,可与沪硅产业同台竞技!

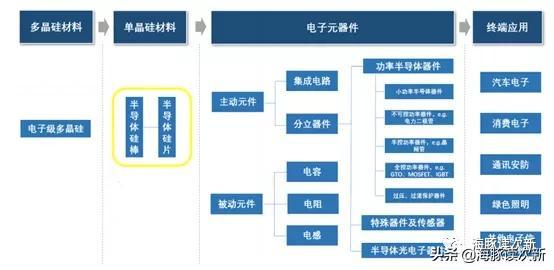

在分立器件领域3-8英寸硅片占据主导,其中3-6英寸硅片市场份额稳定在10%左右

半导体分立器件和集成电路是半导体硅片在半导体产业中主要应用的两大领域。

在集成电路应用领域,芯片制作一般在硅片表面或外延层,原生硅片主要承担衬底作用,随着芯片集成度的不断提高,电路线宽特征尺寸不断缩小,扩大硅片直径可以大幅降低芯片制造成本,因此 8 英寸和 12 英寸等大硅片占据着市场的大部分份额;而在分立器件应用领域,硅片直接作为芯片材料,选择合适直径的硅片更具技术和成本优势,因此 3-8 英寸硅片占据主导地位。

近年来随着电子信息的飞速发展,半导体分立器件的应用领域已从传统的工 业和 4C(通信、计算机、消费电子、汽车)扩展到新能源、轨道交通、智能电网、变频家电、物联网、VR/AR、无线充电/快充等诸多产业。2018年我国半导体分立器件收入规模为2507亿,2010-2018年复合增长率为10%,预计到2020年将达3104亿。

目前国内功率半导体分立器件产品结构以中低端为主,并形成了二极管及中低压 MOSFET 等的成熟产品线,但是高端产品仍需进口,未来IGBT、功率模块、第三代半导体功率器件的进口替 代等关系到我国智能电网、高铁轨道交通、汽车动力系统等关键零部件的国产化进程。

2016 年至 2019 年全球半导体硅片收入已从72.09 亿美元增长至 111.5 亿美元,年均复合增长率约为 16%。目前全球半导体硅片市场的主流产品规格为 12 英寸和 8 英寸硅片,按出货量计算两者合计市场份额占比约为90%,其中12英寸硅片2018年市场份额占比已达63.8%。

其中12 英寸硅片主要应用于制造智能终端中逻辑芯片和存储芯片等,而 8 英寸硅片主要应用于汽车电子、工业自动化和智能终端中的传感器、射频芯 片、模拟芯片等集成电路制造以及功率器件等领域。

3-6 英寸硅片的市场占有率较小但占比较为稳定,基本保持10%左右的市 场份额,主要产能集中在中国大陆,主要应用领域为二极管、三 极管、晶闸管等功率器件以及部分传感器、光电子器件等成熟的中低端分立器件产品。

从行业竞争格局上,2018年全球前五大硅片厂商市场份额达93%,其中日本信越、日本胜高、德国世创、环球晶圆、韩国SK Siltron全球市占率分别为29%、25%、15%、 14%、11%。

我国2018年半导体硅片销售额为9.92亿美元,2016-2018年复合增长率达40.88%,远高于全球同期25.65%的增速,总体我国半导体硅片起步较晚,与发达国家还有差距,目前自给率水平较低,主要集中在6 英寸及以下产品生产,硅产业、金瑞泓(立昂微子公司)、天津中环等少数企业已具备 8 英寸以上集成电路用半导体硅片的生产能力。

国内 3~6 英寸硅材料的生产企业数量较多,行业结构较为分散且部分企业 仅为硅片加工商,需对外采购单晶硅棒进行硅片加工生产,能够同时大规模生产各种尺寸、不同电阻率范围、不同导电类型产品的企业较少。

目前国内能够提供 6 英寸及以下多种规格硅片的企业主要有中晶科技、天津中环领先(中环股份子公司)、昆山中辰(中美矽晶5483.TWO子公司)、成都青洋(扬杰科技子公司)等企业。

值得注意的是国际大厂主要集中在8 英寸和 12 英寸硅片市场,且随着半导体硅片向大尺寸发展,国际厂商主要针对 12 英寸硅片进行投资,对 8 英寸、6 英寸及以下硅片已不再新增产能,这为我国半导体硅片生产企业实现进口替代占据 8 英寸、6 英寸及以下硅片市场份额提供了有利条件。

同时涉足硅棒+硅片两大领域 产业链优势明显,毛利率已超47%,高于立昂微

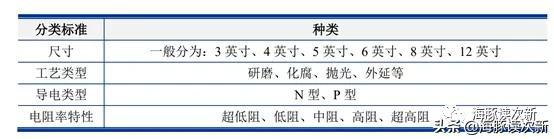

公司为半导体硅材料制造商,主要产品分为半导体硅片和半导体硅棒两大类,收入占比分别为65%、34%左右,产品规格涵盖 3~6 英寸、N型/P 型、0.0008Ω·cm~100Ω·cm 阻值范围的硅棒及研磨片、化腐片、抛光片等产品,主要应用于功率器件(二极管、整流桥、晶闸管)、传感器、光电子器件等分立器件领域,最终应用领域有消费电子、汽车电子、家用电器、通讯安防、绿色照明、新能源等,下游主要客户有四川晶美硅业、山东晶导微电子、赛晶电子、隆基绿能等

半导体硅片分类如下:

半导体硅棒主要通过多晶硅经直拉法或区熔法等单晶制备方法生长而成,硅棒经过切片、倒角、研磨等硅片加工工序后可形成硅片。公司生产的半导体硅棒除自用于生产硅片产品外同时也销售给其他半导体硅片制造商,且公司硅棒业务主要集中在宁夏地区,占比超九成,而公司营业成本中电费占比达12%左右,宁夏较低的电力价格使公司的硅棒生产具备明显的成本优势。

因公司主要产品同时涉及半导体硅片和硅棒,形成了一条相对完整的半导体 硅材料产业链,一方面硅棒业务为硅片的生 产提供了充足及时的原料保障,另一方面硅片的市场开拓也有助于硅棒的生产及销售推进, 且随着半导体分立器件高端应用市场的进口替代加速,尤其是在功率半导体 器件、TVS 等保护类器件等产品的需求带动下,半导体硅片市场迎来新的增长点,同时公司在原有以 3-4 英寸、常规电阻率范围为主的产品结构的基础上提高 5-6 英寸、特殊电阻率范围(重掺/轻掺) 等高附加值产品的产量,从而提高了公司产品在电源管理、射频应用、安防通讯、汽车电子等应用领域的市场覆盖,从而使得公司毛利率从2017年的37.67%逐年提升至2019年的47.53%,受益于公司硅棒业务在宁夏的成本优势,公司毛利率高于同业30%左右的水平,也高于立昂微37%左右的毛利率水平

......

以上仅为部分内容,欲看完整剖析及海豚独家点评欢迎点击“了解更多”查看

相关参考

...精密清洗机、自动甩水烘干机、三次元振动分离机、振动研磨机、自动化设备及相关辅材等。2.中创中创设备科技有限公司,是一家专业从事金属表面处理技术研究及专业设备的开发、设计、制造与销售的公司。公司致力于金属...

...精密清洗机、自动甩水烘干机、三次元振动分离机、振动研磨机、自动化设备及相关辅材等。2.中创中创设备科技有限公司,是一家专业从事金属表面处理技术研究及专业设备的开发、设计、制造与销售的公司。公司致力于金属...

...精密清洗机、自动甩水烘干机、三次元振动分离机、振动研磨机、自动化设备及相关辅材等。2.中创中创设备科技有限公司,是一家专业从事金属表面处理技术研究及专业设备的开发、设计、制造与销售的公司。公司致力于金属...

硅料与硅片隆基绿能601012全球单晶光伏产品龙头;公司主要从事单晶硅棒、硅片、电池和组件的研产销,为光伏电站开发提供产品和系统解决方案;截止2020年末,公司单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能...

硅料与硅片隆基绿能601012全球单晶光伏产品龙头;公司主要从事单晶硅棒、硅片、电池和组件的研产销,为光伏电站开发提供产品和系统解决方案;截止2020年末,公司单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能...

液晶电视面板厂商(韩国LG重回电视面板市占率第一 京东方紧随其后)

韩国《东亚日报》网站近日报道称,得益于有机发光二极管(OLED)的销售好转,韩国LG显示器公司在电视面板市场占有率上重新夺回了世界第一的位置。英国市场调查企业奥姆迪亚公司(Omdia)近日表示,LG显示器公司去年第4季...

液晶电视面板厂商(韩国LG重回电视面板市占率第一 京东方紧随其后)

韩国《东亚日报》网站近日报道称,得益于有机发光二极管(OLED)的销售好转,韩国LG显示器公司在电视面板市场占有率上重新夺回了世界第一的位置。英国市场调查企业奥姆迪亚公司(Omdia)近日表示,LG显示器公司去年第4季...

1.介绍在当今的金属加工中,通常需要纳米级的精度。与此同时,对精密抛光的要求也越来越严格。本文介绍的磁力研磨方法是在大约34年前开发的。最初用于珠宝行业的失蜡加工的精加工工艺,现在广泛应用于各种领域,用于...

打磨抛光设备(磁力抛光清洗机磁力去毛刺机磁力研磨抛光机是一样的设备吗?)

1.市场上的磁力去毛刺机清洗机研磨机抛光机就是同一种设备。高速旋转磁场模型引导容器中的磁针在清水和抛光液介质中去除工件毛刺。2.磁力去毛刺机是一种不同于传统去毛刺机的新产品。去毛刺的作用是使五金工件的内孔...

恩智浦双向可控硅(华为功率芯片供应商冲刺科创板晶闸管市占率全国第一)

...:aichip001)文|温淑芯东西8月19日消息,昨日,功率芯片厂商瑞能半导体的科创板IPO申请获得受理。2019年,瑞能在晶闸管市场全球排名第一、中国排名第二。功率半导体是电子装置中实现电能转换与电力控制的核心部件,晶闸管...